Что такое фонд оплаты труда

Содержание:

- Обязательные платежи с ФОТ в различные фонды

- Как найти месячный ФОТ?

- Расчет годового ФОТ

- Что входит в фонд заработной платы: его состав и структура в балансе

- Что в него входит

- За какой период считают показатели ФОТ

- Отличие фонда оплаты труда от фонда зарплаты

- Понятие и структура ФОТ

- Анализ использования ФОТ

- ФОТ и ФЗП — есть ли разница

- Формула ФОТ

- Что входит в фонд заработной платы: его состав и структура в балансе

- Планирование ФОТ

- Структура

Обязательные платежи с ФОТ в различные фонды

Закон также обязывает работодателей ежемесячно вносить за работников несколько видов обязательных платежей в пользу различных страховых фондов — социального и медицинского. Также обязанностью предпринимателей и организаций является уплата пенсионных взносов за всех своих работников.

В настоящее время предусмотрены следующие ставки по данным категориям платежей (от общей суммы выплаты):

- медицинское страхование — 5,1%;

- социальное страхование — 2,9% (может быть увеличен на опасных и вредных производствах);

- пенсионные взносы — 22%.

Обратите внимание, что индивидуальные предприниматели не обязаны уплачивать взносы на социальное страхование, эта категория касается только юридических лиц. Исключением является ситуация, когда предприниматель хочет перечислять средства на социальное страхование добровольно

Закон обязывает работодателей ежемесячно вносить за работников несколько видов обязательных платежей в пользу различных страховых фондов.

Как найти месячный ФОТ?

Чтобы узнать фонд оплаты за месяц, необходимо воспользоваться изменёнными формулами годового:

ФОТм = СЗ*СЧ, где

- ФОТм — фонд оплаты труда за месяц;

- СЗ — среднемесячная зарплата;

- СЧ — среднесписочная численность.

Пример расчёта. Пусть среднемесячная зарплата с надбавками — 354 тыс. руб., вычисления показали, что среднесписочная численность работников — 10 человек.

ФОТм = 354*10 = 3 540 тыс. руб.

ФОТм = (ЗП + НД)*РК/12, где

- ЗП — зарплата за год;

- НД — надбавки, доплаты;

- РК — установленный районный коэффициент.

Пример расчёта. Организация, расположенная в Магаданской области, начислила сотрудникам за год 20 млн руб. заработной платы, надбавки — 4988,3 тыс. руб. Коэффициент для территории — 1,7.

ФОТм = (20 000 + 4988,3)*1,7/12 = 3 540 тыс. руб.

Расчет годового ФОТ

Для того чтобы рассчитать годовой показатель фонда оплаты труда, нужно иметь для вычислений следующие данные:

- суммы выплаченных сотрудникам зарплат согласно ведомостям;

- количество отработанных часов (вычисляется по табелям учета рабочего времени);

- показатели дополнительных затрат, закрепленные в локальных нормативных актах фирмы;

- количество сотрудников по списку и их оклады (фиксируются в штатном расписании);

- формы оплаты, принятые на фирме (оклад, сдельная, почасовая).

Предлагаем ознакомиться Дисциплинарное взыскание: в каких случаях применяется и на какой срок

Универсальная схема

ФОТгод = ЗПс-м х Чср-сп. х 12

- ФОТгод – годовой показатель фонда оплаты труда;

- ЗПс-м – среднемесячная заработная плата (все суммы выплат за год, поделенные на 12);

- Чср-сп. – среднесписочная численность сотрудников (суммированное количество работников за каждый день месяца, разделенное на количество дней в месяце, повторенное 12 раз по числу месяцев в году).

НАПРИМЕР. В штате ООО «Традиция» с января по март 2020 года числилось 12 человек, в апреле взяли еще 2 работников, штат не менялся до октября, когда был уволен 1 человек, а в декабре взято на работу еще трое. Предварительно вычисленная по ведомостям среднемесячная зарплата персонала, включая премии, доплаты и бонусы, составила 456 тыс. руб.

ФОТчас = ∑ст. х РЧ

- ФОТчас – фонд оплаты труда для почасовиков;

- ∑ст. – сумма ставок почасовых рабочих;

- РЧ – количество рабочих часов.

При сдельной оплате

ФОТсд. = (Vпл. х Цед.) К Н Пр. Всоц.

- ФОТсд. – фонд оплаты труда для рабочих со сдельной зарплатой;

- Vпл. – объем продукции по плану;

- Цед. – цена за единицу продукции;

- К – различные компенсации;

- Н – надбавки;

- Пр. – премии;

- Всоц.– социальные выплаты.

Чтобы ответить на вопрос, как рассчитать фонд оплаты труда, необходимо определиться с содержанием понятия ФОТ. Единого определения фонда оплаты труда нет. Под ним, как правило, понимается, совокупная сумма денежных средств, расходуемых на заработную плату. При этом не имеет значение форма выплаты заработной платы – денежная или натуральная.

Чтобы его вычислить, нужно иметь:

- Расчётные ведомости заработной платы за год. В этих документах указаны все суммы начисленных выплат работникам.

- Табели учёта рабочего времени. С их помощью можно определить количество отработанных часов. Заполняется каждый месяц ответственным лицом, данная обязанность должна быть указана в должностной инструкции.

- Штатное расписание. В нём указаны тарифные ставки, оклады, а также списочный состав сотрудников организации.

Обязательной формулы для вычисления годовой суммы не существует, но подсчитать показатель можно двумя методами.

ФОТ = СЗ*СЧ*12, где

- ФОТ — фонд оплаты труда;

- СЗ — среднемесячная зарплата;

- СЧ — среднесписочная численность сотрудников.

Предлагаем ознакомиться Минимальная заработная плата (МРОТ), из чего состоит и чему равна

Среднюю заработную плату можно получить, если сумму всех начислений и выплат, входящих в состав ФОТ, разделить на 12.

Среднесписочную численность сотрудников можно вычислить, сложив количество работников за каждый день месяца и разделив на календарные дни. Для годового показателя необходимо повторить действия для периода с января по декабрь, все полученные числа сложить и разделить на 12.

ФОТ = (ЗП НД)*РК, где

- ЗП — зарплата за год;

- НД — надбавки, доплаты;

- РК — установленный районный коэффициент для организаций, работающих в условиях Крайнего Сервера и приравненных к нему территориях.

Пример расчёта. Допустим, компания расположена в Магаданской области. Заработная плата за год составила 20 млн руб., надбавки — 4988,3 тыс. руб. Коэффициент для территории — 1,7.

ФОТ = (20 000 4988,3)*1,7 = 42 480 тыс. руб.

О том, как рассчитать среднесписочную численность работников за год, читайте в этой статье.

Как осуществляется расчет заработной платы на предприятии — смотрите здесь.

Что входит в фонд заработной платы: его состав и структура в балансе

Чтобы ответить на вопрос, как рассчитать фонд оплаты труда, необходимо определиться с содержанием понятия ФОТ. Единого определения фонда оплаты труда нет. Под ним, как правило, понимается, совокупная сумма денежных средств, расходуемых на заработную плату. При этом не имеет значение форма выплаты заработной платы – денежная или натуральная.

Универсальная схема

Годовой ФОТ = ЗПс-м х Чср-сп. х 12, где:

- ЗПс-м — ежемесячный показатель заработной платы, то есть суммарная годовая величина поделенная на 12;

- Чср-сп. — среднесписочная численность персонала.

Под средней численностью подразумевается число работников каждый день в течение месяца. Средняя оплата вычисляется по ведомости, а среднесписочный состав работников по учету штатных единиц каждый месяц. Получается, что идет сложение штатных единиц и их деление в дальнейшем на 12.

При использовании почасовой оплаты применяют формулу ФОТчас = ∑ст. х РЧ.

РЧ является количеством часов, которые были отработаны, а ∑ст. суммарная величина ставок для всех сотрудников, работающих с почасовой оплатой.

При сдельной оплате

ФОТ сдельной зарплаты. = (Vпл. х Цед.) К Н Пр. Всоц., где:

- Vпл. — планируемый объем товара;

- Цед. — цена единицы товара, который был произведен;

- К — компенсация любого характера;

- Н — надбавка;

- Пр. — премирование;

- Всоц.— необходимые соцвыплаты.

Для расчета годовой суммы необходимо знать ряд величин. Среди них:

- размер зарплат по ведомости, которые были выплачены;

- табель учета рабочего времени с указанным количеством часов;

- дополнительные затраты с указанием их размеров в локальной нормативной документации;

- число работников по штату;

- форма обеспечения, которая используется в компании.

При знании среднемесячной суммы и количестве работников получаем СМЗ × ЧП × 12. При произведении указанных сумм получается общий годовой фонд.

При наличии нескольких групп персонала с различными формами оплаты или размерами выплат, то они объединяются в свои категории, которые рассчитываются аналогично. После этой процедуры общая сумма складывается из полученных значений.

Месячный размер находится аналогично годовому, только без использования количества месяцев. Получается, что необходимы данные по списочной численности работников, а также сумма всех выплат. Произведение указанных сумм и будет являться месячным размером.

Если часть работников работают по сдельному варианту, а часть по стандартному, то рассчитываются две величины самостоятельно, после чего они складываются.

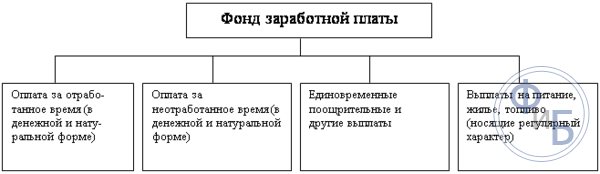

Что в него входит

ФОТ это фонд оплаты труда и что в него входит должен знать каждый работодатель, так как неправильный расчет показателей может привести к привлечению к ответственности при проверке контролирующими органами. ФОТ включает в себя:

- сумму начисленной заработной платы;

- конечную стоимость продукции при оплате труда в натуральном виде;

- доплату за дополнительную работу, в том числе за сверхурочные или ночные смены, а также выход в праздничные дни;

- все виды премий, в том числе за долгий и непрерывный рабочий стаж;

- все виды выплат за осуществление деятельности в опасных условиях;

- выплаты за неотработанное время;

- затраты денежных средств на обеспечение сотрудников бесплатной продукцией, услугами, питанием, проживанием;

- затраты на закупку продукции, выдаваемой работнику на безвозмездной основе, например, униформу. Данный вид расходов может быть заменен на выдачу денежных средств или иных льгот для самостоятельного приобретения работником необходимой униформы;

- денежные выплаты, предоставляемые работнику в связи с выходов в отпуск, как основной, так дополнительный или декретный. Сюда же входит сумма компенсации за отпуск, который сотрудник ранее не использовал;

- выплаты в виде вознаграждение за труд несовершеннолетним;

- все расходы на прохождение медицинского и иных видов осмотров, а также исполнение обязанностей, установленных на государственном уровне;

- все виды компенсаций, которые положены работникам при проведении процедуру ликвидации или реорганизации предприятия;

- выплаты за вынужденный прогул, переход на работу с более низким уровнем оплаты или за временную нетрудоспособность, например, в связи с болезнью;

- затраты на командировки. Сюда же входят выплаты при работе вахтовым способом и все задержки, которые возникли по независящим от самого работника причинам;

- расходы на выплаты некоторых видов пенсий.

Руководитель должен учитывать все расходы предприятия, которые в первую очередь идут на оплату труда работникам или создание условий для их осуществление, например, выплаты на оплату проезда.

Налоги

Как таковых налогов у ФОТ нет, но по различным статьям, в том числе по доходам физлиц налог снимается. Также в фонд входят постоянные выплаты социального типа.

Налоги и их размер зависит от наличия у предприятия или организации льгот. При этом, выплаты обязательно будут в любом случае.

Взносы

Все взносы социального типа, в том числе страховые и пенсионные вносятся в фонд. Для каждого типа взноса есть своя ставка. Все взносы являются обязательными к оплате. По этой причине их включают в состав фонда, а также в расчет себестоимости продукции или услуг.

Больничный

Больничный вносится в фонд оплаты туда и учитывается при расчетах себестоимости. При этом, страховые выплаты по больничному уже не входят в ведомость организации.

За какой период считают показатели ФОТ

Из предыдущего пункта вы узнали, что входит в ФОТ

Но прежде чем приступить к расчётам, важно уточнить другой параметр — за какой временной отрезок будут производиться расчёты. Данные для вычислений содержатся в штатном расписании организации, расчётной документации за отчётный период и табелях учёта отработанного времени

Есть несколько вариантов периодов, за которые можно вычислить значение данного показателя:

- За год — важный показатель, который продемонстрирует, какую часть от всего объёма расходов работодатель затратил на своих сотрудников. Вычисление ФОТ за год позволит спланировать расходы на следующий отчётный период или при необходимости скорректировать их.

- За полугодие — для целей, как и в предшествующем пункте.

- За квартал.

- За один месяц.

- За рабочий день.

- За час. Актуально только для организаций, где предусмотрена почасовая оплата работы. Иногда применяется для оценки производительности работы сотрудников и предприятия в целом.

Есть различные варианты вычислить фонд заработной платы.

Отличие фонда оплаты труда от фонда зарплаты

Многие люди путают два понятия, так как они учитывают суммарный доход работающих сотрудников. Однако между ними есть существенные отличия. Денежные выплаты формируют фонд зарплаты, а начисленный заработок – фонд оплаты.

ФОТ включает так же выплаты социального характера: льготы на лечение, трудоустройство, проезд и др. Некоторые средства необходимо затратить на профессиональное обучение, командировочные расходы и отдых работников.

Социальные выплаты:

- полная или частичная оплата стоимости питания;

- компенсация аренды жилья, коммунальных платежей;

- стоимость бесплатных товаров или по сниженной цене, кроме натуральной оплаты;

- оплата путевок на лечение, экскурсии, отдых;

- оплата занятий в спортивном зале, бассейне, секциях, массажа, протезирования;

- стоимость билетов для личного пользования работников.

Например, компания сделала начисления 600 тыс. рублей за месяц. В этот период был погашен долг за прошлый месяц – 300 тыс. рублей и выплачен аванс – 250 тыс. рублей. Таким образом, ФОТ равен 600 тыс. рублей, а фонд зарплаты – 550 тыс. рублей.

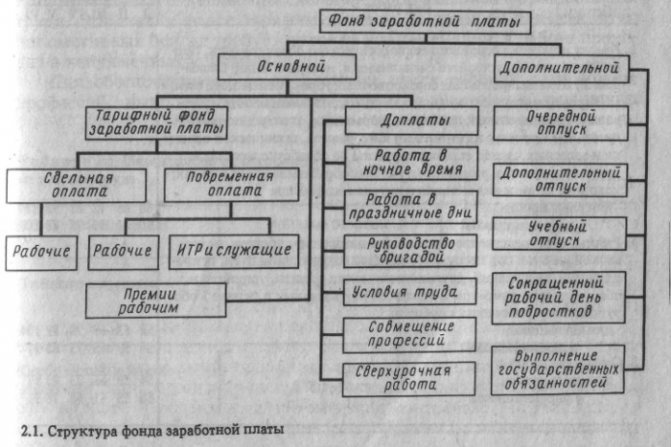

Понятие и структура ФОТ

В нашей стране нет прямого закрепления в законе понятия «фонд оплаты труда». Однако на основе мнения специалистов и рекомендаций бухгалтеров можно сделать вывод, что под данным термином подразумевается общее количество выплаченных работодателем своим работникам средств, связанных с трудовой деятельностью, в течение определенного периода времени.

В ФОТ засчитываются следующие выплаты, производимые работникам:

- плата за труд (оклад, выплаты по сдельной или тарифной системе);

- премии и прочие стимулирующие выплаты;

- доплаты и надбавки (процентные надбавки, районный коэффициент).

Из средств ФОТ производятся работникам как выплаты, установленные нормативно-правовыми актами РФ, так и выплаты, определяемые внутренними распорядительными документами организации:

- заработная плата;

- материальное стимулирование;

- квартальные премии;

- надбавочные ставки (например, за сложность, напряженность, особые условия труда и т. д.), имеющие компенсационную направленность.

Существенным требованием утвержденной структуры видов расходов, согласно п. 5(1).1 Указаний о порядке применения бюджетной классификации РФ, утвержденных приказом Министерства финансов РФ от 01.07.2013 № 65н, является отражение расходов на выплаты при увольнении, связанном с проведением организационно-штатных мероприятий. Представленные выплаты находят свое отражение в ФОТ государственных и муниципальных учреждений. Начиная с бюджетов на 2018 год применяется редакция, подготовленная с учетом изменений, внесенных приказом Минфина России от 09.06.2017 № 87н.

Не касаясь частных случаев, в качестве еще одного элемента структуры ФОТ можно назвать объем денежных средств, направленных на адекватное увеличение заработной платы при повышении общего уровня цен на товары и услуги.

Кроме того, наряду с перечисленными выше платежами в фонд могут входить и выплаты, положенные сотрудникам в период неисполнения трудовых обязанностей, когда по действующему законодательству их заработок за ними сохраняется (отпуска, выплаты в период временной нетрудоспособности), а также командировки, за время которых также не начисляется заработная плата, но сохраняется средний заработок.

Таким образом, ФОТ представляет собой общий объем затрачиваемых предприятием на оплату деятельности своих сотрудников средств, включая все социальные компенсации. От того, какой промежуток времени принимается в расчет, исследуемый ресурс может быть:

Анализ использования ФОТ

Анализировать использование ФОТ – значит выявлять причины отклонения фактических «зарплатных» расходов от плановых, сопоставлять темпы роста зарплаты с темпами изменения производительности труда, определять резервы для совершенствования оплаты труда и др. Результатом анализа использования ФОТ является перечень мероприятий, направленных на улучшение использования ФОТ.

Для анализа использования «зарплатного» фонда сумму расходов на оплату труда подразделяют на 2 части: постоянную (зарплаты, доплаты и отпускные работников-повременщиков) и переменную («зарплатные» расходы сдельщиков).

В отношении постоянной части ФОТ применяются детерминированные факторные модели анализа. Проводится изучение влияния на ФОТ таких факторов, как среднесписочная численность, среднегодовая и среднедневная зарплата работника, средняя продолжительность рабочей смены, количество отработанных за год дней одним работником.

Для анализа переменной части используются иные показатели, исходя из того, что на эту часть ФОТ наибольшее влияние оказывает трудоемкость изготовления единицы продукции и расценки за единицу ее изготовления.

Проводить анализ фонда заработной платы простым сопоставлением показателей «зарплатного» фонда с аналогичными данными предыдущих периодов и плановыми данными не является достаточным

Важно учесть все структурные нюансы, влияющие на ФОТ (изменение в ассортименте выпускаемой продукции, объемах производства, трудоемкости изготовления продукции т. д.)

Эффективное использование средств, предназначенных для оплаты труда, достигается следующим условием: темп роста производительности труда должен быть выше темпа роста его оплаты.

Формула расчета производительности труда:

ПТ = ОП / СЧ,

ПТр = ОП / Чр,

ПТдн = ОП / Чдн,

ПТч = ОП / Чч,

где:

ПТ — производительность труда;

ОП — объем реализованной продукции;

СЧ — среднесписочная численность работников;

ПТр — производительность труда одного работника подразделения;

Чр — среднесписочная численность работников;

ПТдн — среднедневная выработка одного работника;

Чдн — количество человеко-дней, отработанных всеми работниками за период;

ПТч — среднечасовая выработка одного работника;

Чч — количество человеко-часов, отработанных всеми работниками за период.

Важным показателем при анализе производительности труда является текучесть кадров.

Формулу расчета коэффициента текучести кадров см. в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Подробнее о методах анализа показателей бухгалтерских отчетов см. материал «Методы проведения анализа отчета о прибылях и убытках».

ФОТ и ФЗП — есть ли разница

Вместе с проанализированным выше понятием очень часто употребляется созвучный термин «ФЗП», то есть «фонд заработной платы». Разберём, это одно и то же или данные понятия чем-то отличаются? Отличия ФЗП и ФОТ уловить довольно просто.

Ситуация, когда эти два значения равны, встречается довольно редко. Она предполагает, что работодатель не перечисляет своим сотрудникам ничего, кроме непосредственно платы за выполненную работу. Это возможно, когда, например, все сотрудники оформлены по гражданско-правовым контарктам.

Фонд заработной платы включает только расходы на оплату труда сотрудников предприятия.

Формула ФОТ

От того, насколько правильно будет рассчитан необходимый объем ФОТ зависит скорость экономического роста предприятия, а также успех прогнозирования расходов.

Важно использовать соответствующие ведомости, иметь информацию о точной численности сотрудников в штате, а также о внештатных служащих и средних затратах на оплату их труда.

По сути, строгой формулы для расчета ФОТ не существует, нужно учитывать специфику предприятия, а также данные обо всех сотрудниках. Чтобы вычислить годовой показатель, среднюю оплату труда умножают на число работников, а потом на 12 (в случае, если отчетный период – год).

Существуют и специальные формулы. Чаще всего используют такую:

ФОТ=ЗП (ТС+ДВ+k);

ЗП – зарплата;

ТС – оклад или тарифная ставка;

ДВ – дополнительные выплаты, надбавки, премии и прочее;

k – районный коэффициент, выражается в процентах, устанавливается отдельно для каждого региона (к примеру, северные надбавки).

Что входит в фонд заработной платы: его состав и структура в балансе

Что не относится

ФЗП формируют из стандартных сумм, которые необходимы для фактической работы сотрудников. Сюда включается заработная плата и различные начисления за отработанный промежуток времени.

Важно! ФЗП не имеет в своем составе выплат по больничным, командировочным или другим расходам. ФОТ является совокупностью ФЗП и остальных затрат

ФОТ является совокупностью ФЗП и остальных затрат.

Как рассчитать ФЗП

Всего ФОТ – 100%, в том числе:

- администрация – 35%;

- консультанты – 40%;

- бухгалтерия – 15%;

- технический персонал – 10%.

ФЗП, как и ФОТ в целом, требует к себе скрупулезного и внимательного подхода, поэтому уважающие себя фирмы регулярно составляют смету «зарплатного» фонда, а также занимаются не только его планированием, но и регулярным анализом. Об этом поговорим далее.

- при оформлении займа в кредитном учреждении;

- банк может затребовать справку для подтверждения порядочности компании в том плане, что снимаемые со счета деньги действительно идут на оплату труда;

- при осуществлении контрольных мероприятий специалистами ФНС или страховых фондов.

Для структур бюджетного подчинения этот документ является обязательным.

Справка может при этом содержать информацию не только о размере фонда оплаты труда за месяц, но и за иной период. Более того, документ может составляться и по предполагаемым показателям, и по реально сложившимся выплатам.

Возьмем для примера маленькую фирму, которая в прошлом году состояла из:

- директора с окладом 60 000 рублей;

- менеджера с окладом 30 000 рублей;

- охранника с окладом 15 000 рублей.

Сумму, затраченную на вознаграждение труда всех сотрудников, делят на их среднесписочную численность (ССЧ) того года и на 12 месяцев.

Поскольку сотрудников у нас трое, мы получим среднюю зарплату по фирме, равную 35 000 рублей.

Среднесписочную численность нужно взять на текущий момент. И если директор нанимает еще одного работника, ФЗП на следующий год составит: 35 000 × 4 × 12 = 1 680 000 рублей.

Но расходы на оплату труда можно планировать не только на год, но и на меньшие периоды. Тогда вместо ССЧ следует использовать количество затраченных человеко-часов.

Предположим, что директор потратил в минувшем году на дополнительные выплаты 540 000 рублей. В среднем на каждого работника пришлось 15 000 рублей в месяц (540 000 / 3 / 12). На четверых понадобится уже 15 000 × 4 × 12 = 720 000 рублей в год.

Таким образом ФОТ = 1 680 000 720 000 = 2 400 000 рублей.

Для наглядности прибавлять можно по отдельности годовые планы по следующим выплатам:

- премии (ежемесячные и за особые заслуги);

- надбавки (за стаж, за интенсивность, за условия труда);

- материальная помощь;

- отпускные.

Если фирма решила изготовить за год 500 000 единиц товара и за выпуск каждой платить рабочим по 100 рублей, то на зарплату уйдет 50 000 000 рублей.

Зная, что такое ФОТ (фонд оплаты труда), как рассчитать этот показатель, из каких компонентов он складывается, можно вести эффективное планирование. Это позволит предотвратить текучесть кадров и одновременно оптимизировать издержки.

Планирование ФОТ

Перед началом планирования следует проанализировать показатели ФОТ за предыдущий период, который внесен в бухгалтерскую отчетность. Все выплаты должны быть прописаны на счете 70.

Приведенная формула является общим методом планирования. Дополнительно существует еще три:

Поэлементный метод. Основой является показатель за интересуемый период только по определенным группам (специалисты, сдельщики, руководство). Расчет производят следующим образом:

- для повременщиков: ФОТпов * Ч (Ч — численность);

- для сдельщиков: ФОТсд*Ч*Т*К (Т – тарифная ставка, К — коэффициент);

- для руководства, специалистов: О*Ч (О – должностной оклад).

К полученным результатам следует прибавить премии и доплаты. После сложения всех данный будет получен общий ФОТ за определенный период. Чтобы картина была более полной, дополнительно прибавляют ФОТ за неотработанное время. Полученная информация будет точнее и лучше отразит уровень затрат на оплату труда.

- Метод экстраполяции позволяет более глубоко проанализировать факторы, оказывающие влияние на финансовое состояние предприятия. Первоначально следует проанализировать затраты на оплату за прошлый период, а потом сделать прогноз для них в будущем. Далее определяют отклонения и ищут пути в сокращения. Проведенная аналитическая работа оформляется в форме проекта ФОТ, который передают руководителю для утверждения.

- Нормативный метод основан на приростных и уровневых нормативах. Он позволяет определить отношение ФОТ к произведенному объему и др. Этот метод популярен в крупных компаниях, где существуют экономические службы планирования для повышения эффективности.

Этапы планирования:

- Сбор информации о численности персонала, структуре организации, передвижению средств, средней заработной плате, плановых производственных показателей. Так же потребуется изучить внутренние локальные акты по ФОТ и штатное расписание.

- Для выбранного промежутка спрогнозировать среднюю численность.

- Составить смету, определившись со степенью детализации и основными параметрами.

- Рассчитать ФОТ по наиболее приемлемому способу.