Детерминированный факторный анализ с помощью надстройки excel variance analysis tool

Содержание:

- Понятие факторного анализа

- Понятие факторного анализа

- Пошаговая инструкция проведения

- Применение интегрального метода оценки ситуации

- ИНТЕГРАЛЬНЫЙ МЕТОД В АНАЛИЗЕ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

- 3.4. Виды моделей. Моделирование

- Этапы факторного анализа

- Типы факторного анализа

- Факторный анализ рентабельности

- 4.1. Метод цепных подстановок

- План-фактный анализ, пример проверки результативности

- Стохастический факторный анализ

- Особенности факторного анализа методом логарифмирования

- 3.3. Классификация и систематизация факторов

- Дисперсионный анализ в Excel

Понятие факторного анализа

Факторный анализ – это метод изучения взаимосвязей между переменными значениями.

Считается, что переменные, которые известны исследователю, находятся в зависимости от меньшего числа факторов и имеют меньшую тенденцию к проявлению ошибок. С помощью этого метода математического исследования можно решить две глобальных задачи:

- Сформировать всестороннее описание объекта, а затем скомпоновать его.

- Выявить скрытые факторы, которые влияют на линейную взаимосвязь изучаемых объектов и явлений.

Применение факторного анализа позволяет реализовать сразу несколько целей исследования. Прежде всего, он помогает установить взаимосвязи между переменными, а также сократить их число для описания зависимости. Для удобства схожие факторы группируют, что облегчает модель, а также делает ее более наглядной. При объединении факторов их влияние на объект будет выше, а значит, ярче проявятся свойства, связанные с его изменениями.

Группировка позволяет отследить скрытые факторы влияния

Это свойство особенно важно при исследовании социально-экономических явлений. Именно скрытые переменные, проявляющиеся в изменении объектов, называются факторами

Попробуй обратиться за помощью к преподавателям

Чтобы определить наиболее значимые факторы применяются метод главных компонент. Его сущность заключается в замене взаимосвязанных величин не связанными между собой факторами. Для упрощения интерпретации результатов из уравнения могут исключаться менее информативные данные. Метод главных компонент является единственным математически обоснованным методом факторного анализа.

Факторный анализ имеет несколько форм. Он может быть разведочным, то есть направленным на выявление скрытых факторов. Конфирматорный анализ подтверждает гипотезы, относящиеся к исследованию числа факторов и оказываемых ими нагрузках.

Понятие факторного анализа

Факторный анализ – это многомерная методика, позволяющая изучить взаимосвязи между параметрами переменных. В процессе происходит исследование строения ковариационных или корреляционных матриц. Факторный анализ используется в самых различных науках: психометрике, психологии, экономике. Основы этого метода были разработаны психологом Ф. Гальтоном.

Как учетная политика влияет на прибыль?

Задачи проведения

Для получения достоверных результатов лицу требуется сравнить показатели по нескольким шкалам. В процессе определяется корреляция полученных значений, их сходство и различия. Рассмотрим базовые задачи факторного анализа:

- Обнаружение существующих значений.

- Подбор параметров для полноценного анализа значений.

- Классификация показателей для системной работы.

- Обнаружение взаимосвязей между результативными и факторными значениями.

- Определение степени влияния каждого из факторов.

- Анализ роли каждого из значений.

- Применение факторной модели.

Исследован должен быть каждый параметр, который влияет на итоговое значение.

Пошаговая инструкция проведения

Факторный анализ имеет определенный порядок и проводится в следующем порядке:

- Анализ и расчет общих изменений в прибыли. Для расчетов необходимо вывести разницу между отчетным и базовым годом.

- Расчет влияния трансформаций уровня цен на прибыль. Для осуществления расчета необходимо найти разницу между уровнем реализации и ценами отчетного и базового периода.

- Определение уровня изменений в количестве выпускаемой продукции, имеющего влияние на прибыль. Чтобы получить результат, разницу между прибылью в базовом и отчетном периоде необходимо умножить на коэффициент увеличения выпуска продукции.

- Расчет доли влияния прибыли на изменение в структуре продукции. Прибыль базисного года умножается на разницу между коэффициентом увеличения выпуска продукции базового и отчетного года.

- Определение уровня воздействия себестоимости продукции на ожидаемую прибыль от реализации товара. Для определения необходимо найти разницу между себестоимостью реализуемой продукции в отчетном периоде и себестоимостью продукции в тарифах базового года.

- Расчет всех мер влияния на прибыль предприятия. Подведение итогов.

Обязательный аудит достаточно емкая и затратная по времени работа, имеющая свою структуру:

- Планирование аудита. На этом этапе проверки осуществляется оценка присутствующего объема финансовой документации. Далее составляется и заключается договор, регулирующий все условия для проведения проверки. Договор обязательно должен содержать стоимость проведения и сроки аудита.

-

Проверка всей бухгалтерской, налоговой и финансовой документации предприятия.

первичные документы;

Это основной этап, в ходе которого достоверность бухгалтерской информации оценивается с учетом всех законодательных норм. Проверке подвергаются:

- подлинность расчетов;

- уставные документы и регистры бухгалтерского учета.

В этот период составляются рекомендации, обоснованные документально, которые определяют недочеты, повлиявшие на результаты финансовой и бухгалтерской деятельности.

Справка! Рекомендации содержат алгоритм устранения погрешностей, а также объясняют причины, по которым они возникли в организации.

Создание сводного отчета. Отчет представляет собой итоги проделанной работы: аудиторское мнение о достоверности финансовой отчетности и аудиторское заключение. Заключение классифицируется как:

Завершающим этапом является подача компанией, в отношении которой осуществлялся аудит заключения в Федеральную службу статистики (Росстат). Сроки подачи заключения регулирует пункт 2 статьи 18 Федерального закона от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете».

На нашем сайте есть и другие публикации, посвященные выручке, из которых вы сможете узнать:

- Чем она отличается от дохода и прибыли?

- Что такое валовая выручка?

- Какие формулы применяются для расчета и как правильно отразить ее в бухгалтерском учете?

Применение интегрального метода оценки ситуации

Покажем наглядно действие этого способа.

Рассмотрим воздействие двух основных факторов на выручку компании: цена и объем реализованной продукции. Всем известно, что выручка представляет собой произведение объема проданного товара и цены.

В= Q*P

Фактически, это функция с двумя аргументами, модель – мультипликативная. Значит, что здесь уместно использование метода интегрирования.

Отметим, что – это функция изменения выручки в зависимости от объема и цены. Допустим, что это изменение произошло в короткий промежуток времени (это одно из важнейших условий данного метода!), тогда получим следующее:

Изменение выручки от объема реализованной продукции представлено в виде формулы

Динамика выручки в зависимости от цены:

Чтобы проверить правильность расчетов и действия, должно быть соблюдено условие:

ИНТЕГРАЛЬНЫЙ МЕТОД В АНАЛИЗЕ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

аддитивные модели (баланс товарной продукции);

мультипликативные модели (двухфакторная модель, выражающая зависимость между объемом выпуска продукции, количеством единиц оборудования и выработкой продукции в расчете на одну единицу оборудования);

кратные модели (формула, которая выражает зависимость между продолжительностью оборота оборотных активов в днях, средней величиной этих активов за данный период и однодневным объемом продаж);

смешанные модели (показатель рентабельности активов, на уровень которого влияют три фактора: чистая прибыль, величина внеоборотных активов, величина оборотных активов).

Вначале необходимо построить экономико-математическую модель, которая будет описывать влияние отдельных факторов на обобщающие экономические показатели деятельности организации. В анализе хозяйственной деятельности большое распространение получили многофакторные мультипликативные модели, именно они позволяют изучить влияние значительного количества факторов на обобщающие показатели. Это поможет достичь большей глубины и точности анализа.

После построения экономико-математической модели необходимо выбрать способ её решения. Есть ряд традиционных способов: цепных подстановок, балансовый, абсолютных и относительных границ, индексный метод, а также методы корреляционно-регрессионного, кластерного, дисперсионного анализа. Но наряду с ними в экономическом анализе используются и специфически математические методы и способы. Одним их таких методов является интегральный. Он направлен на определение влияния отдельных факторов с использованием мультипликативных, кратных кратно-аддитивных моделей.

При применении интегрального метода имеется возможность получить более обоснованные результаты исчисления влияния отдельных факторов, чем при использовании метода цепных подстановок и его вариантов. Эти методы имеют следующий ряд недостатков:

Результаты расчетов влияния факторов зависят от принятой последовательности замены базисных величин отдельных факторов на фактические величины;

Дополнительный прирост обобщающего показателя, вызванный взаимодействием факторов, в виде неразложимого остатка присоединяется к сумме влияния последнего фактора

Если же использовать интегральный метод, то прирост делится поровну между всеми факторами.Интегральный метод устанавливает общий подход к решению моделей различных видов, независимо от числа элементов, которые входят в данную модель, и формы связи между этими элементами.

В основе интегрального метода факторного анализа лежит суммирование приращений функций, определенной как частная производная, умноженная на приращение аргумента на бесконечно малых промежутках. При применении интегрального метода необходимо соблюдать следующие условия:

должно соблюдаться условие непрерывной дифференцируемости функции, где в качестве аргумента берется какой-либо экономический показатель;

функция между начальной и конечной точками элементарного периода должна изменяться по прямой;

должно иметь место постоянство соотношений скоростей изменения величин факторов

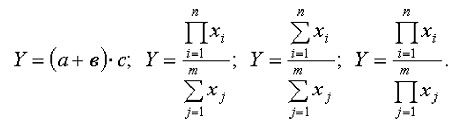

При использовании интегрального метода исчисления определенного интеграла по заданной подынтегральной функции и заданному интервалу интегрирования осуществляется по имеющейся стандартной программе с применением современных средств вычислительной техники.При осуществлении решения мультипликативной модели для расчета влияния отдельных факторов на обобщающий экономический показатель можно использовать следующие формулы:

При решении кратной модели для расчета влияния факторов воспользуемся формулами:

ΔZ(x) = Δx/Δy Ln y1/y0

Есть два основных типа задач, которые решаются при помощи интегрального метода: динамический и статистический. При статистическом отсутствует информация об изменении анализируемых факторов в течение данного периода. Примером такой задачи может быть анализ выполнения бизнес-планов либо анализ изменения экономических показателей по сравнению с предыдущим периодом. Динамический же тип задач имеет место в условиях наличия информации об изменении анализируемых факторов в течение данного периода. К такому типу задач можно отнести вычисления, связанные с изучением временных рядов экономических показателей.

Рассмотрим на примере преимущество интегрального метода.

3.4. Виды моделей. Моделирование

По характеру взаимосвязи между показателями различают методы детерминированного и стохастического факторного анализа.

Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер.

Основные свойства детерминированного подхода к анализу:

- построение детерминированной модели путем логического анализа;

- наличие полной (жесткой) связи между показателями;

- невозможность разделения результатов влияния одновременно действующих факторов, которые не поддаются объединению в одной модели;

- изучение взаимосвязей в краткосрочном периоде.

Моделирование — процесс представления исследуемого показателя с факторами, которое передается в форме конкретного математического уравнения.

Различают четыре типа детерминированных моделей.

1. Аддитивные модели представляют собой алгебраическую сумму показателей и имеют вид:

К таким моделям, например, относятся показатели себестоимости во взаимосвязи с элементами затрат на производство и со статьями затрат; показатель объема производства продукции в его взаимосвязи с объемом выпуска отдельных изделий или объема выпуска в отдельных подразделениях.

2. Мультипликативные модели в обобщенном виде могут быть представлены формулой:

Примером мультипликативной модели является двухфакторная модель объема производства продукции:

где Ч — среднесписочная численность работников;

CB — средняя выработка на одного работника.

3. Кратные модели:

Примером кратной модели служит показатель срока оборачиваемости товаров (в днях) ТОБ.Т:

где ЗТ — средний запас товаров;ОР — однодневный объем реализации.

4. Смешанные модели представляют собой комбинацию перечисленных выше моделей и могут быть описаны с помощью специальных выражений:

Примерами таких моделей служат показатели затрат на 1 руб. товарной продукции, показатели рентабельности и др.

Для изучения зависимости между показателями и количественного измерения множества факторов, повлиявших на результативный показатель, приведем общие правила преобразования моделей (моделирования) с целью включения новых факторных показателей.

Моделирование мультипликативных и аддитивных моделей осуществляется за счет разложения одного из факторных показателей на его сомножители:

A = a + b; b = c + d; A = a + c + d или

A = a * b; b = c * d; A = a * c * d

Степень детализации и расширения модели зависит от цели исследования, а также от возможностей детализации и формализации показателей в пределах установленных правил.

Кратные модели преобразуются следующими способами:

1. Удлинение.

.

2. Формальное разложение.

b = b1 + b2 + b3

3. Расширение.

Для выделения некоторого числа новых факторов и построения необходимых для расчетов факторных показателей применяют прием расширения факторных моделей. При этом числитель и знаменатель умножаются на одно и тоже число.

4. Сокращение.

Для построения новых факторных показателей применяют прием сокращения факторных моделей. При использовании данного приема числитель и знаменатель делят на одно и то же число.

Процесс моделирования сложный и ответственный момент. От реальности и точности моделей зависят конечные результаты анализа.

Детализация в факторном анализе во многом определяется числом факторов, влияние которых можно количественные оценить, поэтому большое значение в анализе имеют многофакторные мультипликативные модели.

В основе их построения лежат следующие принципы:

- место каждого фактора в модели должно соответствовать его роли в формировании результативного показателя;

- модель должна строиться из двухфакторной полной модели путем последовательного расчленения факторов, как правило качественных, на составляющие;

- при написании формулы многофакторной модели факторы должны располагаться слева направо в порядке их замены.

Построение факторной модели — первый этап детерминированного анализа. Далее определяют способ оценки влияния факторов.

Бальжинов А.В., Михеева Е.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебн.пособ., — Улан-Удэ, 2003.

Поделиться

Добавить в закладки

Добавить комментарии

Этапы факторного анализа

Не важно, какой метод факторного анализа будет использован в процессе исследования. В любом случае, оно делится на несколько этапов:

В первую очередь, отбираются все факторы, которые могут повлиять на результат. Зачастую используют данные бухгалтерского учета

Однако допускается использование иных источников информации.

На следующем этапе важно классифицировать факторы по любому из удобных признаков. Например, по затратам, по экономическим показателям или по сезону.

После того, как все показатели отобраны и классифицированы, можно проводить анализ одним или несколькими методами

Для этого производят расчеты для каждого фактора по отдельности.

Следующий этап – нахождение взаимосвязи между показателями.

В заключение, на основании проведенного исследования делают вывод.

Типы факторного анализа

Существуют следующие типы факторного анализа:

Также факторный анализ может быть разведочным – он осуществляется при исследовании скрытой факторной структуры без предположения о числе факторов и их нагрузках и конфирматорным, предназначенным для проверки гипотез о числе факторов и их нагрузках. Практическое выполнение факторного анализа начинается с проверки его условий.

Обязательные условия факторного анализа:

- Все признаки должны быть количественными;

- Число признаков должно быть в два раза больше числа переменных;

- Выборка должна быть однородна;

- Исходные переменные должны быть распределены симметрично;

- Факторный анализ осуществляется по коррелирующим переменным.

При анализе в один фактор объединяются сильно коррелирующие между собой переменные, как следствие происходит перераспределение дисперсии между компонентами и получается максимально простая и наглядная структура факторов. После объединения коррелированность компонент внутри каждого фактора между собой будет выше, чем их коррелированность с компонентами из других факторов

Эта процедура также позволяет выделить латентные переменные, что бывает особенно важно при анализе социальных представлений и ценностей

Факторный анализ рентабельности

ФА рентабельности проводится для анализа рациональности распределения ресурсов. В результате можно определить, какие факторы наибольшим образом влияют на конечный результат. В результате можно оставить только те факторы, которые наилучшим образом воздействуют на эффективность. На основании полученных данных можно изменить ценовую политику компании. На себестоимость продукции могут влиять следующие факторы:

- постоянные издержки;

- переменные издержки;

- прибыль.

Уменьшение издержек провоцирует повышение прибыли. При этом себестоимость не изменяется. Можно сделать вывод о том, что на прибыльность влияют имеющиеся издержки, а также объем проданной продукции. Факторный анализ позволяет определить степень влияния этих параметров. Когда имеет смысл его проводить? Основной повод к проведению – уменьшение или повышение прибыльности.

Факторный анализ проводится посредством следующей формулы:

Rв= ((Вт-СБ -КРБ-УРБ)/ Вт) — (ВБ-СБ-КРБ-УРБ)/ВБ, где:

ВТ – выручка за нынешний период;

СБ – себестоимость за нынешний период;

КРБ – коммерческие траты за нынешний период;

УРБ – управленческие траты за предшествующий период;

ВБ – выручка за предшествующий период;

КРБ – коммерческие траты за предшествующий период.

Иные формулы

Рассмотрим формулу расчета степени воздействия себестоимости на прибыльность:

Rс= ((Вт-СБот -КРБ-УРБ)/ Вт) — (Вт-СБ-КРБ-УРБ)/Вт,

СБот – это себестоимость продукции за нынешний период.

Формула для расчета влияния управленческих трат:

Rур= ((Вт-СБ -КРБ-УРот)/ Вт) — (Вт-СБ-КРБ-УРБ)/Вт,

УРот – это управленческие траты.

Формула для вычисления степени воздействия коммерческих издержек:

Rк= ((Вт-СБ -КРо-УРБ)/ Вт) — (Вт-СБ-КРБ-УРБ)/Вт,

КРо – это коммерческие траты за предыдущее время.

Совокупное воздействие всех факторов высчитывается по следующей формуле:

Rоб=Rв+Rс+Rур+Rк.

ВАЖНО! При расчетах имеет смысл высчитывать влияние каждого фактора в отдельности. Результаты общего ФА имеют небольшую ценность

Пример

Рассмотрим показатели организации за два месяца (за два периода, в рублях). В июле доход организации составил 10 тысяч, себестоимость продукции – 5 тысяч, административные траты – 2 тысячи, коммерческие траты – 1 тысяча. В августе доход компании составил 12 тысяч, себестоимость продукции – 5,5 тысяч, административные траты – 1,5 тысячи, коммерческие траты – 1 тысяча. Проводятся следующие расчеты:

R=((12 тысяч-5,5 тысяч-1 тысяча-2 тысячи)/12 тысяч)-((10 тысяч- 5,5 тысяч-1 тысяча-2 тысячи)/10 тысяч)=0,29-0,15=0,14

Из этих расчетов можно сделать вывод о том, что прибыль организации повысилась на 14%.

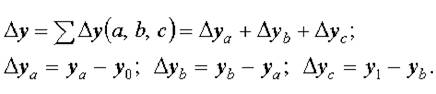

4.1. Метод цепных подстановок

Метод цепных подстановок заключается в определении ряда промежуточных значений результативного показателя путем последовательной замены базисных значений факторов на отчетные. Данный способ основан на элиминировании. Элиминировать — значит устранить, исключить воздействие всех факторов на величину результативного показателя, кроме одного. Предполагается, что все факторы изменяются независимо друг от друга, т.е. сначала изменяется один фактор, а все остальные остаются без изменения, потом изменяются два при неизменности остальных и т.д.

В общем виде применение способа цепных постановок можно описать следующим образом:

где a, b, c — базисные значения факторов, оказывающих влияние на обобщающий показатель у;a1 , b1, c1 — фактические значения факторов;ya, yb, — промежуточные изменения результирующего показателя, связанного с изменением факторов а, b соответственно.

Общее изменение Δу = у1 — у складывается из суммы изменений результирующего показателя за счет изменения каждого фактора при фиксированных значениях остальных факторов:

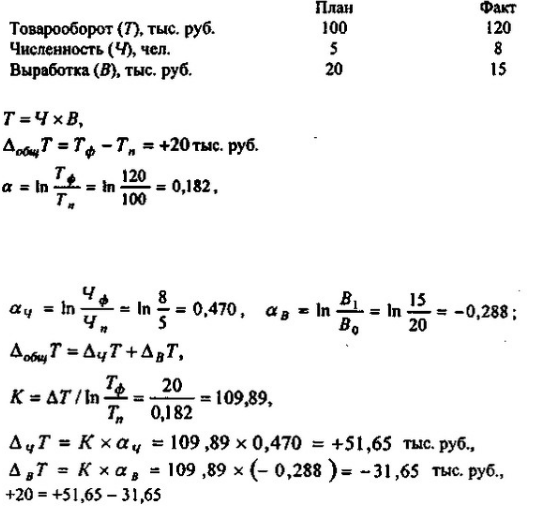

Рассмотрим пример. Исходные данные для факторного анализа сведены в таблицу 4.1. На основе этих данных проведем описанным выше способом анализ влияния на объем товарной продукции количества работников и их выработки.

Таблица 4.1

Исходные данные для факторного анализа

| Показатели | Услов. обозн-я | Базисные значения (0) | Фактические значения (1) |

Изменение | |

|---|---|---|---|---|---|

| Абсолютное (+,- ) | Относительное (%) | ||||

| Объем товарной продукции, тыс. руб. | ТП | 2920 | 3400 | +480 | 116,40 |

| Количество работников, чел | Ч | 20 | 25 | +5 | 125,00 |

| Выработка на одного работающего, тыс. руб. | СВ | 146 | 136 | -10 | 93,15 |

Зависимость объема товарной продукции от данных факторов можно описать с помощью мультипликативной модели:

ТП = Ч — СВ,

ТП = Ч · CB = 20 — 146 = 2920 (тыс. руб.).

Тогда влияние изменения величины количества работников на обобщающий показатель можно рассчитать по формуле:

ТПусл1 = Ч1 — СВ = 25 — 146 = 3650 (тыс. руб.),

ΔТПусл1 = ТПусл1 — ТП0 = 3650 — 2920 = 730 (тыс. руб.).

Далее определим влияние изменения выработки работников на обобщающий показатель:

ТП1 = Ч1 · СВ1 = 25 · 136 = 3400 (тыс. руб.)

ΔТПусл2 = ТП1 — ТПусл1 = 3400 — 3650 = — 250 (тыс. руб.)

Таким образом, на увеличение объема товарной продукции на 730 тыс. руб. положительное влияние оказало изменение на 5 человек численности работников. Отрицательное влияние оказало снижение выработки на 10 тыс. руб., что вызвало снижение объема на 250 тыс. руб. Суммарное влияние двух факторов привело к увеличению объема продукции на 480 тыс. руб.

Преимущества данного способа: универсальность применения, простота расчетов.

Недостаток метода состоит в том, что, в зависимости от выбранного порядка замены факторов, результаты факторного разложения имеют разные значения. Это связано с тем, что в результате применения этого метода образуется некий неразложимый остаток, который прибавляется к величине влияния последнего фактора. На практике точностью оценки факторов пренебрегают, выдвигая на первый план относительную значимость влияния того или иного фактора. Однако существуют определенные правила, определяющие последовательность подстановки:

- при наличии в факторной модели количественных и качественных показателей в первую очередь рассматривается изменение количественных факторов;

- если модель представлена несколькими количественными и качественными показателями, то в первую очередь определяется влияние факторов первого порядка, затем второго и т.д.

Под количественным факторами при анализе понимают те, которые выражают количественную определенность явлений и могут быть получены путем непосредственного учета (количество рабочих, станков, сырья и т.д.).

Качественные факторы определяют внутренние качества, признаки и особенности изучаемых явлений (производительность труда, качество продукции, средняя продолжительность рабочего дня и т.д.).

План-фактный анализ, пример проверки результативности

Первый способ проведения изысканий основывается на результативности деятельности проекта. А также на конкретно составленном плане движения финансовых потоков. Представленный образец будет схематичным и затронет лишь некоторые показатели, чтобы продемонстрировать сам принцип.

| Сфера проверки | Единица измерения значения | Запланированный результат на 2021 год | Текущий результат по итогам 2021 года | Наличие расхождений в абсолютном значении | Процент отклонения, то есть, относительный уровень |

| Полный объем закупленной для реализации продукции | Тысячи рублей РФ | 284 426 | 289 312 | 4 886 | 1,7% |

| Количество сотрудников осуществляющих работу на предприятии за отчетный период | Человек | 300 | 330 | 30 | 10% |

| Заработная плата, выданная работникам. Устанавливается усреднений размер для упрощения | Тысяч рублей на одного человека | 341 | 354 | 12 | 3,6% |

| Иные затраты материального характера необходимые для ведения хозяйственной деятельности | Тысяч рублей | 101 970 | 97 650 | -4 320 | -4,2% |

| Прибыль за отчетный период без учета конкретного источника | Тысяч рублей | 40 462 | 43 736 | 3094 | 7,1% |

| Рентабельность по общим показателям | В процентах | 13,5 | 13 | -0.5 | -4% |

Стохастический факторный анализ

Стохастический факторный анализ проводится только в том случае, если нет возможности найти прямой взаимосвязи между конечным результатом и факторами, влияющими на него. Как правило, его применяют дополнительно к детерминированному исследованию. Стохастический факторный анализ проводится с использованием следующих методов:

- математического программирования;

- парной корреляции;

- теории игр;

- матричной модели;

- множественного корреляционного анализа.

Метод математического программирования

Метод математического программирования применяется в качестве инструмента по оптимизации экономической деятельности.

Метод парной корреляции

Метод парной корреляции применяется для определения взаимосвязи между показателями, которые не находятся в функциональной зависимости. То есть влияние одного показателя на другой происходит не всегда, а под воздействием определенных корреляций.

Метод парной корреляции позволяет:

- определить уровень регрессии путем составления модели фактических показателей;

- найти коэффициент корреляции путем определения тесноты взаимосвязи между факторами.

Метод теории игр

Метод теории игр используется в нескольких случаях:

- условия работы не определены;

- между сторонами существует конфликт;

- стороны имеют разные интересы.

То есть, на конечный результат может повлиять поведение другой стороны. Сам метод основан на предположении, сформированном путем составления теории математических моделей.

Метод матричной модели

Метод матричной модели выглядит как схематическое изображение экономических явлений. Например, затраты и выпуск предприятия располагают в шахматном виде. Именно на основании полученного изображения можно понять, насколько затраты повлияли на конечный результат.

Метод множественного корреляционного анализа

Метод множественного корреляционного анализа помогает:

- определить зависимость между одним фактором с совокупностью других показателей;

- понять, насколько взаимосвязан один показатель от другого при исключении всех остальных факторов.

Исследование проводят при помощи специализированных компьютерных программ.

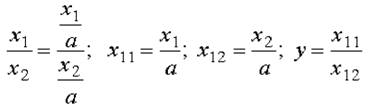

Особенности факторного анализа методом логарифмирования

Данный метод успешно применяется в отношении мультипликативных моделей. Он является одним из точнейших вариантов оценки воздействия факторов.

Особенностью логарифмического метода факторного анализа является то, что здесь учитывают не абсолютные приросты (динамику) показателей, а индексы роста (снижения). Помимо этого, прирост от взаимодействия факторов на конечный результат распределяется пропорционально доле каждого из них, что позволяет установить точные значения воздействия. Единственным недостатком логарифмического способа является его «узость», так как он применяется далеко не всегда, а исключительно в отношении мультипликативных моделей.

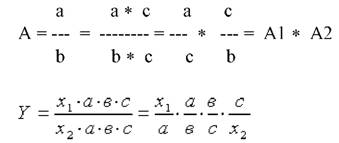

В математическом ракурсе метод логарифмирования выглядит следующим образом.

Рассмотрим функцию

Прологарифмируем ее, тогда она будет выглядеть как:

Индекс изменения показатель отражает ту же зависимость, что проявляется между ними. Поэтому можно произвести замену:

Далее необходимо разделить обе части на , а затем умножить на . После этого функция обреете новый вид:

Исходя из этого, можно сделать вывод, что влияние факторов определяется по формулам:

Пример применения логарифмического способа

Таким образом, рассмотренные методы позволяют получить более точные результаты анализа и корректно составить план дальнейших действий на ближайшую перспективу. Для их успешного использования специалист должен не только разбираться в факторных моделях, но и хорошо владеть математическими операциями интегрирования и логарифмирования, понимать суть соответствующих методов и возможности использования.

3.3. Классификация и систематизация факторов

Классификация факторов по признакам:

- по своей природе:

- основные;

- второстепенные;

- по степени воздействия на результаты:

- основные

- второстепенные;

- по отношению к объекту исследования:

- внутренние;

- внешние;

- по зависимости от коллектива:

- объективные;

- субъективные;

- по степени распространенности:

- общие;

- специфические; по времени действия:

- постоянные;

- переменные; по характеру действия:

- экстенсивные;

- интенсивные;

- по свойствам отражаемых явлений:

- количественные;

- качественные; по своему составу:

- сложные;

- простые;

- по уровню соподчиненности:

- первого порядка;

- второго порядка;

- и т.д.

- по возможности измерения влияния:

- измеримые;

- неизмеримые.

Системный подход в АХД вызывает необходимость взаимосвязанного изучения факторов с учетом их внутренних и внешних связей, взаимодействия и взаимоподчиненности, что достигается с помощью их систематизации (создание факторной системы).

Дисперсионный анализ в Excel

Условно цель дисперсионного метода можно сформулировать так: вычленить из общей вариативности параметра 3 частные вариативности:

- 1 – определенную действием каждого из изучаемых значений;

- 2 – продиктованную взаимосвязью между исследуемыми значениями;

- 3 – случайную, продиктованную всеми неучтенными обстоятельствами.

В программе Microsoft Excel дисперсионный анализ можно выполнить с помощью инструмента «Анализ данных» (вкладка «Данные» — «Анализ»). Это надстройка табличного процессора. Если надстройка недоступна, нужно открыть «Параметры Excel» и включить настройку для анализа.

Работа начинается с оформления таблицы. Правила:

- В каждом столбце должны быть значения одного исследуемого фактора.

- Столбцы расположить по возрастанию/убыванию величины исследуемого параметра.

Рассмотрим дисперсионный анализ в Excel на примере.

Психолог фирмы проанализировал с помощью специальной методики стратегии поведения сотрудников в конфликтной ситуации. Предполагается, что на поведение влияет уровень образования (1 – среднее, 2 – среднее специальное, 3 – высшее).