Анализ оплаты труда на предприятии. показатели. пример

Содержание:

- Порядок планирования

- Выбор базового периода

- Факторный анализ фонда заработной платы.

- С какой целью проводится факторный анализ фонда оплаты труда на предприятии

- Задача 1. Анализ фонда заработной платы

- Зарплата – определение, сущность, функции

- Зарплата – определение, сущность, функции

- Современный состав фонда зарплаты

- КОРРЕКТИРУЕМ ВЫРУЧКУ С УЧЕТОМ ИЗМЕНЕНИЙ ПЛАНА ПРОИЗВОДСТВА

- Периоды расчета

- Что еще учитывают в исследованиях?

Порядок планирования

Для формирования фонда необходимо проведение ряда мероприятий. Порядок:

- изучается штатное расписание, форма расчета с работниками, которые приняты в организации, различные основные и дополнительные регламенты;

- рассчитывается число сотрудников относительно планируемого объема производства;

- рассчитывается окончательный результат.

Планирование ФОТ

При использовании планирования учитываются результаты прошлых периодов. При таком варианте действия имеют следующий порядок:

- анализ размера суммы за прошлый год;

- разработка мероприятий по оптимизации;

- изучение всех факторов, которые повлияли или могут повлиять на объем затрат.

После данных действий вычисляют необходимую сумму на следующий годовой период.

Выбор базового периода

Для начала выбирается база для выполнения анализа. Как правило, это какой-то период планирования. Например, мы можем сравнить I квартал 2015 года с I кварталом 2014 года. А затем проанализировать, какие же факторы оказали наибольшее влияние на изменение размера фонда зарплаты.

Часто экономисты предлагают сравнивать сопоставимые периоды. Например, первое полугодие 2015 года сравнивают с первым полугодием 2014 года. Это оправдано в большинстве случаев. Но иногда есть необходимость сравнивать, например, последний квартал прошлого года с 3-им кварталом этого. Такой вариант тоже возможен.

Главное правило, чтобы периоды сравнения были одинаковыми по времени. Месяц к месяцу, квартал к кварталу.

Факторный анализ фонда заработной платы.

Проанализируем причины изменения фонда заработной платы в 2001 году.

Таблица 2.20

Исходные данные для факторного анализа заработной платы.

По данным таблицы можно сделать выводы о значительном увеличении фонда оплаты труда рабочих на 3605,5 руб. или в 2,6 раза. Такое увеличение произошло, прежде всего, за счет увеличения количества отработанных дней одним рабочим в год на 8 дней.

За счет, каких факторов это произошло, рассмотрим с помощью факторного анализа.

Для факторного анализа по фонду заработной платы может быть использована следующая модель:

где ЧЗП – часовой фонд заработной платы 1го рабочего, тыс. руб.

1. Изменение фонда заработной платы за счет изменения численности рабочих (ФЗПЧР):

ФЗПчр = (ЧР2001 – ЧР2000)*Д2000*П2000*ЧФЗ2000 = -17*247*7,8*0,029= -949,8 руб. За счет изменения численности произошло снижение фонда заработной платы на 949,8 тыс. руб.

2. Изменение фонда заработной платы за счет изменения количества отработанных дней (ФЗПД):

ФЗПд = 135*8*7,8*0,029=244,3 тыс. руб. Уровень заработной платы за счет увеличения фонда рабочего времени увеличился на 244,3 тыс. руб., что связано с дополнительными расходами предприятия на заработную плату на 6,77%, однако из проведенного выше анализа производительности труда и выработки товарной продукции связанного с повышение фонда рабочего времени позволяет сделать выводы о приросте выработки и повышении показателя выработки товарной продукции. Влияние производительности труда на заработную плату представлено после таблицы 2.21.

3. Изменение фонда заработной платы за счет изменения продолжительности рабочего дня (ФЗПП):

ФЗПП = 135*250*0,1*0,029=97,88 тыс. руб. данный результат говорит о том, что за счет изменения продолжительности рабочего дня произошло увеличение фонда заработной платы на 97,88 тыс. руб

Таблица 2.21

Факторный анализ изменения фонда заработной платы в 2001 году.

Содержание дипломной работы

Введение

Раздел I Общие сведения о предприятии.1. Общая характеристика ДОК

2. Характеристика производства ООО «Човский ДОК» 2.1. Производственная структура

2.2. Технология производственного процесса.

Охрана труда на предприятии.

3.1 Организация работы по охране труда.

3.2. Стимулирование работ по созданию здоровых и безопасных условий труда.

Раздел II Анализ финансово-хозяйственной деятельности предприятия. Анализ производственно-хозяйственной деятельности предприятия. Основные технико-экономические показатели предприятия.

1.2. Анализ производства и реализации продукции.

1.2.1. Факторный анализ влияния производства на изменение объемов товарной продукции.

Анализ ассортимента продукции.

1.3.1 Факторный анализ влияния ассортимента на изменение объема товарной продукции.

1.4.1. Анализ структуры основных фондов.

1.4.2. Анализ эффективности использования основных производственных фондов.

1.4.3 Факторный анализ эффективности использования основных фондов.

Анализ производительности труда и использования рабочего времени.

1.5.1 Анализ состава

Факторный анализ использования трудовых ресурсов предприятия.

1.5.3. Анализ производительности труда.

1.5.4. Факторный анализ влияния производительности труда на объем товарной продукции.

Анализ фонда заработной платы.

Факторный анализ фонда заработной платы.

1.7. Анализ себестоимости продукции

1.7.1. Анализ структуры затрат на производство и реализацию продукции.

1.8. Анализ прибыли и рентабельности предприятия от реализации продукции. 1.8.1. Анализ прибыли от реализации продукции.

2. Анализ финансовых резульататов деятельности предприятия.

2.1Анализ платежеспособности предприятия.

2.2. Анализ финансовой устойчивости предприятия.

2.3. Анализ деловой активности предприятия.

Заключение .

Список использованных источников:

С какой целью проводится факторный анализ фонда оплаты труда на предприятии

Факторный анализ ФОТ показывает, какие составляющие оказали наибольшее воздействие на изменения, а также помогает выявить взаимосвязь между составными частями фонда.

Факторный анализ ФОТ помогает решить следующие задачи:

- анализ текущих показателей оплаты труда с предыдущим периодом;

- определение отклонений и причин их образования;

- выявление движения размера заработной платы (роста или падения);

- разработка стратегического плана по восстановлению эффективного использования ФОТ.

ФА ФОТ проводится на основании бухгалтерской документации прошлого и текущего периодов, либо информации о произведенных затратах на выплату заработной платы сотрудникам, а также планов на расчеты с работниками в текущем периоде.

| ФОТ зависит от факторов: | |||||

| Повременной оплаты труда | Сдельной заработной платы | Премий | |||

| Количество сотрудников, работающих по времени | Ставка зп за 1 час работы | Количество работников, трудящихся на сдельной основе | Расценки | Качество выполненной работы | Совокупный объем производства |

| Переменные |

По каким факторам проводится анализ ФОТ

Для проведения рационального анализа ФОТ, необходимо определить его составляющие. Именно на ФОТ влияют следующие постоянные:

- оклад, трудовой доход;

- премии;

- доплаты, положенные работнику, согласно действующему законодательству РФ;

- доплаты, установленные трудовым договором;

- средства, направленные на выплату отпускных и компенсацию неиспользованного отпуска.

Перечень постоянных составляющих может быть дополнен или сокращен. Все зависит от принятой на предприятии политики.

Кроме того, на ФОТ оказывают влияние и переменные составляющие, полный список которых определяется внутренними нормативными актами предприятия:

- численность работников;

- средняя заработная плата сотрудников;

- средний оклад или ставка;

- размер премии или ее процентное соотношение к окладу;

- количество работников, исполняющих трудовые обязанности в опасных условиях труда;

- число временных сотрудников.

Чтобы целесообразно проанализировать ФОТ, следует включить, как можно больше составляющих, которые используются на предприятии.

Как выбрать базовый период

Чтобы рационально проанализировать ФОТ, необходимо правильно выбрать базовый период. Для расчета рекомендуется брать два сопоставимы промежутка времени. Главное – чтобы отрезки были одинаковыми, например, полугодие текущего и прошлого года, 1 квартал 2021 и 2021 года и так далее.

Кроме того, рекомендуется выбирать периоды, относящиеся к одному и тому же сезону. Например, первое полугодие 2021 года и первое полугодие 2021 года, а не первое и второе полугодие 2021 года.

Задача 1. Анализ фонда заработной платы

На основании приведенных данных напишите факторную модель фонда заработной платы

и рассчитайте влияние факторов на изменение ее суммы всеми возможными способами.

| Показатели | Прошлый год | Отчетный год |

| Объем производства продукции, шт. | 5 000 | 4 500 |

| Трудоемкость, чел-ч | 40 | 42 |

| Оплата за 1 чел-ч, р. | 20 | 25 |

| Фонд заработной платы, тыс. р. | 4 000 | 4 725 |

Решение. Для составления факторной модели введем обозначения.

| Показатели | Условное обозначение | Прошлый год | Отчетный год |

| Объем производства продукции, шт. | V | 5 000 | 4 500 |

| Трудоемкость, чел-ч | T | 40 | 42 |

| Оплата за 1 чел-ч, р. | Oт | 20 | 25 |

| Фонд заработной платы, тыс. р. | ФЗП | 4 000 | 4 725 |

Имеем трехфакторную мультипликативную модель: ФЗП = V * Oт*T

1. Влияние факторов на изменение фонда заработной платы рассчитаем

способом цепных

подстановок.

ФЗП0= V0 * Oт0*T0= 5 000*20*40 = 4 000 000 р. = 4 000 тыс.р.

ФЗПусл1 = V1* Oт0*T0 = 4 500*20*40 = 3 600 000 р. = 3 600 тыс. р.

ФЗПусл2 = V1 * Oт1*T0 = 4 500*25*40 = 4 500 000 р. = 4 500 тыс. р.

ФЗП1= V1 * Oт1*T1 = 4 500*25*42 = 4 725 000 р. = 4 725 тыс. р.

Далее определим влияние факторов на результирующий показатель:

∆ФЗП(V) = ФЗПусл1-ФЗП0 = 3 600-4 000 = -400 тыс. р. – уменьшение фонда заработной платы за счет уменьшения объема

производства продукции.

∆ФЗП(От)= ФЗПусл2 – ФЗПусл1 = 4 500 – 3 600 = 900 тыс. р. – увеличение фонда заработной платы за счет повышения

оплаты труда.

∆ФЗП(Т) = ФЗП1 – ФЗПусл2 = 4 725 – 4 500 = 225 тыс. р. – увеличение фонда заработной платы за счет увеличения

трудоемкости.

Таким образом, изменение фонда заработной платы ∆ФЗП = ∆ФЗП(V)+ ∆ФЗП(От)+ ∆ФЗП(Т) = -400 +900+225 = 725 тыс. р.

2. Способ абсолютных

разниц.

∆ФЗП(V) = (V1-V0)*От0*Т0= (4 500-5 000)*20*40 = -400 тыс.р. – уменьшение фонда заработной платы за счет уменьшения

объема производства продукции.

∆ФЗП(От)= V1* (От1-От0)*Т0 = 4 500*(25-20)*40 = 900 тыс.р. – увеличение фонда заработной платы за счет повышения

оплаты труда.

∆ФЗП(Т) = V1*От1*(Т1-Т0)= 4 500*25*(42-40) = 225 тыс.р. – увеличение фонда заработной платы за счет увеличения

трудоемкости.

3. Способ относительных

(процентных) разниц.

| Наименование фактора | Выполнение плана,% | Процентная разница, % | Влияние фактора, тыс.р. |

| ∆ФЗП(V) | (4500/5000)*100=90 | 90-100 = -10 | (-10/100)*4000 = -400 |

| ∆ФЗП(От) | (4500*25)/(5000*20)*100=112,5 | 112,5-90 = 22,5 | (22,5/100)*4000=900 |

| ∆ФЗП(Т) | (4500*25*42)/(5000*20*40)*100=118,125 | 118,125-112,5=5,625 | (5,625/100)*4000=225 |

4. Интегральный

способ.

Влияние изменения объема производства на отклонение по фонду заработной платы определим по формуле:

∆ФЗП(V) = (1/2)*∆V*(От0*Т1+ От1*Т0) + (1/3)*∆V*∆От*∆Т = (1/2)*(4500-5000)*(20*42+25*40) + (1/3)*(4500-5000)(25-20)(42-40) = -460 000+(-1 666,7) = — 461 666,7 р. ≈ -461,7тыс.р.

Влияние изменения оплаты труда на отклонение по фонду заработной платы определим по формуле:

∆ФЗП(От) = (1/2)*∆От*(V0*Т1+ V1*Т0) + (1/3)*∆V*∆От*∆Т = (1/2)*(25-20)*(5000*42+4500*40) + (1/3)*(-1666,7) = 975 000 + (-1 666,7) = 973 333.3 р. ≈ 973,3 тыс.р.

Влияние изменения трудоемкости на отклонение по фонду заработной платы определим по формуле:

∆ФЗП(Т) = (1/2)*∆Т*(V0*От1+ V1*От0) + (1/3)*∆V*∆От*∆Т = (1/2)*(42-40)*(5000*25+4500*20) + (1/3)*(-1 666,7) = 215 000 + (-1 666,7) = 213 333,3 р. ≈ 213,3 тыс.р.

Итак, общее изменение фонда заработной платы равно ∆ФЗП = ∆ФЗП(V)+ ∆ФЗП(От) + ∆ФЗП(Т) = -461,7+973,3+213,3 = 724,9 тыс.р. ≈ 725 тыс.р.

Зарплата – определение, сущность, функции

Заработная плата представляет собой часть совокупного дохода человека, формирование которого напрямую зависит от его деятельности или работы коллектива. Экономисты считают понятие «зарплата» нецелесообразным к употреблению. Суть выплат от работодателя более точно раскрывает термит «трудовой доход».

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Сущность заработной платы заключается в двух концепциях.

- Зарплата является ценой человеческого труда. Ее размер напрямую зависит от спроса на вакансию по определенной специальности и от количества предложений на нее от работодателей.

- Трудовой доход считается стоимостью рабочей силы. В данном случае рабочая сила выступает товаром, на который формируется спрос и предложение. Именно спрос и предложение оказывает влияние на отклонение в размерах заработной платы.

Надо отметить, что купля-продажа рабочей силы или человеческого труда происходит с применением трудовых договоров. Контракт призван регулировать отношения между работником и работодателем.

В масштабах страны заработная плата выполняет две важнейшие функции:

- обеспечение граждан средствами к существованию, повышение уровня их жизни;

- стимулирование роста производительности предприятий.

Но если рассматривать функции трудового дохода в масштабах одной семьи или человека, то можно выделить несколько составляющих:

- улучшение финансового состояния работника;

- стимулирование человека к повышению дохода (обучению, переквалификации, изменение качества выпускаемой работником продукции);

- усовершенствование производительности труда;

- регулирование спроса и предложений на вакансии, а также прибыльности компании.

Американский экономист Дж. Кейнс считает, что чем ниже доход, тем большая его часть идет на потребление, что эффективно сказывается на экономике страны в целом. То есть, чем ниже заработная плата человека, тем больше он получает и меньше сберегает.

Таким образом, трудовой доход должен быть отрегулирован, например, с помощью управляемой инфляции, либо снижения заработной платы.

Формы и системы оплаты труда

Форма и система оплаты труда – это инструмент, позволяющий отрегулировать размер заработной платы, в зависимости от затраченного работником времени на труд.

Назначение формы и системы оплаты труда заключается:

- в установлении справедливой величины трудового дохода;

- в методе оценки затраченного работником труда;

- в способе оценки измерения рабочей силы.

Формы оплаты труда делятся на две категории:

- денежная – выплата заработной платы в виде средств оплаты;

- натуральная – расчет с работником услугами, товаром, а также иными ценностями, не связанными с денежными средствами.

Система оплаты труда (СОТ) – это инструмент, который, с помощью анализа затраченного труда работника, помогает определить конечный размер заработной платы.

- Тарифная СОТ представляет собой инструмент определения заработка работника с помощью установленных тарифом на категории выполненных работ.

- Сдельная заработная плата выплачивается исходя из фактически выполненной работы и ставки на нее.

- Повременная СОТ – является инструментом вычисления трудового дохода работника, исходя из фактически отработанного времени и ставки за 1 час.

- Бестарифная СОТ применяется для определения фиксированной заработной платы сотрудника за определенный промежуток времени.

- Смешанная СОТ – это совокупность двух или нескольких систем оплат труда.

Зарплата – определение, сущность, функции

Заработная плата представляет собой часть совокупного дохода человека, формирование которого напрямую зависит от его деятельности или работы коллектива. Экономисты считают понятие «зарплата» нецелесообразным к употреблению. Суть выплат от работодателя более точно раскрывает термит «трудовой доход».

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Сущность заработной платы заключается в двух концепциях.

- Зарплата является ценой человеческого труда. Ее размер напрямую зависит от спроса на вакансию по определенной специальности и от количества предложений на нее от работодателей.

- Трудовой доход считается стоимостью рабочей силы. В данном случае рабочая сила выступает товаром, на который формируется спрос и предложение. Именно спрос и предложение оказывает влияние на отклонение в размерах заработной платы.

Надо отметить, что купля-продажа рабочей силы или человеческого труда происходит с применением трудовых договоров. Контракт призван регулировать отношения между работником и работодателем.

В масштабах страны заработная плата выполняет две важнейшие функции:

- обеспечение граждан средствами к существованию, повышение уровня их жизни;

- стимулирование роста производительности предприятий.

Но если рассматривать функции трудового дохода в масштабах одной семьи или человека, то можно выделить несколько составляющих:

- улучшение финансового состояния работника;

- стимулирование человека к повышению дохода (обучению, переквалификации, изменение качества выпускаемой работником продукции);

- усовершенствование производительности труда;

- регулирование спроса и предложений на вакансии, а также прибыльности компании.

Американский экономист Дж. Кейнс считает, что чем ниже доход, тем большая его часть идет на потребление, что эффективно сказывается на экономике страны в целом. То есть, чем ниже заработная плата человека, тем больше он получает и меньше сберегает.

Таким образом, трудовой доход должен быть отрегулирован, например, с помощью управляемой инфляции, либо снижения заработной платы.

Формы и системы оплаты труда

Форма и система оплаты труда – это инструмент, позволяющий отрегулировать размер заработной платы, в зависимости от затраченного работником времени на труд.

Назначение формы и системы оплаты труда заключается:

- в установлении справедливой величины трудового дохода;

- в методе оценки затраченного работником труда;

- в способе оценки измерения рабочей силы.

Формы оплаты труда делятся на две категории:

- денежная – выплата заработной платы в виде средств оплаты;

- натуральная – расчет с работником услугами, товаром, а также иными ценностями, не связанными с денежными средствами.

Система оплаты труда (СОТ) – это инструмент, который, с помощью анализа затраченного труда работника, помогает определить конечный размер заработной платы.

- Тарифная СОТ представляет собой инструмент определения заработка работника с помощью установленных тарифом на категории выполненных работ.

- Сдельная заработная плата выплачивается исходя из фактически выполненной работы и ставки на нее.

- Повременная СОТ – является инструментом вычисления трудового дохода работника, исходя из фактически отработанного времени и ставки за 1 час.

- Бестарифная СОТ применяется для определения фиксированной заработной платы сотрудника за определенный промежуток времени.

- Смешанная СОТ – это совокупность двух или нескольких систем оплат труда.

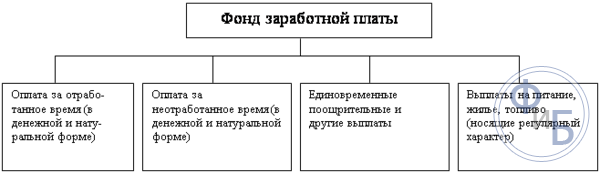

Современный состав фонда зарплаты

Для формы П-4 сведения об объеме ФЗП собираются раздельно для работников списочного состава без внешних совместителей, внешних совместителей и работников, не входящих в списочный состав.

Среди выплат, составляющих плату за труд, предназначенную для списочного состава (их перечень отличается наибольшим разнообразием), выделяются начисления (п. 84 приложения к Приказу № 711):

- за время работы;

- за неотработанное время;

- единовременные стимулирующего и иного характера;

- иные осуществляемые систематически.

К начислениям за время работы следует относить (п. 84.1 приложения к Приказу № 711):

- зарплату вне зависимости от того, какая именно система платы за труд установлена для того или иного работника, за счет каких средств и в какой форме осуществляется ее выплата;

- комиссионные вознаграждения;

- гонорары, предназначаемые работникам творческих профессий;

- подлежащую доплате разницу в окладах;

- доплаты за характер и условия труда, за звания, заслуги, стаж и дополнительную нагрузку;

- доплату за территориальные условия труда;

- премии систематического характера;

- платежи за обоснованно предоставляемые перерывы в работе;

- оплату за функции преподавателей и наставников;

- доплаты за технологически обусловленное время нахождения в пути к месту работы, за отсутствие возможности выезда с места работы и за разъездную работу;

- платежи за дни отдыха, предоставляемые в связи с переработкой, и за дни обоснованной задержки в пути к месту работы или от него;

- суммы, возникающие в связи с индексацией зарплаты или задержкой ее выплаты;

- денежное довольствие лицам со специальным званием;

- выплаты в адрес работников, предоставляемых сторонними организациями, и внутренних совместителей;

- компенсацию педагогическим работникам расходов на приобретение книг и журналов, нужных для работы.

КОРРЕКТИРУЕМ ВЫРУЧКУ С УЧЕТОМ ИЗМЕНЕНИЙ ПЛАНА ПРОИЗВОДСТВА

У предприятия стоимость товарной продукции в 2017 г. в отпускных ценах составила 9350 тыс. руб., производственная себестоимость этой продукции за год — 8130 тыс. руб. Предварительный расчет плановой выручки на 2018 г. представлен в табл. 2.

Рассчитаем планируемый объем выручки от продаж в отпускных ценах предприятия.

1. Чтобы определить стоимость остатков готовой продукции в планируемом году, найдем коэффициент пересчета. Для этого объем продукции делим на ее себестоимость:

9350 тыс. руб. / 8130 тыс. руб. = 1,15.

2. Рассчитаем стоимость остатков готовой продукции в отпускных ценах в плановом году:

480 тыс. руб. × 1,15 = 552 тыс. руб.

3. В 2018 году выпуск товарной продукции в отпускных ценах предусмотрен в сумме 9360 тыс. руб. Отсюда следует, что однодневный ее выпуск составит:

9360 тыс. руб. / 365 дн. = 25,64 тыс. руб.

4. Определим стоимость остатков в отпускных ценах с учетом нормы запаса — 10 дней:

9360 тыс. руб. / 365 дн. × 10 дн. = 256,4 тыс. руб.

5. Рассчитаем планируемый объем выручки от продаж на 2018 г.:

Впл = 552 + 9360 – 256,4 = 9655,6 (тыс. руб.).

Следовательно, плановая выручка от продаж на 2018 г. составит 9655,6 тыс. руб.

Корректируем выручку и производственный план, так как в начале года подорожали материалы (кожа и мех), в производство запущен новый ассортимент продукции — текстильная обувь.

Рассмотрим скорректированный расчет планируемой выручки на 2018 г. с учетом указанных изменений (табл. 3).

Как следует из табл. 3, в скорректированном плане выручка увеличилась на 79 166,5 тыс. руб. (404 541,5 – 325 375).

Причины, которые позволили увеличить бюджет выручки на 2018 г.:

1) ввели в производство и освоили новый вид ассортимента — текстильную обувь;

2) цена пары обуви увеличилась с учетом удорожания материалов, из которых производят обувь: зимние кожаные ботинки с мехом — на 20 %, остальная кожаная обувь — на 10 %;

3)увеличили план по выпуску обуви:

- осенние кожаные ботинки «Комфорт плюс» — на 400 пар;

- мужские летние кожаные туфли «Стер» — на 2000 пар, «Легкость» — на 1000 пар.

ЭТО ВАЖНО

При планировании бюджета выручки от продаж нужно иметь расчеты по бюджету расходов на предстоящий год, чтобы заранее определить и запланировать размер прибыли.

Выручка представляет собой полную сумму денежных средств, полученную предприятием от реализации произведенной продукции за определенный период, поэтому при управлении продажами важно отслеживать не только показатели планируемой выручки, но и показатели поступления денежных средств, дебиторскую задолженность. Поступления денежных средств отслеживают в графике платежей и сравнивают с календарным планом — приложением к договорам с клиентами

На основании данных о планируемых отгрузках продукции и поступлениях денежных средств определяют дебиторскую задолженность и сроки ее погашения

Поступления денежных средств отслеживают в графике платежей и сравнивают с календарным планом — приложением к договорам с клиентами. На основании данных о планируемых отгрузках продукции и поступлениях денежных средств определяют дебиторскую задолженность и сроки ее погашения.

В таблице 4 представлена планируемая выручка по кварталам и график ожидаемого поступления платежей от заказчиков за произведенную продукцию.

Из таблицы 4 видно, что в первом квартале предприятие рассчитывает получить от клиентов деньги за реализованную продукцию в размере 70 %. Значит, выручка составит:

71 616,2 тыс. руб. × 70 % = 50 131,3 тыс. руб.

Во втором квартале предприятие планирует получить остаток выручки в размере 21 484,9 тыс. руб. за обувь, реализованную в первом квартале, и 105 582,3 тыс. руб. за обувь, реализованную во втором квартале. Это составит 80 % от реализованной обуви второго квартала.

Ожидаемое поступление денег в третьем квартале — 101 239,6 тыс. руб. за обувь, реализованную в третьем квартале, и остаток в 19 796,7 тыс. руб. за второй квартал.

В четвертом квартале предприятие планирует получить максимальную выручку за свою продукцию в размере 94 170,5 тыс. руб., оставив дебиторскую задолженность на первый квартал 2019 г. в размере 12 136,2 тыс. руб. (3 % от планируемой выручки).

Периоды расчета

В зависимости от того, какой временной промежуток необходимо проанализировать, выделяют следующие виды ФОТ:

- Часовой – это начисления по тарифу и сдельным расценкам, а также доплаты, связанные с отработанными часами внутри рабочей смены (например, за работу в ночные часы). Показатель используется на предприятиях с повременной формой оплаты труда, например, при расчете стоимости изделий.

- Дневной – рассчитывается с учетом часового ФОТ, но в него входят и начисления за неотработанные часы в пределах рабочей смены (например, оплата льготных часов работников младше 18 лет или выполнение гос. обязанностей). Дневной ФОТ используется для более детального анализа затрат предприятия.

- Месячный – состоит из предыдущего ФОТ и начислений за неотработанные дни (отпуск, выполнение гос. обязанностей). Показатель определяется для ежемесячных отчетов и анализа финансово-хозяйственной деятельности организации.

- Годовой – используется для годовых отчетов о деятельности предприятия, а также для анализа расходов на зарплату штата фирмы за год.

Рассчитанные значения могут использоваться не только для отчетности, но и во время дальнейшего планирования расходов на расчеты с работниками.

Что еще учитывают в исследованиях?

Анализ затрат на оплату труда и эффективность их использования предполагает также изучение на рубль зарплаты таких показателей как:

- Размер полученной выручки;

- Объем производства;

- Суммы валовой и чистой прибыли;

- Размер реинвестированной прибыли и т.д.

При этом принимают во внимание показатели за предыдущий период и за нынешний, для того чтобы выявить их динамику, а также выполнение запланированных объемов. Если же в процессе анализа изучается выплаты, связанные с сезонными работами, необходимо сравнивать такие же периоды с прошедшими годами

Анализ затрат на оплату труда будет неполноценным, если не изучить действующие системы и формы этой оплаты в компании. В результате такого исследования становится понятно, насколько соответствует действующая форма оплаты труда в данной компании существующим условиям и есть ли смысл заменить ее на другую.

То есть, заинтересованы ли сотрудники предприятия в том, чтобы работать с лучшими показателями. Если же система поощрений введена недавно, необходимо выяснить какова была на нее реакция сотрудников и как изменились показатели производительности.