Формы оплаты труда: основные разновидности и правила расчета

Содержание:

- Дополнительное стимулирование

- Все просто

- Какие функции выполняет заработная плата

- Понятие по ТК РФ

- Сущность оплаты труда

- Плюсы и минусы

- Дополнительная заработная плата

- Позитивные и негативные моменты различных форм оплаты труда

- Бестарифная система оплаты труда

- По времени

- Простая повременная система

- Составляющие ФОТ

Дополнительное стимулирование

Основными формами (системами) оплаты труда являются, как мы уже выяснили, повременная, бестарифная и сдельная схемы расчета. Но только не понятно пока что, по каким принципам будет рассчитываться ваш оклад. В повременной системе есть премиальный подтип. Он интересует многих сотрудников, только работодатели не особо в нем заинтересованы.

Речь идет о повременно-премиальной системе. Она подразумевает дополнительное стимулирование сотрудников с целью повышения качества товара. При этом расчет идет за отработанное время. Но дополнительно выплачиваются премиальные. Они начисляются за качество товаров и услуг. Прекрасный способ повышения оного без роста недовольства среди сотрудников. Только используется подобного рода система не так часто. Хотя она имеет место быть

Что еще включают в себя основные виды (формы) оплаты труда? Какими особенностями они обладают? Все это крайне важно понимать, чтобы не оказаться обманутыми в тех или иных случаях

Все просто

Вас попросили: «Назовите основные формы оплаты труда и их подсистемы»? Выполнить просьбу гораздо проще, чем понять все системы расчета заработка в том или ином случае. Как быть, если на работе вам говорят, что здесь используется простой сдельный заработок?

Будьте готовы к тому, что оплата будет производиться исключительно за произведенный объем товара (или за количество оказанных клиентам услуг). При этом время выполнения работы не ограничено

Не важно, за час или за 5 часов вы справились с поставленной задачей — заработок от этого не изменится, если было произведено одинаковое количество продукции

Для точного подсчета денежного вознаграждения нужно использовать расценки для единицы товара. Они устанавливаются предприятием в фиксированном размере и исполняют роль аналога тарифа (при почасовой системе). Ничего трудного или непонятного пока что нет. Работа по принципу «сколько сделали — столько получили».

Какие функции выполняет заработная плата

Заработная плата – это важный фактор и для работника, и для работодателя. Это связано с тем, что она выполняет несколько важных функций. Все они показаны на рисунке:

Рассмотрим более подробно сущность функций, выполняемых заработной платой:

- Уровень оплаты труда работника должен быть таким, чтобы работник полностью использовал свой потенциал (знания, умения) в своей работе в этом смысл воспроизводственной функции заработной платы. Этой суммы сотруднику должно хватать на то, чтобы удовлетворить свои физические (питание, жилье, предметы одежды) и социальные потребности (образование и профессиональная переподготовка). Воспроизводственная функция заработной платы в РФ заключается в установлении МРОТ, то есть предполагается, что на эту сумму работник сможет минимально удовлетворить свои потребности;

- Стимулирующая функция заработной платы заключается в том, что уровень оплаты труда должен стимулировать людей работать, а возможный профессиональный рост приводить к тому, чтобы человек стремился увеличивать свои знания, умения и повышать качество своей работы. Например, сегодня сложилась такая ситуация, когда эта функция не работает. Потому что некоторым категориям работников назначается очень низкая заработная плата, многие из них принимают решение не работать;

- Распределительная функция заработной платы необходима для того, чтобы регулировать спрос от работодателей на сотрудников и предложение от соискателей. Баланс между потребностями фирм в работниках и людьми, которые ищут работу, позволяет дифференцировать (различать) уровень оплаты труда разных профессий.То есть эта функция заключается в перераспределении работников с учетом потребностей рынка труда. Например, организации требуется квалифицированный менеджер по кадрам, который мог бы разработать систему мотивации персонала, ему работодатель готов платить высокое жалованье. Таких соискателей на рынке труда немного, а вот ищущих работу по профессии менеджер по продажам очень много. По закону спроса и предложения на рынке труда, зарплата менеджера будет невысокой.

К функциям заработной платы работника относятся и учетная, и мотивационная. Первая необходима, чтобы осуществлять контроль за количеством труда (отработанного времени) и уровнем ее оплаты. Мотивационная функция зарплаты возникает как желание человека работать и получать за это вознаграждение, расти в профессии (приобретать новые знания, научиться работать в новом программном обеспечении, освоить работу на новом станке, получить новую более высокую должность), а также стремиться к росту доходов. Желание трудиться возникает у человека как ответ на необходимость удовлетворять потребности (не только физиологические, но и социальные, такие как самореализация в профессии, летний отдых за границей или посещение театров, а также в уважении (назначение на должность начальника). Работодатель должен создавать такие условия, чтобы деятельность гражданина на рабочем месте была более результативной. Например, если сотрудник хочет повысить квалификацию, то оправить его на дополнительные курсы, или если работник трудится без выходных для выполнения срочной работы, увеличить сумму его премии на 10%, при болезни – оказать материальную поддержку, или установить более удобный график работы для работника. Сегодня многие фирмы разрабатывают не только материальную систему мотивации (рост зарплаты, надбавки и дополнительные выплаты, но и нематериальную (это корпоративные мероприятия, различные конкурсы между сотрудниками с подарками лучшим, льготные путевки в санатории).

Понятие по ТК РФ

Если прочесть ст.135 ТК РФ, то можно понять, что под данной системой подразумевается сочетание различных правил, касающихся выплаты сотрудникам зарплаты.

Сюда входит соотношение между особенностями выполненной работы и оплатой за старания людей. Эти моменты влияют на многие важные факторы: от сотрудничества с владельцем компании до определения размером зарплаты. В систему труда входят порядки выплат, особенности выплаты зарплаты, размеры тарифов и так далее.

Каждый работодатель должен четко следовать правилам, прописанным в законодательстве, устанавливая особенности системы оплаты труда. Также ему необходимо руководствоваться специальными нормативными актами, в которых содержится основная информация о подобных моментах.

Все пункты системы труда в обязательном порядке вносят в трудовой договор, составленный с работниками компании. Для подобных целей могут использоваться любые соглашения и акты, которые относятся к локальному типу.

Сущность оплаты труда

В Трудовом Кодексе РФ указано, что под оплатой труда понимается «система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами».

В свою очередь «заработная плата – это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера».

Таким образом, понятие «оплата труда» значительно шире, чем «заработная плата», и отличается от последнего тем, что предусматривает не только систему расчета (определения) заработной платы, но и используемые режимы рабочего времени, правила использования и документального оформления рабочего времени, используемые нормы труда, сроки выплаты заработной платы и т.п.

Размер заработной платы конкретных работников зависит от их квалификации, количества и качества труда, а также условий, в которых выполняется работа. В нее также включаются выплаты компенсационного и стимулирующего характера.

В основе зарплаты лежит цена труда как фактора производства, который сводится к его предельной производительности. Согласно теории предельной производительности труда работник должен произвести продукт, возмещающий его зарплату, следовательно, зарплата ставится в прямую зависимость от эффективности труда работника.

Для работника зарплата является главной и основной статьей его личного дохода, средством благосостояния его самого и членов его семьи. Стимулирующая роль зарплаты заключается в улучшении результатов труда для увеличения размера получаемого вознаграждения.

Для работодателя зарплата работника представляет собой издержки производства, и он стремится их минимизировать, особенно на единицу продукции.

Зарплата выполняет мотивационную и воспроизводственную функцию, так как она является формой платы за труд и важным стимулом для работников.

Механизм организации зарплаты отражает процесс превращения цены рабочей силы в зарплату. Через организацию зарплаты достигается компромисс между интересами работника и работодателя, который должен способствовать развитию отношений социального партнерства между двумя силами рыночной экономики.

Система оплаты труда работников организаций, не финансируемых из бюджета, фиксируется в коллективных договорах, соглашениях, локальных нормативных актах организаций и в трудовых договорах.

Политику предприятия в области оплаты труда определяют факторы:

— финансовое положение, определяемое результатами его хозяйственной деятельности;

— уровень, безработицы в регионе среди работников соответствующих специальностей;

— уровень государственного регулирования в области зарплаты;

— уровень зарплаты, выплачиваемой конкурентами;

— влияние профсоюзов и объединений работодателей.

Организация зарплаты включает:

— установление обоснованных норм труда;

— разработку тарифной системы;

— определение форм и систем оплаты труда;

— формирование фонда зарплаты.

В современных условиях для стимулирования повышения эффективности и производительности необходимо менять не только систему оплаты труда, но и сам подход к ее формированию, нужны иные психологические установки, мышление и шкала оценок. Изменение подходов к оплате труда проявляется в том, что оплачиваются не затраты, а результаты труда – признание продукта труда в качестве товара. Средства от реализации товаров становятся высшим критерием для оценки количества и качества труда товаропроизводителей и основным источником их личных доходов.

В организации оплаты труда принимают участие как государство, так и стороны трудовых отношений. Государство устанавливает в сфере оплаты труда законы и иные нормативные правовые акты, а также осуществляет контроль за их соблюдением. Работодатели и работники устанавливают конкретные механизмы регулирования заработной платы в локальных нормативных актах организаций путем заключения коллективных договоров и соглашений, а также индивидуальных трудовых договоров.

Каждый предприниматель из всего многообразия существующих форм оплаты труда выбирает тот вариант, который в наибольшей степени соответствует конкретным условиям производства (технологическому процессу, уровню специализации, характеру выпускаемой продукции, наличию производственных ресурсов).

Плюсы и минусы

- Зарплату начисляет фактически работодатель на основе уже имеющегося фонда оплаты, что ему выгодно и удобно.

- От увеличения прибыли предприятия зависит повышение зарплаты сотрудников. Таким образом, бестарифная система стимулирует их к повышению производительности труда. Это делает процесс начисления зарплаты более простым и удобным.

- В условиях инфляции и удорожания товаров и услуг прибыль предприятия увеличивается, что влечет за собой повышение зарплаты сотрудников.

- Простая форма расчета зарплаты и ее прозрачность для сотрудников.

- Недобросовестная работа или ошибка одного сотрудника может уменьшить размер дохода предприятия и зарплаты сотрудников.

- Сложность выполнения расчета зарплаты и вклада работников на больших предприятиях.

- Фактор субъективности при оценке руководителем эффективности работников.

- Низкий размер доли может привести к росту конфликтных ситуаций и снижению производительности труда.

- Отсутствие представления о точном размере суммы ежемесячных выплат. Это не позволяет работнику правильно планировать свой бюджет.

- Сфера применения и реализация такой оплаты.

Дополнительная заработная плата

Дополнительная заработная плата — это:

1. Выплата отпускных пособий (ежегодные оплачиваемые отпуска, учебные и проч.).

Ежегодный основной оплачиваемый отпуск согласно Трудовому кодексу РФ — 28 календарных дней. В некоторых случаях, предусмотренных законодательством, работникам полагаются дополнительные оплачиваемые отпуска.

Чтобы рассчитать отпускные, необходимо знать:

- когда работник устроился на работу (его календарный год исчисляется с даты трудоустройства);

- сумму выплат за вычетом командировочных расходов, больничных выплат, материальной помощи и проч.;

- период планируемого отпуска работника.

Пример 8

Амосов И. С. (должной оклад — 40 тыс. руб.) отработал ровно половину месяца, а в оставшуюся половину планирует взять отпуск (14 календ. дней).

Работник отработал с 01.10.2015 по 31.09.2016 календарный год полностью. За этот период ему было начислено 550 тыс. руб. за вычетом выплат, не относящихся к нашему расчету согласно Постановлению Правительства от 24.12.2007 № 922.

Определим количество дней исходного года: 12 календарных месяцев умножим на 29,3 (среднее количество дней в месяце) — получаем 351,6 дней.

Затем, рассчитываем средний заработок за день, разделив сумму выплат работника за год на количество дней:

550 000 / 351,6 = 1564,28 руб.

Теперь рассчитаем выплаты за отпуск (14 календ. дней):

1564,28 × 14 = 21 899,92 руб.

Таким образом, за октябрь 2016 г. работник получит с учетом отпускных:

20 000 + 21 899,92 = 41 899,92 руб.

__________________

2. Выплаты пособия по уходу за ребенком.

3. Выплаты работнику за не полностью использованный отпуск в случае его увольнения — компенсация за все неиспользованные или оставшиеся дни отпуска.

4. Выплаты за выполнение общественно-полезного или государственного задания.

5. Оплата предприятием жилья своим работникам.

6 Разовые премии за выслугу лет, стаж или иные показатели, предусмотренные коллективным договором.

7. Оплата больничных.

Предприятие оплачивает работнику только первые три дня больничного, остальные дни компенсирует Фонд социального страхования (ФСС). При расчете больничного, аналогично отпускным выплатам, необходимо рассчитать среднюю заработную плату. При этом надо учитывать, что в зависимости от стажа работника варьируется процент выплаты:

- меньше 5 лет — оплата будет производиться в размере 60 % от средней зарплаты;

- от 5 до 8 лет — 80 % от средней зарплаты;

- более 8 лет — 100 % от средней зарплаты.

Обратите внимание!

Ветераны Великой Отечественной Войны, работники, получившие трудовую травму, инвалиды, женщины в декретном отпуске или отпуске по уходу за ребенком и некоторые другие категории работников вне зависимости от стажа получают 100 % компенсацию больничного листа.

8. Оплата командировочных расходов и самой командировки.

Здесь очень четко нужно разграничить два понятия: «командировочные расходы» и «расходы на оплату труда». К первой группе относятся расходы по проезду до места командирования, суточные расходы, расходы на проживание (гостиница, отель и др.) и иные расходы (телефония, интернет и прочие расходы, предусмотренные законодательством и нормативным актом предприятия). Эту группу мы рассматривать не будем.

Расходы на оплату труда во время служебной командировки предполагают оплату по среднему за каждый день пребывания в командировке согласно Постановлению Правительства № 922.

Согласно Положению об особенностях направления работников в служебные командировки, утвержденному Постановлением Правительства РФ от 13.10.2008 № 749 (в ред. от 29.07.2015), средний заработок за период нахождения работника в командировке и за дни нахождения в пути, в том числе за время вынужденной остановки в пути, сохраняется за все дни работы по графику, определенному в командирующей организации.

Пример 9

Работник Амосов И. С. (должностной оклад — 40 тыс. руб.) направлен в служебную командировку на 3 рабочих дня.

Средний заработок за день нам известен из расчета больничного — 1564,28 руб.

Таким образом, за служебную командировку работник получит 4692,84 руб.

В октябре 2016 г. 21 рабочий день, из которых 3 дня работник был в командировке, а оставшиеся 18 — на рабочем месте по месту нахождения предприятия.

Заработная плата сотрудника за октябрь составит:

(40 000 / 21) × 18 + 4692,84 = 38 978,55 руб.

_________________

В тех случаях, когда оплата по среднему в командировке ниже должностного оклада (тарифной ставки) работника, руководитель предприятия может доплатить разницу работнику, если такое предусмотрено коллективным договором или положением о служебных командировках или иным другим локальным актом предприятия. В таком случае, Амосов И. С. получит 40 000 руб. как и предусмотрено штатным расписанием предприятия.

Позитивные и негативные моменты различных форм оплаты труда

Форма начисления трудового вознаграждения помогает соблюсти баланс между интересами работников и работодателей. Все системы оплаты труда на сегодняшний день основаны на двух основных ее формах: повременной и сдельной

Когда мы рассматриваем плюсы и минусы этих форм, следует брать во внимание, что в разных случаях на первое место выходят интересы той либо другой стороны: иногда то, что служит интересам нанимателя, не так приятно для сотрудников, и наоборот

Плюсы и минусы сдельной оплаты

Сдельная оплата имеет свои плюсы как для персонала, так и для платящей стороны, поскольку во многом учитывает интересы и тех, и других.

Достоинства этой формы для сотрудников:

- прямая зависимость между количеством выполненного труда и начисляемым вознаграждением;

- работник мотивирован в увеличении производства;

- возможность увеличивать заработок путем повышения производительности;

- больше шансов для заработка при недостаточной квалификации.

Плюсы для работодателей:

- работодатель избавлен от необходимости контроля за количеством труда;

- нет риска оплачивать время, потраченное непроизводительно;

- к работе привлекаются в основном усердные работники, готовые трудиться интенсивно и с отдачей;

- производительность труда традиционно выше, чем при других формах оплаты.

Недостатки для персонала:

- учитывается только индивидуальный результат, а часто он зависит и от работы других людей, составляющих коллектив, а также от других факторов – оборудования, снабжения, иногда даже погоды, учесть и повлиять на которые работник не может;

- заработок неопределенный (из-за состояния здоровья и других факторов может быть снижена выработка, что делает затруднительным планирование выплат по постоянным финансовым обязательствам);

- при постоянной переработке плата за единицу труда может быть снижена, поскольку организации получит переизбыток и руководство может решить, что уровень оплаты не соответствует сложности работы (так называемый «эффект храповика»);

- зачастую ленивые работники «выезжают» за счет более усердных.

Минусы для нанимателя:

взамен количественного контроля необходимо усиливать контроль за качеством;

риски неосторожного обращения работников с техникой и оборудованием вследствие спешки, из-за чего возможны непредвиденные расходы на ремонт или компенсацию лечения в случае травм;

снижение коллективной мотивации (сдельщики не ориентированы на групповой результат, что мешает становлению сплоченного коллектива и работы на благо группы);

высокая кадровая текучесть (у сотрудников нет стимула долгосрочной работы);

невозможно оценить другие показатели сотрудников, такие, как аккуратность, ответственность, лояльность и др.;

трудности с установкой рабочих норм;

при некоторых формах организации труда сложно оценить индивидуальный вклад в выработку (например, на конвейере).

Плюсы и минусы повременной оплаты

Повременная система оплаты используется в тех отраслях, где трудно установить какую-либо норму и выявить единицу измерения продуктов труда. В результате НТР и дифференциации профессий таких сфер становится все больше. Такая оплата хороша еще в тех областях, где увеличение производительности нецелесообразно.

Позитивные моменты «повременки» для работодателя:

- простой способ расчета з/п;

- снижение затрат на контроль качества;

- персонал ориентирован на длительное сотрудничество;

- можно использовать групповую мотивацию и управление;

- сниженная текучесть персонала.

Плюсы для сотрудника:

- деньги начисляются фактически за пребывание на рабочем месте;

- гарантированные финансовые средства, выплачиваемые в определенное время, вне зависимости от неподдающихся учету факторов;

- болезнь и вынужденный простой не повлияют на финансовое обеспечение;

- работа в сплоченном коллективе.

Сложности и риски нанимателя:

- снижение стимула производительности труда сотрудников;

- необходимость постоянного контроля и стимуляции персонала;

- невозможность достичь полного контроля, «контроль над контролерами»;

- денежные издержки контроля (при одинаковой прибыли расходы на «повременке» будут больше, чем на сдельной системе);

- риск предпринимателя больше, чем у работника – одинаковую плату получают как продуктивный, так и ленивый, польза фирме меньше, а затраты одни и те же).

Недостатки для персонала:

- сравнительно меньшая оплата, чем на сдельной системе;

- оплата часто не связана напрямую с результатами и усилиями;

- возможная несправедливость распределения оплаты, когда менее инициативный и производительный работник получает столько же, или даже больше, чем старательный;

- трудовое напряжение и усилия сотрудника никак не влияют на оплату его труда.

Бестарифная система оплаты труда

Бестарифная система оплаты труда характеризуется тесной связью уровня зарплаты сотрудника с фондом заработной платы, определяемым по конкретным результатам работы трудового коллектива.

Каждому сотруднику устанавливается постоянный коэффициент квалификационного уровня.

При этом, при расчете заработка учитывается коэффициент трудового участия (КТУ) конкретного сотрудника в результатах деятельности компании.

При использовании бестарифной системы сотрудникам не устанавливается твердого оклада или тарифной ставки.

В этом случае:

- размеры окладов, премий, иных поощрительных выплат,

- соотношение их между отдельными категориями сотрудников,

определяются компанией самостоятельно и фиксируется в трудовом и коллективном договорах, других локальных нормативных актах организации.

Заработок сотрудника при такой системе оплаты труда зависит от конечных результатов работы организации, структурного подразделения, а так же от объема денежных средств, направляемых компанией на пополнение фонда оплаты труда.

Соответственно, зарплата каждого сотрудника рассчитывается, как доля в общем фонде заработной платы.

Бестарифную систему оплаты труда применяют в ситуации, когда имеется возможность организовать учет результатов работы сотрудника.

Такая система стимулирует общую заинтересованность коллектива в результатах работы и повышает уровень ответственность каждого сотрудника за их достижение.

Соответственно, бестарифная система может применяться не крупными компаниями.

При этом, если деятельность компаний связана с производством продукции и, соответственно, применение бестарифной системы может ущемить интересы сотрудников в части гарантий, предусмотренных Трудовым кодексом.

В таких случаях компании применяют смешанные системы оплаты труда, с элементами тарифной и бестарифной систем. О них мы и поговорим ниже.

По времени

Самым большим спросом и у сотрудников, и у работодателей является повременная система оплаты труда. Она позволяет максимально точно вознаградить работника за труд. Используется там, где невозможно оценить вклад подчиненного и выполненную работу в объемах. Данная система имеет множество разновидностей. Таким образом, основными формами повременной оплаты труда являются:

- простая;

- бестарифная;

- премиальная.

Иногда имеет место вариант «по договоренности, в зависимости от отработанного времени». Но при постоянном трудоустройстве подобная система не имеет места. Повременная форма — это формирование заработка исключительно за проведенное на рабочем месте время. Объем и качество продукции при этом не учитывается. Идеально подходит для большинства работодателей и сотрудников. Обычно используется система тарифных часовых ставок при расчетах заработка. Чем она больше, тем выше выйдет заработная плата в конце месяца за отработанное время.

Простая повременная система

А теперь немного конкретики. Ведь пока непонятно, чем отличаются приведенные два подтипа друг от друга. И какой вариант больше подходит большинству корпораций и со стороны работодателя, и с позиции работника.

Основные формы оплаты труда включают в себя простую повременную систему. При использовании оной расчет заработка будет происходить только с учетом проведенного времени на рабочем месте. Чаще всего отражает «чистый» оклад без набавок и премиальных.

Здесь используется почасовой тариф. Он формируется для того, чтобы определить «стоимость» часа работы конкретного сотрудника. Может отличаться в зависимости от должности. Подходит большинству компаний, особенно тех, кто набирает для работы студентов. Устраивает многих сотрудников. Как они выражаются, «можно просто отсидеть отведенное рабочее время и уйти домой». За качество и объем выпускаемой продукции (оказание услуг) можно не беспокоиться. На вашем заработке все это никак не отражается.

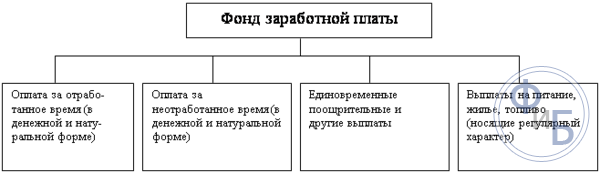

Составляющие ФОТ

Фонд оплаты труда подразделяется на три составляющие:

-

Фонд основной заработной платы, включающий начисление вознаграждения в виде:

- составляющей должностного оклада или почасовой тарификации пропорционально отработанному времени – для повременщиков;

- оплаты согласно установленным расценкам в расчёте на количественный и качественный выпуск продукции – для сдельщиков.

- Фонд дополнительной зарплаты, включающий премиальные выплаты в соответствии с договорными условиями и компенсации за неотработанное время:

- доплаты за разъездной характер, работу в ночное время, праздничные и выходные дни, ненормированный и сверх продолжительный труд;

- надбавки за качество, профессионализм и расширение зоны обслуживания;

- доплаты за совмещение профессий, замещение временно отсутствующего сотрудника;

- премии за достигнутые производственные показатели;

- отпускные и компенсационные выплаты за неотработанный период.

- Фонд материального поощрения, включающий:

- материальную помощь в денежной форме и в виде подарков;

- единовременные премии, не связанные с выполнением производственных показателей;

- оплату путёвок на санаторно-курортное лечение и оздоровление.

Работодатель по собственному усмотрению может разбивать ФОТ на составляющие, однако сумма начисленной зарплаты не должна быть ниже МРОТ пропорционально времени работы. Доплаты за особые условия (работа сверх продолжительности, в выходные и праздники) не включаются при сопоставлении с законодательным минимумом.