Глава 1. теоретические основы анализа финансово-хозяйственной деятельности предприятия

Содержание:

- Анализ имущества и источников его формирования

- Анализ основных средств предприятия

- Анализ финансовых результатов, эффективности использования активов и источников их формирования

- Комплексный подход. Взвешенность оценок

- Оценка финансового состояния организации

- Другие источники информации

- Анализ финансово-хозяйственной деятельности состоит из следующих этапов:

- Общая схема анализа финансово-хозяйственной деятельности

- Анализ производства и реализации продукции

- Одно из важнейших условий эффективного хозяйствования организации — это увеличение выработки продукции на каждого работающего и рациональное использование трудовых ресурсов — экономное и эффективное использование рабочего времени.

- Цели, предмет и объект анализа финансово-хозяйственной деятельности

- Задачи анализа финансово-хозяйственной деятельности

Анализ имущества и источников его формирования

Данный этап включает в себя три составляющих:

- анализ структуры активов;

- анализ структуры источников формирования активов;

- анализ изменения активов и их источников.

Агрегированная информация о состоянии имущества и источников его образования представлена в таблице.

| Наименование | Базисный год | Отчетный год | В % к валюте баланса | Прирост (+), уменьшение (-) | |||

|---|---|---|---|---|---|---|---|

| Базисный год | Oтчетный год | абсолютная величина |

относительная величина, % |

доля в % к валюте баланса |

|||

| Актив | |||||||

| Внеоборотные активы | |||||||

| Оборотные активы: | |||||||

| Запасы | |||||||

| Долгосрочная дебиторская задолженность | |||||||

| Краткосрочная дебиторская задолженность | |||||||

| Денежные средства | |||||||

| Краткосрочные финансовые вложения | |||||||

| Валюта баланса | 100% | 100% | 100% | ||||

| Пассив | |||||||

| Капитал и резервы (источники собственных средств) | |||||||

| Обязательства: | |||||||

| Долгосрочные: | |||||||

| Кредиты и займы | |||||||

| Кредиторская задолженность | |||||||

| Краткосрочные: | |||||||

| Кредиты и займы | |||||||

| Кредиторская задолженность | |||||||

| Валюта баланса | 100% | 100% | 100% |

При анализе структуры активов и их источников могут наблюдаться негативные тенденции:

- абсолютное и относительное снижение денежных средств;

- более быстрый рост заемных средств по сравнению с собственными средствами, что увеличивает вероятность потери контроля над своими активами;

- более быстрый рост краткосрочных обязательств по сравнению с долгосрочными обязательствами, что приводит к снижению финансовой стабильности организации;

- более быстрый рост краткосрочных кредитов и займов по сравнению с краткосрочной кредиторской задолженностью (уменьшение дешевых источников финансирования), что приводит к увеличению себестоимости продукции, работ, услуг.

При анализе источников собственных средств (уставный, добавочный и резервный капитал, нераспределенная прибыль (убыток) и прочие резервы) положительной тенденцией является увеличение нераспределенной прибыли, ее более быстрый рост по сравнению со всеми собственными источниками. Соответственно, снижение доли нераспределенной прибыли свидетельствует о падении деловой активности организации.

При анализе обязательств (задолженность по кредитам и займам, кредиторская задолженность) положительной тенденцией является увеличение доли долгосрочных обязательств, снижение просроченной задолженности.

Отдельного внимания заслуживают просроченные обязательства. Их принято делить на:

- «спокойные» (задолженность поставщикам и подрядчикам; исключение составляют случаи подачи иска кредитором в арбитражный суд о взыскании задолженности);

- «срочные» (задолженность бюджету, внебюджетным фондам; увеличение доли соответствующей задолженности свидетельствует о финансовых затруднениях организации).

Размещение активов оценивают с помощью доли в валюте баланса внеоборотных и оборотных активов, доли в валюте баланса имущества производственного назначения. Для организаций производственной сферы доля имущества производственного назначения должна находиться в пределах от 50 до 60%.

Состояние краткосрочных активов характеризуется соотношением труднореализуемых и легкореализуемых активов. Для оценки можно использовать следующую таблицу.

| № п/п | Наименование статьи | Базисный год | Отчетный год | Темп роста, % | Изменение по сравнению с базисным годом |

|---|---|---|---|---|---|

| 1 | Затраты в незавершенном производстве (издержках обращения), расходы будущих периодов, тыс. руб. | ||||

| 2 | Производственные запасы, готовая продукция и товары для перепродажи, тыс. руб. | ||||

| 3 | Просроченная краткосрочная дебиторская задолженность, тыс. руб. | ||||

| 4 | Итого труднореализуемые активы (сумма строк с 1-й по 3-ю), тыс. руб. | ||||

| 5 | Общая величина краткосрочных активов (оборотные активы минус долгосрочная дебиторская задолженность), тыс. руб. | ||||

| 6 | Легкореализуемые активы (стр. 5 — стр. 4), тыс. руб. | ||||

| 7 | Отношение труднореализуемых активов к легкореализуемым активам (стр. 4/стр. 6*100%), % | X |

Понятно, что увеличение доли труднореализуемых активов негативно влияет на ликвидность и финансовую стабильность организации.

Анализ основных средств предприятия

Следующим этапом анализа является анализ состояния и эффективности использования основных средств. На данном этапе проводится анализ состава, структуры, динамики, технического состояния, эффективности использования основных средств. При этом решаются следующие задачи:

— проводится оценка

обеспеченности предприятия основными средствами;

— производится анализ

коэффициентов годности и износа основных средств;

— производится

комплексная оценка показателей эффективности использования основных средств и

факторов, оказывающих влияние на эти показатели;

— производится оценка резервов повышения эффективности основных средств.

Комплексная оценка

эффективности использования основных средств производится на основе частных и

общих показателей. Так частные показатели зависят от отрасли, в которой функционирует

предприятия, обобщенные же показатели эффективности использования основных

средств представлены ниже.

Фондоотдача (ФО) характеризует объем производства продукции, приходящийся на 1 рубль основных фондов, и рассчитывается по следующей формуле:

ФО=ВП/ОПФ

где ФО – фондоотдача,

руб/руб

ВП – валовая продукция,

тыс. руб.

ОПФ – среднегодовая

стоимость основных производственных фондов, тыс. руб.

ФО=ТП/ОПФ

ТП – товарная продукция,

тыс. руб.

Фондоемкость показывает,

сколько используется основных фондов для производства единицы продукции или 1

рубля валовой продукции соответственно, и указывает на условный расход основных

фондов на производство продукции:

ФЕ=ОПФ/ВП

где ФЕ – фондоемкость,

руб/руб

или ФЕ = ОПФ/К,

где К – количество

произведенной продукции в натуральном измерении.

Фондовооруженность (ФВ) –

это отношение среднегодовой стоимости основных фондов (Фср.г) к

среднесписочному числу работников (Чср.сп):

ФВ=Фср.г/Чср.сп

Источниками информации для анализа состава, структуры, технического состояния и эффективности использования основных средств являются регистры бухгалтерского учета основных средств, форма отчетности «Бухгалтерский баланс» и «Пояснения к бухгалтерскому балансу и отчету о финансовых результатах».

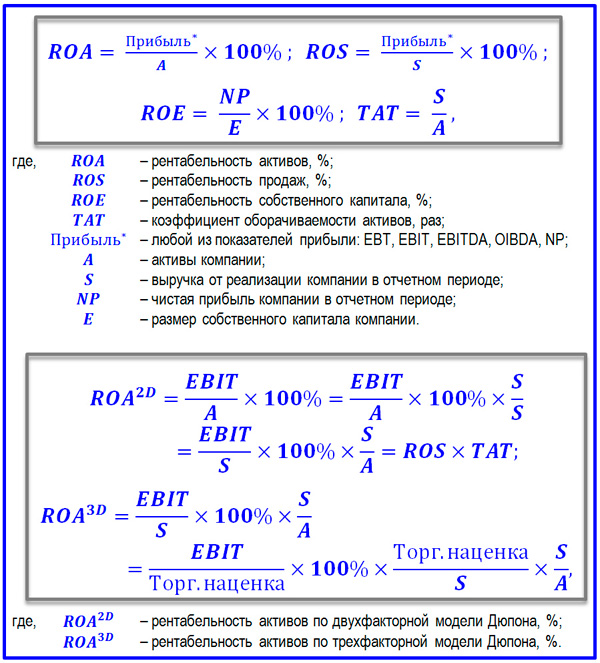

Анализ финансовых результатов, эффективности использования активов и источников их формирования

Результаты финансово-хозяйственной деятельности организации оцениваются с помощью следующих абсолютных и относительных показателей:

- прибыль (убыток) от продаж, полученная за период;

- прибыль (убыток) до налогообложения, полученная за период;

- чистая прибыль (непокрытый убыток), полученная за период;

- показатели рентабельности (убыточности).

Показатели рентабельности (убыточности) характеризуют эффективность использования активов и источников их формирования. Главное статведомство предлагает рассчитать несколько показателей рентабельности. Рассмотрим их.

Рентабельность (убыточность) активов (группы активов — внеоборотных и оборотных) общая: Р = прибыль (убыток) до налогообложения / активы.

При этом знаменатель дроби представляет собой среднюю величину активов за период (то есть сумма активов на начало и конец периода делится на 2).

Рентабельность (убыточность) активов (группы активов) чистая: Р = чистая прибыль (непокрытый убыток) за период / активы.

Рентабельность (убыточность) источников формирования активов общая: Р = прибыль (убыток) до налогообложения / источники формирования активов.

В знаменателе дроби – средняя величина собственного капитала организации (итог по разд. III бухгалтерского баланса).

Рентабельность (убыточность) источников формирования активов (по группам – собственные и заемные) чистая: Р = чистая прибыль (непокрытый убыток) за период / источники формирования активов.

Другое название показателя – рентабельность собственного капитала. Характеризует отдачу на инвестиции собственников в данное предприятие.

Рентабельность (убыточность) проданных товаров, продукции, работ, услуг: Р = прибыль (убыток) от продаж / затраты на производство проданных товаров, продукции, работ, услуг.

При этом знаменатель дроби представляет собой показатель строки 2120 «Себестоимость продаж» отчета о финансовых результатах.

Показатель рентабельности (убыточности) проданных товаров, продукции, работ, услуг включен ФНС в перечень общедоступных критериев самостоятельной оценки рисков для налогоплательщика, используемых налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок (см. Концепцию системы планирования выездных налоговых проверок, утверждена Приказом ФНС России от 30.05.2007 №ММ-3-06/333@).

Рентабельность (убыточность) продаж общая: Р = прибыль (убыток) от продаж / выручка.

Рентабельность (убыточность) продаж чистая: Р = чистая прибыль / выручка.

Комплексный подход. Взвешенность оценок

Мы подробно рассмотрели предложенную Госкомстатом методику. В принципе она позволяет дать комплексную оценку положению дел на предприятии. Однако при ее применении (как, впрочем, и в случае использования любой другой методики) нельзя переоценивать роль отдельных коэффициентов. Коэффициенты — это наиболее известный и широко применяемый инструмент анализа финансовой отчетности. Они позволяют изучить зависимости между различными составными частями финансовых отчетов (активами и обязательствами, затратами и поступлениями), а также их динамику. Коэффициенты рассчитать нетрудно, а вот правильное их толкование может вызывать трудности.

Кроме того, нужно помнить, что для анализа используют более сотни различных финансовых коэффициентов. Отбор конкретных коэффициентов определяется задачами проводимого анализа (анализ кредитоспособности, анализ вероятности банкротства, рейтинговая оценка).

Важно оценить не только значения рассчитанных показателей, но и их динамику. Так, показатели могут характеризовать организацию с хорошей или даже очень хорошей стороны, но их негативная тенденция (устойчивое снижение размера чистых активов, чистой прибыли, рентабельности, доли собственного капитала, коэффициентов ликвидности) – повод задуматься (понять причины отрицательных изменений, внести необходимые корректировки в проводимую руководством организации политику)

И наоборот, нет оснований для паники, если значение некоторых из показателей ниже рекомендуемого, но наблюдается их положительная динамика

Так, показатели могут характеризовать организацию с хорошей или даже очень хорошей стороны, но их негативная тенденция (устойчивое снижение размера чистых активов, чистой прибыли, рентабельности, доли собственного капитала, коэффициентов ликвидности) – повод задуматься (понять причины отрицательных изменений, внести необходимые корректировки в проводимую руководством организации политику). И наоборот, нет оснований для паники, если значение некоторых из показателей ниже рекомендуемого, но наблюдается их положительная динамика.

При проведении анализа должны учитываться не только отраслевые особенности, но и условия жизнедеятельности каждого конкретного предприятия. Например, при наличии на балансе объектов незавершенного строительства значимыми будут такие сведения, как (п. 8 Приложения 3 к Правилам проведения арбитражным управляющим финансового анализа):

- степень готовности объектов незавершенного строительства;

- размер средств, необходимых для завершения строительных работ, и срок возможного пуска в эксплуатацию объектов;

- необходимость или целесообразность завершения строительных работ либо консервации объектов незавершенного строительства;

- возможная стоимость объектов незавершенного строительства при реализации на рыночных условиях.

Оценка финансового состояния организации

На заключительном этапе дается оценка финансового состояния организации:

| Оценка финансового состояния организации | Значение показателей в отчетном году | Оценка динамики показателей |

|---|---|---|

| «Отлично» | Динамика за 2 года, предшествующие отчетному | |

| Для организаций, существующих менее 3 лет, высшая оценка «хорошо» | Рентабельность активов общая (%) > 0 | Положительная или стабильная, значение > 0 |

| Рентабельность активов чистая (%) > 0 | Положительная или стабильная, значение > 0 | |

| Рентабельность проданных товаров, продукции, работ, услуг (%) > 0 | Положительная или стабильная, значение > 0 | |

| Рентабельность продаж чистая, (%) > 0 | Положительная или стабильная, значение > 0 | |

| Отсутствие дефицита денежных средств и краткосрочных финансовых вложений | Отсутствие дефицита денежных средств и краткосрочных финансовых вложений | |

| Отсутствие дефицита краткосрочной дебиторской задолженности | Отсутствие дефицита краткосрочной дебиторской задолженности | |

| Отсутствие дефицита запасов | Отсутствие дефицита запасов | |

| Отсутствие просроченных обязательств | Отсутствие просроченных обязательств | |

| Отсутствие просроченной дебиторской задолженности | Отсутствие просроченной дебиторской задолженности | |

| Чистые активы > уставного капитала | Чистые активы > уставного капитала. Положительная или стабильная динамика чистых активов | |

| Оборотный капитал > 0 | Оборотный капитал > 0. Положительная динамика или стабильная | |

| «Хорошо». Для организаций, существующих менее 1 года, высшая оценка «удовлетворительно» | Рентабельность активов общая (%) > 0 | Положительная или стабильная, значение > 0 за предшествующий год |

| Рентабельность активов чистая (%) > 0 | Положительная или стабильная, значение > 0 за предшествующий год | |

| Рентабельность проданных товаров, продукции, работ, услуг (%) > 0 | Положительная или стабильная, значение > 0 за предшествующий год | |

| Рентабельность продаж чистая (%) > 0 | Положительная или стабильная, значение > 0 за предшествующий год | |

| Отсутствие дефицита денежных средств и краткосрочных финансовых вложений | Отсутствие дефицита денежных средств и краткосрочных финансовых вложений | |

| Отсутствие дефицита краткосрочной дебиторской задолженности | Отсутствие дефицита краткосрочной дебиторской задолженности | |

| Отсутствие дефицита запасов | Отсутствие дефицита запасов | |

| Отсутствие просроченных обязательств | Снижение просроченных обязательств | |

| Отсутствие просроченной дебиторской задолженности | Снижение просроченной дебиторской задолженности | |

| Чистые активы > уставного капитала | Чистые активы > уставного капитала. Положительная динамика чистых активов или стабильная | |

| Оборотный капитал > 0 | Оборотный капитал > 0. Положительная динамика или стабильная | |

| «Удовлетворительно» | Рентабельность активов общая, (%) > 0 | Динамика не имеет значения |

| Рентабельность активов чистая (%) > 0 | Динамика не имеет значения | |

| Рентабельность проданных товаров, продукции, работ, услуг (%) > 0 | Динамика не имеет значения | |

| Рентабельность продаж чистая (%) > 0 | Динамика не имеет значения | |

| Отсутствие дефицита денежных средств и краткосрочных финансовых вложений | Динамика не имеет значения | |

| Отсутствие дефицита краткосрочной дебиторской задолженности | Динамика не имеет значения | |

| Отсутствие просроченных обязательств | Динамика не имеет значения | |

| «Неудовлетворительно» | Наличие дефицита одного из видов ликвидных активов | Динамика не имеет значения |

| Наличие просроченных обязательств | Динамика не имеет значения | |

| Убыточность | Динамика не имеет значения |

Финансовое состояние оценивается как:

- отличное, хорошее, удовлетворительное при наличии всех указанных критериев;

- неудовлетворительное, если выполняется хотя бы один из указанных критериев: наличие дефицита одного из видов ликвидных активов или наличие просроченных обязательств.

Этим содержание методики Госкомстата исчерпывается.

Другие источники информации

Для целей проведения анализа финансово-хозяйственной деятельности организации полезную информацию можно почерпнуть также из следующих документов:

- Правил проведения арбитражным управляющим финансового анализа, утверждены Постановлением Правительства РФ от 25.06.2003 №367;

- Методики проведения ФНС учета и анализа финансового состояния и платежеспособности стратегических предприятий и организаций, утверждены Приказом Минэкономразвития России от 21.04.2006 №104;

- Методических рекомендаций по реформе предприятий (организаций) (см. таблицу 1 «Некоторые показатели, рекомендуемые для аналитической работы» разд. IV «Методические рекомендации по разработке финансовой политики предприятия»), утверждены Приказом Минэкономики России от 01.10.1997 №118;

- Методических положений по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса, утверждены Распоряжением ФУДН при Госкомимуществе России от 12.08.1994 №31-р;

- Методических указаний по проведению анализа финансового состояния организаций, утверждены Приказом ФСФО России от 23.01.2001 №16.

Обратите внимание! В данный перечень вошли как действующие, так и утратившие силу документы. Однако для целей проведения анализа это не имеет принципиального значения, ведь методологические основы с течением времени не изменяются

Особо подчеркнем, что некоторые налоговые органы, ссылаясь на неудовлетворительное финансовое состояние организации, отказывают в вычете НДС. В качестве обоснования своей позиции налоговики обычно приводят расчет нескольких коэффициентов. Однако подобные действия инспекторов незаконны, поэтому, обратившись в суд, можно отстоять право на вычет (см., например, Постановления ФАС МО от 17.04.2012 по делу №А40-109075/10-35-581, Девятого арбитражного апелляционного суда от 05.12.2012 №09АП-32165/2012 по делу №А40-40743/12-90-215). Арбитры указывают, что неудовлетворительное финансовое состояние не названо в гл. 21 НК РФ в качестве основания для отказа в вычете. Кроме того, судьи отмечают, что проведенный налоговым органом анализ финансового состояния налогоплательщика не носит комплексного характера, инспекторы отдают предпочтение негативным показателям и не учитывают «хорошие» коэффициенты и положительные тенденции.

Анализ финансово-хозяйственной деятельности состоит из следующих этапов:

Анализ имущества и источников его формирования предполагает анализ структуры активов и источников их финансирования (собственных и заемных), а также их динамики.При анализе активов и источников финансирования оценивается:

- их доля в валюте баланса,

- абсолютное и относительное изменение структуры баланса. То есть изменение денежных средств, изменение заемных средств по сравнению с собственными средствами, изменение нераспределенной прибыли и ее динамика и т.д.

Результатом проведения вертикального и горизонтального анализа является определение имущественного и финансового положения предприятия в прошедшем периоде и выявление его возможностей в будущих периодах.

Анализ показателей дает возможность понять целостное состояние организации как на текущий момент времени, так и в динамике за несколько лет. Финансовые коэффициенты помогают увидеть сильные и слабые стороны финансово-хозяйственной деятельности предприятия. Основная часть финансовых коэффициентов представляет собой относительные величины. Это дает возможность сравнивать предприятия различного масштаба, а также сравнивать показатели со среднеотраслевыми показателями.

Существует огромное количество финансовых коэффициентов, которые могут быть применены для исследования деятельности предприятия. Но на практике используется несколько основных коэффициентов, которые объединяют в 4 группы по основным аспектам хозяйственной деятельности:

- ликвидность,

- финансовая устойчивость,

- деловая активность,

- рентабельность.

2.1.Показатели ликвидности

Показатели ликвидности определяют способность организации с помощью своих активов покрывать обязательства перед кредиторами. То есть определяют, хватит ли у компании денег, чтобы расплатиться с долгами. Для анализа ликвидности проводится анализ ликвидности баланса, а также рассчитываются относительные показатели ликвидности:

- абсолютной ликвидности,

- быстрой ликвидности,

- текущей ликвидности,

- Общий показатель ликвидности баланса и др.

2.2.Показатели финансовой устойчивости

Показатели финансовой устойчивости определяют способность предприятия погашать свои обязательства в долгосрочной перспективе. Такой анализ сводится к расчету коэффициентов финансовой устойчивости:

- автономии,

- капитализации,

- обеспеченности собственными оборотными средствами,

- маневренности собственных оборотных средств,

- чистый оборотный капитал и др.

2.3. Показатели деловой активности

Показатели деловой активности определяют скорость и размер оборота средств. Чем быстрее оборот, тем меньше на каждый оборот приходится издержек. Основными показателями являются:

- коэффициенты оборачиваемости: активов, текущих активов, запасов, дебиторской и кредиторской задолженности, денежных средств, Фондоотдача, собственного и заемного капитала;

- период оборота указанных активов и ресурсов.

2.4. Показатели рентабельности

Показатели рентабельности показывают экономическую эффективность использования материальных, трудовых и финансовых ресурсов. Они отражают эффективность деятельности предприятия. Коэффициенты рентабельности показывают:

- прибыль на единицу вложенных активов (рентабельность активов в целом и по группам);

- прибыль на единицу источников их финансирования (рентабельность собственного и заемного капитала),

- эффективность деятельности (показатель общей рентабельности, рентабельности продаж и производства)

Полный анализ финансовых показателей

Чтобы провести полный анализ финансовых показателей предприятия, необходимо:

- Иметь полное описание деятельности компании, а также бухгалтерскую отчетность за анализируемый период;

- Сопоставить показатели финансовой деятельности за разные периоды. Сравнить со среднеотраслевыми значениями, результатами предприятий-конкурентов, а также с рекомендуемыми значениями;

- Провести анализ показателей в комплексе. Например, коэффициент рентабельности сам по себе не слишком информативен. Чтобы получить объективную картину, его необходимо анализировать в разрезе рыночных показателей в сравнении с конкурентами.

Рассчитав финансовые показатели, можно узнать о текущем положении дел на предприятии и оценить его перспективы. Грамотный анализ позволит правильно выстроить стратегию развития, улучшить концепции управления активами и привлеченными средствами компании.

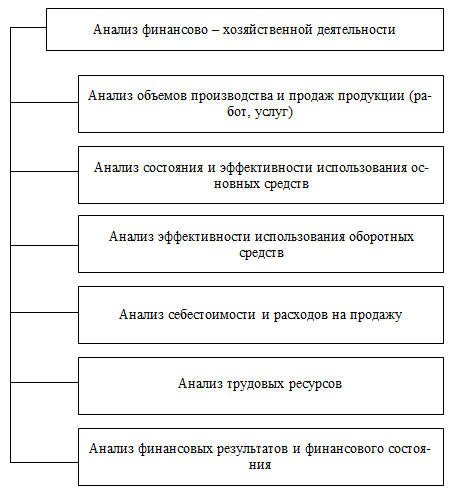

Общая схема анализа финансово-хозяйственной деятельности

Методология экономического анализа финансово – хозяйственной деятельности, являющегося одним из важнейших прикладных направлений экономической науки, находится в непосредственной зависимости от уровня развития макро- и микроэкономики, форм собственности, полноты и качества информационного обеспечения.

В последние годы в этом отношении в России произошли существенные изменения, вызванные кардинальными преобразованиями в хозяйственном механизме деятельности организаций. Соответственно должны трансформироваться теоретические положения экономического анализа, его назначение, формы, наполнение, приемы, методики. Принципиальная схема анализа финансово – хозяйственной деятельности коммерческой организация выглядит следующим образом (рисунок 1)

Схема анализа финансово – хозяйственной деятельности предприятия

Схема анализа финансово – хозяйственной деятельности предприятия

Таким образом, анализ финансово – хозяйственной деятельности является, по сути, комплексной экономической оценкой деятельности компании.

Анализ производства и реализации продукции

Анализ объемов производства и реализации продукции (работ и услуг) является первоначальным этапом общего анализа финансово – хозяйственной деятельности. На данном этапе проводится анализ состава, структуры и динамика производства и реализации продукции коммерческого предприятия. При этом решаются следующие задачи:

— проводится оценка

выполнения плана производства и производственной программы;

— производится оценка

динамики объемов выпуска продукции;

— оценка выполнения

договоров и обязательств по производству и реализации продукции;

— производится оценка резервов роста количественных и качественных показателей объемов производства и реализации продукции.

Одно из важнейших условий эффективного хозяйствования организации — это увеличение выработки продукции на каждого работающего и рациональное использование трудовых ресурсов — экономное и эффективное использование рабочего времени.

Анализ использования рабочего времени одного рабочего — важная часть аналитической работы.

Номинальный фонд рабочего времени рассчитывается как разница между календарным временем и праздничными и выходными днями. Явочный фонд представляет собой разницу между номинальным фондом рабочего времени и неявками на работу. Бюджет рабочего времени рассчитывается исходя из явочного фонда и номинальной продолжительности рабочего дня. Для расчета полезного фонда из бюджета рабочего времени отнимают внутрисменные простои и сокращенные часы предпраздничных дней. Средняя продолжительность рабочего дня, исходя, из баланса рабочего времени определяется как отношение полезного к явочному фонду рабочего времени.

Таблица 21 — Анализ использования фонда рабочего времени одного рабочего

|

Показатель |

План |

Факт |

Отклонение |

|

|

1. Календарное время, дн. |

365 |

365 |

||

|

в том числе: |

— |

|||

|

1.1. Праздничные дни |

12 |

12 |

||

|

1.2. Выходные дни |

105 |

105 |

||

|

2. Номинальный фонд рабочего времени, дн. |

248 |

248 |

||

|

3. Неявки на работу, дн. |

42,7 |

44,5 |

1,8 |

|

|

в том числе: |

||||

|

3.1. Ежегодные отпуска |

35 |

34 |

-1,0 |

|

|

3.2. Отпуска по учебе |

2,0 |

1,0 |

-1,0 |

|

|

3.3. Отпуска по беременности и родам |

2,0 |

1,5 |

-0,5 |

|

|

3.4. Дополнительные отпуска, предоставляемые по решению администрации |

1,0 |

1,8 |

0,8 |

|

|

3.5. Болезни |

2,5 |

3,0 |

0,5 |

|

|

3.6. Неявки по разрешению администрации |

0,2 |

0,7 |

0,5 |

|

|

3.7. Прогулы |

0,0 |

1,5 |

1,5 |

|

|

3.8. Простои |

0,0 |

1,0 |

1,0 |

|

|

4. Явочный фонд рабочего времени |

205,3 |

203,5 |

-1,8 |

|

|

5. Номинальная продолжительность смены, ч |

8 |

8 |

0,0 |

|

|

6. Бюджет рабочего времени, ч |

1642,4 |

1628 |

-14,4 |

|

|

7. Внутрисменные простои, ч |

120 |

120,0 |

||

|

8. Праздничные дни (сокращенные), ч |

6 |

6 |

0,0 |

|

|

9. Полезный фонд рабочего времени за год, ч |

1 636,4 |

1 502,0 |

-134,4 |

|

|

10. Средняя продолжительность рабочего дня, ч |

7,97 |

7,38 |

-0,59 |

Из данных таблицы 21 можно сделать вывод, что планировалось более эффективное использование рабочего времени.

Каждый член трудового коллектива в отчетном году должен был проработать 205,3 дня, однако явочный фонд рабочего времени снизился на 1,8 дня и составил 203,5 дня.

За исключением ежегодных отпусков и отпусков по учебе, по всем статьям неявок наблюдается превышение плановых величин.

Исходя из номинальной продолжительности рабочей смены, бюджет рабочего времени в отчетном периоде составил 1628 часов, что ниже планового показателя на 14,4 часа.

Внутрисменные простои в размере 120 часов, также оказали отрицательное влияние на среднюю продолжительность рабочего дня, которая составила 7,38 часа.

На следующем этапе необходимо проанализировать использование рабочего времени и исследовать величины потерь: общих, целодневных и внутрисменных. Исходные данные для анализа представлены в таблице 22.

Время, отработанное одним рабочим, определяется делением времени, отработанного всеми рабочими, на среднесписочную численность рабочих. Средняя продолжительность рабочего дня определяется делением времени, отработанного одним рабочим, на количество дней, отработанных одним рабочим.

Таблица 22 — Анализ использования рабочего времени рабочих

|

Показатель |

В предшествующем году |

В отчетном году |

Изменение относительно предшествующего года |

Отклонение факта от плана |

|||

|

план |

факт |

по плану |

фактически |

||||

|

1. Среднесписочная численность рабочих, чел. (ССЧ) |

190 |

195 |

205 |

102,63 |

107,89 |

10,00 |

|

|

2. Время, отработанное всеми рабочими, ч (ФРВ) |

315 196 |

321 406 |

341 755 |

101,97 |

108,43 |

20 349 |

|

|

2.1 В т.ч. сверхурочно отработанное время, ч |

2 250 |

2 500 |

0,00 |

111,11 |

2 500 |

||

|

3. Отработано тыс. чел.-дней всеми рабочими |

40 546 |

41 132 |

44 101 |

101,45 |

108,77 |

2 969 |

|

|

4. Время, отработанное одним рабочим, ч |

1659 |

1648 |

1667,1 |

99,36 |

100,49 |

19 |

|

|

5. Количество дней, отработанных одним рабочим (Д) |

213,400 |

210,933 |

215,127 |

98,84 |

100,81 |

4,19 |

|

|

6. Средняя продолжительность рабочего дня, ч (П) |

7,77 |

7,81 |

7,75 |

100,52 |

99,69 |

-0,065 |

Далее следует провести факторный анализ фонда рабочего времени способом абсолютных разниц.

Факторная модель примет вид:

ФРВ=ССЧ*Д*П,

где ФРВ — время, отработанное всеми рабочими, ч;

ССЧ — среднесписочная численность, чел.;

Д — количество дней, отработанных одним рабочим, дн.;

П — средняя продолжительность рабочего дня, ч.

Как видно из таблицы 22, предприятие использует имеющиеся трудовые ресурсы недостаточно полно. Способом абсолютных разниц определим факторы, повлиявшие на данное отклонение. На анализируемом предприятии фактический фонд рабочего времени больше планового:

Цели, предмет и объект анализа финансово-хозяйственной деятельности

В системе управления производством экономической анализ хозяйственной деятельности может быть использован в целях:

— предварительного

прогноза при оценке проектов инвестирования;

— прогнозирования условий

и результатов финансовой деятельности предприятия;

— выявления проблем

управления производством, текущих и перспективных резервов по каждому объекту,

функционирующему в пределах данного предприятия;

— оценки финансового состояния организации в целом.

Предметом изучения экономического анализа хозяйственной деятельности является финансово-хозяйственная деятельность предприятия, то есть совокупность всех хозяйственных и финансовых процессов, происходящих в организации, их влияние на конечные результаты деятельности и социально-экономическая значимость не только для данной компании, но и для экономики страны в целом.

Предмет экономического анализа финансово – хозяйственной деятельности также включает:

— познание

причинно-следственных связей в хозяйственной деятельности организации;

— классификацию,

систематизацию, моделирование, измерение причинно-следственных связей, складывающихся

под влиянием различных объективных и субъективных факторов и получающих

отражение в системе экономической информации.

Объектами анализа являются коммерческие организации различных организационно-правовых форм, а также некоммерческие предприятия, при условии, что они ведут предпринимательскую деятельность.

Основная цель экономического анализа хозяйственной деятельности – это выявление и дальнейшее исследование тенденций и закономерностей развития хозяйственной деятельности предприятия.

Если в процессе анализа были выявлены негативные тенденции деятельности компании необходимо разработать стратегию, по которой можно изыскать негативный фактор и постараться усовершенствовать, откорректировать, изменить при помощи принятия управленческого решения. Выбрать оптимальный вариант устранения сложившейся проблемы.

Когда проявляется

положительная тенденция развития и ведения хозяйственной деятельности – это безусловно

нужно постараться хотя бы сохранить, а при возможности и еще больше улучшить.

Те есть, разработать различные стимулирующие мероприятия для более успешной

работы организации, как в ближайшем будущем, так и в перспективе.

Задачи анализа финансово-хозяйственной деятельности

Задачи экономического

анализа финансово – хозяйственной деятельности:

— комплексная оценка

результатов деятельности фирмы по наиболее важным показателям: товарооборот или

выручка от реализации, себестоимость, издержки обращения и производства, доходы,

прибыль;

— всестороннее изучение

причин и их связей, повлиявших на конечные результаты деятельности компании, то

есть качественный и количественный факторный анализ деятельности;

— изыскание

дополнительных резервов улучшения эффективности деятельности в производстве и управлении,

снабжении, маркетинге, организации сбыта и т.д.;

— разработка различного

рода мероприятий для эффективного использования выявленных на предприятии

резервов;

— составление

рекомендаций по принятию наиболее оптимальных управленческих решений по проведению

мероприятий, способствующих улучшению деятельности фирмы;

— планирование и прогноз ожидаемых результатов деятельности предприятия.