Сущность и методика оценка экономической эффективности деятельности предприятия

Содержание:

- Ключевые показатели эффективности в интернет-маркетинге

- Выбор показателя: что следует учитывать?

- Ошибки разработки системы KPI

- Составы финансовых показателей

- Основные требования к KPI

- Комментарий эксперта:

- Сокращение операционных затрат

- Финансовые и экономические показатели бизнеса

- Важность оценки

- Три принципа, на которых базируется оценка эффективности деятельности предприятия

Ключевые показатели эффективности в интернет-маркетинге

Маркетинг оперирует не только креативами, но и аналитическими данными, отраженными в виде цифр.

KPI при продвижении в интернете:

- цена клика (CPC) — стоимость перехода по объявлению;

- кликабельность (CTR) — соотношение количества переходов к показам;

- стоимость действия (CPA) — цена совершенного действия, которое определяется рекламодателем (подписка, скачивание, заполнение анкеты);

- коэффициент конверсии — отношение целевых действий к общему посещению сайта;

- стоимость лида — цена за клиента, который обратился за консультацией;

- CPO — стоимость посетителя, который купил товар (услугу);

- коэффициент возврата маркетинговых инвестиций — рентабельность вложенных средств в продвижение;

- доля рекламных расходов — процентная величина затрат на маркетинг.

Выбор показателя: что следует учитывать?

Для каждой конкретной цели выбирается конкретный показатель. Как его выбрать? Основной метод – применение критериев отбора показателя, а именно:

возможность измерить (количественно или в стоимостном выражении) или оценить (качественно);

показатель привязан ко времени – возможно отследить его динамику во времени (за несколько периодов);

показатель конкретный и достижимый – его расчет приводит к конкретным результатам;

точность данных для расчета критерия.

Также по времени можно выделить KPI запаздывающие (оценивающие уже полученные результаты, подводятся итоги работы за конкретный период времени) и оперативные (в режиме реального времени, что позволяет оперативно корректировать стратегию ведения бизнес-процессов, принимать управленческие решения).

Примеры ключевых показателей в различных сферах. Данные представим в таблице:

|

Вид деятельности |

Ключевые показатели |

|

Производство товаров |

Показатели использования ресурсов: их стоимость и объемы потребления (например, коэффициенты оборачиваемости активов, запасов, основных средств предприятия, дебиторской задолженности, фондоотдача и фондоемкость). Показатели производительности (показывают использование действующих мощностей). Показатели отдачи производства, активов. Показатели, отражающие итоги работы производства и т.д. |

|

Продажа |

Эти показатели отражают, в первую очередь, результаты работы работников отдела продаж: Показатели рентабельности, объема продаж, прибыльности, доходности. Показатели клиентские – оценивают прост покупателей и их качественные характеристики (прирост новых покупателей, рост числа постоянных клиентов, минимизация негативных отзывов и работа с ними, увеличение положительных отзывов). Денежные показатели (рост выручки по отделам, числа заказов, объемов производства по отдельным продавцам и т.д.). |

|

Управление персоналом |

Количественные (нормы выработки, переработка, работа в выходные и праздничные дни, в сверхурочное время и т.д.). Качественные (минимизация брака, положительные отзывы клиентов и их оценка работы сотрудников, отсутствие опозданий, выполнение работы в установленные сроки и т.д.). Стимулирование работы персонала, поощрение лучших работников, премирование сотрудников и т.д. |

Вы подобрали для своих конкретных целей набор ключевых показателей? Проверьте, отвечают ли они в действительности вашим требованиям. Для этого они должны отвечать на следующие вопросы:

- Какие результаты вы хотите получить и какие цели достичь?

- Есть ли все данные для расчета, анализа и оценки ключевых показателей?

- Какие меры возможно предпринять для улучшения результатов расчета показателей?

- Кто является пользователем этой информации?

Важно! Выбор KPI – процесс сложный и трудный. Главное – оперативно и качественно собрать данные для показателей

Ведь если исходная информация будет ошибочна или не актуальна на текущий момент, польза от использования результатов расчета KPI будет минимальна или вовсе отсутствовать.

Анализ ключевых показателей: примеры и выводы

Приведем в качестве примера самый используемый показатель деятельности для сегмента торговли – рентабельность продаж. Данный показатель рассчитывается как отношение прибыли от продажи произведенной продукции к величине полученной выручки. Формула имеет вид:

Рентабельность продаж = (Прибыль от продаж) / (Выручка от продаж) * 100%

При анализе этого показателя мы увидим, сколько же прибыли предприятие получит с каждого рубля проданной продукции. Чаще всего при расчете берутся данные финансовой отчетности предприятия, в этом случае формула рентабельности продаж будет иметь следующий вид:

Рентабельность продаж = (строка 2200 Форма 2 (ОФР)) / (строка 2110 Форма 2 (ОФР)) * 100%

Пример. Компания ООО «Авент» по итогам 2020 года получила прибыль от продаж товаров собственного производства (строка 2200 Отчета о финансовых результатах) 355 002 тыс. руб., в то же время величина полученной выручки за отчетный период составила 6 509 793 тыс. руб. (строка 2110 Отчета о финансовых результатах). Аналогичные показатели за прошлый отчет период (2019 год) составили:

- выручка от продаж = 6 698 050 тыс. руб.,

- прибыль от продаж = 494 769 тыс. руб.

- рентабельность продаж за 2020 год = 355 002 / 6 509 793 * 100%= 5,45%

- рентабельность продаж за 2019 год = 494 769 / 6 698 050 * 100% = 7,39%.

Мы наблюдаем негативную тенденцию – показатель рентабельности снижается, это происходит в результате того, что прибыль снижается более быстрыми темпами, чем общая выручка. Предприятию следует оперативно проанализировать вопросы ценообразования на имеющийся ассортимент продукции, маркетинговую политику, и усилить систему контроля за затратами предприятия.

Ошибки разработки системы KPI

Показатели ради показателей Главная ошибка при разработке и внедрении системы показателей KPI — отсутствие понимания, для чего это нужно именно в данной организации. Часто для каждого подразделения составляются свои системы коэффициентов, которые совершенно не взаимосвязаны и служат просто для сбора статистических данных по отдельным процессам. Получается, что анализ разрозненный и не дает четкой картины о деятельности всей фирмы в целом. В настоящее время разработаны специальные программы для контроля показателей KPI — BI (Business Intelligence). Там можно выбрать набор показателей, из которых потом формируются отчеты. Если эти показатели будут несвязными, то по одним данным будет получаться, что на предприятии все прекрасно, а по другим — что все плохо. Простой пример. Отдел снабжения имел свой показатель эффективности — коэффициент загрузки производственного оборудования. Для получения премии, необходимо, чтобы этот показатель был выше 80 %. Для того чтобы выполнять норматив, сырье и материалы закупаются завышенными партиями, из-за чего растут складские расходы, снижаются показатели ликвидности и деловой активности, так как средства замораживаются в запасах, наблюдается более высокий уровень брака. Производственные отделы выпускают отдельные виды продукции большими партиями, чтобы не тратить время на переналадку оборудования и выполнять свои показатели эффективности. В свою очередь, это не дает возможность коммерческим службам выполнять свои KPI, так как ассортиментный состав товаров не соответствует спросу потребителей. Получилась ситуация, когда каждое подразделение предприятия стремится выполнить свои нормативы, чтобы заработать премию, при этом бизнес от этого не развивается, а, скорее, наоборот.

Наказание и поощрение Еще одна ошибка — отсутствие привязки системы KPI к системе премирования и поощрения персонала. Другими словами, может быть ситуация, что ключевые показатели эффективности разработаны, рассчитываются и анализируются, но нет четкой инструкции, как поступать при достижении или недостижении плановых нормативов

Важно, чтобы существовали нормативно-правовые акты, которые четко бы фиксировали санкции, применяемые к тому или иному сотруднику, а также поощрения. В любом бизнесе всегда возникает конфликт интересов отдельного работника и предприятия, поэтому рычаги воздействия на персонал крайне важны

Система ключевых показателей эффективности должна быть взаимосвязана с системой мотивации и стимулирования, в том числе материального, только тогда она будет эффективной.

Отслеживание только финансовых показателей Третья ошибка – расчет и анализ только финансовых показателей эффективности. Выручка, себестоимость, прибыль — важнейшие результирующие показатели деятельности хозяйствующего субъекта. Но как они достигаются? Какие нефинансовые факторы влияют на то, чтобы продажи были именно в таком объеме? Если не анализировать эти положения, то расчет финансовых показателей станет не более чем статистикой, которая никак не повлияет на улучшение деятельности фирмы. Важно понимать, что именно нужно, чтобы увеличить продажи. Возможно, стоит пересмотреть ассортимент продукции, улучшить качество или совершенствовать процесс ценообразования. Без детального анализа нефинансовых показателей KPI это выяснить невозможно. Увеличить объем продаж можно разными способами, например, начав больше производить или снизив стоимость. Чтобы определить, выгодно ли это будет именно для вашего бизнеса, необходим системный подход к разработке и внедрению системы KPI в организации.

Где брать исходные данные? Последняя ошибка — отсутствие понимания, на основании чего проводить расчеты ключевых показателей эффективности. Например, можно разработать отличную систему KPI. Но если непонятно, где брать первичные данные для анализа, то для чего эта система нужна? Необходимо, чтобы четко соблюдалась взаимосвязь рассчитываемых показателей и данных внутреннего учета компании. Если непонятно, откуда взять данные для расчетов, как они связаны с финансами и для чего вообще нужны, лучше не связываться с внедрением системы KPI вовсе.

Составы финансовых показателей

Показателям экономической эффективности инвестиций и инвестиционных проектов на нашем портале уделяется и будет уделяться значительное внимание. Критериям рационального применения производственных фондов посвящен материал по оценке эффективности использования основных средств

На тему эффективности персонала в проектной и текущей деятельности мне также есть, что сказать отдельно. В данном разделе предлагаю остановиться на общих критериях эффективности текущей деятельности организации и ресурсных показателях финансовой составляющей менеджмента компании. Показатели, которые мы рассмотрим, объедены в следующие группы:

- финансовые показатели рентабельности и деловой активности;

- показатели финансовой структуры капитала;

- финансовые показатели рациональности использования оборотных средств и капитальных вложений.

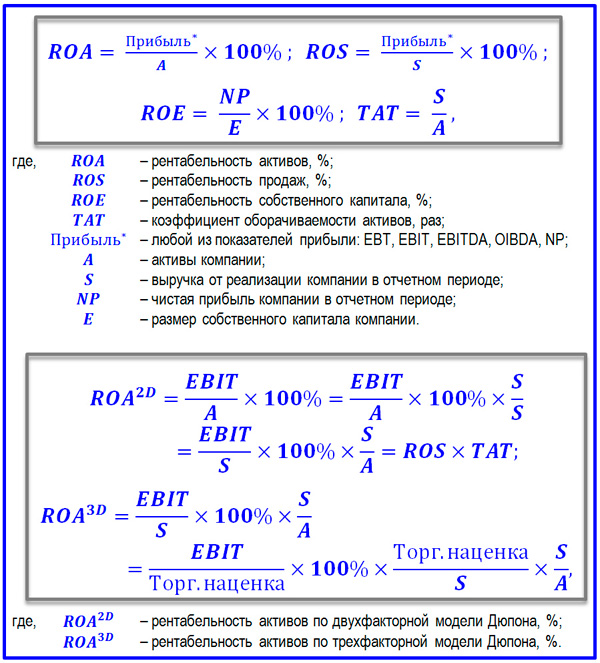

Показатели экономической эффективности в контексте явления рентабельности, пожалуй, самые давние в истории анализа эффективности бизнеса. Данный критерий измеряет, сколько стоимостных единиц прибыли приходится на единицу ресурсной составляющей или продаж предприятия. В состав показателей и моделей этой группы входят следующие финансовые критерии.

- Рентабельность активов (ROA, Return on assets).

- Рентабельность продаж (ROS, Return on sales).

- Рентабельность собственного капитала (ROE, Return on shareholders’ equity).

- Коэффициент оборачиваемости активов (ТАТ, Total assets turnover).

- Двухфакторная и трехфакторная модели DuPont.

Формулы рентабельности и деловой активности

Формулы рентабельности и деловой активности

Выше представлены формулы первой группы показателей, каждый из которых носит относительный характер. Развитие формулы ROA демонстрирует трансформацию показателя в архитектуру двухфакторной и трехфакторной модели DuPont. Пример последней модели приведен для варианта торговой компании. По экономическому содержанию перемножаемые факторы, влияние каждого из которых оценивается отдельно, отражают:

- эффективность управления затратами (EBIT/Торговая наценка);

- размер маржи по действующей ценовой политике (Торговая наценка/S);

- оборачиваемость активов (А/ТАТ).

Финансовые критерии и показатели эффективности, относящиеся к группе анализа финансовой структуры капитала, в свой состав включают следующее.

- Показатели ликвидности и устойчивости.

- Коэффициент концентрации собственного капитала.

- Коэффициент финансовой независимости.

- Коэффициент покрытия процентов.

- Эффект финансового левериджа.

- Точку безразличия.

Критерии эффективности оборотных средств (ОбС) и капитальных вложений (КВ) в определенной части пересекаются с показателями экономической оценки инвестиционных проектов. К этой группе относятся:

- оборачиваемость ОбС;

- рентабельность ОбС;

- относительное высвобождение ОбС;

- удельные КВ;

- рентабельность КВ;

- срок окупаемости КВ и т.д.

Расчет показателей эффективности операционного, финансового и инвестиционного видов деятельности происходит в финансово-экономической службе организации. Должен ли куратор или проект-менеджер быть способен самостоятельно повторить отдельные расчеты? Я считаю, что это необходимо. Во-первых, KPI выполняемой данными сотрудниками работы во многом определяется эффективностью инвестиционной и эксплуатационной фаз проектов. Во-вторых, стратегический контроллинг невозможен без оцифровки достижения целей бизнеса в ходе исполнения программ развития. Это означает, что оперативный мониторинг эффективности для проектных руководителей даже более значим, чем для экономистов.

Основные требования к KPI

Довольно часто на предприятиях руководитель подразделения рассчитывает какие-то показатели эффективности, сообщает их подчиненным, и об этом забывают на некоторое время. Использование KPI удобно тем, что позволяет обнаружить закономерности как в бизнес-процессах, для осуществления которых необходим краткосрочный период, так и в глобальных изменениях. Также данные показатели применяют при планировании бюджетов. Ведь бюджет представляет собой совокупность финансовых показателей, которые позволяют компании реализовывать свои тактические и стратегические цели. И главная цель – это получение прибыли, по которому и оценивается работа топ-менеджмента компании. Кроме того, KPI выполняют следующие функции:

- Дают возможность эффективно оценить развитие компании, функционирование каждого из отделов и работу отдельно взятого специалиста.

- Мотивируют персонал на достижение результатов.

- Стимулируют более ответственное отношение каждого специалиста в фирме к вверенным ему обязанностям.

- Дают возможность выявить наиболее рентабельные участки бизнеса и направить усилия на их развитие.

- Наглядно демонстрируют как руководству, так и каждому сотруднику, как каждый бизнес-процесс может повлиять на результат работы компании.

- Позволяют руководству компании вовремя понять, почему те или иные бизнес-процессы работают неэффективно.

Работая с KPI, не стоит забывать, что к показателям применяют ряд требований. А именно:

- Каждый коэффициент необходимо четко прописать, тогда работать с ним сможет любой сотрудник. Если вы проведете несложный учет работы менеджера, то определить свой KPI он сможет самостоятельно, опираясь на показатели, которые он использует в своей деятельности.

- Запланированные показатели должны быть достижимыми. Цель должна быть реальной, но ее достижение должно мотивировать сотрудников.

- Показатели должны принадлежать к сферам ответственности сотрудников, которые будут подвергнуты оценке.

Данные показатели должны стимулировать рост эффективности сотрудников компании.

Так, если подразделение продаж выполнило поставленный план по поиску новых заказчиков, то его сотрудники могут получить премию. Если же план не выполнен, то и премия персоналу не будет выплачена.

- Сравнение показателей возможно при похожих условиях. Например, можно сравнивать средний чек (KPI – отношение выручки, полученной за день к количеству чеков) нескольких продавцов, работающих в одном магазине. Но нельзя сравнивать средний чек магазина, продающего товары в провинции, и такой же торговой точки, работающей в столице.

- Возможно наглядное представление коэффициентов, а также прослеживание динамики, на основе которой будут сделаны выводы о результативности.

- Одно из ключевых требований. Любые используемые показатели можно легко проанализировать в рамках фирмы.

Комментарий эксперта:

Анжелика Горох — кризис-менеджер:

Из собственной практики: 9 из 10 малых бизнесов не занимаются финансовым планированием, потому что не понимают, как учет денег может повлиять на результат бизнеса.

Если вкладывать деньги в маркетинг и продажи, растет денежный поток. Если уволить сотрудника, можно сэкономить на расходах. Чтобы избежать штрафов и неприятностей с банками и проверяющими органами, предприниматель нанимает бухгалтера, полагая, что тот отвечает за финансовую стабильность предприятия. Но это не так. Обанкротившиеся бизнесы тоже имели в штате бухгалтера и платили налоги.

Неприятные открытия, после которых начинаются изменения, наступают после первых кассовых разрывов. Приходят деньги от клиентов, но нет денег, чтобы рассчитаться с поставщиками. Разговор с бухгалтером не приносит ясности. Обычно он только подтверждает, что денег на счете нет и может показать движение денежных средств за период.

Но предприниматель хочет другого. Он хочет понять, что нужно сделать, чтобы деньги на счете были, и еще понять, как он может контролировать финансовую стабильность бизнеса простыми инструментами.

Ему нужен тот, кто скажет: денег в этом году было получено на 20% больше, чем в прошлом за счет роста выручки по 2 менеджерам и 10 клиентам. Рост продаж привел к росту доходов, но не привел к росту прибыли, потому что выросла зарплата вот по этим сотрудникам, а еще траты вот по этим статьям увеличились на 40% по сравнению с прошлым годом. К тому же поставщики снизили отсрочку платежа, что привело к росту кредиторки. А вот дебиторка выросла за счет просрочки по 3 клиентам. Если ничего не делать, то через три месяца мы не сможем заплатить вот этим поставщикам и не получим товар.

На основании этих фактов предприниматель примет решения, а финансовый анализ приобретет ценность в его глазах. Если анализ и выводы делать не раз в год, а чаще, то появится планирование, ведь лучше спланировать все расходы заранее, чем оказаться перед угрозой срыва поставок. А еще можно отказаться от спонтанных расходов и начать на них влиять. Это приведет к росту прибыли без дополнительных вложений.

Чтобы ввести у себя привычку смотреть только нужные данные не отвлекаясь на мелочи, важно построить систему управленческой отчетности, которая и даст ответы. Поддерживать систему на порядок проще даже силами обычного бухгалтера

Сокращение операционных затрат

Это третье по популярности направление повышения эффективности. Его основное ограничение — данный путь позволяет сбросить балласт в краткосрочной перспективе, но не приводит к увеличению отдачи в будущем. К сожалению, часто руководители компании, приняв решение о сокращении затрат, начинают контролировать не только статьи, которые были избыточными, но и урезать те статьи, которые косвенно влияли на рост экономических показателей.

Пример. Одна компания запустила производство новой продукции и начала активно продвигать ее на рынке, выделив существенный рекламный бюджет. При этом все затраты на продвижение относились на себестоимость продукции. Когда коммерческий директор понял, что план продаж не выполняется, руководство приняло решение существенно сократить рекламный бюджет, чтобы хоть как-то обеспечить рентабельность продукции. В результате продукция так и не захватила адекватную долю рынка, и рынок достался конкурентам.

Выводы:

- Пересмотрите учетную политику, оцените, какие статьи затрат корректнее исключить из операционных и отнести к затратам на развитие/инвестициям, поскольку эти затраты направлены на получение отдачи в долгосрочном периоде. В случае, если какая-либо статья затрат сейчас является существенной, но в ближайшей перспективе позволит компании получить значительный доход, возможно, вместо ее сокращения необходимо провести комплексное перераспределение финансирования по каждому направлению.

- Регулярно проводите анализ операционных затрат, безотносительно внешней экономической ситуации. Адекватно оценивайте эффект от каждой статьи затрат по каждому центру ответственности. Например, оценку вложений в рекламу проводите не в целом, а по каждому рекламному каналу в разрезе количества обращений на вложенный бюджет, а затем сокращайте затраты только по тем каналам, которые не приносят полезного эффекта.

- При сокращении затрат тщательно оценивайте назначение каждой статьи, в первую очередь сокращайте затраты, которые не повлияют на маркетинговые показатели, качество продукции или сервиса.

Система оценки себестоимости продукции в вертикально интегрированных холдингах

Занимаясь оптимизацией затрат, руководители предприятий часто упускают из виду один немаловажный факт. Большинство компаний среднего и крупного сегментов рынка давно не являются независимыми бизнес-единицами, а объединены в группы или находятся в составе холдингов. В целях мнимой оптимизации и получения дополнительной стабильности договорных отношений многие предприятия образовали холдинговую структуру, которая покрывает всю цепочку формирования добавленной стоимости. Одна компания закупает или добывает сырье, другая — производит, третья — продает, четвертая — занимается доставкой и хранением и т. д.

В результате такого разделения система финансового учета и расчета итоговой себестоимости продукции в этих холдингах усложняется и создает дополнительные трудности для объективной оценки. При детальном анализе выясняется, что затраты на единицу продукции часто превышают прибыль, поскольку никто не считает операционные издержки, когда вся логистическая цепочка принадлежит одной группе компаний. Каждая компания внутри холдинга обрастает своим административно-управленческим аппаратом, обеспечивающими службами, которые также ложатся затратами на стоимость продукции. В этом случае требуется оптимизировать как все группы компаний, так и каждый центр ответственности:

- выявить административные, обслуживающие, вспомогательные подразделения, которые можно объединить в единые центры обслуживания (например, кадры и управление персоналом, бухгалтерия и финансовая служба, юристы и т. п.);

- разработать адекватную методику классификации затрат и их отнесения на себестоимость продукции (прямые и косвенные производственные затраты, затраты на продвижение и сбыт, общефирменные и т. д.).

Как следствие, может выясниться, что холдингу выгоднее закупать сырье у сторонней организации или осуществлять перевозки за счет профессиональной логистической компании.

Проведение подобного анализа, тем более по всей группе компаний, — задача серьезная, но выгоды, которые предприятие может получить в результате такой работы, способны покрыть все затраты.

Финансовые и экономические показатели бизнеса

Экономические показатели демонстрируют и определяют уровень состояния экономики, включая ее объекты, процессы, которые происходили до, в течение настоящего момента и, предположительно, будут иметь место в будущем. Это эффективный инструментарий для того, чтобы описать экономическую ситуацию.

Экономические показатели состоят из:

- наименования,

- единицы измерения,

- числового значения.

Экономические показатели группируются согласно определенных отличий и бывают:

- обобщенными макроэкономическими показателями

- микроэкономическими,

- абсолютными,

- количественными,

- объемными.

Динамика любого экономического процесса, изменчивость объемных критериев делятся на:

- показатель роста (его скорости);

- объем прироста;

- индексы.

Также, в экономике различают такие показатели:

- расчетные;

- плановые;

- показатели социально-экономических программ;

- статистические;

- нормативные (затраты ресурсов);

- научно-технические;

- единичные (состоят из групповых, сводных, агрегированных);

- региональные

- отраслевые

Данные среднего финансово-экономического показателя не всегда выступают, как среднее арифметическое. Картина действительности максимально отображена средневзвешенными показателями.

Формирование экономических показателей формируют базу анализа.

Важность оценки

Есть ли единая система оценки эффективности бизнеса? На что нужно в первую очередь обращать внимание, если нам нужно оценить эффективность деятельности фирмы? Оценивать завод, занимающийся изготовлением продукции и предприятие торговли или сферы услуг, следует разными методами. Единых критериев для всех не существует, а информативность тех или иных показателей зависит от специфики работы предприятия

Для инвесторов

Тот, кто вложил в предприятие свои деньги, считает, какой процент от вклада он получил в виде прибыли. Отношение прибыли к величине вложенного капитала, выраженное в процентах, называется рентабельностью. Именно рентабельность интересует инвесторов.

В производстве

Как можно оценить эффективность работы производства? Это может быть расширение ассортимента. Если в этом году ассортимент выпускаемой продукции шире, чем в прошлом, значит, есть средства на развитие.

Не забываем и про уменьшение издержек. Например, нужно отладить процесс производства так, чтобы снизить объем бракованной продукции. Это позволит сократить расход сырья. Необходимо также оптимизировать статьи расходов, например, на эксплуатацию техники и складских помещений.

Увеличивать количество продукции можно по-разному. Можно построить дополнительный цех, расширить производство, набрать большее количество работников. При этом увеличение объемов будет связано с расширением, но не обязательно с повышением эффективности.

А вот отношение количества выработанной продукции к общему количеству работников, занятых на производстве, будет отражать картину более точно. Если этот показатель будет со временем меняться в большую сторону, значит, есть положительная динамика в развитии: организация работает эффективно.

В торговле

Оценка эффективности бизнеса в торговле может проводиться по следующим критериям:

- Увеличение объема продаж происходит быстрее, чем увеличение спроса. Так как при увеличении рыночного спроса продажи увеличиваются сами по себе, к эффективности такой рост отношения не имеет.

- Увеличение числа постоянных клиентов, совершающих повторные покупки.

Сравните себя с конкурентами

Итак, мы видим, что для каждого вида деятельности будут важны свои показатели эффективности бизнеса. Но все они могут быть разделены на три основные вида, независимо от отрасли применения:

- финансовые (рентабельность, оборачиваемость средств);

- внутренние, производственные (количество производимой продукции, или объем продаж);

- внешние (количество лояльных клиентов, доля в рынке).

Нелишне определить какое место по эффективности вы занимаете в отрасли. Для этого нужно постараться сравнить себя с конкурентами. Поищите информацию из открытых источников, пообщайтесь напрямую с руководителями-конкурентами. Немало полезного можно узнать, проводя собеседования с потенциальными новыми работниками. Часто они имеют опыт работы в вашей отрасли, и не исключено, что приобрели этот опыт они, работая на ваших конкурентов.

Если средние показатели эффективности вашего предприятия достаточно высоки, с чистой совестью можно заняться расширением и освоением новых программ. А вот если цифры говорят о неэффективности, нужно срочно ее повышать.

Три принципа, на которых базируется оценка эффективности деятельности предприятия

№1. Связь итогового результата и цели деятельности

Это главный принцип оценки эффективности компании. Предпринимательство предполагает ведение коммерческой, финансовой и производственной деятельностей. Каждая из них имеет самостоятельные цели, которые в некоторых случаях могут взаимоисключать друг друга. В пример можно привести максимизацию прибыли и снижение затрат. В этом случае ставятся задачи, которые заключаются в поиске целей единой направленности либо компромиссного решения. В таких случаях оценка эффективности хозяйственной деятельности предполагает применение метода многоцелевой оптимизации.

№2. Присутствие критериев оптимальности

Оптимальность — достижение минимальных и максимальных показателей определенных параметров в системе. С помощью критериев определяется оптимальность итоговых результатов. Имеется в виду допустимое, а не необходимое применение критериев. Система критериев используется в тех случаях, когда обобщенные и единые оценки невозможно применить. Открытую организационно-хозяйственную систему называют рыночной средой, в которой субъекты бизнеса преследуют взаимные интересы и действуют согласно условиям конкуренции, то есть занимают конкретный сегмент, долю на рынке. Устойчивость стратегической позиции бизнеса придают такие показатели деятельности, как рост доли рынка и увеличение преимуществ в рамках конкуренции. Для осуществления поставленных задач в целях увеличения показателей доходности и прибыльности образуется дополнительный потенциал. Приоритетными целями будут являться те, которые подразумевают укрепление позиции на рынке, открытие новых потенциальных возможностей для роста комплексного результата хозяйственной деятельности в определенный период.

№3. Взаимосвязь ЖЦТ (жизненный цикл товара) и показателей хозяйственной деятельности

Известно, что на первоначальных стадиях жизни продукта на рынке (разработка и внедрение) прибыль получить нельзя, она образуется перед переходом товара (в конце внедрения) на ступень роста. Прибыль является мотивирующим звеном, которое заставляет компанию повышать качество продукции, разрабатывать товары согласно потребностям рынка, минимизировать затраты на исследование и апробацию. Тем самым сокращается длительность каждой стадии.