Относительные показатели деловой активности предприятия

Содержание:

- КО собственного капитала (КОСП)

- Как рассчитать

- Пример того, как рассчитываются относительные показатели деловой активности

- Результаты расчета

- Коэффициент оборачиваемости собственного капитала

- Определение и формула расчета коэффициента оборачиваемости оборотных средств

- Ответы на часто задаваемые вопросы

- Пример анализа показателей деловой активности

- Сущность понятия

- Интерпретация индекса как источник информации о тенденциях в бизнесе

- Пример расчета оборачиваемости активов:

- Показатель оборачиваемости активов (Asset Turnover). Пример расчета для ОАО «Мегафон»

- Понимание результатов расчета показателей деловой активности

- Аналитические выводы

КО собственного капитала (КОСП)

Этот показатель проясняет, как интенсивно работают средства собственников.

Значительная величина коэффициента обнаруживает расширение производства. Для увеличения рентабельности и роста производительности компании требуется дополнительное финансирование.

Точное положение вещей показатель демонстрирует при рассмотрении его в динамике развития. Просчитанные для соседних временных отрезков коэффициенты покажут тенденцию. Низкие значения говорят о плохом управлении капиталом:

- деньги лежат на счетах

- механизмы простаивают

- процесс производства нередко обрывается

- выработка продукции сокращается

- капитал собственников не приносит прибыли

Неустанные попытки найти места сбыта, расширить размеры продаж могут улучшить ситуацию. Если руководство не разработало план развития и уже давно отсутствуют конструктивные идеи, стоит предложить вернуть капиталы собственникам, не участвующим в управлении.

Как рассчитать

Расчет, основанный на балансовых показателях, можно делать двумя способами. Первый основан на суммировании – быстрого и высоколиквидного имущества. При использовании второго способа берут все оборотные активы и вычитают из общей суммы запасы. Считается, что последние не являются высоколиквидными.

Можно представить сказанное в виде формул, обозначив коэффициент срочной ликвидности – КСЛ.

КСЛ1 = (ДЗ + КЗД + КФВ) / (КСЗ + КЗК + КОП), где:

- ДЗ – запасы в форме денежных средств;

- КЗД — задолженность дебиторов краткосрочного типа;

- КФВ – финансовые вложения краткосрочного типа;

- КСЗ – краткосрочные средства в виде займов;

- КЗК – задолженность кредиторам краткосрочного типа;

- КОП – краткосрочные обязательства, прочие.

КСЛ2 = (ОС – Зп) / ОТ, где:

- ОС – оборотные средства (активы) в общей сумме;

- Зп – объем запасов;

- ОТ – текущие обязательства.

Это «свернутый» вариант суммы (КСЗ + КЗК + КОП), использующийся в предыдущей формуле.

Используя цифровые обозначения строк баланса, преобразуем формулы для использования данных в расчетах.

КСЛ1 = (с. 1230 + с. 1240 + с. 1250) / (с. 1510 +с. 1520 +с. 1550), где: с. 1250 – денежные средства, с. 1230 – краткосрочная дебиторская задолженность, с. 1240 – краткосрочные финансовые вложения, с. 1510 – заемные краткосрочные средства, с. 1520 – кредиторская задолженность краткосрочная, с.1550 — прочие обязательства краткосрочного типа.

Заметим, что по с. 1230 отражается «дебиторка» долгосрочная и краткосрочная. Организация может самостоятельно выделять такую задолженность сроком менее года, отдельной строкой в балансе. Например, с. 1231 либо отдельными строками долгосрочную и краткосрочную задолженность, соответственно, 1231 и 1232.

КСЛ2 = (с.1200 – с.1210)/ (с.1510 +с.1520 +с.1550), где знаменатель дроби соответствует КСЛ1, а числитель — это с. 1200 – итог р. 2 по оборотным активам, с. 1210 – запасы юрлица.

Как можно заметить из формул, используются одни и те же балансовые данные, в одном случае – более развернуто, а в другом – сжато. Коэффициент срочной ликвидности исчисляется по ним на определенную дату и в динамике.

Пример (данные условные). Показатели бухгалтерского баланса:

- Денежные средства в сумме – 230 т. руб.

- Краткосрочные финансовые вложения (вексель сроком до 12 мес.) – 40 т. руб.

- Задолженность дебиторская сроком до 12 мес. – 150 т. руб.

- Кредиторская задолженность до 12 мес. – 120 т. руб.

- Банковский кредит сроком до 12 мес. — 100 т. руб.

КСЛ1 = (230 т. руб. + 40 т. руб. + 150 т. руб.)/ (120 т. руб. + 100 т. руб.) = 420/220 = 1,91.

Можно исчислить коэффициент на начало и на конец года, за несколько лет подряд и использовать данные в динамическом анализе.

Пример (данные условные). Текущие обязательства, рассчитанные как показано выше:

- На начало года – 63 т. руб.

- На конец года – 73 т. руб.

Оборотные активы в сумме:

- На начало года – 410 т. руб.

- На конец года – 420 т. руб.

Объем запасов:

- На начало года – 85 т. руб.

- На конец года – 115 т. руб.

КСЛ2 на начало года = (410 т. руб. — 85 т. руб.)/ 63 т. руб. = 325/63 = 5,16. КСЛ2 на конец года = (420 т. руб. — 115 т. руб.)/ 73 т. руб. = 305/73 = 4,18.

Пример того, как рассчитываются относительные показатели деловой активности

В качестве примера разберем вычисление такого показателя как оборачиваемость дебиторской задолженности (в таблице выше обозначен как ОДЗ). Напомним, что формула расчета выглядит следующим образом:

(7)

Также выясним, на протяжении какого периода времени дебиторская задолженность фирмы находилась в ее распоряжении. Для этого воспользуемся формулой:

(8)

Однако, в нашем случае в периоде не 360, а 365 дней (т.к. расчет производится за год).

Данные для расчета возьмем из таблицы ниже (представим, что сведения взяты из бухгалтерского баланса гипотетической организации):

| Сведения | Конец 2017 г. | Конец 2018 г. |

| Дебиторская задолженность | 980 000 р. | 870 000 р. |

| Чистый доход от продажи товаров/услуг | – | 2130 000 р. |

- 2,130,000 р. : ((980,000 р. + 870,000 р.) : 2)) = 2,30 раз – столько раз успела совершить оборот внутри фирмы дебиторская задолженность (другими словами, такова оборачиваемость дебиторской задолженности).

- 365 дн. : 2,30 раз = 158,69 дней – столько времени на протяжении финансового года понадобилось фирме, чтобы вернуть себе дебиторскую задолженность (таков период погашения дебиторской задолженности).

Результаты расчета

Увеличение значения КОА или пассива в динамике – положительная тенденция. Это касается фондоотдачи и оборотных средств, запасов, дебиторской и кредиторской задолженности, собственного капитала и остальных показателей.

В сроках погашения кредиторской задолженности главное понимать: большой срок – это хорошо в силу умения договориться с инвесторами о длительном финансировании; из-за того, что найдены серьезные партнеры. Или большой срок говорит о постоянно невыполняемых обещаниях со стороны организации и вечных просьбах об отсрочках. Это неминуемо приведет к падению деловой репутации, снижению продуктивности работников, государственным штрафам.

Позитивный результат – сокращение времени 1 оборота оборотных средств.

Позитивный результат – сокращение времени 1 оборота оборотных средств.

Умение соединить выводы динамичного анализа показателей ДА в общую картину поможет понять:

- какие факторы как действуют на результативность

- устойчиво ли финансовое положение организации

- в каких направлениях развиваться дальше

Коэффициент оборачиваемости собственного капитала

Коэффициент оборачиваемости собственного капитала (англ. Equity Turnover) – показатель характеризующий скорость использования собственного капитала и отражает эффективность управления ресурсами предприятия.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Показатель оборачиваемости собственного капитала используется для оценки различных аспектов функционирования предприятия:

- Коммерческий – эффективность системы продаж;

- Финансовый – зависимость от заемных средств предприятия;

- Экономический – интенсивность использования собственного капитала.

Формула расчета коэффициента оборачиваемости собственного капитала

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Высокие значения коэффициента оборачиваемости собственного капитала достигаются из-за увеличения выручки от продаж, и как правило, это происходит из-за большой доли прибыли полученной за счет использования заемных средств. В результате, в долгосрочной перспективе это может подорвать финансовую устойчивость и независимость предприятия от внешних источников финансирования. Низкие значения показателя отражают, то что собственный капитал предприятия недостаточно эффективно используется.

Данный показатель относится к группе коэффициентов деловой активности и для него не существует однозначно принятого нормативного значения. Каждое предприятие должно проводить анализ изменения показателя в динамике, сопоставить его со среднеотраслевыми индексами и отслеживать факторы, формирующие его значение.

Пример расчета коэффициент оборачиваемости собственного капитала для ОАО «Аэрофлот»

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Рассмотрим пример анализа показателя оборачиваемости в динамики для предприятия ОАО «Аэрофлот» за период с 2002 по 2010 года и изменение по отрасли “Деятельность воздушного транспорта, подчиняющегося расписанию”(данные компаний объединены по единому коду ОКВЭД). В таблице ниже показано их изменения.

|

Наименование показателя |

2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

| Коэффициент оборачиваемости собственного капитала ОАО “Аэфрофлот” | 6.94 | 5.08 | 4.1 | 3.39 | 3.01 | 2.7 | 2.99 | 2.72 | 3.09 |

| Коэффициент оборачиваемости собственного капитала по отрасли | 3.7 | 3.9 | 4.2 | 4.6 | 4.5 | 5.4 | 9.2 | 16.2 |

На рисунке ниже представлен график динамики уровня оборачиваемости. Можно заметить, что данный показатель, несмотря на снижение до 2006 года, устойчив. Это показывает, что система продаж предприятия стабильна, и позволяет эффективно задействовать собственные средства в формировании выручки от продаж. В тоже время, оборачиваемость капитала в аналогичных компаниях отрасли, начиная с 2004 года выше.

Для более глубокого анализа компании необходимо оценить скорость оборачиваемости других параметров предприятия. Одним из важных показателей оборачиваемости является оборачиваемость оборотных активов, более подробно о нем читайте в статье “Коэффициент оборачиваемости оборотных средств (активов). Расчет на пример ОАО “Ростелеком”“.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Определение и формула расчета коэффициента оборачиваемости оборотных средств

Коэффициент оборачиваемости оборотных средств позволяет определить, какое количество раз в отчетном периоде компания использовала свой остаток оборотных средств.

В соответствии с методологией бухгалтерского учета под оборотными средствами понимаются следующие активы:

- запасы;

- денежные средства;

- краткосрочные финансовые вложения;

- краткосрочную дебиторская задолженность.

Коэффициент оборачиваемости рассчитывается по следующей формуле:

Коб=В/ОА;

где:

- В – выручка отчетного периода;

- АО – оборотные средства компании.

В расчете следует учитывать, что оборотные средства берутся по среднему значению, то есть сумма остатков на начало и конец период делится на два.

Помимо коэффициента оборачиваемости, рассчитывается оборачиваемость оборотных средств в днях:

ОБд=365/Коб

Полученное значение характеризует количество дней, в течение которого компания зарабатывает выручку, аналогичную среднему значению суммы оборотных средств.

Если говорить о нормах для данных показателей, то общепринятых нормативов не установлено. Поэтому, при проведении анализа коэффициента оборачиваемости используют методы сравнения со среднеотраслевыми значениями. Если полученные значения ниже среднеотраслевых, то оборотные средства накоплены в излишнем количестве и могут стать неликвидными.

Ответы на часто задаваемые вопросы

Вопрос №1: Что существенно влияет на скорость оборачиваемости оборот. средств и как это сказывается на деловой активности всего предприятия?

Ощутимое влияние оказывает ряд локальных и внешних разнообразных факторов. К первым (локальным, внутренним) относят ценовую политику предприятия, стратегический план управления активами и др. Ко вторым (внешним) причисляют сферу и масштаб деятельности предприятия, отрасль, в которой оно проявляется, хозяйственные связи, инфляцию.

Например, фактором, который ограничивает рост производства, может быть снижение спроса на продукцию на внутреннем (внешнем) рынке, неопределенная экономическая ситуация, а также изношенность либо отсутствие необходимого оборудования и т. п.

Когда убыстряется оборачиваемость оборотных средств, проявляется тенденция к увеличению рентабельности, в итоге финансовое положение предприятия значительно улучшается.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Пример анализа показателей деловой активности

| Показатели | 2014 г. | 2015 г. | 2016 г. |

| 1. Коэффициент оборачиваемости запасов, оборотов | 11,54 | 11,33 | 9,18 |

| 2. Период оборачиваемости запасов материалов, дней | 31,19 | 31,78 | 39,23 |

| 3. Коэффициент оборачиваемости дебиторской задолженности, оборотов | 77,65 | 118,9 | 44,46 |

| 4. Период оборачиваемости дебиторской задолженности, дней | 4,64 | 3,03 | 8,1 |

| 5. Коэффициент оборачиваемости кредиторской задолженности, оборотов | 32,28 | 38,82 | 40,48 |

| 6. Период оборачиваемости кредиторской задолженности, дней | 11,15 | 9,27 | 8,89 |

| 7. Коэффициент оборачиваемости капитала, оборотов | 8,44 | 8,42 | 6,19 |

| 8. Фондоотдача, руб. | 53,15 | 51,97 | 45,43 |

| 9. Рентабельность продаж, % | 7,99 | 7,6 | 6,6 |

| 10. Рентабельность продукции, % | 8,68 | 8,22 | 7,06 |

| 11. Рентабельность собственного капитала по балансовой прибыли, % | 117,26 | 104,44 | 59,26 |

| 11. Рентабельность собственного капитала по чистой прибыли, % | 111,07 | 98,79 | 55,58 |

Вывод: В целом, как можно заметить, из динамики количественных показателей деловой активности ООО «ХХХ», их значение изменяется не стабильно на протяжении анализируемого периода. Поэтому, необходимо более тщательно разобрать каждый их проанализированных показателей и определить факторы, которые оказали влияние на его изменение.

Просмотров

47 463

Сущность понятия

Ресурсоотдача (asset turnover), более известная как оборачиваемость активов (ОА), помогает рассчитать данные по обороту капиталовложений за определенный период времени. Оборачиваемость активов иллюстрирует, насколько эффективно используются имеющиеся у организации фонды в целом или определенная часть активного имущества. При помощи рассчитанных значений группы показателей оборачиваемости (ОА, дебиторская и кредиторская задолженность, запасы и проч.) можно определить уровень продуктивности и результативности применения собственных средств, имущества и обязательств предприятия.

Интерпретация индекса как источник информации о тенденциях в бизнесе

Основным ключевым понятием индекса является опережающий индикатор делового цикла, где ключевым является слово «опережающий». Для его трактовки выделен ряд значений, так называемые циклический минимум и циклический максимум. Если после прошедшего периода роста наблюдается разворот индекса, это говорит о том, что бизнес-циклу предприятия предстоит из стадии роста перейти на спад деловой активности. Если же из точки минимума индекс разворачивается вверх, это расценивается как предсказание будущего восстановления.

Падение индекса ниже уровня в 50 пунктов предвещает рецессию в среднем за два календарных месяца. Профессионалы рынка ценных бумаг пользуются фундаментальным анализом для оценки тенденций на фондовых биржах и рынках акций. Выводы фундаментального анализа исходят из предпосылки того, что в мировой экономике именно макроэкономические тенденции имеют влияние на котировки акций конкретных взятых компаний и на прочие инструменты рынка. И потому в фундаментальном анализе используют исторически сложившиеся индексы деловой активности.

Пример расчета оборачиваемости активов:

Компания ОАО «Веб-Инновация-плюс»

Единица измерения: тыс. руб.

| Баланс | На 31 12 2016 | На 31 12 2015 | На 31 12 2014 |

| Активы | |||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| ИТОГО ПО РАЗДЕЛУ I | 150 | 151 | 143 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| ИТОГО ПО РАЗДЕЛУ II | 211 | 271 | 266 |

| Баланс | 361 | 422 | 409 |

| Отчет о финансовых результатах | На 31 12 2016 | На 31 12 2015 |

| Выручка | 814 | 713 |

Оборачиваемость активов (2016 г.) = 814/ (361/2+422/2) = 2,08

Оборачиваемость активов (2015 г.) = 713/ (422/2+409/2) = 1,72

Данные показывают, что эффективность использования активов компании «Веб-Инновация-плюс» повышается. Если в 2015 г. на каждый рубль привлеченных средств было предоставлено услуг на сумму 1,72 рублей, то в 2016 г. – уже 2,08. Для дальнейшего повышения показателя можно продать часть неиспользуемых активов, например, один из двух принтеров, так как первый принтер загружен не более чем на 4 % в течение рабочего времени (по результатам исследования резервов повышения эффективности работы компании).

Показатель оборачиваемости активов (Asset Turnover). Пример расчета для ОАО «Мегафон»

Разберем показатель оборачиваемости активов. Коэффициент относится к группе финансовых показателей «Оборачиваемости (деловой активности)». Остальные три группы финансовых показателей – «Ликвидность», «Рентабельность», «Финансовая устойчивость».

Коэффициенты из ликвидности и финансовой устойчивости показывают платежеспособность предприятия, а рентабельность его эффективность. Коэффициенты оборачиваемости показывают интенсивность (скорость оборота) использования активов или обязательств.

Они определяют, как предприятие активно ведет свою деятельность.

Показатель оборачиваемости активов. Экономический смысл

Сначала определим экономический смысл коэффициента. Показатель оборачиваемости активов отражает то, как предприятие использует (как интенсивно) свои имеющиеся активы. Коэффициент определяет эффективность использования собственных средств (как собственных, так и заемных) в производстве и реализации продукции.

Читать данный коэффициент следует следующим образом. К примеру, коэффициент оборачиваемости активов равен 4 (анализируемый период год). На основе этого можно сделать вывод, что предприятие получило за год выручку (суммарно), которая в 4 раза больше стоимости активов. Говорят, активы предприятия оборачиваются 4 раза за год.

Чем больше значение данного показателя, тем более эффективно предприятие работает. Коэффициент оборачиваемости активов прямо пропорционален объему продаж (в формуле у него в числителе стоит “Выручка”).

Увеличение данного коэффициента говорит о том, что продажи тоже увеличились. Чем меньше оборачиваемость, тем большая зависимость предприятия в финансировании своего производственного процесса.

В таблице ниже представлены причины изменения показателя.

Зачастую в различной экономической литературе данный коэффициент называется по-разному. Чтобы у вас не было путаницы в его трактовке приведем наиболее часто используемые синонимы оборачиваемости активов.

Показатель оборачиваемости активов. Формула расчета

Формула расчета оборачиваемости активов выглядит следующим образом:

Чтобы рассчитать “Среднегодовую стоимость активов” необходимо сложить стоимость активов на начало года и на конец года и разделить на 2.

По формам бухгалтерского баланса показатель рассчитывается по формуле:

Коэффициент оборачиваемости активов = стр.2110/(стр.1600нг.+стр.1600кг./2)

Нг. – значение строки 1600 на начало года. Кг. – значение строки 1600 на конец года.

Не забудьте еще поделить на 2 для нахождения средней стоимости активов за год. Отчетный период может быть не год, а месяц.

Период оборота активов

Коэффициент оборачиваемости активов легко трансформировать в показатель период оборота активов. Данный показатель лучше отражает эффективность использования активов и представляет собой количество дней необходимых для превращения активов в денежную массу. Формула расчета периода оборота активов (одного оборота)

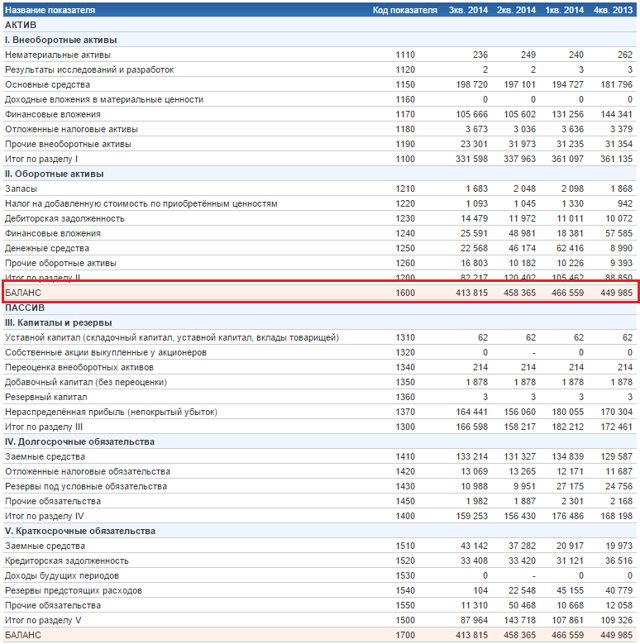

Расчет оборачиваемости активов для ОАО “Мегафон”. Баланс

Расчет оборачиваемости активов для ОАО “Мегафон”. Отчет о прибылях и убытках

Для расчета показателя необходимо взять данные бухгалтерского баланса с официального сайта компании ОАО “Мегафон”.

Показатель оборачиваемости активов 2014-1 = 68316/(449985+466559)/2 = 0,14 Показатель оборачиваемости активов 2014-2 = 139153/(466559+458365)/2 = 0,30 Показатель оборачиваемости активов 2014-3 = 213539/(458365+413815)/2 = 0,48

Не забывайте, что необходимо брать среднее значение активов за период. Поэтому мы делили на 2 в знаменателе сумму активов на начало периода и на конец. У ОАО «Мегафон» значение коэффициента оборачиваемости активов увеличивалось. Можно сделать вывод, что предприятие увеличивало свои продажи, так как именно продажи напрямую влияют на данный коэффициент.

Показатель оборачиваемости активов. Норматив

Определенного нормативного значения у коэффициента нет. Анализировать его стоит, как и все показатели оборачиваемости: в динамике. Поэтому если наблюдается понижающийся тренд – неэффективном использовании активов, и аналогично наоборот при повышающимся росте – увеличение качества управления активами.

В реальности при оценке предприятий, в высокотехнологических и капиталоемких отраслях данный коэффициент имеет небольшие значения. Это обусловлено это тем, что в таких отраслях компании имеют большие активы. И на оборот в предприятиях торговли коэффициент будет иметь большие значения, так как интенсивность оборачиваемости денежных средств у таких выше.

Понимание результатов расчета показателей деловой активности

Оборачиваемость активов указывает на эффективность использования всех активов предприятия. Значение показателя означает сумму чистого дохода, который генерирует каждый рубль вложенных в предприятие средств. Однозначно положительной тенденцией является увеличение значения коэффициента в динамике.

Фондоотдача свидетельствует об эффективности использования основных средств. Показатель указывает на то, сколько услуг или товаров было предоставлено или изготовлено с привлечением каждого рубля основных средств. Нормативной тенденцией является также восходящая динамика показателя.

Коэффициент оборачиваемости оборотных средств — этот показатель указывает на то, сколько оборотов совершили оборотные активы. Высокое значение показателя свидетельствует об интенсивной работе предприятия. Здесь также нормативной тенденцией является восходящая динамика показателя.

Период оборота оборотных средств — указывает на то, сколько длится один оборот оборотных средств. Положительным является сокращение этого периода.

Коэффициент оборачиваемости запасов указывает на эффективность текущей политики управления запасами. Высокая оборачиваемость свидетельствует о продуманности тактике формирования производственных запасов, запасов готовой продукции и т.д. Высокие показатели реализации товаров и услуг при быстрой оборачиваемости указывает на то, что период нахождения запасов на складе низкий, т.е. происходит минимизация логистических издержек.

Период одного оборота запасов — указывает на то, сколько длится один оборот запасов. Положительным является сокращение этого периода.

Коэффициент оборачиваемости дебиторской задолженности указывает на интенсивность вращения задолженности дебиторов перед предприятием. Высокое значение показателя свидетельствует об эффективной политике управления отношениями с поставщиками. Так низкая сумма задолженности может свидетельствовать о том, что предприятие предоставляет коммерческие кредиты только надежным клиентам, выстроило эффективные отношения с государственными органами, оптимизировало другие сферы, в которых возникает дебиторская задолженность. Положительным является повышение значения показателя.

Период погашения дебиторской задолженности — здесь также нормативным является сокращение тенденции.

Коэффициент оборачиваемости готовой продукции — высокая оборачиваемость готовой продукции указывает на эффективность сбытовой политики. Если предприятие способно реализовать продукцию в течение короткого периода времени, то это свидетельствует об эффективной политике взаимодействия с покупателями, что приводит к минимизации затрат на складирование изготовленных товаров. Также высокая оборачиваемость может быть признаком значительного спроса на продукцию предприятия.

Период погашения кредиторской задолженности свидетельствует об эффективности привлечения кредиторской задолженности. Увеличение значения показателя является положительной тенденцией, ведь предприятие финансирует свою деятельность за счет кредиторов — поставщиков сырья и материалов, бюджета и т.д. Рисками значительного периода погашения кредиторской задолженности является ухудшение деловой репутации среди поставщиков, применение штрафных санкций со стороны государства, снижение производительности труда среди работников и т.д.

Период производственного цикла означает период в течение которого сырье и материалы приобретают форму готового товара. Положительным является сокращение показателя.

Период операционного цикла означает период в течение которого сырье и материалы приобретают денежную форму. Положительной тенденцией является нисходящая динамика.

Период финансового цикла означает период оборота средств предприятия. Положительной тенденцией является сокращение показателя, однако если значение является ниже нуля, то это свидетельствует о недостаточном объеме денежных ресурсов для своевременного расчета с кредиторами.

Коэффициент оборачиваемости собственного капитала указывает на эффективность использования капитала владельцев и свидетельствует о его производительности. Значение показателя означает сумму товаров и услуг (без учета НДС), которая была изготовлена на полученные средства акционеров. Положительной динамикой является рост значения коэффициента.

При интерпретации показателей деловой активности аналитики должны исследовать не только отдельные коэффициенты, но и их совокупность для определения общей эффективности компании. Это позволит сформулировать более взвешенные выводы.

Аналитические выводы

Проведя анализ форм №1 и №2 бухгалтерской отчетности ОАО «Цемент» можно сделать следующие заключения:

Текущие активы представляют самую большую часть от всех активов организации(60%), при этом из них, на ликвидные средства приходится 46%. 40% составляет недвижимое имущество. Актив баланса увеличился в 1,33раза в течение отчетного периода. Неизменной осталась доля оборотных средств и недвижимого имущества в общей стоимости активов предприятия.

Заемные средства организации представлены, в основном, долгосрочными и краткосрочными займами и кредитами, их доля в источниках средств составляет 28,83%. Собственный капитал – 71,17%.

За счет проведения основной уставной деятельности организации были сформированы финансовые результаты. При этом видно увеличение прибыли по сравнению с прошлым периодом в 1,78 раз. Однако, прибыль отчетного периода уменьшилась на 10% из-за роста внереализационных расходов.

Результаты аналитического обзора ликвидности баланса ОАО «Цемент» говорит о том, что из-за превышения долгосрочных пассивов над медленнореализуемыми активами, ликвидность баланса стала отличаться от абсолютной. Причина тому – недостаточное количество запасов сырья, незавершенной продукции и материалов для погашения долгосрочных займов и кредитов. Решение проблемы – компенсация недостатка запасов увеличившимися в конце отчетного периода краткосрочной дебиторской задолженностью и денежными средствами.

ОАО «Цемент» является предприятием с устойчивым финансовым состоянием, судя по анализу платежеспособности и финансовой ликвидности.

ОАО «Цемент» положительно характеризуется по показателям финансовой устойчивости. Однако, общую картину немного портит увеличение привлеченных заемных средств за прошедший период

Это можно отследить по коэффициенту финансовой зависимости.

Руководству предприятия можно порекомендовать обратить особенное внимание на оборачиваемость дебиторской задолженности, которая снизилась с 6,6 раза в прошлом периоде до 5,77 раза в отчетном, по причине того, что дебиторская задолженность занимает половину ликвидных средств.