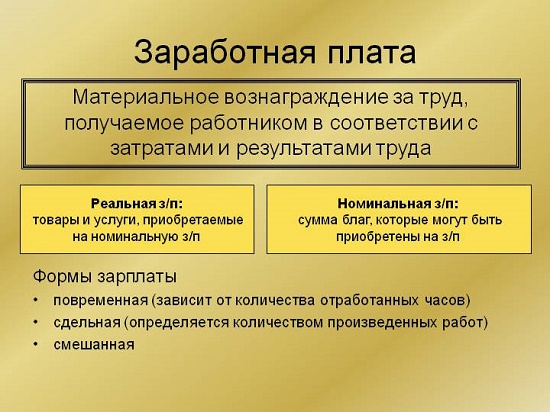

Что входит в структуру заработной платы?

Содержание:

- Сдельная система оплаты труда

- Куда жаловаться на черную зарплату?

- Виды сдельной оплаты труда

- Принцип оплаты труда

- Кратко о форме — определение и сущность

- Позитивные и негативные моменты различных форм оплаты труда

- Дополнительная заработная плата

- Как закрепить сдельную оплату труда?

- Тарифы страховых взносов на 2021 год

- Сдельная система оплаты труда

- Бестарифная и смешанная системы оплаты труда

- Отпускные – это часть зарплаты или нет?

- Отличия от оклада

- Работодатель: что получает от белой зарплаты

Сдельная система оплаты труда

Куда жаловаться на черную зарплату?

Следует знать, что отечественное законодательство предусматривает суровое наказание для физических и юридических лиц, уклоняющихся от уплаты налогов, — а именно этим и чревато получение зарплаты «в конверте». В случае доказанного уклонения от уплаты налогов у гражданина может наступить как административная, так и уголовная ответственность. Это серьезный риск, поэтому выбор между большей черной зарплатой и меньшей, но белой, для многих людей является довольно трудным.

В том случае, когда сотрудник хочет получать зарплату официально и настроен идти до конца, ему следует собрать все доказательства, которые имеются в распоряжении и обратиться в инспекцию по труду, налоговую инспекцию или прокуратуру с соответствующим заявлением. Если вина работодателя будет доказана, то последнему будет грозить административное или уголовное преследование — в зависимости от величины неуплаченных сумм.

Важно! Чтобы доказать факт выплаты черной или серой зарплаты, сотруднику необязательно представлять квитанции или расчетные листки. Его слова могут подтверждать перечисления на его карточку, или показания свидетелей, аудио- и видеозаписи или иные доказательства

Не знаете свои права?

Следует отметить также, что восстановление прав работника в случае черных схем является весьма сомнительным и требует неоспоримых и явно свидетельствующих о трудовой деятельности доказательств. Лучше все же попытаться договориться с работодателем — ведь существуют и «условно-легальные» схемы, по которым может быть выплачена серая зарплата, да и оформление в штат не всегда является обязательным для того, чтобы сотрудничать с фирмой.

Виды сдельной оплаты труда

| Виды | Характеристика | Примеры |

| Простая система оплаты труда | Труд работников оплачивается по сдельным расценкам, непосредственно за количество произведенного товара. | Пошив одной шапки стоит 30 руб. За месяц швея сшила 500 шапок, её заработная плата за месяц составила 15 000 руб. |

| Сдельно-премиальная | При этом виде, помимо зарплаты, начисленной по сдельным расценкам, также предусмотрено начисление премии при выработке определенных показателей. В положении о премировании разрабатываются показатели эффективности труда за выпуск продукции определенного качества, экономию электроэнергии, экономию материала; за повышение производительности. | Норма времени токаря на производство одной детали – 3 часа, при повышении производительности труда он сократил время до 1 ч 50 минут, вследствие чего выработка увеличилась. Положением предусмотрено 10% на премию от суммы прибыли, полученной из-за улучшения эффективности экономических показателей. |

| Сдельно-прогрессивная | Данная система предусматривает использование двух видов сдельных расценок: базового и повышенного. Базовый расценок применяют для начисления зарплаты в пределах нормы выработки (выраженной количеством продукции) и повышенный расценок – для начисления зарплаты за работу сверх нормы выработки, но в пределах рабочего времени (смены). | Базовый сдельный расценок плотника за изготовление табуретки составляет 100 рублей при норме 8 табуреток за смену. Повышенный расценок составляет 120 руб. В день, когда плотник изготовил 10 табуреток за смену, его зарплату, т.е. 8 табуреток, посчитают по 100 рублей, а 2 табуретки, которые он сделал сверх нормы, – по 120 рублей. В итоге его зарплата в этот день составит 1040 рублей. |

| Косвенно-сдельная | Применяется для обслуживающего персонала, который следит за бесперебойной работой оборудования и исключают простои данного оборудования по причине поломки. В этом случае их заработная плата зависит от выработки продукции основными работниками цеха. | Тарифная ставка слесаря-наладчика – 30 000 рублей, норма выработки продукции по цеху – 10 000 единиц, за месяц было изготовлено 13 000, его заработная плата составила 36 000 рублей. |

| Аккордная система | Применяется в том случае, когда оплата не за единицу выполненной продукции, а за определенный объем работ, выполненный за определенный срок. | До начала работ с конкретным человеком или с бригадой оговариваются объемы работ, качество и сумма за выполненную качественно работу. Расчет производится после принятия ответственным лицом работы от бригады или определенного человека. |

Принцип оплаты труда

Существует несколько основных положений, на которых основан принцип оплаты труда:

- Руководитель должен обеспечить оплату, которая будет полностью отображать затраченный на неё труд;

- Каждый из работников имеет право на повышение зарплаты в случае повышения своей продуктивности или качества производимой продукции или оказания услуг;

- Гарантия. Каждая организация должна установить минимальный размер оплаты, которую получит каждый сотрудник;

- Согласно трудовому кодексу, у компании должно быть несколько уровней оплаты, опираясь на разные группы персонала;

- Один из основных принципов, это опережение роста производительности трудовых ресурсов над темпами возрастания зарплаты;

- Каждый из работников должен иметь материальную заинтересованность, что в результате положительно отразится на его продуктивности и результатах предприятия, которые будут показаны в итоге.

Кратко о форме — определение и сущность

Четкое определение понятия тарифной системы приведено в 143 статье ТК РФ. Изучив информацию, в ней указанную, можно сделать вывод.

Тарифная система оплаты труда — это особая методика расчета величины заработной платы, при которой учитывается уровень сложности возлагаемых на гражданина должностных обязанностей, его профессиональная подготовка, интенсивность и характер выполняемых работ, а также другие аналогичные факторы.

Не менее важную роль играют природные и климатические условия, в которых трудится гражданин.

Для установления данной системы руководитель предприятия должен создать соответствующий нормативный акт, в котором будут отражены ее особенности. В качестве такового может выступать Положение об оплате труда.

Сущность данной формы заключается в том, что она является своеобразным инструментом, путем применения которого происходит учет значительного количества принципов организации заработной платы.

Основные правила установления системы разрабатываются государственными органами. Работодатели вправе сами определять, в какой степени они будут использовать рекомендации такого характера.

В обязательном порядке руководство фирмы должно придерживаться одного правила — ежемесячный доход трудящегося гражданина не может быть ниже прожиточного минимума. При его нарушении работодатель может привлекаться к ответственности со стороны вышестоящих органов.

Позитивные и негативные моменты различных форм оплаты труда

Форма начисления трудового вознаграждения помогает соблюсти баланс между интересами работников и работодателей. Все системы оплаты труда на сегодняшний день основаны на двух основных ее формах: повременной и сдельной

Когда мы рассматриваем плюсы и минусы этих форм, следует брать во внимание, что в разных случаях на первое место выходят интересы той либо другой стороны: иногда то, что служит интересам нанимателя, не так приятно для сотрудников, и наоборот

Плюсы и минусы сдельной оплаты

Сдельная оплата имеет свои плюсы как для персонала, так и для платящей стороны, поскольку во многом учитывает интересы и тех, и других.

Достоинства этой формы для сотрудников:

- прямая зависимость между количеством выполненного труда и начисляемым вознаграждением;

- работник мотивирован в увеличении производства;

- возможность увеличивать заработок путем повышения производительности;

- больше шансов для заработка при недостаточной квалификации.

Плюсы для работодателей:

- работодатель избавлен от необходимости контроля за количеством труда;

- нет риска оплачивать время, потраченное непроизводительно;

- к работе привлекаются в основном усердные работники, готовые трудиться интенсивно и с отдачей;

- производительность труда традиционно выше, чем при других формах оплаты.

Недостатки для персонала:

- учитывается только индивидуальный результат, а часто он зависит и от работы других людей, составляющих коллектив, а также от других факторов – оборудования, снабжения, иногда даже погоды, учесть и повлиять на которые работник не может;

- заработок неопределенный (из-за состояния здоровья и других факторов может быть снижена выработка, что делает затруднительным планирование выплат по постоянным финансовым обязательствам);

- при постоянной переработке плата за единицу труда может быть снижена, поскольку организации получит переизбыток и руководство может решить, что уровень оплаты не соответствует сложности работы (так называемый «эффект храповика»);

- зачастую ленивые работники «выезжают» за счет более усердных.

Минусы для нанимателя:

взамен количественного контроля необходимо усиливать контроль за качеством;

риски неосторожного обращения работников с техникой и оборудованием вследствие спешки, из-за чего возможны непредвиденные расходы на ремонт или компенсацию лечения в случае травм;

снижение коллективной мотивации (сдельщики не ориентированы на групповой результат, что мешает становлению сплоченного коллектива и работы на благо группы);

высокая кадровая текучесть (у сотрудников нет стимула долгосрочной работы);

невозможно оценить другие показатели сотрудников, такие, как аккуратность, ответственность, лояльность и др.;

трудности с установкой рабочих норм;

при некоторых формах организации труда сложно оценить индивидуальный вклад в выработку (например, на конвейере).

Плюсы и минусы повременной оплаты

Повременная система оплаты используется в тех отраслях, где трудно установить какую-либо норму и выявить единицу измерения продуктов труда. В результате НТР и дифференциации профессий таких сфер становится все больше. Такая оплата хороша еще в тех областях, где увеличение производительности нецелесообразно.

Позитивные моменты «повременки» для работодателя:

- простой способ расчета з/п;

- снижение затрат на контроль качества;

- персонал ориентирован на длительное сотрудничество;

- можно использовать групповую мотивацию и управление;

- сниженная текучесть персонала.

Плюсы для сотрудника:

- деньги начисляются фактически за пребывание на рабочем месте;

- гарантированные финансовые средства, выплачиваемые в определенное время, вне зависимости от неподдающихся учету факторов;

- болезнь и вынужденный простой не повлияют на финансовое обеспечение;

- работа в сплоченном коллективе.

Сложности и риски нанимателя:

- снижение стимула производительности труда сотрудников;

- необходимость постоянного контроля и стимуляции персонала;

- невозможность достичь полного контроля, «контроль над контролерами»;

- денежные издержки контроля (при одинаковой прибыли расходы на «повременке» будут больше, чем на сдельной системе);

- риск предпринимателя больше, чем у работника – одинаковую плату получают как продуктивный, так и ленивый, польза фирме меньше, а затраты одни и те же).

Недостатки для персонала:

- сравнительно меньшая оплата, чем на сдельной системе;

- оплата часто не связана напрямую с результатами и усилиями;

- возможная несправедливость распределения оплаты, когда менее инициативный и производительный работник получает столько же, или даже больше, чем старательный;

- трудовое напряжение и усилия сотрудника никак не влияют на оплату его труда.

Дополнительная заработная плата

Дополнительная заработная плата — это:

1. Выплата отпускных пособий (ежегодные оплачиваемые отпуска, учебные и проч.).

Ежегодный основной оплачиваемый отпуск согласно Трудовому кодексу РФ — 28 календарных дней. В некоторых случаях, предусмотренных законодательством, работникам полагаются дополнительные оплачиваемые отпуска.

Чтобы рассчитать отпускные, необходимо знать:

- когда работник устроился на работу (его календарный год исчисляется с даты трудоустройства);

- сумму выплат за вычетом командировочных расходов, больничных выплат, материальной помощи и проч.;

- период планируемого отпуска работника.

Пример 8

Амосов И. С. (должной оклад — 40 тыс. руб.) отработал ровно половину месяца, а в оставшуюся половину планирует взять отпуск (14 календ. дней).

Работник отработал с 01.10.2015 по 31.09.2016 календарный год полностью. За этот период ему было начислено 550 тыс. руб. за вычетом выплат, не относящихся к нашему расчету согласно Постановлению Правительства от 24.12.2007 № 922.

Определим количество дней исходного года: 12 календарных месяцев умножим на 29,3 (среднее количество дней в месяце) — получаем 351,6 дней.

Затем, рассчитываем средний заработок за день, разделив сумму выплат работника за год на количество дней:

550 000 / 351,6 = 1564,28 руб.

Теперь рассчитаем выплаты за отпуск (14 календ. дней):

1564,28 × 14 = 21 899,92 руб.

Таким образом, за октябрь 2016 г. работник получит с учетом отпускных:

20 000 + 21 899,92 = 41 899,92 руб.

__________________

2. Выплаты пособия по уходу за ребенком.

3. Выплаты работнику за не полностью использованный отпуск в случае его увольнения — компенсация за все неиспользованные или оставшиеся дни отпуска.

4. Выплаты за выполнение общественно-полезного или государственного задания.

5. Оплата предприятием жилья своим работникам.

6 Разовые премии за выслугу лет, стаж или иные показатели, предусмотренные коллективным договором.

7. Оплата больничных.

Предприятие оплачивает работнику только первые три дня больничного, остальные дни компенсирует Фонд социального страхования (ФСС). При расчете больничного, аналогично отпускным выплатам, необходимо рассчитать среднюю заработную плату. При этом надо учитывать, что в зависимости от стажа работника варьируется процент выплаты:

- меньше 5 лет — оплата будет производиться в размере 60 % от средней зарплаты;

- от 5 до 8 лет — 80 % от средней зарплаты;

- более 8 лет — 100 % от средней зарплаты.

Обратите внимание!

Ветераны Великой Отечественной Войны, работники, получившие трудовую травму, инвалиды, женщины в декретном отпуске или отпуске по уходу за ребенком и некоторые другие категории работников вне зависимости от стажа получают 100 % компенсацию больничного листа.

8. Оплата командировочных расходов и самой командировки.

Здесь очень четко нужно разграничить два понятия: «командировочные расходы» и «расходы на оплату труда». К первой группе относятся расходы по проезду до места командирования, суточные расходы, расходы на проживание (гостиница, отель и др.) и иные расходы (телефония, интернет и прочие расходы, предусмотренные законодательством и нормативным актом предприятия). Эту группу мы рассматривать не будем.

Расходы на оплату труда во время служебной командировки предполагают оплату по среднему за каждый день пребывания в командировке согласно Постановлению Правительства № 922.

Согласно Положению об особенностях направления работников в служебные командировки, утвержденному Постановлением Правительства РФ от 13.10.2008 № 749 (в ред. от 29.07.2015), средний заработок за период нахождения работника в командировке и за дни нахождения в пути, в том числе за время вынужденной остановки в пути, сохраняется за все дни работы по графику, определенному в командирующей организации.

Пример 9

Работник Амосов И. С. (должностной оклад — 40 тыс. руб.) направлен в служебную командировку на 3 рабочих дня.

Средний заработок за день нам известен из расчета больничного — 1564,28 руб.

Таким образом, за служебную командировку работник получит 4692,84 руб.

В октябре 2016 г. 21 рабочий день, из которых 3 дня работник был в командировке, а оставшиеся 18 — на рабочем месте по месту нахождения предприятия.

Заработная плата сотрудника за октябрь составит:

(40 000 / 21) × 18 + 4692,84 = 38 978,55 руб.

_________________

В тех случаях, когда оплата по среднему в командировке ниже должностного оклада (тарифной ставки) работника, руководитель предприятия может доплатить разницу работнику, если такое предусмотрено коллективным договором или положением о служебных командировках или иным другим локальным актом предприятия. В таком случае, Амосов И. С. получит 40 000 руб. как и предусмотрено штатным расписанием предприятия.

Как закрепить сдельную оплату труда?

В ст. 57 ТК РФ законодатель обозначил положения, обязательные для включения в содержание каждого трудового договора. Одним из таковых является условие об оплате труда сотрудника, включая фиксацию тарифной ставки, обозначение оклада, различных надбавок и доплат.

Фактически это означает, что между работодателем и кандидатом на должность должны быть согласованы условия сдельной оплаты, обозначены обстоятельства, влияющие на уменьшение или увеличение оплаты труда в зависимости от объема произведенных изделий, их качества и тому подобное.

Рассмотрим подробнее, как прописать в контракте оплату труда и механизмы расчета при сдельной системе.

Тарифная ставка

Для определения стоимости труда в контракте, заключенном с работником, обязательно указывается размер тарифной ставки, то есть суммы вознаграждения, которую получит сотрудник за конкретный объем выполненной им работы.

Следует учитывать, что ставка зависит от квалификации специалиста, то есть от его профессиональной подготовки, и установленных на предприятии нормативов. Стоимость выработки труда и прочие показатели также расписываются в договоре. Например, определенный процент от продажи товара или суммы заключенных контрактов.

Оклад

В том случае, если трудовые отношения предусматривают выплату сотруднику оклада, например, при сдельно-повременной оплате, обязательно указывается его размер.

Согласно смыслу ч. 1 ст. 129 ТК РФ, величина оклада может зависеть от нескольких критериев, например:

- имеющейся у специалиста квалификации;

- объема работы и сложности выполняемых задач;

- качества выполненной работы, а также от условий труда;

- иные, имеющие значение для работодателя нормативы.

Премии и доплаты

Кроме того, в контракт может быть включен пункт, посвященный установлению различных доплат и премий. Так, он обязателен при использовании работодателем сдельно-премиальной формы оплаты. Заработок в данном случае будет рассчитываться как совокупность стандартной расценки и доплаты за экономию ресурсов, качество продукции, низкого процента брака, увеличения выработки, сдачу результата досрочно и прочее. Например, если за отчетный период рабочий изготовил 95% изделий без брака.

Сотруднику могут начисляться премии, не входящие в систему оплаты труда, например, приуроченные к праздникам, знаменательным датам. Так, работник может получить доплату ко дню рождения, новаторские достижения и тому подобное. Если в первом случае, выплаты обязательно включаются в трудовой контракт, то во втором руководителю достаточно издать соответствующий распорядительный документ о премировании.

В свою очередь, информация о доплатах, имеющих сложный порядок расчета, может быть подробно изложена в Положении о премировании. Если необходимые условия о премировании, обозначенные в документе, работником выполнены не были, то работодатель начислять премию не обязан.

При этом в трудовом договоре должна иметься соответствующая ссылка на такой документ.

Компенсационные выплаты

Данный вид выплат также является составной частью заработка. К ним относятся суммы за:

- работу в ночное время, а также выходные и праздничные дни;

- выполнение рабочих задач в опасных или вредных условиях;

- работу в местностях со сложными климатическими условиями.

Для того чтобы грамотно вписать в контракт условия об оплате труда, можно использовать образец, предложенный на ниже.

Вам также будет интересно:

— Положение об оплате труда работников: образец

— Формулируем «зарплатные» пункты в трудовом договоре

Таким образом, существует много различных способов начисления жалованья. Работодатель должен ориентироваться на ту систему оплаты труда, которая будет учитывать все аспекты деятельности организации. На практике наиболее часто предпочтение отдается именно сдельной оплате труда, поскольку механизм расчета зарплаты в данном случае позволяет лучше мотивировать персонал к труду.

При этом администрация предприятия для собственной выгоды может использовать наиболее подходящую форму вознаграждения специалистов за труд, например, сдельно-премиальную. При этом условия, касающиеся оплаты труда необходимо обязательно включить в содержание трудового контракта. Как было отмечено выше, в документе должен быть предусмотрен оклад подчиненного, тарифная ставка, выплаты компенсирующего и стимулирующего характера.

Тарифы страховых взносов на 2021 год

Страховые взносы в 2021 году включает в себя четыре вида взносов:

- на случай материнства и болезни;

- медицинские;

- пенсионные;

- на травматизм.

Общая ставка взносов в 2021 году составляет 30 % плюс ставка страховых взносов от несчастных случаев (величина переменная и зависит от опасности производства). Тарифы в 2021 году напрямую зависят от максимального значения базы для расчета страховых взносов. Размеры тарифов для преобладающей массы плательщиков (ст. 425 НК РФ) приведены в таблице.

Таблица Тарифы

| Взносы на обязательное пенсионное страхование, % | Взносы на страхование на случай временной нетрудоспособности и материнства, % | Взносы на обязательное медицинское страхование, % | ||

| Если сумма выплат отдельному работнику не превысила 1 465 000 рублей | Если сумма выплат отдельному работнику превысила 1 465 000 рублей | Если сумма выплат отдельному работнику не превысила 966 000 рублей | Если сумма выплат отдельному работнику превысила 966 000 рублей | 5,1 |

| 22 | 10 | 2,9 |

Субъекты малого предпринимательства в 2021 году смогут продолжить платить страховые взносы по тарифу 15 % в части, которая превышает МРОТ. Каждый месяц нужно выделять из суммы выплат ту часть, которая превышает МРОТ, установленный на начало расчетного периода, и применять к ней пониженный тариф. Часть в пределах МРОТ облагается страховыми взносами по стандартным правилам, которые мы описали выше.

Часть сверх МРОТ облагается по такой схеме: взносы на ОПС уплачиваются по ставке 10 % (и в пределах 1 465 000 рублей, и сверх этой суммы), взносы на ОМС уплачиваются по ставке 5 %, взносы на ВНиМ не уплачиваются.

В 2021 году по взносам нужно отчитываться в ФНС и ФСС.

Расчет по страховым взносам сдается в ФНС ежеквартально до 30-го числа месяца, начинающегося сразу после отчетного периода.

Как заполнить расчет по взносам

Помимо данного расчета страхователям нужно сдавать форму 4-ФСС. С 2021 года форму планируют существенно поменять. 4-ФСС больше не будет касаться расходов на выплату страхового обеспечения, из ее состава уберут таблицы с расчетами по ОСС от несчастных случаев на производстве и профзаболеваний и расходами, но добавят таблицу с расшифровкой сведений об облагаемой базе и исчисленных взносах.

Фонд зарплаты ООО «КГБ» в феврале 2021 года составил 358 378 рублей — из этой суммы 127 920 рублей в пределах МРОТ, а 230 458 сверх МРОТ. Ни у кого из сотрудников выплаты не вышли за рамки установленного законом лимита. ООО «КГБ» относится к малому бизнесу. По ставке 0,3 % ООО «КГБ» платит «травматические» взносы.

Бухгалтер ООО «КГБ» рассчитал взносы и получил такие значения:

ОПС = 127 920 × 22 % + 230 458 × 10 % = 28 142,4 + 23 045,8 = 51 188,2 рубля.

ОМС = 127 920 × 5,1 % + 230 458 × 5 % = 6 523,92 + 11 522,9 = 18 046,82 рубля

ОСС = 127 920 × 2,9 % + 230 458 × 0 % = 3 709,68 рубля

Взносы на травматизм = 358 378 × 0,3 % = 1 075,13 рубля.

Итого в ФНС по разным КБК ООО «КГБ» перечислит взносы на сумму 72 944,7 рубля (51 188,2 + 18 046,82 + 3 709,68). В ФСС нужно отправить 1 075,13 рубля.

Рассчитанные суммы нужно отправить на счета ФНС и ФСС до 15 марта.

Независимо от наличия у предпринимателя наемного персонала, он обязан оплачивать свое страхование. Эти выплаты не зависят от размера его дохода, а ограничиваются фиксированной суммой. Если доход ИП больше, на разницу выплачивается 1% дополнительно.

Наглядно показывает страховые взносы в 2021 году, ставки, таблица ИП за себя:

| Назначение взноса | Размер выплат за год | Дата оплаты |

| Пенсионное страхование в ФНС | 32 448 руб. | до 31.12.21 |

| Медицинское страхование в ФНС | 8 426 руб. | до 31.12.21 |

| Дополнительные выплаты в ПФР | 1% от дохода свыше 300 000 руб. | до 01.07.22 |

Внимание!

Величина всех платежей ограничивается суммой 259,584 тысячи руб.

Несмотря на различность понятий, многие граждане считают, что налог на заработную плату — это не только НДФЛ, но и все страховые отчисления. Но чиновники довольно жестко разграничили эти термины.

Отметим, что ключевое отличие НДФЛ и страхового обеспечения в том, что подоходный налог удерживают непосредственно из суммы зарплаты. А вот страховые взносы работодатель уплачивает в бюджет за счет собственных средств, то есть начисляет их «сверх» сумм заработной платы.

Объектом обложения в обоих случаях являются суммы вознаграждений за труд. К примеру, налог в Пенсионный фонд с зарплаты касается не только должностного оклада, но и всех видов компенсационных и стимулирующих выплат. Например, премии, доплата за труд в ночное время, оплата сверхурочных часов и праздничных дней.

Сдельная система оплаты труда

Сдельная заработная плата применяется в том случае, когда есть возможность учитывать количественные показатели результата труда и управлять ими путем установления норм выработки.

Для того, чтобы сдельная система оплаты труда действовала эффективно, работодатель должен обеспечить такие условия, при которых выработка продукции полностью зависит от самого работника и является решающим показателем его работы.

Таким образом, работодатель дает работнику возможность влиять на свой заработок.

Расчет заработной платы сдельщика производится по тарифным ставкам или сдельным расценкам. Сдельные расценки могут устанавливаться как индивидуально, так и на бригаду (группу).

В зависимости от способа расчета оплаты в сдельной системе оплаты труда выделяют несколько форм:

|

Форма сдельной системы оплаты труда |

Характеристика |

Применение |

|

Прямая сдельная |

Труд работников оплачивается по сдельным расценкам за количество произведенной продукции путем умножения данных показателей. |

Применяется на предприятиях, где увеличение выработки напрямую зависит от работника. Возможно применение на предприятиях, направленных на расширение производства. Данная система недостаточно стимулирует работника на увеличение объемов производства. |

|

Сдельно-премиальная |

Кроме оплаты труда по основным расценкам работнику также выплачивается премия за перевыполнение норм выработки, отсутствие брака |

Применяется при расширении производства, на предприятиях, ориентированных на увеличение объема производства |

|

Сдельно-прогрессивная |

Рабочему за перевыполнение норм выработки оплата труда производится по повышенным расценкам |

|

|

Сдельно-регрессивная |

Рабочему за перевыполненные нормы выработки оплата производится по заниженным расценкам. |

Применяется в случаях, когда невыгодно увеличивать объемы производства, при снижении спроса на производимую продукцию. |

|

Косвенно-сдельная |

Сдельные расценки устанавливаются в % к заработку основных рабочих. |

Применяется в отношении вспомогательных рабочих, заработок которых напрямую зависит от основных рабочих и выполнения ими плана. Таким образом, образуется зависимость заработной платы вспомогательного рабочего от результатов его личного труда и результатов труда основного рабочего обслуживаемого им участка. Например, такой вид системы устанавливается наладчикам оборудования. |

|

Аккордная система |

Устанавливается общая сумма за определенный объем работ. Работа выполняется бригадой. Далее распределение этой суммы производится с учетом коэффициентов трудового участия каждого рабочего. |

Устанавливается для сокращения сроков выполнения производственного задания. |

Пример 2

Итак, из вышесказанного выделяются основные элементы сдельной системы оплаты труда, без которых ее применение неэффективно:

- На предприятии должны быть установлены нормы выработки, времени, обслуживания, времени обслуживания, т.е. труд должен быть нормирован. Это необходимо для определения сдельных расценок и оценки затрат труда на конкретные виды работ или операции.

- Работа должна быть дифференцирована по сложности. Для этого внедряются разряды. Наибольший разряд соответствует более высокому уровню квалификации работника. Для определения разряда используют ЕТКС и профессиональные стандарты.

- Оплата труда дифференцируется по сложности с помощью тарифных ставок, которые устанавливаются за единицу времени (час, день, месяц) и сдельных расценок — размер денежной оплаты за единицу изготовленной продукции (выполненной работы).

- Тарифные ставки по разрядам сводятся в одну таблицу, которая называется тарифная сетка. Тарифные сетки разрабатываются на сдельщиков и повременщиков по отдельности.

Кроме элементов нормирования труда, нужно помнить про некоторые особенности законодательства, которое обязывает работодателя обеспечить определенные гарантии для работников со сдельной зарплатой:

- Заработная плата работника, отработавшего полный месяц и выполнившего норму труда, не должна быть ниже минимального размера оплаты труда, установленного федеральными законами и региональными актами (ст. , ТК РФ).

- Межразрядная разница ().

- Работнику со сдельной оплатой труда за нерабочие праздничные дни выплачивается дополнительное вознаграждение (), размер которого и порядок его выплаты устанавливается в коллективном договоре или локальном нормативном акте предприятия.

Бестарифная и смешанная системы оплаты труда

Отпускные – это часть зарплаты или нет?

В расчет средней зарплаты трудящегося включаются все начисления, которые производит ему руководитель. Также эти начисления должны учитываться в списке налогов по ЕСН, которые переводятся в Фонд Социального Страхования РФ.

Во время подсчета среднего заработка также не принимают во внимание:

- количество дней отпуска;

- период командировки;

- период нетрудоспособности;

- отпуск по беременности и родам.

В основную часть заработной платы входит только оклад (тарифная ставка). Это фиксированная часть оплаты труда. Она отражается в трудовом договоре и штатном расписании работодателя. Введение других выплат к окладу (на основании закона или по волеизъявлению сторон трудового соглашения) носит дополнительный характер, но в отдельных случаях зарплата может представлять собой только фиксированный оклад. Обратная же ситуация, когда зарплата состоит лишь из дополнительных выплат без оклада (тарифной ставки) законодательством не предусмотрена.

Следовательно, под окладом понимается минимальный объем денежных средств, на который работник вправе претендовать, выполняя определенную трудовую функцию в течение установленного периода времени.

Для установления уровня оклада важнейшим показателем является квалификация сотрудника. В ее понятие в том числе входят:

- наличие образования определенного уровня;

- предшествующая практика осуществления соответствующей работы;

- квалификационный разряд (при наличии).

Два других показателя — сложность и объем работы — не менее важны, т. к. квалификация тесно с ними связана. Именно она предполагает возможность выполнения трудовой функции с определенным уровнем сложности и объема

Важно не путать этот уровень с личностными показателями (например, стрессоустойчивость, самостоятельность принятия решений). Как правило, личностные показатели больше влияют на уровень занимаемой должности, чем на оклад

Отличия от оклада

Оклад — это, так называемая, база, от которой и будут проводиться основные расчёты при выплате зарплаты.

Во-первых, на основании оклада в первую очередь идут налоговые отчисления. Во-вторых, в случае переработки начисляются соответствующие прибавки. Также могут вычитаться денежные штрафы за порчу имущества или иные взыскания, добавляться премии и поощрения.

То, что сотрудник получит в итоге на руки — это и есть зарплата. Она может быть как выше оклада, так и ниже. Нередко оклад оговаривается для определённой суммы часов, но в ходе работы сотрудник может перевыполнять данную норму по просьбе начальства, делая сверхурочную работу.

Оклад чётко регулируется законодательством РФ.

Он должен быть обязательно прописан при составлении с сотрудником трудового договора и является фиксированной величиной. Заработная плата является расчётной суммой и заранее нигде не прописывается.

При этом сотруднику следует тщательно следить за её величиной. Иногда работодатель может списывать порчу оборудования или материалов в счёт удержания заработной платы сотрудника, хотя по факту сам сотрудник в этом не был виноват (прямо или косвенно). Работодатель по какой-то причине решил списать порчу именно в счёт зарплаты.

Это является грубым нарушением, за что на работодателя можно подать в суд.

Ярким примером является работа вожатых в летнем лагере, которые несут материальную ответственность за сохранность имущества в помещении. Иногда администрация не проводит тщательную проверку после отбытия предыдущей смены, а потому некие поломки удерживают из зарплаты вновь прибывших воспитателей.

Работодатель: что получает от белой зарплаты

Работодателей также касается тип уплачиваемой ими заработной платы сотрудникам (см. таблицу 4).

| Плюсы | Минусы |

|

|