Себестоимость продукции

Содержание:

- Правление снт права и обязанности

- 10.4. Анализ прямых материальных и трудовых затрат

- Методы вычисления размера

- Имеет Ли Право Снт Не Выдавать Справки Должникам

- Как продать участок в садовом товариществе

- Материальные затраты в балансе: строка

- Расчет материальных затрат

- Коэффициент текущей ликвидности

- Материалоемкость продукции: формула расчета для бизнес-плана

- Удельный вес — материальная затрата

- Что такое рентабельность простыми словами?

- Разберемся в понятиях

- Учёт материальных затрат в бухгалтерском балансе

Правление снт права и обязанности

определение служебных обязанностей штатных работников товарищества, прием на работу в товарищество лиц по трудовым договорам (контрактам), их перемещение и увольнение, поощрение и наложение на них взысканий, ведение учета работников; 18).оказание членам товарищества содействия в безвозмездной передаче плодовой, ягодной и овощной продукции детским домам, дошкольным образовательным учреждениям, домам-интернатам для престарелых и инвалидов;

Однако есть обоснованный прогноз, что на развитие объектов инфраструктуры члены товарищества не будут сдавать деньги из-за нынешней дороговизны. Что говорит закон на этот случай? Общим собранием может быть установлены пени, взимаемые с должников в процентах к сумме задолженности за каждый день просрочки.

10.4. Анализ прямых материальных и трудовых затрат

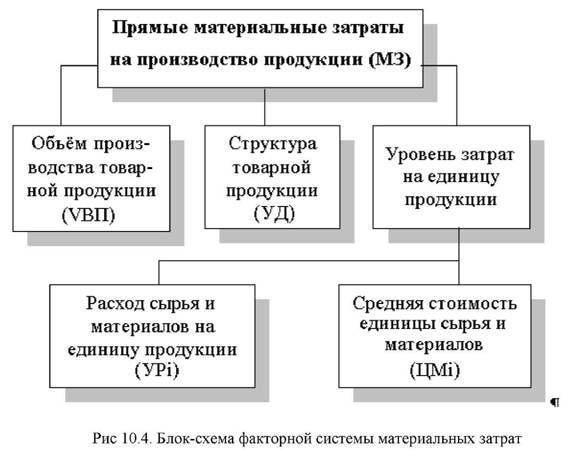

Как правило, наибольший удельный вес в себестоимости промышленной продукции занимают затраты на сырьё и материалы. Система факторов, оказывающих влияние на прямые материальные затраты, приведена на рис. 10.4.

Расчёт влияния факторов производится способом цепных подстановок. Для этого необходимо произвести пересчёт затрат на производство продукции:

МЗ = Σ(VBПi · УДi · УРi · ЦМi)

Сумма материальных затрат на выпуск от ельных из елий зависит от тех же факторов, кроме структуры производства продукции:

МЗi = Σ(VВПi · УРi · ЦМi)

где УРi — удельный расход i-го материала;

ЦМi — средняя цена i-го материала.

Расход материалов на единицу продукции зависит от качества сырья и материалов, замены одного вида материала другим, изменения рецептуры сырья, техники, технологии и организации производства, квалификации работников, отходов сырья и др. Прирост суммы материальных затрат на производство i-го вида продукции за счёт изменения удельного расхода материалов рассчитывают по формуле:

ΔМЗi = ΔУРi · ЦМплi · VВПфi

Уровень средней цены материалов зависит от рынков сырья, отпускной цены поставщика, внутригрупповой структуры материальных ресурсов, уровня транспортно-заготовительных расходов, качества сырья и т.д. Чтобы узнать, как за счёт каждого из факторов изменилась общая сумма материальных затрат, воспользуемся формулой

где ЦМi — изменение средней цены i-гo вида или группы материалов за счёт фактора.

В результате замены одного материала другим изменяется не только количество потреблённых материалов на единицу продукции, но и их стоимость:

где ΔУР — изменение нормы расхода в связи с заменой материала;

ΔУР1 — расход материала после замены;

ЦМ — цена заменяемого материала;

ΔЦМ — изменение цены в связи с заменой материала.

Расчёты проводятся по каждому виду продукции на основе плановых и отчётных калькуляций с последующим обобщением полученных результатов в целом по предприятию.

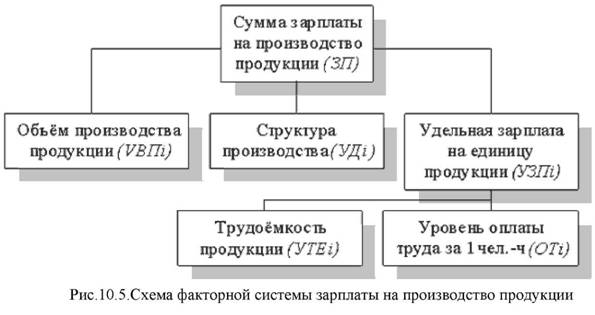

В ходе дальнейшего анализа переходят к изучению затрат по статье «Заработная плата», т.е. прямых трудовых затрат. Факторы, определяющие сумму прямой зарплаты, представлены на рис. 10.5.

Для расчёта влияния этих факторов необходимо иметь следующие исходные данные.

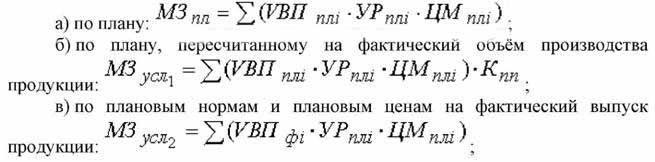

Сумма прямой зарплаты на производство продукции, млн. руб.:

- по плану: ЗПпл = Σ(VВПплi · УТЕплi · ОТплi)$

- по плану, пересчитанному на фактический выпуск продукции при плановой ее структуре: ЗПусл1 = Σ(VВПплi · УТЕплi · ОТплi) · Кпп;

- по плановому уровню затрат на фактический выпуск продукции: ЗПусл2 = Σ(VВПфi · УТЕплi · ОТплi);

- фактически при плановом уровне оплаты труда: ЗПусл3 = Σ(VВПфi · УТЕплi · ОТплi);

- фактически: ЗПф = Σ(VВПфi · УТЕфi · ОТфi).

На основе данных анализ можно провести способом цепных подстановок либо интегральным методом.

Зарплата на выпуск отдельных изделий зависит от тех же факторов. Фактор структуры производства продукции не оказывает влияния на данный показатель:

iiii

Методы вычисления размера

Огромное значение в размере себестоимости материальных ресурсов компании имеет стоимость их покупки без учета НДС. Кроме того, нельзя пренебрегать влиянием размера наценки, стоимости услуг брокера, бирж товаров, таможенных сборов, оплаты за хранение продукции, стоимости транспортировки и доставки, а также комиссионного вознаграждения организаций, занимающихся снабжением и внешнеэкономической деятельностью.

Для того чтоб определить оптимальную цену конечного продукта предприятия, проводится тщательная аналитика цен материалов, что предлагаются поставщиками. Кроме того, такой метод позволяет повысить общие показатели экономической стабильности организации в современных рыночных условиях.

Немаловажным аспектом, влияющим на конечную себестоимость продукции, является полноценность использования промышленных отходов, а также обоснованность их оценивания.

Процесс нормирования использования материальных затрат выступает в качестве одного из обязательных условий рационального применения имеющихся ресурсов компании. Расходная норма представляет собой максимальный допустимый объем применяемого сырья, материалов и топливных ресурсов, что расходуются для создания одного конечного продукта определенного качества, а также для полноценного выполнения технологических производственных процессов.

На сегодняшний день существующая нормативная система является комплексом норм, имеющих научное, трудовое, экономическое и финансовое обоснование, что применяются в процессе разработки и создания как перспективных, так и текущих планов коммерческой структуры.

Всего существует лишь четыре основных метода, позволяющих осуществлять контроль количества использованных материалов и сырья:

- документирования;

- партионного раскроя;

- партионного учета;

- инвентаризации.

Методика документирования применяется всеми предприятиями. Этот метод основывается на процедуре оформления отдельных документов для каждого случая отклонения количественного расхода сырья от ранее определенных нормативных объемов.

В подобных листах необходимо указывать общий объем материалов и сырья, полуфабрикатов, а также отходов, что должны были быть получены и реальный полученный их объем. На следующем этапе происходит сравнение итоговых результатов с нормативными показателями. После этого делается вывод об имеющейся экономии или же перерасходе. В конечном итоге в учетную карту вносится информация о причинах выявленных отклонений, а также лица, которые несут ответственность за получившийся раскрой.

Процесс партионного учета предполагает формирование однородных с точки зрения технологических параметров сырьевых и материальных партий. Каждая из партий хранится отдельно. Кроме того, для каждой из них происходит присвоение уникального индивидуального номерного обозначения.

В дальнейшем все эти номера партий должны быть указаны во всей первичной документации материального учета. Такой метод дает возможность отнести каждую партию материалов к какому-то конкретному виду продукции.

Использование инвентарной методики предполагает то, что в конце каждого месяца инициируется процесс инвентаризации имеющихся неизрасходованных сырьевых и материальных запасов. Инвентарная методика может быть охарактеризована следующей формулой:

Р – цена использованных материальных запасов, Он – цена первичного материального остатка, П – размер поступлений материалов в месяц, Ок – цена итогового материального остатка.

Каждое предприятие в процессе своей работы использует громадное количество разного рода материалов и сырьевых запасов. Одной из основных задач руководства подобных организаций является отслеживание соблюдения установленных производственных нормативов, а также динамики реального материального расхода.

Это связано с тем, что подобный вид затрат имеет наибольшее влияние на размер итоговой извлекаемой прибыли. Одновременно с этим, процессы, что затрагивают экономию материалов, выступают в качестве важнейших факторов, помогающих повысить общие показатели эффективности производственного процесса.

Имеет Ли Право Снт Не Выдавать Справки Должникам

В ситуации противостояния вопрос ознакомления члена СНТ с документами осложняется тем, что в законе употреблено два очень хитрых слова «представляются для ознакомления«. И председатель это будет понимать в сторону защиты своих интересов, т.е. непредоставления документа садоводу. Происходит это приблизительно так: садовод пишет запрос (или обращается в устном порядке) о выдаче ему копии протокола общего собрания в соответствии с положениями указанных выше статей закона. В ответ получает письмо (при условии, что председатель в своём уме и добром здравии — т.е. не посылает садовода на 3 буквы изначально), в котором на его просьбу дать документ написано, что он может в любой момент зайти в правление и увидеть нужный ему документ, т.е. ознакомиться с содержанием.

Рекомендуем прочесть: Бывшие Афганцы Выход На Пенсию Раньше

Вывод: При такой постановке всего дела о получении доступа к документам вполне вероятна ваша победа в суде — признание протокола собрания, заседания правления и т. д. недействительным, и, соответственно, отмена всех противозаконных решений, прописанных в этих документах.

Как продать участок в садовом товариществе

-

Статьёй 4, за гражданами, желающими реализовать своё право на владение и распоряжение садовым, огородным или дачным участком закрепляется право на создание добровольных объединений в форме:

- садоводческого, огороднического или дачного товарищества;

- кооператива;

- некоммерческого партнерства. Из всех указанных выше форм владения собственностью наибольшим спросом пользуется форма садоводческих товариществ.

- Статья 30 Федерального закона № 82 «Об общественных объединениях», законодательно закрепляет за общественными организациями, которые являются к тому же и юридическими лицами, право владеть землёй, зданиями и постройками, инвентарём, транспортом, денежными средствами, акциями, другими ценными бумагами и имуществом.

- Участники дачного кооператива, полностью уплатившие свой пай за дачу, получают на неё право собственности.

- Приобретательная давность. Если садовый участок не является государственным или муниципальным, но его землепользователь, не будучи его правовым собственником, но добросовестно возделывающий участок более 15 лет, получает право собственности на него.

Материальные затраты в балансе: строка

Как найти материальные затраты в балансе?

Сальдо счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» на отчетную дату обозначает остаток незавершенного производства (НЗП). Остаток НЗП, собственных полуфабрикатов (счет 21 «Полуфабрикаты собственного производства») и несписанных потерь от брака (счет 28 «Брак в производстве») отражаются в активе бухгалтерского баланса по строке 1210 «Запасы» (п. 20 ПБУ 4/99 , Приказ Минфина от 02.07.2010 № 66н).

Напомним, что счета 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» на конец месяца остатка не имеют.

В то же время, сказать, какая для материальных затрат формула расчета по балансу, — затруднительно. Ведь в данных строки «Запасы» наряду с материальными затратами могут быть отражены и расходы на оплату труда в НЗП и другие расходы в зависимости от способа оценки НЗП. Кроме того, по строке «Запасы» отражаются и сами материалы в виде их складского остатка, который пока не израсходован, соответственно, они пока не являются материальными затратами, а также готовая продукция, материальные затраты по которой уже приняли форму законченного обработкой результата труда и не являются НЗП, и т.д.

Расчет материальных затрат

К материальным затратам относятся затраты на расходные материалы и затраты на электроэнергию на технологические цели.

Материальные затраты МЗ, руб., рассчитываются по формуле

, (1)

где Ср.м – стоимость расходных материалов, руб.;

Сэн – стоимость электроэнергии, руб.

Затраты на расходные материалы Ср.м, руб., определяются по формуле

, (2)

где Сб – стоимость бумаги, руб.;

Ск – стоимость картриджа для принтера, руб.;

Сн – стоимость носителя информации, руб.

Затраты на бумагу определяются по формуле

, (3)

где Цб – цена за 1 лист бумаги, руб.;

Рб – расход листов бумаги при разработке и печати программного продукта, шт.

Затраты на носители информации определяются по формуле

, (4)

где Цн – цена носителя информации, руб.;

Рн – расход дискет,CD, CD-RW, шт.

Затраты на электроэнергию определяют исходя из загруженности персонального компьютера программиста и частичной занятости принтера за время разработки (учитывая, что при разработке программного продукта принтер используется меньше, чем персональный компьютер).

Затраты на электроэнергию определяют по формуле

, (5)

где Цэн – тариф за 1 кВт-ч электроэнергии, руб.;

Тпк – время работы персонального компьютера, ч.;

(для курсовой работы таблица 1; для экономической части дипломного проекта – из технологической части ДП п.3.6);

Тприн – время работы принтера, ч;

(для курсовой работы таблица 1; для экономической части дипломного проекта – из технологической части ДП п.3.6);

Wпк – потребляемая мощность ПК, кВт-ч;

Wприн – потребляемая мощность принтера, кВт-ч;

2.4 Расчёт затрат на оплату труда и отчислений на социальные нужды

Затраты на оплату труда программиста зависят от времени разработки программного продукта, т.е. ожидаемой трудоемкости и квалификации специалиста.

Затраты на оплату труда программиста ФОТ, руб., состоят из 2-х частей:

– основная заработная плата;

– дополнительная заработная плата.

Они рассчитываются по формуле

, (6)

где ЗПо – основная заработная плата, руб.;

ЗПд – дополнительная заработная плата, руб.

Заработная плата основная рассчитывается на основании трудоемкости работ и определяется по формуле

, (7)

где Тстi – тарифная ставка i-того разряда, руб.;

Те – трудоемкость разработки программного продукта, ч.;

(для курсовой работы таблица 1; для экономической части дипломного проекта – из технологической части ДП п.3.6);

Кпр – коэффициент премирования;

Статья «Дополнительная заработная плата» отражает выплаты, предусмотренные законодательством за непроработанное на производстве время (оплата отпускных, компенсаций, выполнение гособязанностей, оплата льготных часов подросткам, кормящим матерям). Размер выплат предусмотрен обычно в пределах до 15% от основной заработной платы и рассчитывается по формуле

, (8)

где Кд – коэффициент дополнительной заработной платы.

Отчисления на социальные нужды Ос.н, руб., рассчитываются по формуле

(9)

где hс.н – норматив отчислений на социальные нужды, действующий на момент выполнения КР или ДП, %.

Расчет затрат на оплату труда и отчислений на социальные нужды осуществляется при помощи прикладной программы на ПЭВМ. Образец приведен в приложении А.

Источник

Коэффициент текущей ликвидности

Это один из важнейших финансовых коэффициентов. Чем выше показатель, тем лучше платежеспособность предприятия. Хорошим считается значение коэффициента более 2. С другой стороны, значение более 3 может свидетельствовать о нерациональной структуре капитала, это может быть связано с замедлением оборачиваемости средств, вложенных в запасы, неоправданным ростом дебиторской задолженности.

- Наличные деньги в кассе и на счетах в банках.

- Дебиторская задолженность нетто. Дебиторская задолженность нетто определяется путем вычитания из остатка дебиторской задолженности резерва на покрытие безнадежных долгов.

- Стоимость запасов товарно-материальных ценностей. Запасы товарно-материальных ценностей должны иметь относительно быструю оборачиваемость в пределах года.

- Прочие текущие активы (расходы будущих периодов, вложение средств в ценные бумаги и т.д.)).

Материалоемкость продукции: формула расчета для бизнес-плана

Выделяют следующие виды материалоемкости продукции: абсолютную, структурную и удельную. Абсолютная материалоемкость показывает норму расхода на один готовый продукт. Структурная материалоемкость характеризует удельный вес группы материалов в изготовлении готового продукта. Удельная материалоемкость – это структурная материалоемкость приведенная к натуральной единице измерения (метры, литры и т.д.).

Материалоемкость – это показатель, который отражает расход материалов на 1 рубль изготовленной продукции. Данный показатель измеряется в деньгах. Используется он в анализе и учете запасов на предприятии. Показатель является обратным показателю материалоотдача. Материалоотдача характеризует количество продукции произведенного с каждого рубля запасов.

Удельный вес — материальная затрата

Удельный вес материальных затрат в себестоимости продукции исчисляется отношением суммы материальных затрат к полной себестоимости произведенной продукции. Динамика этого показателя характеризует изменение материалоемкости продукции.

Удельный вес материальных затрат в структуре себестоимости продукции непрерывно растет, что является следствием повышения производительности труда и объема промышленного производства и сокращения в связи с этим доли заработной платы и накладных расходов, а также за счет повышения качества материалов и расширения кооперированных связей в промышленности.

Удельный вес материальных затрат в себестоимости продукции исчисляется отношением суммы материальных затрат к полной себестоимости произведенной продукции. Динамика этого показателя характеризует изменение материалоемкости продукции.

Фактически удельный вес материальных затрат в структуре затрат на производство выше, так как в статье Прочие затраты, не распределенные по элементам ( 5 4 %) довольно высока их доля.

Поскольку удельный вес материальных затрат в товарной продукции отрасли составляет почти 75 %, то только экономия материальных затрат может обеспечить существенный прирост чистой продукции. Рост цен в отрасли большой роли не играет, так как на продукцию нефтеперерабатывающей и нефтехимической промышленности договорные цены почти не применяют, а соблюдение прейскурантных цен строго контролирует Госкомцен СССР.

Для исчисления удельного веса материальных затрат в себестоимости продукции сумма материальных затрат относится к полной себестоимости выпущенной продукции. Коэффициент использования материалов определяется путем деления суммы фактических материальных затрат на величину материальных затрат, рассчитанную исходя из плановых калькуляций и фактического выпуска и ассортимента продукции. Он отражает уровень эффективности использования материалов, соблюдения норм расхода материалов.

В случае если удельный вес материальных затрат в общем объеме расходов организации составляет менее 50 %, то допускается определение стоимости материалов, используемых на изготовление продукции ( работ, услуг), не облагаемой налогом ( пп.

При современном уровне производства удельный вес материальных затрат в себестоимости машин, оборудования и приборов составляет более 70 %, а в структуре оборотных средств страны — свыше 80 % 3 — Для обеспечения высоких темпов роста продукции машиностроения потребуются материальные и трудовые ресурсы.

Примечание: В случае если удельный вес материальных затрат в общем объеме расходов организации составляет менее 50 %, то допускается определение стоимости материалов, используемых на изготовление продукции ( работ, услуг), не облагаемой налогом ( подп.

Преобладание в общей сумме всех затрат удельного веса материальных затрат свидетельствует о том, что производство матери-алоемкое, и, следовательно, наиболее значимые резервы снижения себестоимости продукции необходимо искать в экономии и эффективном использовании материальных ресурсов. Если же существенную долю всех затрат на производство и реализацию продукции составляют трудовые затраты ( расходы на оплату труда и отчисления на социальные нужды), то производство является трудоемким, а главный резерв сокращения затрат — экономия и эффективное использование трудовых ресурсов.

Рассчитываются на основании показателя 2 и удельного веса материальных затрат по данным отчета о затратах на производство.

|

Частные показатели материалоемкости. |

В ходе анализа рассчитывают следующие показатели: удельный вес материальных затрат в общих затратах на производство, удельный вес отдельных видов материальных затрат ( сырья, основных материалов, топлива и энергии) в их общей стоимости; удельный вес материальных затрат на производство отдельных изделий в общей стоимости материальных затрат; уровень материалоемкости отдельных видов материальных ресурсов.

Структура себестоимости в машиностроении характеризуется тем, что удельный вес материальных затрат неизменно, повышается, а удельный вес заработной платы понижается.

К обобщающим показателям относятся материалоемкость продукции, материалоотдача, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материалов.

Что такое рентабельность простыми словами?

Данная формула используется исключительно для российской бухгалтерской отчетности. В западной практике ROS рассчитывается не по чистой прибыли, а по прибыли до уплаты налогов (EBIT).

Значение показателей берутся за один и тот же период, как правило, это год. Рассчитывается несколько коэффициентов, в идеале за 5 лет, чтобы оценить динамику.

Формула по формам бухгалтерской отчетности

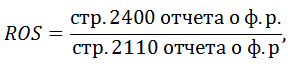

Для расчета показателя ROS используют данные отчета о финансовых результатах.

где стр. 2400 отчета о ф. р. — значение строки 2400 отчета о финансовых результатах;

стр. 2110 отчета о ф. р. — значение строки 2110 отчета о финансовых результатах.

ROS относится к группе коэффициентов рентабельности:

- рентабельность продаж по EBIT — отношение прибыли до налогообложения к объему продаж;

- рентабельность активов (ROA) — ЧП, деленная на активы предприятия;

- рентабельность продукции — отношение EBIT к себестоимости реализованной продукции;

- рентабельность собственного капитала (ROE) — характеризует отношение ЧП к сумме собственного капитала.

Пример расчета

Для примера рассчитаем коэффициент прибыльности ПАО «ЛУКОЙЛ» за последние три года по российской и западной системам финансового анализа.

Как показал расчет, величина коэффициента за прошедшие годы существенно выше всех нормативных значений. ПАО «ЛУКОЙЛ» является сверхприбыльным предприятием. В 2015 году коэффициент прибыльности превышал 100%, что говорит о том, что компания имеет существенный доход от прочей деятельности, не связанной с реализацией продукции. В данном случае падение коэффициента в 2016 году не играет существенной роли, поскольку его значение чрезвычайно высоко, а рост в следующем году свидетельствует о том, что возникшие трудности были временными.

Рис. 1. Динамика ROS ПАО «ЛУКОЙЛ».

Скачать таблицу с расчетами коэффициента прибыльности (ROS) можно в удобном формате — в файле Excel.

Вопросы и ответы по теме

Коэффициент рентабельности затрат – один из основных показателей оценки эффективности деятельности компании, использования ею ресурсов, качества менеджмента. На его основе можно определить, какую долю прибыли приносит каждый рубль затраченного труда, капитала, финансовых ресурсов. Данные для расчета берутся из отчета о финансовых результатах – Ф. № 2. Анализировать ROCS нужно по годам в динамике, а также в сравнении с аналогичными предприятиями отрасли. Нормальное значение показателя – РЗ>0.

Любому предприятию в своей деятельности нередко приходится сталкиваться с появлением новых конкурентов, изменением стоимости ресурсов, корректировкой жизненного цикла продукции

В этих условиях важно объективно оценивать свои преимущества, определять пути оптимального использования материальных, трудовых и денежных ресурсов

Рентабельность затрат

(Return on Cost of Sales — ROCS, РЗ) — это относительный финансовый показатель, который позволяет определить эффективность использования ресурсов компании в ее деятельности, отношение балансовой прибыли к полной себестоимости реализованных товаров, работ, услуг.

Справка!

Балансовая прибыль — категория финансового анализа, которая не обозначена в финансовой отчетности компании. На практике же её приравнивают к прибыли (убытку) до уплаты налогов, представленную в отчете о финансовых результатах (Ф. № 2).

Значение коэффициента ROCS состоит в возможности оценить издержки, возникающие в связи с нуждами производственного процесса. Его можно рассчитывать не только по всему предприятию в целом, но также по отдельным производственным подразделениям и видам продукции.

Справка!

На практике РЗ дает собственникам и управленцам более значимую информацию, чем показатели рентабельности оборотного капитала и собственных средств. Он точно указывает на то, сколько прибыли получит компания с каждого рубля затраченного на производство.

ROCS — критерий, на основе которого можно оценить не только эффективность управления затратами, но также политику формирования себестоимости и прибыли компании.

Справка!

Нередко менеджеры оценивают РЗ конкурентов для определения их слабых сторон и формирования собственной качественной политики оптимального использования ресурсов.

Разберемся в понятиях

Определение, что такое матзатраты, дано не только в бухгалтерском учете, но и в налоговом. Понятия не имеют значительных отличий, следовательно, материальные затраты включают в себя такие виды расходов:

- приобретение материальных запасов, сырья, комплектующих и составных частей для основных средств производственных подразделений;

- покупка топлива и горюче-смазочных материалов, электроэнергии, тепловой энергии, воды для выполнения технологического процесса;

- закупка работ, товаров и услуг, необходимых для осуществления производственного цикла;

- убытки и недостачи продукции в пределах установленных норм естественной убыли;

- прочие суммы расходов.

Сумма реализуемых и возвратных отходов использовать в расчетах недопустимо. Отходы следует вычитать из показателя материальных затрат.

По нормам налогового учета, перечень затрат является закрытым. А вот бухучет содержит только определение, без списка перечисления (п. 8 ПБУ 10/99). Компания должна самостоятельно закрепить исчерпывающий перечень матзатрат в своей учетной политике. В учетной политике будут расписаны те же расходы, что и в фискальном законодательстве, только с определенные учетом специфики деятельности экономического субъекта.

Учёт материальных затрат в бухгалтерском балансе

Если посмотреть форму отчётности, то строка материальных затрат здесь отсутствует. Однако для калькуляции таких расходов используются другие счета.

| Номер счёта | Статья расходов |

| 20 | Затраты на основное производство |

| 21 | Строка учёта полуфабрикатов |

| 23 | Затраты на вспомогательное производство |

| 25 (26) | Затраты на общепроизводственные и хозяйственные процессы |

| 29 | Счета обслуживающих хозяйств |

Здесь нужно уточнить, что согласно правилам бухгалтерского учёта, счета с индексом 25 и 26 не могут создавать остаток, поэтому закрываются по финансовому результату каждого отчётного периода. Поэтому формулы расчёта материальных расходов строятся на основании оставшихся счетов, из указанных в таблице. В разделе активов, запасы по материальным затратам отражаются в строке 1210.