Понятие цеховой себестоимости продукции

Содержание:

- Какими могут быть накладные расходы производственного характера?

- Пример расчёта себестоимости товара

- Архивы

- Причины пересчитать себестоимость уже сейчас

- Сбор и учет накладных расходов производственного характера

- Другие виды себестоимости

- Что определяет состав производственной себестоимости и какая статья не входит в нее?

- Связаны ли показатели себестоимости и объем производства

- Состав цеховой себестоимости

- Как найти полную себестоимость

- Порядок расчета себестоимости

- Методы снижения себестоимости

- Как определить и рассчитать цеховую себестоимость

- Себестоимость и сырье

- Формирование прямых производственных затрат

- Что требуется для самостоятельного расчета себестоимости?

Какими могут быть накладные расходы производственного характера?

В состав накладных расходов производственного характера по каждому из производственных подразделений будут входить:

- оплата труда руководства подразделения и общецехового персонала, начисления страховых взносов на эту оплату;

- затраты по текущему обеспечению работы подразделения (канц- и хозтовары, инвентарь, инструмент, амортизация оборудования, расходы на аренду, страхование, информационное обслуживание, командировки сотрудников);

- затраты на содержание имущества, находящегося в подразделении, с выделением работ, осуществленных собственными силами организации (вспомогательным или обслуживающим производством) и сторонними организациями (техническое и транспортное обслуживание, поверка, ремонты, сменно-запасные части и расходные материалы, необходимые для эксплуатации оборудования, расход энергоресурсов);

- затраты на обеспечение качества выпускаемой продукции (лицензирование, сертификация, опытные испытания, гарантийное обслуживание, обучение персонала);

- затраты на охрану труда (аттестация рабочих мест, спецодежда, спецпитание, санобработка).

В т. ч. в составе накладных расходов производственного характера будут отражаться те расходы, которые могли бы входить в состав прямых, но организация распределения их по объектам калькулирования либо невозможна, либо требует неоправданно высоких трудозатрат:

- амортизации используемого в производстве оборудования;

- затрат на энергоресурсы;

- услуг сторонних организаций.

Учет расходов накладных расходов производственного характера ведется на счете 25, который может быть открыт:

- Ко всем счетам учета прямых затрат.

- К счетам основного и вспомогательного производств, если обслуживающее производство отсутствует или учет затрат по нему из-за небольшого их объема решено вести котловым методом (т. е. с отнесением и прямых, и накладных расходов по подразделению непосредственно на счет 29).

- Только к счету основного производства, если вспомогательное и обслуживающее производства отсутствуют или учет затрат по ним решено вести котловым методом. Применение котлового метода для вспомогательного производства оправдано для целей упрощения учета. Счет 23 в такой ситуации обычно закрывают ежемесячно, включая собранные на нем затраты как в прямые расходы на производство (например, обеспечение процесса создания продукции выработанной собственными силами электроэнергией или самостоятельно добытой водой), так и в накладные расходы основного производства.

Расходы, собранные на счете 25, ежемесячно распределяют между калькуляционными единицами, в отношении которых на счетах учета прямых затрат ведется сбор прямых расходов на производство. Базой распределения выбирается либо один из видов прямых расходов (материалы, зарплата), либо их общая сумма.

Что входит в состав постоянных затрат и как они относятся на себестоимость готовой продукции, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Пример расчёта себестоимости товара

Для того чтобы информация, изложенная в статье была более понятной и наглядной, предлагаем вашему вниманию пример калькуляции себестоимости продукции. Итак, мастерской необходимо произвести 200 стеллажей со стеклянными дверцами. Далее показано, как посчитать калькуляцию:

- Расход материалов. Необходимо учесть все материалы, которые будут использоваться при производстве одной единицы товара и их стоимость. Например, стекла потребуется 5 условных единиц, стоимость каждой составит 95 рублей. Итог подводится путем умножения цены за одну единицу на общее количество требуемого материала. По данной статье расходов таким способом считают траты на плиты ДСП, комплектующие и лакокрасочные материалы.

- Расход энергии. Все необходимые объемы электроэнергии для работ также подлежат учету. Они умножаются на цену 1 кВт.

- Заработная плата. Оплата труда сотрудников за выполнение данного заказа в денежном эквиваленте делится на количество стеллажей.

- Ремонтные работы. Стоимость обслуживания оборудования, которое требуется для изготовления стеллажей, делится на их количество.

- Целевые затраты. По данной статье все расходы тоже необходимо разделить на количество стеллажей.

- Коммерческие расходы. Под ними подразумеваются затраты на доставку товара до места сбыта, рекламу. Они также подлежат делению на требуемое количество стеллажей.

Этот пример калькуляции достаточно прост. Все затраты по каждому пункту суммируются, и выводится общий итог, который и является калькуляцией себестоимости единицы товара.

Если вас просят предоставить данный документ на таможне, то многие эксперты рекомендуют написать пояснительную записку на имя начальника таможни, в которой под причиной отказа предоставления расчёта указать коммерческую тайну. Иногда это помогает, и вопрос отпадает сам собой.

Наличие нескольких видов и методов исчисления рассчитано на различные отрасли производства. Ведь калькуляционные расчёты, используемыя в малом бизнесе, значительно отличаются от тех, что применяются в крупных нефтеперерабатывающих заводах или строительных компаниях.

Архивы

Выберите месяц Апрель 2020 Апрель 2018 Июль 2017 Март 2017 Февраль 2017 Январь 2017 Декабрь 2016 Ноябрь 2016 Октябрь 2016 Сентябрь 2016 Август 2016 Июль 2016 Июнь 2016 Май 2016 Апрель 2016 Март 2016 Февраль 2016 Январь 2016 Декабрь 2015 Ноябрь 2015 Октябрь 2015 Сентябрь 2015 Август 2015 Июль 2015 Июнь 2015 Май 2015 Апрель 2015 Март 2015 Февраль 2015 Январь 2015 Декабрь 2014 Ноябрь 2014 Октябрь 2014 Сентябрь 2014 Август 2014 Июль 2014 Июнь 2014 Май 2014 Апрель 2014 Март 2014 Февраль 2014 Январь 2014 Декабрь 2013 Ноябрь 2013 Октябрь 2013 Сентябрь 2013 Август 2013 Июль 2013 Июнь 2013 Май 2013 Апрель 2013 Март 2013 Февраль 2013 Январь 2013 Декабрь 2012 Ноябрь 2012 Октябрь 2012 Сентябрь 2012 Август 2012 Июль 2012 Июнь 2012 Май 2012 Апрель 2012 Март 2012 Февраль 2012 Январь 2012 Декабрь 2011 Ноябрь 2011 Октябрь 2011 Сентябрь 2011 Август 2011 Июль 2011 Июнь 2011 Май 2011 Апрель 2011 Март 2011 Февраль 2011 Январь 2011 Декабрь 2010 Ноябрь 2010 Октябрь 2010 Сентябрь 2010 Август 2010 Июль 2010 Июнь 2010 Май 2010 Апрель 2010 Март 2010 Февраль 2010

Причины пересчитать себестоимость уже сейчас

Еще до начала продаж необходимо знать себестоимость своих товаров. Это требуется для формирования ассортимента и ценовой политики. Зная итоговую сумму затрат, компания определяет размер наценки и решает, насколько прибыльно товар производить.

Также себестоимость необходима для бухгалтерской и финансовой отчетности. Данные о прибыли и убытках бухгалтер обязан внести в одноименный отчет. Финансовому директору знание о затратах потребуется для создания долгосрочной стратегии. Оценивая затраты и прибыль, руководство компании решает, стоит ли расширяться, менять ассортимент, вкладываться в рекламу.

Сбор и учет накладных расходов производственного характера

Накладные производственные расходы собирают в отношении каждого из счетов, учитывающих прямые расходы, применительно к каждому подразделению производства, связанного с созданием продукции. План счетов бухучета предназначает для учета этих расходов счет 25.

Расходы, собираемые на счете 25, также разбивают по аналитике, ориентируясь на специально для этой цели разработанный справочник статей затрат общепроизводственных расходов. В отличие от справочника прямых затрат перечень статей накладных производственных расходов оказывается более широким и, как правило, многоуровневым, разбиваясь на группы статей, статьи и элементы затрат. Например, возможно выделение таких групп и статей в них:

- Организация работы подразделения:

- оплата труда руководителей цеха;

- оплата труда прочего цехового персонала;

- страховые взносы, начисляемые на оплату труда;

- материальные затраты;

- амортизация;

- аренда имущества;

- страхование;

- информационное обеспечение;

- командировочные расходы.

- Содержание и эксплуатация имущества:

- содержание и эксплуатация недвижимости;

- содержание и эксплуатация производственных машин и оборудования;

- содержание и эксплуатация транспортных средств;

- содержание и эксплуатация прочих основных средств;

- расходы на энергоресурсы;

- транспортное обслуживание.

- Ремонт основных средств:

- капитальный ремонт основных средств;

- текущий ремонт основных средств.

- Затраты на качество продукции:

- лицензирование деятельности, сертификация продукции;

- затраты на испытания, опыты, исследования;

- гарантийное обслуживание;

- обучение персонала.

- Охрана труда:

- оценка условий труда;

- расходы на спецсредства;

- расходы на спецобработку.

Каждая статья, в свою очередь, разбивается на элементы с необходимой степенью детализации, например, по видам:

- выплат, входящих в оплату труда;

- использованных материалов;

- амортизируемого имущества.

Проверьте правильно ли вы учитываете затраты на производственную себестоимость с помощью Типовой ситуации от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Услуги, отражаемые в справочнике, целесообразно делить на оказанные собственными подразделениями и сторонними организациями.

Ежемесячно счет 25 закрывают, распределяя собранные на нем суммы по счетам сбора прямых затрат и по калькуляционным единицам, в отношении которых сформированы эти прямые затраты. Для такого распределения необходимо выбрать базу. Ей может стать либо какой-то из видов прямых затрат, либо их общая величина. Если имеет место внутреннее оказание услуг собственными подразделениями (например, есть своя котельная или водозабор), то также нужно утвердить последовательность закрытия затрат по подразделениям.

О том, как распределяют накладные расходы при позаказном способе калькулирования, читайте в материале «Позаказный метод учета затрат и калькулирования себестоимости».

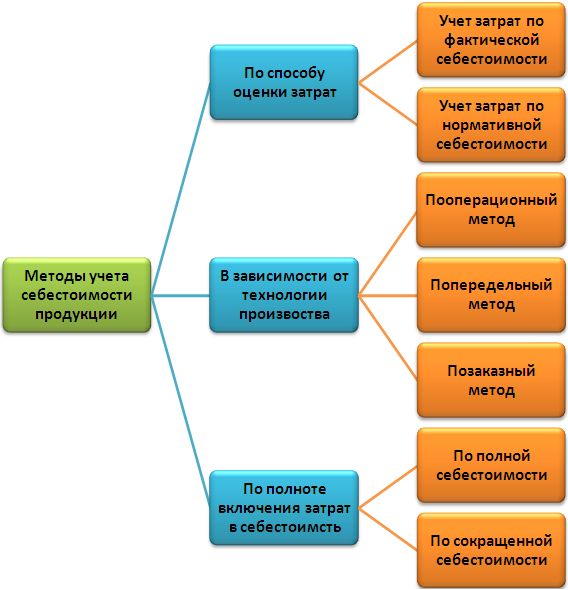

Другие виды себестоимости

Помимо полной, производственной и предельной себестоимости, в финансовом планировании применяются и другие методы учета издержек. В этом разделе мы рассмотрим наиболее распространенные виды учета товарной стоимости.

Удельная

Определяет стоимость одной единицы продукции. Удельная и предельная себестоимости очень похожи, только при расчете удельных затрат учитывается сфера производства и множество других факторов. Можно провести детальный расчет затрат на один рубль стоимости реализованного товара либо выявить усредненный примерный показатель. Упрощенная калькуляция помогает быстро составить примерный план действий, а точный расчет до рубля выявляет все ошибки в назначении итоговой цены изделия.

Плановая

Используется для учета запланированного расхода на предприятиях машиностроения, легкой и пищевой промышленности, а также в работе сельскохозяйственных фирм. Расчет плановой себестоимости позволяет контролировать издержки таким образом, чтобы организация использовала только запланированный бюджет. Она выявляет максимально допустимые затраты на производство определенного товара, чтобы в случае превышения плана остановить или скорректировать производство.

Нормативная

Имеет сходство с плановым расчетом издержек, так как не дает предприятию превышать текущие затраты. При расчете опирается на сметы и нормативы, позволяет определить будущую цену готовой продукции.

Валовая

Используется для оптимизации производства, в зависимости от ожидаемой прибыли. Помогает повысить разницу между затратами на выпуск товара и выручкой от проданной партии изделий. При расчете валовых показателей специалисты выясняют, как можно удешевить производство, насколько при этом изменится качество товара.

Усеченная

Также называется сокращенной, или неполной себестоимостью. Учитывает переменные затраты, объем запасов материала и оценивает общую картину производства. Усеченная себестоимость позволяет сравнивать различные единицы товара и проводить простой анализ для оптимизации работы фирмы.

Цеховая

Оценивает только те затраты, которые необходимы в процессе производства товара. К ним можно отнести расходы на закупку инструментов и сырья, обеспечение отопления и освещения на рабочих местах, а также оплату труда только тем сотрудникам, которые были задействованы в изготовлении конкретной продукции.

Рис. 4. Пути снижения себестоимости

Что определяет состав производственной себестоимости и какая статья не входит в нее?

Себестоимость продукции можно формировать двумя способами:

- ограничивая этот процесс сбором только тех затрат, которые непосредственно относятся к производству;

- включая в нее кроме производственных затраты на содержание организации в целом.

Себестоимость, полученная первым способом, называется производственной или неполной, а вторым — полной. Таким образом, собирая производственную себестоимость, в нее не включают затраты, не имеющие непосредственного отношения к процессу создания продукции. То есть в себестоимость, определяемую как производственная, не входит статья «общехозяйственные расходы».

Какие затраты формируют полную себестоимость готовой продукции? Ответ на этот вопрос есть в КонсультантПлюс. Изучите материал и расчетный пример, получив пробный доступ к системе К+ бесплатно.

Подробнее об общехозяйственных расходах читайте в статье «Счет 26 в бухгалтерском учете (нюансы)».

Производственная себестоимость состоит из двух видов расходов:

- прямые затраты на производство, которые могут быть определенно увязаны с созданием конкретного вида продукции;

- накладные производственные расходы, которые невозможно или нерационально напрямую соотносить с каким-либо конкретным видом продукции, но при этом они обеспечивают работу самого производства.

Связаны ли показатели себестоимости и объем производства

На данный вопрос сложно дать однозначный ответ. Связь будет определяться от показателей удельного веса. Это издержки, которые не имеют прямого отношения к производству. Рассмотрим бытовой пример. Человек выращивает огурцы, применяя личное подсобное хозяйство. Платить налогов не требуется. Показатели общехозяйственных издержек минимальны, а потому объемы товаров и себестоимость не будут влиять друг на друга.

Подводя итог

Себестоимость – крайне важный показатель, напрямую влияющий на качество управления бизнесом. Данный показатель влияет на ценообразование, рентабельность. Себестоимость определяется исходя из учетной документации

Поэтому так важно вести учет. Нужно это не для налоговой и контролирующих органов, а для управленцев

Объективные показатели позволяют определить объективную рентабельность, прибыльность. Задача менеджера – снизить себестоимость, но не уменьшать качество товара.

Состав цеховой себестоимости

Существуют различные виды себестоимости в зависимости от способа классификации. Одним из таких способов классификации является разделение себестоимости в зависимости от места возникновения затрат: на цеховую, производственную и полную.

Цеховая себестоимость включает затраты, которые непосредственно связаны с работой цеха, то есть затраты, необходимые для выполнения технологического процесса производства, и затраты для функционирования и управления цехом. Цеховая себестоимость составляет основную часть производственной себестоимости, которая также содержит общезаводские затраты, связанные с управлением предприятия в целом. Полная же себестоимость дополнительно к производственной содержит расходы, которые необходимо понести в целях продажи готовой продукции. В этой статье рассмотрим подробно состав цеховой себестоимости.

Поскольку перечень затрат необходим для дальнейшего их анализа, то помимо классификации по калькуляционным статьям разделим их также на условно-переменные и условно-постоянные.

Как найти полную себестоимость

Полная себестоимость изготовленной продукции предприятия равна денежному выражению совокупных затрат. При расчетах оцениваются потраченные в процессе производства сырьевые, финансовые, трудовые и прочие ресурсы, а также издержки на реализацию и хранение товаров. Полученное значение помогает понять, как дорого обошлось предприятию изготовление ГП. Чтобы знать, как рассчитать полную себестоимость продукции, необходимо путем суммирования определить финансовый показатель.

Калькуляция выполняется с помощью сложения производственных и коммерческих издержек, а также общехозяйственных (при наличии). После расчетов становится понятно, на каком уровне устанавливать цены на товары или услуги, чтобы предприятие могло окупить затраты на изготовление и начать новый производственный цикл, то есть работать безубыточно. Проведение глубокого анализа структуры расходов позволяет выявить резервы для экономии ресурсов и более эффективного их использования. Далее рассмотрим на примерах и формулах, как определяется полная себестоимость ГП.

Порядок расчета себестоимости

Чаще всего компании используют производственную нормативную себестоимости, потому что с ней удобнее работать и составлять прайс. Рассчитать ее можно двумя способами:

- метод калькуляции – расчет издержек на единицу продукции. Все расходы сначала группируются, а затем осуществляются подсчеты;

- метод многоуровневого распределения.

Первый способ используется чаще из-за своей легкости. Рассчитывается попроцессно, попередельно или позаказно в зависимости от технологии производства продукта. Но всегда используется одинаковая формула:

Полная себестоимость = Производственная стоимость продукта + Затраты на реализацию

Чтобы было проще подсчитать, можно использовать развернутую схему:

Полная себестоимость = ПФ + МО + МВ + Т + Э + РС + А + ЗО + НР + ОСС + ЦР

Аббревиатуры означают следующее:

ПФ – приобретение полуфабрикатов;

МО – основные материалы;

МВ – дополнительные, сопутствующие материалы;

ТР – расходы на перевозку;

Э – затраты электроэнергии;

РС – сбыт готовой продукции и все затраты на это;

А – амортизация оборудования;

ЗО – зарплата работникам;

НР – непроизводственные расходы;

ЗД – надбавки работникам;

ЗР – заводские расходы;

ОСС – страховые отчисления;

ЦР – цеховые расходы.

Вот как расчеты выглядят на практике.

Прежде чем начинать суммировать расходы, компания делает следующее:

- подсчитывает издержки на покупку материалов;

- рассчитывает, сколько всего денег было потрачено на электроэнергию;

- складывает расходы на выплаты работникам, включая дополнительные траты в виде социальных отчислений и медицинских страховок;

- считает амортизацию вместе с издержками на оборудование;

- подсчитывает, сколько денег ушло на сбыт;

- считает оставшиеся траты, которые не перечислены выше.

С помощью подсчетов сначала нужно получить сумму всех издержек:

100 + 50 + 15 + 5 + 5 = 175 тысяч рублей.

Затем полученную сумму необходимо разделить на количество произведенных товаров: 175 тысяч / 25 = 7 тысяч рублей.

Таким образом, 7 тысяч – это себестоимость одной сумки. Именно от этой цифры придется отталкиваться при формировании прайс-листа.

Альтернативные методы расчета

Чтобы вычислить себестоимость, не обязательно использовать калькулятор. Достаточно иметь на рабочем компьютере программу Excel и уметь пользоваться таблицами. Когда компания не может сделать точный расчет, достаточно вычислить приблизительную себестоимость. Все затраты и планируемое количество товаров вносят в таблицу и выбирают функцию «Разделить». В результате получается сумма затрат на одну единицу. Например:

| Общая сумма расходов | Объем продаж | Затраты на одну единицу |

| 175 тысяч рублей | 25 | 7000 рублей |

Чуть более сложный способ расчет в Excel включает два вида издержек – переменные и постоянные. Постоянные затраты всегда одинаковы, а переменные зависят от количества выпускаемой продукции. Например, компания по производству сумок тратит на рекламу 5 тысяч рублей вне зависимости от количества продукции. А затраты на покупку сырья прямо пропорциональны количеству изделий.

Методы снижения себестоимости

Для снижения такого показателя, как себестоимость, необходимо встать на путь экономии всему предприятию. В этот процесс должен включиться весь персонал, начиная с уборщика, заканчивая директором. Необходимо понимать, что на это может уйти не один месяц. Мы уже писали подробную статью про снижение себестоимости.

Перед тем как начать снижать себестоимость, необходимо понимать, что качество продукции от этого не должно никоим образом пострадать. Иначе экономия будет неоправданной.

Методов снизить себестоимость достаточно много. Мы постарались собрать несколько самых популярных и действенных способов:

- Поднять производительность труда;

- Автоматизировать рабочие места, закупить и установить новое современное оборудование;

- Заняться укрупнением предприятия, задуматься о кооперации;

- Расширить ассортимент, специфику и объем выпускаемой продукции;

- Ввести режим экономии на всем предприятии;

- Грамотно расходовать энергоресурсы, использовать энергосберегающую технику;

- Производить тщательный отбор партнеров, поставщиков и т. д.;

- Минимизировать появление изделий с браком;

- Снизить расходы на содержание аппарата управления;

- Регулярно производить исследования рынка.

Как определить и рассчитать цеховую себестоимость

Оценить уровень эффективности работы отдельного подразделения предприятия можно при помощи анализа цеховой себестоимости. Для этой цели внутри фирмы создаются центры ответственности. По каждому из таких центров составляется отдельный бюджет доходов и расходов, производится учет текущих операций и контроль производственной деятельности. Аналитика цехового типа себестоимости проводится по таким направлениям:

- Структурный анализ позволяет выявить материалоемкие вложения. Это реализуется через сопоставление удельного веса каждого типа затрат в общей сумме себестоимости.

- Ретроспективный анализ осуществляется для обнаружения скачков роста по отдельным расходным статьям. Если результаты проверки показали наличие таких отклонений от нормы, необходимо выявить их причину. Для решения проблемы проводится факторный анализ.

- Сравнительная оценка утвержденных на предприятии нормативов с фактическими данными по расходу материалов и объему других капиталовложений в производственный процесс. Этот этап помогает выявлять отклонения от нормального уровня затратности и устранять причины возникновения таких погрешностей.

- Анализ расходов, приходящихся на каждый рубль произведенной продукции (в аналитических расчетах используется продажная цена товара).

На этапе калькуляции необходимых вложений в производство продукции отдельным подразделением применяют формулу расчета цеховой себестоимости:

СЦ = Материалы и полуфабрикаты + Заработная плата (основная и дополнительная по группе производственного персонала) * (1 + 0,01 * Норма процента отчислений на социальное страхование) + Накладные расходы по цеху.

При определении величины цеховой себестоимости необходимо выделить из общих расходов предприятия затраты, понесенные анализируемым подразделением. Прямые материальные траты суммируются в части стоимости израсходованных в процессе производства материалов, сырья, закупленных у контрагентов полуфабрикатов, запчастей и комплектующих.

Следующим шагом будет составление списка работников, которые привлекались к работам над созданием конкретной товарной партии. Для каждого сотрудника указывается фактически отработанное им время и сумма начисленной ему зарплаты. Величины заработка суммируются, дополнительно их надо увеличить на уплаченные средства по страховым взносам. В итоге будет получен размер фонда оплаты труда задействованного в производстве персонала, итог должен быть включен в состав цеховой себестоимости.

Достоверной сумма себестоимости будет только после того, как она будет отражать амортизационные расходы. Для этого надо выделить объекты основных средств, которые эксплуатируются для выполнения производственного задания анализируемым подразделением. По каждому из этих активов выводятся ежемесячные амортизационные отчисления, на основании которых рассчитывается величина амортизации за дни, потраченные на производство товара.

ВАЖНО! Если в процессе производства появляются возвратные материалы, их денежную оценку необходимо вычитать из итогового значения цеховой себестоимости. На заключительной стадии вычисляются накладные производственные расходы, которые напрямую не оказывают влияние на объем затраченных ресурсов при изготовлении продукции

Их особенность в том, что без таких трат невозможно функционирование рабочего объекта. На последнем этапе расчетов выводится итоговое значение себестоимости производственного типа путем суммирования величин прямых материальных затрат, расходов по оплате труда, содержанию основных средств и накладных расходов

На заключительной стадии вычисляются накладные производственные расходы, которые напрямую не оказывают влияние на объем затраченных ресурсов при изготовлении продукции. Их особенность в том, что без таких трат невозможно функционирование рабочего объекта. На последнем этапе расчетов выводится итоговое значение себестоимости производственного типа путем суммирования величин прямых материальных затрат, расходов по оплате труда, содержанию основных средств и накладных расходов.

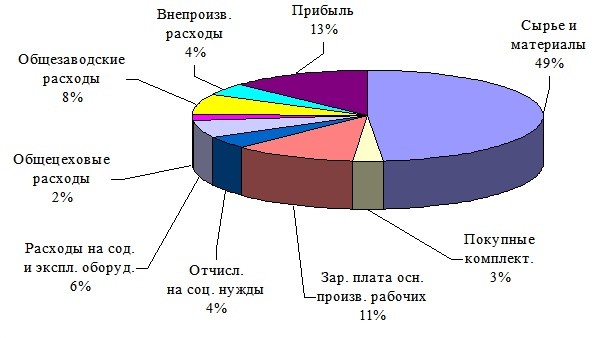

Себестоимость и сырье

Издержки материального плана отражают цену приобретаемых у поставщиков материалов, сырья, полуфабрикатов, комплектующих, аутсорсинговых услуг, а также услуг, которые связаны с доставкой материалов и сырья. В некоторых случаях в себестоимость также включаются издержки на поиск оптимальных поставщиков, например, оплата комиссионных менеджерам по закупкам.

Сумма издержек в данном контексте может колебаться в зависимости от политики построения процессов производства. К примеру, некоторые предприятия могут самостоятельно обеспечивать себя всем необходимым сырьем, не прибегая к услугам сторонних поставщиков. В таких ситуациях себестоимость рассчитывается с учетом материальных издержек на добычу нужных ресурсов.

Стоимость материалов и сырья рассчитывается исходя из рыночных цен, устанавливаемых поставщиками, комиссий и всех остальных сопутствующих издержек, к примеру, компенсации услуг брокеров, таможенных пошли и прочее.

Формирование прямых производственных затрат

Прямые затраты на производство определяются двумя вещами:

- плановой калькуляцией конкретной продукции, описывающей то количество материальных и трудовых затрат, которое организация считает необходимым для создания определенного объема этой продукции (калькуляционной единицы);

- технологическими особенностями производства и техническими возможностями, имеющимися в организации.

Плановая калькуляция позволяет применительно к одной калькуляционной единице продукции установить перечни нужных для ее производства видов и количества конкретных:

- основных (сырья, комплектующих) и вспомогательных материалов;

- технологических операций и времени на их осуществление.

От технологических особенностей производства и его технических возможностей (технической оснащенности) будет зависеть, в каких расходах (прямых или накладных) будут учтены те или иные операции. Например, если на одном и том же станке можно выполнять разные виды обработки, используя его для создания разных видов продукции, и эти процессы сменяют друг друга достаточно часто, то амортизацию этого станка нет смысла делить по объектам калькулирования напрямую. Лучше учесть ее в накладных расходах, которые будут распределены на объекты калькулирования расчетным путем.

- 20 — по основному производству;

- 23 — по вспомогательному производству;

- 29 — по обслуживающему производству.

На каждом из этих счетов затраты делят по аналитике, ориентируясь на созданный для этого перечень статей прямых затрат. Как правило, перечень делают единым для всех счетов учета прямых затрат, т. к. он будет состоять из довольно ограниченного числа статей:

- основные материалы (сырье и комплектующие);

- полуфабрикаты собственного производства;

- вспомогательные материалы;

- возвратные отходы;

- зарплата рабочих;

- страховые взносы на зарплату рабочих.

При возможности организации привязки к калькуляционным единицам в этот список могут также входить:

- амортизация оборудования;

- затраты на энергоресурсы;

- услуги сторонних организаций.

Что входит в состав постоянных затрат и как они относятся на себестоимость готовой продукции, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Что требуется для самостоятельного расчета себестоимости?

При проведении расчетов нужно помнить о следующих нюансах:

Важно вести учет ЕНВД и УСН. Необходимо это не только для исчисления налогов, но и анализа хозяйственной деятельности.

Учет издержек требуется вести по блокам

Требуется раздельно фиксировать затраты по базовой деятельности и расходы на управление.

После подсчетов расходов требуется перенести показатели в разрезе реализованного или произведенного товара. Данная мера необходима для анализа фактической рентабельности.

Что даст правильное ведение расчетов? Это позволит найти показатели реальной прибыльности предприятия.