Понятие себестоимости в бухгалтерском учете (нюансы)

Содержание:

- Некоторые особенности реализации отгруженного продукта

- Разновидности издержек обращения в торговле

- Закрытие счета 26

- BzBook.ru

- Как распределяются общепроизводственные расходы

- Директ Костинг: проводки

- Понятие и основные задачи учета процесса реализации (продажи)

- Отражение готовой продукции в бухгалтерском балансе предприятия

- Списание фактической производственной себестоимости выпущенной продукции

- Учет прочего выбытия (списания, безвозмездной передачи) материалов. Бухгалтерские проводки

- Расчет себестоимости в 1С:Управление нашей фирмой

- Классификация затрат в налоговом учете

- Как отражаются запасы

Некоторые особенности реализации отгруженного продукта

Отгрузка товарной продукции сопровождается изменением и переходом права собственности на нее. Смена собственника имеет место в ситуации продажи товара, когда (ст. 223 ГК РФ):

- продукт доставляется приобретателю продавцом;

- доставка ценностей до покупателя выполняется сторонним перевозчиком;

- передача продукции изготовителем производится продавцу непосредственно.

Вопрос: Как отразить в бухгалтерском и налоговом учете формирование резерва по сомнительному долгу покупателя, возникшему в связи с отгрузкой продукции? По результатам инвентаризации на конец I квартала у организации имеется необеспеченная дебиторская задолженность покупателя в размере 1 180 000 руб. (в том числе НДС) со сроком просрочки платежа 55 дней, возникшая в этом же квартале. Указанная необеспеченная дебиторская задолженность признана сомнительной. Кредиторской задолженности перед этим покупателем у организации нет. Иная просроченная дебиторская задолженность у организации отсутствует. Согласно учетной политике для целей налогообложения прибыли применяется метод начисления, организация формирует резерв по сомнительным долгам, отчетными периодами признаются I квартал, полугодие и девять месяцев календарного года. Посмотреть ответ

Факт продажи сопровождается документально (договорами, накладными, актами приема-передачи). Законодательством не запрещено использовать в договоре момент смены права собственности на товарную массу при ее получении или в течение определенного периода, в том числе после внесения частичной оплаты, непосредственно в момент передачи изделия на склад покупателя. Но любое условие должно обязательно найти отражение в соглашении участников сделки.

Вопрос: Как отразить в учете расчеты с покупателем продукции на условиях 100%-ной предоплаты (аванса), если отгрузка продукции производится в течение пяти календарных дней со дня получения денежных средств? Организация в марте получила в счет предстоящей отгрузки продукции, реализация которой облагается НДС по ставке 20%, аванс на сумму 120 000 руб., что составляет 100% договорной стоимости продукции. Продукция отгружена в апреле в течение пяти календарных дней с даты получения аванса. Доходы и расходы в целях налогообложения прибыли определяются методом начисления. Посмотреть ответ

Оплата товарной массы производится покупателем в момент ее получения или в течение определенного периода, оговариваемого сторонами. После совершения платежа получатель продукта становится его полноправным собственником.

При отсутствии перечисления денег за поставленный продукт в оговоренный ранее сторонами срок товар подлежит возврату продавцу. При нарушении срока внесения платежа продавец имеет право требовать возврат продукта либо оплату за него.

К сведению! Подобные условия указываются в соглашении сторон, также как и критерии по изменению правообладателя на предмет договора или право распоряжения им со стороны приобретателя до окончания процедуры расчета.

Разновидности издержек обращения в торговле

Систематизация ИзО предполагает их упорядочение по общим особенностям:

| Классификационныйкритерий | Виды | Примеры |

| ∑ товарооборота | – условно-переменные | ИзО, связанные с сохранением товара, его упаковкой, рассортировыванием |

| – условно-постоянные | Аморт.; Потраченные на аренду средства | |

| – смешанные | Зарплата сотрудникам, прочие издержки | |

| Состав | – комплексные | Расфасовочные и упаковочные издержки, соблюдение условий сохранности |

| – одноэлементные | Рекламные траты | |

| Место появления | – внутренние | Обучение персонала и повышение его квалификации; зарплата |

| – внешние | Транспортировочные потери | |

| Как относятся на издержки | – прямые | Стоимость перевозки; затраты на упаковку товарных единиц, надлежащее хранение |

| – косвенные | Суммы на содержание управленческого персонала, рекламные расходы | |

| Экономическая природа | – чистые | Относятся к денежному обороту; реклама |

| – дополнительные | Траты на незапланированный ремонт; дополнительную фасовку | |

| Учет в фирме | – явные | Амортизация ОС; зарплата |

| – неявные | Возможности упущенные, к примеру, доход который можно было получить | |

| Периодичность возникновения | – текущие | Зарплата; содержание осн. средств, инвентаря |

| – единовременные | Оплата одноразовой работы | |

| – прочие | Расходы на доставку | |

| Уровень управляемости | управляемые (дискреционные) | Объем затрат устанавливается свободно, в зависимости от позиций фирмы |

| Неуправляемые (недискреционные) | Налоги, взносы |

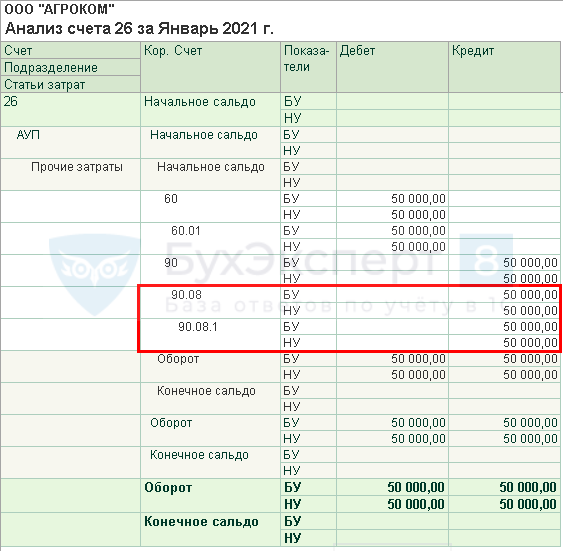

Закрытие счета 26

Производственные затраты, формирующие фактическую себестоимость НЗП и ГП, рекомендуется учитывать на счетах 20 «Основное производство» без заполнения субконто Продукция, «Вспомогательные производства» и «Общепроизводственные расходы». Например, зарплату начальника цеха учитывайте на счете , а не на счете . Здесь же отразите расходы подразделений, которые обслуживают производство, но не выпускают продукцию. Например, затраты Лаборатории.

Закрытие счета 26 на счет 90.08

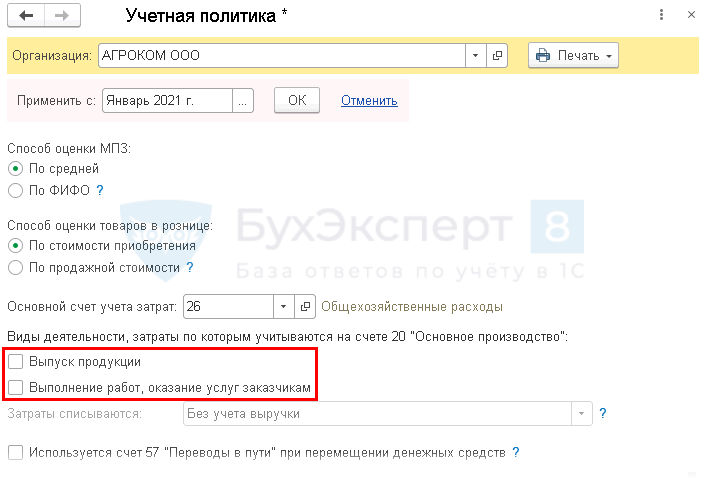

Если в разделе Главное — Учетная политика установлено, что используется счет 20, то на счете следует учитывать только управленческие расходы, т. к. он полностью закрывается в текущем периоде.

После проведения процедуры закрытия месяца «Общехозяйственные расходы» счет полностью относится на счет 90.08.1 «Управленческие расходы» в БУ и НУ (п. 26 ФСБУ 5/2019). Закрытие счета проверьте с помощью отчета Анализ счета (Отчеты – Стандартные отчеты). На конец месяц сальдо по счету быть не может.

Если речь идет о защите регулируемых тарифов, то данный функционал реализован в версии КОРП.

В версии КОРП управленческие затраты могут распределяться по номенклатурным группам пропорционально базе распределения, указанной в учетной политике. Для этого в План счетов к счету 90.08.1 добавляется субконто Номенклатурные группы.

В версии ПРОФ такую функциональность внедрять не планируется.

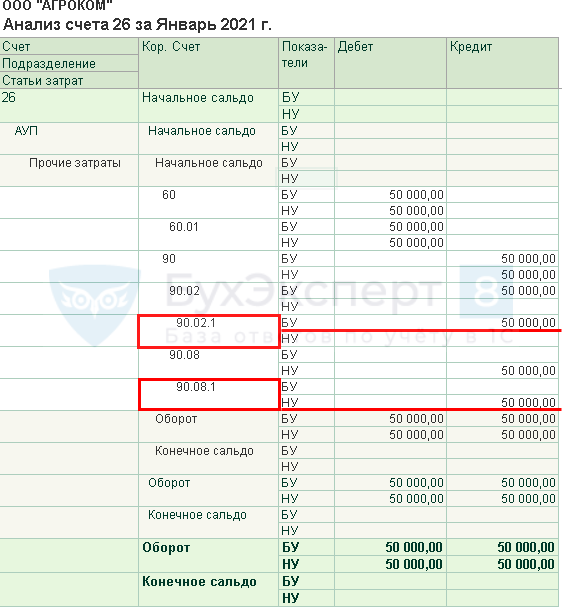

Закрытие счета 26 на счет 90.02

Если производства нет, и все затраты учитываются на счете «Общехозяйственные расходы», то применение счета 20 в настройках Учетной политики не указывается (Главное – Учетная политика).

В этом случае все расходы закрываются в:

- БУ — на счет 90.02.1 «Себестоимость продаж»;

- НУ: косвенные расходы — на счет 90.08.1 «Управленческие расходы»;

- расходы, установленные как прямые в настройках по налогу на прибыль — на счет 90.02.1 «Себестоимость продаж».

Закрытие счета проверьте с помощью отчета Анализ счета (Отчеты – Стандартные отчеты). На конец месяц сальдо по счету быть не может.

BzBook.ru

III.2.2. Особенности списания издержек обращения.

Для обобщения информации о расходах, связанных с продажей товаров, служит счет 44, по дебету которого накапливаются суммы произведенных торговой организацией расходов, связанных с реализацией товаров (за исключением тех, которые включаются в состав фактической себестоимости товаров). Эти суммы в конце месяца полностью списываются в дебет счета 90 «Продажи», субсчет 90-2 «Себестоимость продаж» или отдельный субсчет «Издержки обращения» (кроме транспортных расходов на доставку товаров от поставщика). Как уже отмечалось, одной из особенностей учета организаций, осуществляющих торговую деятельность, является возможность отражения транспортных расходов, связанных с приобретением товаров, как в составе издержек обращения, так и в составе фактической себестоимости товаров. При этом организация сама принимает решение о выборе того или иного метода отражения в учете таких затрат. Причем выбранный вариант должен быть зафиксирован в учетной политике организации для целей бухгалтерского учета.

Рассмотрим на примере расчет среднего процента издержек обращения и порядок отражения таких операций в бухгалтерском учете.

Пример.

Учетной политикой для целей бухгалтерского учета ООО «Альтернатива», осуществляющего оптовую торговлю промышленными товарами, предусмотрено отнесение транспортных расходов на издержки обращения. Товары приходуются в бухгалтерском учете по покупным ценам.

На начало отчетного периода (месяца) на счете 44 числился переходящий остаток транспортных расходов в размере 20 000 руб.

За отчетный период (месяц) организацией произведены расходы по оплате транспортных услуг на сумму 55 000 руб. При этом за месяц были реализованы товары на сумму 300 000 руб. Остаток товаров на складе на конец месяца составил 270 000 руб.

Помимо расходов на доставку товаров от поставщика на склад, ООО «Альтернатива» в отчетном периоде произвело иные затраты, связанные с продажей товаров, на сумму 40 000 руб.

Все вышеприведенные суммы не включали НДС.

Таким образом, средний процент издержек обращения должен был рассчитываться следующим образом (применяем формулу, приведенную в разделе, посвященном обложению торговых операций налогом на прибыль).

При этом условно расчеты можно разделить на два этапа.

На первом этапе определяем соотношение издержек обращения (транспортных расходов) к стоимости товаров:

(20 000 руб. + 55 000 руб.) : (300 000 руб. + 270 000 руб.) х х 100 % = 13,16 %.

Затем (вторым этапом) находим величину транспортных расходов, приходящуюся на остаток товаров на складе на конец месяца, которая равна 35 532 руб. (270 000 руб. х 13,16 %). Следовательно, за отчетный период (месяц) подлежали списанию в дебет счета 90 транспортные расходы на сумму 39 468 руб. .

Списание издержек обращения в конце месяца должно быть оформлено в бухгалтерском учете следующими проводками:

Д-т 90, субсчет 90-2 «Себестоимость продаж» или субсчет «Издержки обращения», К-т 44– 39 468 руб. – списаны издержки обращения в части транспортных расходов, произведенные организацией за отчетный период (месяц);

Д-т 90, субсчет 90-2 «Себестоимость продаж» или субсчет «Издержки обращения», К-т 44 – 40 000 руб. – списаны прочие издержки обращения (помимо транспортных расходов), произведенные организацией за отчетный период (месяц).

Остаток издержек обращения (транспортных расходов) на счете 44 в бухгалтерской отчетности ООО «Альтернатива» должен был быть отражен в составе затрат в незавершенном производстве (издержках обращения).

Как распределяются общепроизводственные расходы

При выборе методики распределения ОПР необходимо учитывать специфику производства и нормы, закрепленные в налоговой политике организации. Существует общая формула распределения общехозяйственных и общепроизводственных расходов:

К (ОПР) = ОПР/Б

К – искомый коэффициент, ОПР – величина общих расходов, Б– база, на которую распределяются все учтённые затраты.

Расчёт по этой формуле дает четкое представление о том, сколько рублей ОПР ложится на 1 рубль базы распределения. При этом выбор базы должен происходить с учётом отражения взаимосвязи общепроизводственных затрат и конечной себестоимостью товара, услуги или продукта производства.

Директ Костинг: проводки

Основной целью использования этой системы является определение себестоимости продукта без присутствия постоянных затрат. Так достигается увеличение маржинального дохода при продаже продукта. Проводки при отнесении затрат будут следующими:

| Операции | Д/т | К/т |

| Переменные затраты: | ||

| Материалы | 20 | 10 |

| Зарплата цеховых рабочих | 20 | 70 |

| Социальные платежи | 20 | 69 |

| Условно — переменные расходы | ||

| Услуги вспомогательных производств | 20 | 23 |

| Общепроизводственные расходы отрасли | 20 | 25 |

| Условно — постоянные расходы | ||

| АУР | 90/2 | 25 |

| Собственные расходы по выпуску товара | 90/2 | 20 |

| Постоянные затраты | ||

| Общехозяйственные | 90/2 | 26 |

Понятие и основные задачи учета процесса реализации (продажи)

Средства предприятия, участвуя в хозяйственной деятельности, совершают кругооборот. Движение средств определено тремя относительно самостоятельными процессами: снабжение, производство, реализация.

Процесс продажи продукции является завершающим этапом кругооборота средств предприятия. На данном этапе осуществляется комплекс мероприятий по сбыту готовой продукции, работ, услуг покупателю. Результатом процесса продажи для организации-производителя является выручка, которую предприятие использует на восстановление материальных запасов, поддержание процессов снабжения и производства, на формирование средств накопления для осуществления иных целей. Процесс продажи продукции осуществляется в четыре этапа: 1) заключение договора; 2) составление плана реализации с учетом остатков на складе; 3) выполнение условий поставки продукции определенных договором; 4) поступление оплаты на расчетный счет.

Процесс продажи продукции является завершающим этапом кругооборота средств предприятия. На данном этапе осуществляется комплекс мероприятий по сбыту готовой продукции, работ, услуг покупателю. Результатом процесса продажи для организации-производителя является выручка, которую предприятие использует на восстановление материальных запасов, поддержание процессов снабжения и производства, на формирование средств накопления для осуществления иных целей. Процесс продажи продукции осуществляется в четыре этапа: 1) заключение договора; 2) составление плана реализации с учетом остатков на складе; 3) выполнение условий поставки продукции определенных договором; 4) поступление оплаты на расчетный счет.

Процесс реализации продукции (работ, услуг) – это процесс в ходе, которого предприятие реализует готовую продукцию (работы, услуги) покупателю и получает выручку.

Документальное подтверждение факта продажи свидетельствует о том, что произведенная продукция соответствует по качеству, ассортименту, условиям поставки и цене согласно рыночного спроса. Ответ на главный вопрос: «Сумело ли предприятие на полученные средства в виде выручки покрыть понесенные затраты и получить прибыль?», предприятие может только после того, как произведенная продукция будет реализована. В связи с чем перед бухгалтерским учетом на данном этапе стоят следующие задачи:

- Правильно поставленный первичный учет на стадии процесса реализации продукции (работ, услуг);

- Экономически обоснованная цена на реализованную продукцию;

- Правильно рассчитанная фактическая себестоимость реализованной продукции;

- Осуществление контрольной функции за своевременным погашением дебиторской задолженности;

- Расчет финансового результата от реализации продукции.

Отражение готовой продукции в бухгалтерском балансе предприятия

Готовая продукция отражается в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости (п. 59 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина России от 29.07.1998 N 34н).

В бухгалтерском балансе стоимость остатков готовой продукции, не реализованной и не отгруженной покупателям на отчетную дату, указывается по стр. 1210 «Запасы».

Организации самостоятельно определяют детализацию этого показателя.

Например, в балансе может быть обособленно приведена информация о стоимости материалов, готовой продукции и товаров, затратах в незавершенном производстве, если такая информация признается организацией существенной.

Если в текущем учете готовая продукция отражается по фактической производственной себестоимости, то и в бухгалтерском балансе она отражается по фактической производственной себестоимости (дебетовый остаток счета ).

При отражении в учете выпуска готовой продукции по нормативной (плановой) производственной себестоимости с использованием счета в балансе показывают нормативную (плановую) производственную себестоимость готовой продукции.

Списание фактической производственной себестоимости выпущенной продукции

Списание фактической производственной себестоимости выпущенной продукции в бухгалтерском учете проводится в несколько способов.

Фактическая производственная себестоимость

— это сумма всех затрат, на выпуск продукции. Списание данной себестоимости в бухгалтерском учете ведется без использования или с использованиемсчета 40 — Выпуск продукции (работ, услуг) . Если счет 40 не учитывается, то списание фактической себестоимости продукции, изготовленной в основном производстве, показывают проводкой:

Дебет 43 — Кредит 20 (23, 29)

. План используемых счетов представлен в таблице ниже.

План счетов

| Номер счета | Наименование счета |

| 10 | Материалы |

| 20 | Основное производство |

| 23 | Вспомогательные производства |

| 29 | Обслуживающие производства и хозяйства |

| 40 | Выпуск продукции (работ, услуг) |

| 43 | Готовая продукция |

| 90 — 2 | Себестоимость продаж |

Стоимость готовой продукции учитывают сразу на счет 10, если она выпущена для дальнейшего процесса производства. Списание готовой продукции отражается по кредиту счета 43.

Если учет готовой продукции ведется с использованием счета 40, то после того как изготовленную продукцию передали на склад, делают запись: Дебет 43 — Кредит 40

. Кредит 40 счета отражает выпущенную из производства продукцию по плановой себестоимости:

Списание фактической себестоимости в условиях использования счета 40 отражается записью: Дебет 40 — Кредит 20

Плановая себестоимость

– может быть основана на данных предыдущего периода, на основе рыночных цен или других показателях на усмотрение самой организации. Как правило, плановая себестоимость готовой продукции отличается от фактической себестоимостью. В результате на счете 40 возникает дебетовое или кредитовое сальдо.

Дебетовое сальдо

по данному счету — это перерасход, т.е. когда фактическая себестоимость превышает над плановой.Кредитовое сальдо – экономия, т.е. когда плановая себестоимость превышает над фактической.

Дебетовое сальдо по счету 40 по итогам месяца списывают проводкой:

Дебет 90-2 Кредит 40

Кредитовое сальдо по счету 40 по итогам месяца списывают сторнировочной записью:

Дебет 90-2 Кредит 40.

В таблицах представлен бухгалтерский учет готовой продукции без и с использованием счета 40 соответственно:

Учет готовой продукции без использования счета 40

| № | Операция | Дебет | Кредит |

| 1 | Оприходована готовая продукция на складе по учетным ценам | 43 | 20 (23, 29) |

| 2 | Списано отклонение фактической себестоимости от нормативной (плановой) себестоимости: | 43 | 20 (23, 29) |

| 3 | списана себестоимость продукции при реализации | 90-2 | 43 |

| 4 | списан перерасход | 90-2 | 43 |

| 5 | списана экономия | 90-2 | 43 |

Учет готовой продукции с использованием счета 40

| № | Операция | Дебет | Кредит |

| 1 | Оприходована готовая продукция на складе по учетным ценам | 43 | 40 |

| 2 | Отражен выпуск продукции в конце месяца по фактической производственной себестоимости | 40 | 20 |

| 3 | списана себестоимость продукции при реализации | 90 | 43 |

| 4 | списан перерасход | 90-2 | 40 |

| 5 | списана экономия | 90-2 | 40 |

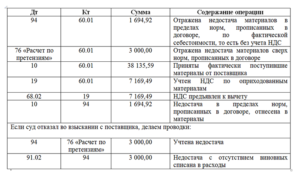

Учет прочего выбытия (списания, безвозмездной передачи) материалов. Бухгалтерские проводки

Списание материалов может осуществляться в следующих случаях:

- пришедшие в негодность по истечении сроков хранения;

- морально устаревшие;

- при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.

Подготовка необходимой информации для принятия решения о списании материалов осуществляется Комиссией с участием материально ответственных лиц. По результатам осмотра Комиссия составляет Акт на списание материалов по каждому подразделению организации, по материально ответственным лицам.

Списание материалов, передаваемых по договору дарения или безвозмездно, осуществляется на основании первичных документов на отпуск материалов (товарно-транспортных накладных, заявлений на отпуск материалов на сторону и др.). В статье 146 «Объект налогообложения» НК РФ сказано, что передача права собственности на активы на безвозмездной основе, признается реализацией, то есть подлежит обложению НДС.

Ниже приведены бухгалтерские проводки, отражающие списание и безвозмездную передачу материалов

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Учет недостачи (порчи) материалов при наличии виновных лиц | ||||

| 94 | 10 | Отражено списание балансовой стоимости материалов на основании акта списания, составленного комиссией | Фактическая себестоимость списанных материалов | Акт списания материалов |

| 20 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов основного производства | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 23 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов вспомогательных производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 25 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общепроизводственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 26 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общехозяйственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 29 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов обслуживающих производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 73.2 | 94 | Отражено списание недостачи (потери от порчи) материалов на виновных лиц сверх норм естественной убыли | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 91.2 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по недостачам (потерям) материалов сверх норм естественной убыли | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| 50.01 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам денежными средствами | Сумма недостачи | Приходный кассовый ордер. Форма № КО-1 |

| 70 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам за счет заработной платы | Сумма недостачи | Бухгалтерская справка-расчет |

| Особенности учета недостачи (порчи) материалов при отсутствии виновных лиц. В данной ситуации сумма превышения нормы естественной убыли списывается не на счет 73, а на счет 91 | ||||

| 91.2 | 94 | Отражено списание недостачи (потери от порчи) материалов сверх норм естественной убыли при отсутствии виновных лиц либо недостачи, во взыскании которых отказано судом | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| Учет утраты материалов в результате стихийных бедствий | ||||

| 99 | 10 | Отражено списание материалов, утраченных в результате стихийных бедствий | Себестоимость утраченных материалов | Акт списания материалов |

| 99 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по утраченным материалам | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| Учет безвозмездной передачи материалов | ||||

| 91.2 | 10 | Отражено выбытие материалов | Фактическая себестоимость материалов | Накладная (ТМФ № М-15)Счет фактура |

| 91.2 | 68.2 | Начислен НДС в бюджет со стоимости безвозмездно переданных материалов | Сумма НДС | Накладная (ТМФ № М-15)Счет фактураКнига продаж |

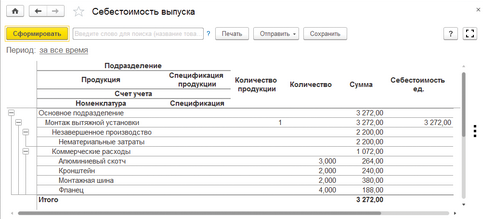

Расчет себестоимости в 1С:Управление нашей фирмой

В этой программе можно продавать товары, оказывать услуги и производить продукцию.

Себестоимость продукции

Отражение выпуска необходимо начинать с документа «заказ на производство». В нем указывается, что мы будем производить и из каких материалов. Материалы подтянутся в документ автоматически в том случае, если на продукцию заведена спецификация, из чего она будет выпускаться.

Далее на основании заказа проводится документ производства. В нем при необходимости указываются отходы по нулевой стоимости.

После этого отражается сдельный наряд для заполнения затрат на заработную плату сотрудников.

Все выше перечисленные параметры будут являться прямыми затратами на выпуск. Для их корректного расчете во всех документах должно быть указано одно и то же подразделение, а сдельный наряд должен быть закрытым.

Косвенные затраты, которые должны быть включены в состав расчета, проводятся документом «Приходная накладная». Проваливаемся в карточку номенклатуры, которая выбрана в документе, наверху гиперссылка «счета учета». Необходимо указать счет учета затрат, в котором задаем способ распределения, например, по объему выпуска.

Следующим шагом выполните закрытие периода. И смотрим отчет «Себестоимость выпуска».

Себестоимость товаров

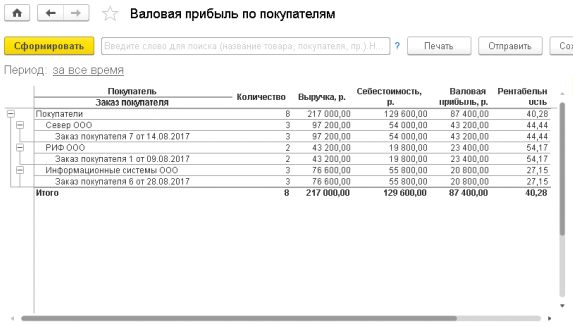

Все товары закупаются и приходуются на склад документом «Приходная накладная». Продажа оформляется документом «Расходная накладная» на основании заказа покупателя.

В любой момент времени мы можем сформировать отчет «Продажи» и «Валовая прибыль по покупателям» и посмотреть себестоимость продаж, валовую прибыль и выручку.

Эти отчеты формируются на основании данных накладных, поэтому не требуется каждый раз выполнять регламентные операции.

Себестоимость услуг

Когда предприятие занимается выполнением работ, в системе отражается документ «Заказ-наряд». Укажем, что было сделано. Выбираем номенклатуру с видом «работа». Заполняем использованные материалы. Заполняем товары, если попутно что-то отгружаем клиенту и это должно быть в одном счете с услугами. Отражаем сдельную зарплату за выполнение этих работ.

Себестоимость можно посмотреть отчетом.

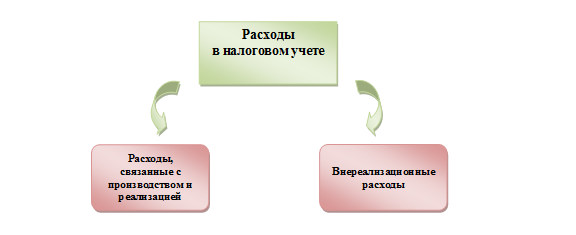

Классификация затрат в налоговом учете

Расходы в налоговом учете, как и в бухгалтерском учете, подразделяются в две основные группы.

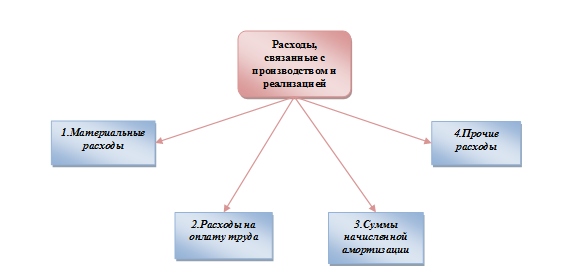

Основная группа расходов — «Расходы, связанные с производством и реализацией» — по своему экономическому содержанию подразделяется на подгруппы:

Как видим из схем, в налоговом учете расходы подразделяются примерно так же, как и в бухгалтерском учете, за исключением расходов по отчислению на социальные нужды, которые не выводятся в отдельную подгруппу.

Примеры расходов по подгруппам

1. Материальные расходы:

- сырье и материалы;

- материалы для упаковки, для проведения испытаний, исследований; расходуемые при содержании основных средств;

- инструмент, инвентарь, приборы, спецодежда;

- комплектующие, полуфабрикаты;

- электроэнергия, теплоэнергия, вода, газ;

- услуги производственного характера сторонних организаций и собственных подразделений;

- содержание зданий и сооружений;

- транспортные расходы;

- природоохранные мероприятия:

- потери в пределах норм естественной убыли и технологические потери.

2. Расходы на оплату труда:

- оклады, начисления по тарифным ставкам, по сдельным расценкам;

- премии, надбавки;

- оплата питания, коммунальных услуг в предусмотренных законодательством случаях;

- предоставление форменной одежды;

- начисление среднего заработка за время выполнения гособязанностей;

- отпускные;

- компенсация за неиспользованный отпуск;

- выплаты за выслугу лет;

- компенсации при сокращении, увольнении;

- «северные» надбавки;

- учебные отпуска;

- оплаты вынужденных простоев;

- дополнительные взносы на накопительную пенсию;

- страхование жизни работников на срок не менее пяти лет;

- добровольное медицинское страхование на срок не менее одного года;

- выплаты за вахтовый метод работы;

- начисления за время повышения квалификации;

- донорские;

- по договорам гражданско-правового характера;

- резервы на отпуска и выслугу лет;

- возмещение процентов, уплаченных кредитным организациям при приобретении жилья (в пределах 3% от фонда оплаты труда);

- другие виды начислений, предусмотренных трудовым и (или) коллективным договором.

3. Суммы начисленной амортизации — суммы отчислений на амортизацию, определяемые в зависимости от выбранного организацией метода начисления.

Как определяется амортизируемое имущество и как рассчитывается амортизация, узнайте в статье «Какой выбрать метод начисления амортизации в налоговом учете?».

4. Прочие расходы:

- налоги и сборы;

- расходы по сертификации;

- комиссионные, портовые, аэродромные сборы;

- подъемные в пределах норм;

- обеспечение пожарной безопасности;

- по соблюдению условий труда и техники безопасности;

- подбор персонала;

- гарантийный ремонт и обслуживание;

- арендные платежи;

- лизинговые платежи;

- содержание служебного транспорта;

- командировочные;

- юридические, аудиторские, консультационные, маркетинговые, бухгалтерские услуги;

- услуги нотариуса;

- услуги по управлению организацией;

- представительские;

- канцтовары, почтовые расходы;

- программы для ЭВМ;

- реклама;

- освоение новых производств;

- использование патентов;

- на социальную защиту инвалидов;

- потери от брака;

- взносы от несчастных случаев;

- выплаты по больничным листам за счет организации;

- вступительные взносы и др. Внереализационными расходами согласно ст. 265 НК РФ являются те обоснованные расходы, образование которых непосредственно не связано с производством и (или) реализацией продукции (товаров, услуг, работ).

Примеры внереализационных расходов:

- расходы по имуществу, переданному в аренду (лизинг), кроме организаций, для которых этот вид деятельности является основным;

- проценты, предъявленные организации по ее долговым обязательствам;

- расходы по выпуску, обслуживанию ценных бумаг;

- отрицательная курсовая разница;

- формирование резерва по сомнительным долгам;

- судебные расходы;

- услуги банков и другие.

Помимо этих группировок, расходы, связанные с производством и реализацией, в налоговом учете подразделяются на прямые и косвенные. Такое распределение имеют организации, определяющие доходы и расходы по методу начисления.

Более подробно о распределении расходов на прямые и косвенные прочтите в статье «Как разделить расходы по налогу на прибыль на прямые и косвенные?».

Как отражаются запасы

Запасы в балансе состоят из нескольких категорий:

- материалы, сырье;

- готовая продукция;

- расходы будущих периодов;

- незавершенное производство;

- товары для продажи.

Что делать с материалами

Сырье и материалы, которые не были отданы для изготовления изделий, в строке 1210 бухгалтерского баланса собирают информацию об остатках по дебету и кредиту счетов:

Специфика сырья может быть самой разнообразной в зависимости от того, чем занимается предприятие. Например, при изготовлении вин в качестве сырья может выступать виноград и все сопутствующие ингредиенты, необходимые в процессе приготовления.

Материалы, помимо сырья, разделяются на более узкие подвиды:

- Покупные полуфабрикаты и комплектующие.

- Тара.

- Топливо.

- Запасные части.

- Материалы, отданные в переработку на сторону.

- Стройматериалы.

- Инвентарь и инструменты.

- Спецодежда.

- Прочие запасы.

Для каждой категории в Плане счетов предусмотрен собственный субсчет. В бухгалтерском учете материалы в течение года:

- покупаются;

- списываются;

- участвуют в изготовлении продукта технологического процесса.

При этом они отображаются по фактической себестоимости без учета НДС. Это означает, что стоимость материала включает в себя, помимо цены в накладной, сопутствующие расходы на:

- транспортировку;

- заготовку;

- страхование;

- консультации по приобретению;

- пошлины на таможне;

- премии посредникам.

Зато списываться запасы могут тремя разными способами по выбору организации. Наиболее распространенным способом и простым в применении считается списание по фактической себестоимости.

Примечание от автора! Если у организации нет складского учета, то на конец года материалы должны списываться максимально. Наличие в учете запасов вызывает недоумение у проверяющих лиц, так как остаткам негде храниться. Можно оставлять только спецодежду.

На материалах надо отражать основные средства стоимостью менее 40000 рублей. Конечно, их не будут списывать безвозвратно, но по окончании месяца они должны переноситься на забаланс как малоценные активы, поэтому в Форме № 1 их быть не должно.

Формула отражения материальных ценностей в балансе:

Дебетовое сальдо 10, 11 счетов – кредитовое сальдо 14 счета + дебетовое сальдо 15, 16 счетов.

Готовая продукция для отчета

43 счет «Готовая продукция» используется для накопления изготовленных, но не проданных изделий предприятия. Он образуется в результате использования сырья и материалов, после обработки которых появляется конечный продукт.

Готовая продукция может учитываться по фактической или плановой себестоимости. При применении фактического способа типовая проводка следующая:

Дебет 43 Кредит 20 – продукция поступила на склад.

Учет по методу плановой себестоимости предполагает использование 40 счета «Выпуск продукции»:

Дебет 43 Кредит 40 – оприходованы изделия на складе.

После того как продукция попала на склад, ее необходимо продать. Нереализованная продукция попадает в строку 1210 баланса как дебетовый остаток.

Товары на перепродажу в составе отчетности

Товары, предназначенные для продажи, отображаются в балансе:

Дебетовое сальдо 41 счета «Товары на складе» — кредитовое сальдо 42 счета «Торговая наценка» + дебетовое сальдо 44 счета «Расходы на продажу» + дебетовое сальдо 45 счета «Товары отгруженные».

Например, у фирмы ООО «Южный берег» в бухгалтерском учете по завершении года следующие данные:

|

Счет, субсчет |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

|---|---|---|---|---|---|---|

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

|

250 000,00 |

200 000,00 |

50 000,00 |

||||

|

100 000,00 |

150 000,00 |

50 000,00 |

||||

|

150 000,00 |

100 000,00 |

50 000,00 |

||||

|

16 000,00 |

10 000,00 |

6 000,00 |

||||

|

Итого развернуто |

516 000,00 |

460 000,00 |

106 000,00 |

50 000,00 |

Поскольку цифры в балансе по требованиям Приказа №66 н показываются в тысячах или миллионах рублях, то в строку 1210 надо записать:

50 – 50+ 50 + 6 = 56 тысяч.

Затратные счета незавершенки

Незавершенному производству необходимо отражаться в балансе как сумме остатков по дебету:

Это затратные счета. Они называются так потому, что на них предприятие собирает все расходы, которые касаются непосредственно производственного процесса.

Заметка автора! В идеале в конце года все затраты должны закрываться, то есть обнуляться.

Что сделать с расходами будущих периодов

Наконец, необходимо учитывать дебетовое сальдо по счету 97 «Расходы будущих периодов». Это такие затраты, на которые компания потратилась в текущем месяце, но вычитаться они будут в следующем временном отрезке. К перечню расходов могут принадлежать:

- сертификация и лицензирование;

- страхование;

- программные продукты и абонентское обслуживание;

- прочие отложенные на будущее расходы.

Например, если объект застрахован на год, то фирма покупает страховой полис за полную стоимость.