Типы хозяйственных операций в бухгалтерском учете

Содержание:

- Безвозмездное поступление

- Проводка — перечислено с расчетного счета поставщикам

- Характеристика счета 60 «Расчеты с поставщиками и заказчиками»

- Оплата за другую организацию — проводки 1С 8.3 Бухгалтерия

- Учет безвозмездного поступления материалов. Бухгалтерские проводки

- Счет 60: учет векселя для погашения задолженности

- Как используется бухгалтерский счет 60?

- Расчеты по кредитной карте

- В корреспонденции с какими счетами применимы дебет 60 и кредит 60?

- Основные бухгалтерские проводки по счету 60 с субчетами

- Счет 62 в бухгалтерском учете

- Пример на проводку Дт 60 Кт 76

- Бухгалтерские проводки

- Оборотно-сальдовая ведомость по счету 60

- Учет поступления материалов на основании авансовых отчетов. Бухгалтерские проводки

- В корреспонденции с какими счетами применимы дебет 60 и кредит 60?

Безвозмездное поступление

Определяя рыночную цену, ориентируйтесь на данные, которые у вас есть на день получения актива. Сведения об уровне текущих рыночных цен должны быть подтверждены документально или путем проведения экспертизы. Это следует из пункта 10.3 ПБУ 9/99.

Если доставку безвозмездно полученных материалов вы взяли на себя, то в фактическую себестоимость материалов следует включить эти затраты (п. 65 и 66 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

В бухучете безвозмездное поступление материалов отразите проводкой:

Дебет 10 (15) Кредит 98-2

– учтены безвозмездно поступившие материалы.

При списании безвозмездно полученных материалов в производство (на другие цели) отразите доход:

Дебет 98-2 Кредит 91-1

– признан доход от использования безвозмездно полученных материалов (стоимость фактически израсходованных материалов).

Такой порядок установлен Инструкцией к плану счетов.

Пример отражения в бухучете безвозмездного поступления материалов

В марте ООО «Альфа» безвозмездно получило материалы, рыночная стоимость которых составляет 100 000 руб. В апреле часть материалов (стоимостью 60 000 руб.) была отпущена в производство. В мае остальные материалы использованы для ремонта офиса. Организация учитывает материалы на счете 10 по фактической себестоимости (без использования счетов 15 и 16).

Бухгалтер «Альфы» сделал в учете такие проводки.

В марте:

Дебет 10 Кредит 98-2 – 100 000 руб. – отражено поступление материалов по рыночной стоимости.

В апреле:

Дебет 20 Кредит 10 – 60 000 руб. – отпущены материалы в производство;

Дебет 98-2 Кредит 91-1 – 60 000 руб. – отражена стоимость материалов, отпущенных в производство, в составе прочих доходов.

В мае:

Дебет 26 Кредит 10 – 40 000 руб. (100 000 руб. – 60 000 руб.) – израсходованы материалы на ремонт офиса;

Дебет 98-2 Кредит 91-1 – 40 000 руб. – отражены материалы, израсходованные на ремонт офиса, в составе прочих доходов.

Проводка — перечислено с расчетного счета поставщикам

Приобретение сырья, материалов, товаров, ОС, НМА, работ, услуг путем перевода безналичных средств — процесс несложный. Обычно это происходит в несколько этапов:

- Между хозсубъектами заключается договор поставки (выполнения работ, оказания услуг).

- Поставщик выставляет счет на оплату материалов (работ, услуг).

- Покупатель перечисляет полностью или частично — согласно условиям договора — сумму, указанную в счете.

- Происходит отгрузка в адрес покупателя.

Этапы могут различаться: кто-то обходится без договора, при этом все условия прописываются в счете; ценности (работы, услуги) могут быть оплачены и после их отгрузки (выполнения, оказания).

В учете при этом появляются следующие записи:

- Дт 60.2 Кт 51 — на основании платежного поручения и выписки банка отражено перечисление средств поставщику в счет будущей поставки матценностей (работ, услуг).

- Дт 08, 10, 20, 25, 41… Кт 60.1 — оприходованы ценности, работы, услуги на основании передаточных документов (накладные, акты и пр.) Ценности могут быть доставлены непосредственно поставщиком до покупателя, отправлены через грузоперевозочную компанию, либо покупатель забирает их по доверенности.

- Дт 19 Кт 60.1 — отражен НДС, если он выделен в счете-фактуре поставщика.

- Дт 60.1 Кт 60.2 — зачтен перечисленный аванс в счет поступивших ценностей, работ, услуг.

Если оплата происходит после отгрузки, то последняя запись в учете не делается, а со счетом 51 будет корреспондировать счет 60.1.

Характеристика счета 60 «Расчеты с поставщиками и заказчиками»

Нормы законодательства определяют, что счет 60 «Расчеты с поставщиками и заказчиками» является активно-пассивным счетом, у какого могут существовать два сальдо — по дебету и кредиту счета. То есть здесь указывается как дебиторская, так и кредиторская задолженность:

- Кредитовое сальдо по 60 счету означает, что у предприятия существуют невыполненные обязательства по перечислению средств за полученные ранее товары, работы, услуги.

- Дебетовое сальдо по 60 счету означает, что свои обязательства не выполнили организации, которые являются поставщиками работ, услуг, материальных ценностей в отношении компании, где ведется учет.

Кредит счета 60 показывает поступление материальных ценностей от компаний поставщиков, стоимость произведенных подрядчиками предусмотренных договорами работ, стоимость оказанных услуг. При этом стоимость поступивших по договорам товаров, работ, услуг может включать в себя суммы входящего НДС, которые должны быть оплачены поставщикам.

Дебет счета 60 отражает проведение оплаты по договорам в установленные в них сроки. Это может быть как предоплата, которая отражается в составе авансов, оплаченных, так осуществление оплаты за поставленные товары. Расчет может осуществляться также с помощью векселей.

Определение остаточного сальдо по счету зависит от того, какое сальдо было на начало:

- Если дебетовое, то нужно к нему прибавить оборот по дебету, и вычесть оборот по кредиту. Конечный остаток нужно отразить по дебету, если он на начало по дебету плюс дебетовый оборот больше оборота по кредиту счета. В противном случае остаток нужно отражать по кредиту счета.

- Если сальдо начальное кредитовое, то к нему прибавляется оборот по кредиту счета и вычитается оборот по дебету. Здесь действует тоже самое правило, если превышение пойдет в дебете, то и конечное сальдо будет дебетовым, иначе — это остаток по кредиту счета.

Внимание! Остатки по счету 60 показываются в разных разделах баланса. Дебетовое сальдо необходимо учитывать в составе дебиторской задолженности в активе баланса, а кредитовое сальдо — в пассиве баланса вносить в кредиторскую задолженность

Оплата за другую организацию — проводки 1С 8.3 Бухгалтерия

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Перечисление оплаты третьему лицу | |||||||

| 01 марта | 76.09 | 51 | 60 000 | 60 000 | Перечисление оплаты за поставщика третьему лицу | Списание с расчетного счета — Оплата поставщику | |

| Зачет оплаты в счет задолженности перед поставщиком | |||||||

| 01 марта | 60.01 | 76.09 | 60 000 | 60 000 | 60 000 | Зачет оплаты в счет задолженности перед поставщиком | Корректировка долга — Зачет авансов |

Перечисление оплаты третьему лицу

В день перечисления оформите Списание с расчетного счета (Банк и касса — Списание с расчетного счета).

Заполните документ так же, как при обычной оплате поставщику, указав:

- Получатель — третье лицо, которому фактически перечисляете деньги;

- Счет расчетов/авансов — 76.09.

Платежка заполняется аналогично обычной оплате поставщику с той разницей, что в Назначении платежа следует указать информацию, по которой третье лицо (получатель платежа) мог бы идентифицировать оплату.

Подробнее Документ Платежное поручение вид операции Оплата поставщику.

Зачет оплаты в счет задолженности перед поставщиком

После оплаты закройте задолженность перед поставщиком с помощью Корректировки долга (Покупки — Корректировка долга).

В качестве Поставщика (кредитора) укажите поставщика, которому вы должны. А в поле Новый поставщик — того, кому вы перевели платеж по письму поставщика.

Заполните автоматически табличную часть существующими остатками по договорам с поставщиком и удалите при необходимости лишние строки.

В поле Новый договор выберите основание, по которому перечислили третьему лицу деньги.

Контроль

В результате проведения документа закрываются обе задолженности — убедитесь в этом с помощью Оборотно-сальдовой ведомости по счету 60 и 76 (Отчеты — Оборотно-сальдовая ведомость по счету).

В ОСВ по обоим счетам должно быть нулевое сальдо по этим контрагентам (и договорам с ними).

Учет безвозмездного поступления материалов. Бухгалтерские проводки

В бухгалтерском учете, согласно п. 16 ПБУ 9/99 «Доходы организации», доходы в виде безвозмездного получения имущества признаются «по мере образования (выявления).»

В налоговом учете, согласно пп. 1 п. 4 статьи 271 «Порядок признания доходов при методе начисления» НК РФ, доходы в виде безвозмездного получения имущества признаются на дату подписания сторонами акта приема-передачи имущества.

Согласно п. 9 ПБУ 5/01 «Учет материально-производственных запасов» «фактическая себестоимость материально-производственных запасов, полученных организацией по договору дарения или безвозмездно … определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету».

Исходя из вышеприведенных положений, безвозмездное поступление материалов можно отражать в учете ниже следующими проводками.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 10 | 91.1 | Отражаем безвозмездное поступление материалов. Субсчет счета 10 определяется видом поступаемых материалов | Рыночная стоимость материалов на дату принятия к учету | Приходный ордер (ТМФ № М-4)Акт приема передачи материалов |

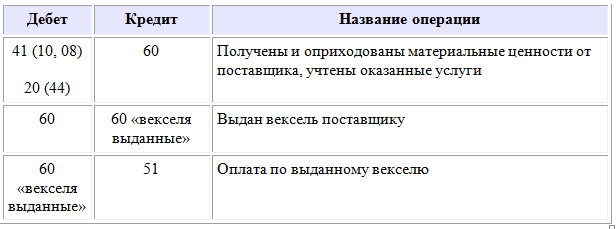

Счет 60: учет векселя для погашения задолженности

В обеспечение задолженности выдается вексель. В этом случае в таблице нужно открыть субсчет «Выданные векселя», как в таблице:

Информации по бухучету (счет 60) существует довольно много, и не всегда она дается легко. Мы стараемся предоставить ее максимально доступно и понятно. Ну а если и этого мало, и вам кроме понимания темы нужно выполнить какую-нибудь супер-сложную контрольную/лабораторную/курсовую по этому странному предмету – обращайтесь .

Бухгалтерский счет 60 «Расчеты с поставщиками и подрядчиками» предназначается для формирования данных о произведенных предприятием расчетах с контрагентами по приобретенным ценностям, услугам, выполненным работам. Благодаря системе двойной записи и корреспонденции счета 60, здесь отражаются сведения по акцептованным поставкам и операциям, документы на которые еще отсутствуют (при неотфактурованных сделках). Рассмотрим, в каком порядке ведется учет оприходования имущества или услуг/работ – проводки по сч. 60 вы найдете ниже.

Как используется бухгалтерский счет 60?

В соответствии с приказом Минфина РФ «Об утверждении Плана счетов бухгалтерского учета» от 31.10.2000 № 94н (далее — план счетов) сч. 60 «Расчеты с поставщиками и подрядчиками» применяется для бухгалтерской записи операций по следующим хозяйственным взаимоотношениям с поставщиками:

- приобретение ТМЦ;

- принятие выполненных работ;

- потребление оказанных услуг;

- неотфактурованные поставки.

- прочие операции, которые отражаются на счете 60 и предусмотрены планом счетов.

При этом для детализации и корректности отражения информации по операциям используются субсчета к счету 60. Важным моментом при открытии субсчетов является необходимость их закрепления в рабочем плане счетов компании, который утверждается учетной политикой.

О рекомендациях по составлению рабочего плана счетов см. материал «Рабочий план счетов бухгалтерского учета — образец 2021».

Рассмотрим примеры возможных субсчетов к счету 60:

- 60.01 — расчеты с поставщиками и подрядчиками;

- 60.02 — расчеты по авансам выданным;

- 60.03 — расчеты по векселям выданным;

- 60.04 — расчеты по неотфактурованным поставкам.

Допускается открытие и прочих субсчетов, регламентированных рабочим планом счетов компании.

Расчеты по кредитной карте

Пример

В апреле 2021 года между ООО «Деловой профиль» и банком «Вымпел» заключен договор на выпуск кредитной карты. Согласно банковскому договору, выдан кредит 200000 рублей, срок погашения — 18 месяцев, процентная ставка — 16% годовых. Начисление процентов — раз в месяц, на фактически израсходованную сумму.

В июле сотрудник ООО «Деловой профиль» был направлен в командировку, с авансом 5000 рублей. Расходы на проезд и командировочные были оплачены кредитной картой.

Проводки

В ООО «Деловой профиль»:

| Дт | Кт | Описание операции | Сумма | Документ |

| 55 | 66 | Поступление суммы кредита (снятая сумма) | 5000 | Выписка банка |

| 71 | 55 | Аванс выдан подотчетному лицу | 5000 | Заявление |

| 71 | Учтены затраты на командировку | 5000 | Авансовый отчет | |

| 91.2 | 66 | Списаны на расходы проценты за пользование(5000*16% /12) | 67 | Договор с банком |

| 66 | Отражена уплата процентов за пользование кредитной картой | 67 | Выписка банка |

В корреспонденции с какими счетами применимы дебет 60 и кредит 60?

В соответствии с планом счетов сч. 60 активно-пассивный, поэтому и его дебет, и его кредит могут использоваться для бухгалтерских записей. Дебет данного счета часто используется в корреспонденции со счетами: 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Спецсчета в банках», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами» и проч. (согласно инструкции к плану счетов).

Кредит сч. 60 зачастую находится в паре с такими счетами: 08 «Вложение во внеоборотные активы», 10 «Материалы», 15 «Заготовление и приобретение матценностей», 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 41 «Товары» и проч.

Кроме того, для счета 60 также возможна проводка Дт 60 Кт 60, применение которой обусловлено отражением операций с использованием разных субсчетов, открываемых к счету 60.

Основные бухгалтерские проводки по счету 60 с субчетами

По дебету счета:

| Счет Дт | Счет Кт | |

| 60 | 50.01 | Погашение задолженности перед поставщиком из кассы |

| 60 | 51 | Погашение перед поставщиком задолженности в безналичной форме |

| 60 | 52 | Погашение перед поставщиком задолженности в иностранной валюте |

| 60 | 55.01 | Списание суммы использованного аккредитива на расчеты с поставщиком |

| 60 | 62 | Отражен зачет встречных однородных требований |

| 60 | 66 | Переоформление долга перед поставщиком в краткосрочный заем |

| 60 | 67 | Переоформление долга перед поставщиком в долгосрочный заем |

| 60 | 76.02 | Удержание суммы признанной претензии из средств, подлежащих уплате поставщику |

| 60 | 91.01 | Непогашенная кредиторская задолженность, включенная в состав прочих доходов, в связи истечением срока исковой давности |

| 60 | 91.01 | Положительная курсовая разница по дебиторской задолженности в иностранной валюте, включенная в состав прочих доходов |

По кредиту счета:

| Счет Дт | Счет Кт | |

| 07 | 60 | Оприходовано оборудование, требующее монтажа |

| 08 | 60 | Счета поставщиков, принятые к оплате за приобретенные внеоборотные активы |

| 10 | 60 | Оприходованы поступившие от поставщиков материалы |

| 15 | 60 | Учтена покупная стоимость запасов, по которым расчетные документы от поставщиков не поступили |

| 15 | 60 | Учтены расходы, связанные с заготовкой запасов |

| 19 | 60 | НДС по оприходованным материальным ценностям |

| 20 | 60 | Учтена в затратах стоимость выполненных подрядчиками работ (услуг) |

| 25 | 60 | В составе общепроизводственных расходов учтена стоимость выполненных подрядчиками работ (услуг) |

| 26 | 60 | В составе общехозяйственных расходов учтена стоимость выполненных подрядчиками работ (услуг) |

| 28 | 60 | Стоимость работ подрядчиков включена в расходы по устранению брака |

| 41 | 60 | Оприходованы поступившие от поставщиков товары |

| 44 | 60 | Включение в состав расходов стоимости работ и услуг, связанных с процессом продажи |

| 50 | 60 | Возврат поставщиком излишка уплаченных ему денежных средств в кассу организации |

| 51 | 60 | Возврат поставщиком излишка денежных средств, уплаченных ему, на расчетный счет организации |

| 52 | 60 | Возврат поставщиком излишка денежных средств, уплаченных ему, на валютный счет организации |

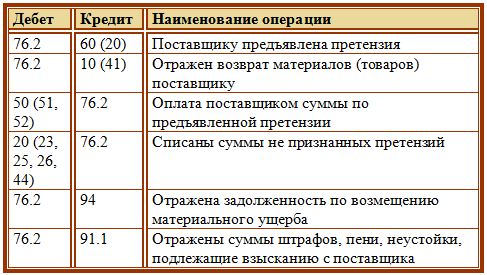

| 76.02 | 60 | Отражена сумма претензии к поставщику |

| 91.02 | 60 | Приняты к оплате счета других организаций по услугам, связанным с выбытием прочих активов |

| 91.02 | 60 | Списание дебиторской задолженности нереальной для взыскания (резерв не создавался) |

| 91.02 | 60 | Отражение отрицательной курсовой разницы по кредиторской задолженности в иностранной валюте |

| 94 | 60 | Отражение недостачи при приемке ценностей, поступивших от поставщика |

| 97 | 60 | Отражение задолженности перед поставщиками за выполненные работы, по которым затраты относятся на расходы будущих периодов |

Счет 62 в бухгалтерском учете

В соответствии с действующим планом счетов, утвержденным Приказом Минфина № 94н, на спецсчете БУ 62 следует отражать расчеты с покупателями и заказчиками по товарам, работам, услугам, которые были реализованы в отчетном периоде.

На данном бухсчете аккумулируются сведения о взаиморасчетах по реализованной продукции без учета их организационно-правовой формы. То есть на сч. 62 учитывают расчеты с юридическими лицами, предпринимателями и физлицами.

62 счет бухгалтерского учета для чайников используется для сбора и обобщения информации о взаиморасчетах по проданным, оказанным, отгруженным, выполненным ТРУ компании в пользу третьих лиц — покупателей и заказчиков.

Сч. 62 является зеркальным отражением бухсчета 60 «Расчеты с поставщиками и подрядчиками». Ключевое отличие между данными бухсчетами — это то, что по 62 сч. отражают свои ТРУ проданные другим фирмам, а на сч. 60 — купленные у сторонних организаций.

Пример на проводку Дт 60 Кт 76

Разберем еще одну ситуацию.

Пример 3

Возьмем условия из примера 2, но условимся, что товар от поставщика был получен не в полном объеме. При приемке товара ООО «Маг» выявило недостачу в сумме 24 000 руб. (в т. ч. НДС 4 000 руб.) и выставило поставщику претензию.

Дт 60 Кт 76 — выставлена претензия по недостаче товара 24 000 руб.

Дт 41 Кт 60 — отражена стоимость принятого товара 101 000 руб.

Дт 19 Кт 60 — отражен входной НДС 16 833,33 руб.

Дт 51 Кт 76 — получен от поставщика возврат оплаты за недопоставленный товар на сумму 24 000 руб.

О порядке формирования ведомости по счету 60 см. статью «Особенности оборотно-сальдовой ведомости по счету 60».

Бухгалтерские проводки

Расчеты с поставщиками и подрядчиками предполагают использование следующих проводок:

- ДТ60.2 КТ51. Перечисление аванса поставщику.

- ДТ10.1 КТ60.1. Принятие к вычету заказанной продукции.

- ДТ19 КТ60.1. Отражение НДС по купленной продукции.

- ДТ76 КТ60.1. Выставление претензии по недостаче продукции.

- ДТ60.1 КТ60.2. Зачет аванса.

- ДТ10.1 КТ76. Допоставка продукции.

- ДТ19 КТ76. Отражение НДС по допоставке.

- ДТ68 КТ76. Использование права на поставку НДС с аванса к вычету. Основанием процедуры является счет-фактура.

- ДТ08 КТ60.1. Принятие к учету оказанной услуги.

- ДТ19 КТ60.1. Отражение НДС по оказываемым услугам.

- ДТ60.1 КТ51. Оплата остатка суммы по услугам.

- КТ76 КТ68. Восстановление НДС с аванса.

В рамках расчетов с контрагентами возможен взаимозачет однородных требований. Это одна из форм погашения обязательств. Зачет встречного аналогичного требования регулируется статьей 410 ГК РФ. Если оба участника соглашений имеют долг перед друг другом, обязательства могут быть уменьшены на размер меньшей задолженности. Взаимозачет не проводится в случаях, оговоренных в статье 411 ГК РФ. К примеру, это долг по алиментам, компенсации за ущерб здоровью. Взаимозачет отражается этой проводкой: ДТ19 КТ60.1.

Оборотно-сальдовая ведомость по счету 60

Этот документ — свод данных по счету 60 по всем хозяйственным операциям, которые проводились с применением этого счета в компании за период.

Важно! Главная особенность этого документа состоит в том, что счет 60 является активно — пассивным. Основные правила формирования ведомости:

Основные правила формирования ведомости:

- Кредитовый оборот. В кредите отражаются операции, которые связаны с покупкой материалов, работ, услуг, оборудования. Основные документы: товарные накладные, акты, фактуры.

- Дебет 60 счета показывает дебетовый оборот. Отражаются операции по оплате средств поставщикам. Среди них: гашение долга, предоплата. Документы: платежки, кассовые документы.

Пример оборотно-сальдовой ведомости по условной компании для чайников представлен в таблице ниже.

| Показатель | Сальдо на начало | Обороты за период | Сальдо на конец периода | ||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| 60 | 13691,00 | 155317,00 | 141626,00 | ||

| Поставщик ООО «Феникс» | 13681,00 | 154727,00 | 141046,00 | ||

| 321 от 01.11.2019 | 13681,00 | 154727,00 | 141046,00 | ||

| Документ операций с контрагентом УК00-000001 от 30.04.2019 | 10000,00 | 10000,00 | |||

| Поступление (акт, накладная) от УК 00- 000001 от 20.05.2019 | 3481,00 | 3481,00 | |||

| Поступления (акт, накладная) УК 00-000002 от 02.06.2019 | 200,00 | 3304,00 | 3104,00 | ||

| Поступления (акт, накладная) УК 00-000003 от 19.06.2019 | 118000,00 | 118000,00 | |||

| Поступление доп.расходов УК 00-000002 от 19.06.2019 | 11800,00 | 11800,00 | |||

| Поступления (акт, накладная) УК 00-000004 от 17.07.2019 | 1888,00 | 1888,00 | |||

| Поступления (акт, накладная) УК 00-000005 от 16.10.2019 | 5900,00 | 5900,00 | |||

| Поступления (акт, накладная) УК 00-000006 от 18.10.2019 | 354,00 | 354,00 | |||

| ООО Афра | 10,00 | 10,00 | |||

| 1 от 12.102.2019 | 10,00 | 10,00 | |||

| Списание с р/с УК00-000004 от 19.10.2019 | 10,00 | 10,00 | |||

| Транспортная компания ООО Альтаир | 590,00 | 590,00 | |||

| 123 от 12.05.2019 | 590,00 | 590,00 | |||

| Поступления доп.расходов УК00-000001 от 29.05.2019 | 590,00 | 590,00 | |||

| ИТОГО | 13691,00 | 155317,00 | 141626,00 |

Согласно данной ведомости видно, что условная компания в 2021 году заплатила поставщику ООО «Феникс» 13681,00 руб., а товаров получено по стоимости 154727,00 руб

Общий долг составил 141046,00 руб.Важно! Дебетовое сальдо счета 60 отражено в активе баланса (в виде дебиторской задолженности). Кредитовое сальдо отражено в пассиве баланса (в виде кредиторской задолженности)

Учет поступления материалов на основании авансовых отчетов. Бухгалтерские проводки

Ниже приведены бухгалтерские проводки, отражающие учет поступления материалов от подотчетных лиц на основании авансовых отчетов и прилагаемых к ним первичных документов (товарных накладных, счетов фактур).

Поступление материалов от подотчетного лица можно отразить в двух вариантах:

- В первом варианте рассмотрена стандартная схема проводок, отражающая поступление материалов со счета 71 «Расчеты с подотчетными лицами». Недостаток данного варианта заключается в том, что в учете не отражается поставщик, от которого получены материалы и по которому возмещен НДС.

- Во втором варианте поступление материалов отражается в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» и далее, закрывается задолженность перед поставщиком в корреспонденции со счетом 71 «Расчеты с подотчетными лицами». При данном варианте отражения появляется дополнительная возможность анализа поставок в разрезе поставщиков

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Вариант бухгалтерских проводок, отражающих поступление материалов от подотчетных лиц по стандартной схеме | ||||

| 71 | 50.01 | Отражается выдача денежных средств из кассы организации подотчетному лицу | Сумма, выданная в подотчет | Расходный кассовый ордер. Форма № КО-2 |

| 10 | 71 | Отражается поступление материалов от подотчетного лица на склад организации на основании первичных документов, приложенных к авансовому отчету. Субсчет счета 10 определяется видом поступаемых материалов | Стоимость материалов без НДС | Товарная накладная (форма № ТОРГ-12)Приходный ордер (ТМФ № М-4)Авансовый отчет |

| 19.3 | 71 | Отражается сумма НДС, относящегося к полученным материалам | Сумма НДС | Товарная накладная (форма № ТОРГ-12)Счет фактура |

| 68.2 | 19.3 | Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщика | Сумма НДС | Счет фактураКнига покупокТоварная накладная (форма № ТОРГ-12) |

| Вариант бухгалтерских проводок, отражающих поступление материалов от подотчетных лиц по схеме, использующей счет расчетов с поставщиками | ||||

| 71 | 50.01 | Отражается выдача денежных средств из кассы организации подотчетному лицу | Сумма, выданная в подотчет | Расходный кассовый ордер. Форма № КО-2 |

| 10 | 60.01 | Отражается поступление материалов от поставщика на склад организации на основании первичных документов, приложенных к авансовому отчету. Субсчет счета 10 определяется видом поступаемых материалов | Стоимость материалов без НДС | Товарная накладная (форма № ТОРГ-12)Приходный ордер (ТМФ № М-4) |

| 19.3 | 60.01 | Отражается сумма НДС, относящегося к полученным материалам | Сумма НДС | Товарная накладная (форма № ТОРГ-12)Счет фактура |

| 68.2 | 19.3 | Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщика | Сумма НДС | Счет фактураКнига покупокТоварная накладная (форма № ТОРГ-12) |

| 60.01 | 71 | Отражается оплата поставщику подотчетным лицом за полученные материалы | Покупная стоимость материалов | Бухгалтерская справка-расчетАвансовый отчет |

В корреспонденции с какими счетами применимы дебет 60 и кредит 60?

В соответствии с планом счетов сч. 60 активно-пассивный, поэтому и его дебет, и его кредит могут использоваться для бухгалтерских записей. Дебет данного счета часто используется в корреспонденции со счетами: 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Спецсчета в банках», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами» и проч. (согласно инструкции к плану счетов).

Кредит сч. 60 зачастую находится в паре с такими счетами: 08 «Вложение во внеоборотные активы», 10 «Материалы», 15 «Заготовление и приобретение матценностей», 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 41 «Товары» и проч.

Кроме того, для счета 60 также возможна проводка Дт 60 Кт 60, применение которой обусловлено отражением операций с использованием разных субсчетов, открываемых к счету 60.