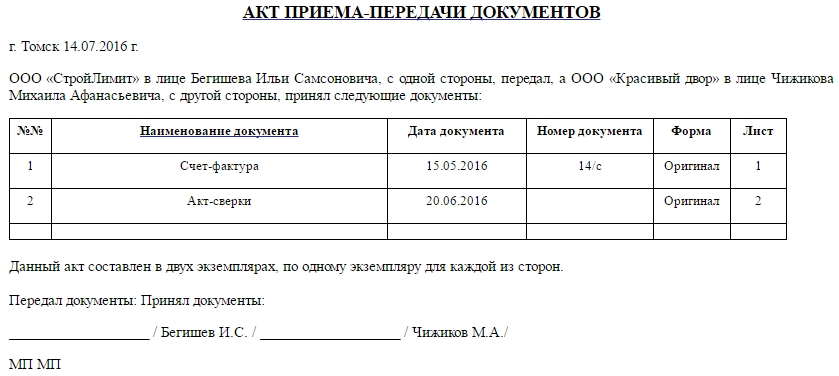

Отгрузка товара и оформление отгрузочных документов

Содержание:

- Подписание и содержание документа

- Характеристики ТН на конкретном образце

- Возврат нереализованного товара поставщику. Обратная реализация

- Что входит в реквизиты ИП

- Транспортные отгрузочные документы

- Договор с поставщиком

- Унифицированная форма ТОРГ-2 – бланк и образец

- 3.3. Формирование пакета отгрузочных документов.

- Позиция судов

- Образец письма на возврат

- Что понимают под термином «отгрузка»?

- Допустимые варианты транспортировки

- Бумаги общего назначения

- Оферта

- Новые правила

- Как оприходовать товар без документов пошагово

- Определение сроков приемки

- Заполнение товарно-транспортной накладной

Подписание и содержание документа

Подписывают данную накладную адресант багажа и автоперевозчик, заверяя собственными печатями. При отгрузке в ней проставляется пометка о приеме багажа перевозчиком за подписью принявшего багаж шофера. Товароотправитель в присутствии шофера записывает в накладную массу и количество мест груза, его состояние, способ упаковки и данные об опломбировании. Обозначается, кроме того, период приемки багажа для транспортировки.

В отгрузочные документы включается список всех других документов, сопровождающих багаж: сертификатов, паспортов качества, руководств, позволений и т. д. Для транспортировки груза имеют все шансы применяться мультимодальные перевозки, в каковых по порядку задействованы различные типы автотранспорта. От летательного аппарата вплоть до собачьей упряжки. Однако наиболее известными остаются автотранспортировки. В то же время их документальная регистрация порождает у бухгалтеров изобилие проблем. Решения на них необходимо искать в сфере транспортного права. Между тем даже осуществляющим контроль ведомствам никак не под силу сориентироваться в его хитросплетениях. Это демонстрирует опыт неисчислимых официальных объяснений.

Характеристики ТН на конкретном образце

Допустим, торговец с целью доставки продуктов клиенту нанял перевозчика. Для оформления трейдерских действий он использует товарные накладные по унифицированной форме № ТОРГ-12. А на транспортировки у него есть автотранспортные накладные — они же отгрузочные документы. Между тем автоперевозчик транспортирует никак не товары, а грузы, да и к тому же партиями. Непосредственный прием доставленных до места назначения товаров согласно численности, набору и качеству он не реализовывает. В таре и под упаковкой отдельные продукты невозможно рассмотреть, они незаметны. Следовательно, «превращение» товаров в спецгруз – это отдельная и довольно непростая хозяйственная процедура, которая возлагается на торговца-грузоотправителя.

Смотреть галерею

Возврат нереализованного товара поставщику. Обратная реализация

Если у покупателя нет претензий к товару, но организация-покупатель договорилась с поставщиком вернуть ему непроданное через какой-то момент времени, то здесь так же, как и в предыдущем случае, имеет место обратная реализация.

Обычно в договоре поставки фиксируется возможность возврата нереализованного товара поставщику. Например, обратную реализацию можно провести, если продукция не была продана до определенной даты.

По сути, выполняя этот процесс, вы продаете товар его бывшему владельцу.

Значит, делаете ему накладную ТОРГ-12 и счет-фактуру, где указываете в графе «Продавец» уже название своей фирмы.

Акт ТОРГ-2 при этом не заполняется, так как вы делаете возврат качественного товара поставщику.

Таким образом, в этом случае, с точки зрения документального оформления, обратная реализация ничем не отличается от прямой реализации.

Что входит в реквизиты ИП

Реквизиты ИП нужны, чтобы дать характеристику лицу в качестве хозяйствующего субъекта экономической деятельности. Если договорённость в будущем перерастает из устной в письменную, появляется необходимость запросить именно основные реквизиты. Они требуются для проведения любых платежей, при оформлении соглашений.

Пример реквизитов

В случае с ИП в стандартный перечень будут входить такие документы:

- электронная почта;

- телефонный номер, по которому налаживается связь;

- банковские реквизиты ИП, образцы которых легко получить в самом банке;

- ОКПО;

- ОКВЭД;

- ОГРНИП;

- ИНН;

- юридический адрес, если он официально зарегистрирован. Выглядеть может по-разному;

- ФИО предпринимателя.

При необходимости перечень может быть расширен самим индивидуальным предпринимателем или же его партнёрами. Строгая регламентация в этом плане не вводится. К числу обязательных сведений, которые указываются всегда, относят:

- ОГРНИП;

- юридический адрес;

- ИНН;

- ФИО.

Всю остальную информацию разрешают опустить, если к ней не предъявляют серьёзных требований. Не каждый частный предприниматель соглашается даже открывать расчётный счёт в банке. Фактический адрес ИП тоже не относят к обязательным. Юридический адрес указывают всегда. Фактический может корректироваться в зависимости от контрагента, целей оформляемого документа. От этого иногда меняется и БИК ИП, как узнать сведения — разберётся любой.

Пример. Для поставщиков интересно место отгрузки, а клиентам больше интересно, где располагается офис по реализации продукции. Не будет обязательной информация относительно доверенности, которая выдаётся тем или иным физическим лицам, представляющим интересы владельцев бизнеса.

К сведению! Если размер платежей с партнёрами не превышает 100 тыс. руб. в рамках одного договора, законодательство разрешает ИП работать без банковских счетов. КПП при регистрации им не присваивают в принципе, но при этом действует кассовая дисциплина, требования которой часто противоречат друг другу. На практике открытие счёта часто бывает более удобным решением. Соглашение любого вида удобнее обрабатывать.

Транспортные отгрузочные документы

К отгрузочным документам также относятся транспортные накладные. Если передача продукции происходит на условиях самовывоза, т. е. покупатель самостоятельно приезжает на склад или в магазин продавца и забирает ценности, транспортных накладных оформлять не нужно. Если же товар передается на других условиях, требующих транспортировки груза, в этом случае составляются отгрузочные транспортные документы, как минимум в 3-х экземплярах: для грузоотправителя, грузополучателя и водителя.

При транспортировке транспортно-логистической компанией, которая привлекает дополнительного перевозчика или водителя по отдельному договору, оригинальных экземпляров транспортной накладной должно быть, как минимум 4. В транспортных накладных обязательно указывается реквизиты перевозчика, транспорта и водителя.

При доставке автомобильным транспортом могут составляться:

-

товарно-транспортная накладная формы 1-Т;

-

транспортная накладная, приведенная в Приложении 4 к Правилам перевозок грузов автомобильным транспортом, утвержденным постановлением Правительства № 272 от 15.04.2011 г.

При перевозке товара железнодорожным транспортом оформляются накладные унифицированных форм ГУ-27 и ГУ-29-О в соответствии с Правилами, утвержденными Приказом МПС № 39 от 18.06.2003 г. Их составляют в зависимости от типа перевозимого груза и способа отправки.

При авиаперевозках используют авиагрузовую накладную AWB, которая не является документом, передающим право собственности на товары. Она только подтверждает передачу груза авиакомпании в аэропорту, обязанность которой – доставить его в аэропорт пункта назначения.

При импортно-экспортных продажах и перевозках грузовым автотранспортом применяется международная товарно-транспортная накладная CMR.

Во всех транспортных документах на отгрузку строки с наименованиями перевозимого груза, грузоотправителя и грузополучателя должны полностью совпадать с данными, указанными в УПД или счете-фактуре, товарной накладной.

К отгрузочным документам поставщика могут дополнительно прикладываться:

-

сертификаты, техпаспорта и другие документы, удостоверяющие качество и комплектность продуктов;

-

упаковочный лист со списком передаваемых товаров, их артикулами, номерами мест, весом брутто и нетто;

-

кассовые чеки, подтверждающие оплату.

Договор с поставщиком

С каждым из поставщиков вам надо заключить договор поставки товара

(ему посвящены статьи 454–491 и статьи 506–524 ГК РФ). В договоре должны быть отражены условия поставки, в том числе наименование товаров, их количество, цена, другие договорённости с поставщиком. Также можно включить в договор порядок приёмки товаров и проверки их качества.

Также согласуйте с поставщиками график поставок

. Для этого определите, как часто вам необходимо закупать те или иные товары. Учитывайте допустимый период хранения скоропортящихся продуктов. Просчитайте наличие денег в обороте, чтобы избежать кассового разрыва (это ситуация, когда надо оплачивать счета, а денег не хватает).

Унифицированная форма ТОРГ-2 – бланк и образец

Бланк унифицированной формы ТОРГ-2

С 01.01.2013 у организаций есть право выбора того, какие формы документов они будут использовать для оформления фактов хозяйственной жизни — унифицированные или разработанные самостоятельно.

Если для вас привычнее первый вариант, то акт о расхождениях по количеству и качеству полученных ТМЦ оформляется на бланке унифицированной формы ТОРГ-2, которая утверждена постановлением Госкомстата РФ от 25.12.1998 № 132 (скачать форму можно на нашем сайте).

Когда и для чего составляется акт по форме ТОРГ-2

На этапе приемки товаров покупатель должен их осмотреть, проверить количество и качество. О выявленных в ходе приемки несоответствиях или недостатках товаров он должен незамедлительно письменно уведомить поставщика (п. 2 ст. 513 ГК РФ). Факт расхождений и приемки товаров с недостатками фиксируется посредством составления акта. По отечественным товарам данный акт может оформляться по унифицированной форме ТОРГ-2. Этот акт является юридическим основанием для направления претензии поставщику.

О том, как оформляется поступление товара, не имеющего сопроводительных документов, читайте в материале «Как оприходовать товар без сопроводительных документов?».

Порядок составления акта

Акт по форме ТОРГ-2 составляют созданная в организации комиссия и эксперт организации, на которую возложено проведение экспертизы. При составлении данного документа должны присутствовать представители и поставщика, и получателя. Иногда акт составляют представитель организации-получателя с участием компетентного представителя незаинтересованной организации.

- по количеству — в соответствии с фактическим наличием товаров и данными, содержащимися в транспортных, сопроводительных или расчетных документах;

- по качеству и комплектности — в соответствии с требованиями к качеству, предусмотренными договором или контрактом.

На каждую партию, поступившую от одного поставщика по одному транспортному документу, оформляют отдельный акт. ТМЦ, расхождений по которым нет, в акте не перечисляются (при этом в конце делается пометка «По остальным товарно-материальным ценностям расхождений нет»).

Оформляют 4 экземпляра акта:

- первый экземпляр с приложением документов (счетов-фактур, накладных и т. д.) передается в бухгалтерию покупателя;

- второй — специалистам, которые будут писать претензионное письмо поставщику или транспортной организации;

- третий — представителю поставщика;

- четвертый — транспортной организации.

Образец заполнения унифицированной формы ТОРГ-2 можно скачать у нас на сайте.

3.3. Формирование пакета отгрузочных документов.

В

соответствии с условиями договора отдел продаж контролирует своевременность

отгрузки товара покупателю.

В

случае превышения допустимой суммы задолженности по договору и сроков оплаты —

отгрузки данному покупателю приостанавливаются. Данный механизм блокировки

работает на основании утвержденных условий по договору. В случае необходимости

— право сделать исключение (снять блокировку) имеет руководитель проекта с

разрешения руководства.

На основании согласованной заявки

на отгрузку (заказа покупателя) подготавливается пакет отгрузочных документов.

При отгрузке техники готовятся:

·

Товарная накладная,

·

Счет-фактура,

·

Акт приема-передачи,

а также заявка на отгрузку

для ТВЦ (в случае отгрузки техники со склада). Этот же пакет документов

формируется и при продаже техники на выставке (комиссии), с копией ПТС. Отгрузочные

документы формирует референт. Менеджер по продажам готовит остальные документы

(ПТС/ПСМ и прочую техническую документацию).

При отгрузке запчастей

референт формирует комплект документов на основании заказа покупателя:

·

Счет на оплату,

·

Товарная накладная,

·

Счет-фактура,

Позиция судов

Суд первой инстанции отказал в удовлетворении иска о выплате основного долга и неустойки, а встречный иск оставил без рассмотрения. Апелляция и первая кассация с таким решением согласились.

Суды исходили из того, что поставщик по указанным им в иске партиям поставки оборудования не передал документацию на него покупателю. Таким образом, он нарушил положения главы 30 ГК РФ, и действия покупателя по неуплате основного долга до устранения всех допущенных истцом недостатков товара, обусловленных отсутствием необходимой документации, суды посчитали правомерными. В связи с чем они отказали в удовлетворении требования о взыскании основного долга. А поскольку истцу было отказано во взыскании основного долга, то и требование о взыскании пеней также, по мнению судов, удовлетворению не подлежит.

Образец письма на возврат

Специально утвержденного бланка не существует, поэтому документ составляется в произвольном виде. Приветствуется, если документ будет заполнен на фирменном бланке организации. Если он отсутствует, то потребуется специально внести опознавательные реквизиты предприятия, заполнившего претензию.Расскажем, какие основные пункты нужно указать в документе:

- сведения о заявителе, в частности, это наименование организации, ИНН, КПП, адрес фирмы, контактный телефон и эл.почту (кроме того, нужно указать контакты работника, с которым можно связаться для решения спорного вопроса);

- информацию об организации, поставившей товар (написать должность и ФИО руководителя фирмы, также ее наименование, ИНН, КПП, адрес);

- название составленного документа;

- описание сути претензионных требований: дата и номер договора, условия которого были нарушены (выявленные факты нарушений, например, поставлен некачественный товар, обнаружен брак или продукция не соответствует заявленному ассортименту);

- перечисленные подтверждающие документы, приложенные к письму;

- дата заполнения, с подписью руководителя предприятия.

Также можно установить конкретный срок для устранения недочетов.

Любые спорные ситуации можно решить, если действовать в соответствии с действующим законом. В течение трех лет налоговые органы могут проверить налогоплательщиков, правильно ли они оформляют возврат товара по новым правилам. Поэтому все документы учета нужно хранить надлежащим образом.

Скачать образец претензии поставщику по некачественному товару Скачать образец претензии поставщику за нарушение сроков поставки товара Скачать образец претензии поставщику за непоставку товара (не полный ассортимент)

Что понимают под термином «отгрузка»?

Под отгрузкой товара понимают процесс, в ходе которого происходит передача доставляемого груза. Она производится либо сразу продавцом непосредственно покупателям. Также товар может передаваться перевозчику для доставки тому или иному лицу или компании.

Основным документом, который получает покупатель, помимо договора, является акт приема-передачи. В этом документе прописано место доставки груза. Помимо этого, в акте прописывается все характеристики груза: качество, количество, характеристики. Этот вид документа должен быть подписан всеми сторонами договора.

Еще одним важным документом является лист на упаковку. В данном документе описывается способ упаковки груза. Кроме того, в нем имеется список всех товаров, вес (в таре и без нее), артикул. Оформляется данный документ в 3 экземплярах, один из которых выступает в качестве сопроводительного документа, а остальные укладываются в тару.

Правила погрузочно-разгрузочных работ

Правила отгрузки и выгрузки груза должны быть знакомы всем участникам, которые так или иначе задействованы в грузоперевозках: грузоотправитель-перевозчик-грузополучатель. Такой подход поможет уберечь груз от любых типов повреждений.

Есть целый ряд правил, которые обязательно должны соблюдать все те, кто так или иначе работает с грузами:

обязательно обращать внимание на характер грузоперевозки, а также на объем

Это важно для того, чтобы понять, сколько единиц транспорта потребуется задействовать;

перевозчик обязан в строго определенное время предоставить тот или иной тип транспортного средства для осуществления перевозки груза

При этом данное ТС должно полностью соответствовать всем санитарно-гигиеническим нормам;

контроль процесса погрузки и разгрузки грузов может взять на себя не только перевозчик, но и сам заказчик;

перед тем, как приступить к отгрузке товаров со склада, необходимо, чтобы заказчик провел проверку подвижности состава;

весь товар на складах хранения должен быть правильно упакован и промаркирован;

при отгрузке проверяют количество товара, каждую тару взвешивают;

все сопроводительные документы должны быть оформлены правильно, их необходимо передать получателю, допускается отправить их по почте.

Почему это важно?

Фиксация момента перехода права собственности является очень важным пунктом договора реализации товара. Ведь в процессе транспортировки груз подвергается множеству различных рисков, таких как его утеря или порча, выход из строя отдельных деталей, повреждения, негативно влияющие на внешний вид изделия.

Поэтому необходимо заранее выяснить, на кого ложатся указанные риски, иными словами, кто будет за все это платить. По этой же причине необходимо правильное оформление отгрузочных документов. Ведь только имея их на руках, можно рассчитывать на возможность доказывания своей правоты в арбитражном суде. А, следовательно, и возместить убытки, которые могут быть нанесены при возникновении указанных негативных обстоятельств.

Допустимые варианты транспортировки

Для транспортирования товарно-вещественных грузов предприятие имеет возможность эксплуатировать индивидуальный транспорт, который значится в составе основных денег — своих либо арендованных. А может подписать гражданско-правовой контракт со сторонней организацией либо отдельным бизнесменом о предоставлении услуг транспортировки. Однако если положение погрузки багажа и его место доставки, отмеченные в соглашении, находятся в разных странах, то тогда используется Конвенция о договоре международной путевой транспортировки грузов, которая была заключена в Женеве в 1956 г. Подобные транспортировки в этой статье мы подробно анализировать не будем.

Кто принимает участие в транспортных перевозках

Заказчик делает услугу лично, напрямую предоставляя грузоотправителю автотранспортное средство под погрузку. А перевозчик – человек, который непосредственно оказывает довольно трудоемкую услугу, – организацию транспортировки. Главное требование такого рода организации – привоз багажа адресату, подтвержденному клиентом. Итог тот же, что у перевозчика. Однако для его свершения перевозчик не только лично привозит багаж или заключает контракты (в частности, это накладная на перевозку) с иными перевозчиками. Он реализовывает самые разнообразные действия дополнительного характера, обеспечивающие перевозку грузов. К примеру, подготовку продуктов к перевозке, передачу багажа от первого перевозчика ко второму, утверждение перевозочных бумаг, оформление отгрузочных документов, страховка и исполнение таможенных формальностей.

Автоперевозчик же, кроме транспортировки, осуществляет всего лишь погрузочно-выгрузочные работы. Если отправитель груза наделит перевозчика нехарактерными ему функциями, то в таком случае в дело может вмешаться суд, благодаря которому контракт транспортировки в дальнейшем будет переквалифицирован. Безусловно, это возможно в рамках диспута, хозяйственного либо налогового.

На автотранспортном рынке делают предложение услуги и многообразные посредники. Они проявляют содействие в исполнении отдельных «сопутствующих» процедур, не получая на себя круг обязанностей по достижению конечной миссии – вручению багажа грузополучателю. Чаще всего требуется иметь дело с представителями. Цель бухгалтера – обеспечить перевозку товарно-вещественных ценностей соответствующими бумагами, включающими отгрузочные документы, в основе которых предприятие без страха может принять к вычету представленный налог и принять затраты по налогу в доход. Ради этого главбух обязан разобраться в основах автотранспортных действий.

Бумаги общего назначения

Многих водителей интересует, какие документы нужны для перевозки груза, чтобы в случае проверки с компетентными органами не возникло никаких проблем. Перечень официальных бумаг следующий:

- Удостоверение водителя на право управления транспортным средством соответствующей категории.

- Товарно-транспортная накладная (ТТН). Скачать бланк

- Договор между отправителем, получателем и посредником, осуществляющим перевозку. Скачать образец договора

- Путевой лист. Скачать бланк

Все вышеперечисленные документы нужны для перевозки любых видов товара, и не могут быть заменены на другие бумаги. При этом стоит отметить некоторые особенности данной документации.

Накладная при перевозке грузов является одним из самых главных свидетельств, которые необходимо будет предъявить водителем при проверке. Выписываться этот документ должен организацией или лицом, которое является отправителем. При этом официально данная бумага должна быть утверждена соответствующими печатями. Ее необходимо сделать в четырех копиях, по одной из которых получает отправитель и получатель, а две остаются в транспортной компании. Данный документ содержит две важные части:

- Товарный раздел. Данная часть указывает полное описание товара, которые остальные документы на перевозку груза не дают.

- Транспортный раздел. Этот элемент должен содержать наиболее полную информацию о маршруте, название отправителя и посредника, а также данные о водителе и технических характеристиках автомобиля.

Образец заполнения товарно-транспортной накладной. Товарный раздел (для увеличения нажмите на картинку)

Образец заполнения товарно-транспортной накладной. Товарный раздел (для увеличения нажмите на картинку)

Образец заполнения товарно-транспортной накладной. Транспортный раздел (для увеличения нажмите на картинку)

Образец заполнения товарно-транспортной накладной. Транспортный раздел (для увеличения нажмите на картинку)

В некоторых случаях от товарно-транспортной накладной можно отказаться. Чаще всего это бывает тогда, когда транспортировку осуществляет покупатель. Документы на перевозку груза в данном случае не требуют ТТН, так как весь процесс происходит между двумя объектами договора без посредников в виде транспортной компании.

Договор должен быть в обязательном порядке подписан. Это делает водитель, либо же экспедитор, сопровождающий машину. Не обязательно, чтобы эта бумага была оригинальной, так как можно использовать заверенные печатями копии. Таким образом подтверждается законность транспортировки. Вместо договора разрешается использовать доверенность, если на ней также стоят соответствующие печати организаций.

Оферта

Что такое оферта и как ее делать

Предложение купить товар, сделанное в описании товара на сайте, который обеспечивает продажу и получение товара, является публичной офертой и распространяется на любого посетителя сайта (п. 12 Правил).

Если на сайте:

- размещены фотографии товара,

- есть его полное описание,

- цена,

- способ заказа,

- способ оплаты и доставки,

то продавец обязан продать товар любому обратившемуся на тех условиях, что указаны на сайте.

Можно сделать оферту и единым документом, что, на мой взгляд, лучше. Это позволит не упустить важных нюансов и облегчит в дальнейшем внесение изменений. На сайте же в более простой форме можно продублировать основные блоки: покупка, доставка, возврат.

Что обязательно должно быть в оферте

Обязательно предусмотрите в оферте:

- предмет договора (купля-продажа);

- момент заключения договора;

- условия покупки и способы оплаты;

- способ акцепта оферты;

- доставка товара;

- возврат товара;

- информация о продавце (название, регистрационные данные, адрес) и контакты для связи (электронная почта, телефон).

В оферте стоит указать конкретно, когда сделка станет заключенной. Это позволит избежать конфликтов.

Сделка купли-продажи товара будет считаться заключенной с момента выдачи продавцом покупателю кассового или товарного чека либо иного документа, подтверждающего оплату товара, или с момента получения продавцом сообщения о намерении покупателя приобрести товар (п. 20 Правил).

В этот же день покупателю перезвонили и сообщили, что видеорегистратора по указанной на сайте и в заявке цене в наличии уже нет и предложили купить видеорегистратор дороже, выбрать другой или отказаться от покупки.

Дело Судебного участка № 12 (№ 6) Индустриального района г. Перми № 2-20/2015.

Как можно избежать

Чтобы не попадать в ситуацию с отсутствующим товаром и требовательным покупателем, стоит указывать в оферте момент заключения договора. Это может быть момент оплаты товара или момент подтверждения наличия товара менеджером, или момент согласования доставки.

Из оферты:

Моментом заключения договора купли-продажи между покупателем и продавцом на условиях, изложенных в настоящей оферте является наиболее ранний из двух моментов: момент передачи товара продавцом покупателю или момент оплаты товара покупателем продавцу.

Новые правила

С учетом сложившейся практики необходимо предупредить бухгалтеров о грядущих переменах. С 25 июля 2011 г. вступают в действие новые Правила перевозок грузов автотранспортом, утв. Постановлением Правительства Российской Федерации от 15.04.2011 N 272 (далее — Правила). В них (приводится в Приложении 4 к Постановлению) новая форма транспортной накладной. Во-первых, перейти на ее оформление грузоотправители должны сразу же — с 25 июля текущего года. ТТН уже не будет считаться действительной. Выписка транспортной накладной — обязанность именно грузоотправителя, если иное не предусмотрено договором перевозки груза. На это указывает п. 1 ст. 8 Федерального закона от 08.11.2007 N 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта» и п. 6 Правил. Во-вторых, новый бланк обязателен к применению при оказании услуг по транспортировке груза как организацией, так и физическим лицом, а также в тех случаях, когда грузоотправитель и/или грузополучатель как организация, так и физическое лицо. Даже если производится перевозка грузов для личных или иных не связанных с осуществлением предпринимательской деятельности нужд, оформление транспортной накладной все равно обязательно. Только заполняет ее перевозчик по согласованию с грузоотправителем, если иное не предусмотрено соглашением сторон. В-третьих, именно транспортная накладная, как указано в п. 6 Правил, подтверждает заключение договора перевозки груза. Перевозка осуществляется на основании договора перевозки груза, который может заключаться посредством принятия перевозчиком к исполнению заказа, а при наличии договора об организации перевозки груза — заявки грузоотправителя. То есть фактически при оказании разовой транспортной услуги такого рода транспортная накладная — единственный и достаточный документ, подтверждающий заключение сделки и ее исполнение.

Пример. Инспекция отказала компании в зачете расходов и вычете НДС по транспортным услугам на том основании, что у нее отсутствовал договор перевозки груза. Налогоплательщик обратился в суд, который установил, что факт оказания транспортной услуги подтвержден товарно-транспортными накладными. Этот документ суд счет достаточным для подтверждения факта совершения и исполнения сделки и решение налогового органа отменил.

Заказ (заявка) подается грузоотправителем перевозчику, который обязан рассмотреть заказ (заявку) и в срок до 3 дней со дня его принятия проинформировать грузоотправителя о принятии или об отказе в принятии заказа (заявки) с письменным обоснованием причин отказа и возвратить заказ (заявку). В § 3 — 4 разд. 2 Общих правил перевозок грузов автомобильным транспортом, утв. Минавтотрансом РСФСР 30.07.1971 (с изм. от 21.05.2007), предусматривалось, что заявку (заказ) транспортная организация должна рассмотреть в течение 14 часов, если заявка была подана накануне дня начала перевозок грузов в городском или пригородном сообщении, и не позднее 48 часов до начала перевозок в междугородном сообщении. В-четвертых, новая форма транспортной накладной содержит 17 пунктов, но из нее исключен товарный раздел, т.о. «конфликт» между ТТН и ТОРГ-12 исчерпан: должны оформляться и товарная накладная (подтверждает, как мы указывали выше, продажу, отпуск товара), и транспортная накладная (подтверждает оказание услуг по перевозке груза), а также — в зависимости от вида груза — и другие сопроводительные документы (например, при перевозке алкогольной продукции, скоропортящейся продукции, опасных грузов и т.п.).

Как оприходовать товар без документов пошагово

В деятельности компании возможны ситуации, когда товар поступил на склад предприятия без сопроводительных документов поставщика. Такая поставка называется неотфактурованной. Наше законодательство трактует подобные случаи по-разному.

С одной стороны, п. 1 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ говорит о том, что каждый факт хозяйственной жизни должен быть обоснован документом. А если первичный документ отсутствует, то бухгалтер не сможет оприходовать товар и отразить операцию на счетах бухучета.

В то же время нормы ст. 223 ГК РФ заключаются в том, что переход права собственности на имущество происходит в момент его фактической передачи покупателю (если в договоре не прописан другой способ). То есть бухгалтеру все-таки придется отразить момент перехода права собственности на товар в бухгалтерском учете, даже если на него отсутствуют документы. При этом передачей считается непосредственное вручение товарно-материальных ценностей заказчику (покупателю).

Если компания получила товар от поставщика без сопроводительной документации, и договором не закреплен особый порядок перехода прав собственности на него, то такой товар становится собственностью предприятия и подлежит отражению в активе баланса.

ВАЖНО! С 2021 года учет товаров регулируется новым ФСБУ 5/2019 «Запасы». ПБУ 5/01 утратил силу

Каким-то особым образом порядок учета неотфактурованных поставок в ФСБУ 5/2019 не установлен.

В таком случае перед бухгалтером встанет вопрос: «А каким документом необходимо оформить подобную поставку?».

Для этой цели можно воспользоваться унифицированным актом приемки товара по форме ТОРГ-4.

Скачать акт ТОРГ-4 вы можете на нашем сайте — см. материал «Унифицированная форма № ТОРГ-4 — бланк и образец».

Акт составляется и подписывается специально назначенной комиссией, которая должна принять товар по массе, количеству, а также проверить его на сохранность и целостность. Очень желательно, чтобы в этой комиссии присутствовал представитель поставщика.

Документ оформляется как минимум в двух экземплярах: один передается бухгалтеру, второй остается у материально ответственного лица, например кладовщика. Еще один экземпляр акта следует направить поставщику.

О новом порядке учета запасов читайте в готовом решении от «КонсультантПлюс». Получите пробный доступ к системе бесплатно и переходите в материал.

Определение сроков приемки

Продолжительность приемки устанавливается от даты доставки груза на склад и зависит от его типа и территориального расположения. Законодательно установлены следующие даты:

- для транспорта, который находится в пределах одного города, экспедиция может занять до десяти дней. Есть исключение – скоропортящиеся продукты, их необходимо доставить за одни сутки;

- допускается доставка сроком до 20 дней, а скоропортящихся – 24 часа, если товары перевозятся с другой местности.

Для территорий с труднодоступными условиями – климатическими и дорожными указываются другие временные рамки. Пищевые продукты должны быть поставлены в течение сорока дней, галантерейные и хозяйственные – в срок до двух месяцев.

Заполнение товарно-транспортной накладной

В условиях, когда на одном автомобиле одновременно перевозится несколько грузов в адрес одного или нескольких получателей, товарно-транспортная накладная выписывается на каждую партию продукции и каждому грузополучателю в отдельности. Товарно-транспортная накладная выписывается в четырех экземплярах: — первый остается у грузоотправителя и предназначается для списания товарно-материальных ценностей; — второй, третий и четвертый экземпляры, заверенные подписями и печатями (штампами) грузоотправителя и подписью водителя, вручаются водителю; — второй сдается водителем грузополучателю и предназначается для оприходования товарно-материальных ценностей у получателя груза; — третий и четвертый экземпляры, заверенные подписями и печатями (штампами) грузополучателя, сдаются организации — владельцу автотранспорта. Третий экземпляр, служащий основанием для расчетов, организация — владелец автотранспорта прилагает к счету за перевозку и высылает плательщику — заказчику автотранспорта, а четвертый — прилагается к путевому листу и служит основанием для учета транспортной работы и начисления заработной платы водителю. По грузам нетоварного характера, по которым не ведется складской учет товарно-материальных ценностей, но организован учет путем замера, взвешивания, геодезического замера, товарно-транспортная накладная выписывается в трех экземплярах: — первый и второй экземпляры передаются организации — владельцу автотранспорта. Первый экземпляр служит основанием для расчетов организации — владельца автотранспорта с грузоотправителем и прилагается к счету, а второй прилагается к путевому листу и служит основанием для учета транспортной работы; — третий экземпляр остается у грузоотправителя и служит основанием для учета выполненных объемов перевозок. Согласно § 10 разд. 2 Общих правил перевозок грузов автомобильным транспортом (утв. Минавтотрансом РСФСР 30.07.1971) грузоотправитель не имеет права предъявлять, а перевозчик принимать груз к перевозке в случаях, когда грузы не оформлены грузоотправителем товарно-транспортными документами. Дисциплина при оформлении ТТН часто не соблюдается: не хватает подписей ответственных лиц, печатей или они проставлены нечетко, недозаполнен один или оба раздела накладной, что создает как конфликты, так и риск того, что недооформленный документ не будет достаточным основанием для признания расходов у покупателя (плательщика — заказчика транспортной услуги или фрахтователя ТС). Перевозчик — индивидуальный предприниматель вообще не обязан применять ТТН и может подписать при приемке-сдаче груза акт (акты), накладные произвольной формы.