Унифицированная форма оп-4 (накладная на отпуск товара): образец и бланк

Содержание:

- Классификация накладных на внутреннее перемещение товаров

- В каком виде оформляется?

- О чем важно помнить

- ОСНО: налог на прибыль

- На что обратить внимание, помимо заполнения

- Прием товара и товарная накладная 2018 года

- Правила оформления товарной накладной

- Товарная накладная ТОРГ-12

- Образец 2021 — 2021

- Акт № приема-передачи давальческого сырья

- Советы по составлению документа ОП-4

- Характеристика товарной накладной

- Бланк ТОРГ-12 2021 года

- Оформление документа

- Основное назначение

- Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

- Накладная на отпуск товара — форма ОП-4

- Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Классификация накладных на внутреннее перемещение товаров

Варианты перемещения зависят от вида товаров, от масштабов организации, от субъектов. Каждый способ перемещения имеет свой вариант накладной.

Есть такие формы накладных:

- ТОРГ-13

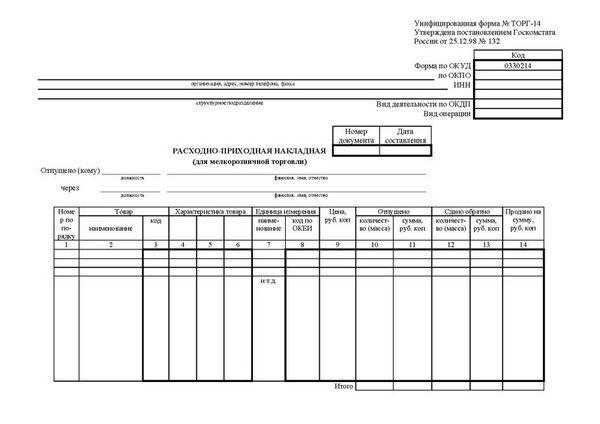

- ТОРГ-14

- ОС-2

- М-11

ТОРГ-13 используется тогда, когда задействованы обычные товары предприятия. ТОРГ-14 используется для малозначительных товаров, которые покупаются в ларьках, лотках, тележках, киосках и т.п. ОС-2 фиксирует передачу обьекта основных средств. М-11 это требование-накладная.

Она используется для передачи на склады обьектов, которые по каким то причинам не переданы по требованию, а также бракованных товаров или отходов, передачи товаров для их ремонта, использования товаров, которые получены после ликвидации других обьектов.

Как заполняется форма перемещения ТОРГ-13

Заполнение накладной происходит в установленном порядке. Итак:

- В первую очередь указываем название фирмы и ее основные данные.

- Обязательно пишем дату

- Указываем номер накладной

- Далее заполняем таблицу. Здесь должны быть записаны данные о сторонах — отправителе и получателе. А также все о товаре — количество, единицы измерения, цена одного товара, общая стоимость передаваемых ценностей.

- Подписывают обе стороны, иначе документ будет недействителен.

Форма ТОРГ-14

Форма ТОРГ-14 заполняется так:

- Указывается информация об особе, которая выдает или продает товар;

- Если товар доставляется водителем, то заполняют строку “через___”, там пишут ФИО водителя;

- Информация о товарах: название, вид, цену, количество, суму за все отправленные товары;

- Имя и должность человека, который отправляет товар, его подпись;

- Полное имя, подпись и написанную прописью сумму указывает Получатель;

- В графе 15 указывают сумму виручки от отправленных за день товаров, ее пишут прописью, ставят дату и стают в кассу организации.

Форма ОС-2

Она заполняется с двух сторон. На лицевой стороне должны быть написаны названия юридических лиц, между которыми происходит данная операция.

После этого указываем дату и номер накладной. Снова заполняем таблицу, в которой пишем:

- название передаваемого обьекта;

- дату его производства;

- инвентарный номер обьекта;

- количество предметов;

- их цену.

Под таблицей должно быть описание объектов передачи: их текущее состояние, повреждения (если таковые имеются).

После заполнения формы обе стороны проверяют правильность внесенных данных, ставят свои подписи. Последним этапом является подпись главного бухгалтера внизу, под подписями сторон.

Форма М-11

Данную форму может использовать только та организация, в которой не предусмотрен лимит выдачи продуктов. М-11 делается в двух экземплярах. Оба делает ответственная особа из структурного подразделения. Первое остается в том подразделении, с которого списывается товар, второе отправляют вместе с обьектами Получателю.

Форму М-11 заполнять нужно следующим образом:

- название организации;

- дата составления накладной;

- код операции;

- данные об Отправителе;

- данные об Получателе;

- Номер счета, на который отправлаются ценности;

- ФИО особы, ответственной за передачу;

- ФИО особы, которая требует передачу ценностей;

- ФИО особы, которая дает разрешение на передачу.

Как и в предыдущих накладных, М-11 имеет таблицу, в которой нужно указать:

- счет, получившый ценности;

- название товаров;

- код товара по ОКЕИ;

- количество запрашиваемых и отпускаемых товаров;

- цена за одну единицу;

- цена без учета НДС;

- номер товара по внутренней картотеке.

В каком виде оформляется?

Отпуск товарно-материальных ценностей на сторону может оформляться документом, разработанным внутри организации или же предприятие может воспользоваться унифицированной формой М-15.

Если предприятие использует собственный бланк, то бланк должен быть утвержден приказом и содержать обязательные реквизиты:

- название документа;

- его порядковый номер и дата составление;

- наименование отпускающей и принимающей стороны;

- основание для отпуска товарно-материальных ценностей;

- данные о материальных ценностях: наименование, единица измерения, количество, цена и стоимость;

- данные об ответственных лицах, отпустивших и принявших товар.

Для удобства складского учета рекомендуется в бланке накладной предусмотреть графы, содержащие более подробные сведения о перемещаемых ТМЦ (номенклатурный, инвентарный номер или номер складской карточки).

Собственный бланк рациональнее использовать внутри одной организации, в него можно добавить графы со сведениями внутреннего учета или данные, не предназначенные для сторонних лиц.

При перемещении материальных ценностей между разными организация уместно использовать унифицированную форму М-15, таким образом у сторонней организации не будет претензий к отпускающей стороне по поводу документального оформления операции.

Если к перемещению материальных ценностей привлекается организация-перевозчик, то рекомендуется оформить накладную по форме 0504205 по ОКУД. В ней указываются не только данные отпускающей организации и организации, принимающей ТМЦ, но и данные перевозчика.

Обязательные реквизиты

Как и любой официальный документ, который фиксирует и доказывает передачу каких-либо ценностей или денежных средств, накладная на отпуск материалов имеет обязательные реквизиты:

- дата и номер накладной;

- полное наименование того, кто отпускает ТМЦ;

- полное наименование получателя материалов;

- информация, на основании чего осуществляется данный отпуск;

- точное название передаваемого товара;

- количество отпускаемых единиц;

- подписи всех ответственных за проведение данной операции лиц.

Что касается печати, определенного место для нее в бланке не имеется, это говорит о том, что накладная действительна и без ее наличия. Главное — присутствие других обязательных реквизитов.

Несмотря на то, что бланк накладной М-15 является унифицированным и есть практически во всех программах в своем первоначальном виде, сохраняя все строки и столбцы, каждая организация может утвердить внесенные ей изменения.

Саму форму можно упростить или добавить некоторые пункты. Это обязательно отражается в учетной политике предприятия.

Подписание документа

Форма М-15 подписывается лицом, разрешившим отпуск материальных ценностей (например, директор, главный инженер, заместитель по производству или руководитель структурного подразделения). Кроме того, накладную должен подписать главный бухгалтер организации и материально-ответственное лицо.

Накладную по форме 0504205 по ОКУД заверяет ответственный исполнитель — это, как правило, бухгалтер материального стола, оформивший документ. При отпуске материальных ценностей накладную визирует материально-ответственное лицо, отгружающее материалы.

Подписи руководителя и главного бухгалтера здесь не предусмотрены, т.к. отпуск материальных ценностей на сторону производится на основании заключенного между двумя организациями договора и доверенности на получение ТМЦ.

С принимающей стороны накладную визирует либо кладовщик, принимающий материалы на свой склад, либо начальник производственного цеха, который передаст полученные материалы в производство.

Все подписи должны в обязательном порядке содержать наименование должности лица, подписывающего документ, и расшифровку его подписи. Без хотя бы одной подписи этот документ недействителен и не может приниматься к учету.

Нужно ли ставить печати?

Бланки формы М-15 и формы 0504205 по ОКУД не предусматривает проставление печати на них. Соответственно, эти документы действительны и без печати.

Однако, правилами делового оборота принято при обмене документами между двумя разными предприятиями заверять печатями подписи обеих сторон. Организации могут зафиксировать этот момент в приложении к договору ответственного хранения или к давальческому договору.

Также проставлять печати можно при перемещении материалов между разными структурными подразделениями одной организации, если это предусмотрено внутренним локальным документом.

О чем важно помнить

- Накладную нужно составлять в 2 экземплярах. Первый остается в том подразделении, которое передало готовую продукцию, вторая копия передается на склад либо в иное структурное подразделение, где будет храниться товар. После окончания процедуры сдачи-приемки обе копии отправляют в бухгалтерию для оформления операции в бухгалтерском учете компании.

- В накладной на передачу готовой продукции в места хранения допускается исправление ошибок. Делать это нужно общепринятым способом: зачеркнуть ошибочную запись, рядом или сверху вписать правильный вариант, затем исправление заверяется отметкой «Исправленному верить» и подписью ответственного сотрудника. Если ошибки были замечены до того, как продукция была передана и сделаны записи в бухучете компании, то можно подготовить новый безошибочный вариант, а старую накладную уничтожить.

- Хранить накладные МХ-18 следует на предприятии 5 лет.

ОСНО: налог на прибыль

При расчете налога на прибыль выручка от продажи материалов признается доходом от реализации (ст. 249 НК РФ). Дату получения выручки определяйте в зависимости от выбранного метода учета:

при методе начисления моментом получения дохода признается дата перехода права собственности на материалы (п. 3 ст. 271 НК РФ);

при кассовом методе выручка признается в момент получения оплаты за отгруженные материалы (п. 2 ст. 273 НК РФ). Предварительную оплату (аванс), полученную от покупателя (заказчика), также учтите в составе доходов в момент получения (п. 2 ст. 273, подп. 1 п. 1 ст. 251 НК РФ). Это правило действует, несмотря на то что материалы еще фактически не переданы покупателю (п. 8 информационного письма Президиума ВАС РФ от 22 декабря 2005 г. № 98).

Выручку от реализации материалов в налоговом учете можно уменьшить:

на расходы, связанные с продажей реализуемых материалов (к ним относятся расходы по хранению, упаковке, обслуживанию и транспортировке) (подп. 3 п. 1 ст. 268 НК РФ);

на цену приобретения (создания) этих материалов по данным налогового учета (подп. 2 п. 1 ст. 268 НК РФ).

При продаже материалов их стоимость, включаемую в расходы, определите исходя из фактических затрат на их приобретение или создание (подп. 2 п. 1 ст. 268 НК РФ). Это означает, что использовать методы оценки ФИФО и по средней себестоимости в этом случае нельзя.

Если реализуются материалы, полученные безвозмездно и (или) в результате ремонта, модернизации, реконструкции, технического перевооружения, ликвидации (полной или частичной) основных средств либо выявленные как излишки при инвентаризации, то в расходах можно учесть их рыночную стоимость, по которой они были учтены в составе внереализационных доходов (п. 2 ст. 254 НК РФ).

Расходы в виде себестоимости реализованных материалов признавайте:

при расчете налога на прибыль методом начисления в момент перехода права собственности к покупателю (реализации) (п. 1 ст. 272 НК РФ);

при расчете налога на прибыль кассовым методом в период, когда выполнены два условия: материалы оплачены поставщику и реализованы, то есть получена оплата от покупателя (п. 3 ст. 273, подп. 3 п. 1 ст. 268 НК РФ). Подробнее об этом см. Как по налогу на прибыль учитывать доходы и расходы при реализации покупных товаров.

На что обратить внимание, помимо заполнения

Для того чтобы избежать проблем с взаимодействием с контролирующими организациями, в частности, с налоговой, нужно строго придерживаться следующих принципов:

- В бухучете переработчика давальческие материалы не должны числиться на балансе переработчика. Бухгалтер должен создать для них отдельные, забалансовые счета.

- Если изделие было изготовлено давальцем, то продавать ему же идентичные наименования продукции запрещено.

- Право собственности на дом и деловые отходы должно быть закреплено в договоре за одной из сторон, чтобы не возникло вопросов о возможной безвозмездной передаче материалов.

Прием товара и товарная накладная 2018 года

Бумажная

Здесь все просто: принимая товар, уполномоченное лицо сверяет его с тем, что зафиксировано в документах, переданных ему водителем либо экспедитором. Принимающая сторона подписывает документы, которые затем передаются в бухгалтерию предприятия.

Электронная

Процедуру принятия и подписания электронной накладной мы уже описали выше. Главным условием четкой работы при таком алгоритме является наличие у ответственного лица возможности получать оперативно обрабатывать такие документы. То есть, рабочее место должно быть обеспечено соответствующей оргтехникой для приема, подписывания, распечатки и пересылки файлов, соответственно, нужен и постоянный выход в Интернет.

Правила оформления товарной накладной

Обязанность по оформлению товарной накладной возлагается обычно либо на сотрудников бухгалтерских отделов, либо на кладовщиков или иных уполномоченных работников предприятия.

Унифицированного, принятого для всеобщего применения образца товарной накладной не существует, поэтому каждая организация может разработать и утвердить собственный бланк или воспользоваться шаблоном. Количество таблиц и строк в документе не ограничивается, поэтому при необходимости документ можно расширять или сужать, в зависимости от ситуации.

В накладной всегда должны содержаться следующие сведения:

- название и реквизиты организации, которая отпускает товар,

- данные о покупателе,

- информация о продукции: наименование, количество, цена и общая стоимость товара.

Если компания-продавец работает с НДС, это также указывается в документе. Товарная накладная обязательно должна быть подписана ответственным лицом. Ставить печать на ней необязательно, так как с 2016 года, юридические лица (как и индивидуальные предприниматели) имеют право не использовать в своей работе печати и штампы.

Товарная накладная может содержать всего один лист, а может – несколько, если по ней передается много разных наименований продукции. В случаях, когда она оформлена на нескольких страницах, это нужно обязательно отметить в ее первом листе.

Составляется товарная накладная в двух экземплярах, один из которых остается у реализатора товара и в последующем служит основанием для списания товарно-материальных ценностей, а второй передается на руки потребителю и может являться основанием для вычета НДС.

К товарной накладной могут быть прикреплены отдельные приложения (например, акт о передаче товара). Если подобные приложения имеют место быть, то это необходимо также отметить в основном документе.

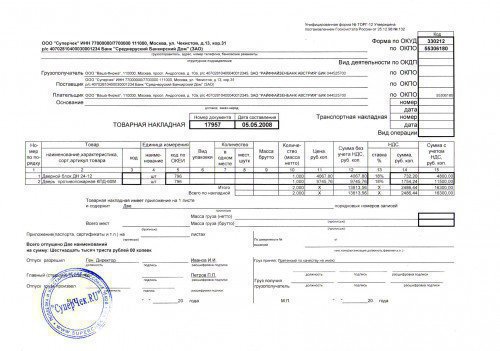

Товарная накладная ТОРГ-12

Если товарная накладная оформляется по общепринятой форме ТОРГ-12.

ТОРГ-12 утверждена Постановлением Госкомстата России № 132 от 25.12.1998 г. и найти ее можно в Альбоме унифицированных форм первичной учетной документации по учету торговых операций. Оформляется она при отпуске ТМЦ на сторону, причем делать это можно как в бумажном, так и в электронном формате (здесь опять же понадобиться электронная подпись).

Документ заполняется также в двух экземплярах – по бумажке на каждую из сторон сделки. Подписывается ТОРГ-12 руководителем компании, главбухом или уполномоченным лицом (на него должна быть оформлена доверенность).

Теперь немного о правилах заполнения. Отметим следующее:

- ТОРГ-12 следует заполнять или в момент отгрузки, или уже по ее окончанию (налоговая требует, чтобы сроки отгрузки в накладной соответствовали реальным);

- Если вы выставляете на покупателя счет-фактуру (актуально для тех, кто платит НДС), то учтите, что сведения о грузоотправителе и перечне отпускаемых позиций в этих двух документах должны быть идентичны;

- В графах «Организация-грузоотправитель», «Грузополучатель», «Поставщик», «Плательщик» указываются название и реквизиты сторон;

- В графе «Основание» прописываются реквизиты документа, на основании которого совершается отгрузка (обычно это либо подписанный ранее договор поставки, либо счет);

- Табличная часть заполняется информацией об отгружаемых ценностях (наименование, код (если есть), ед. измерения, количество, вид упаковки, масса, цена, сумма без НДС, сам НДС, сумма с НДС). В нижней строки подсчитываются итоги.

- Если вы не являетесь плательщиком НДС, то в графе «НДС, ставка, %» указываете «Без НДС», а в графе «НДС, сумма, руб.» ставите нули.

- В форме проставляются подписи всех уполномоченных лиц, проставляются печати сторон.

- Если к накладной есть какая-то дополнительная документация (например, паспорта на товар), то она считаются приложением: в накладной надо прописать число ее листов.

На практике часто за товарами приезжает водитель покупателя и забирает его на основании доверенности. Тогда в графе «Груз принял» указываются данные водителя, а выше прописываются реквизиты доверенности, в графе «Груз получил» расписывается уже кладовщик покупателя, после получения товара на складе.

Образец 2021 — 2021

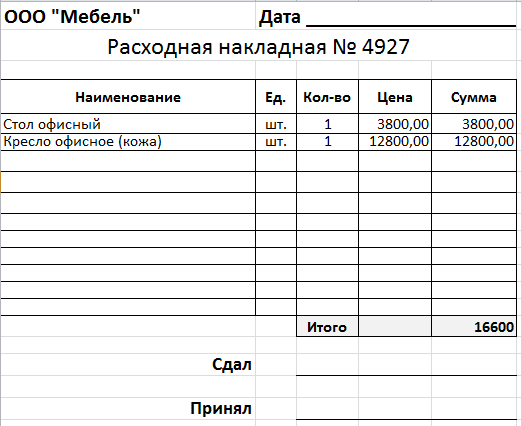

В законодательстве не предусмотрено обязательное применение какой-либо формы документа, поскольку единого образца не существует. Соответственно, в каждом случае используется свой бланк. При этом допускается применение и собственного образца, утвержденного в учетной политике предприятия. Однако он обязательно должен отражать такие сведения:

- Название («расходная накладная») и номер (обычно ведется в хронологическом порядке, отдельно по каждому обособленному подразделению; с начала календарного года начинается новая нумерация).

- Наименование организации (допускается сокращенный вариант, например, ООО «Иберико»).

- Суть операции – отпуск или выдача продукции со склада.

- Полное наименование товара или других материальных ценностей.

- Измерение и количество отпущенных единиц.

- Общая стоимость.

- Итоговое количество (заполняется сразу под табличной частью).

- Официальные названия должностей всех ответственных лиц, участвовавших и в операции и разрешивших ее исполнение, подписи.

- Дата составления – по факту отпуска продукции.

Примерный бланк расходной накладной, который можно взять за основу и использовать как образец, приведен ниже.

Можно использовать и более простой вариант – например, такой.

ОБРАТИТЕ ВНИМАНИЕ. Составляется она исключительно по факту, в момент отпуска товаров. Не следует составлять и тем более подписывать накладную до фактической выдачи – в этом случае велика вероятность ошибок

Не следует составлять и тем более подписывать накладную до фактической выдачи – в этом случае велика вероятность ошибок.

Если в один день произвести всю выдачу запланированной партии невозможно, значит, нужно оформить 2 накладные – 1 по факту отпущенных сегодня товарных единиц, а вторая оформляется на следующий день.

Акт № приема-передачи давальческого сырья

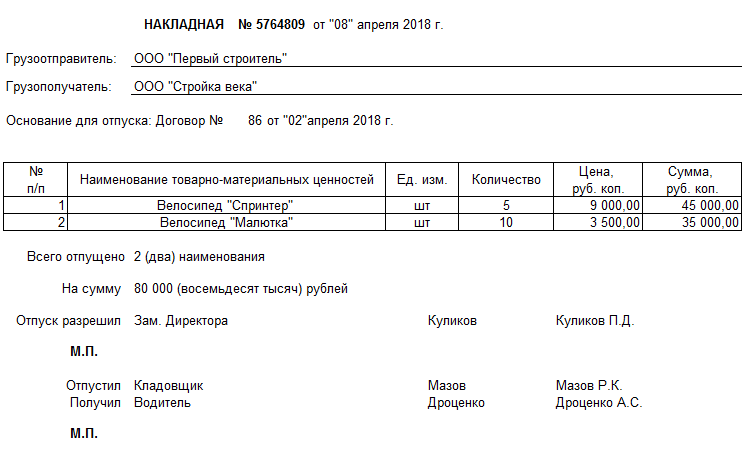

В случае отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям на основании договоров и других документов выписывается накладная на отпуск материалов на сторону. Чаще документ применяется в первом случае.

Типовая межотраслевая форма № М-15 (утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а) применяется в качестве бланка документа.

Накладная выписывается в двух экземплярах: первый передают на склад (как основание для отпуска ТМЦ); второй — получателю ТМЦ.

Накладная может быть выписана в бухгалтерии — сотрудником, ответственным за данный участок учета, на складе — кладовщиком на основании письменного распоряжения руководителя и доверенности, предъявленной получателем ТМЦ, или в структурном подразделении — ответственным работником.

В составлении накладной могут принимать участие несколько человек.

При описании порядка заполнения граф формы № М-15 будем обязательно указывать, если какая-либо графа должна быть заполнена конкретным работником.

Нумерация накладных сквозная. С нового года нумерация начинается с номера 1.

В первой таблице указываются:

- дата составления накладной;

- код вида операции (заполняется, если организация применяет систему кодирования);

- отправитель: наименование структурного подразделения и вид его деятельности;

- получатель: наименование структурного подразделения и вид его деятельности;

- ответственный за поставку: наименование структурного подразделения, вид его деятельности и код исполнителя (заполняется, если организация применяет систему кодирования).

Далее указывается документ, на основании которого выписывается эта накладная.

В строке «Кому» указывают наименование получателя материальных ценностей: хозяйств своей организации или сторонних организаций. Кроме того, вписывают фамилию, имя, отчество, а также реквизиты доверенности, представленной получателем.

Если в соответствии с графиком документооборота, установленным в организации, накладная выписывается не в бухгалтерии, то графы 1 и 2 основной таблицы накладной будут заполнены затем бухгалтером материального стола:

- бухгалтерский синтетический счет и субсчет, с которым будет составлена корреспонденция счета учета ТМЦ на основании этой накладной;

- код аналитического учета списываемых ценностей. Следующие графы может заполнять и не бухгалтер.

В графе 3 указываются наименование материальных ценностей, которые отпускаются по накладной, их краткая характеристика: сорт, размер, марка.

В графе 4 указывается номенклатурный номер, присвоенный на предприятии данному виду материальных ценностей в соответствии с разработанной номенклатурой-ценником. Если предприятие имеет небольшой ассортимент запасов, то оно может не присваивать им номенклатурные номера. В этом случае в графе ставится прочерк.

В графе 5 указывается код единицы измерения в соответствии с ОКЕИ.

В графе 6 указывается наименование принятой по данному виду материалов единицы измерения (штуки килограммы, метры и т.д.).

В графе 7 указывается количество материала, которое следует отпустить по накладной.

Графа 8 заполняется кладовщиком при отпуске ТМЦ со склада. В ней указывается фактическое количество отпущенного материала.

Если на складе ведется только количественный учет (или ответственный работник структурного подразделения не знает цен на материалы), то графы с 9-й по 12-ю заполняются бухгалтером.

В графе 9 указывается цена единицы ТМЦ без учета НДС в рублях и копейках.

В графе 10 — стоимость всего количества ТМЦ без учета НДС в рублях и копейках. Рассчитывается как произведение показателей из граф 8 и 9.

В графе 11 ставится сумма НДС по всему количеству товаров. Рассчитывается путем умножения показателя графы 10 на соответствующую ставку НДС.

В графе 12 указывается общая стоимость товара с учетом НДС.

https://youtube.com/watch?v=1kNJcekbuvA

Советы по составлению документа ОП-4

Составление формы накладной ОП-4 не вызывает сложностей в работе уполномоченных на формирование документа сотрудников

Тем не менее, необходимо выделить ключевые моменты, на которые компании должны обратить внимание при заполнении накладной

Представим рекомендации в форме таблицы:

| п/п | Особенности, которые следует учесть при заполнении документа |

| 1 | Накладная относится к категории первичных документов хозяйственного учета. Составлению этой формы предшествует заполнение отделом бухгалтерии требования в кладовую, благодаря которому в компании осуществляется контроль над передачей материалов со стороны руководства. |

| 2 | Накладная должна быть составлена в двух экземплярах. Одну копию следует передать в бухгалтерскую службу вместе с документами, подтверждающими перемещение продукции на складах, и товарным отчетом, а вторую оставить у МОЛ, которое непосредственно получило сырье (материалы, товар). |

| 3 | В обязательном порядке накладная на отпуск должна быть подписана руководителем организации. |

Характеристика товарной накладной

Товарная накладная (ТН) являет собою документ, который создают для бухгалтерского учета при покупке всех видов товаров. Она помогает правильно организовать работу обеих сторон и облегчает процедуру отчетности перед налоговой.

Накладную заполняют в двух экземплярах: по одному каждой стороне сделки. У продавца ТН является основанием для списания товара, у покупателя – официальным документом на право обладания. Данная накладная принадлежит к числу первичных документов, которые подлежат бухгалтерскому и налоговому учету.

Особенности заполнения, основные реквизиты и образцы ТН устанавливает Альбом унифицированных форм первичной учетной документации. Он был создан в 1998 году для обобщения образцов документов, которые будут приняты в любой точке страны.

В идеале ТН составляют на бумажном листе стандартного размера. Возможно заполнение документа в электронном варианте с использованием электронных подписей одной или обеих сторон сделки.

Товарная накладная может заполняться в бумажном или электронном виде

Бланк ТОРГ-12 2021 года

Предлагаем бесплатно скачать унифицированный бланк накладной ТОРГ-12, действительной в 2021 году.

Как заполнять накладную ТОРГ-12?

В товарную накладную по форме ТОРГ-12 вносятся следующие сведения:

- Информация о грузоотправителе: наименование, адрес, телефон, факс, банковские реквизиты, структурное подразделение, коды ОКПО и ОКДП.

- Информация о грузополучателе: наименование, адрес, телефон, факс, банковские реквизиты, код ОКПО.

- Информация о поставщике: наименование, адрес, телефон, факс, банковские реквизиты, код ОКПО.

- Информация о плательщике: наименование, адрес, телефон, факс, банковские реквизиты, код ОКПО.

- Реквизиты документов, являющихся основанием для отпуска и приемки товара: договора, заказа-наряда.

- Номер и дата составления товарной накладной.

- Данные о товарах: наименования, единицы измерения, коды по ОКЕИ, вид упаковки, количество, масса брутто и нетто, цена, сумма без НДС, ставка и сумма НДС, сумма с НДС.

- Информация о количестве мест и общей массе товаров.

- Информация о приложениях.

- Информация о сопроводительной документации на грузы.

- Информация о лицах, которые разрешают и осуществляют отпуск и приемку товаров (ФИО, должности) и их подписи с расшифровками.

- Подпись главного бухгалтера грузоотправителя.

- Печати грузоотправителя и грузополучателя.

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас

14 днейБЕСПЛАТНЫЙ ДОСТУП

Образец заполнения ТОРГ-12 2021 года

Не допустить ошибок при заполнении товарной накладной вам помогут шаблоны оформления ТОРГ-12, которые доступны для бесплатного скачивания в разных форматах.

Оформление бланков ТОРГ-12 отнимает много времени? Воспользуйтесь сервисом КУБ, который предназначен для автоматического заполнения документов и их систематизированного хранения.

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас

14 днейБЕСПЛАТНЫЙ ДОСТУП

Оформление документа

Также как и содержание, оформление бланка полностью зависит от видения документа представителями организаций и их потребностями. Бланк можно составлять на простом чистом листе А4 формата или на фирменном бланке предприятия, причем заполнять его можно как от руки, так и на компьютере.

Важное условие! Накладная должна содержать в себе «живые» подписи материально-ответственных сотрудников: того, кто разрешил отпуск продукции, того, кто его непосредственно осуществил и покупателя. При этом удостоверять расходную накладную при помощи штемпельных изделий нужно только в том случае, если норма по их использованию закреплена во внутренних нормативно-правовых актах фирмы. При этом удостоверять расходную накладную при помощи штемпельных изделий нужно только в том случае, если норма по их использованию закреплена во внутренних нормативно-правовых актах фирмы

При этом удостоверять расходную накладную при помощи штемпельных изделий нужно только в том случае, если норма по их использованию закреплена во внутренних нормативно-правовых актах фирмы.

Документ делается всегда как минимум в двух идентичных экземплярах, один из которых передается на руки представителю принимающей стороны, второй – остается у работника отпускающего продукцию предприятия.

Tags: Бланк, бухгалтер, налог, расход

Основное назначение

В основном используется оптовыми торговыми компаниями, когда нужно отразить факт перемещения:

- товаров;

- сырья;

- готовых продуктов;

- оборудования и механизмов.

- количестве отпущенных ценностей;

- дате перемещения;

- общей сумме продукции;

- ответственных лицах, которые организовали операцию.

Таким образом, с помощью неё администрация предприятия:

- отслеживает все материальные потоки;

- может точно установить ответственного за перемещение при необходимости;

- может проанализировать и составить схему передвижения продукции для коррекции логистических потоков на складе (это особенно актуально для крупных компаний).

Ведение накладных обязательно для всех компаний, в том числе ИП, юридических лиц, общественных объединений и т.п.

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних

Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок.

2. Обработка для создания ведемостей из начисления зарплаты.

3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

1 стартмани

Накладная на отпуск товара — форма ОП-4

Накладная на отпуск товара форма ОП-4 – это документ, который используется для учета отпуска товаров или продуктов, а также тары из кладовой предприятия в кухню производства, мелкорозничную сеть, буфеты, а также для учета одноразового отпуска готовых изделий с кухни в буфеты, филиалы, мелкорозничную сеть, отделенную от основного производства раздаточную. Код бланка накладной по форме ОКУД 0330504. Унифицированная форма утверждена постановлением Госкомстата РФ от 25.12.1998 г. под номером 132.

Накладная на отпуск товара выписывается на основании требования в кладовую. Накладную составляют в двух экземплярах. Один экземпляр хранится у материально ответственного лица, получившего товары или продукты, второй экземпляр передается в бухгалтерию вместе с товарным отчетом.

В документе указываются отпускаемые продукты и товары, их наименование и код, единицы измерения продуктов, их наименование и их код по ОКЕИ, количество затребованных и отпущенных продуктов и товаров, а также учетные и продажные цены на них. В примечании указываются дополнительные данные о продуктах и товарах (при их наличии)

Основание для составления документа

Накладная не является самостоятельным и самодостаточным документом. Она относится к первичной документации фирмы и для ее составления требуется основание. Им в данном случае выступает требование на отпуск товара со склада, выписанное в бухгалтерии компании.

Для чего нужен документ?

Накладная на отпуск товара составляется в тех случаях, когда происходит отгрузка материальных ценностей со склада. Она составляется в следующих случаях:

- Товар передаётся внутри организации (например, со склада на производство).

- Передача происходит стороннему грузополучателю (например, покупателю по договору поставки). Такой способ используется в том случае, если между предприятиями имеется соответствующая договорённость, предусматривающая использование этой формы документации.

Можно ли составлять на продукты питания?

Наиболее широко накладные на отпуск товара используются в области пищевого производства или общественного питания. Собственно говоря, обычно под накладной этого типа и понимается та, которая составляется по форме ОП-4, и касается передачи сырья из хранилищ на кухню или с кухни – на раздачу, в буфеты и т. д.

Внимание: Для раздаточных форма ОП-4 применяется в тех случаях, когда участок раздачи и собственно кухня или цех отделены друг от друга, и требуется отразить во внутренней документации предприятия движение товара

Как оформляется?

Если речь идёт о форме именно накладной на отпуск товара, то применяется форма ОП-4 (номер по ОКУД 0330504), утверждённая постановлением Госкомстата РФ №132 от 1998 года. В связи с тем, что 1 января 2013 года вступил в силу ФЗ «О бухгалтерском учёте», эта унифицированная форма перестала быть обязательной.

Каждое предприятие вправе теперь подготавливать и утверждать свои формы первичной документации. Единственным исключением являются случаи, когда какая-то форма отдельно утверждалась государственными органами на основании федеральных законов – однако ОП-4 к этим случаям не относится.

Несмотря на право самостоятельно вводить формы для «первички», на большинстве предприятий до сих пор активно используются старые унифицированные формы. Они удобны, работники привыкли к их правильному заполнению – а дополнительная информация, которая может отражаться в самостоятельно разработанных бланках, требуется далеко не всегда.

Тем не менее, если руководство организации решает ввести свои собственные бланки для накладной на отпуск товара, такой документ должен обязательно содержать следующие сведения:

- Название компании.

- Структурное подразделение, в котором происходит движение товара.

- Наименование передаваемых материальных ценностей, количество и цена.

- Основание для передачи. Обычно им бывает требование, составленное по форме № ОП-3 или аналогичной.

- Подписи материально ответственных лиц, производящих отпуск.

Важно: В тех случаях, когда речь идёт о передаче продуктов питания, важным моментом является и время составления документа. Как правило, такие товары являются скоропортящимися, и санитарные нормы ограничивают время, когда возможна их передача

Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Расширяем функционал вывода нижнего / верхнего колонтитула. Стандартно 1С имеет достаточно ограничений по выводу и наполнению колонтитулов содержимым, взять хотя бы такие, как вывод только текста и отсутствие ограничения на номер конечной страницы. А при разработке кода сталкиваешься с тем, что свой блок с нижним колонтитулом нужно прижимать к низу страницы. Казалось бы быстро решаемый вопрос, но и в нем есть нюансы. Сейчас я расскажу о том, как решалась эта задача.

UPD 15.02.2018. Добавлен вывод верхнего колонтитула; Вывод колонтитулов на первой и последней странице управляется параметрами; Научился считать страницы: Добавлено заполнение переменных аналогичных стандартным из колонтитулов; Задаются форматы даты и времени.

Ограничения прежние: 1. Повторно сформировать табличный документ после смены параметров страницы интерактивно.; 2. Передавать данные для более плотной печати как можно более мелко нарезанными кусками.

1 стартмани