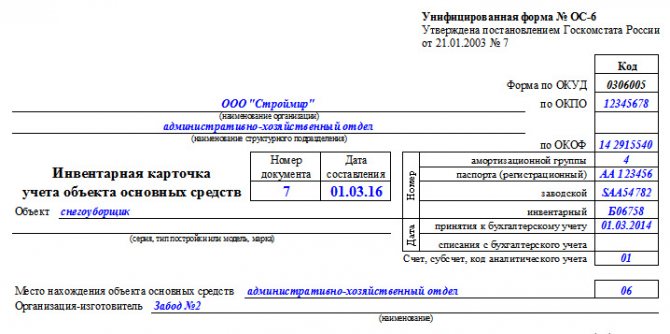

Унифицированная форма № ос-6

Содержание:

- Критерии признания основного средства

- Инвентарная карточка ОС-6

- Основные положения

- Форма ОС-6Б. Образец инвентарной книги

- Образец заполнения инвентарной книги малых предприятий ОС-6б

- Инвентаризационная опись основных средств

- Назначение документа

- Обязательные моменты

- Разделы оборотной стороны формы ОС-6

- Как заполнить бланк

- Код «ОКУД 0504031» — Инвентарная карточка учета основных средств

- Заполнение формы ОС-6

- Хранение инвентарных карточек в электронном виде

Критерии признания основного средства

Чтобы признать актив в бухучете основным средством, следует проверить соблюдения определенных условий (ПБУ 6/01):

- объект предназначен для использования при производстве продукции, выполнении работ либо для управленческих нужд организации;

- предполагается его использование длительное время (более года);

- не предполагается его дальнейшая перепродажа;

- объект способен приносить в будущем экономическую выгоду.

Кроме перечисленных критериев, в РСБУ для признания актива ОС есть требования о стоимости — не менее 40 000 руб. В налоговом учете дополнительно установлен минимальный стоимостной критерий, но там он составляет 100 000 руб. Бухгалтерский лимит регулируется в учетной политике в меньшую сторону.

Для современного учета важно не просто отнести имущество к ОС, но и определить, как это сделать. Существуют дорогостоящие активы, которые поступают в организацию как отдельные единицы, но фактически образуют единый комплекс, поскольку они не работают по отдельности

В этом случае их принимают к учету как одно ОС, состоящее из нескольких частей. Ярким примером этого являются персональные компьютеры. Этот подход находит отражение в учетных бухгалтерских регистрах — назначение ноутбука для инвентарной карточки отражается как участие в общей системе организации. Он учитывается и отдельно, и в составе комплекса одновременно, вместе с принтерами, копировальной и другой оргтехникой, которая к нему подключена.

Инвентарная карточка ОС-6

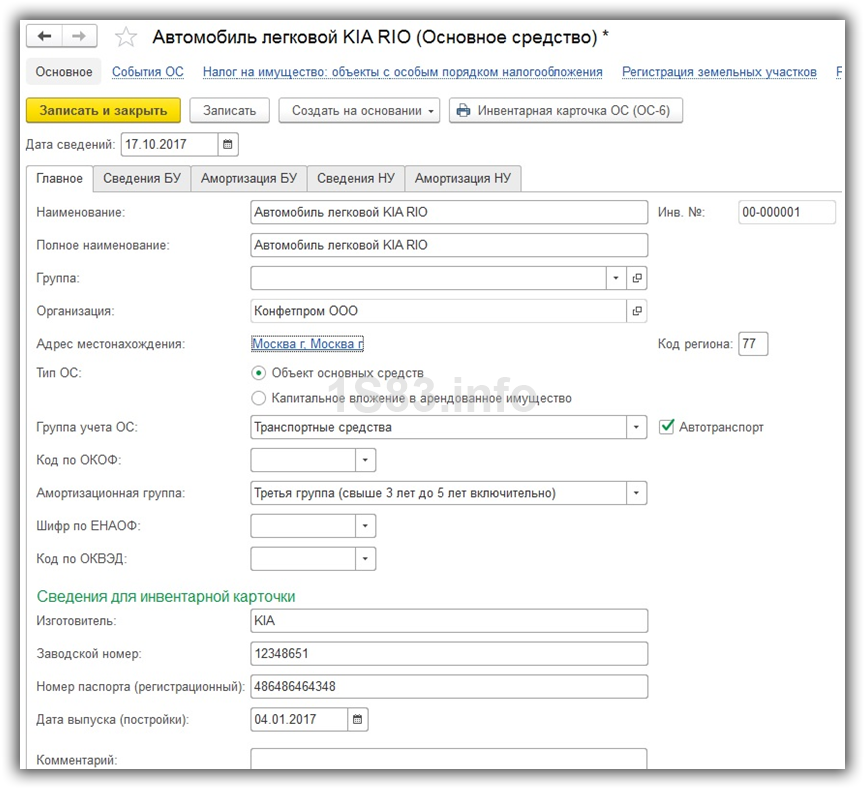

Рассмотрим пример составления инвентарной карточки в 1С 8.3 для легкового автомобиля KIA RIO, который является основным средством.

Первым делом перейдем в карточку справочника основных средств. Как представлено на рисунке ниже, здесь необходимо заполнить основные характеристики нашего автомобиля.

В самом низу формы находятся некоторые постоянные характеристики, которые мы указываем только один раз при поступлении данного автомобиля в нашу организацию. К ним относятся изготовитель, заводской номер, дата выпуска и прочие.

Конечно же, данные по бухгалтерскому и налоговому учету, а так же по амортизации хранятся в карточке автомобиля, но она не является их первоисточником. Вся подобная информация автоматически заполняется из первичных документов. В нашем случае после принятия к учету автомобиля KIA RIO.

Сам факт принятия к учету так же вносится в инвентарную карточку. Он относится к условно переменным данным, как и любой документ, где участвует наш автомобиль. Постоянными данными будут только данные, хранящиеся в самом справочнике основных средств. Это вполне логично, ведь документы отражают какие-либо изменения с привязкой к временной шкале.

Предположим, что наш автомобиль KIA RIO был перемещен с основного подразделения, где он был закреплен за Абрамовым Геннадием Сергеевичем на транспортный участок. Данная процедура отражается обычным перемещением основных средств. Данный документ так же будет отражаться в инвентарной карточке нашего автомобиля.

Мы заполнили некоторые исходные данные, которые должны попасть в инвентарную карточку и можем приступить к ее формированию. Распечатать инвентарную карточку в 1С 8.3 можно непосредственно из карточки справочника самого основного средства. В нашем случае это автомобиль KIA RIO. Отчет сформируется автоматически после нажатия на соответствующую кнопку, как показано на рисунке ниже.

Перед нами открылась полностью заполненная инвентаризационная карточка автомобиля KIO RIO, как для основного средства. В ней заполнились основные данные об автомобиле, а так же документы по принятию к учету и перемещению.

Впоследствии инвентарная карточка распечатывается и подписывается ответственным сотрудником. Когда наш автомобиль будет списан, это действие так же будет отражено в карточке. После списания инвентарная карточка должна храниться на предприятии не менее пяти лет.

Основные положения

Инвентаризация проводится на предприятиях специальной комиссией, состав которой и сроки проведения утверждаются приказом руководителя. Перед началом инвентаризации проверяется наличие:

- инвентарных книг, карточек, описей;

- технической документации на ОС;

- других документов на принятые, полученные в аренду, переданные или выданные, списанные ОС.

Если в учете будут обнаружены расхождения, в соответствующие документы вносятся изменения. В инвентаризацию входит осмотр ОС, проверка технического состояния и соответствия остатков имущества документам и бухучету. При инвентаризации используются специальные описи, куда заносится наименование объектов, их номера, технические и другие показатели.

Средства, которые находятся в аренде или на хранении, учитываются по отдельной ведомости. Если инвентаризацию невозможно провести в течение одного дня, то помещение, где находится еще не проверенное имущество, пломбируется до возвращения комиссии. ОС классифицируются во время учета по группам, куда входят инвентарные объекты.

Последние представляют собой сформированные устройства, включающие различные предметы или комплексы предметов, которые вместе выполняют одну функцию. Если речь идет о передвижении ОС, то учитываются все предметы, относящиеся к инвентарному объекту.

Каждому ОС должен быть присвоен инвентарный номер. Несмотря на то что в целом объект может состоять из разных предметов (деталей), один и тот же инвентарный номер отмечается на всех.

| Лицевая сторона | Сюда необходимо вносить:

|

| Обратная сторона | Здесь указывается:

|

Карточки формируются в картотеку, что приемлемо для крупных предприятия, на малых с небольшим количеством ОС достаточно вести инвентарную книгу (ИК). Если объекты находятся в разных местах, то разрешается оформлять списки, с помощью которых будет учитываться их сохранность.

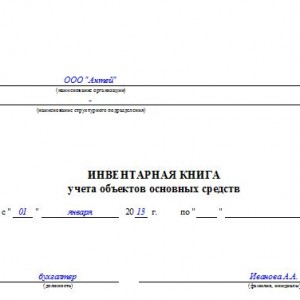

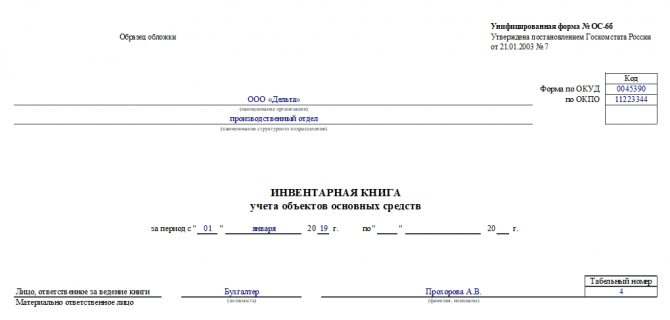

Форма ОС-6Б. Образец инвентарной книги

|

Основанием для принятия основного средства к учету на малых предприятиях является акт приема-передачи (формы ОС-1, ОС-1а или ОС-1б). Один из экземпляров составленного акта передается в отдел бухгалтерии, после чего сотрудник данного отдела заносит информацию о нем в бланк инвентарной книги. Заполнение происходит на основе данных, указанных в акте приема-передачи и в приложенной к объекту технической документации.

Форма ОС-6б включает в себя титульный лист и таблицу.

Титульный лист содержит информацию о названии организации, временной период ведения инвентарной книги, а также ФИО и должность лица, ответственного за заполнение формы.

Поля и графы таблицы служат местом для занесения данных о принимаемых основных средствах и обо всех операциях, которые производятся с объектом в процессе его использования:

- Каждому основному средству соответствует определенная строка таблицы с индивидуальным порядковым номером записи;

- Вторая графа предназначена для наименования основного средства, которое берется из акта приема-передачи;

- Далее проставляется инвентарный номер объекта.

Содержание граф 4-7 отражает данные о принятии основного средства на малое предприятие:

- В графе 4 указывается дата и № акта, являющегося основанием введения объекта в эксплуатацию;

- В графе 5 ставится полная дата (с уточнением дня, месяца и года) принятия основного средства к учету;

- В графе 6 – отдел организации, который принял объект;

- В графе 7 – ФИО сотрудника, которые несет ответственность за сохранность данного основного средства.

Также в инвентарной книге при приеме основного средства следует указать его первоначальную стоимость, которая складывается из суммы всех затрат на приобретение и введения объекта в эксплуатацию за вычетом НДС. Данная информация дополняется установленным для основного средства сроком полезного использования. Подобные сведения содержаться в акте приема-передачи.

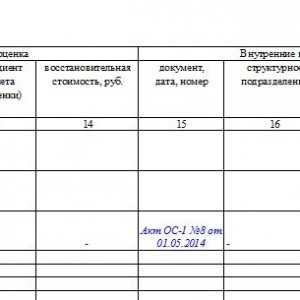

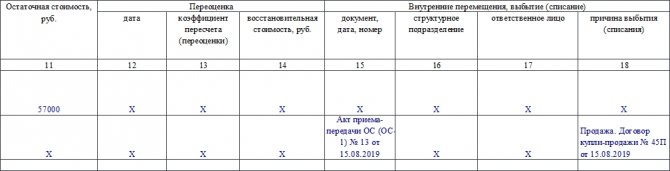

Процесс эксплуатации объекта предусматривает возможность проведения его переоценки. В этом случае заполняются графы 12-14 формы ОС-6б:

- В графе 12 ставится дата осуществляемой переоценки;

- В графе 13 указывается коэффициент пересчета;

- В графе 14 проставляется обновленная стоимость объекта, полученная по результатам переоценки.

Может случиться так, что объект будет перемещен из одного отдела компании в другой или выбыть из организации и списаться с учета (причинами могут служить моральный и физический износ). Данные операции также подлежат внесению в бланк инвентарной книги ОС-6б. Если объект переместился из одного структурного подразделения предприятия в другое, необходимо дополнительно оформить накладную по форме ОС-2. Далее заполняются графы 10,11 и 15-18 инвентарной книги:

- Графа 10 предназначена для учета амортизации основного средства (сумма, которая начислена на момент выбытия, перемещения и списания объекта);

- В графе 11 указывается остаточная стоимость, рассчитываемая по формуле гр.8-гр.10;

- В 15-ой графе ставятся дата и № документа, являющегося основанием для перемещения или выбытия объекта. При передаче основного средства другому предприятию необходимо оформить акт приема-передачи, а при списании объекта заполнить акт по форме ОС-4, ОС-4а или ОС-4б;

- Графа 16 отражает внутреннее перемещение основного средства, в ней указывается название отдела компании, в которое переходит объект;

- В графе 17 ставится ФИО сотрудника, который будет нести ответственность за сохранность объекта на новом месте;

- Графа 18 является местом для внесения информации о причине выбытия и списания основного средства (к примеру, моральный или физический износ или номер договора купли-продажи).

В случае поступления в компанию нематериального актива, на него заводится карточка учета по форме НМА-1.

Образец заполнения инвентарной книги малых предприятий ОС-6б

Отличием инвентарной книги малых предприятий от инвентарных карточек является то, что в одну книгу заносятся сведения обо всех поступивших основных средствах. В свою очередь, инвентарные карточки заводятся на каждый объект или на группу однородных объектов. Возможность использования упрощенной формы ОС-6б предоставлена только малых предприятиям, все прочие заполняют инвентарные карточки ОС-6, бланк и образец которой можно скачать .

В бланке ОС-6б отражается вся информация касательно любых передвижений основных средств:

- Приём;

- Перемещение;

- Переоценка

- Выбытие или списание.

При приеме основного средства к учету заполняются графы 1-11 таблицы ОС-6б, где пишутся основные сведения об объекте, указывается документ, на основании которого поступил ОС, его стоимость.

При приеме основного средства к учету заполняются графы 1-11 таблицы ОС-6б, где пишутся основные сведения об объекте, указывается документ, на основании которого поступил ОС, его стоимость.

При заполнении инвентарной книги ОС-6б важно учитывать следующий момент: в колонке «Сумма начисленной амортизации» нужно записывать сумму, отмеченную в начале эксплуатации определённого объекта основных средств. Все перемещения, как внутренние, так и за пределы организации отражаются в графах 15-18

Внутренние перемещения заносятся на основании накладной ОС-2

Все перемещения, как внутренние, так и за пределы организации отражаются в графах 15-18. Внутренние перемещения заносятся на основании накладной ОС-2.

Все перемещения, как внутренние, так и за пределы организации отражаются в графах 15-18. Внутренние перемещения заносятся на основании накладной ОС-2.

В графах 12-14 отражаются данные о переоценке стоимость основных средств, указывается восстановительная стоимость.

На титульном листе инвентарной книги ОС-6б указывают название организации владельца, название структурного подразделения при необходимости.

На титульном листе инвентарной книги ОС-6б указывают название организации владельца, название структурного подразделения при необходимости.

Также указывают период, в течение которого заносятся данные в инвентарную книгу.

Лицо, ответственное за заполнение формы ОС-6б, указывается внизу титульного листа.

Инвентарная книга учета объектов основных средств форма ОС-6б бланк — .

Инвентарная книга для малых предприятий ОС-6б образец заполнения — .

Все хозяйственные операции, ведущиеся в организации, оформляются на основании первичной документации. Они служат базой для ведения бухгалтерского учета.

Все хозяйственные операции, ведущиеся в организации, оформляются на основании первичной документации. Они служат базой для ведения бухгалтерского учета.

Под первичным документом подразумевается факт совершения операции, имеющую юридическую обоснованность и не нуждающуюся в разъяснениях. Операция по принятию объекта ОС к учету сопровождается оформление инвентарной карточки или книги.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Инвентаризационная опись основных средств

Одним из документов, оформляемых по итогам инвентаризации, является документ по форме ИНВ-1 – инвентаризационная опись основных средств.

Опись оформляют в двух экземплярах, один из которых остается у лица, несущего материальную ответственность, а второй передается в бухгалтерский отдел для формирования сличительной ведомости.

Перед проведением инвентаризации, все работники, несущие ответственность за сохранность активов, пишут расписку. Она включается в заголовочную часть бланка.

Перед проведением инвентаризации, все работники, несущие ответственность за сохранность активов, пишут расписку. Она включается в заголовочную часть бланка.

Опись печатают с вкладными листами по образцу второй страницы формы, число которых определяет руководитель организации.

Если осуществляется автоматизированная обработка сведений по учету итогов инвентаризации, форму описи выдают членам комиссии с заполненными графами с первой по девятую. Ответственный сотрудник заполняет десятую графу о фактическом наличии ценностей.

Если в ходе проверки были обнаружены ценности, не отраженные в учете, ответственные работники должны вписать в опись сведения об этих объектах. По решению комиссии по инвентаризации они должны быть оприходованы. В такой ситуации их первоначальная цена рассчитывается исходя из рыночных цен.

Инвентаризационные описи оформляются отдельного по группам ОС (непроизводственного и производственного назначения).

На ОС, которые были взяты в аренду, опись составляют в трех экземплярах отдельно по каждому арендодателю. Обязательно прописывают срок аренды. Один экземпляр отправляют на адрес арендодателя.

Правила заполнения инвентаризационной описи

Бланк инвентаризационной описи основных средств состоит из трех страниц.

Первая страница – это титульный лист. На нем отражаются следующие сведения:

- Полное наименование организации или ее структурных подразделений;

- Причины проведения инвентаризации (на основании соответствующего приказа);

- Даты, когда инвентаризация начнется, и когда закончится;

- Наименование объектов, которые будут проверяться;

- Фамилии, имена, отчества, а также должности ответственных работников;

- Если ОС числятся в аренде, в строчке «арендодатель» необходимо прописать наименование организации, владеющей объектами.

Вторая страница является основной, на ней содержится таблица, имеющая следующие графы для заполнения:

- Номер записи по порядку;

- Наименование объекта ОС, а также его основные черты;

- Номер, а также дата акта приема-передачи ОС на учет;

- Год изготовления объекта;

- Заводской и инвентарный номера, паспорт;

- Фактическое наличие в количественном выражении;

- Цена.

После того, как все данные внесены, считается общая стоимость объектов. Она выводится в отдельную строчку.

На странице 3 все ответственные работники, а также проверяющие лица проставляют свои подписи. Этим они подтверждают, что все объекты были проверены, а сведения внесены в таблицу.

Назначение документа

Принятие ОС к учету происходит на основании инвентарной карточки по форме ОС-6. Малые организации вправе применить упрощенную систему регистров, сдавать менее сложную отчетность.

В связи с этим, предприятия небольших размеров могут не оформлять инвентарный документ на каждый актив, поступивший в компанию.

Компаниям с небольшим числом внеоборотных активов достаточно будет составить сводный журнал, фиксирующий все действия (принятие, перемещение, выбытие), совершенные с имуществом.

Данный вид документа именуется инвентарной книгой и имеет форму ОС-6б.

Инвентаризация осуществляется в компаниях особой комиссией, состав ее членов и сроки проведения обозначаются приказом директором.

Если в ходе работы комиссии обнаруживаются объекты основных средств, не принятые к учету или отсутствующие в нем, а также, если в первоначальных сведениях в инвентарной книге указаны неверные данные, то задачей комиссии является включение в опись правильных сведений. Заполняется опись по наименованию ОС в соответствии с их назначением.

Основные средства, находящееся за пределами территории предприятия, могут проверяться лишь после их возвращения. В случае, когда комиссией выявляются объекты ОС, непригодные для дальнейшего использования, они заносятся в специальную ведомость с фиксированием причины неисправности.

Учет основных фондов в небольших компаниях ведется на основании инвентарной книги. Здесь содержится информация как о наличии объектов ОС, так и об их передвижении.

Обязательные моменты

Оформление инвентарной карточки подчиняется определенным правилам, которые должно знать любое уполномоченное лицо, и в частности, это касается не только порядка оформления, но и содержания этого документа.

Главная информация в содержании

В бланк ОС-6 нужно обязательно занести данные о:

- поступления основных средств;

- перемещениях между внутренними структурными подразделениями;

- ремонтных работах;

- модернизации или реконструкции основных средств;

- процедур повторной оценки стоимости;

- списании или выбытии.

Пример формы ОС-6

В шапке документа нужно указать полное наименование организации, объекта основных средства, его месторасположение, а также коды по ОКУД, ОКОФ, ОКПО и заводской номер. Помимо этого, указывается также дата принятия ОС и списания их с учета.

Основная часть документа включает в себя семь разделов-таблиц, и в момент принятия объекта к учету в нем заполняются следующие разделы:

| №1 | Информация об объекте в момент его получения. |

| №2 | Информация об объекте в момент его принятия к бухгалтерскому учету. |

| №4 | Информация о приемке ОС. |

| №7 | Перечисляются основные пункты характеристики указанного объекта. |

Все остальные разделы должны оформляться уже в момент непосредственной эксплуатации данного объекта, и включают они в себя следующие данные:

| №3 | Данные о переоценке. |

| №4 | Данные о внутренних перемещениях ОС между отдельными подразделениями компании, а также об их списании. |

| №5 | Информация о внесении корректировок в изначальную стоимость объекта. |

| №6 | Перечень затрат, которые потребовались для проведения ремонтных работ. |

Заполненный бланк должен быть обязательно подписан ответственным лицом.

Если инвентарная карточка заполняется первый раз, то в таком случае лучше предварительно ознакомиться с основными нюансами ее заполнения, а также обратить внимание на порядок оформления этого документа. Образец заполнения формы ОС-6

Образец заполнения формы ОС-6

Порядок оформления

Порядок оформления документа стоит рассмотреть в виде простого алгоритма действий, которого стоит придерживаться любому уполномоченному лицу:

| Шаг № | Действие | Описание |

| 1 | Внесение всей нужной информации в шапку карточки | Дата оформления, порядковый номер |

| 2 | Заполнение всех необходимых реквизитов компании | Указываются те реквизиты, которые относятся к основным средствам |

| 3 | Указывается назначение тех или иных структурных подразделений | |

| 4 | Указывается наименование определенного объекта основных средств | Нужно перечислять только те, которые принимаются к учету |

| 5 | Указывается нумерация определенной амортизационной группы | Группы выбираются только те, к которым принадлежат основные средства |

| 6 | Указывается месторасположение основных средств | |

| 7 | Составляется раздел №1 |

Указывается вся информация в соответствии с заполненной ранее формой №ОС-1 |

| 8 | Составляется раздел №2 | Указывается стартовая цена определенного объекта, а также его срок полезной эксплуатации в соответствии с паспортом |

| 9 | Составляется раздел №3 | Этот шаг проводится только в том случае, если объект основных средств подвергается переоценке |

| 10 | Составляется раздел №4 | Указывается информация о приеме основных средств, а также их дальнейшего перемещения |

| 11 | Составляется раздел №5 | Этот шаг проводится только в том случае, если стартовая цена основных средств перетерпела определенные изменения |

| 12 | Составляется раздел №6 | Указывается полный перечень сведений, которые относятся к расходам на проведение ремонта оборудования |

| 13 | Составляется раздел №7 | Указывается краткая индивидуальная характеристика того или иного объекта |

| 14 | Ставится подпись лица, несущего ответственность за оформление и хранение этого документа | Зачастую такую обязанность выполняет главный бухгалтер. |

При этом стоит отметить, что даже если карта была оформлена в электронном виде, после этого нужно будет составить документ и в письменном формате в момент проведения тех или иных операций или же по их завершению, если раньше не представлялось такой возможности.

Разделы оборотной стороны формы ОС-6

На оборотной стороне формы ОС-6 подлежат заполнению разделы (см. таблицу 1).

|

№ раздела |

Описание |

|

№ 5 |

Информация о проводимых операциях, которые повлияли на первоначальную стоимость (дата и номер распоряжения; вид действия – дооборудование, модернизация, частичное выбытие, реконструкция; размер понесенных расходов) |

|

№ 6 |

Траты на ремонт, на поддержание используемого объекта в рабочем состоянии (сведения вносятся из формы ОС-3) |

|

№ 7 |

Особые отличительные составляющие средства труда, дополнительные значимые присоединения, а также содержание в его комплектации особых материалов (драгоценных или полудрагоценных предметов) |

В графах 8-14 завершающей таблицы карточки отражаются сведения при наличии особых элементов конструкции в целом, их количество и отличительное качество.

Видео об исправлении ошибок в бланке:

Внизу проставляется подпись с расшифровкой и указанием занимаемой должности ответственного лица за ведение, достоверность отображаемых в карточке сведений и перемещении объектов ОС (изменении первичных данных) внутри компании.

Как заполнить бланк

Книгу заполняют вручную или ведут ее в электронном виде. Она состоит из титульного листа, четных и нечетных страниц. Количество страниц может быть любым, оно зависит от необходимости внесения информации о большом числе объектов.

Титульный лист

На титульном листе необходимо указать:

- наименование компании или предприятия;

- наименование структурного подразделения (если таковое имеется);

- ОКУД, ОКПО;

- учетный период;

- должность, ФИО и табельный номер сотрудника, ответственного за ведение книги.

Четные страницы

Здесь необходимо внести следующие данные в таблицу:

- Порядковый номер записи. Для каждого объекта должна быть предусмотрена своя строка, и только одна. Вся информация о его движении должна быть расписана в этой строке по графам.

- Название объекта ОС. Точное наименование необходимо брать из акта приема-передачи ОС-1 (а,б).

- Инвентарный номер.

- Номер документа, подтверждающего прием ОС (акта приема-передачи по форме ОС-1 (а, б)).

- Дата принятия к учету.

- Наименование структурного подразделения, где числится объект.

- Лицо, ответственное за хранение.

- Первоначальная стоимость объекта.

- Срок полезного использования.

- Сумма амортизации.

Внимание! Практически все эти сведения должны быть взяты из акта приема-передачи основного средства

Нечетные страницы

Таблица продолжается. В нее вносят такую информацию:

- Остаточную стоимость. Ее рассчитывают, вычитая из показателя в графе 8 показатель графы 10.

- Дату переоценки (если таковая имела место).

- Коэффициент переоценки.

- Восстановительную стоимость. Это стоимость после переоценки объекта.

- Реквизиты документа, который подтверждает факт перемещения или выбытия (если таковые проводились). Это акты по форме ОС-4 (а,б).

- Наименование структурного подразделения, в которое перемещается объект.

- Лицо, ответственное за хранение объекта уже на новом месте.

- Причину выбытия или списания. Это может быть продажа, износ.

К сведению! Если в документе была найдена фактическая ошибка, то исправить ее можно стандартным способом. Неверные сведения аккуратно зачеркнуть, рядом написать верные, поставить пометку «Исправленному верить», дату и подпись.

Код «ОКУД 0504031» — Инвентарная карточка учета основных средств

¦ ————— ——— —- ———- ————— ————— —— —— ——— —— ——— ———- 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ————— ——— —- ———- ————— ————— —— —— ——— —— ——— ———- Паспорт ¦85М3256ХК¦ — ¦25.11.2012¦15.02.2013 N 7¦ 15 200,00 ¦¦ 100 ¦ — ¦15 200,00¦ — ¦15 200,00¦15.02.2013 ————— ——— —- ———- ————— ————— —— —— ——— —— ——— ———- ¦ ¦ ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ————— ——— —- ———- ————— ————— —— —— ——— —— ——— ———- ¦ ¦ ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ————— ——— —- ———- ————— ————— —— —— ——— —— ——— ———- ———————————TT———————————— ¦ ¦ ¦ ¦ ¦ ¦ Реконструкция, ¦¦ Результаты переоценки ¦ —— —— ——— —— ——— ———- модернизация, достройка, ¦¦ ¦¦ ¦ ¦ ¦ ¦ ¦ дооборудование, ¦¦ ¦ —— —— ——— —— ——— ———- частичная ликвидация ¦¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ——————————— ———————————— —— —— ——— —— ——— ———- дата ¦ номер ¦сумма, ¦¦ дата ¦номер ж/о ¦ сумма, руб.

¦¦ ¦ ¦ ¦ ¦ ¦ ¦ ж/о ¦руб. ¦¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ————— ——— ——— ——— ———- ————— —— —— ——— —— ——— ———- 1 ¦ 2 ¦ 3 ¦¦ 4 ¦ 5 ¦ 6 ¦¦ ¦ ¦ ¦ ¦ ¦ ————— ——— ——— ——— ———- ————— —— —— ——— —— ——— ———- ¦ ¦ ¦¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ————— ——— ——— ——— ———- ————— —— —— ——— —— ——— ———- ¦ ¦ ¦¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ————— ——— ——— ——— ———- ————— —— —— ——— —— ——— ———- ¦ ¦ ¦¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ————— ——— ——— ——— ———- ————— —— —— ——— —— ——— ———- ——————————— 1 Для животных, многолетних насаждений, земельных участков — соответственно дата рождения, дата закладки, дата регистрации.

2 Для животных, многолетних насаждений, земельных участков — дата и номер акта приемки (решение). Оборотная сторона ф. 0504031 ————————————————————————————————————- Отметка об оприхо- ¦ Внутреннее перемещение объекта ¦Отметка о выбытии¦ Причина довании объекта ———————————————————— объекта ¦ выбытия ¦ накладная ¦ ¦местонахождение ¦ материально —————— ——————— —————— ——— объекта ¦ответственное¦ дата ¦ номер ж/о¦ дата ¦ номер ¦ дата ¦ номер ¦номер ж/о¦ ¦ лицо ¦ ¦ ¦ ¦ ж/о ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ———— ——— ———- ——- ——— —————- ————- —— ———- ———- 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ———— ——— ———- ——- ——— —————- ————- —— ———- ———- 15.02.2013¦ 7 ¦15.02.

2013¦ 14 ¦ 7 ¦Административно-¦Сидоров Л.Б. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦хозяйственный ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦отдел ¦ ¦ ¦ ¦ ———— ——— ———- ——- ——— —————- ————- —— ———- ———- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ———— ——— ———- ——- ——— —————- ————- —— ———- ———- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ———— ——— ———- ——- ——— —————- ————- —— ———- ———- Краткая индивидуальная характеристика объекта ————————————————————————————————————- Наименование ¦ Материалы, размеры и прочие сведения ¦ Содержание драгоценных материалов признаков, характе- ——————————————— (металлов, камней и т.п.

) ризующих объект 1 ¦основной ¦наименование важнейших пристроек, —————————————— ¦объект ¦приспособлений и принадлежностей, ¦наименование ¦единица измерения¦количество ¦ ¦ относящихся к основному объекту ————- —————— (масса) ¦ ———————————- объек-¦драго-¦наиме-¦ код по ¦ ¦ ¦ ¦ ¦ ¦ ¦та ¦ценно-¦нова- ¦ ОКЕИ ¦ ¦ ¦ ¦ ¦ ¦ ¦(дета-¦го ма-¦ние ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ли) ¦териа-¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ала ¦ ¦ ¦ ——————— ———- ——- ——— ——- ——— —— —— —— ———- ———- 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ——————— ———- ——- ——— ——- ——— —— —— —— ———- ———- Принтер ¦Принтер ¦ — ¦ — ¦ — ¦ — ¦ — ¦ — ¦ — ¦ — ¦ — HPLaserJet 3015 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ (лазерный, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ монохромный) ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ——————— ———- ——- ——— ——- ——— —— —— —— ———- ———- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ——————— ———- ——- ——— ——- ——— —— —— —— ———- ———- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ——————— ———- ——- ——— ——- ——— —— —— —— ———- ———- ——————————— 1 Для животных, многолетних насаждений, земельных участков — порода (породность), кличка, масть, приметы, количество деревьев (кустов), номер участка (полосы), площадь в квадратных метрах.

Инспектор Белова М.П. Карточку заполнил ————— ___________ ——————— (должность) (подпись) (расшифровка подписи)

Заполнение формы ОС-6

Первым делом необходимо оформить титульную страницу. Оформление листа осуществляется на основе другого документа – ОС-1, ОС-1а или б. У нас можно найти и скачать пример оформления ОС-1 или ОС-1а.

А теперь об особенностях заполнения данной формы:

- Данные об ОС во время отдачи – данная часть документа заполняется только тогда, когда главное средство уже до этого использовалось. Внесение записей осуществляется на основе документа ОС. Если это новые главные средства, то данный раздел не заполняется.

- Данные об ОС во время приема к бухгалтерскому учету – указывается цена приема объекта к бухучету.

- Переоценивание. Производится пересчет цены главного средства для соответствия средним ценам на рынке. Цена увеличивается или уменьшается. Стоимость, которая была переоценена, является восстановительной. Также осуществляется переоценивание амортизации, которая была начислена.

- Данные о приемке, передвижения и списании основных (главных) средств. Внесение записей по порядку, где началом являются данные о поступлении. Здесь фиксируется информация на основе документации – актов приемы передачи, списания и других.

- Данные об изменении изначальной цены основных средств. Здесь указывают траты на капремонт, изменение или совершенствование. Такие траты увеличивают цену основных средств. Данная информация фиксируется на основе документа формы ОС-3.

- Траты на ремонт. Здесь указывается информация о тратах на ремонт, который совершается в настоящий момент. Такие траты не влияют на цену объекта, списываясь на себестоимость изделия.

- Индивидуальные показатели. Любые данные, которые характеризуют объект ОС. Также в этом разделе указана таблица для внесения информации о драгоценностях в ОС.

Окончательный этап – заверение подписью, ответственным человеком. Чаще всего это бухгалтер.

Скачать бланк и образец заполнения формы ОС-6

Здесь можно найти и скачать пример заполнения инвентарной карточки.

Инвентарная карточка форма ОС-6 – скачать бланк

Инвентарная карточка форма ОС-6 – скачать образец заполнения

Скачивайте образцы форм для учета основных средств на предприятии:Форма ОС-1. Заполнение акта приема-передачи основных средствФорма ОС-1а. Заполнение акта приема-передачи зданияФорма ОС-2. Накладная на внутреннее перемещение основных средствФорма ОС-3. Акт о приеме-сдаче ОС после ремонтаФорма ОС-4. Заполняем акт на списание основных средствФорма ОС-4А. Акт на списание автомобиляФорма ОС-6Б. Инвентарная книгаФорма ОС-14. Акт приема-передачи оборудованияФорма ОС-15. Акт приема-передачи оборудования в монтажФорма ОС-16. Дефектный актПриказ на списание объектов основных средствВыбытие основных средств (проводки, примеры)Учет аренды основных средств (проводки, примеры)Учет поступления основных средств (документы, проводки)Методы начисления амортизации основных средств

Хранение инвентарных карточек в электронном виде

Нормы Приказа N 52н прямо предусматривают, что субъект учета (госорган, государственное, муниципальное учреждение и др.) обязан обеспечить сохранность инвентарных карточек (ф. 0504031), созданных в виде электронных документов (регистров) до момента передачи их в архив.

При этом порядок хранения электронных регистров определяется в рамках формирования учетной политики. Дополнительных разъяснений по вопросам, подлежащим обязательному раскрытию в учетной политике, нормы действующего законодательства РФ не содержат. Так, не совсем понятно, считаются ли требования Приказа N 52н соблюденными в случае включения в приказ об учетной политике фразы «хранение регистров обеспечивается в электронном виде» без приведения дополнительных уточнений.

Материалы проверок деятельности учреждений не позволяют ответить на данный вопрос положительно. Чаще всего специалисты контролирующих ведомств указывают, что для документов, создаваемых в электронном виде без вывода на бумажные носители, в учетной политике должны быть описаны правила хранения (на каком носителе, в каком формате осуществляется хранение, в каком месте физически находится носитель). Кроме того, в своей учетной политике организации следует установить порядок заверения копий электронных документов на бумажном носителе (см., например, материалы проверок, размещенные на официальном сайте муниципального бюджетного учреждения дополнительного образования г. Салехарда «Центр внешкольной работы» — www.syt.edushd.ru, путь: Главная / Предписания и акты проверок / Акт проверки использования по целевому назначению и сохранности муниципального имущества в муниципальном бюджетном учреждении дополнительного образования «Центр внешкольной работы»).

Общепринятый формат для хранения и архивирования электронных документов — PDF/A. В соответствии с п. 2.31 Приказа Минкультуры РФ от 31.03.2015 N 526 «Об утверждении правил организации хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов в органах государственной власти, органах местного самоуправления и организациях» (далее — Приказ N 526) передача текстовых электронных документов для хранения в архив организации, являющейся источником комплектования государственного и муниципального архива, осуществляется в формате PDF/A.

Для государственных (муниципальных) бюджетных и автономных учреждений применение названного Приказа является в большей степени правом, а не обязанностью (п. 1.4). Однако его требования можно использовать, например, при формировании учетной политики.

В пункте 2.30 Приказа N 526 сказано, что условием хранения электронных документов является наличие в архиве организации не менее двух экземпляров каждой единицы хранения электронных документов (основной и рабочий экземпляры должны находиться на разных физических устройствах).

Специфика применения инвентарных карточек — формирование и ведение их в бухгалтерской программе. Нормы Приказа N 526 сформулированы для применения в большей степени к хранению электронных документов на CD-дисках. Однако нет прямого запрета, например, на организацию хранения документов учреждениями, не являющимися госорганами, на сервере с применением программных средств. В то же время установленный в учреждении способ хранения должен обеспечивать защиту электронных документов от повреждений и несанкционированных исправлений. Поэтому любой другой способ хранения, помимо установленного Приказом N 526, может стать объектом пристального внимания контролирующих структур.