Инвентаризационная опись бланк и образец скачать

Содержание:

- Образец заполнения ИНВ-5

- Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только

- Для чего необходимо проведение инвентаризации

- Кто оформляет?

- Инструкция по составлению

- Каковы особенности структуры и заполнения документа

- Для чего используется?

- Решения для бизнеса

- Зачем нужна опись

- Кто и когда заполняет опись?

- Как правильно заполнять

- Составные части формы

- Кто должен использовать ИНВ-3

Образец заполнения ИНВ-5

В шапке формы ИНВ-5 обязательно укажите:

- название компании,

- основание для проведения инвентаризации, например, приказ,

- номер и дату составления документа,

- дату начала и окончания проверки.

Затем идет расписка ответственного работника о том, что он отдал расходные и приходные документы в бухгалтерию, а все ТМЦ оприходованы.

В расписке обязательно надо указать дату ее подписи и срок снятия остатков материальных ценностей.

Потом в форме ИНВ-5 идет табличная часть, в ней надо указать:

- номер строки,

- название и код по ОКПО поставщика,

- сведения о товаре: наименование, сорт, вид, группа и т.д.,

- место хранения, например, номер ряда на складе,

- дату, когда ТМЦ поступили на склад,

- информацию о документах, на основании которых приняли товар,

- единицу измерения,

- количество товара: по сведениям бухгалтерии и фактическое.

Смотрите наш пример заполнения инвентаризационной описи товарно-материальных ценностей — в нем цветом выделены поля, которые нужно заполнить.

После таблицы в бланке идут подписи всех членов комиссии. Кроме того, подписать форму ИНВ-5 должен сотрудник, отвечающий за товар. Этим он подтверждает, что претензий к работе комиссии не имеет и согласен с итогами проверки.

Полностью образец заполнения ИНВ-5 можно посмотреть здесь.

Более 1 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад Начать использовать

Далее мы разобрали часто задаваемые вопросы о том, как оформляется форма инвентаризационной описи товарно-материальных ценностей.

Все товарно-материальные ценности, которые приняли на хранение, и вообще все товары, находящиеся на складе, нужно учитывать, и проверять их фактическое наличие. Для этого и проводят инвентаризацию. Итоги проверки нужно отразить в форме ИНВ-5.

Все члены комиссии и работник, который отвечает за хранение товара. Часто это кладовщик.

Бланк «инвентаризационная опись товарно материальных ценностей» — это унифицированный документ № ИНВ-3 (форма по ОКУД 0317004), утвержден Постановлением Госкомстата № 88. Он необходим в ходе инвентаризации материалов, товаров и готовой продукции. Вы можете инвентаризационной описи товарно материальных ценностей, а затем мы поэтапно расскажем, как правильно заполнить его. Напоминаем, что опись по результатам инвентаризации основных средств составляется отдельно.

Как и сличительная ведомость, ИНВ-3 заполняется дважды: один из экземпляров сохраняется у перечисленных на первой странице ответственных лиц, другой — хранится в бухгалтерии предприятия в течение 5 лет.

В основной табличной части бланка ИНВ-3 заполняются следующие поля (см. таблицу 1).

| Номер графы | |

| 1 | нумерация строчек |

| 2 | номер счета и субсчета |

| 3 | наименование ТМЦ |

| 4 | номер по номенклатуре |

| 5, 6 | измерительные единицы (по ОКЕИ, наименование) |

| 7 | стоимость |

| 8 | номер по инвентаризации |

| 9 | паспортный номер (для определенных видов ТМЦ) |

| 10-13 | наличие ТМЦ по факту и данным бухучета (количество и сумма) |

Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только

Отчет ОСВ++, наряду с возможностями типовых отчетов ОСВ, ОСВ по счету, Карточка счета, Анализ субконто и Карточка субконто, позволяет: Консолидировать данные ОСВ нескольких организаций; Добавлять произвольное количество субконто — наряду со стандартными, в качестве субконто могут быть задействованы любые реквизиты и дополнительные сведения документов движения; Получать расшифровки оборотов по корреспондирующим счетам и субконто; Получать данные оборотов с расшифровкой по документам движения; Формировать сальдо по оборотным субконто; Выводить данные по счетам и аналитикам, обороты по которым в выбранном периоде равны нулю (типовой отчет «ОСВ по счету» в подобной ситуации данных не выводит). Внесение изменений в конфигурацию не требуется.

3 стартмани

Для чего необходимо проведение инвентаризации

Перед составлением годовой бухгалтерской отчетности у всех организаций есть обязанность сверить наличие активов и обязательств с данными учета, то есть провести инвентаризацию (ст. 11 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). Эти действия совершаются с целью отражения в годовом балансе реальных фактов.

Подробнее об отражении имущества в отчетности см. статью «Отражаем основные средства в бухгалтерском балансе»

Инвентаризации подлежат активы фирмы, ее обязательства, источники финансирования, кредиторская и дебиторская задолженность, прочие операции, связанные с доходами и расходами. Сверка наличия имущества и обязательств может носить либо добровольный, либо обязательный характер. И если мероприятия по добровольной проверке наличия активов определяются самими организациями, то проведение обязательных инвентаризаций закреплено законодательно — п. 27 Положения по ведению бухучета, утвержденного приказом Минфина России от 29.07.1998 № 34 н.

О порядке проведения инвентаризации активов и обязательств подробно рассказали эксперты КонсультантПлюс. Получите бесплатный временный доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Основаниями для обязательной ревизии могут служить следующие факты:

- смена материально-ответственных лиц;

- передача имущества по договорам аренды, купли-продажи;

- выявление фактов порчи и хищения;

- при форс-мажорных обстоятельствах;

- предстоящая ликвидация или реорганизация;

- предстоящее составление бухотчетности;

- прочие обстоятельства в соответствии с законодательством.

Кто оформляет?

Опись составляется ответственными лицами комиссии, которая занимается инвентаризацией.

Опись составляется ответственными лицами комиссии, которая занимается инвентаризацией.

Обязательно форма заполняется в двух экземплярах, причем один из них идет потом в бухгалтерию, а другой — материально ответственному лицу.

В бухгалтерии специалисты на основе инвентаризационной описи создают сличительную ведомость.

Поскольку в комиссии по инвентаризации входит и бухгалтер, то все документы составляются под его руководством.

В самом начале процесса инвентаризации от всех лиц, которые участвуют в процедуре, берется соответствующая расписка. Чаще всего заполнением занимается главный бухгалтер или его заместители.

В любом случае это должен быть сотрудник с подходящим образованием, опытом работы и ответственными полномочиями.

Это материально ответственное лицо, которое имеет доступ к материальным ценностям предприятия согласно своей должностной инструкции.

Как заполнить унифицированную форму ИНВ-1?

Ревизия, в результате которой заполняется инвентаризационная опись, обычно ведется в трех случаях:

- При ликвидации компании, а также при передаче ее в собственность другому лицу.

- Аренда или отчуждение чужого имущества.

- Чрезвычайные ситуации на предприятии, в результате которых пострадало основное имущество.

Фирма может вносить некоторые изменения, но в основе должны быть указаны следующие реквизиты в обязательном порядке:

- Название организации, ее правовая форма и все коды по ОКОД.

- Структурное подразделение, в котором происходит сама инвентаризация.

- Основание для проведения инвентаризации (приказ, его номер и дата). Любая проверка происходит по приказу непосредственно работодателя и главного руководителя.

- Даты начала и окончания процесса. Обычно они совпадают, но при больших объемах работ инвентаризация основных средств может продолжаться и несколько дней.

- Номер инвентаризационной описи и дата ее составления.

- Название документа (Инвентаризационная опись основных средств).

- Основные средства (указать вид, например металлопрокатное оборудование или вычислительная техника).

- У кого в собственности данные средства.

- Где местонахождение ОС, которые подвергаются инвентаризации.

- Расписка (в части заголовка), в которой ответственные лица указывают, что все документы на ОС сданы в бухгалтерию, а то, что необходимо оприходовать или утилизировать, было утилизировано. Здесь же указывается должность и ФИО ответственных лиц, а также их подписи.

Это первая страница инвентаризационной описи. Затем заполняется вторая и последующие страницы документа.

Заполнение происходит в виде таблицы, которая имеет 13 граф:

- Порядковый номер объекта.

- Его название и характеристика.

- Наименование документа, который подтверждает принятие на хранение данного объекта.

- Номер подтвердительного документа.

- Его дата.

- Год создания объекта, его производства или постройки.

- Номер инвентарный.

- Номер заводской.

- Номер паспорта или документа о регистрации объекта.

- Фактическое наличие в штуках.

- Стоимость фактического наличия.

- Количество штук по бухучету.

- Стоимость согласно бухучету.

В конце страницы под таблицей указывается, сколько в данной таблице порядковых номеров, а также общее количество объектов и фактическая их общая стоимость.

Срок хранения

Срок хранения инвентаризационной описи основных средств вполне подходит под срок хранения всей бухгалтерской отчетности.

Чаще всего этот срок не ограничен, но для некоторых документов свой временной период все же указан.

Это же относится и к инвентаризационным описям.

Срок их хранения составляет 5 лет, но только в том случае, если была проведена проверка всех объектов, указанных в данной описи.

По истечении данного срока документы подлежат утилизации по правилам внутреннего документооборота.

Инструкция по составлению

Инструкция с правилами заполнения разработана Госкомстатом. Инструкция предусматривает такой порядок действий:

До проведения учета необходимо получить оригинальную расписку от каждого сотрудника, который материально ответственен за товары. Эта расписка служит основным документом, свидетельствующим о том, сколько ТМЦ имеется в наличии в соответствии с данными по остаткам.

Во время проведения учета каждый сотрудник фиксирует количество товаров, сырья и других объектов на бумаге или в ином удобном виде, после чего все данные обобщаются на собрании комиссии.

Итоговые цифры переносятся в опись в печатном виде или рукописном

При этом важно понимать, что фиксируются данные только по исправным предметам, сохранившим товарный вид и комплектацию. Если же ценность испорчена полностью или частично, утратила товарный вид, она фиксируется в других документах (например, акт о порче товарно-материальных ценностей).

Составляется документ в двух одинаковых оригинальных экземплярах:

- один будет передан для бухгалтерии – далее сотрудники составляют сличительную ведомость на основе данных описи;

- другой остается у работника, на которого возложена материальная ответственность (или сразу у нескольких лиц, для чего может понадобиться составление дополнительного количества экземпляров).

- Если впоследствии будет обнаружено, что некоторые ценности не были учтены, допускается вписать их в табличную часть, указав те же сведения (количество, название, стоимость и другие). Остальные графы следует оставить пустыми.

- Если учет проводится в связи с тем, что на отгруженные ТМЦ переходит право собственности, то данные по графе 13 следует пересчитать в те цены, которые указаны в договоре с контрагентом.

Каковы особенности структуры и заполнения документа

В форме ИНВ-23 приводятся:

- сведения о компании, которая проводит инвентаризацию (либо о выполняющем соответствующую задачу структурном подразделении);

- Ф. И. О. сотрудников, которые несут материальную ответственность за комплектность и сохранность тех или иных ресурсов;

- сведения о приказах об инвентаризации;

- данные о составе комиссии, осуществляющей инвентаризацию;

- типы инвентаризируемых активов (либо обязательств);

- соответствующие приказу, а также фактические даты начала и завершения инвентаризации;

- результаты инвентаризации — предварительные, окончательные (с указанием недостач или излишков);

- даты утверждения итогов инвентаризации руководителем фирмы;

- дата принятия необходимых мер реагирования на выявленную недостачу (в виде ее погашения либо направления дела в силовые структуры).

Журнал регистрации приказов об инвентаризации должен быть подписан ответственным сотрудником предприятия.

О том, какие бланки предназначены для отражения отклонений, выявленных в процессе инвентаризации, читайте в статьях:

- «Унифицированная форма № ИНВ-18 — бланк и образец»;

- «Унифицированная форма № ИНВ-19 — бланк и образец».

Учесть результаты инвентаризации в бухгалтерском и налоговом учете вам помогут рекомендации экспертов КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Для чего используется?

Данная форма инвентаризационной описи применяется при инвентаризации имущества, относящегося к основным средствам предприятия.

Это здания, машины, любое оборудование, а также вычислительная техника, инвентарь, производственный и хозяйственный.

Это может быть связано как с ликвидацией предприятия, так и со стихийными бедствиями, которые повредили основное имущество.

Заполнять форму ИНВ-1 необходимо строго в соответствии с бухгалтерской отчетностью, чтобы не допустить путаницы и ошибок, которые приведут к недостачам или пропаже ценного имущества.

Описи пишутся отдельно для производственных основных средств и непроизводственных. При этом для каждого структурного подразделения оформляется своя инвентаризационная опись ИНВ-1.

Поэтому при пересчете основных средств необходимо создавать отдельные документы для каждого отделения, а ответственные люди заполняют все штрафы, чтобы опись была полноценной.

Решения для бизнеса

- магазины

одежда, обувь, продукты, игрушки, косметика, техника Подробнее

- склады

материальные, внутрипроизводственные, сбытовые и транспортных организаций Подробнее

- маркировка

табак, обувь, легпром, лекарства Подробнее

- производство

мясное, заготовительное, механообрабатывающее, сборочно-монтажное Подробнее

- rfid

радиочастотная идентификация товарно-материальных ценностей Подробнее

- егаис

автоматизация учётных операций с алкогольной продукцией Подробнее

Шаг №3: переходим к таблице. Она включает основной смысл проведения сверки, поскольку в ней подробный перечень всего, что входит в ТМЦ предприятия. Это может быть: сырье, детали и заготовки, готовая продукция, все товарные единицы, а также мебель, техника и прочий инвентарь, который имеет стоимость и находится на балансе.

В среднем любая фирма имеет множество позиций. И учет практически невозможен без компьютерной программы – вручную это займет много часов. Лучшее для коммерческих объектов, складских помещений предлагает . Это программное обеспечение для проведения инвентаризации оборудования и инструментов, материалов, основных средств с использованием штрихкодов. Таким образом, все первые 9 столбцов уже сразу несут в себе информацию о товарной единице, их количестве, стоимости, серийном номере. Потребуется только вписать «Фактическое наличие». Отметки делает комиссия при сопровождении сотрудника, несущего ответственность. Никакого подлога данных быть не может. Запрещено заполнять ведомость, ориентируясь только на слова и заверения МОЛ, надо все точно проверить, посмотреть, удостовериться и запротоколировать.

После перечисления подводится итог. Для удобства подсчета конечные выводы делаются постранично. А затем складываются воедино. Количество страниц зависит от того, насколько объемная номенклатура.

Шаг №4: все члены проверочной комиссии ставят свои подписи в знак того, что они подтверждают полученные сведения. Это же делает материально ответственный сотрудник. Кто может входить в состав проверяющих:

- администраторы;

- бухгалтер;

- люди, занимающие руководящие должности;

- специалисты по соседнему цеху и пр.

Главное, что перечень лиц утвержден заранее приказом.

Зачем нужна опись

Рабочий процесс невозможен без использования имущественных активов. Даже если учреждение мало или в нем числится всего один сотрудник, во время работы обязательно будут применяться товарно-материальные ценности — мебель, компьютер и комплектующие, канцелярские товары. Ревизия ценностей, находящихся в рабочем помещении, может понадобиться для различных целей:

- для проверки наличия и состояния используемого имущества;

- в рамках инвентаризации, которая проводится во всем учреждении;

- при реализации конкретных активов из кабинета по договору купли-продажи.

В результате осмотра составляется специальный документ — опись имущества в кабинете. Инвентаризация включает в себя процедуру анализа инвентарных описей имущества в конкретном помещении.

Опись, составленная по итогам осмотра, представляет собой акт, включающий сведения о наличии и текущем эксплуатационном состоянии используемых в офисе активов.

При проведении ревизии ответственные сотрудники, назначенные приказом, включают в специальный акт данные обо всех предметах и их количестве в кабинете. Отражаются и компьютеры, и мебель, и бытовая техника.

Кто и когда заполняет опись?

Данный документ используется для отражения фактического количества ТМЦ организации в местах их непосредственного хранения и на всех этапах движения в фирме. Для того, чтобы выполнить проверку, необходимо досконально знать всё имущество организации. Опись, составленная при инвентаризации – это акт, который имеет юридическую силу.

Для проведения учёта имеющихся объектов создаётся специальная комиссия, в состав которой должны входить представители администрации фирмы. Также в неё входят сотрудники бухгалтерского отдела, ответственного за отчётную документацию, которая отражает количество ценностей, находящихся в собственности организации.

Инвентаризационная опись составляется участниками аудита в двух экземплярах на основании данных, полученных в ходе проверки. После этого бланк подписывается всеми членами инвентаризационной комиссии. Первый экземпляр передаётся в бухгалтерию компании, а вторая копия хранится у материально-ответственных лиц.

Перед началом проверки работники, ответственные за хранение и целостность ТМЦ, должны составить расписку, которая будет прикреплена к бланку описи. Вносить данные в инвентаризационный документ могут только члены соответствующей комиссии. Остальным лицам доступ к отчётным документам должен быть закрыт, во избежание подлога и фальсификации данных.

Данные, полученные в ходе проверки, сопоставляются с информацией в бухгалтерской документации. Составлять инвентаризационную опись должны лица, ответственные за имеющееся в фирме имущество. После заполнения всех разделов отчётной ведомости она подписывается каждым аудитором.

Отчёт заполняется после проведения проверки. В него вписываются все полученные данные, включающие количество ценностей каждого вида и общее число объектов, которыми владеет фирма. После заполнения описи её должны подписать все члены инвентаризационной комиссии.

Скачать образец инвентаризационной описи товарно материальных ценностей

Как правильно заполнять

Есть несколько рекомендаций и требований к тому, как правильно заполнить опись товарно-материальных ценностей:

- вносить правки запрещено без присутствия МОЛ;

- в составе комитета всегда должны быть те же лица, которые были озвучены приказом;

- сведения записываются только после реального обнаружения фактического наличия ТМЦ (не со слов кого-либо).

Все результаты записываются на бумаге. При этом фиксируется как наличие, так и недостаток. На основании этого далее будут составляться акты, которые подтверждают избыток или недостачу. Если такое выявлено, то следует проводить служебное расследование или списывать все в колонку «Расходы» бухучета. На все это следует также подписывать приказы.

Кроме того, необходимо обязательно указывать:

- стоимость товарной единицы – от этого зависит, например, какая сумма будет высчитываться с сотрудника, ответственного за это;

- код продукта – так проще по артикулу проводить все процедуры;

- состояние, качество.

Последнее важно в ходе того, что ряд изделий бывает бракованным или сломанным. Они обычно продаются с большой скидкой, часто в ущерб компании, а иногда это и основание для списания

Таким образом, даже испорченные вещи обязательно должны быть зафиксированы в перечне.

Если в формуляре (в таблице) остаются свободные столбцы, то их на всю ширину места перечеркивают буквой Z, это нужно для того, чтобы не вписать туда ничего лишнего.

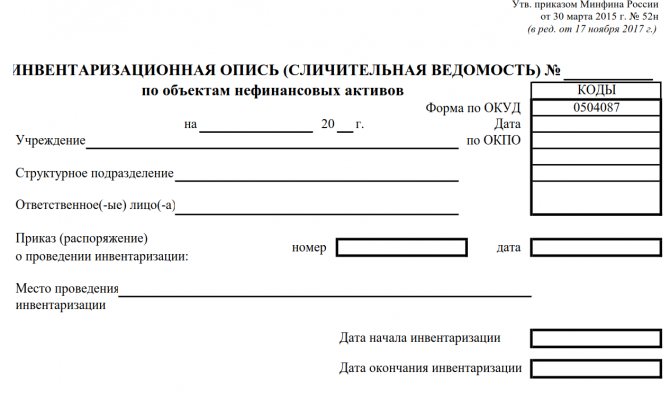

Как указывалось ранее, берется бланк по форме ИНВ-3. Но если в корпорации имеются нефинансовые активы, то их следует заносить в формуляр 0504087. Выглядит чистый образец так:

По сути, в нем содержатся те же поля, что и в выше представленном, только не учитывается стоимость учетных единиц.

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

Кто должен использовать ИНВ-3

Инвентаризационная опись формы ИНВ-3 до некоторого времени была обязательна для использования всеми российскими компаниями. Вид деятельности при этом значения не имел. Именно по этой причине она считается унифицированной. Бланк формы был утвержден Госкомстатом решением от 18.08.1998 № 88.

В 2013 году ситуация изменилась, и предприятиям разрешили иметь бланки собственной разработки.

ВАЖНО! Форма, разработанная самим хозяйствующим субъектом, должна быть закреплена в учетной политике. Однако из практики понятно, что довольно часто за основу принимается утвержденная законодательно форма, поскольку она привычна и удобна

При особой необходимости к ней добавляются лишь некоторые строки и разделы

Однако из практики понятно, что довольно часто за основу принимается утвержденная законодательно форма, поскольку она привычна и удобна. При особой необходимости к ней добавляются лишь некоторые строки и разделы.

Для отдельных же организаций инициатива по созданию своего бланка не приветствуется. Такой запрет действует для компаний, которым предписано использовать именно этот бланк и другие формы из числа унифицированных. Это касается, например, бюджетных учреждений — для них утвержден строгий перечень тех или иных документов, требующихся в работе и не менее строгие регламенты по их оформлению. Подтверждение этому тезису можно найти в п. 1.1 приказа Минфина РФ № 49 от 13.06.1995. С тех пор в этом плане ничего не изменилось.