Функции главного бухгалтера на предприятии

Содержание:

- Квалификационный справочник должностей руководителей

- Нюансы материальной ответственности главного бухгалтера

- Общие положения

- Виды бухгалтеров

- Функции главного бухгалтера

- Другие негативные моменты в работе.

- Общие положения

- Обучение

- Календари

- Преимущества работы бухгалтером

- Ответственность

- В чем заключается работа заместителя главного бухгалтера

- Ответственность главного бухгалтера в 2019 году

- Материальная ответственность

- Выводы

Квалификационный справочник должностей руководителей

Одним из документов, устанавливающим требования к квалификации бухгалтера, является Квалификационный справочник должностей руководителей, специалистов и других служащих, утвержденном постановлением Минтруда РФ от 21.08.1998 г. №37.

Так, в справочнике установлен образовательный ценз в зависимости от категории бухгалтера:

|

Должность |

Квалификационные требования (образование, стаж) |

|

главный бухгалтер |

высшее профессиональное (экономическое) образование и стаж бухгалтерско-финансовой работы, в том числе на руководящих должностях, не менее пяти лет; |

|

бухгалтер I категории |

высшее профессиональное (экономическое) образование и стаж работы в должности бухгалтера II категории не менее трех лет; |

|

бухгалтер II категории |

высшее профессиональное (экономическое) образование без предъявления требований к стажу работы или среднее профессиональное (экономическое) образование и стаж работы в должности бухгалтера не менее трех лет; |

|

бухгалтер |

среднее профессиональное (экономическое) образование без предъявления требований к стажу работы или специальная подготовка по установленной программе и стаж работы по учету и контролю не менее трех лет. |

Вместе с тем, Квалификационный справочник не является нормативно-правовым документом, а поэтому приведенные в нем требования носят рекомендательный характер (п.2 Постановления Минтруда РФ от 21.08.1998 г. №37).

Следует отметить, что при рассмотрении гражданских исков, связанных с трудовыми спорами (например, в случае возникновения спора о преимущественном праве перед другими работниками на оставление на работе), квалификация работника определяется как уровень знаний, умений, профессиональных навыков и опыта работы работника (ст. 195.1 ТК РФ). И, соответственно, квалификация лица, имеющего высшее профильное образование выше, чем у лица, которое такого образования не имеет, либо имеет, но совершенно по другой специальности (Решение №М-351/2014 2-685/14 от 12.03.2014 г. Советский районный суд г. Воронежа).

Такой вывод вытекает из положений Федерального закона от 29.12.2012 г. №273-ФЗ «Об образовании в РФ» (далее по тексту — Закон №273- ФЗ). В п.1 ст.68 Закона №273-ФЗ указано, что среднее профессиональное образование имеет целью подготовку квалифицированных рабочих или служащих и специалистов среднего звена, а высшее образование имеет целью обеспечение подготовки высококвалифицированных кадров по всем основным направлениям общественно полезной деятельности.

Поэтому бухгалтер с высшим профессиональным образованием имеет преимущественное право на оставление на работе (в случае сокращения штата) как имеющей более высокую квалификацию по сравнению с бухгалтером, не имеющего высшего образования.

Нюансы материальной ответственности главного бухгалтера

В списке должностей, для которых разрешено заключать договор о полной материальной ответственности, главбуха нет. Однако ч. 2 ст. 243 ТК РФ позволяет работодателю включить в трудовой договор главбуха условие о его полной материальной ответственности. С этим согласен и Верховный суд (постановление Пленума ВС РФ от 16.11.2006). Подробнее о том, какую ответственность несет главный бухгалтер компании, читайте в статье «Какую материальную ответственность несет главбух».

Важно! Ущербом по вине главного бухгалтера считаются также штрафы, накладываемые на организацию по результатам проверок государственных органов. Суммы пеней, подлежащих уплате в бюджет, также можно взыскать с главного бухгалтера

А вот суммы недоимок, возникших в результате ненадлежащего исполнения обязанностей, получить с главбуха не удастся.

А как быть малым фирмам, в которых главбух является и кассиром? В таком случае руководитель компании должен издать приказ, которым наделить главного бухгалтера полномочиями кассира. К трудовому договору главбуха заключается дополнительное соглашение о совмещении должностей. А договор о полной материальной ответственности составляется именно в отношении обязанностей кассира. Тогда работник будет нести полную материальную ответственность за денежные средства (как кассир) и ограниченную — за остальные участки учета (в качестве главного бухгалтера).

Есть 2-й вариант — заключить не отдельный договор о полной материальной ответственности с кассиром, а допсоглашение к трудовому договору главбуха о полной материальной ответственности. В таком случае работник будет нести ответственность в полном объеме и как главный бухгалтер, и как кассир, поскольку эта должность изначально предполагает полную материальную ответственность.

У компании может и не быть главного бухгалтера — ФЗ «О бухгалтерском учете» от 04.11.2004 № 402-ФЗ разрешает ведение учета по договору возмездного оказания услуг с бухгалтерской компанией.

Как руководству предприятия в таком случае защитить себя от убытков? Договор возмездного оказания услуг регулируется гл. 39 ГК РФ. В соответствии с нормами законодательства предприятие, чьи права были нарушены из-за непрофессионального ведения учета, может требовать полного возмещения убытков, если в договоре не было указано иное.

То есть если вы предусмотрели ограниченную ответственность аутсорсинговой бухгалтерской компании за ущерб, то не можете взыскать с нее больше, чем оговорено в договоре. Если же данный факт в договоре не фигурирует, то бухгалтерская фирма понесет за причиненный вам ущерб полную материальную ответственность.

Обратите внимание! В суде вам придется доказывать причинно-следственную связь между ненадлежащим качеством оказания услуг и вашими убытками. Например, если сотрудник бухгалтерской компании подготовил отчетность с ошибками, а налоговая вас оштрафовала, штраф вы можете взыскать с бухгалтерской компании

Однако и добровольное, зафиксированное в договоре соглашение сторон по поводу ограниченной материальной ответственности бухгалтера судебные органы считают правомерным. В этом случае если действия бухгалтерской компании нанесли ущерб предприятию, то убытки бухгалтерская служба возместит в соответствии с суммой, указанной в договоре возмездного оказания услуг.

Материальная ответственность для главного бухгалтера наступает не только за его действия или бездействие, но и по результатам работы его подчиненных. Так как главбух относится к категории руководителей, он несет ответственность за работу своего подразделения.

Материальная ответственность бухгалтера — непростой вопрос. С одной стороны, руководство фирмы стремится максимально обезопасить себя от последствий вероятных ошибок специалистов бухгалтерии. С другой — бухгалтеры, кассиры и главные бухгалтеры вынуждены лавировать между иногда незаконными распоряжениями начальства и ответственностью, которую они понесут за ущерб предприятию и штрафы от госорганов. А еще есть законодательство, которое регламентирует объем матответственности для отдельных категорий специалистов.

Кроме того, не нужно забывать, что не только работник несет материальную ответственность перед работодателем, но и у работодателя есть определенные обязательства. Разобраться во всех нюансах вам поможет наша рубрика «Материальная ответственность».

Общие положения

1.1. Главный бухгалтер относится к категории руководителей, принимается на работу и увольняется с нее приказом директора предприятия.

1.2. Главный бухгалтер непосредственно подчиняется директору предприятия, а по отдельным вопросам согласовывает свою работу с заместителем директора по финансовым вопросам и персоналу.

1.3. На должность главного бухгалтера назначается лицо, имеющее высшее профессиональное (экономическое, финансово-экономическое) образование и стаж финансово-бухгалтерской (финансово-экономической) работы на руководящих должностях не менее лет.

1.4. В своей деятельности главный бухгалтер руководствуется:

— законодательными и нормативными документами, регулирующими вопросы бухгалтерского учета и отчетности;

— методическими материалами по соответствующим вопросам;

— уставом предприятия;

— правилами внутреннего трудового распорядка;

— приказами и распоряжениями директора предприятия;

— положением о бухгалтерии предприятия;

— настоящей должностной инструкцией.

1.5. Главный бухгалтер должен знать:

— законодательство о бухгалтерском учете;

— постановления, распоряжения, приказы, другие руководящие, методические и нормативные материалы финансовых и контрольно-ревизионных органов по вопросам организации бухгалтерского учета и составления отчетности, а также касающихся финансово-хозяйственной деятельности предприятия;

— гражданское право, финансовое и налоговое законодательство;

— структуру предприятия, стратегию и перспективы его развития;

— положения и инструкции по организации бухгалтерского учета на предприятии, правила его ведения;

— порядок оформления операций и организацию документооборота по участкам учета;

— формы и порядок финансовых расчетов;

— порядок приемки, оприходования, хранения и расходования товарно-материальных ценностей, денежных средств и других ценностей;

— методы экономического анализа хозяйственно-финансовой деятельности предприятия, выявления внутрихозяйственных резервов;

— правила расчета с дебиторами и кредиторами;

— условия налогообложения юридических и физических лиц;

— порядок списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь;

— правила проведения инвентаризаций денежных средств и товарно-материальных ценностей;

— порядок и сроки составления бухгалтерских балансов и отчетности;

— правила проведения проверок и документальных ревизий;

— современные средства вычислительной техники и возможности их применения для выполнения учетно-вычислительных работ и анализа производственно-хозяйственной и финансовой деятельности предприятия;

— передовой отечественный и зарубежный опыт совершенствования организации бухгалтерского учета;

— экономику, организацию производства, труда и управления;

— рыночные методы хозяйствования;

— законодательство о труде;

— правила и нормы охраны труда.

1.6. Во время отсутствия главного бухгалтера его обязанности выполняет заместитель, назначаемый в установленном порядке и несущий полную ответственность за надлежащее исполнение, обязанностей главного бухгалтера.

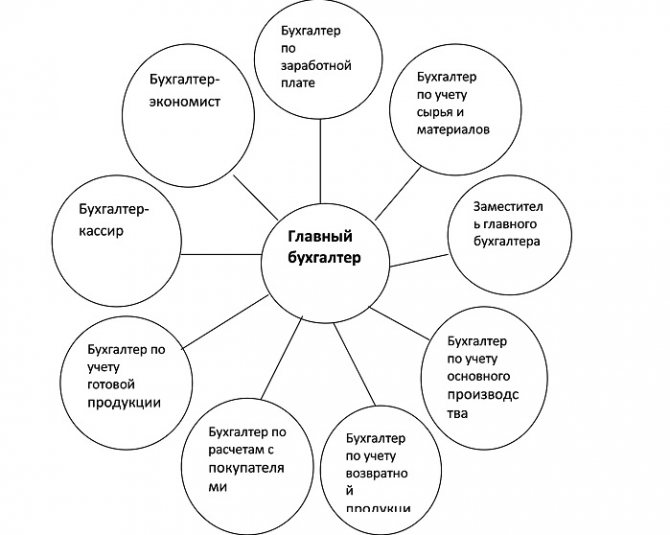

Виды бухгалтеров

В небольших компаниях все обязанности, связанные с финансовым учетом, выполняет один работник. Если же организация владеет несколькими филиалами и может увеличить штаб сотрудников, то, для контроля каждой отрасли, функции распределяются по целевым областям. Это могут быть специалисты:

- по зарплате – ведут учет заработной платы сотрудников;

- разработкой финансовых стратегий;

- по материалам – ведут учет материалов, которые использует организация;

- по налоговому учету – предоставляют достоверную информацию по налогам организации;

- по реализации – оформляют документацию организации;

- по валютным операциям – производят контроль денежных операций.

Помимо этого в штате может быть человек, чья профессия бухгалтер экономист. Стоит пояснить, кто это и чем отличается от обычного сотрудника бухгалтерии: этот специалист занимается инвестиционной политикой и разработкой финансовых стратегий.

Функции главного бухгалтера

Как уже было сказано, главный бухгалтер, в первую очередь, руководитель своего отдела или департамента. Такое положение прописано в должностной инструкции главбухов и определено существующим законодательством. Возникает вопрос, если функции главного бухгалтера заключаются в руководящей должности, то каким образом его деятельность может повлиять на работу всего отдела. Ответ прост, несмотря на то, что главный бухгалтер является руководителем и имеет право практически решающей подписи на любом предприятии, его действия напрямую отражаются на работе всего финансового отдела.

Если копнуть немного глубже, то можно понять, что общая занятость отдела финансов на любом предприятии и в каждом учреждении, в первую очередь, зависит от правильно составленного плана работ и распределения обязанностей между сотрудниками. По своим функциям, главный бухгалтер обязан знать существующее законодательство и беспрекословно придерживаться его устоев.

Как правило, из-за такой особенности, как мониторинг новых законов, многие бухгалтеры напрочь открещиваются от должности главбуха, это и не удивительно. Так как руководитель отдела должен проинструктировать своих подчиненных, в первую очередь, об изменениях в законах государства или предприятия, это может повлиять на всю сделанную в будущем работу. Обычно информирование сотрудников проходит на совещаниях или повышении квалификации рабочих, иногда служебной запиской.

В функции главного бухгалтера входит своевременное ознакомление всех сотрудников финансовых отделов, и заведующих, которые материально ответственны за те или иные объекты, о любых изменений правил компании. Это может быть как сокращение расходов, так и какие-либо изменения в подаче документов или ведении бухгалтерского учета. Из-за специфики работы, в функции главного бухгалтера может входить не только финансовый отдел компании и предприятия, но и некоторые рабочие профессии. Любое материально ответственное лицо на предприятии подчиняется не только директору, своему прямому руководству, но и главному бухгалтеру.

Кроме всего перечисленного, главный бухгалтер в ответе за все ошибки своих подчинённых и он должен максимально эффективно бороться с любыми расхождениями в отчётах и времени их сдачи. Одной из основных функций главного бухгалтера на предприятии и в любом учреждении как государственном, так и частном, является своевременная подача отчётов и перечисление налогов государству. Грубо говоря, если по какой-либо причине, бухгалтер ошибется в подсчете зарплаты рабочим, то бунт и негодование работников, можно будет остановить, быстро устранив ошибку и выплатив оклады на день-другой позже. Но, если задержать или не выплатить налоговые, пенсионные или внебюджетные отчисления, дело закончится штрафом, а возможно и увольнением.

Кому следует исполнять функции главного бухгалтера?

Обычно, на должность главного бухгалтера берут человека, который давно работает в финансовом отделе предприятия и хорошо знает устой компании и досконально изучил все государственные бухгалтерские законы и их правки. По большей части на должность главбуха берут опытного человека, который отличается не только пониманием своей должности, но и умеющего правильно задать тон работы своим подчиненным.

Нужно отметить, что просто так получить продвижение по карьерной лестнице не получится. Функции главного бухгалтера в корне отличаются от работы, которую выполняет рядовой клерк в финансовой структуре. Если вы хорошо разбираетесь в своем деле и досконально выучили все требования и принцип работы своего предприятия, то это ещё вовсе не значит, что вы готовы к выполнению обязанностей главного бухгалтера

Руководство в первую очередь будет смотреть на знание законов государства, поэтому обратите особое внимание на существующее законодательство, и отдельные законы, которые уже вступили в силу или были приняты, но начнут действовать со следующего года или квартала. Минимальное незнание закона, может обанкротить компанию, и прямое руководство главного бухгалтера допустить этого не должно.

Как правило, все документы, касающиеся финансовой части, в первую очередь подписываются главным бухгалтером. В случае если его нет на работе, по какой-либо причине, на усмотрение начальства, подпись главного бухгалтера могут опустить соответствующим приказом директора. Обычно работник, исполняющий обязанности главного бухгалтера, не имеет права подписи, хоть и выполняет все основные функции главбуха, в его отсутствие.

Другие негативные моменты в работе.

Видимо те, как и у любых других профессий, которые связанны с работой в офисе. Это и ограниченное пространство, депрессивный цвет мебели, некоторые надоедливые или скучные сотрудники, недостаток свежего воздуха, засилье кондиционеров и различных обогревателей, шум, домогательства со стороны руководства или отдельных коллег и т.д. Список может быть сколь угодно длинный.

Работа бухгалтером это сложный, скрупулезный рабочий процесс с постоянной бумажной волокитой.

Но все же, на работу мы идем, прежде всего, зарабатывать деньги. И зарабатывать деньги, как мы выяснили, наша профессия дает нам возможность.

Общие положения

Главный бухгалтер относится к категории руководителей.

На должность главного бухгалтера назначается лицо, имеющее высшее профессиональное (экономическое, финансово-экономическое) образование и стаж финансово-бухгалтерской (финансово-экономической) работы на руководящих должностях не менее 5 лет.

Назначение на должность главного бухгалтера и освобождение от нее производится директором предприятия.

Главный бухгалтер должен знать:

1.1. Законодательство о бухгалтерском учете.

1.2. Постановления, распоряжения, приказы, другие руководящие, методические и нормативные материалы вышестоящих, финансовых и контрольно-ревизионных органов по вопросам организации бухгалтерского учета и составления отчетности, а также касающиеся хозяйственно-финансовой деятельности предприятия.

1.3. Гражданское право, финансовое, налоговое и хозяйственное законодательство.

1.4. Структуру предприятия, стратегию и перспективы его развития.

1.5. Положения и инструкции по организации бухгалтерского учета на предприятии, правила его ведения.

1.6. Порядок оформления операций и организацию документооборота по участкам учета.

1.7. Формы и порядок финансовых расчетов.

1.8. Методы экономического анализа хозяйственно-финансовой деятельности предприятия, выявления внутрихозяйственных резервов.

1.9. Порядок приемки, оприходования, хранения и расходования денежных средств, товарно-материальных и других ценностей.

1.10. Правила расчета с дебиторами и кредиторами.

1.11. Условия налогообложения юридических и физических лиц.

1.12. Порядок списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь.

1.13. Правила проведения инвентаризаций денежных средств и товарно-материальных ценностей.

1.14. Порядок и сроки составления бухгалтерского баланса и отчетности.

1.15. Правил проведения проверок и документальных ревизий.

1.16. Современные средства вычислительной техники и возможности их применения для выполнения учетно-вычислительных работ и анализа производственно-хозяйственной и финансовой деятельности предприятия.

1.17. Экономику, организацию производства, труда и управления.

1.18. Основы технологии производства.

1.19. Рыночные методы хозяйствования.

1.20. Законодательство о труде и охране труда Российской Федерации.

1.21. Правила и нормы охраны труда, техники безопасности, производственной санитарии и противопожарной защиты.

Главный бухгалтер осуществляет руководство работниками бухгалтерии организации.

На время отсутствия главного бухгалтера (командировка, отпуск, болезнь, пр.) его обязанности исполняет заместитель (при отсутствии такового – лицо, назначенное в установленном порядке), который приобретает соответствующие права и несет ответственность за надлежащее исполнение возложенных на него обязанностей.

Обучение

Исходя из определения должности, как уже говорилось, главному бухгалтеру полагается иметь высшее профильное образование. Специалистов такого уровня готовят на экономических факультетах многих российских и иностранных вузов.

Большинство бухгалтеров ведут учет в специализированной программе, которая называется 1С. Существует множество конфигураций программного обеспечения, но суть от этого не меняется.

Одного образования, полученного несколько лет назад недостаточно. Требуется обязательная периодическая переподготовка. Повышать свой уровень квалификации нужно не реже чем 1 раз в год. Для удобства учебными заведениями разного уровня организовываются специальные обучающие курсы для бухгалтеров по разным направлениям. После прохождения таких курсов бухгалтеру на руки выдается подтверждающий документ: диплом или свидетельство.

Календари

Вероятно, ни один бухгалтер не обходится без настольного производственного календаря, не говоря уже о тех, кто занимается кадрами и зарплатой. Кроме него, еще существуют налоговые с датами отчетов и оплат. Они могут быть как электронными, так и обычными бумажными, встроенными в стандартную рабочую программу или Google-календарь. В общем, выбор на любой вкус.

Календарь не просто показывает какое-то событие, он о нем напомнит: зазвонит сигнал, придет сообщение, выскочит «окно» на экране. Зависит от настроек и мощностей вашей электроники. И все-таки я лично предпочитаю иметь перед глазами печатный вариант. Это наглядно и нет зависимости от наличия сети, интернета или зарядки.

На сайте налоговой службы есть календарь, показывающий дни для подачи отчетов или уплаты налога в текущем месяце и ближайшем квартале. При нажатии на соответствующую дату появится список, а при клике на строке списка откроется дополнительное «окно» с более подробной информацией.

Преимущества работы бухгалтером

Преимущества работы бухгалтером заключаются в следующем:

-

Работа бухгалтером – это востребованная профессия. Высококвалифицированные специалисты в области бухгалтерского учета необходимы каждой организации.

-

У бухгалтеров, как правило, нормированный рабочий день.

-

Стабильный доход.

-

Достойная заработная плата. Размер заработной платы бухгалтера выше средних по стране показателей.

-

Работа в офисе.

-

Перспективы карьерного роста для квалифицированных специалистов.

-

Возможность получить дополнительный доход в рамках удаленной работы (фриланс) или вести бухгалтерию мелких предприятий.

Ответственность

По законодательству (налоговому / административному / уголовному) конечная ответственность за правильность бухучета и уплату налогов лежит на генеральном директоре. Например, в декларациях даже не предусмотрено место для подписи главбуха.

Если бухгалтер допустит ошибку, в ответ на что ИФНС наложит санкции, штрафы и пр., взыскать ущерб со штатного (и уж тем более с приходящего) бухгалтера будет очень сложно. Можно попытаться сделать это в случае, если с бухгалтером подписан хорошо проработанный Трудовой Договор, и если бухгалтер имеет право подписи на всех платежных документах и на сдаваемой отчетности.

В чем заключается работа заместителя главного бухгалтера

Можно сказать, что заместитель главного бухгалтера – это руководитель второго уровня. В его функции не входит решение задач по управлению организацией или даже одной из ее структур, но тем не менее в его подчинении находится небольшое подразделение. Управление финансовыми потоками предприятия, принятие руководящих решений – это обязанность главного бухгалтера. Он же отвечает за деятельность бухгалтерии перед руководством. А заместитель выполняет рутинные операции – обеспечивает реализацию поставленных задач, отслеживает сроки сдачи отчетности, готовит необходимые документы и т. д.

В крупных компаниях на каждом направлении может работать отдельный заместитель главного бухгалтера.

Заместитель главбуха руководит несколькими рядовыми бухгалтерами, поручая им решение текущих задач и осуществляя контроль за их выполнением. Кроме того, он может брать на себя и обязанности главного бухгалтера, если тот временно отсутствует на рабочем месте.

Чтобы стало более понятно, чем отличаются функции главбуха и его зама, нужно изучить их должностные инструкции – там четко прописано, чем должен заниматься каждый из них и какие они имеют права. Стоит отметить, что круг должностных обязанностей зависит не только от занимаемого поста, но и от специфики предприятия.

Должностные инструкции являются внутренними документами, а потому их разработкой компании занимаются самостоятельно. Однако при этом рекомендуется придерживаться структуры, которая принята в кадровом делопроизводстве. Допускается включение работодателем в должностную инструкцию любой информации, которую он считает необходимой. Но если глава фирмы будет следовать рекомендуемой структуре, то все нюансы окажутся учтены и ни один важный момент не будет упущен. Обычно должностная инструкция состоит из 3-4 разделов:

Общие положения. В них прописываются предъявляемые к соискателям требования (уровень образования, стаж работы и т. д.), порядок трудоустройства, увольнения и замещения сотрудника. Также общие положения определяют место должности заместителя главбуха в структуре организации и закрепляют за ним непосредственного руководителя – главного бухгалтера.

Должностные права и обязанности (эта часть инструкции может быть поделена еще на две). Это ключевой раздел, он содержит описание всех обязанностей и прав работника

Разработке этого раздела необходимо уделить особое внимание, ведь сотрудники должны выполнять только те функции, которые устанавливает для них должностная инструкция, и имеют право отказаться от любых поручений, выходящих за рамки изложенных в этом документе требований.

Ответственность сотрудника. Данный раздел описывает нарушения, за которые должен отвечать работник, и применяемые в той или иной ситуации санкции

При этом строгость наказания за дисциплинарные нарушения не может быть выше, чем предусмотренная трудовым и гражданским законодательством. Это касается и материальной ответственности. А административные и уголовные правонарушения не должны наказываться жестче, чем этого требует Кодекс РФ об административных правонарушениях и Уголовный кодекс РФ соответственно.

В должностной инструкции также должно быть указано, когда и кем она была утверждена. Как правило, эти сведения выносят в начало документа (в правый верхний угол) и оставляют рядом строчку для подписи руководителя, который утвердил данную инструкцию.

Ответственность главного бухгалтера в 2019 году

Во многих крупных компаниях есть главный бухгалтер. Промахи этого работника приводят к большим убыткам. Главбух следит за состоянием бухучета и за сдачей финансовой отчетности в ИФНС России.

Ниже подробно рассмотрены права, обязанности и виды ответственности главных бухгалтеров.

Права и обязанности

Основные права и обязанности главбуха подробно прописаны в следующих нормативных актах:

- ФЗ № 402 «О бухучете» от 06.12.2011;

- Постановление Правительства РФ № 787 от 31.10.2002;

- Постановление Минтруда РФ № 37 от 21.08.1998.

Согласно крайнему постановлению, главбух выполняет следующие обязанности по своей должностной инструкции:

- организует ведение бухучета у ИП;

- выстраивает общую схему финансовой деятельности предприятия и ведения бухучета;

- разрабатывает планы бухгалтерских счетов;

- контролирует организационный документооборот бухгалтерской отчетности и следит за инвентаризационной описью;

- обеспечивает функциональный учет;

- контролирует применение имеющихся ресурсов.

Помимо вышеприведенных обязанностей, должностное лицо имеет определенные права. При их применении выполняют такие действия:

- создают официальные запросы во все филиалы компании и для конкретных специалистов;

- распределяют конкретные обязанности среди работников отдела бухгалтерии;

- заверяют финансовую документацию;

- создают новую концепции предприятия по ведению бухгалтерской отчетности.

Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»

Постановление Правительства РФ от 31 октября 2002 г. № 787 «О порядке утверждения Единого тарифно-квалификационного справочника работ и профессий рабочих, Единого квалификационного справочника должностей руководителей, специалистов и служащих»

Дисциплинарная

За определенные правонарушения и с 2019 года главного бухгалтера привлекают к дисциплинарной ответственности. Это происходит из-за неисполнения конкретных обязанностей по ТК РФ.

Согласно ст. 192 ТК РФ, к этому сотруднику применяют такие меры наказания:

- замечание;

- вынесение выговора;

- увольнение.

Уголовная

Согласно ст. 199.1 УК РФ, к главному бухгалтеру применяют различные меры уголовной ответственности. Такое наказание назначают при наличии нескольких следующих оснований:

- при уклонении фирмы от уплаты различных налогов;

- при совершении умышленных финансовых преступлений;

- при нарушении определенных российских законов в течение 3 лет как минимум.

Статья 199.1 Уголовного кодекса РФ «Неисполнение обязанностей налогового агента»

Главного бухгалтера наказывают и при невыплате ЗП сотрудникам компании. Так, за однократную задержку ЗП должностное лицо штрафуют на 1000-5000 руб. При еще 1 подобном правонарушении, должностное лицо дисквалифицируют на 3 годам как максимум (ст. 5.27 КоАП РФ).

При возникновении тяжких последствий от невыплаты ЗП работникам компании за 3-месячный период меры наказания ужесточают. Должностное лицо штрафуют на 300-500 тыс. руб., или сажают в тюрьму на 5 лет как максимум.

Статья 5.27 Кодекса РФ об административных правонарушениях «Нарушение трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права»

Читать так же: Что такое CRM-системы?

Материальная ответственность

Материальная ответственность главбуха может быть двух форм:

- На общих основаниях. Предполагает МО на общих основаниях. Если главбух нанесет какой-либо ущерб организации, с него взыскивается компенсация, равная его средней зарплате. К примеру, ущерб компании составил 100 000 рублей. Зарплата главбуха составляет 20 000 рублей. Взыскать с сотрудника больше 20 тысяч не получится.

- Полная материальная ответственность. Предполагает возмещение ущерба в полном объеме. Рассмотрим аналогичный пример: организации был причинен ущерб в размере 100 000 рублей. Главбуху, если его вина доказана, придется выплачивать компенсацию в размере 100 000 рублей, вне зависимости от размера его зарплаты. Условие о полной материальной ответственности должно быть указано в трудовом договоре. Оно может быть поставлено только сотрудникам с ключевыми должностями (главбух, руководитель).

Как разграничить ответственность руководителя и главного бухгалтера?

ВАЖНО! Если в трудовом договоре отсутствует пункт о полной МО, главбух будет нести материальную ответственность на общих основаниях. Обязать главбуха выплачивать компенсацию можно в следующих случаях:

Обязать главбуха выплачивать компенсацию можно в следующих случаях:

- Недостача денег или имущества.

- Порча собственности (оборудования, сырья).

- Простой по вине сотрудника.

- Штрафы, начисленные по вине главбуха.

Это реальный ущерб. Компенсацию не получится взыскать по факту косвенного ущерба (к примеру, при упущенной прибыли компании).

ВАЖНО! После обнаружения правонарушения руководитель должен созвать специальную комиссию для установления виновного лица. Только если комиссия выявит, что виновен именно главбух, с него можно взыскать компенсацию

С сотрудника также нужно получить объяснительную.

Выводы

В завершение статьи хотелось бы отметить следующее. Безусловно, бухгалтерская профессия подразумевает наличие высоких профессиональных качеств. И вряд ли специалист, не обладающий высшим образованием, сможет разобраться в хитросплетениях налогового законодательства, быть хорошо подкованным в юридических вопросах. В реалиях сегодняшнего времени главному бухгалтеру приходится в режиме онлайн решать самые разнообразные задачи, касающиеся не только бухгалтерского и налогового учета. А высшее образование – это только основа, которая позволяет совершенствовать профессиональные навыки.

Но качественное высшее образование необходимо в крупных организациях с разнообразными операциями, не говоря о компаниях с иностранным капиталом, где нужно уметь составлять корпоративную отчетность по МСФО, профессионально владеть иностранным языком.

А вот бухгалтер небольшой компании с однотипными операциями вполне может справиться с ведением учета, не обладая высшим профессиональным образованием, что не мешает ему быть «мастером на все руки».

Статья актуальна на 11.02.15