Форма п‑1: инструкция по заполнению

Содержание:

- Статистические формы отчетности и сроки их сдачи

- Бланк заявления

- Состав формы и порядок заполнения

- Инструкция по заполнению формы П-3

- Письмо Пермьстата от 20.01.2011 N ЛГ-15-06-02

- Из чего состоит данный отчет

- Сроки сдачи формы П-1 Статистика

- Инструкция по заполнению статистики по форме П-4

- Для чего нужна форма

- Инструкция по заполнению формы П-2

- Порядок заполнения третьего раздела

- Пример заполнения формы П-6 в 2020 году

- Заполнение формы П 4 статистика — Пошаговая инструкция

- Кто и когда сдает форму 11

- Регламентированный отчет 6-НДФЛ: выводим в расшифровке Раздела 2 документ-регистратор. ЗУП 3.1

Статистические формы отчетности и сроки их сдачи

Статформы можно сгруппировать в зависимости от вида субъекта предпринимательства: например, статистическая отчетность ИП, микропредприятий, средних и малых фирм, крупных организаций, также существуют формы, по которым могут отчитываться все перечисленные субъекты.

Некоторая статистическая отчетность 2020 может предназначаться только для определенных отраслей деятельности: сельское хозяйство, розничная торговля, строительство и т.д. Также можно выделить статотчеты, представляемые по численности и составу персонала, объему выручки, произведенной продукции и т.п.

Для каждой статистической формы установлены свои сроки представления, нарушение которых грозит существенными штрафами (ст. 13.19 КоАП РФ): 10 – 20 тыс. руб. для должностных лиц, и 20-70 тыс. руб. для компании. Ответственность за повторное нарушение сроков сдачи статистической отчетности вырастет до 30-50 тыс. руб. для должностных ответственных лиц, и до 100-150 тыс. руб. для организации. Эти же штрафы действуют при подаче недостоверных статданных.

Если показатели для заполнения отчетности отсутствуют, Росстат необходимо уведомить об этом письмом, причем писать его следует каждый раз при наступлении очередной отчетной даты (п. 1 письма Росстата от 22.01.2018 № 04-4-04-4/6-сми).

Наряду со статистическими отчетами, юрлица обязаны представлять в Росстат экземпляр годовой бухотчетности. Бухгалтерская «статистическая» отчетность (в том числе по упрощенным формам) подается не позднее 3 месяцев по окончании отчетного года (за 2017 г. срок – 02.04.2018 г.). За нарушение срока должностных лиц могут оштрафовать на 300-500 руб., а компанию на 3-5 тыс. руб. (ст. 19.7 КоАП РФ).

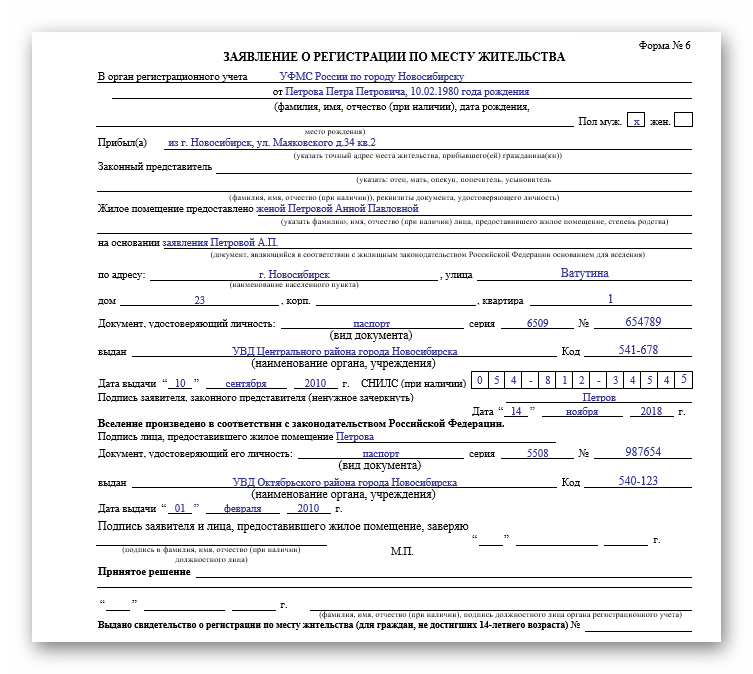

Бланк заявления

При заполнении нужно соблюдать осторожность. Необходимо постоянно сверяться с примером заполнения формы 6

Особенности заполнения

Заявление о постановке на учёт необходимо заполнять на компьютере, чтобы сотрудникам ГУВМ МВД не нужно было тратить время на разбор почерка. А если будут ошибки, не придётся всё переписывать заново.

Вторая (курсивная) часть документа заполняется только в том случае, если человек снимается с учёта по прежней регистрации

Основные вопросы формы:

- наименование органа, куда направляется заявление;

- данные документа, на основании которого была осуществлена постоянная или временная регистрация;

- информация о ходатайствующем лице (фамилия, имя, отчество, паспортные данные);

- информация о жилом имуществе (адрес фактического проживания);

- анкетные данные несовершеннолетнего лица (информация из свидетельства о рождении);

- дата;

- подпись.

Заполнение документа за детей и лиц с ограниченными возможностями

Заявление заполняет отец, мать или законный представитель несовершеннолетнего лица или человека, имеющего инвалидность.

Состав формы и порядок заполнения

Титульный лист и 5 разделов — это состав отчета П-1.

Титульный лист включает наименование, адрес и ОКПО организации.

Раздел 1

Все показатели приводятся без НДС.

При заполнении первого раздела следует учесть, что:

- в строку 01 не входят доходы от продажи основных средств, нематериальных активов, материально-производственных запасов, валюты, ценных бумаг;

- строки 03–05 нужно заполнять только в отчетах за март, июнь, сентябрь и декабрь;

- по строке 05 отражают остатки покупных товаров (можно воспользоваться оборотно-сальдовой ведомостью по счету 41, взяв конечное сальдо по счету).

Раздел 2

Все показатели раздела берут без НДС.

Данные этого раздела являются подробной расшифровкой строки 01 раздела 1 и отражают информацию о продукции (услугах) своего производства.

Количество строк табличной части раздела 2 соответствует количеству кодов ОКВЭД, применяемых на предприятии.

Сумма всех строк раздела 2 должна быть равна сумме, указанной в строке 01 по соответствующим графам.

Заполните и отправьте форму П-1 без ошибок и прямо сейчас! Для вас 3 месяца Контур.Экстерна в подарок.

Раздел 3

Все показатели приводятся с НДС.

По строке 22 нужно показать выручку от продажи товаров населению для личных нужд.

Из расчета по строке 22 нужно исключить:

- товары, полученные работниками в счет оплаты труда;

- товары, не выдержавшие гарантийные сроки службы;

- проездные и лотерейные билеты;

- объекты недвижимости;

- талоны на все виды транспорта;

- телефонные карты и карты экспресс-оплаты услуг связи.

Строки 23–25 заполняются согласно их наименованию.

В строке 26 организациям нужно показать выручку от реализации покупных товаров организациям и индивидуальным предпринимателям. Товары, реализованные населению, в строку 26 не включаются.

По строке 27 отражается выручка от проданных населению собственных кулинарных изделий и покупных товаров без кулинарной обработки.

Раздел 4

В этом разделе отражают информацию о транспортировке грузов на автомобилях.

Строки 29 и 30 заполняются в тоннах, а строки 31 и 32 — в тонно-километрах.

Раздел 5

Здесь организации вносят данные о выпущенной и отгруженной продукции отдельно по каждому виду. Перечень видов продукции и услуг устанавливает орган статистики.

В разделе 5 есть три кода строк: 50, 70 и 80. Коды проставляются отчитывающейся компанией самостоятельно исходя из видов продукции.

По каждому виду продукции (услуг) приводятся данные о выпуске, отгрузке и остатках.

Заполните и отправьте форму П-1 без ошибок и прямо сейчас! Для вас 3 месяца Контур.Экстерна в подарок.

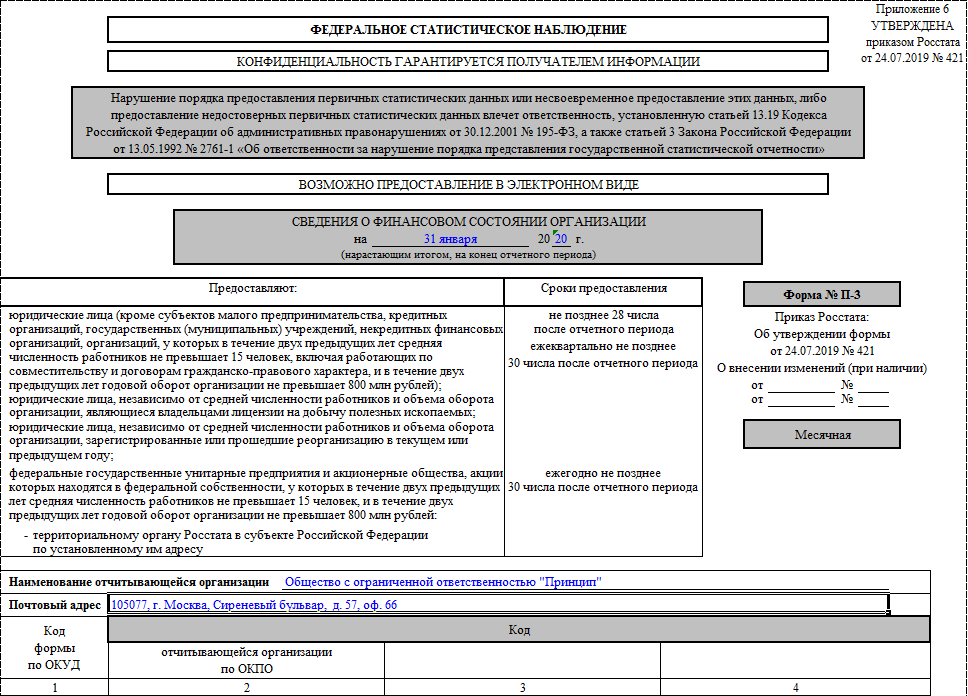

Инструкция по заполнению формы П-3

При заполнении формы П-3 организациям нужно учесть следующее:

- форма П-3 заполняется в тысячах рублей;

- форма П-3 заполняется нарастающим итогом с начала года;

- если организация составляет промежуточную бухгалтерскую отчетность, то форму П-3 нужно заполнять на основании данных такой отчетности. Если же промежуточная бухотчетность не составляется, то форма П-3 заполняется на основе данных первичного учета;

- форма П-3 заполняется в целом по организации, в т.ч. если у нее есть обособленные подразделения;

- если компания применяет УСН, то в графе «Наименование отчитывающейся организации» после указания названия компании нужно написать «упрощенная система налогообложения». Кроме этого, свидетельством примененя УСН будет указание кода «1» в специальном поле на титульном листе формы П-3.

Письмо Пермьстата от 20.01.2011 N ЛГ-15-06-02

В соответствии с Производственным планом работ Федеральной службы государственной статистики на 2011 год сохраняется государственное статистическое наблюдение по форме N П-6 «Сведения о финансовых вложениях». Данная форма утверждена Приказом Росстата от 13.07.2010 N 247.

Изменены сроки предоставления формы в органы статистики для отчитывающихся организаций (начиная с отчета за январь-март 2011 года): вместо 25-го числа после отчетного периода установлен новый срок — 20-е число после отчетного периода.

Внесены изменения в состав показателей формы: исключены строки 140-151, характеризующие вложения в данную организацию.

Форму федерального статистического наблюдения N П-6 «Сведения о финансовых вложениях» предоставляют все юридические лица, являющиеся коммерческими организациями, а также некоммерческие организации всех форм собственности (кроме субъектов малого предпринимательства и юридических лиц, средняя численность работников которых не превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера), осуществляющие все виды экономической деятельности. Организации, перешедшие на упрощенную систему налогообложения, заполняют данную форму на общих основаниях, если в качестве объекта налогообложения выбраны доходы, уменьшенные на величину расхода. Банки, страховые и бюджетные организации форму N П-6 не предоставляют.

Юридическое лицо заполняет настоящую форму и предоставляет ее в территориальный орган Росстата по месту своего нахождения. Согласно Указаниям по заполнению формы N П-6 юридическое лицо, имеющее обособленные подразделения, выделенные на отдельный баланс и имеющие расчетный счет, заполняет данную форму как по каждому обособленному подразделению, так и по юридическому лицу с исключением данных обособленных подразделений. В случае, когда юридическое лицо (его обособленное подразделение) не осуществляет деятельность по месту своего нахождения, форма предоставляется по месту фактического осуществления деятельности. На основании вышеизложенного рекомендуем юридическим лицам, имеющим обособленные структурные подразделения как на территории Пермского края, так и за его пределами, определить порядок предоставления в органы статистики формы N П-6 и выслать в адрес Пермьстата списки обособленных структурных подразделений (выделенных на отдельный баланс и имеющих расчетный счет), которые будут отчитываться самостоятельно и не будут включаться в отчет головной организации.

На основании разъяснений Росстата при заполнении формы N П-6 следует иметь в виду следующее:

— Финансовые вложения делятся на долгосрочные (на срок более года) и краткосрочные (на срок менее года) в зависимости от срока их погашения (обращения), при этом срок погашения может быть указан в договоре. Таким образом, если в договоре был указан срок более года, то даже в случае изменения срока следует отражать финансовые вложения как долгосрочные, если был указан срок менее года — как краткосрочные.

— Объем накопленных финансовых вложений на начало года может отличаться от соответствующего показателя на конец предыдущего года в связи с уточнениями указанного показателя.

— Курсовые разницы по финансовым вложениям в иностранной валюте отражаются следующим образом: отрицательные курсовые разницы — по графе 3 «Погашено с начала отчетного года», положительные — по графе 2 «Поступило за период с начала отчетного года».

— Предоставленные займы отражаются по строкам 010-130, графам 1-4 без учета процентов.

— В графе 5 «Доход за период с начала отчетного года» отражаются все доходы, связанные с участием организации в уставных капиталах других организаций, проценты и иные доходы по ценным бумагам, фактически полученные в отчетном периоде, т.е. с начала отчетного года.

— Займы, которые организация выдает своим работникам, не классифицируются как финансовые вложения.

— Выданные организацией беспроцентные займы, беспроцентные векселя и аналогичные им активы финансовыми вложениями организации не являются и в отчете по форме N П-6 не отражаются.

— Векселя, выданные организацией-векседателем организации-продавцу при расчетах за проданные товары, продукцию, выполненные работы, оказанные услуги, финансовыми вложениями не являются и в отчете по форме N П-6 не отражаются.

— Однодневные депозиты в отчетность по форме N П-6 не включаются.

— Лизинговая деятельность в форме N П-6 не отражается.

Порядок представления формы.

Предприятия городов и районов края отчитываются представителям Пермьстата по месту своего нахождения, по городу Перми — в Пермьстат нарочным или почтой по адресу: 614990, г. Пермь, ул. Революции, 66.

Из чего состоит данный отчет

Ежегодно данная форма отчета претерпевает изменения, поэтому перед тем, как заполнять и сдавать, убедитесь в актуальности данной формы.

Форма № 11 состоит из титульного листа и четырех разделов:

- I «Наличие, движение и состав основных фондов»;

- II «Наличие основных фондов»;

- III «Основные фонды, на которые не начисляется амортизация»;

- IV «Сведения о территориально обособленных подразделениях».

Титульный лист состоит из :

- Наименования организации

- Его ОКПО

- За какой год предоставляется и адрес организации

Раздел 1:

Данный раздел состоит из таблицы:

- корректировку полной учетной стоимости объекта в результате переоценки по состоянию на конец отчетного периода либо в результате снижения стоимости активов;

- рост или уменьшение полной учетной стоимости объекта;

- наличие объекта на конец года по полной учетной стоимости с поправкой на переоценку, которая осуществлена на конец отчетного периода, а также с поправкой на обесценение активов;

- наличие объекта на конец года по остаточной балансовой стоимости с поправкой на переоценку, которая осуществлена на конец года, а также с поправкой на обесценение активов;

- начисленный в течение отчетного года учетный износ ОС;

- амортизацию ОС;

- учетный износ, который имеет отношение к ликвидированным ОС.

В раздел 1 под таблицей также заносится информация: (нажмите для раскрытия)

- о стоимости, по которой преимущественно учтены прочие активы (строка 19);

- объеме инвестиций в ОС (строка 20);

- среднегодовой полной учетной стоимости ОС (строка 21);

- том, в ценах какого года учтены ОС по состоянию на конец отчетного года, относящиеся к объектам недвижимости, машинам и оборудованию, а также транспортным средствам (строки 22–26);

- среднем возрасте ОС фирмы, относящихся к объектам недвижимости, машинам и оборудованию, а также транспортным средствам (строки 27–30);

- фактическом сроке строительства объектов недвижимости, введенных в эксплуатацию фирмой в отчетном году (строка 31);

- стоимости фактической реализации ОС сторонним субъектам — кроме реализации в целях ликвидации (строка 32).

Сроки сдачи формы П-1 Статистика

Форма 1 отчеты по статистике сдается ежемесячно. Период предоставления не зависит от проведения периодических выборных статистических проверок. Согласно последним изменениям действующего российского законодательства, документы по новой форме нужно составлять до пятого числа каждого месяца за предыдущий отчетный период.

За январь 2021 году срок представления отчета – четвертое февраля этого года, за февраль – четвертое марта и т.д. Последняя бумага должна быть направлена в Росстат четвертого декабря.

Если необходимый отчет за указанный период времени своевременно не сдан, предприятие будет привлечено к административной ответственности, указанной в статье 13.19 Кодекса об административных правонарушениях.

За однократный пропуск срока подачи статистического отчета организация обязана заплатить штраф от двадцати до семидесяти тысяч рублей. Повторное выявление нарушения грозит предприятию штрафом от ста до ста пятидесяти тысяч рублей.

КоАП РФ

Виновное должностное лицо будет привлечено к административной ответственности за разовый пропуск момента сдачи отчета в размере от десяти до двадцати тысяч. За повторное нарушение штраф увеличится до пределов тридцать – пятьдесят тысяч.

Важно! Конкретный размер денежной санкции устанавливается уполномоченным органом. Если при заполнении статистической отчетности юридическое лицо предоставило неполные или недостоверные данные, такие привлекаются к административной ответственности в виде штрафных санкций

Это установлено положениями письма № 04-04-4/42-СМИ, изданного Росстатом девятнадцатого марта 2021 года

Если при заполнении статистической отчетности юридическое лицо предоставило неполные или недостоверные данные, такие привлекаются к административной ответственности в виде штрафных санкций. Это установлено положениями письма № 04-04-4/42-СМИ, изданного Росстатом девятнадцатого марта 2021 года.

Наложение денежной санкции обусловлено тем, что статистические органы могут работать только с данными, которые были предоставлены юридическими лицами своевременно. Если отчеты сданы с опозданием, они не учитываются Росстатом при составлении официальных статистических данных.

Несвоевременная подача необходимой информации позже положенного срока приравнивается к ее фактическому отсутствию. Поэтому территориальные подразделения Росстата имеют право отказать организации в приеме сданной с опозданием статистической отчетности. Это закреплено положениями письма № 04-04-4/40, изданного Росстатом пятнадцатого марта 2021 года.

Внимание! Руководитель предприятия вправе издать приказ о назначении сотрудника, ответственного за предоставление статистической отчетности в уполномоченные органы. Это закреплено Постановлением № 620, изданным Правительством РФ восемнадцатого августа 2008 года

При наличии такого локального акта штраф на должностное лицо будет возлагаться на указанного сотрудника. В противном случае финансовую ответственность будет нести руководитель организации.

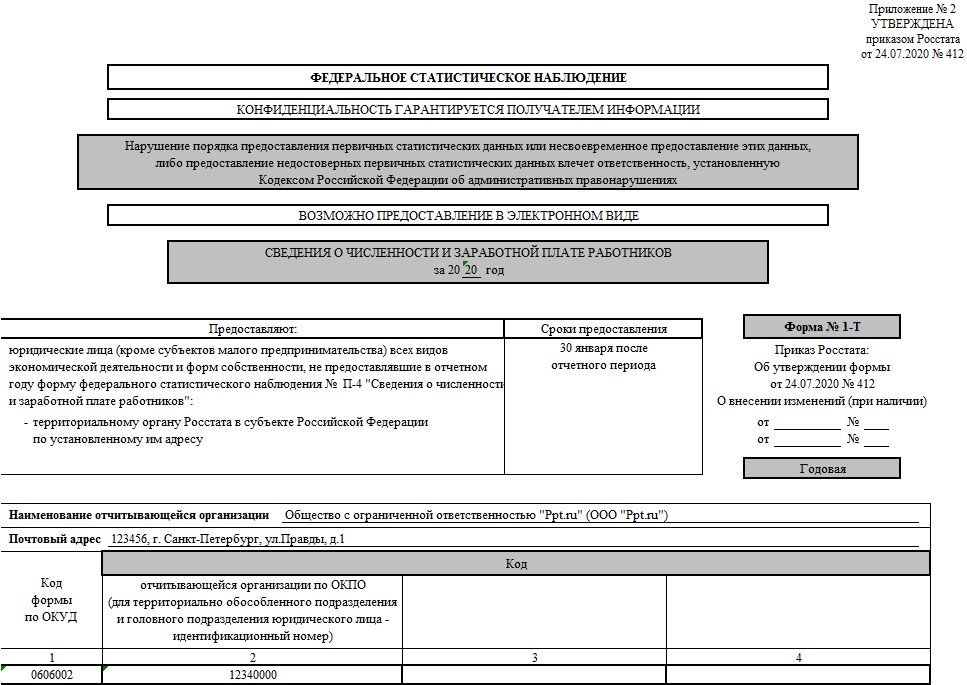

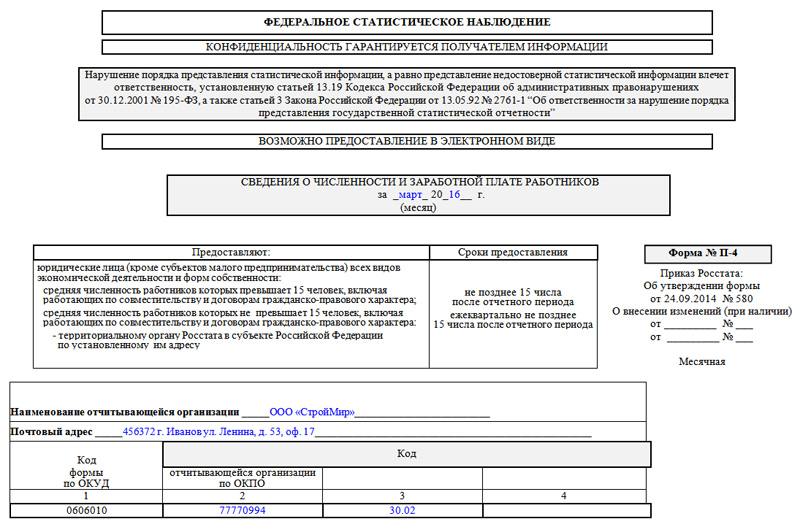

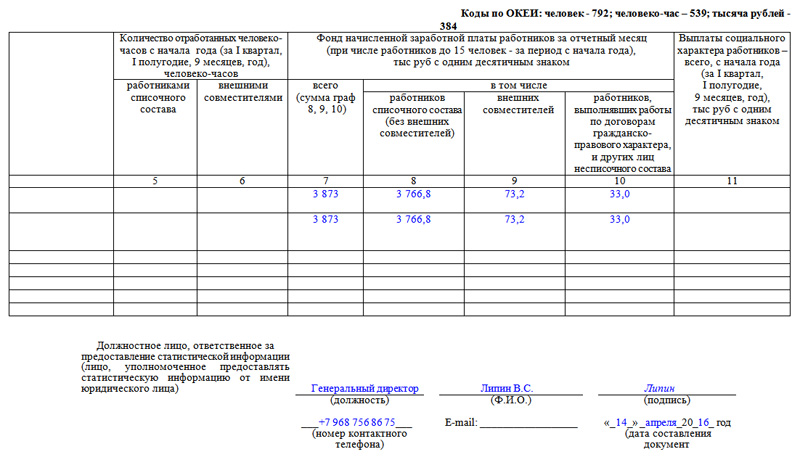

Инструкция по заполнению статистики по форме П-4

Титульный лист

Первое, что нужно внести на титульную страницу: отчетный период, за который оформляется документ (месяц и год). Далее сюда же вписывается информация о предприятии: его полное наименование, почтовый адрес (если юридический и фактический адреса отличаются, надо указывать оба), код ОКПО (все это можно найти в учредительной документации фирмы).

Часть первая

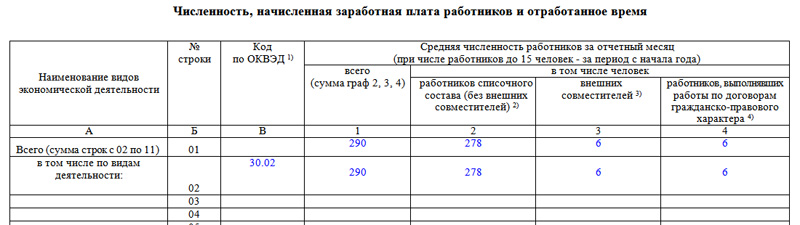

Следующая часть под названием «Численность, начисленная заработная плата работников и отработанное время» включает в себя таблицу, которая содержит данные о среднем количестве сотрудников в отчетный период (т.е. всех тех работниках, которые работают в организации на постоянной основе, по временным трудовым договорам, совместителям и т.д.)

Следует обратить внимание на то, что сведения должны быть отражены как в целом по предприятию, так и в зависимости от каждого вида его деятельности по отдельности (коды ОКВЭД указываются в соответствующем столбике)

Если какие-то строки в таблице вызывают сомнения, то под ней можно найти короткие справочные пояснения.

Часть вторая

Во второй таблице формы П-4 отражаются следующие значения:

- точное количество отработанных человеко-часов (причем данные разносятся по категориям сотрудников) за первый квартал, полгода, 9 месяцев и год,

- сведения о начисленной зарплате (для штатных работников, совместителей и тех, кто трудится по гражданско-правовым договорам),

- информация о всех произведенных социальных выплатах (при их наличии).

В конце документ обязательно должен удостоверить тот сотрудник, который отвечает за достоверность внесенных в него сведений (обычно это руководитель организации). Здесь нужно указать его должность (генеральный директор, директор и пр.) и поставить подпись с расшифровкой. Ниже следует написать контактные данные (на случай, если у специалиста Росстата возникнут какие-либо вопросы), а также дату заполнения документа.

Для чего нужна форма

Использовать этот бланк можно и тогда, когда человек покидает предыдущее место проживания.

Судебный юрист.

Рябцов Михаил Эдуардович

Форма 6 включает в себя 2 части. Заполнять первую нужно, когда возникает необходимость в постановке на учёт. Вторая заполняется, когда человека снимают с учёта.

Похожие формы

Есть несколько видов форм учёта при регистрации совершеннолетних и несовершеннолетних россиян.

Путать их не следует:

- форма 9 – карта регистрации;

- форма 2 – для получения россиянином справки в случае отбытия с места предыдущей регистрации;

- форма 8 – для получения свидетельства о регистрации по месту проживания несовершеннолетнего;

- форма 3 – для получения свидетельства о регистрации по месту временного пребывания.

Инструкция по заполнению формы П-2

Форма П-2 включает всего два раздела и титульный лист.

Первый лист содержит стандартные данные, идентифицирующие организацию. Все показатели формы должны быть без НДС.

Раздел 1

Здесь отчитывающаяся организация собирает инвестиции в различные нефинансовые активы: оборудование, автомобили, инвентарь и пр.

В отчете нужно указать данные в ценах отчетного периода и ценах соответствующего периода прошлого года.

Основная информация по видам инвестиций отражается в строках 01–16. Строка 01 — результирующая, то есть равна сумме строк 02–16.

В строке 09 отражается информация о сумме инвестиций в объекты интеллектуальной собственности. Её нужно раскрыть подробнее в строках 10–13. Выделите, сколько потрачено на научные исследования и разработки, разведку недр, программное обеспечение и произведения искусства или литературы.

В строке 14 отражаются прочие инвестиции, которые не попали в строки 02–09. Отсюда отдельно выделите в строках 15 и 16 затраты на формирование стада и выращивание многолетних культур.

Все приобретенные объекты основных средств, отраженные по строкам 01–16, далее распределяются в зависимости от вида деятельности. Компания должна выделить в отдельные группы основные средства, которые будут использоваться в разных видах деятельности, — то есть нужно сделать разбивку по ОКВЭД в строках 17–19.

Завершают табличную часть раздела 1 строки 20–22, в которых нужно показать цифры по непроизведенным НФА (земле, лицензиям, деловым связям, контрактам, товарным знакам и т.п.).

Ниже таблицы в этом же разделе есть еще две строки, в которых организации сообщают о покупке ранее используемого имущества (строки 23–24). По строке 23 отразите затраты на покупку основных средств, бывших в употреблении, и объектов незавершенного строительства. Отдельно в 24 строке выделите машины, оборудование и транспорт. Стоимость ОС, полученных безвозмездно, отражать не нужно.

Подробности заполнения раздела 1

Раздел 2

Если в первом разделе отражается информация обо всех приобретениях, то в разделе 2 нужно рассказать, за счет каких средств были произведены инвестиции. При этом нужно указать, сколько денег потрачено на основной капитал, а сколько — на непроизведенные нефинансовые активы.

Если затраты были за счет средств предприятия, нужно заполнить строку 31.

Если пришлось пользоваться заемными или бюджетными средствами, нужно заполнить строки 32–44.

Из строки 33 «кредиты банков» в 34 строке нужно выделить сумму, полученную от зарубежных банков.

В строке 37 отражаются инвестиции, сделанные за счет бюджетных средств. В строках 38-40 нужно распределить суммы по уровням бюджетов: федеральный, субъекта и местный.

В строке 44 отражаются суммы инвестиций, осуществленные за счет прочих привлеченных средств, которые не попали в предыдущие строки. Сюда относятся средства вышестоящих организаций, безвозмездная помощь от иностранных компаний и физлиц, средства от выпуска акций и облигаций.

В справочной части в строке 45 нужно поставить знак «V», если часть инвестиций в основной капитал была направлена на природоохранные мероприятия, а также строительство и ввод природоохранных объектов.

По строке 46 укажите данные подрядных организаций, которые в отчетном квартале строили или реконструировали объекты, отраженные в строках 02-05 первого раздела. Там же укажите объем выполненных работ. Основание отражения — документ (справка) о стоимости выполненных работ и затрат.

Подробности заполнения раздела 2

Порядок заполнения третьего раздела

Заполнение третьего раздела формы П-6 осуществляется в следующем порядке:

- В 700 строчке отражаются сведения о резервах и капитале компании.

- Строки с 710 по 800 заполняются только за период с января по июнь отчетного года.

- В строчке 710 указывается размер уставного капитала, который отражен в учредительных документах. Из этой строки выделяют долю участия нерезидентов и резидентов, строки 720 и 730 соответственно.

- Из 730 строчки выделяют сведения:

- об участии нефинансовых компаний (строка 740);

- банков (строчка 750);

- страховых компаний и НПФ (строка 760);

- иных финансовых учреждений (строчка 770);

- органов гос. управления (строка 780);

- населения и некоммерческих компаний, которые занимаются обслуживанием населения (строка 790).

- В 800 строчке указывают стоимость акций, приобретенных у акционеров. Она вычитается из уставного капитала.

Акции могут приобретаться как для аннулирования, так и для последующей перепродажи.

>Бланк формы

бланк формы П-6.

>Образец формы

пример заполнения формы П-6.

Пример заполнения формы П-6 в 2020 году

Пусть ООО «Принцип» относится к тем фирмам, которые обязаны представлять форму П-6 в территориальный орган статистики и имеют показатели в I квартале 2021 года для заполнения указанного отчета.

На начало 2021 года у ООО «Принцип» были следующие данные по финвложениям, займам и денежным средствам:

- долгосрочные финвложения – заем нефинансовой организации-резиденту в размере 2000 руб.;

- краткосрочные финвложения – банковский вклад в банке-резиденте в размере 1000 руб.;

- денежные средства в кассе – 10 000 руб.;

- денежные средства на расчетном счете – 500 000 руб.;

- беспроцентный заем от нефинансовой организации-резидента в размере 200 000 руб.

В течение I квартала в ООО «Принцип» по операциям, которые находят отражение в П-6, происходило следующее:

- начислены проценты по долгосрочному займу – 50 000 руб.;

- начислены проценты по вкладу – 20 000 руб.;

- поступило/выбыло в/из кассы – 100 000 руб./95 000 руб.;

- поступило/выбыло по расчетному счету – 900 000 руб./750 000 руб.

Далее показан образец заполненной формы П-6 в 2021 году для указанного примера, а ниже его можно бесплатно скачать.

Заполнение формы П 4 статистика — Пошаговая инструкция

Многие компании и ИП отчитываются в органы статистики. Кто-то сдает одну форму в год, а кто-то несколько видов ежемесячно. Одной из таких форм является П-4, которая содержит информацию о численности и зарплате.

Сдавать или нет?

Если ваша компания относится к малым, сдавать П-4 не нужно. Также от этой обязанности освобождены индивидуальные предприниматели.

Остальные организации, в том числе обособленные подразделения, должны сдавать форму П-4.

Периодичность и сроки отчетности

Если на предприятии средняя численность меньше 15 человек, сдавать П-4 нужно раз в квартал (нарастающим итогом), если больше — раз в месяц.

Представлять форму нужно до 15 числа месяца, следующего за отчетным. Например, П-4 за июнь нужно сдать до 15 июля.

Как заполнить титульный лист П-4

Кроме наименования организации нужно указать ОКПО и ее почтовый адрес. Если юридический адрес отличается от фактического, нужно отметить оба.

Как заполнить табличную часть

Все показатели распределяются по видам деятельности согласно ОКВЭД.

Среднесписочная численность работников равна сумме списочной численности за каждый календарный день месяца, деленной на число календарных дней месяца.

Среднесписочная численность за квартал равна сумме среднесписочной численности работников за каждый месяц квартала, деленной на три.

Списочная численность — это все работники, указанные в табеле, за исключением некоторых категорий ( п. 77 Указаний заполнения формы № П-4).

Графы 5 и 6 таблицы включают отработанные человеко-часы с начала года. В это время входят все фактически отработанные часы, даже сверхурочно. Не нужно считать больничные, отпуска и т. п. ( п. 82 Указаний заполнения формы № П-4).

Фонд начисленной заработной платы указывают в графах 7–10 ( п. 83 Указаний заполнения формы № П-4).

В графе 11 организациям нужно отразить социальные выплаты ( п. 88 Указаний заполнения формы № П-4).

Форма П-4 (НЗ)

Помимо формы П-4 юридические лица с численностью более 15 человек отчитываются о движении персонала и о неполной занятости. Для этого утверждена ежеквартальная форма П-4 (НЗ).

Крайний срок сдачи — 8 число месяца после отчетного квартала.

Форма П-4 – это бланк статистического учета предприятий и организаций, в который вносятся сведения о количестве их сотрудниках и заработной плате. Документ является регулярным и должен передаваться в территориальное отделение Росстата:

- один раз в месяц при условии, что на предприятии трудится больше 15 человек (до 15 числа месяца, следующего за отчетным),

- или один раз в квартал если в штате меньше 15 работников (в аналогичном режиме).

Кто обязан подавать отчетность по форме П-4

Большинство юридических лиц, задействованных в среднем и крупном бизнесе должны отчитываться перед государством по данной форме. При этом если какая-либо компания имеет представительства и филиалы, то должен заполняться отдельный бланк по каждому из обособленных подразделений.

Стоит отметить, что часть предприятий и организаций освобождена от необходимости предоставления формы П-4 в службу стат учета. В частности не передавать ее имеют право организации, занятые в малом бизнесе, а также общественные организации и различные кооперативы. Однако следует помнить о том, что такая возможность должна быть согласована с государственным органом статистического учета и одобрена им.

Кто и когда сдает форму 11

Форма 11 (краткая) «Сведения о наличии и движении основных фондов (средств) некоммерческих организаций» предназначена для всех юридических лиц любой формы собственности и вида экономической деятельности, которые относятся к некоммерческим организациям — государственный и муниципальные учреждения, частные учреждения, общественные учреждения, благотворительные и иные фонды, ассоциации и союзы юридических лиц.

Для коммерческих организаций тоже есть отчет по основным средствам — форма 11 без сокращений, которая включает информацию об основных средствах и других нефинансовых активах.

Некоммерческие организации сдают отчет каждый год. Форму за 2020 год нужно представить в территориальный орган Росстата до 1 апреля 2021 года.

Место сдачи отчета меняется в зависимости от условий:

- Если у организации есть обособленные подразделения в иных субъектах РФ — подготовьте отдельный отчет по каждому подразделению из другого субъекта РФ или сделайте сводный отчет по всем подразделениям и сдайте в территориальный орган Росстата по месту их нахождения. Отдельный отчет сдайте по юрлицу без подразделений по месту нахождения головного подразделения.

- Если у организации есть основные фонды в двух или более субъектах РФ — сдайте отдельную форму по каждому субъекту в аналогичном порядке.

- Если обособленные подразделения действуют за пределами РФ, данные по ним в форму не включайте.

Форма 11 (краткая) в 2021 году

Приказом Росстата от 15.07.2020 № 384 утверждена новая форма 11 (краткая), которая применяется начиная с отчетности за 2018 год.

В бланк и порядок заполнения формы за 2021 год внесли изменения.

Раздел 1

В пункт 12 указаний по заполнению формы добавили таблицу соответствия кодов ОКОФ наименованию показателя (графа А) и номеру строки (графа Б). Теперь станет легче проверять правильность распределения объектов по строкам раздела. Также в этом разделе уточнили, что величину произведенных затрат не нужно учитывать, при заполнении графы 4, в которой отражается увеличение полной учетной стоимости за счет создания новой стоимости путем достройки, модернизации, реконструкции имеющихся объектов основных фондов .

Также к этому разделу добавили контрольное соотношение: если показатель графы 6 больше 0, то и показатель графы 12 должен быть больше. То есть если в течение отчетного года полная учетная стоимость уменьшалась за счет ликвидации основных фондов, то и износ по ликвидированным основным фондам не может быть равен нулю.

Раздел 2

Теперь второй раздел заполняется только по основным фондам, распределенным по видам экономической деятельности. Общие показатели по всем объектам больше отражать не придется. Также в пункт 13 указаний по заполнению формы добавили таблицу буквенного и цифрового кода видов экономической деятельности по ОКВЭД2. Так будет легче заполнять графу Г.

Не обошлось и без нового контрольного соотношения. Оно точно такое же, как и для раздела 1.

Раздел 4

Таблица из четвертого раздела теперь выглядит иначе. При этом ее суть практически не поменялась. Графы переименовали и поменяли местами. Теперь графа А — это код ОКПО или идентификационный номер. При этом уточнили, что ОКПО указывается для юридического лица без территориально обособленных подразделений, а идентификационный номер — для территориально обособленного подразделения и головного подразделения.Если у компании нет показателей, которые отражаются в форме, уведомить об этом Росстат можно будет только отправив пустую форму отчета. Она должна включать заполненный титульный лист и предусмотренные подписи, все остальные листы не заполняются даже нулями и прочерками С отчета за 2021 год соответствующее информационное письмо не направляется.

Регламентированный отчет 6-НДФЛ: выводим в расшифровке Раздела 2 документ-регистратор. ЗУП 3.1

В преддверии сдачи отчета 6-НДФЛ за год хочу поделиться методикой доработки его расшифровки. В типовом решении расшифровка Раздела 2 выводится только в разрезе физических лиц, что может вызывать определенные трудности при работе с большим объемом данных. Представленное решение выводит расшифровку также в разрезе регистраторов, что позволяет оперативно проанализировать полученные суммы без формирования дополнительных отчетов. А знаете, чего для этого не хватает в типовой конфигурации? Одной строчки кода и одного поля в настройке макета СКД 🙂 UPD: для приложенного к статье расширения исправлена ошибка формирования первого раздела.

1 стартмани