Форма с‑1 в росстат

Содержание:

- Бланк формы П-1 и порядок его заполнения

- Кто сдает отчет 1-Т и в какие сроки

- Этап №2. Заполняем первый раздел.

- Кто должен отчитываться в Росстат

- Увязка данных с учетом и между собой

- Как заполнить отчет 1-Т

- Что представляет собой форма бухгалтерского баланса за 2020 год

- Упрощенный годовой баланс по форме 1 и форме 2: как заполнить

- Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой Промо

- Бланк формы

- Обязанность сдать форму 1-кадры

- Как заполнить отчет

- Статьи бухгалтерского баланса

- Что такое форма 2 бухгалтерского баланса?

Бланк формы П-1 и порядок его заполнения

При заполнении отчета следует руководствоваться приказом Росстата от 27.11.2019 № 711.

Форма сдается ежемесячно, однако, часть граф имеет иную периодичность заполнения. Ежемесячно заполняются:

- Данные за отчетный месяц и месяц, предшествующий ему:

- по всем строкам раздела 1, кроме строк 03, 04 и 05;

- по всем строкам разделов 2, 3, 4;

- по всем строкам раздела 5, кроме графы 6.

- Только за отчетный месяц — графа 6 раздела 5.

Ежеквартально по состоянию на конец отчетного и предыдущего кварталов заполняются строки 03, 04, 05 раздела 1.

Подпишитесь на рассылку

Рассмотрим подробнее структуру документа.

На титульном листе надо заполнить отчетный период и ОКПО организации (если форма заполняется по подразделению, указывается территориальный идентификационный номер).

В разделе 1 — общие хозяйственные показатели — отражается информация:

- о выручке по отгруженной продукции (работ, услуг) собственного производства и товарам для перепродажи;

- об остатках товаров;

- о стоимости произведенной готовой продукции, включенной в состав собственных основных средств, с разбивкой на промышленную и сельхозпродукцию;

- о расходах на строительство хозспособом;

- о стоимости сельхозпродукции, переданной своим несельскохозяйственным подразделениям для переработки;

- о переработке давальческого сырья;

- об объеме инновационной продукции;

- о заключенных договорах на поставки в будущие периоды.

В разделе 2 — данные об отгрузке собственной продукции (работ, услуг) с детализацией по видам экономической деятельности.

В разделе 3 — данные по оптовым и розничным продажам, оказанным услугам в сегменте общепита.

В разделе 4 — данные по оказанным транспортным услугам.

В разделе 5 — детальные сведения по выпущенным товарам (с применением классификации по кодам ОКПД2) и остаткам.

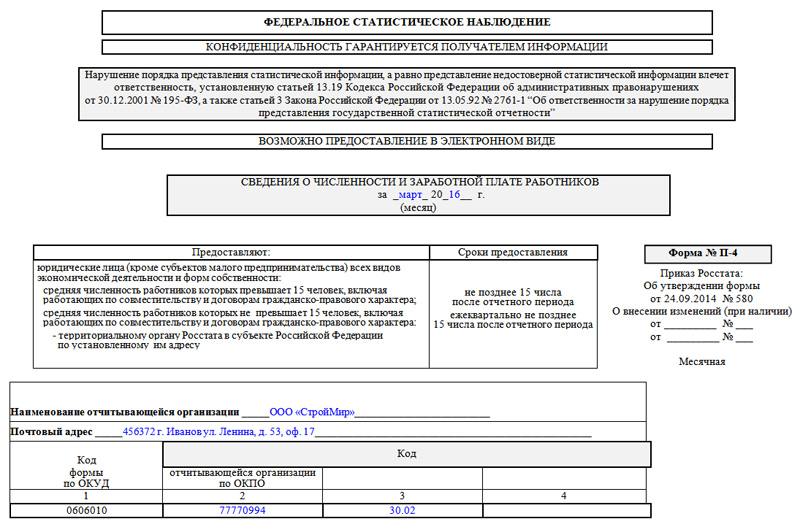

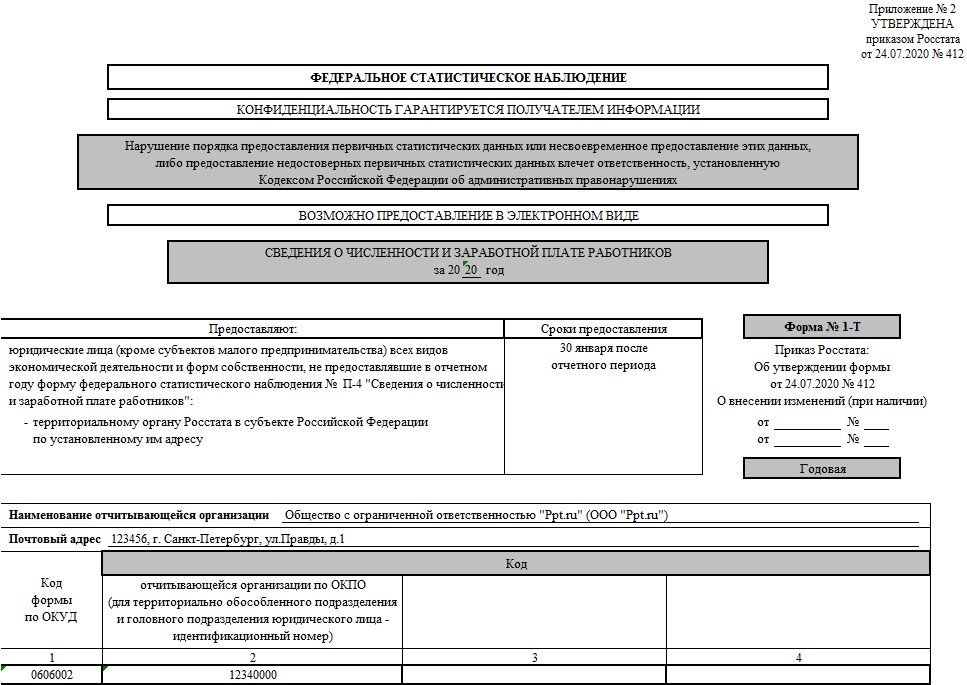

Кто сдает отчет 1-Т и в какие сроки

Это годовой отчет: респонденты отправляют информацию за прошедший год до 30 января следующего. За 2020 г. необходимо отчитаться до 31.01.2021. После этой даты органы статистики начнут применять санкции к опоздавшим.

Если у организации есть обособленные подразделения (филиалы), то 1-Т заполняется и подается как отдельно по каждому из таких подразделений, так и по всей организации в целом

Важно понимать, что в этом случае под обособленным подразделением чиновники понимают любое территориально обособленное подразделение организации, по месту или с места нахождения которого осуществляется хозяйственная деятельность на оборудованных стационарных рабочих местах. Зарегистрировано такое подразделение как обособленное или нет, роли не играет

Отчет следует сдать в территориальные органы статистики по месту нахождения каждого из них.

Кроме того, от обязанности сдавать отчет не освобождены организации-банкроты, в отношении которых уже открыто конкурсное производство. Не сдавать эту форму законодательство позволяет только после полной ликвидации такого юрлица.

Этап №2. Заполняем первый раздел.

Здесь необходимо указать среднесписочную численность работников учреждения (стр. 01). Однако, не включайте в расчет совместителей и внештатных специалистов.

Затем подсчитайте и укажите количество человеко-часов, отработанных в отчетном периоде, приходящихся на штатных сотрудников (стр. 02).

Если в расчетном периоде имелось оплаченное, но не отработанно время, то укажите данные в стр. 03. К таковым относят отпуска (очередные, учебные, дополнительные), простои (не по вине работников) и прочее. Распределите эти сведения по строкам 04-06.

В стр. 07, в соответствии с порядком заполнения формы 1 рабочая сила, укажите общее количество оплаченных человеко-часов.

Кто должен отчитываться в Росстат

Статистическую отчетность сдают компании и ИП. Для крупных компаний перечень форм достаточно обширный. А вот для малого и среднего бизнеса есть весомые привилегии — такие компании и ИП отчитываются в упрощенном порядке. Статистическая форма может быть федеральной и региональной.

От малых предприятий Росстат ждет отчетность, если они попали в выборку. Выборочное наблюдение проходит постоянно, и в него могут попасть любые компании. Формы, представляемые в рамках выборочного наблюдения, могут меняться. Периодичность сдачи форм при таком наблюдении: месяц, квартал или год.

К статистическому контролю относится также сплошное наблюдение. Оно проводится лишь один раз в пять лет. В 2021 году Росстат проведет очередное сплошное статистическое наблюдение за деятельностью субъектов малого и среднего предпринимательства.

Росстат извещает компании о том, что они попали в выборку, и обычно высылает бумажный бланк формы. Также любая компания или ИП может уточнить, какие формы сдавать в Росстат, позвонив в территориальное отделение органов статистики.

30 декабря 2021 года вступил в силу Федеральный закон от 30.12.2020 № 500-ФЗ. В соответствии с ним, уже с 2021 года все организации и предприниматели должны сдавать отчетность в электронном виде. Отсрочку до 1 января 2022 года получил только малый бизнес.

Росстат отложил полный переход и дал респондентам время подготовиться к новым условиям. Пока отчетность будут принимать на бумаге, но попросили готовиться к электронной форме заранее и внести все необходимые изменения в процесс подготовки статотчетов.

Увязка данных с учетом и между собой

Вспомним об основных принципах и методах бухгалтерского учета. Общеизвестно, что бухучет должен достоверно отражать полную информацию об обязательствах, состоянии имущества и капитале организации и всех изменениях, которые в них происходят. Осуществляется такой контроль путем сплошного, непрерывного и документального отражения всех хозяйственных операций в организации на основе двойной записи. Это значит, что каждая цифра в учетных данных разносится на два разных счета по дебету и кредиту. Благодаря этому достигается баланс, когда дебетовая часть всегда равна кредитовой, если не было допущено ошибок. Этот метод, естественно, касается результатов учета. Все отчетные бухгалтерские формы являются сопоставимыми, и их следует увязать между собой. Это проверяют контролирующие органы, когда получают документы от юрлиц.

Материалы по теме

Пояснительная записка к бухгалтерскому балансу

В связи с этим есть целый ряд ключевых показателей, которые проверяются. Формы бухгалтерского баланса и отчета о финансовых результатах тесно связаны между собой и с другими документами. При несовпадении показателей у контролирующих органов возникнут вопросы.

В правилах бухгалтерского и налогового учета существуют различия, которые влияют в том числе на формирование каждого вида отчетов. В связи с этим прямой увязки между финансовыми отчетами и налоговыми декларациями нет. Однако налоговые органы все равно выявляют фактологические нестыковки, благодаря специально разработанным контрольным соотношениям. Например, если форма 2 в строке 4322 содержит информацию о выплате дивидендов участникам, то и в декларации по налогу на прибыль обязательно указывают эту информацию.

Таблица взаимоувязки показателей: формы 4 бухгалтерской отчетности и баланса.

| Бухгалтерский баланс | Финансовый отчет о движении денежных средств | |

|---|---|---|

| Строка 1250 «Денежные средства и эквиваленты» на 01.01.2020 | = | Строка 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» |

| Строка 1250 «Денежные средства и эквиваленты» на 31.12.2019 | = | Строка 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» за 2019 год Строка 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» за 2018 год |

| Строка 1250 «Денежные средства и эквиваленты» на 31.12.2019 | = | Строка 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» за 2019 год |

| Строка 1250 «Денежные средства и эквиваленты» на 31.12.2018 минус значение на 31.12.2017 | = | Строка 4400 «Сальдо денежных потоков за отчетный период» |

Таблица взаимоувязки показателей: баланс и форма 3 бухгалтерской отчетности.

| Форма 1 бухгалтерской отчетности | Финансовый отчет об изменениях капитала | |

|---|---|---|

| Строка 1300 «Итого по разделу 3 баланса «Капитал и резервы»» на 31.12.2019 | = | Строка 3300 «Итого величина капитала» |

| Строка 1300 «Итого по разделу 3 баланса «Капитал и резервы»» на 31.12.2018 | = | Строка 3200 «Итого величина капитала» |

| Строка 1300 «Итого по разделу 3 баланса «Капитал и резервы»» на 31.12.2017 | = | Строка 3100 «Итого величина капитала» |

| Строка 1300 «Итого по разделу 3 баланса «Капитал и резервы»» на 31.12.2018 минус значение на 31.12.2017 | = | Строка 3310 минус строка 3320 |

Материалы по теме

Упрощенная бухгалтерская финансовая отчетность за 2020 год

Аналогичные таблицы составляются и по другим отчетам. Например, строка 2400 формы №2 «Чистая прибыль/убыток» равна разности строки 3311 отчета о движении капитала «Увеличение чистой прибыли (предыдущий год)» и строки 3321 «Уменьшение капитала за счет убытка (отчетный год)» этого же документа. Очевидно, что чем больше показателей проверит бухгалтер самостоятельно, тем больше шансов, что ошибок нет.

Как заполнить отчет 1-Т

Действующий бланк и правила заполнения формы 1-Т статистика утверждены в приказе №412. Прежде чем приступать к заполнению документа, необходимо вспомнить, что в отчет 1-Т включают такой показатель, как среднесписочная численность работников. Вычислить ее можно, используя стандартную формулу:

При этом среднесписочная численность работников за месяц вычисляется так:

Статистика требует заполнять этот документ по информации, имеющейся на 31 декабря отчетного периода. Пошаговая инструкция, как заполнять форму 1-Т статистика за 2020 г., предусматривает выполнение следующих действий.

Шаг 1. Заполняем титульный лист (страницу 1). На нем должны быть указаны:

- отчетный период;

- полное наименование организации и рядом в скобках краткое название;

- юридический адрес юрлица с указанием субъекта РФ и индекса;

- фактический адрес организации при несовпадении его с юридическим;

- код ОПКО, присвоенный Росстатом.

Шаг 2. Заполняем страницу 2.

В разделе 1 следует указать среднесписочную численность работников организации в разбивке по отраслям деятельности. Учтите всех лиц, работающих на основании трудовых договоров, в том числе выполняющих временную или сезонную работу, и владельцев организации, если они получают зарплату. В среднесписочную численность традиционно не включаются внешние совместители, лица, с которыми заключены гражданско-правовые договоры, сотрудницы, находящиеся в отпусках по уходу за ребенком, и сотрудники в учебном отпуске. Информацию о внешних совместителях и работниках по ГПД указывают в отдельных колонках.

Шаг 3. Заполняем страницу 3.

Форма 1-Т в статистику заверяется подписью ответственного должностного лица организации. Проставьте дату заполнения отчета Т-1 и укажите телефон и электронный адрес исполнителя для связи.

ВАЖНО!

Теперь отчет сдают в Росстат любым удобным способом — на бумаге или в электронном виде по ТКС.

Что представляет собой форма бухгалтерского баланса за 2020 год

Форма действующего бланка бухгалтерского баланса установлена приказом Минфина России от 02.07.2010 № 66н. Причем с 01.06.2019 форма баланса действует в редакции приказа Минфина от 19.04.2019 № 61н. Ключевые изменения в нем (а также в другой отчетности) таковы:

- теперь отчетность можно составлять только в тыс. руб., миллионы в качестве единицы измерения больше использовать нельзя;

- ОКВЭД в шапке заменен на ОКВЭД 2;

- в бухгалтерском балансе нужно указывать сведения об аудиторской организации (аудиторе).

Какие штрафы возможны за непроведение обязательного аудита или непредставление аудиторского заключения узнайте из типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Более существенные изменения произошли в форме 2. Подробнее о них см. здесь.

Приказ 66н предлагает нам два варианта формы бухгалтерского баланса:

- полную, содержащуюся в приложении 1;

- упрощенную, приведенную в приложении 5.

Упрощенную форму бухгалтерского баланса могут применять те юрлица, у которых есть право на ведение упрощенного учета (СМП, НКО, участники проекта «Сколково»).

Подробнее об упрощенной отчетности читайте в материалах:

- «Упрощенная отчетность малого бизнеса»;

- «Как заполнить бухгалтерский баланс при УСН».

При этом за организациями сохраняется право самостоятельно разработать бланк бухгалтерского баланса, соблюдая основные требования, предъявляемые к этому документу:

- составление его на основе данных счетов бухгалтерского учета в соответствии с действующими ПБУ;

- полнота и достоверность;

- обеспечение необходимого уровня детализации;

- возможность отражения данных по состоянию не только на отчетную дату, но и на последний день двух предшествующих лет;

- возможность отражения необходимых пояснений по конкретным строкам;

- соблюдение порядка кодирования строк в соответствии с требованиями Госкомстата.

О требованиях, предъявляемых к бухгалтерскому балансу, читайте в статье «Каким требованиям должна удовлетворять бухотчетность?».

Напомним, что начиная с 2013 года обязательным для представления в ИФНС является только годовой баланс. В нем отчетные данные приводятся на 31 декабря трех последних лет (отчетного года и двух предшествующих).

Если баланс составляется на какую-либо промежуточную дату с использованием стандартного бланка бухгалтерского баланса, то данные на эту дату отражаются в графе, которая в годовом балансе предназначена для последнего дня отчетного года.

Упрощенный годовой баланс по форме 1 и форме 2: как заполнить

При оформлении баланса показатели фиксируют состояние дел в организации на конкретную дату – конец года или последний день ведения деятельности (при ликвидации компании), а также на 31 декабря каждого из предшествующих 2 лет.

Приведем основные соотношения строк упрощенного баланса со счетами бухучета, сальдо которых должно быть использовано при заполнении отчета:

| Статья баланса | Код строки | Как вычислить |

| Материальные внеоборотные активы | 1150 | Сумма остатков по счетам 01, 03, 07, 08 за минусом остатка по счету 02 |

| Нематериальные, финансовые и другие внеоборотные активы | 1170 | Сальдо сч. 04, 08 (вложения в НМА), 09, 55 (вклады), 58, 73 (займы сотрудников) минус резерв на сч. 59 и сальдо 05 |

| Запасы | 1210 | Остатки по счетам 10, 11 (за минусом резерва по счету 14), 15, 16, 20, 21, 23, 28, 29, 41 (за минусом сч. 42, если товары учитываются с наценкой), 43-46, 97 |

| Денежные средства | 1250 | Сумма остатков по счетам 50, 51, 52, 55 (за исключением вкладов), 57 |

| Финансовые и другие оборотные активы | 1230 | Сумма остатков по счетам 19, 55 (за минусом долгосрочных вкладов), 58 (краткосрочные вложения за минусом резерва по 59),

+ дебетовые сальдо 60, 62 (за минусом резерва по 63), 66-71, 73 (за минусом долгосрочных займов), 75, 76 |

| Капитал и резервы | 1300 | Сумма остатков по счетам 80, 82, 83, 84 |

| Долгосрочные заемные средства | 1410 | Остаток задолженности по счету 67 с периодом погашения не менее 1 года (при этом проценты включаются в строку 1510) |

| Другие долгосрочные обязательства | 1450 | Остатки счетов 77 и 96 (резервы, используемые более 12 месяцев) |

| Краткосрочные заемные средства | 1510 | Сальдо по счету 66, проценты по долгосрочным заемным средствам (счет 67), и задолженность по сч. 67, до погашения которой на отчетную дату осталось меньше 1 года |

| Кредиторская задолженность | 1520 | Сальдо по кредиту счетов 60, 62, 68-71, 73, 75, 76 |

| Другие краткосрочные обязательства | 1550 | Остатки по счетам 86, 96 (краткосрочные резервы) и 98 |

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой Промо

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних

Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок.

2. Обработка для создания ведемостей из начисления зарплаты.

3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

1 стартмани

Бланк формы

Бланк и порядок заполнения формы 1-Т (проф) 2020 обновились: все инструкции — в приказе № 412. Статистический отчет состоит из титульного листа и одного раздела, который представляет собой таблицу с группами профессий и их наименованиями. Первым делом необходимо заполнить титульный лист, на котором содержится довольно мало информации. В нем необходимо указать:

- полное и краткое наименование юридического лица;

- адрес юрлица, в котором обязательным является указание региона и почтового индекса организации. Если юридический адрес не совпадает с фактическим, то на титульном листе следует указать последний;

- учетный код ОПКО, присвоенный Росстатом.

В 1-м разделе в таблице следует указать списочную численность работников компании-респондента. Все данные приводятся в разбивке по должностям и профессиям сотрудников. Кроме того, указывают потребность организации в сотрудниках для замещения вакантных мест.

Обязанность сдать форму 1-кадры

Этот кадровый отчет должны заполнить и сдать в Росстат все юридические лица, включая некоммерческие организации, если они попали в выборку на этот год. Точно о своей обязанности узнайте непосредственно на сайте службы статистики с помощью специального сервиса. Однако если некоторые работодатели теоретически попадут в выборку, то некоторые не попадут совсем. Для наглядности их привели в таблице:

|

Кто сдает 1-кадры (статистика) обязательно |

Не должны отчитываться по форме 1-кадры |

|---|---|

|

|

Как заполнить отчет

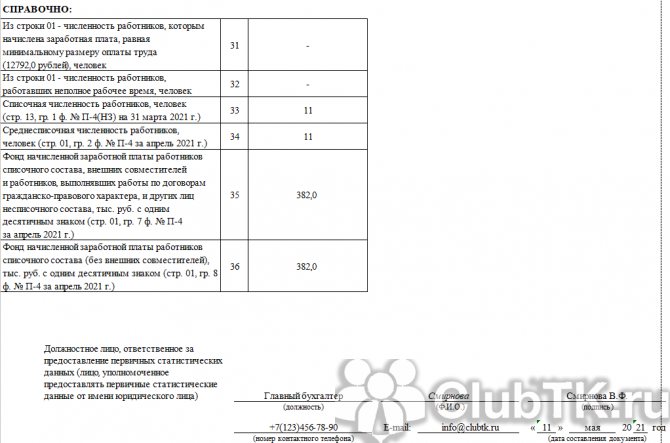

Статформа № 1 состоит из титульного листа, сводной таблицы и справки.

Пошаговая инструкция по заполнению статистической формы № 1 с иллюстрациями:

Шаг 1. Заполняем титульный лист. На титульной странице указываем название организации-респондента, его почтовый адрес и ОКПО.

Шаг 2. Вносим информацию в таблицу. В табличной части численность сотрудников сопоставляется с начислениями по зарплаты. В первом столбце приведены интервальные значения от МРОТ до максимально возможной зарплаты (максимум не ограничен). Во втором столбце вписана нумерация строк. В третьем столбце указываем число работников, которые получили зарплату в заданном интервале, а в четвертом — итоговая сумма начисления по этим работникам в рублях. Все начисления указываются до вычета НДФЛ.

Шаг 3. Формируем справочные сведения. В справке выделяем сотрудников, которые получили зарплату в размере МРОТ и которые отработали неполный месяц. Затем указываем среднесписочную численность на 31.03.2021 и за апрель 2021. В последних строках отражаем общий фонд оплаты труда (с учетом совместителей и работников по ГПХ) и ФОТ среднесписочного состава.

ВАЖНО!

В таблице статформы № 1 отражаются сведения только по сотрудникам из среднесписочного состава организации. Внешние совместители, служащие по гражданско-правовым договорам, сотрудницы в декретном отпуске и ряд других категорий в списочный состав не включаются (п. 5 указаний по заполнению статформы № 1 из приказа № 37).

Отчет подписывает руководитель или специалист, ответственный за подачу сведений. В обязательном порядке указываются дата, контактный номер телефона и адрес электронной почты.

Статьи бухгалтерского баланса

Основополагающим элементом баланса является балансовая статья или строка. Она соответствует показателю, показывающему отдельные виды пассивов и активов. Расшифровка каждой статьи приведена в разделе IV ПБУ 4/99. Чтобы составить корректный баланс предприятия, нужно понимать, какой счет бухгалтерского учета в какую строку надо перенести. Кроме того, на порядок составления отчетности и баланса в том числе влияет специфика деятельности фирмы, которая отражается в учетной политике.

1100

Нематериальные активы. Сюда попадают данные со счетов 04 «Нематериальные активы» и 05 «Амортизация нематериальных активов».

1150

Основные средства. Берутся сведения со счета 01 «Основные средства».

1220

Налог на добавленную стоимость по приобретенным ценностям. Показатели со счета 19 «Налог на добавленную стоимость по приобретенным ценностям»

1230

Дебиторская задолженность. В эту строку вносят сведения со счетов 46 «Выполненные этапы по незавершенным работам», 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 63 «Резервы по сомнительным долгам», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами»

1250

Денежные средства и денежные эквиваленты. Берутся данные со счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути».

1260

Прочие оборотные активы. Идут сведения со счетов 50.3 «Денежные документы», 94 «Недостачи и потери от порчи ценностей».

1300

Общая величина капиталов. В этой строке суммируются данные строк 1310—1370.

1310

Уставной капитал. Показатели со счета 80 «Уставный капитал».

1370

Нераспределенная прибыль. Сюда идут данные со счетов 99 «Прибыли и убытки», 84 «Нераспределенная прибыль (непокрытый убыток)».

1400

Итого по разделу IV. Отображается сумма показателей из строк 1410—1450.

1410

Заемные средства. В этой статье учитываются сведения со счета 67 «Расчеты по долгосрочным кредитам и займам».

1450

Прочие обязательства. Используются данные со счетов 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 76 «Расчеты с разными дебиторами и кредиторами», 86 «Целевое финансирование».

1500

Итого по разделу V. Здесь показывается сумма значений строк 1510—1550.

1510

Заемные средства. Данные со счета 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам».

1530

Доходы будущих периодов. Для заполнения строки идут данные со счета 98 «Доходы будущих периодов».

1550

Прочие обязательства. Сведения по счету 86 «Целевое финансирование».

1600

Баланс. В эту строку вносят сумму всех показателей Актива.

1700

Баланс. Здесь отражают общую сумму Пассивов организации.

Что такое форма 2 бухгалтерского баланса?

Форма 2 бухгалтерского баланса — это тот самый Отчет о финансовых результатах.

Цель отчета — показать пользователям характер формирования прибыли организации в текущем году и сравнить ее с аналогичным периодом прошлого года, что дает возможность оценить эффективность работы компании.

Показатели строк формы систематизируются и группируются в соответствии с положениями ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации» на основании данных счетов , и бухгалтерского учета и их субсчетов.

Порядок отнесения доходов и расходов к обычным или дополнительным видам деятельности определяется самим предприятием и закрепляется в приказе об учетной политике.

Все показатели отражаются в отчете по методу начисления, то есть в том отчетном периоде, когда они были осуществлены, независимо от факта оплаты. Статьи расходов, налоги, убытки, отраженные в отчете, указываются в круглых скобках.

При необходимости более детальной расшифровки отдельных показателей, которые предприятие считает существенными, в отчет вводятся дополнительные строки.