Бухгалтерские проводки по взаимозачету между организациями

Содержание:

Взаимозачёт между двумя организациями

Зачёт обоюдных обязательств фирма вправе провести двумя способами:

- одностороннее заявление какой-либо из сторон-участниц;

- обоюдное соглашение обоих участников.

Односторонний порядок проведения зачёта взаимных требований

Ст. 410 ГК РФ предусматривает возможность осуществления взаимозачета по запросу какой-либо из компаний.

Документы для зачёта:

- акт сверки;

- заявление о зачёте взаимных требований;

- договоры о заключении и условиях сделки (обязательно);

- счета-фактуры (обязательно);

- накладные (обязательно);

- акты об оказании услуг (обязательно).

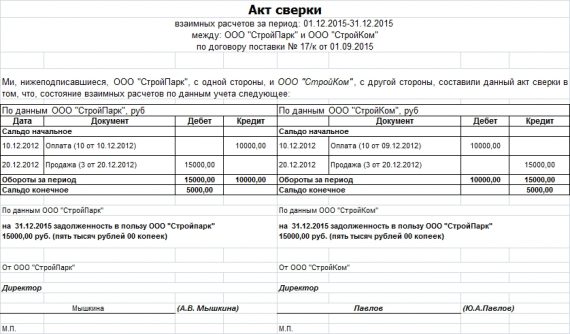

Акт сверки

Акт сверки играет большую роль в процессе взаимозачета (это необязательный документ, однако рекомендуется его составить перед проведением зачёта). Он помогает изучить информацию, имеющуюся у обеих организаций, вывести точную величину долга. Впоследствии это поможет предотвратить возможные разногласия и разбирательства в суде.

Акт сверки включает таблицу из двух столбцов, содержащих информацию о величине долгов по версии каждого из контрагентов

Акт сверки включает в себя:

- дату на момент сверки по состоянию;

- названия обеих организаций;

- размер обязательств;

- соглашения об обязательствах;

- сальдо по состоянию на отчётную дату;

- подписи;

- печати.

Заявление о взаимозачёте

За неимением унифицированного заявления оно пишется в произвольной форме с присутствием основных реквизитов первичных учётных документов (п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте»). И также заявление должно включать в себя сведения о прекращаемых обязательствах, сумме взаимозачёта, времени совершения зачёта взаимных требований.

Следует составлять заявление по образцу, не забывая о реквизитах, дате и месте его оформления

Двусторонний порядок проведения взаимозачёта

Данный вариант более надёжен, чем предыдущий. Для осуществления взаимозачёта в двустороннем порядке необходимы те же документы, что и для одностороннего, только заявление о зачёте взаимных требований меняется на обоюдное соглашение, которое подразумевает под собой подписание обоюдного акта (соглашения) обеими сторонами. Это исключает возможность аннулирования. Данный документ составляется также в произвольной форме со всеми реквизитами.

В двустороннем соглашении следует указать адреса и банковские реквизиты сторон

Бухгалтерские проводки

Взаимозачёт, отражаемый в бухгалтерском учёте, не приводит к формированию новых расходных или доходных статей в балансе.

Таблица: бухучёт операций взаимозачёта требований

| Дебет счёта | Кредит счёта | Содержание операции |

| Счёт 60 «Расчёты с поставщиками и подрядчиками»(Счёт 76 «Расчёты с разными дебиторами и кредиторами») | Счёт 62 «Расчёты с покупателями и заказчиками»(Счёт 76 «Расчёты с разными дебиторами и кредиторами») | Взаимозачёт |

Пример одностороннего взаимозачёта

ООО «Альфа» 14 января 2018 года закупило 60 наборов инструментов по ремонту различного оборудования у ООО «Бета» на сумму 75 000 рублей. Расчёт производится после удачного получения товара, до 10 февраля 2018 года. ООО «Альфа» оказало услугу ООО «Бета» по ремонту производственного оборудования стоимостью 80 000 рублей с датой оплаты 10 февраля 2018 года.

1 февраля 2018 года компании оформили акт сверки по всем договорам, которые у них имелись. 2 февраля 2018 года ООО «Бета» отослало в адрес ООО «Альфа» заявление о зачёте взаимных требований величиной 75 000 рублей с отсутствием даты осуществления зачёта. Документ был получен ООО «Альфа» 3 февраля, получение было подтверждено уведомлением от ООО «Альфа». Зачёт взаимных требований был учтён в бухгалтерских отчётах организаций сразу же после проведения. А 5 000 рублей компания «Бета» должна будет оплатить ООО «Альфа» до 10 февраля 2018 года.

Прочие нюансы

Существуют нюансы отражения зачёта взаимных требований в налоговом учёте и расчёте НДС.

Налог на прибыль

Налог на прибыль при взаимозачёте будет начисляться, исходя из установленного в организации способа учёта доходов и расходов. При использовании метода начисления операция взаимозачёта вообще не отражается при расчёте налога на прибыль, потому что не возникнет ни доходов, ни расходов (п. 1 ст. 271, п. 2 ст. 272 НК РФ).

При использовании кассового метода доходы и расходы учитываются при наличии факта погашения обязательств (п. 2 ст. 273 НК РФ). То есть отражается доход, равный величине долга контрагента, и расход, равный величине собственного долга, погашенных зачётом.

НДС

При расчёте НДС процесс взаимозачёта не учитывается, так как момент отгрузки товаров (работ, услуг) — уплата НДС, а право на вычет — принятие приобретённых товаров (услуг, работ). Пересчитывать НДС необходимо тогда, когда погашения обязательств происходит по взаимным авансам.

Скачать Соглашение о зачёте при уступке прав требования

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

Соглашение о зачёте при уступке прав требования №

г.

«» г.

в лице , действующего на основании , именуемый в дальнейшем «Новый Кредитор», с одной стороны, и в лице , действующего на основании , именуемый в дальнейшем «Должник», с другой стороны, заключили настоящее Соглашение о нижеследующем:

1. ПРЕДМЕТ СОГЛАШЕНИЯ

1.1. Предметом настоящего Соглашения является прекращение указанного в п.1.2 настоящего Соглашения обязательства Должника перед Новым кредитором путем зачета встречного требования, указанного в п.1.3 настоящего Соглашения, к (далее по тексту – «Первоначальный кредитор»).

1.2. На основании Соглашения об уступке права требования от «» года, заключенного между Первоначальным кредитором и Новым кредитором, Должник обязан исполнить Новому кредитору следующее обязательство: . Срок исполнения обязательства установлен «» года.

1.3. На основании Договора (соглашения и т.п.) № от «» года. Первоначальный кредитор обязан исполнить Должнику следующее обязательство: . Срок исполнения обязательства установлен «» года.

1.4. Стороны пришли к соглашению о прекращении указанного в п.1.2 настоящего Соглашения обязательства Должника перед Новым кредитором зачетом встречного требования Должника к Первоначальному кредитору, указанного в п.1.3 настоящего Соглашения.

2. КОНФИДЕНЦИАЛЬНОСТЬ

2.1. Условия настоящего Соглашения конфиденциальны и не подлежат разглашению.

2.2. Стороны принимают все необходимые меры для того, чтобы их сотрудники, агенты, правопреемники без предварительного согласия другой стороны не информировали третьих лиц о деталях данного Соглашения.

3. РАЗРЕШЕНИЕ СПОРОВ

3.1. Все споры и разногласия, которые могут возникнуть между сторонами по вопросам, не нашедшим своего разрешения в тексте данного Соглашения, будут разрешаться путем переговоров.

3.2. При неурегулировании в процессе переговоров спорных вопросов споры разрешаются в порядке, установленном действующим законодательством Российской Федерации.

4. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

4.1. Во всем остальном, что не предусмотрено настоящим Соглашением, стороны руководствуются действующим законодательством Российской Федерации.

4.2. Любые изменения и дополнения к настоящему Соглашению действительны при условии, если они совершены в письменной форме и подписаны надлежаще уполномоченными на то представителями сторон.

4.3. Все уведомления и сообщения в рамках настоящего соглашения должны направляться сторонами друг другу в письменной форме. Сообщения будут считаться исполненными надлежащим образом, если они посланы заказным письмом, по электронной почте с подтверждением получения, по телеграфу, телетайпу, телексу, телефаксу или доставлены лично по юридическим (почтовым) адресам сторон с получением под расписку соответствующими должностными лицами.

4.4. Настоящее Соглашение вступает в силу с момента его подписания сторонами.Обязательство Должника, указанное в п.1.2 настоящего Соглашения, считается прекращенным с момента подписания настоящего Соглашения.

4.5. Настоящее Соглашение составлено в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон.

5. ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

Новый кредитор

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Должник

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Договор уступки права требования: образцы (Полный перечень документов)

- Поиск по фразе «Договор уступки права требования» по всему сайту

- «Соглашение о зачёте при уступке прав требования».pdf

Документы, которые также Вас могут заинтересовать:

- Соглашение о передаче прав требования

- Договор передачи права требования на заключение договора отступного (цессии)

- Договор об уступке требования долга по кредитному договору (цессии)

- Договор об уступке требования долга по кредитному договору

- Договор об уступке права требования

- Соглашение об уступке прав требования

- Договор цессии (уступки прав)

- Договор уступки права требования требования на основании аукциона

- Договор уступки права требования по подрядным работам

- Договор уступки права требования по договору займа

Соглашение о взаимных требованиях

2. ООО «____________» произвело частичную оплату на сумму _____ (______________) рублей __ копеек, в том числе НДС 18% — ______ (_______________) рублей __ копеек, по платежному поручению N __ от «___»_________ 201_ года.

3. ООО «______________» согласно договору N __ от «___»_________ 201_ года оказало услуги ОАО «_____________» по акту приема-передачи работ (услуг) N __ от «___»_________ 201_ года и счету-фактуре N __ от «___»_________ 201_ года на сумму ___________ (________________________) рублей __ копеек, в том числе НДС 18% — ___________ (________________________) рублей __ копеек.

Согласно ст. 410 ГК РФ обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо не указан или определен моментом востребования.

Для зачета достаточно заявления одной стороны. Взаимозачет относится к одному из способов прекращения обязательства и признается самостоятельной сделкой.

Данная статья говорит только о двух субъектах гражданско-правовых отношений.

Договор взаимозачёта (образец скачать)

Ведь договор, где не прописана денежная оплата, автоматически аннулирует в сделках коммерческую составляющую.

Это уменьшает прибыль, с которой могут взиматься налоги, позволяет не прибегать в операциях к банковским счетам, усложняет контроль над компанией.

Нужно не забывать, что договор взаимозачёта.

оформленный некорректно, может посчитаться договором мены. А, значит, должен подвергнуться другому бухучёту.

Договор взаимозачета: образец заполнения, бланк скачать

к

это гарантировано привлечет к вам внимание налоговых органов. Отсутствие оплаты лишает сделку коммерческой составляющей

уменьшает налогооблагаемую прибыль предприятия, позволяет обойти оплату через банковские счета, что затрудняет контроль за деятельностью фирмы.

Неправильно оформленный договор взаимозачета требований (скачать) может быть трактован, как договор мены, а это влечет иной бухгалтерский и налоговый учет.

Зачет взаимных требований

Прекращение обязательства полностью либо частично в этом случае может осуществляться путем зачета встречного требования (взаимозачета). Кредит в этом случае уже не играет особой роли.

2. Требования должны быть однородными, т.е. предметом обязательства должно быть имущество, определяемое родовыми признаками, в том числе денежные средства.

Согласно ст. 410 Гражданского кодекса РФ для осуществления кредитного взаимозачета достаточно заявления одной из сторон.

Как провести и оформить зачет взаимных требований

Для зачета достаточно заявления одной из сторон. Если же требования неоднородны или срок исполнения хотя бы одного из обязательств еще не наступил, зачет может быть произведен только по соглашению сторон (п. 4 постановления Пленума ВАС РФ от 14 марта 2014 г. № 16).

Обязательства признаются однородными, если они предполагают одинаковый способ их погашения и выражены в одной валюте.

1. Стороны в соответствие со ст.410 Гражданского кодекса РФ прекращают взаимные обязательства на сумму 150 000,00 руб. (сто пятьдесят тысяч рублей) путем проведения зачета взаимных требований.

1.2. Первая сторона производит зачет требования к Второй стороне путем уменьшения ее задолженности за потребленную электроэнергию по договору поставки №68 от 15.07.2007 г. на сумму настоящего соглашения.

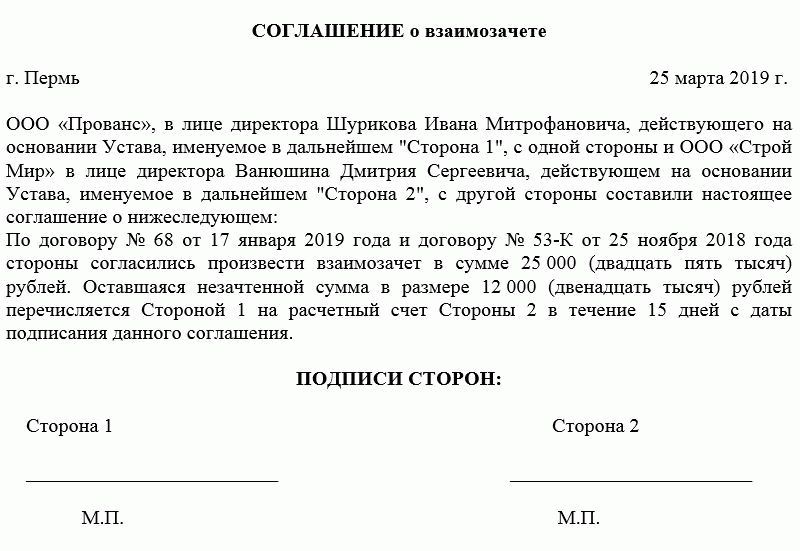

Соглашение о зачете взаимных требований (скачать образец)

При зачете требований отсутствует факт оплаты, а значит, сделки теряют признаки коммерции, в результате снижается объем прибыли, положенной к налогообложению.

Расчеты не отражаются на счетах, значительно усложняется контроль деятельности предприятия.

При некорректном оформлении соглашения взаимозачета налоговые органы могут истолковать его в качестве договора мены, к которому должны применяться особые методы учета.

Соглашение о зачете взаимных требований

Составление документа осуществляется на основании бланка, в который выписывается сумма погашаемого долга и данные сторон, участвующих во взаимовычете.

Все спорные моменты должны быть улажены до того, как соглашение будет подписано. Заполнение документа должно осуществляться вручную черной или синей ручкой, без использования корректирующей жидкости и исправлений.

На странице ниже вы можете скачать образец соглашения о зачете взаимных требований.

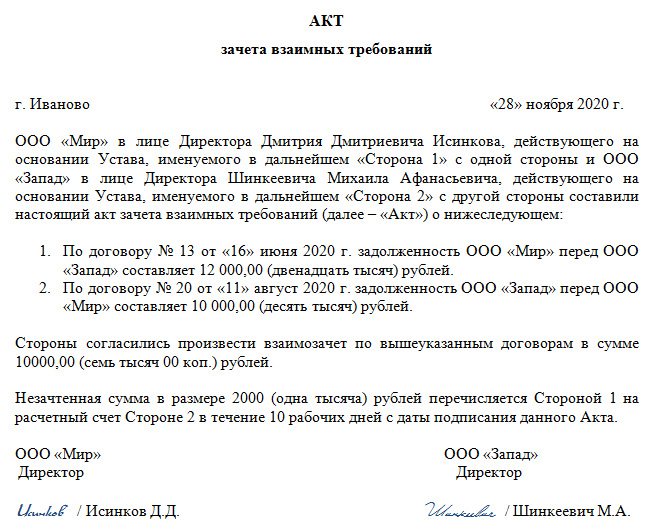

Трехсторонний акт взаимозачета между организациями

Зачет между организациями позволяет снизить дебиторскую и кредиторскую задолженность и может быть использован в трехстороннем порядке (если у каждой из участников есть взаимные требования к каждой). При этом зачитывается наименьшая сумма долговых обязательств.

Процедура зачета между 3 организациями такая же, как и при двустороннем зачете, начинается с составления заявления или соглашения на взаимозачет. Необходимый пакет документации аналогичен двустороннему соглашению. Непосредственно в названии акта сразу же говорится о том, что он составляется между тремя участниками.

В этом примере зачет будет произведен только на сумму 9 тысяч рублей. Соответственно, задолженность участников друг перед другом уменьшится на эту сумму, остальная задолженность будет погашена в соответствии с договорными условиями.

Возможность зачета взаимных требований как в двустороннем, так и в многостороннем порядке содержит ГК РФ (ст. 410,154). При этом соблюдается ряд условий. Требования должны быть однородными, то есть сопоставимыми. Например, денежные требования сопоставляются с денежными же требованиями, требования в рублях сопоставляются со встречными, выраженными аналогично.

Внимание! Если курс перевода в документах не прописан, такие требования не признаются однородными, что может служить основанием для признания взаиморасчета недействительным. Об этом свидетельствует судебная практика (см

Пост. ФАС СКО No Ф08-2593/99 от 01-12-99 г.).

ПОДРОБНЕЕ: Образец заполнения приказа приема на работу по срочному договору

Требования по общему принципу должны включаться в сделку тройного взаимозачета так, чтобы их срок исполнения уже наступил. Статья 410 ГК РФ допускает исключения, в соответствии с законом. Если сроки погашения в договорах отсутствуют, то это требование не берется в расчет: трехсторонний взаимозачет возможен в любое время, по выбору сторон.

При частичном погашении способом взаимозачета в расчет берется меньшая сумма, а у одной из сторон или нескольких участников сделки образуется остаток задолженности. Все стороны сделки должны согласиться с ее условиями.

В некоторых случаях взаимозачет исключен:

- задолженность возникла более 3-х лет назад, и ее невозможно истребовать в соответствии с законом;

- требования касаются возмещения вреда, причиненного здоровью (жизни);

- требования касаются расчетов по алиментам (пожизненного содержания);

- взаимозачет прямо запрещен договором либо в законодательном порядке.

(По тексту ГК РФ, ст. 411).

Рассмотрим пример. Пусть условно организация A должна B 65000 рублей, а B должна C 55000 рублей. С должна Д 75000 рублей. Д должна А 70000 рублей. Расчет взаимозачета делают по наименьшей сумме задолженности — 55000 рублей. Ее организация В должна С. По результатам сделки В полностью гасит свой долг, А С, Д будут иметь остатки задолженностей:

- А должна B (65000-55000) 10000 руб.

- С должна Д (75000-55000) 20000 руб.

- Д должна А (70000-55000) 15000 руб.

Примеры взаимозачёта

На практике чаще всего происходит взаимозачёт между двумя контрагентами, оформленный двухсторонним соглашением. Тем не менее односторонний зачёт, а также взаимозачёт между тремя и более организациями — тоже не редкость.

Пример 1 — односторонний зачёт обязательств между двумя компаниями

ОАО «Комбат» 15 января 2020 года поставило 10 комплектов спецодежды ЗАО «Пересвет» (стоимость поставки — 52 000 р., сроки исполнения обязательства по оплате — после успешной приёмки товара, но не позднее 15 февраля 2020 года). В свою очередь, ЗАО «Пересвет» 17 января 2020 года оказало ОАО «Комбат» услуги по ремонту нескольких систем обеспечения функционирования здания (стоимость работ — 63 000 р., срок оплаты — не позднее 15 февраля 2017 года).

1 февраля 2020 года компании составили двухсторонний акт сверки расчётов по всем заключённым договорам. 2 февраля 2020 года ОАО «Комбат» направило в адрес ЗАО «Пересвет» письмо-уведомление о взаимозачёте на сумму 52 000 р. без указания даты проведения зачёта. Письмо было получено ЗАО «Пересвет» 6 февраля, о чём свидетельствует уведомление о вручении. В этот же день в бухгалтерском учёте компании был отражён взаимозачёт.

11 000 р. должна оплатить в пользу ЗАО «Пересвет» до 15 февраля 2017 года.

Пример 2 — зачёт требований между тремя компаниями путём заключения соглашения

1 февраля ЧП «Рассвет», ОАО «Альбина» и ООО «Веста» провели трёхстороннюю сверку расчётов с составлением соответствующего акта. По результатам сверки выяснилось:

- ЧП «Рассвет» 31.01.2017 поставило ОАО «Альбина» партию товара на сумму 150 000 р. (сроки оплаты — в течение 1 месяца с момента поставки);

- ОАО «Альбина» произвело ремонтные работы в офисных помещениях ООО «Веста» на сумму 200 000 р., при этом «Веста» нарушила сроки оплаты, за что к сумме договора добавилась сумма неустойки размере 10 000 р. (3 года с момента окончания сроков оплаты на день сверки не прошло);

- ООО «Веста» оказало услуги по организации корпоративного праздника ЧП «Рассвет» на сумму 170 000 р. (сроки оплаты — до 10 февраля 2020 года).

В тот же день три стороны подписали соглашение о взаимозачёте 150 000 р. По итогам соглашения за компаниями участниками остались следующие долговые обязательства:

- ОАО «Альбина» погасила своё обязательство полностью;

- ЧП «Рассвет» осталось должно 20 000 р. ООО «Веста» с прежними сроками оплаты;

- за ООО «Веста» сохранился долг в 60 000 р. перед ОАО «Альбина», на сумму 50 000 р. согласно договору за каждый день просрочки продолжает начисляться неустойка.

Особенности

Законодательством России не предусмотрено стандартной формы акта взаимозачета, поэтому данный документ составляется в произвольной форме.

Однако существуют обязательные пункты, которые должны присутствовать в документе, это:

- название документа. В качестве наименования может использоваться либо «Акт взаимозачета», либо «Протокол взаимозачета»;

- дата документа и его номер;

- данные об организациях, между которыми производится взаимозачет. Здесь должны быть указаны названия предприятия, документы на основании которых организация ведет предпринимательскую деятельность (например Устав) и данные о представителях участвующих в сделке сторон. В том случае если одна из организаций меняла свое наименование нужно в акте наряду с новым наименование в скобках указать старое, чтобы не было расхождения с первичными документами (тех, на основании которых определена сумма долга);

- сумма задолженности. Здесь должны присутствовать ссылки на документы подтверждающие задолженность, например акты выполненных работ, договора поставки, номера отгрузочных накладных и другие. В этом пункте рекомендуется отдельно выписать налог на добавленную стоимость, чтобы у представителей налоговых органов не возникало лишних вопросов, в том случае если хотя бы одно из предприятий платит налоги по общей системе налогообложения;

- размер долга, который погашается по данному акту;

- подписи сторон и дата вступления акта в силу.

Акт взаимозачета составляется по одному экземпляру для каждой организации. Акты подписываются руководителями всех заинтересованных сторон.

Этот документ имеет юридическую силу, если он подписан всеми сторонами и проштампован. В случае если на одном из предприятий контрагентов принято вести документооборот без печати, то требуется подтверждение факта особого оформления документов.

Трехсторонний

Взаимозачет можно произвести между тремя и более предприятиями контрагентами, если имеется задолженность между всеми участниками. Например, первая организация должна второй, вторая третьей, а третья первой.

В трехсторонний документ о взаимозачете должны быть внесены сведения обо всех сторонах, которые участвуют во взаимном погашении долга. В тексте данного документа также должна быть прописана сумма долга согласно акту сверки и налог на добавленную стоимость.

Трехсторонний акт взаимозачета возможен, если выполняются такие условия:

- каждая из участвующих во взаимном погашении долгов сторона имеет задолженность или является кредитором по отношению к своему контрагенту;

- все долги между организациями являются однородными, например все должны друг другу деньги, причем в одной валюте;

- Наличие долга документально подтверждены актом сверки;

- Срок погашения задолженности уже наступил и еще не прошел срок исковой давности ее погашения.

Односторонний

Произвести взаимозачет можно и в одностороннем порядке. При таком варианте погашения долга одна организация посылает другой заявления о зачете имеющейся задолженности. Законодательством Российской Федерации не предусмотрена стандартная форма такого заявления, поэтому оно составляется в произвольной форме.

Так вы будете иметь возможность, в случае возникновения спорных ситуаций, доказать попытку погасить долг при помощи взаимозачета.

Следует также знать, что согласно законодательству, взаимные требования считаются удовлетворенными с момента получения контрагентом заявления о зачете долга, если в заявлении не указана другая дата.

Налоговый учет

Руководствуясь примером выше, рассмотрим бухгалтерские проводки, которые сделает организация В:

- Дт 62 Кт 90 – 65000, 00 руб. — выручка от реализации продукции «А».

- Дт 90 Кт 68/НДС – 9915, 00 руб. — начислен НДС на реализованную продукцию.

- Дт 20 Кт 60 – 46610,17 руб. – задолженность перед «С» без НДС.

- Дт 19 Кт 60 – 8389,83,00 руб. – НДС с суммы задолженности перед «С».______________________________55000,00 руб.

- Дт 60 Кт 62 — 55000,00 – отражен взаимозачет с «А» и «С»

Применимы общие правила расчета и предъявления к возмещению сумм НДС, на основании НК РФ (ст. 154-1 для продавца, ст. 172-1 – для покупателя). Основанием для расчетов по НДС, как и в иных случаях, является счет-фактура.

Налог на прибыль

При применении кассового метода может возникнуть вопрос, как учитывать взаимозачет операции в ситуации, когда выручка как таковая отсутствует. Следует руководствоваться статьей 273-2 НК РФ, согласно которой доход может быть получен не только при поступлении денег на счет (в кассу), но и иным способом.

Кассовый метод признания доходов и расходов при УСН также дает возможность учитывать погашение задолженностей иным способом, кроме прохождения сумм через банк или кассу (ст. 346.17-1). Взаимозачет может быть таким способом и включаться в расчеты на законном основании.

Внимание! Согласно письму ВАС №65 от РФ от 29-12-01 г. (см

п. 7 Приложения к письму), однородными можно считать обязательства, образованные на основании разных договоров, но имеющие одинаковую форму расчетов по ним, например, денежную. При этом виды и характер обязательств могут различаться.

Как составить бумагу

Соглашение о взаимозачете не имеет унифицированной единой формы, поэтому представители предприятий и организаций могут писать его в произвольном виде или по образцу, разработанному и утвержденному внутри фирмы. Главное, чтобы по своей структуре данный документ соответствовал определенным нормам делопроизводства, кроме того, в плане содержания он должен включать некоторые обязательные сведения.

К ним относятся:

- наименование организаций, между которыми формируется соглашение, их реквизиты;

- место и дата составления бланка.

В основной части документа следует обязательно зафиксировать:

- факт достигнутого соглашения;

- ссылку на договоры, по которым оно проводится.

Если есть какие-то дополнительные условия или документы, которые прилагаются к данному соглашению, их необходимо отметить отдельным пунктом.

Образец трехстороннего договора

|

СОГЛАШЕНИЕ о зачете встречных однородных требований Город Курган «17» марта 2020 года 1. Общество с ограниченной ответственностью «Лас», именуемое в дальнейшем «Сторона-1», в лице директора Ласа Игоря Олеговича, действующего на основании Устава, с одной стороны, Общество с ограниченной ответственностью «Пас», именуемое в дальнейшем «Сторона-2», в лице директора Комова Ивана Петровича, действующего на основании Устава, со второй стороны, Общество с ограниченной ответственностью «Кум», именуемое в дальнейшем «Сторона-3», в лице директора Петрова Сидора Сидоровича, действующего на основании Устава, с третьей стороны заключили настоящее соглашение о нижеследующем. 2. В соответствии с настоящим соглашением, Стороны договорились зачесть взаимные обязательства друг перед другом путем проведения зачета встречных однородных требований на следующих условиях: 2.1. «Сторона-1» имеет задолженность перед «Стороной-2» в размере 10 000 (Десять тысяч) рублей, возникшую из обязательства по оплате по соглашению поставки № 5 от 13 сентября 2019 года. 2.2. «Сторона-2» имеет задолженность перед «Стороной-3» в размере 10 000 (Десять тысяч) рублей, возникшую из обязательства по оплате выполненных работ по соглашению подряда № 3 от 12 мая 2019 года. 2.3. «Сторона-3» имеет задолженность перед «Стороной-1» в размере 10 000 (Десять тысяч) рублей, возникшую из обязательства по оплате выполненных работ по соглашению о подряде № 4 от 12 июня 2019 года. 3. Стороны решили произвести зачет встречных однородных требований на сумму 10 000 (Десять тысяч) рублей. 4. В результате проведения зачета встречных однородных требований: 4.1. Задолженность «Стороны-1» перед «Стороной-2», указанная в пункте 1 настоящего Соглашения, погашается в полном объеме. 4.2. Задолженность «Стороны-2» перед «Стороной-3», указанная в пункте 2, погашается полностью. 4.3. Задолженность «Стороны-3» перед «Стороной-1», указанная в пункте 3, погашается полностью. 5. Стороны гарантируют друг другу, что зачитываемые встречные требования являются однородными и соответствуют условиям . 6. Все разногласия по соглашению разрешаются путем переговоров. Срок ответа на претензию — 10 дней с момента ее получения. В случае невозможности разрешения разногласий путем переговоров возникший спор подлежит рассмотрению в суде по подсудности. 7. Настоящее соглашение составлено и подписано в трех подлинных экземплярах, по одному для каждой из сторон, и вступает в силу в день его заключения. 8. В случаях, не указанных в соглашении, стороны руководствуются законодательством России. 9. Стороны обязуются уведомлять друг друга обо всех изменениях своих реквизитов. 10. Адреса, реквизиты и подписи Сторон. |

Инструкция по заполнению

Чтобы грамотно составить акт взаиморасчетов нужно соблюдать определенный порядок. Главное требование при составлении этого документа является отсутствие орфографических ошибок и исправлений, в случае, если акт заполняется от руки. Нужно также все заполнять понятным и разборчивым почерком.

- Заполнение акта необходимо начинать с «шапки» документа. Здесь указывается его название с небольшим обозначением дальнейшего содержания. В следующей строке указывается наименование населенного пункта, в котором был составлен акт, а также дата составления.

- Далее, заполняется информация о первой стороне, ее организационно-правовая форма (ИП, ООО, ОАО, ЗАО), наименование должности ответственного лица, а также фамилия, имя, отчество.

- После чего указывается на основании какого документа он представляет интересы организации. Такая же информация заполняется о второй стороне.

- Дальше указывается документы, которые показывают факт возникновения обязательств с обеих сторон. Здесь указывается:

- наименование документа;

- номер и дата (при наличии);

- величина задолженности одной стороны перед другой и наоборот.

Все обязательные реквизиты можно также найти в Статье 9402 ФЗ «О бухгалтерском учете».

Если имеется незачтенная сумма, то оговаривается срок ее погашения с момента подписания данного акта. Указывается и ее размер. В конце указывается наименования организаций, должностные лица, названия их должностей, а также их подписи. При желании ставится печать.