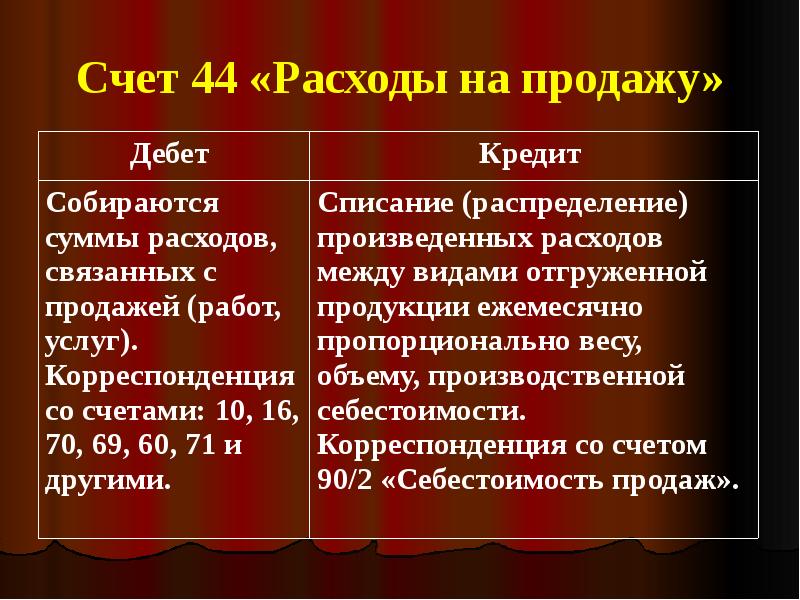

Проводка дт 44 и кт 44 (нюансы)

Содержание:

- Промышленные и производственные компании

- Транспортные расходы

- Какие типовые проводки включают Дт 44 и Кт 44

- Оборотно-сальдовая ведомость

- Учет общехозяйственных расходов на основании примера

- Транспортные затраты

- Особенности учета

- Счет 44 «Расходы на продажу» корреспондирует со следующими счетами Плана:

- Состав реализационных расходов

- Счет 44 “Расходы на продажу” — проводки и субсчета

- «Расходы на продажу»: счет 44 в бухгалтерском учете

- «Расходы на продажу»

- Счет 44 в бухгалтерском учете: проводки, субсчета и примеры

- Понятие счетов бухгалтерского учета

- Счета аналитического учета

- Как закрывается счет 44

- Существующие субсчета

- Post navigation

- Особенности списания счета 44

- Состав коммерческих расходов для разных отраслей по Плану счетов

Промышленные и производственные компании

Для таких предприятий 44 счет бухгалтерского учета – это статья, на которой обобщают сведения о затратах на:

- Упаковку и затаривание товаров на складах готовых изделий.

- Доставку продукции на пункт (пристань, станцию) отправления, погрузку ее в вагоны, автомобили, суда, прочие транспортные средства.

- Содержание помещений, предназначенных для хранения изделий в местах ее реализации.

- Оплату труда продавцов предприятий, занятых в сельскохозяйственном производстве.

- Рекламу.

- Представительство.

- Комиссионные отчисления (сборы), которые уплачиваются сбытовым и иным посредническим предприятиям.

- Прочие аналогичные мероприятия.

Транспортные расходы

Услуги по перевозкам, оказанные посредником, входят в статью субсчета 44.2. В конце отчетного периода закрывают счет 44 в бухгалтерском учете. Транспортные расходы в случае неполной реализации товаров списываются частично. Чтобы выявить сумму к списанию на реализацию (в дебет счета 90), необходимо определить величину транспортных расходов на остаточную продукцию. Действия проводят в следующей последовательности:

- Подсчитывается сумма расходов на транспортировку, приходящуюся на остаток продукции на начало и конец отчетного периода (Ртр.н + Ртр.тек).

- Выявляется сумма реализованных и остаточных товаров в отчетном месяце.

- Вычисляется результат отношения числа, полученного в первом пункте на число второго пункта. Результат называют средним процентом транспортных расходов к общей стоимости товаров.

- Сумма остатка продукции в конце месяца умножается на средний процент транспортных расходов (число из пункта 3).

- Определяется сумма издержек к списанию.

Пункты расчета можно описать формулой:

— Ртр.к = Сктов × ((Ртр.н + Ртр.тек) / Обкп + Сктов), где:

- Сктов – сальдо конечное по счету 41 (стоимость нереализованных товаров).

- Ртр.н – величина затрат на транспортные услуги, приходящихся на остаток товаров на начало отчетного месяца.

- Ртр.тек – текущие расходы по транспортным услугам отчетного периода.

- Обкп – обороты по кредиту счета «Продажи» (сумма реализованных товаров).

Оставшиеся расходы списывают в дебет счета 90: Дт 90 Кт 44. Расходы по транспортным услугам посредников, приходящиеся на непроданный товар, остаются на счете 44 и переносятся в следующий период.

Какие типовые проводки включают Дт 44 и Кт 44

Дт 44 Кт 44 чаще всего содержатся в следующих проводках:

- Дт 44 Кт 60 – задолженность перед поставщиком за оказанные услуги;

- Дт 44 Кт 10 – учтена в расходах стоимость материалов;

- Дт 44 Кт 02 – начисление амортизации;

- Дт 44 Кт 70 – расходы по заработной плате;

- Дт 44 Кт 69 – расходы по взносам во внебюджетные фонды;

- Дт 44 Кт 71 – расходы по подотчетным лицам;

- Дт 44 Кт 94 – расходы по недостаче.

Кт 44 применяют при списании на счет 90.

Рассмотрим несколько примеров с использованием Дт 44 Кт 44.

Пример 1

Организация, занимающаяся торговой деятельностью, отразила в марте в учете:

- заработную плату консультантам, кассирам торгового зала в размере 500 000 руб.;

- расходы по аренде торгового зала в сумме 150 000 руб.;

- начисленную амортизацию по оборудованию в зале – 200 000 руб.;

- рекламные расходы – 450 000 руб. (ненормируемые в целях исчисления налога на прибыль).

О рекламных расходах в налоговом учете см. публикацию «Ст. 264 НК РФ (2015): вопросы и ответы».

В учете за март указанные операции были отражены следующими проводками:

- Дт 44 Кт 70 – заработная плата 500 000 руб.;

- Дт 44 Кт 60 – услуги по аренде 150 000 руб.;

- Дт 44 Кт 60 – рекламные расходы 450 000 руб.;

- Дт 44 Кт 02 – амортизация 200 000 руб.

31 марта сделана проводка: Дт 90.2 Кт 44 – 1 300 000 руб. (списание счета 44).

Пример 2

Торговая организация отразила в учете за апрель на счете 44 транспортные расходы в размере 300 000 руб. проводкой Дт 44 Кт 60.

Сальдо на 31 марта по счету 44 – 75 000 руб.

Стоимость реализованных товаров за март – 1 780 000 руб.

Стоимость остатка товара на 31 марта – 360 000 руб.

Необходимо осуществить распределение транспортных расходов.

Для этого определим средний процент транспортных расходов, приходящихся на остаток товара:

(300 000 + 75 000) : (1 780 000 + 360 000) × 100% = 17,52%

Сумма транспортных расходов на остаток товара 360 000 × 17,52% = 63 072 руб.

Сумма транспортных расходов к списанию в апреле 300 000 + 75 000 – 63 072 = 311 928 руб.

30 апреля будет сделана запись: Дт 90.2 Кт 44 – 311 928 руб.

О регистрах налогового учета см. материал «Ведение аналитических регистров налогового учета (формы)».

Оборотно-сальдовая ведомость

Расходы, так или иначе связанные со сбытом изделий, называются расходами на продажу или коммерческими. В их состав входят:

- Затраты на складах с готовыми изделиями на упаковку либо тару.

- Затраты, которые были понесены на погрузку товара, его доставку, а также саму транспортировку.

- Отчисления либо комиссионные сборы, которые были оплачены сбытовым и иным организациям, являющимися посредниками.

- Затраты, которые были понесены при содержании помещений, где осуществляется продажа изделий либо услуг.

- Расходы, которые были понесены при рекламировании товара и так далее.

Учет таких расходов и осуществляется на 44 счете, который является активным.

Дебетовое или, как его еще называют, начальное сальдо – это те расходы, которые пришлись на остаток готовых изделий на начало месяца.

В данном случае дебетовым оборотом будут те расходы, которые понесены при продаже товаров. А кредитовый оборот – это списание всех имеющихся у предприятия расходов.

Кредитовое или, как его еще называют, конечное сальдо – это сумма затрат, осуществляемых на продажу, которая приходится на конец всего отчетного периода и на остаток готового товара.

Порядок того, как именно будут списываться расходы, зависит от того, какой именно вариант был принят организацией – частичное списание либо полное. В том случае, если компания определила расходы в качестве постоянных, а в бухучете была признана выручка, получаемая от продажи, то понесенные затраты полностью списываются с 44 счета на счет 90.

Если же компания, наоборот, осуществляет частичное списание на продажу, то в этом случае под распределение попадают те затраты, которые пошли на доставку и упаковку готового товара. Такие затраты включаются в себестоимость товаров прямым путем. Если же подобное отнесение невозможно, они могут распределяться между отдельными проданными изделиями пропорционально себестоимости, объему, весу товара и иным подобным показателям.

Что же до других затрат на продажу (исключение составляют те, которые были понесены на доставку и упаковку), то они каждый месяц относятся на себестоимость тех товаров и услуг, которые были проданы компанией.

Синтетический учет при этом регистрируется в журнале-ордере №11, аналитический – в ведомости №15, где счета открываются по статьям и видам расходов.

В том случае, если компания перешла на автоматизированное заполнение в 1С программе, регистрами синтетического учета станут оборотно-сальдовая ведомость, анализ счета 44, его обороты и так далее. Регистрами же данного аналитического счета выступают карточка счета, обороты, осуществляющиеся между субконто, анализ счета, ведомость по нему и так далее.

Учет общехозяйственных расходов на основании примера

Синтетический учет общехозяйственных расходов в течение месяца ведется в корреспонденции со счетами:

|

Дт 26 Кт 02 |

Начислена амортизация оборудования, которое используется для административно-хозяйственных нужд |

|

Дт 26 Кт 05 |

Начислена амортизация по нематериальным активам, используемым в административно-хозяйственной сфере |

|

Дт 26 Кт 10 |

Израсходованы сырье, материалы, хозяйственный инвентарь, используемые в административно-хозяйственной сфере |

|

Дт 26 Кт 21 |

На административно-хозяйственные цели отпущены полуфабрикаты собственного производства |

|

Дт 26 Кт 43 |

Часть готовой продукции направлена на собственные административно-хозяйственные нужды |

|

Дт 26 Кт 60 (76) |

Отражены расходы на услуги поставщиков и подрядчиков на основании актов для общехозяйственных нужд предприятия |

|

Д 26 Кт 70 |

Начислена оплата труда общехозяйственному персоналу |

|

Дт 26 Кт 69 |

Отнесены на затраты суммы страховых платежей во внебюджетные фонды, относящиеся к оплате труда общехозяйственного персонала |

|

Дт 26 Кт 71 |

В соответствии с авансовым отчетом подотчетного лица списаны представительские расходы |

|

Дт 26 Кт 97 |

На общехозяйственные затраты списана доля расходов будущих периодов |

Пример

За месяц архитектурно-проектное бюро произвело следующие расходы.

Заработная плата сотрудников, выполняющих проектные работы, составила 500 000 руб.

Заработная плата администрации — директора организации и бухгалтера — составила 120 000 руб.

Сумма страховых платежей в фонды, относящиеся к оплате труда администрации, составила 36 240 руб.

Амортизация оборудования для геологоразведочных работ составила 25 000 руб., амортизация ноутбука и многофункционального устройства, которые использует в своей работе бухгалтер, составила 5 000 руб.

Стоимость расходных материалов для многофункционального устройства, приобретенных для администрации, составила 6 000 руб.

В течение месяца на счете 26 формируются следующие проводки:

- Дт 26 Кт 70 — 120 000 руб. — начислена оплата труда директору и бухгалтеру.

- Дт 26 Кт 69 — 36 240 руб. — отнесены на затраты суммы взносов в фонды по оплате труда директора и бухгалтера.

- Дт 26 Кт 02 — 5 000 руб. — начислена амортизация ноутбука и многофункционального устройства.

- Дт 26 Кт 10 — 6 000 руб. — на нужды администрации использованы расходные материалы для многофункционального устройства.

Транспортные затраты

Услуги по перевозкам, которые оказаны посредником, относятся на субсч. 44.2. По окончании отчетного периода осуществляется списание затрат. При неполной реализации оно будет частичным. Для выявления суммы списания следует определить размер транспортных издержек на остаточную продукцию. Порядок действий при этом будет таким:

- Проводится подсчет суммы затрат на перевозку, которая приходится на остаток товара на начало и завершение периода.

- Устанавливается величина проданных и оставшихся изделий в текущем месяце.

- Вычисляется результат путем деления показателей первого и второго пунктов. Полученную величину именуют средним процентом расходов на перевозку к общей стоимости продукции.

- Сумма остатка товара по окончании месяца умножается на ср. % расходов на транспортировку.

- Определяется размер затрат к списанию.

Приведенные пункты можно обозначить следующей формулой:

Ртр.к = Сктов х (Ртр.тек. + Ртр.н / Сктов + Обкп), в которой:

- Сктов – конечное сальдо сч. 41 (стоимость непроданной продукции);

- Ртр.н – размер расходов на транспортировку, относящиеся к остатку товара на начало периода;

- Ртр.тек – текущие затраты по перевозкам;

- Обкп – обороты по Кд сч. 90 («Продажи»).

Оставшиеся транспортные расходы подлежат списанию на сч. 90.

Особенности учета

Бухсчет 44 — активный, следовательно, по дебету отражается увеличение затрат, а по кредиту — их списание. В соответствии с Приказом Минфина № 94н, в рабочем плане бухсчетов предусмотрены специальные субсчета к счету 44:

- счет 44-01 используется для отражения операции в фирмах, основной деятельностью которых является торговля;

- 44-02 применим в промышленных и производственных предприятиях.

Типовые проводки:

| Операция | Дебет | Кредит |

| Расходы включены в состав затрат на реализацию | ||

| Амортизация | ||

| Заработная плата | ||

| Страховые взносы | ||

| Покупка материально-производственных запасов | ||

| Готовая продукция для презентации | ||

| Расчеты через подотчетных лиц | ||

| Общехозяйственные затраты |

Счет 44 «Расходы на продажу» корреспондирует со следующими счетами Плана:

по дебету

- 02 «Амортизация основных средств»

- 04 «Нематериальные активы»

- 05 «Амортизация нематериальных активов»

- 10 «Материалы»

- 16 «Отклонение в стоимости материальных ценностей»

- 19 «Налог на добавленную стоимость по приобретенным ценностям»

- 23 «Вспомогательные производства»

- 29 «Обслуживающие производства и хозяйства»

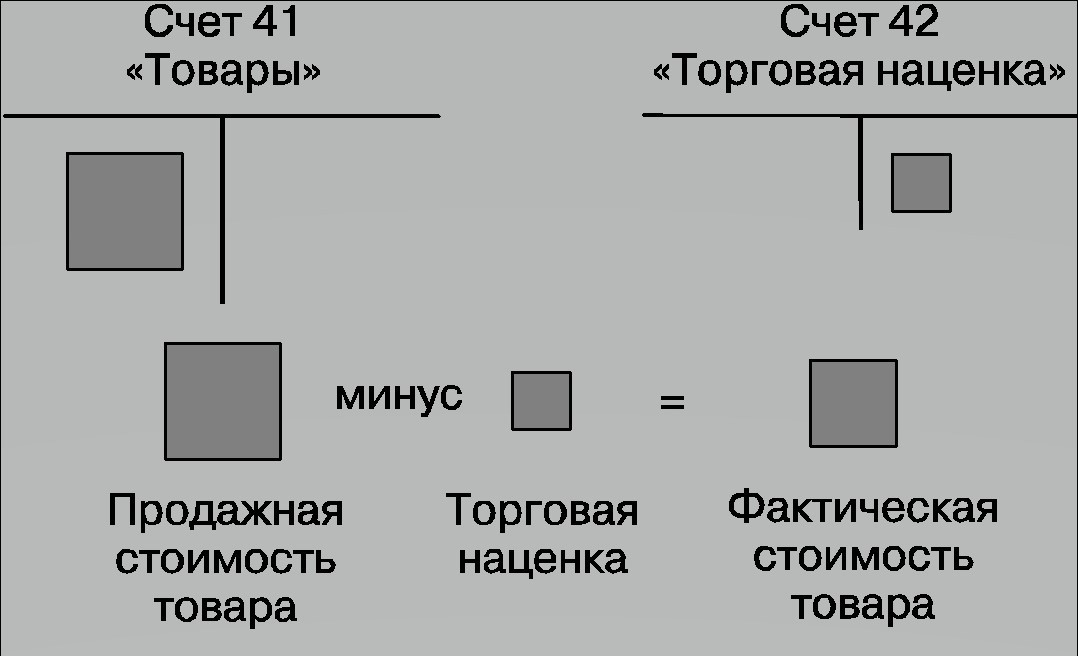

- 41 «Товары»

- 42 «Торговая наценка»

- 43 «Готовая продукция»

- 60 «Расчеты с поставщиками и подрядчиками»

- 68 «Расчеты по налогам и сборам»

- 69 «Расчеты по социальному страхованию и обеспечению»

- 70 «Расчеты с персоналом по оплате труда»

- 71 «Расчеты с подотчетными лицами»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 79 «Внутрихозяйственные расчеты»

- 94 «Недостачи и потери от порчи ценностей»

- 96 «Резервы предстоящих расходов»

- 97 «Расходы будущих периодов»

по кредиту

- 10 «Материалы»

- 11 «Животные на выращивании и откорме»

- 15 «Заготовление и приобретение материальных ценностей»

- 45 «Товары отгруженные»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 79 «Внутрихозяйственные расчеты»

- 90 «Продажи»

- 94 «Недостачи и потери от порчи ценностей»

- 99 «Прибыли и убытки»

Состав реализационных расходов

Расходами на продажу называют затраты организации на приобретение товара, а также дополнительные издержки на его реализацию. К основным статьям реализационных расходов относят затраты на:

- содержание и обслуживание объектов ОС, которые принимают участи в процессе реализации (торговое оборудование, помещение торговой точки и т.п.);

- заработная плата сотрудникам, которые непосредственно обеспечивают процесс продаж;

- прочие представительские и управленческие расходы.

Для учета и анализа обобщенной информации о суммах реализационных расходов используют счет 44. Расходы накапливаются по Дт 44, уменьшение сумм затрат отражается по Кт 44.

Счет 44 “Расходы на продажу” — проводки и субсчета

Каждое предприятие ведет учет своей хозяйственной деятельности. Согласно законодательству Российской Федерации, все операции, производимые фирмой, отражаются с помощью Плана счетов бухгалтерского учета. С его помощью можно легко отображать каждый факт производимых предприятием действий, группируя их по наименованиям и номерам. Среди прочих, план счетов содержит 44 счет.

Счет 44 в бухгалтерском учете

Счет 44 имеет название «Расходы на продажу» и служит для отражения информации, связанной с произведенными издержками, затраченными на продажу товаров, оказания услуг и выполненных работ. Применяют его в своей деятельности не только торговые, но и производственные организации. Разница в том, что компании, занимающиеся торговлей, с его помощью получают итоговые данные по сбытовым издержкам, а в производственных, промышленных и строительных компаниях он помогает собирать сведения о затратах на реализацию готовой продукции.

https://www.youtube.com/watch?v=pffM1QrB8Xw

Бухгалтерский учет

44 Счет в бухгалтерии позволяет вести аналитический учет по статьям и видам расходов. Так как на нем учитываются основные хозяйственные средства предприятия, то и ответить на вопрос, какой 44 счет, активный или пассивный, не составит труда.

К сведению! Он активный, поэтому по дебету показывается увеличение расходов, по кредиту их списание. В конце отчетного периода закрывается путем распределения издержек по отношению к базовому показателю.

Что учитывается в счете 44

На счете 44 учитываются расходы на продажу и зависят они от вида деятельности фирмы. У предприятий, занимающихся промышленной деятельностью, торговлей, строительством или переработкой сельскохозяйственной продукции они разные, но относиться все будут на 44 счет бухгалтерского учета.

Основные операции, связанные с затратами на продажи, у промышленных предприятий:

- упаковка изделий, которая может использоваться на складе продукции;

- доставка товара к месту отправления, погрузка в автомобили, вагоны и другие транспортные средства;

- содержание складских объектов, используемых для хранения готовой продукции;

- комиссионные сборы, уплачиваемые организациям-посредникам;

- реклама;

- представительские расходы;

- остальные, схожие по назначению.

В компаниях, осуществляющих торговую деятельность, возможны следующие затраты:

- грузоперевозка товара до места продажи или доставка покупателю;

- аренда торговых помещений;

- оплата труда продавцов;

- хранение товара;

- содержание помещений и инвентаря;

- реклама;

- представительские расходы;

- остальные с подобным назначением.

«Расходы на продажу»: счет 44 в бухгалтерском учете

Затраты на реализацию товаров, работ и услуг индивидуальны в зависимости от основного вида деятельности. Рассмотрим характерные виды расходов для некоторых направлений:

|

Вид деятельности |

Что относится |

|

Промышленность и производство |

|

|

Торговля |

|

|

Сельское хозяйство |

|

Отметим, что приведенный выше перечень затрат на реализацию, что учитывается на 44 счете, не является исчерпывающим. Состав данных расходов определяется индивидуально для каждой компании, такой перечень следует закрепить в учетной политике компании.

Иными словами, на 44 счет бухгалтерского учета для чайников следует относить затраты компании, которые направлены на осуществление продаж товаров, услуг или работ, а также для увеличения объемов реализации.

«Расходы на продажу»

Все издержки, связанные с реализацией товаров, выполнением работ и оказанием услуг, отражаются в бухучете через «Расходы на продажу» — счет 44 по плану бухсчетов, утвержденному Приказом Минфина № 94н от 31.10.2000.

Получается, 44 счет бухгалтерского учета (для чайников) — это позиция в плане, которая предназначена для записи операционных данных предприятия о затратах, возникающих в процессе реализации товаров, работ, услуг (ТРУ).

Чтобы разобраться «Расходы на продажу» какой счет — активный или пассивный, рассмотрим, что отражается на его дебете и кредите. По дебету проводятся поступления затрат, а по кредиту — выбытие. Это означает, что сч. 44 — активный. Он является синтетическим и аналитическим. Субсчета к счету 44 открываются в зависимости от специфики деятельности и отраслевой принадлежности организации, что обязательно должно закрепляться в учетной политике. Аналитика же ведется по видам и статьям затрат, которые зависят от вида деятельности предприятия.

Что учитывается на 44 счете у учреждений, непосредственно связанных с промышленностью и производственным процессом? Для неторговых предприятий выделяют следующие виды затрат:

- упаковка изготовленной продукции;

- издержки на погрузку, транспортировку и доставку;

- обслуживание помещений, предназначенных для хранения товаров до момента реализации;

- сборы и комиссионные платежи;

- рекламные и представительские издержки.

Для организаций, которые занимаются торговлей, такие затраты представляют:

- заработную плату работников;

- арендную плату;

- транспортировку продукции;

- содержание и хранение изделий;

- представительские и рекламные затраты.

Счет 44 в бухгалтерском учете: проводки, субсчета и примеры

При формировании цены реализации товаров организации всегда принимают во внимание такой показатель, как затраты, связанные с их продажей. Учет обозначенных издержек осуществляется по 44 счету, известному как «расходы на реализацию»

Учет обозначенных издержек осуществляется по 44 счету, известному как «расходы на реализацию».

В рамках настоящей статьи мы рассмотрим специфику отражения таких затрат, особенности ведения бухгалтерских записей по 44 позиции, субсчета к ней, типовые проводки, а также один из практических примеров.

Специфика отражения издержек

Для начала следует отметить, что под данной категорией понимаются средства, выделяемые для налаживания связи между производителем и потребителем. Эта статья издержек по своему содержанию относится к числу текущих затрат. Выделение этих ресурсов имеет место быть ежегодно, и их авансирование также происходит ежегодно.

Если руководителю организации удастся повысить эффективность этих издержек, то это даст ему возможность получить большую прибыль и направить ее на улучшение материально – технической базы, что приведет к росту качества реализуемых товаров и, соответственно, увеличению прибыли в будущем.

Если попытаться дать классификацию обозначенной категории затрат, то это можно сделать следующим образом:

По экономическому наполнению:

- материальные расходы;

- средства, выделяемые на оплату труда персонала;

- начисление износа ОС и НМА;

- прочие издержки.

По отраслям коммерческой деятельности:

- затраты на реализацию продукции розничной торговли;

- средства, выделяемые для обеспечения продаж продукции оптовой торговли;

- издержки на реализацию продуктов сельскохозяйственного производства.

Принимая во внимание такой критерий, как качество торгового сервиса, следует выделить:

- связанные с повышением качества торгового сервиса;

- несвязанные с ним.

Роль 44 счета в бухгалтерском учете

44 позиция в Плане счетов является активной и призвана отражать сведения об издержках, понесенных организацией при реализации товаров либо услуг.

Таким образом, имеющие место быть расходы аккумулируются по дебетовой части счета, их выбытие – по кредитовой.

В предприятиях, занимающихся коммерческой деятельностью, на данном счете ведется учет таких затрат, как:

- траты на транспортировку товара;

- на оплату;

- арендные платежи;

- средства, выделяемые на содержание торговых помещений и инвентаря;

- на рекламную компанию;

- представительские затраты.

Указанный счет вполне может активно использоваться и не торговыми организациями. В данном случае по нему отражаются следующие статьи затрат:

- средства, выделяемые на погрузку и доставку продукции;

- ресурсы, выделяемые на содержание товара в складских помещениях;

- расходы, связанные с упаковкой продукта;

- на рекламную компанию;

- комиссионные сборы и отчисления.

Аналитика по данному счету ведется по каждому виду и статье расходов.

Существующие субсчета

В данном случае организациями используются такие субсчета, как:

- 01 – расходы обращения;

- 02 – коммерческие затраты в производстве.

Возможные бухгалтерские проводки

Типовые проводки при ведении бухгалтерского учета по данной позиции выглядят следующим образом:

1) Дт 44

Кт 02- начисление износа по ОС, используемым при реализации товаров и услуг;

2) Дт 44

Кт 10 и 60 – расходы на ремонт торгового помещения;

3) Дт 44

Кт 70 – заработная плата сотрудников, обеспечивающих продажу товаров;

4) Дт 44

Кт 23 – учет издержек производства в расходах на реализацию;

5) Дт 44

Кт 10 – материалы, использованные при продаже товаров и т.д.

Практический пример

Предположим, что в деятельности некоего предприятия в течение отчетного месяца произошли следующие хозяйственные операции:

- реализация продукции на общую сумму 2 935 000 р., НДС – 440 250 р.;

- себестоимость проданного товара – 1 987 000 р.;

- расходы на заработную плату продавцов и аренду торгового помещения – 789 000 р.;

- оплачено клиентами – 2 890 000 р.

Для отражения всех произошедших операций необходимы следующие проводки:

1) Дт 62

Кт 90 – 2 935 000 р., выручка от реализации;

2) Дт 90

Кт 68 – 440 250 р., сумма НДС;

3) Дт 90

Кт 43 -1 987 000 р., себестоимость проданного товара;

4) Дт 90

Кт 44.01 – 789 000 р., расходы на реализацию;

5) Дт 51

Кт 62 – 2 890 000 р., поступление средств от покупателей.

Заключение

В заключении следует добавить, что задача любого руководителя состоит в том, чтобы оптимизировать данную статью затрат, так как от этого будет зависеть рентабельность организации в дальнейшем.

Понятие счетов бухгалтерского учета

Для ведения бухгалтерского учета необходим некий инструмент. Этим инструментом являются счета бухгалтерского учета, которые как раз и позволяют регистрировать любую хозяйственную операцию в денежном выражении.

Бухгалтерский учёт — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательствах и капитале организации и их изменениях путём сплошного, непрерывного и документального отражения всех хозяйственных операций.

Каждая хозяйственная операция отражается одновременно на двух счетах бухгалтерского учета следующим образом: одна запись обозначает выбытие определенной денежной суммы (кредит), а вторая – поступление (дебет) этой же суммы, но уже в другом месте или другому владельцу. Такая система регистрации называется методом двойной записи, а впервые ее применение описал итальянский математик, францисканский монах Лука Пачоли в 1494 г. в книге, одна из частей которой называлась «Трактат о счетах и записях».

При использовании метода двойной записи между двумя счетами возникает взаимосвязь, которая называется корреспонденцией, а сами счета – корреспондирующими.

Счет бухгалтерского учета — это способ текущего взаимосвязанного отражения и группировки имущества по составу и размещению, по источникам его образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях.

Для каждой однородной группы имущества и источников его образования используется отдельный счёт, где отражается остаток (сальдо) данной группы на начало учётного периода и все изменения, вызванные произведёнными хозяйственными операциями. Как упоминалось ранее, каждый счёт имеет две стороны: дебет и кредит. Сумма всех операций, отражённых по дебету счёта, называется дебетовым оборотом; сумма всех операций, отражённых по кредиту, — кредитовым оборотом. Результат соизмерения остатка (сальдо) на начало учетного периода, дебетовых и кредитовых оборотов определяется как остаток (сальдо) по счёту на конец учетного периода. Именно на основании этих остатков и формируется бухгалтерский баланс.

Бухгалтерский баланс – одна из основных форм бухгалтерской отчетности, которая характеризует имущественное и финансовое состояния организации в денежной оценке на отчётную дату

Баланс состоит из актива и пассива. В активе сгруппированы хозяйственные средства по составу и размещению, а в пассиве — источники образования средств. Особенностью баланса является равенство итогов актива и пассива.

Разнообразие и многочисленность объектов бухгалтерского учета вызывает необходимость применения большого количества различных счетов. Для правильного применения счетов бухгалтерского учета используются следующие классификации:

по отношению к бухгалтерскому балансу (балансовые и забалансовые, а балансовые подразделяются на активные, пассивные и активно-пассивные);

- по степени детализации получаемых показателей (синтетические, субсчета, аналитические);

- по назначению и структуре счетов (основные, регулирующие и операционные);

- по экономическому содержанию (счета учета хозяйственных средств, счета учета хозяйственных процессов, счета учета источников образования средств) и т.д.

Систематизированный перечень бухгалтерских счетов содержится в Плане счетов.

Счета аналитического учета

Множество расходов, связанных со сбытом товаров, списывают на счет 44 в бухгалтерском учете. Субсчета, используемые для детального отражения информации:

- 44.1 – открывается для сбора информации о коммерческих расходах, которые напрямую связаны с процессом реализации товаров или услуг;

- 44.2 – создается для учета издержек процесса реализации, т. е. на отчисление заработной платы, социальных выплат, амортизационные затраты и прочие расходы;

- 44.3 – учитывает списанные на себестоимость продаж суммы (при использовании метода частичного списания).

Кроме аналитических счетов первого уровня, могут использоваться субсчета второго уровня. Применяют их для более детального отражения расходов по определенным статьям затрат, это могут быть счета учета:

- транспортных расходов;

- расходов по заработной плате;

- налоговых платежей и социальных отчислений;

- амортизационных отчислений;

- представительских и прочих расходов.

Счет 44 в бухгалтерском учете имеет разную градацию отнесения на него затрат в зависимости от направления деятельности компании.

Как закрывается счет 44

Алгоритм того, как закрывается 44 счет в конце месяца, достаточно прост. Закрытие проводится вручную или с помощью регламентных операций. По дебету в течение месяца отражаются суммы выполненных предприятием издержек, связанных с продажей продукции, оказанием услуг и выполнением работ. В конце отчетного периода суммы частично или полностью, в зависимости от учетной политики предприятия, списываются в дебет счета 90 «Продажи». В случае частичного списания подлежат распределению:

- В торговых и посреднических компаниях транспортные издержки распределяются на товарные и складские остатки. Товарные берутся исходя из общего объема реализации за отчетный месяц, складские на конец периода.

- В промышленности и производстве транспортные издержки и затраты на тару распределяются между номенклатурными группами реализованной продукции по весу, себестоимости, объему и другим факторам.

- В компаниях, занимающихся сельским хозяйством, заготовительные затраты распределяются исходя из видов деятельности в дебет счета 15 «Заготовление и приобретение материальных ценностей» или «Животные на выращивании и откорме».

Обратите внимание! Все другие коммерческие траты, имеющие отношение к реализации продукции, при закрытии отчетного периода списываются на себестоимость проданного товара, услуг или работ

Существующие субсчета

По Приказу Минфина России №94н в Плане счетов предусмотрены специальные субсчета:

- 44-01 – для отображения операций в торговых фирмах;

- 44-02 – применяется в производственных, строительных и промышленных компаниях.

На субсчете 44-01 учитываются операции, связанные с упаковкой, погрузкой и разгрузкой, доставкой товара, арендой и содержанием помещений для хранения и реализации, проведением анализов пищевой продукции перед продажей, а также другие затраты, связанные с реализацией товара, работ, услуг.

Взаимодействие с другими счетами

Взаимодействие с другими счетами

На субсчете 44-02 отражается деятельность по транспортировке и заготовке продукции на предприятии до того, как ее включили в фактическую себестоимость, при наличии у предприятия заготовительного агрегата.

Учет расчетов с работниками.

В состав затрат на оплату труда, в частности, включаются следующие:

1. Выплаты заработной платы за фактически выполненную работу,

исчисленные исходя из сдельных расценок, тарифных ставок и должностных окладов в соответствии с принятыми в организации торговли формами и системами оплаты труда:

Дт44 Кт70 — на суммы начисленной работникам заработной платы;

Дт70 Кт50 – на сумму произведенных выплат;

Дт70 Кт76/4 – на сумму невыданной заработной платы, депонированной в установленном порядке.

2. Выплаты стимулирующего характера по системным положениям:

премии (включая стоимость натуральных премий) за производственные результаты, в том числе вознаграждения по итогам работы за год, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и т.д.

В бухгалтерском учете начисление и выплата перечисленных сумм отражается так же, как начисление и выплата основной заработной платы.

Особенности списания счета 44

Расходы, отражаемые на счете 44, могут относиться как к постоянным, так и к переменным издержкам и списываются на счет 90 «Продажи».

Об учете прямых и переменных затрат см. статью «Как рассчитать переменные издержки (примеры, формула)».

Списание может быть произведено двумя способами:

- поэтапно,

- единовременно.

При этом поэтапное списание осуществляется:

- производственными организациями в виде ежемесячного распределения транспортных услуг и расходов на упаковку между конкретными видами отгруженной продукции с учетом их физических характеристик или прочих показателей;

- для торговых организаций и посредников − распределение транспортных расходов с учетом реализованной продукции и ее остатка на конец месяца;

- для сельхозпроизводителей − распределение по счетам 15 («Заготовление и приобретение материальных ценностей») и 11 («Животные на выращивании и откорме») расходов по заготовке сельхозсырья.

Ежемесячно списываются прочие расходы (не поименованные выше), учтенные на счете 44.

Состав коммерческих расходов для разных отраслей по Плану счетов

Для бухгалтерского учета счет 44 — это сбор информации о расходах, связанных с заготовкой, транспортировкой, хранением, предпродажной подготовкой товара/продукции и непосредственно продажей.

В соответствии с Планом счетов счет 44 включает разные составы затрат на продажу в зависимости от отрасли компании:

|

Отрасль |

Состав расходов на продажу |

|

Промышленное производство |

· затаривание и упаковка изделий/продукции; · доставка продукции к месту отправления; · погрузка в транспортные средства; · комиссионные и иные сборы посредникам по сбыту; · склады в местах продажи; · оплата труда; · реклама; · представительские расходы; · иные аналогичные расходы |

|

Торговля |

· перевозка товаров; · оплата труда; · аренда складов и офиса; · содержание помещений и инвентаря; · содержание основных средств; · предпродажная подготовка; · затраты на хранение; · реклама; · иные аналогичные расходы |

|

Заготовка и переработка сельхозпродукции (свекла, молоко, шерсть, хлопок, кожевенное сырье, лен, скот, птица и др.) |

· общезаготовительные расходы; · содержание приемно-заготовительных пунктов; · содержание скота, птицы в приемных пунктах, на базах; · операционные и прочие расходы |

Аналитический учет по счету 44 ведется по видам и статьям расходов.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Компания может открыть к счету нужные ей субсчета и/или статьи расходов, но эти расходы должны быть строго коммерческими — направленными только на продажу товаров/продукции!