Порядок списания незавершенного производства (нюансы)

Содержание:

- Затраты в незавершенном производстве

- Оценка НЗП по стоимости сырья, материалов и полуфабрикатов

- Корреспонденция счетов при незавершенном производстве

- Расчет себестоимости НЗП

- Затраты на НЗП в балансе

- Инвентаризация незавершенного производства

- Как узнать общую сумму НЗП за период

- Налоговый учет незавершенного производства

- Что такое НЗП

- Практические примеры оприходования ОС

- Как выявляется продукция незавершенного производства?

- Расчет себестоимости единицы продукции в 1С 8.3

- Определение незавершенного производства

- Налоговый учет незавершённого производства

- Чем руководствоваться бухгалтеру

- Списание НЗП, не давшего продукции

- Объем незавершенного производства

- Объем незавершенного производства

- Затраты в незавершенном производстве в балансе

- Реализация незавершенного строительства

Затраты в незавершенном производстве

Затраты основного производства собираются по Дебету счета 20 «Основное производство» (Приказ Минфина от 31.10.2000 № 94н) с Кредита счетов:

- 02 «Амортизация основных средств»;

- 10 «Материалы»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 60 «Расчеты с поставщиками и подрядчиками»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 70 «Расчеты с персоналом по оплате труда» и др.

Так, на счете 20 учитываются, в частности, затраты:

- по выпуску промышленной и сельскохозяйственной продукции;

- по выполнению строительно-монтажных, геолого-разведочных и проектно-изыскательских работ;

- по оказанию услуг организаций транспорта и связи;

- по выполнению научно-исследовательских и конструкторских работ;

- по содержанию и ремонту автомобильных дорог и т.п.

Когда продукция произведена или услуги оказаны, затраты, собранные по Дебету счета 20, списываются с Кредита этого счета в Дебет счетов:

- 43 «Готовая продукция»;

- 90 «Продажи» и др.

Поэтому, в любой момент времени дебетовое сальдо счета 20 означает часть затрат основного производства, которая пока не превратилась в готовую продукцию, или величину понесенных расходов на выполнение работ (оказание услуг), которые не завершены и не приняты заказчиком. Это и есть затраты в незавершенном производстве.

Оценка НЗП по стоимости сырья, материалов и полуфабрикатов

Этот вариант весьма удобен. Ведь, как правило, основная масса сырья, материалов и полуфабрикатов отпускается со складов в производственные подразделения в самом начале производственного цикла и количество «запущенного» в цех сырья соответствует количеству ожидаемого выхода продукции, а если вышло меньше — значит, соответствующая часть сырья и материалов «осела» в НЗП.

Пример 2. Вернемся к примеру 1 и предположим, что в учетной политике закреплен метод оценки НЗП по стоимости сырья, материалов и полуфабрикатов.

Расход сырья, материалов и полуфабрикатов на единицу продукции (включая и готовую продукцию, и НЗП, то есть исходя из «запущенного» объема) составляет: 400 000 руб. / 10 000 ед. = 40 руб.

Поскольку незавершенное производство составляет 200 ед., его себестоимость будет оценена в: 40 руб. x 200 ед. = 8000 руб.

Можно посчитать и по-другому:

- удельный вес незавершенной продукции в общем количестве «запущенных» изделий: (200 ед. / 10 000 ед.) x 100 = 2%;

- доля стоимости сырья, материалов и полуфабрикатов, относящихся к НЗП: 400 000 руб. x 2% = 8000 руб.

Соответственно, фактическая производственная себестоимость выпущенной продукции составит: 561 000 — 8000 = 553 000 руб.

В случае если стоимость сырья и материалов составляет значительную часть себестоимости готовой продукции — допустим, 80% или даже 90% (или хотя бы 70 — 75%) — данный метод оценки можно считать достаточно точным и адекватным и нет большого смысла тратить силы и время на то, чтобы добавить к стоимости сырья, материалов и полуфабрикатов еще и относительно незначительные и несущественные суммы зарплаты, страховых взносов, амортизационных отчислений и прочих производственных расходов, которые в таких обстоятельствах проще, удобнее и в общем-то логичнее целиком относить на готовую (выпущенную) продукцию.

Такая ситуация — преобладание материальных затрат в структуре себестоимости продукции — особенно характерна именно для пищевой промышленности, а потому данный вариант может быть наиболее предпочтительным «по всем статьям»: с позиции и простоты, и удобства, и наглядности, и адекватности.

Корреспонденция счетов при незавершенном производстве

Незавершенное производство в бухгалтерском учете, проводки:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Расчет себестоимости методом полных затрат | ||||

| 20.01 | 10, 02, 70, 69 | 120 000 | Сумма прямых расходов, понесенная при изготовлении продукции | Ведомости, требование-накладная, бухгалтерская справка |

| 20.01 | 23, 25, 26 | 50 000 | Сумма косвенных расходов, понесенная при изготовлении продукции | Бухгалтерская справка |

| 40 | 20.01 | 170 000 | Отображение себестоимости готовой продукции | Бухгалтерская справка |

| 90.02.1 | 20.01 | 75 000 | Отображена стоимость выполненных работ | Бухгалтерская справка |

| 90.02.1 | 26 | 25 000 | Затраты включенные в стоимость реализации | Бухгалтерская справка |

| Списание НЗП | ||||

| 20.01 | 10, 02, 70, 69, 60, 71 | 210 000 | Сумма прямых расходов, включенная в стоимость НЗП | Ведомости, требование-накладная, бухгалтерская справка |

| 20.01 | 23, 25, 26 | 95 000 | Сумма косвенных затрат, включенная в стоимость НЗП | Бухгалтерская справка |

| 91.2 | 20.01 | 305 000 | Списание НЗП | Акт списания |

| 94 | 20.01 | 45 000 | Отражена недостача НЗП | Инвентаризационная опись |

| 20.01 | 94 | 45 000 | Списана недостача НЗП в пределах нормы | Инвентаризационная опись |

| Учет НЗП при поэтапном выполнении работ | ||||

| 46 | 90 | 150 000 | Отображена себестоимость выполненного этапа работ | Акт, смета |

| 62 | 46 | 150 000 | Оплата выполненного объема работ | Платежное поручение |

| Покупка объекта незавершенного строительства | ||||

| 08.03 | 60.01 | 750 000 | Приобретение объекта незавершенного строительства | Отгрузочные накладные |

| 19.03 | 60.01 | 135 000 | Начисленная сумма НДС | Счет |

| 68.02 | 19.03 | 135 000 | Вычет НДС | Счет |

| 60.01 | 51 | 885 000 | Перечисление денежных средств на текущий счет продавца | Платежное поручение |

| 08.03 | 60.01 | 500 000 | Включение строительных услуг подрядчика в первоначальную стоимость объекта | Акт выполненных работ |

| 19.03 | 60.01 | 90 000 | Начисленная сумма НДС | Счет |

| 68.02 | 19.03 | 90 000 | Вычет НДС | Счет |

| 60.01 | 51 | 590 000 | Перечисление денежных средств на текущий счет подрядчика | Платежное поручение |

| 68 | 51 | 100 000 | Оплата госпошлины через банк | Платежное поручение |

| 08.03 | 68 | 100 000 | Оплаченная госпошлина включена в первоначальную стоимость объекта | Бухгалтерская справка |

| 01.01 | 08.03 | 1 350 000 | Введение в эксплуатацию объекта строительства | Акт приема-передачи |

Расчет себестоимости НЗП

Экономические элементы

При управлении себестоимостью стоит помнить о планировании и нормировании расходов. Для этого потребуется разделение затрат по различным составляющим с целью анализа структуры и контроля за изменением величины каждой из них. В отечественной практике применяются классификации по различным признакам. В одной из них происходит подразделение затрат на экономические элементы, а в другой — на статьи калькуляции.

Состав экономических элементов установлен ПБУ 10/99, он един для всех коммерческих организаций:

- стоимость сырья и материалов;

- суммы заработной платы рабочих;

- отчисления в социальные фонды;

- амортизация;

- прочие расходы.

Калькуляционные статьи

Конечно же, обычно затраты в незавершенном производстве этим списком не ограничиваются. Перечень калькуляционных статей более обширный и определяется предприятием самостоятельно в зависимости от характера производства. Однако законодательством предложена типовая номенклатура, включающая следующие пункты:

- собственное сырье и материалы;

- покупные полуфабрикаты или изделия, услуги оказанные со стороны;

- возвратные отходы (вычитаемая строка);

- энергия и топливо для технологических целей;

- зарплата производственных рабочих;

- обязательные отчисления и взносы в социальные фонды;

- расходы, связанные с подготовкой и освоением производства;

- общепроизводственные расходы (обслуживание основного и вспомогательного производств);

- общехозяйственные расходы (расходы связанные с управлением);

- потери от брака;

- другие производственные расходы;

- расходы на реализацию (так называемые коммерческие расходы).

Первые 11 строк формируют производственную себестоимость. Для того чтобы вычислить полную себестоимость выпущенной продукции, потребуется сложить все 12 статей.

Для эффективного управления затратами полезно применять обе описанные группировки.

Затраты на НЗП в балансе

Согласно п.63 ПБУ утв. приказом Минфина РФ от 29 июля 1998 года No34н, незавершенное производство (НЗП) — это продукция (работы, услуги), которые не прошли все стадии производственного цикла в отчетный период времени. Сюда же можно отнести изделия или его комплектующие, которые не прошли контроль качества, или были отклонены заказчиком.

Незавершенное производство в бухгалтерском балансе отражается в виде дебетового сальдо по следующим счетам:

- Счет 20 «Основное производство»;

- Счет 23 «Вспомогательные производства»;

- Счет 29 «Обслуживающие производства и хозяйства»;

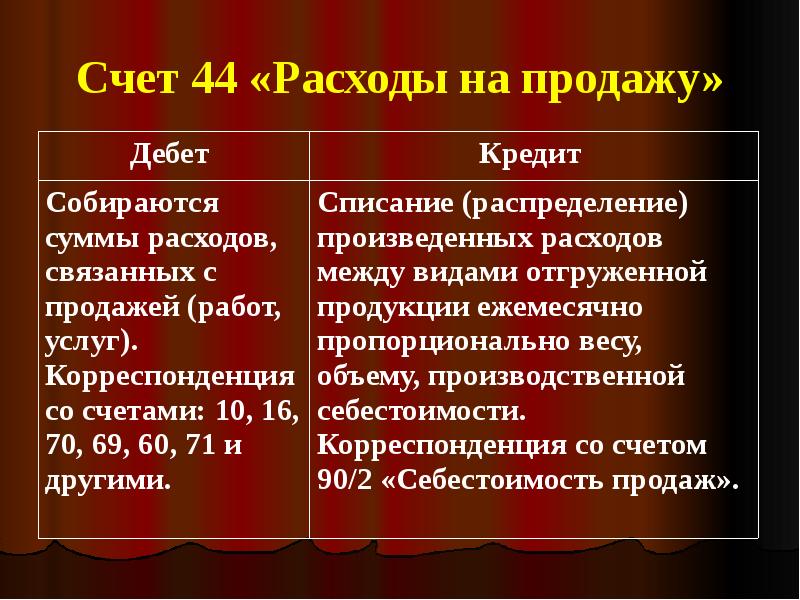

- Счет 44 «Расходы на продажу»;

- Счет 46 «Выполненные этапы по незавершенным работам».

Если на момент окончания отчетного периода на вышеперечисленных счетах наблюдаются остатки сальдо, то это и есть незавершенное производство.

Стоит иметь в виду, что Счет 20 может применяться только в том случае, если производственный процесс не делится на обособленные стадии (этапы). Счет 20 отражает только текущие произведенные процессы.

Для производственного цикла, который подразделяется на этапы и может происходить в течение нескольких отчетных периодов, нужно применить Счет 46 «Выполненные этапы по незавершенным работам». На данном Счете также можно отображать отдельные стадии производства, которые были завершены.

Инвентаризация незавершенного производства

«Методические указания по инвентаризации имущества и финансовых обязательств», принятые приказом Министерства финансов от 13 июня 1995 года No49 регламентируют инвентаризацию НП.

Ее особенности выполняются исключительно с учетом специфики работы конкретной организации, фирмы или компании, поэтому закрепляются отдельно в учетной политике. При масштабном производстве инвентаризация НП проводится с учетом этапов:

- Осмотр наличия на выработке агрегатов, материалов, заделов, которые не были до конца собраны или закончены;

- Определение, насколько детали и агрегаты укомплектованы на складах;

- Определение остатков НП по аннулированным сделкам или заказам, находящимся в ожидании возобновления производства.

Незавершенное производство – особая статья учета, которая требует внимания со стороны предприятия, ведь способы оценки и ведения бухгалтерии формируются исходя из выбранных методов учета предприятием. В организациях, предоставляющих услуги и работы, стоимость НП ведется в учете как затраты на те виды работ, за которые доход еще не был признан. Учетная политика должна рассматривать и принципы разделения расходов на прямые и непрямые, их учет, налогообложение прибыли

Незавершенное производство – статья, влияющая на расходы и соответственно прибыль, поэтому ее правильное отражение в учете очень важно!

К объектам незавершенного производства относят, сырье, товары, изделия, полуфабрикаты, обработка которых начата, но не закончена.

Правильный расчет объема незавершенного производства организации необходим для определения адекватной готовой продукции. Рассмотрим основные проводки НЗП по бухгалтерскому учету.

Рис. 1 — Процесс оценки незавершенного производства

Как узнать общую сумму НЗП за период

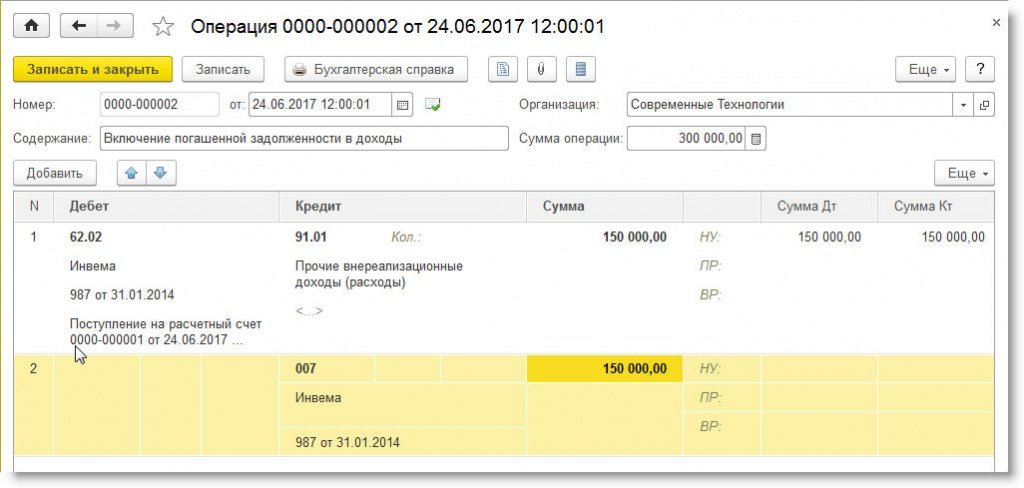

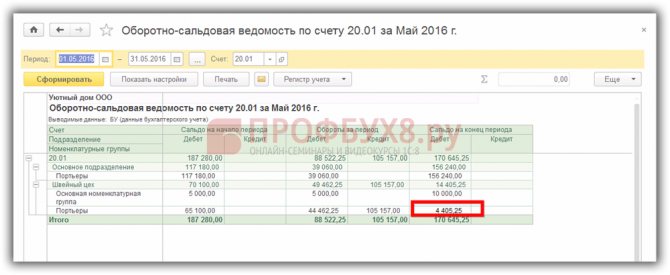

В завершении чтобы узнать общую сумму НЗП за нужный отчетный период (месяц, квартал, год) в программе 1С 8.3 формируется ОСВ по счету 20 в разделе Отчеты:

Остаток по Дт счета отражает стоимость произведенной (выпущенной) продукции – это и есть сумма НЗП, которую не успели передать на склад, как готовую продукцию.

Изучить механизм определения суммы незавершенного производства на конец месяца в 1С 8.3 для БУ и для НУ, корректно выполнить расчет фактической себестоимости готовой продукции и сосчитать ее автоматически с помощью процедуры Закрытия месяца Вам поможет наш дистанционный курс по работе в 1С:Бухгалтерия 8 ред. 3.0, модуль Производство готовой продукции. Подробнее о курсе смотрите в следующем видео:

Поставьте вашу оценку этой статье: (5 оценок, среднее: 3,20 из 5) Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУПЯ уже зарегистрирован После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Отправляя эту форму, Вы соглашаетесь с Политикой конфиденциальности и даете согласие на обработку персональных данных

Войти в кабинет

Забыли пароль?

Налоговый учет незавершенного производства

Для целей исчисления налога на прибыль методом начисления состав прямых и косвенных расходов налогоплательщик определяет самостоятельно в учетной политике.

При этом главным критерием включения затрат в состав прямых расходов является их прямая связь с производством товаров, выполнением работ или оказанием услуг.

Налогоплательщик вправе отнести отдельные затраты, связанные с производством товаров (работ, услуг), к косвенным расходам только при отсутствии реальной возможности отнести указанные затраты к прямым расходам, применив при этом экономически обоснованные показатели.

Организация также самостоятельно устанавливает порядок распределения прямых расходов на НЗП и изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги).

При этом осуществленные расходы должны соответствовать номенклатуре изготовленной продукции (выполненным работам, оказанным услугам).

Если отнести прямые расходы к конкретному производственному процессу по изготовлению данного вида продукции (работ, услуг) невозможно, в учетной политике следует определить механизм распределения таких расходов, используя экономически обоснованные показатели.

Применять установленный порядок следует не менее двух налоговых периодов.

Что такое НЗП

Терминологию незавершенного производства (НПЗ) устанавливает Положение по ведению бухучета, пп.63-66 (Приказ Минфина РФ №34н). НЗП – изделие или услуга, рабочий процесс по которым уже запущен и к окончанию отчетного периода еще продолжается. В качестве отчетной даты устанавливается последний день в году или последний день месяца, если отчетность составляется ежемесячно.

Незавершенное производство в бухгалтерском балансе охватывает:

- изделия выпущенные, но не укомплектованные;

- готовую продукцию до контрольного тестирования и окончательной приемки;

- полуфабрикаты, сырье, переданные в переработку;

- работы законченные, но еще не сданные контрагенту.

Практические примеры оприходования ОС

Пример 1

ООО «Медведь» приобрело станок стоимостью 250 тыс.руб. (в т.ч. НДС – 38135,59). В стоимость были включены дополнительные затраты на транспортировку станка и установку его на рабочее место.

Все операции отображаются в бухгалтерском учете ООО следующими проводками:

Дт08 Кт60

211864,41 руб. – учет затрат на приобретение актива (транспортировка и установка осуществляется продавцом и включена в стоимость).

Дт19 Кт60

38135,59 руб.– отображен входной НДС.

Дт01 Кт08

211864,41руб. – сформирована первоначальная стоимость оборудования, станок введен в эксплуатацию.

Дт68 Кт19

38135,59 руб. – входной НДС предъявлен к вычету.

Примечание от автора! В случае, когда приобретаемое ОС будет использоваться в деятельности, необлагаемой НДС, первоначальная стоимость объекта формируется вместе в входным НДС.

Пример 2

Производственная фирма приняла решение о создании нового склада хранения МПЗ и товаров. Строительство здания осуществлялось рабочими компании, итоговая стоимость работ по смете составила 10 млн руб.

В бухгалтерском учете операции отображены:

Дт08.03 Кт60,10,70, 69 и т.д.

10 млн. руб. – учтены фактические затраты на строительство склада (заработная плата сотрудников, вовлеченных в строительство, страховые взносы с зарплаты, стоимость затраченных материалов (согласно акту о списании МПЗ), расходы на дополнительные услуги контрагентов (например, составление сметной документации) и т.д.).

Дт01 Кт08.03

10млн. руб. – принято к учету и введено в эксплуатацию новое здание склада

Как выявляется продукция незавершенного производства?

Как правило, на предприятиях, особенно работающих в пищевой промышленности, редко происходит полное списание расходов на себестоимость изделий. Почти всегда к концу месяца образуется определенный остаток незавершенного производства. Его наличие и объем будут зависеть от отраслевой принадлежности предприятия, продолжительности и характера технологического процесса. Остатки НЗП выявляются при инвентаризации. Она осуществляется различными способами. Например, это может быть фактическое взвешивание, объемные измерения, штучный учет незавершенного производства и так далее. Выбор метода будет зависеть от специфики изделий. Полученные данные вносятся в инвентаризационную опись. В соответствии с ней впоследствии будут определяться расходы, которые относятся к НЗП. Следует помнить, что материалы и сырье, которые находятся на рабочих местах, а также в кладовых цехов, необходимо оформлять отдельными описями. По НЗП, представленному в виде смеси сырья или неоднородной массы, приводят 2 показателя: общий ее объем и количество материалов, выступающих в качестве компонентов.

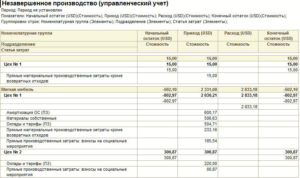

Расчет себестоимости единицы продукции в 1С 8.3

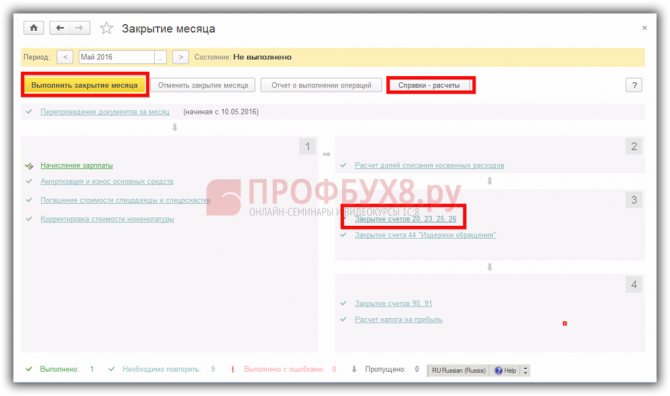

Чтобы понять, как в 1С 8.3 Бухгалтерия 3.0 происходит накопление сумм на остатке производственных счетов (20, 23, 29), нужно сначала разобраться, как они формируются. Для этого необходимо провести в базе 1С 8.3 ежемесячное закрытие счетов – 20; 23; 25; 26 через закладку Операции в главном меню:

При закрытии счетов 20, 23, 25, 26 в 1С 8.2 (8.3) может возникнуть ошибка “Не указано подразделение производственных затрат”. Как устранить данную ошибку и выполнить корректное закрытие месяца смотрите в нашем видео уроке:

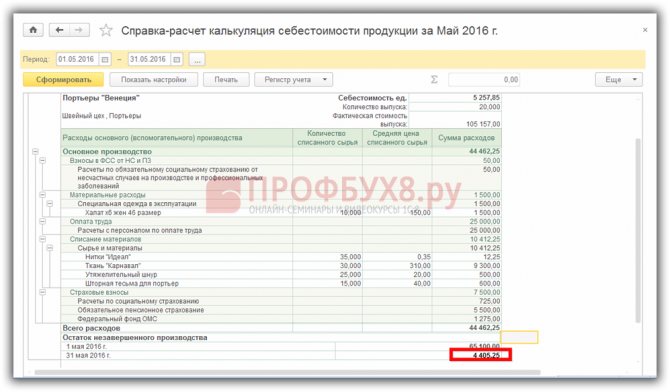

В результате 1С 8.3 сформирует Справку–расчет калькуляции себестоимости продукции, в которой и отражаются остатки НЗП:

Из этой справки определяем себестоимость единицы выпущенной продукции, то есть какая в конечном итоге получилась стоимость одного изделия (одной штуки, услуги).

Все скопившиеся расходы (затраты на сырье, на зарплату, транспортные услуги, все налоги, затраты на рекламу и т.д.) на производственных (вспомогательных, обслуживающих) счетах делим на общий выпуск продукции (услуг) и в итоге получаем себестоимость одной единицы.

В нашем примере к расходам основного производства за май прибавляем сумму остатка НЗП на 01 мая и вычитаем сумму остатка НЗП на 31 мая – получаем фактическую стоимость выпущенной продукции:

- 44 462,25 +65 100,00 -4 405,25=105 157,00 руб.;

- Всего было произведено 20 штук портьер;

- 105 157,00/20=5 257,85 руб. – расчет фактической стоимости одной портьеры или ее производственная себестоимость, то есть программа 1С 8.3 рассчитала во сколько «обошлось» предприятию выпуск данной портьеры.

Определение незавершенного производства

Выступая полноценным объектом учета затрат, незавершенное производство на конец года представляет собой накопленную сумму расходов на возделывание культур, урожай от которых будет получен лишь в следующих за отчетным годах. Поэтому по окончании отчетного года при закрытии затратных счетов наличие незавершенного производства отражается в виде сальдо по отдельным аналитическим счетам, предусмотренным к счету субсчет «Растениеводство». Себестоимость продукции отрасли за отчетный год исчисляется как разность между стоимостью незавершенного производства на начало отчетного периода и затратами за отчетный период, с одной стороны, и остатками незавершенного производства на конец отчетного периода – с другой.

Величина незавершенного производства на начало года участвует в исчислении себестоимости получаемой продукции, а его значение на конец года из расчета себестоимости исключается.

Налоговый учет незавершённого производства

Понятие незавершенного производства и нюансы работы с ним изложены в статье 319 НК РФ. Оценка остатков НП выполняется по окончании отчетного периода (как правило, это месяц). Процедура проводится на основании учетной документации о движении ресурсов и их остатков

Также во внимание принимается информация о сумме прямых трат, зафиксированная в налоговом учете. Порядок распределения трат на НП может быть задан самим предприятием

Его требуется зафиксировать в учетной политике. Установленный порядок используется не меньше 2 налоговых периодов.

Иногда нельзя отнести прямые траты к процессу производства. В этом случае в учетной политике нужно зафиксировать порядок распределения расходов с учетом экономически разумных значений. Остатки НП на конец отчетного периода входят в состав прямых трат следующего периода. Подробный порядок переноса НП на следующий налоговый период изложен в статье 319 НК РФ.

ВНИМАНИЕ! Плательщик налогов имеет право самолично определять структуру прямых трат. Данное разрешение установлено статьей 318 НК РФ

Используется это положение обычно для того, чтобы создать аналогичный состав расходов для налогового учета и бухучета. То есть при расчете стоимости НП для целей налогообложения можно использовать ту же методику, которая применяется для бухучета. Однако позволено это исключительно в том случае, если применяемый метод отражен в учетной политике предприятия. Несмотря на относительную свободу, налогоплательщик должен придерживаться некоторых правил. В частности, распределение трат проводится с учетом адекватности расходов произведенному товару. Методики определения данного соответствия законом не установлены, а потому их можно определять самостоятельно.

Чем руководствоваться бухгалтеру

К незавершенному производству относится продукция, не прошедшая всех стадий (фаз, переделов) обработки, которые предусмотрены технологическим процессом, а также изделия, не укомплектованные и не прошедшие технической приемки. Что же касается сельского хозяйства, и в частности растениеводства, то незавершенное производство здесь – это затраты текущего года, подгруппы культур или их отдельные виды, урожай или продукция от которых будут получены только в следующем году или в ряде последующих лет.

Подробно порядок учета и закрытия незавершенного производства в растениеводстве раскрывается в Методических рекомендациях по бухучету затрат и выхода продукции в растениеводстве, которые были разработаны Минсельхозом России и утверждены им 22 октября 2008 года.

Списание НЗП, не давшего продукции

В коммерческой практике довольно часто встречаются случаи, когда предприятие принимает решение прекратить какой-либо производственный проект, например прекратить выпускать какой-либо вид продукции, если он не востребован рынком и производство оценивается как убыточное.

Специфика производственного цикла может быть такова, что на момент реализации решения о прекращении выпуска имеется в наличии НЗП. В такой ситуации будут свои нюансы для целей бухгалтерского и налогового учета:

- Бухгалтерский учет. Основополагающим аспектом будут положения ПБУ 10/99. Очевидно, что затраты на прекращение выпуска продукта и списание НЗП по нему не принесут в дальнейшем явных экономических выгод предприятию. Следовательно, их следует отнести на прочие расходы для целей бухучета. То есть списание НЗП в данном случае пройдет проводкой Дт 91.2 «Прочие расходы» Кт 20 (23, 25, 26).

ВАЖНО! Если выпуск снятого с производства продукта может быть выделен в отдельный сегмент (операционный или функциональный), то для отражения сведений в бухгалтерской отчетности следует применять положения ПБУ 16/02 «О прекращаемой деятельности», в т. ч. в отношении списания НЗП

в отношении списания НЗП.

- Налоговый учет.

Для целей расчета налога на прибыль НЗП, не давшее продукции, списывается во внереализационные расходы в размере прямых затрат (п. 11 ст. 265 НК РФ). При этом косвенные расходы на долю такого НЗП не распределяются, а в полном объеме включаются в расходы текущего периода (п. 2 ст. 318 НК РФ). В этом состоит отличие между бухгалтерским и налоговым порядком учета, поскольку в бухучете можно все расходы, связанные с НЗП, списывать сразу в расходную часть.

О том, как распределить расходы, читайте материал «Как разделить расходы по налогу на прибыль на прямые и косвенные?».

По НДС, принятому к вычету по произведенным расходам на НЗП, не давшее продукции, существует спорный момент. По мнению Минфина, изложенному в письме от 29.03.2012 № 03-03-06/1/163, входной НДС по НЗП, не давшему продукции, следует восстанавливать в налоговом учете. Вместе с тем п. 3 ст. 170 НК РФ содержит закрытый перечень ситуаций, требующих восстановления входного НДС, и случай со списанием НЗП там не поименован. На этом основании существуют судебные прецеденты с заключением о том, что восстанавливать входной НДС при списании НЗП во внереализационные расходы не нужно. Если все же входной НДС восстанавливается, то восстановленные суммы включаются в состав прочих расходов.

Больше о восстановлении НДС узнайте в материале «Нюансы восстановления НДС и какие при этом используются проводки».

ВАЖНО! В результате того, что в бухучете в состав списываемого НЗП, не давшего продукции, входят косвенные расходы, а в налоговом учете косвенные расходы включаются в состав расходов текущего периода, могут формироваться отложенные налоговые обязательства (ОНО)

Объем незавершенного производства

Снижение остатка незавершенного производства увеличивает скорость товарооборота, а значит предполагает прибыль. Одним из способов снижения НЗП является сокращение временного периода, приходящегося на определённые стадии производства, и оптимизацией труда. При этом необходимо обеспечить НЗП бесперебойные и отлаженные промышленные процессы. Такой способ нормализации НЗП называется нормированием.

Норматив НЗП – это минимальное количество оборотных средств, которые способны обеспечить стабильную работу предприятия при любых внешних условиях. Такая сумма всегда должна иметься в распоряжении компания-производителя, и рассчитывается она следующим образом:

ССО × ДЦ × КэН = НЗП, где

ССО — среднесуточный объем затрат на производство (определяется путем деления общего числа выпущенной продукции на количество рабочих дней в году);

ДЦ – длительность одного производственного цикла (в днях), в процессе которого материалы преобразуются в готовую продукцию;

КэН – коэффициент нарастания затрат на производство (определяется путем соотношения себестоимости НЗП и полной производственной себестоимости.

Важно рассчитать норматив с максимальной точностью, так как дефицит средств может привести к простою производства. Излишки запасов средств также нежелательны, так как средства, которые могли бы «оборачиваться», будут находиться в состоянии «заморозки», не принося прибыли

Объем незавершенного производства

Снижение остатка незавершенного производства увеличивает скорость товарооборота, а значит предполагает прибыль. Одним из способов снижения НЗП является сокращение временного периода, приходящегося на определённые стадии производства, и оптимизацией труда. При этом необходимо обеспечить НЗП бесперебойные и отлаженные промышленные процессы. Такой способ нормализации НЗП называется нормированием.

Норматив НЗП – это минимальное количество оборотных средств, которые способны обеспечить стабильную работу предприятия при любых внешних условиях. Такая сумма всегда должна иметься в распоряжении компания-производителя, и рассчитывается она следующим образом:

ССО × ДЦ × КэН = НЗП, где

ССО — среднесуточный объем затрат на производство (определяется путем деления общего числа выпущенной продукции на количество рабочих дней в году);

ДЦ – длительность одного производственного цикла (в днях), в процессе которого материалы преобразуются в готовую продукцию;

КэН – коэффициент нарастания затрат на производство (определяется путем соотношения себестоимости НЗП и полной производственной себестоимости.

Важно рассчитать норматив с максимальной точностью, так как дефицит средств может привести к простою производства. Излишки запасов средств также нежелательны, так как средства, которые могли бы «оборачиваться», будут находиться в состоянии «заморозки», не принося прибыли

Затраты в незавершенном производстве в балансе

Затраты в НЗП являются составляющей оборотных активов организации. Оборотные активы рассматриваются во втором разделе баланса. Незавершенка попадает в статью «Запасы». Строка «Запасы» формируется путем сложения дебетовых сальдо по счетам 10, 11 (минус резерв — сальдо по счету 14), 15, 16, 20, 21, 23, 29, 41 (минус наценка — сальдо по счету 42), 43, 44, 45, 46, 97.

Отметим, что форма баланса и других составляющих отчетности утверждена приказом Минфина РФ от 02.07.2010 № 66н. Статьи баланса расшифровываются в пояснениях к нему. Организация самостоятельно определяет детализацию. Возможные подразделы статьи «Запасы» рассмотрены на схеме.

Информацию по составлению баланса ищите в статье «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Реализация незавершенного строительства

Если в собственности строительной компании имеется неиспользуемый и недостроенный объект, который решено реализовать, то при продаже начисляется НДС. Причем момент определения базы для расчета налога на добавленную стоимость определяется как дата государственной регистрации совершенной сделки купли-продажи.

Продажа незавершенного строительства (бухгалтерские проводки):

|

Операция |

Дебет |

Кредит |

|

Отражен момент признания выручки от реализации |

62 |

91 |

|

Начислен налог на добавленную стоимость с суммы реализации |

91 |

68 |

|

Строительство отнесено на стоимость недостроя |

91 |

08 |

|

Поступила оплата за реализованный недострой |

51 |

62 |