Урок 4. пошаговая инструкция по составлению бухгалтерских проводок с примерами

Содержание:

- Основные средства

- Типовой План счетов

- Как применять забалансовые счета и нужно ли задействовать все?

- Нематериальные активы

- Что такое счет

- Бухгалтерское сальдо на активных и пассивных счетах: нюансы

- Производство: типовые проводки

- Какими бывают счета для проводок в бухгалтерском учете: таблица

- Расчеты с бюджетом по налогу на прибыль

- Проводки онлайн. Используем 1С

- Что собой представляют бухгалтерские проводки?

- Когда товары нужно учитывать за балансом

- Типы бухгалтерских записей

- 1С:Бухгалтерия 8

- Примеры бухгалтерских записей

- Бухгалтерский учет в производстве: с чего начать

Основные средства

- Бухгалтерские проводки по основным средствам

- Ликвидация основных средств: проводки, полный износ

- Основные бухгалтреские проводки по продаже основных средств

- Переоценка основных средств в бухгалтерском учете

- Проводки по ремонту и модернизации ОС

- Проводки бухучета по ОС в бюджетных организациях

- Проводки бухучета по переоценке основных средств

- Проводки бухучета по приобретению основного средства

- Бухгалтерские проводки по передаче основных средств

- Типовые бухгалтерские проводки по операциям списания основных средств

- Проводки бухучета по амортизации основных средств

- Бухгалтерские проводки при поступлении ОС

- Аренда и лизинг основных средств в бухгалтерском учете

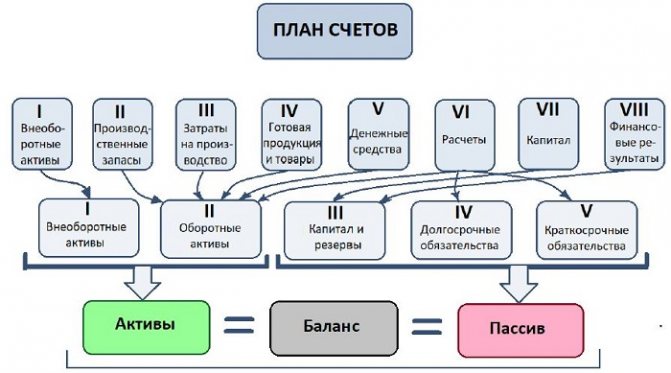

Типовой План счетов

Бухгалтеру не нужно придумывать свои счета для ведения бухучета. Министерство финансов РФ своим приказом №94н от 31.10.2000 утвердило типовой счетный План, где представлен список бухгалтерских счетов, которые можно применять для бухгалтерского учета. План содержит:

- 8 разделов с перечнем балансовых счетов с номерами от 01 до 99 — основных, где ведется учет операций.

- 1 раздел с перечнем забалансовых счетов с номерами от 001 до 011 — вспомогательных, где ведется учет активов и пассивов, не находящихся в собственности компании (арендованное, на временном хранении, на комиссии, выданные и полученные гарантии).

Данные балансовых счетов показывают суммы активов и пассивов предприятия и используются для составления бухгалтерского баланса. Номера у них от 01 до 99, но сейчас задействованы только 62, остальные номера запасные и могут быть использованы компанией в своих целях в соответствии с особенностями деятельности, если не хватает имеющихся счетов.

Данные забалансовых счетов не показываются в бухгалтерском балансе и необходимы для отражения имущества и обязательств, не принадлежащих компании — активы в аренде, на ответхранении, на комиссии, принятые для монтажа, бланки строгой отчетности, гарантии, невозвратные дебиторские долги.

Структура типового Плана:

Рабочий План

Предприятие не обязано применять все счета бухгалтерского учета, включенные в типовой счетный План.

Компания вправе выбрать необходимые счета — Рабочий План, и прописать этот перечень в Приказе по учетной политике.

Как применять забалансовые счета и нужно ли задействовать все?

Такие счета выполняют вспомогательную функцию относительно основных. На забалансовых счетах отражаются объекты бухгалтерского учета, которые не могут быть поставлены на баланс, поскольку:

- Не являются имуществом фирмы.

К числу таких объектов относятся:

- арендованные основные средства (учитываются на забалансовом счете 001);

- ТМЦ на хранении (счет 002);

- материалы на переработке (003);

- товары на комиссии (004);

- приборы для монтажа (005).

- Являются неликвидным имуществом (или имеющим незначительную себестоимость).

Например:

- бланки строгой отчетности (006);

- долги контрагентов, невозможные к взысканию (007).

- Являются имуществом, не находящимся в фактическом распоряжении организации.

Например:

- основные фонды, переданные в аренду (011);

- полученные гарантии по обязательствам (008);

- выданные гарантии по обязательствам (009).

Проводки по забалансовым счетам, как правило, очень простые. По дебету отражается прибытие объекта учета, то есть его включение «за баланс». По кредиту — выбытие. Двойная запись по забалансовым счетам не применяется.

Например, если учитываются арендованные ОС, то в этих целях применяются проводки:

- Дт 001 (прибытие арендуемых ОС от собственника);

- Кт 001 (возврат ОС собственнику).

Отметим, что хозяйствующий субъект вправе использовать собственные, не перечисленные в Плане счетов забалансовые счета. Но их перечень должен быть утвержден в учетной политике организации.

Обычные счета для двойной записи в общем случае используются только те, что отражены в Плане счетов и классифицированы в рассмотренной нами таблице, — все проводки по бухгалтерскому учету могут затрагивать весь спектр утвержденных счетов.

Теоретически можно задействовать свободные номера по Плану счетов. Если объект учета у компании настолько специфичен, что подходящего счета в плане нет, причины, по которым используется дополнительный счет, и порядок его применения нужно закрепить в учетной политике.

Узнать больше о формировании бухгалтерских проводок, типологии и назначении счетов вы можете в статье «Правила составления проводок в бухгалтерском учете».

***

Бухгалтерские проводки составляются с применением счетов по утвержденному законом Плану счетов учета. Забалансовые счета могут быть любыми, а проводки из них составляются без корреспонденции — только по одному счету. Простые «балансовые» проводки предполагают корреспонденцию двух счетов, сложные — трех и более. Основные разделы учета — активы (имущество) и пассивы (обязательства). Проводки показывают их увеличение или уменьшение в бухгалтерском балансе.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Нематериальные активы

Нематериальными активами на предприятии принято называть ценности без определенных материально-вещественных границ, их нельзя потрогать или увидеть, осязать. Но они могут использоваться на протяжении длительного периода времени и приносить доход. Стоимость их также переносится на амортизационные отчисления.

Чаще всего, нематериальными активами являются права, которые возникают в виде:

- авторских и других договоров на созданные произведения искусства, литературы, объекты программирования и др.;

- патентов по изобретениям, свидетельств, промышленных образцов, лицензий и товарных знаков для их применения.

Таблицы проводок НМА для начинающих — Учет НМА.

Что такое счет

Каждая коммерческая компания создается с целью получения прибыли. При этом она ежедневно совершает различные сделки, запутаться в учете которых, не имея четко организованной учетной структуры, очень просто. К тому же согласно ст. 2 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ все юрлица обязаны вести бухгалтерский учет. Он организуется путем непрерывного документирования каждой хозяйственной операции и несет в себе несколько функций:

- информационную;

- контрольную;

- обратной связи;

- аналитическую.

Бухгалтерский учет дает информацию о финансовом и экономическом положении дел как внутренним (менеджерам, руководству, учредителям и т. д.), так и внешним пользователям (контролирующим, фискальным и прочим госорганам).

Одним из методов ведения бухгалтерского учета является двойная запись с использованием счетов, утвержденных приказом Минфина России от 31.10.2000 № 94н (для коммерческих структур).

Ознакомиться с планом счетов можно этой статье.

Двойная запись — это бухгалтерская проводка, отражающая хозяйственную операцию с использованием 2 корреспондирующих счетов. Каждый счет имеет определенный номер, структуру и характеристику. При этом на обоих счетах фиксируется одинаковая сумма.

Пример 1

Рассмотрим операцию «Наличные в размере 20 000 руб. сданы из кассы в банк».

Исходя из ее экономического смысла, выбираем соответствующие корреспондирующие счета: 50 «Касса», 51 «Расчетные счета».

Денежные средства отправляются с кредита счета 50 в дебет счета 51. Данная операция фиксируется расходным кассовым ордером, банковской выпиской, корешком объявления на взнос наличных и записью: Дт 51 Кт 50 — на сумму 20 000 руб.

Это значит, что в банке, обслуживающем предприятие, остаток средств увеличился, а в кассе уменьшился на одну и ту же сумму (20 000 руб.).

Чтобы корректно использовать счета, необходимо не только правильно их выбирать, но и знать, какого они вида.

Счета бывают активными, пассивными и активно-пассивными.

Активные счета отражают активы (имущество, долги и т. д.) предприятия и имеют только дебетовый (положительный) остаток. Увеличение активов записывается в дебет соответствующего счета, списание — в кредит.

Основные активные счета представлены в таблице:

| Счет | Определение |

| 01 | Основные средства |

| 04 | Нематериальные активы |

| 10 | Материалы |

| 11 | Животные на выращивании |

| 20 | Производство |

| 21 | Полуфабрикаты |

| 41 | Товары |

| 43 | Готовая продукция |

| 50 | Касса |

| 51 | Расчетные счета |

| 52 | Валютные счета |

| 81 | Собственные акции |

Пассивные счета указывают на источники имущества компании и имеют только кредитовый остаток. К ним, в частности, относятся:

| Счет | Определение |

| 02 | Амортизация ОС |

| 05 | Амортизация НМА |

| 42 | Наценка |

| 66/67 | Кредиты |

| 70 | Расчеты с персоналом |

| 80 | Уставный капитал |

| 82 | Резервный капитал |

| 83 | Добавочный капитал |

К активно-пассивным счетам относятся счета, имеющие как дебетовый, так и кредитовый остаток. Например, если счет 60 «Расчеты с поставщиками» имеет кредитовое сальдо, значит, предприятие должно контрагенту за поставленные МПЗ или услуги. Если мы оплатили поставщику аванс, значит, уже контрагент должен нашей компании. Данная операция имеет дебетовое сальдо.

| Счет | Определение |

| 60 | Расчеты с поставщиками |

| 62 | Расчеты с покупателями |

| 68/69 | Налоги и взносы |

| 71 | Подотчетные лица |

| 84 | Нераспределенная прибыль (убыток) |

| 99 | Прибыли/убытки |

На 62 счете может возникнуть не погашенная дебиторская задолженность, которая в ряде случаев признается сомнительной, т.к. возможно не будет оплачена покупателем. Чтобы корректно отразить такую задолженность в балансе, каждая организация обязана создать резерв по сомнительным долгам.

Счета также имеют аналитику по субсчетам. Например, для счета 10 это будут счета 10.1 «Сырье и материалы», 10.2 «Покупные полуфабрикаты», 10.3 «Топливо» и т. д.

Бухгалтерское сальдо на активных и пассивных счетах: нюансы

Рассмотрев, как делать бухгалтерские проводки для начинающих, мы можем ознакомиться с еще одним аспектом учета по проводкам — бухгалтерским сальдо. То есть разницей, высчитываемой по итогам расчетного периода (например, месяца) между «дебетами» и «кредитами» по активным или пассивным счетам.

При этом на активных счетах сальдо определяется по дебетовой стороне (то есть предполагается, что дебет будет больше либо равен кредиту), а на пассивных — наоборот. То есть сальдо будет односторонним.

На начало расчетного периода по учетной стороне счета образуется начальное сальдо, а по итогам периода — конечное. В случае с активным счетом второй показатель считается по формуле:

С (2) = С (1) + ОБ (Дт) − ОБ (Кт),

где:

С (1) — начальное сальдо;

ОБ (Дт) — сумма всех дебетов;

ОБ (Кт) — сумма всех кредитов.

В случае с пассивным счетом формула имеет аналогичную структуру, но только показатели ОБ (Дт) и ОБ (Кт) меняются местами.

Производство: типовые проводки

Последовательность проводок при покупке оборудования в данном случае будет выглядеть так:

- До ввода объекта ОС в эксплуатацию:

- Дт 08 Кт 60 (оборудование получено от поставщика, у фирмы появилось обязательство по оплате);

- Дт 60 Кт 51 (задолженность перед поставщиком оплачена);

- Дт 08 Кт 66 (проценты по кредиту, относящиеся к приобретению оборудования, начислены и включены в стоимость основного средства);

- Дт 66 Кт 51 (проценты уплачены).

Ввод объекта ОС в эксплуатацию отражается проводкой: Дт 01 Кт 08.

- После ввода объекта ОС в эксплуатацию:

- Дт 91.2 Кт 66 (начислены проценты и включены в состав прочих расходов);

- Дт 66 Кт 51 (проценты уплачены).

Купленные основные средства подлежат амортизации — постепенной уценке вследствие их износа с установленной периодичностью (как правило, раз в месяц). Каждая амортизация отражается в учете проводкой: Дт 20 (если ОС используется в основном производстве, условимся, что это так) Кт 02.

При покупке материалов будут применены следующие типовые проводки по бухгалтерскому учету:

- Дт 10 Кт 60 (материалы прибыли от поставщика);

- Дт 19 Кт 60 (учтен «входящий» НДС);

- Дт 60 Кт 51 (материалы оплачены);

- Дт 68 Кт 19 (НДС принят к вычету).

Купленные материалы передаются на производственные линии, и это фиксируется проводкой: Дт 20 Кт 10. Готовая продукция, изготовленная из этих материалов, передается на склад: Дт 43 Кт 20.

Работу с основными средствами и материалами будут осуществлять наемные сотрудники нашей фирмы, а им платится зарплата. Рассмотрим основные проводки в бухгалтерском учете в данной области.

Какими бывают счета для проводок в бухгалтерском учете: таблица

Бухгалтерская проводка — это запись в бухгалтерском регистре, включающая ссылку на связку из нескольких корреспондирующих счетов бухучета (в обычном случае двух).

Нумерация счетов отражена в Плане счетов бухучета по приказу Минфина России от 31.10.2000 № 94н. Удобный вариант отображения счетов для типовых бухгалтерских проводок — таблица.

|

Категория счетов |

Примеры счетов |

Примечания |

|

Для учета внеоборотных активов |

01, 04 |

Внеоборотный актив — тот, что переносит свою стоимость на результат производства постепенно в течение нескольких производственных циклов (оборотов) |

|

Для производственных запасов |

10 |

Запасы — это яркий пример оборотных активов, которые, в свою очередь, переносят свою стоимость на результат производства в рамках одного оборота |

|

Для расходов на производство |

20, 21, 23, 25, 26 |

Выбираемый в данной категории счет отражает направленность расходования тех или иных оборотных активов (например, 20 — основное производство, 23 — вспомогательное) |

|

Для покупных товаров или готовой продукции, выпущенной самим предприятием |

41, 43 |

Применение таких счетов в проводках означает факт помещения готовой продукции или товаров от поставщика на склад или выбытие их же со склада |

|

Для денежных средств |

50, 51 |

Еще один пример оборотных активов |

|

Для расчетов |

60, 62, 68, 70, 71, 73 |

Расчеты могут вестись с контрагентами (60, 62), работниками (70, 71, 73), бюджетом (68) |

|

Для учета капитала |

80, 82, 83 |

Учитываются разные виды капитала: уставный (80), резервный (82), добавочный (83) |

|

91, 99 |

Смотрится соотношение дохода и расхода (по кредиту и дебету соответственно) и, исходя из него, определяется финансовый результат (прибыль или убыток) |

|

|

Забалансовые |

001 |

Могут использоваться не только те, что отражены в Плане, но и собственные, внутрикорпоративные |

Указанные счета могут образовывать сотни различных бухгалтерских проводок (таблица при этом содержит весьма ограниченный спектр счетов — они приведены только для примера). Рассмотрим основные принципы их составления

Расчеты с бюджетом по налогу на прибыль

Для обобщения информации о расчетах с бюджетом по налогу на прибыль организаций в «1С:Бухгалтерии 8» предназначен счет 68.04.1 «Расчеты с бюджетом», подчиненный счету 68.04 «Налог на прибыль».

По кредиту счета 68.04.1 отражается начисление налога на прибыль. По дебету счета 68.04.1 отражаются суммы, фактически перечисленные в бюджет (включая авансовые платежи по налогу).

Аналитический учет на счете 68.04.1 ведется:

- по видам платежей (субконто Виды платежей в бюджет (фонды)). Для отражения операций по начислению и уплате налога (авансовых платежей) используется вид платежа Налог (взносы): начислено / уплачено (другие возможные виды платежей по налогу на прибыль рассмотрим далее);

- по бюджетам, в которые подлежит уплате налог (субконто Уровни бюджетов). Для налога на прибыль это Федеральный бюджет и Региональный бюджет.

Проводки по начислению налога на прибыль в программе формируются автоматически при выполнении ежемесячной регламентной операции Расчет налога на прибыль, входящей в обработку Закрытие месяца.

Суммы проводок по начислению налога на прибыль рассчитываются следующим образом:

- По данным налогового учета ежемесячно определяется налогооблагаемая база нарастающим итогом с начала года (независимо от порядка уплаты авансовых платежей и от порядка признания отчетных периодов в соответствии со статьями 285 и 286 НК РФ).

- Выполняется расчет налога на прибыль по каждому бюджету.

- Рассчитанные суммы сравниваются с суммами налога, исчисленного в прошлом месяце текущего налогового периода (по каждому бюджету). Если выявляется положительная разница, то вводятся проводки по «доначислению» налога. Если разница окажется отрицательной, то отражается уменьшение ранее начисленных сумм налога.

Порядок отражения операций по начислению налога на прибыль организаций в «1С:Бухгалтерии 8» зависит от того, применяет ли организация Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02 (утв. приказом Минфина России от 19.11.2002 № 114н).

Примечание

Минфин России приказом от 20.11.2018 № 236н утвердил новую редакцию ПБУ 18/02. Применять утвержденные Приказом № 236н изменения следует с отчетности за 2021 год. Организации могут вести учет по новым правилам и ранее, например с 2021 или с 2021 года. Подробнее о ПБУ 18/02 в ред. Приказа № 236н и о поддержке в «1С:Бухгалтерии 8» (ред. 3.0) см. в статье «Применение ПБУ 18/02 в «1С:Бухгалтерии 8″».

Проводки онлайн. Используем 1С

Без бухгалтерской проводки не может обойтись ни одна компания, занимающаяся хозяйственной деятельностью. Точность сделанных в бухгалтерии расчетов достигается благодаря отображению всех операций на 2 корреспондирующих счетах. Сумма каждой операции при занесении на тот и другой счет равна, однако на одном из них она относится к дебету, а в другом — к кредиту.

Проводки играют важную роль в регистрации деятельности, так как фиксируют все проводимые операции. Двойная запись выполняет функцию контроля правильности ведения документов. В конце периода суммы сравниваются, при верном выполнении действий они должны совпадать.

От ошибок никто не застрахован, иногда при выполнении все этих действий могут запутаться бухгалтеры с большим опытом. Чтобы разобраться во всех классификациях, специалисты вынуждены обращаться к большому числу форумов и специальных сервисов.

Что собой представляют бухгалтерские проводки?

Через любую компанию, какой бы маленькой она ни была, ежедневно проходит большое количество платежей, различных торговых операций. Они включают в себя:

- оплату задолженностей перед кредиторами;

- внесение налогов;

- расчеты с поставщиками;

- плата за покупку оборудования;

- обеспечение транспортировки продукции и многое другое.

Бухгалтерские проводки являются инструментом учета расходов и доходов. Они отражают стоимость торговых операций.

Вопрос: Достаточно ли бухгалтеру знать, что в бухгалтерии существуют термины «дебет» и «кредит», или же ему требуется знать, например, куда относить закупаемую продукцию — на баланс или же за баланс, и уметь выполнять основные проводки?Посмотреть ответ

Вся финансовая деятельность компании отражается при помощи двойной записи:

- Дебет дает представление о доходах предприятия из различных источников.

- В кредит заносятся расходы компании: выплата зарплат, расчеты с поставщиками.

Счета по дебету и кредиту взаимосвязаны. В документах они отражаются в рамках единой таблицы. Созданная таблица является корреспондентским счетом. Корреспонденция счетов – это и есть бухгалтерские проводки.

Какими бухгалтерскими проводками отражается приобретение бланков трудовых книжек и вкладышей в них?

По сути, это запись, внесенная в бумажные ведомости или компьютерную базу. Свидетельствует она об изменении свойств объектов, подвергаемых учету. Включает в себя следующие пункты:

- дебет;

- кредит;

- значения, выраженные в числах: количество или цена.

Проводки позволяют регистрировать торговые операции. Приведенные значения в ведомостях должны соответствовать первичным документам. Все операции, изложенные в журналах, подтверждаются соответствующими бумагами.

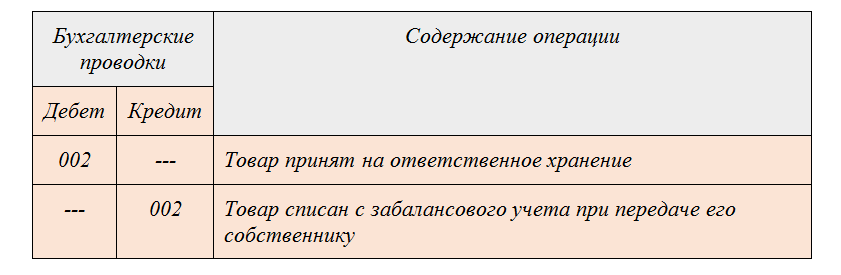

Когда товары нужно учитывать за балансом

Случаются ситуации, когда на территории компании находятся ценности других лиц. Например, при приемке товара выявлен брак — пока товар не заберет поставщик, покупатель обязан обеспечить его сохранность (п. 1 ст. 514 ГК РФ). Или компания оказывает услуги по хранению товара. В таких случаях материальная ценность, не относящаяся к собственному имуществу компании, подлежит забалансовому учету.

Проводки для оприходования товаров за балансом будут следующие:

Можно ли принять к вычету НДС по товарам, учитываемым за балансом, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Что нужно учитывать на забалансовых счетах и как накажут компанию, если забалансовый учет не организован, узнайте из этого материала.

Типы бухгалтерских записей

Бух. записи подразделяются на 2 типа: простые и сложные. Сложные проводки – это записи, в которых корреспондируется больше двух счетов. Они делятся на два типа:

- Бух. проводки, в которых происходит дебетование только одного счета, а кредитование сразу нескольких. Сумма кредитовых счетов должна равняться сумме дебетовых счетов.

- Бух. проводки, в которых происходит кредитование только одного счета, а дебетование сразу нескольких. Сумма дебетовых счетов должна равняться сумме кредитовых счетов.

Простые бухгалтерские проводки – это записи, в которых корреспондируют только 2 бух. счета. Какой тип проводки необходимо использовать будет зависеть от конкретной проведенной операции.

По характеру отображаемых сведений бухгалтерские проводки подразделяются на:

- реальные;

- условные;

- уточняющие.

Предназначением реальных проводок является учет операций, явлений и фактов, которые действительно были совершены. К примеру, оплата поставщику.

Проводки условного характера возникают как итог учетной методологии. На самом деле операция совершена не была, но проводку сформировать требуется. Их используют для уточнения и переноса показателей. В качестве примера можно привести включение затрат управленческого характера в производственные издержки.

К бух. проводкам уточняющего типа относятся записи исправительного характера и записи по списанию калькуляционной разницы по счетам производственного процесса. Они делятся на два вида:

- дополнительные – их записывают синими или черными чернилами, их сумма повышает обороты по бух. счетам;

- сторнировочные – их записывают чернилами красного цвета, при исчислении итогов красная сумма вычитается.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Примеры бухгалтерских записей

Итак, определим примеры проводок в бухгалтерском учете для бюджетной организации. Типовые записи рассмотрим в разрезе основных направлений бухгалтерского учета.

Начисляем заработную плату НДФЛ и взносы

|

Операция |

Дебет |

Кредит |

|---|---|---|

|

Начислена заработная плата |

0 401 20 211 0 109 ХХ 211 |

0 302 11 730 |

|

Начислен больничный лист за счет ФСС |

0 303 02 830 |

0 302 13 730 |

|

Начислен НДФЛ |

0 302 11 830 |

0 303 01 730 |

|

Исполнительный лист, профсоюзные взносы удержаны из заработка |

0 302 11 830 |

0 304 03 730 |

|

Зарплата перечислена на карты работников |

0 302 11 830 |

0 201 11 610 |

|

Выплачено пособие за счет средств ФСС |

0 302 13 730 |

0 201 11 610 |

|

Начислены страховые взносы |

0 401 20 213 0 109 ХХ 213 |

0 303 02 730 – ВНиМ 0 303 06 730 – НС и ПЗ 0 303 07 730 — ФФОМС 0 303 10 730 — ОПС |

|

Налоги и взносы оплачены |

0 303 ХХ 830 |

0 201 11 610 |

Расчеты с поставщиками и подрядчиками

|

Перечислен аванс в счет предстоящего оказания услуг, работ, поставок товара |

0 206 21 560 — связь 0 206 22 560 — транспорт 0 206 23 560 — коммуналка 0 206 24 560 — аренда 0 206 25 560 — работы по обслуживанию 0 206 26 560 — прочие работы, услуги |

0 201 11 610 |

|---|---|---|

|

Услуги приняты к бухучету |

0 401 20 ХХХ |

0 302 ХХ 730 |

|

Отражен зачет аванса |

0 302 ХХ 830 |

0 206 ХХ 660 |

|

Перечислен остаток задолженности |

0 302 ХХ 830 |

0 201 11 610 |

Учет основных средств

|

Отражен аванс, перечисленный поставщику основного средства |

0 206 31 560 |

0 201 11 610 |

|---|---|---|

|

Отражена поставка ОС |

0 106 ХХ 310 |

0 302 31 730 |

|

Зачтен аванс |

0 302 31 830 |

0 206 31 660 |

|

Перечислен окончательный расчет |

0 302 31 830 |

0 201 11 610 |

|

Приняты к учету услуги по доставке, установке, настройке, монтажу объекта (затраты включаются в первоначальную стоимость ОС) |

0 106 ХХ 310 |

0 302 2Х 730 |

|

Объект принят к учету по сформированной первоначальной стоимости |

0 101 ХХ 310 |

0 106 ХХ 310 |

Учет материальных запасов

|

Перечислен аванс за поставку МПЗ |

0 206 34 560 |

0 201 11 610 |

|---|---|---|

|

МПЗ поставлены по договору |

0 105 ХХ 340 |

0 302 34 730 |

|

Зачтен аванс |

0 302 34 830 |

0 206 34 660 |

Далее предлагаем ознакомиться с ключевыми особенностями составления бухгалтерских записей для учреждений бюджетной сферы и НКО. В статьях найдете актуальные примеры бухгалтерской корреспонденции, а также нормы действующего законодательства и основные правила организации и ведения учета по направлениям (основные средства, зарплата, расчеты и прочее).

Бухгалтерский учет в производстве: с чего начать

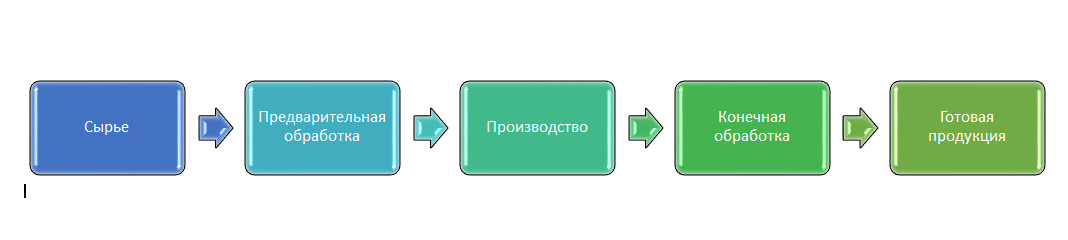

Для того чтобы лучше понимать цели и задачи бухгалтерского учета в производстве, представим себе некое гипотетическое производство, которое выпускает ПРОДУКТ. Наш процесс производства ПРОДУКТА имеет несколько стадий:

- Предварительная обработка.

- Собственно производство.

- Окончательная обработка.

То есть в нашем производственном цикле есть как минимум три участка. На каждом участке ПРОДУКТ проходит свой технологический цикл.

Процесс производства в общем виде можно представить в виде схемы:

Как видим на схеме, в производство поступает сырье. В нашем случае сырье проходит три (на практике может быть больше или меньше) стадии переработки, и на выходе получается готовая продукция.

В связи с этим перед бухгалтерией производственного предприятия встает несколько важных задач:

- Определить порядок приемки и учета сырья.

- Установить порядок и правила учета материалов по каждому этапу производства, определить периодичность и форму материальных отчетов, принять форму первичных документов, на основании которых производится отпуск материальных ресурсов в цеха и передача с одного технологического участка на другой.

Смотрите, как ведутся карточка складского учета и книга складского учета материалов и какими проводками отражается движение материалов в учете.

Важно! С 01.01.2021 учет материалов ведется в соответствии с новым ФСБУ 5/2019 «Запасы», ПБУ 5/01 утратило силу. Перестроиться на новые учетные правила вам поможет Путеводитель от КонсультантПлюс

Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

- Определить характер оплаты труда производственных работников.

- Установить порядок и правила учета готовой продукции.

- Выяснить, какие структуры предприятия задействованы в процессе производства (отделы главного механика, главного технолога, лаборатории, ОТК, другие вспомогательные службы — ремонтники, чистка и наладка оборудования, уборщики производственных помещений, транспортировщики). Для каждой вспомогательной службы необходимо определить перечень материальных затрат и используемого оборудования, характер оплаты труда, ввести порядок учета материально-технических ресурсов.

Задач много — поэтому бухгалтер в процессе постановки учета на производстве должен хорошо ориентироваться во всех тонкостях производственного процесса. И начинать внедрять бухучет нужно с изучения технологии и особенностей тех продуктов, которые получаются на каждом этапе производства. При этом главной задачей бухучета на производственном участке является точное определение фактических затрат на единицу произведенной продукции.