Как ип вести бухгалтерию самостоятельно: пошаговая инструкция 2021 года

Содержание:

- Почему на УСН 6% не считают расходы

- Критерии выбора сервиса

- Сервисы для ведения онлайн-бухгалтерии

- Единый налог на вмененный доход (ЕНВД)

- Как вести и распечатывать готовую КУДиР

- Ведение бухгалтерии для индивидуального предпринимателя

- Стоит ли ИП вести бухучет

- Ответственность за нарушение порядка ведения КУДИР

- Уменьшение УСН на сумму взносов в ПФР

- Кто обязан вести бухгалтерский учет

Почему на УСН 6% не считают расходы

Итак, с доходами на УСН всё ясно, но ведь ни один бизнес не обходится без расходов. Можно ли учитывать произведённые расходы и за счёт этого уменьшать налог к уплате? Нет, нельзя. Если вы выбираете УСН Доходы, то никакие расходы не уменьшают налогооблагаемый доход. Если же доля расходов в выручке в вашем бизнесе высокая, то работать на УСН 6 процентов будет невыгодно.

Но несмотря на невозможность учитывать расходы, у варианта УСН 6 процентов есть серьёзное преимущество. В этом случае можно уменьшать не налоговую базу (сумму, с которой рассчитывают налог), а сам рассчитанный налог за счёт уплаченных страховых взносов. О том, как это сделать, расскажем дальше на конкретном примере.

Критерии выбора сервиса

При выборе компании для ведения бухгалтерского учета ИП рекомендуется обратить внимание на следующие параметры:

- Ведение бухгалтерского и налогового учета при использовании различных систем налогообложения. Такой сервис пригодится, если ИП решит сменить используемую систему налогообложения.

- Периодичность запуска бэкапа (сохранения резервных дубликатов сформированной документации). Также стоит поинтересоваться о месте хранения информации.

- Круглосуточная связь со службой техподдержки.

- Расположение дата-центров. Если ИП участвует в госконтрактах либо имеет дело с большим объемом персональных данных, то центры должны располагаться на территории РФ. Некоторые ИП предпочитают, чтобы они размещались за границей.

- Наличие компенсационных выплат за сбои в обслуживании, утрату данных, отсутствие доступа.

- Степень защиты информации (используемые противовирусные программы, шифровка данных, допуски для работников).

- Подключение дополнительных услуг при необходимости.

Также при выборе бухгалтерской программы для ИП рекомендуется ознакомиться с отзывами в интернете и от коллег по бизнесу.

Сервисы для ведения онлайн-бухгалтерии

В интернете можно найти множество сервисов, предлагающих услуги аутсорсинга. Для выбора одного из них рекомендуется ознакомиться с самыми востребованными.

«Мое дело»

Может применяться при ведении бухгалтерии онлайн для ИП на УСН, ОСНО, ЕНВД и ПСН. Минимальная стоимость бухгалтерского сопровождения составляет 833 руб.* за месяц. Пользователи могут лично вести бухгалтерию в онлайн-режиме либо воспользоваться услугами специалистов на удаленке. Сервис предлагает пользователям услуги удаленного бухгалтера, специалиста по налогообложению, юриста, кадровика, бизнес-консультации.

Помимо основного сервиса ИП предлагается воспользоваться одним из пакетов на выбор:

- розничная торговля;

- оптовая торговля;

- онлайн-магазины.

«Мое дело»

«Мое дело»

«Кнопка»

Предлагает свои услуги ИП, работающим на ОСНО, ЕСХН, УСНО, ЕНВД. Стоимость минимального набора услуг составляет 10 000 руб.* за месяц пользования (без тестового периода). Специалисты аутсорсинговой компании готовы взять на себя бухгалтерское сопровождение бизнеса, помогут в решении юридических вопросов, учете работающего персонала, предоставят бизнес-консультации, помогут в работе с банками.

Сервис «Кнопка»

Сервис «Кнопка»

«Контур.Эльба»

С тестовым периодом 30 дней может применяться ИП на УСНО и ЕНВД. Минимальный набор услуг обойдется в 633 руб.* за месяц. Сервис будет удобен для бизнесменов с небольшим оборотом, желающих самостоятельно вести бухучет, не вдаваясь в специальную терминологию.

Сервис «Контур.Эльбва»

Сервис «Контур.Эльбва»

«Контур.Бухгалтерия»

Подходит для ИП на ЕНВД, ОСНО, УСНО. Период тестового использования составляет 14 дней. Далее придется платить 1 000 руб.* за месяц. Рекомендуется к применению для предпринимателей с численностью персонала до 100 человек. Работа с интерфейсом не вызовет затруднений благодаря простоте устройства и наличию подсказок. Пользователи могут применять онлайн-калькулятор для расчета выплат персоналу (декретные, больничные, отпускные), налогов НДС и УСН.

Программа «Контур.Бухгалтерия»

Программа «Контур.Бухгалтерия»

«БухСофт»

Используется предпринимателями, работающими на ЕНВД, ОСНО, УСНО. Наименьший набор опций будет стоить 1 528 руб.* за месяц. Тестовый период отсутствует. Помимо ведения бухучета после уплаты тарифа за год пользователь сможет воспользоваться сервисом для отправки отчетности в госструктуры (Росстат, налоговую, Соцстрах, ПФР). С партнерами по бизнесу можно наладить электронный документооборот. При возникновении сложностей либо технических вопросов есть основание обратиться в специальную службу «БухСпас».

Сервис «БухСофт»

Сервис «БухСофт»

«Небо»

Рекомендуется к применению для ИП на ЕНВД, УСН, ОСНО. Период бесплатного использования в тестовом режиме составляет 14 дней. Далее плата составит 650 руб.* за месяц. Сервис поможет самостоятельно заниматься бухучетом и вовремя сдавать отчетность. Софт соответствует параметрам 1С.

Сервис «Небо»

Сервис «Небо»

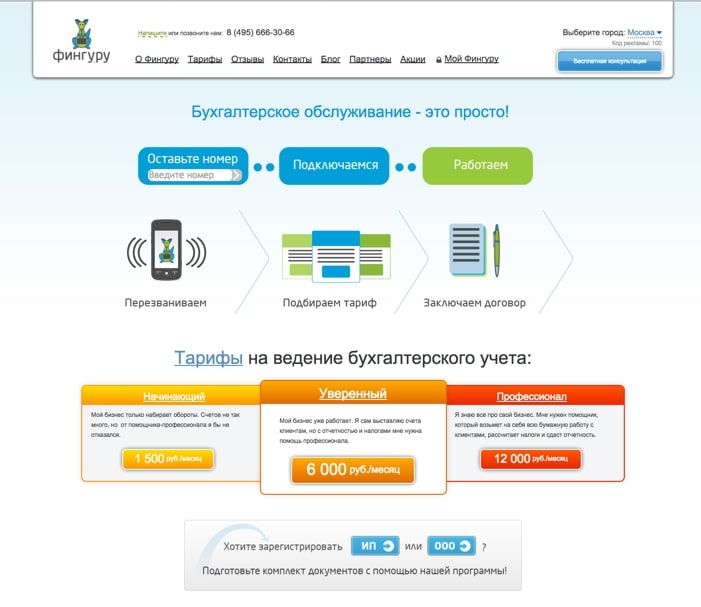

«Фингуру»

Может использоваться предпринимателями на ОСНО, УСН, ПСН, ЕНВД. Без тестирования набор минимального софта будет стоить 6 000 руб.* за месяц. Удаленные специалисты берут на себя обязательства по проведению регистрации начинающего ИП и ликвидации (при необходимости), ведению бухучета, расчету заработной платы, уплате взносов в ПФР. Также пользователю будут предоставлены консультации профессионалов. Им можно задать все интересующие вопросы, к примеру: сдают ли ИП бухгалтерский баланс? Взаимодействие с ИП происходит посредством живого общения с использованием мобильных телефонов, соцсетей и так далее.

Для передачи информации предпринимателю потребуется сфотографировать документацию и переслать ее удаленному бухгалтеру. На ее основе проводятся все необходимые операции.

Сервис «Фингуру»

Сервис «Фингуру»

«1С бухгалтерия Scloud»

Позволяет работать в программе «1С» в онлайн-режиме. Доступ к базе можно получить из любого места. Плата за 1 месяц использования составит 700 руб.* За такую плату пользователь получает профессиональные консультации, возможность загрузки имеющихся баз данных на сайт, бухгалтерское сопровождение с использованием браузера и специальной программы для клиентов.

Программа «1С бухгалтерия Scloud»

Программа «1С бухгалтерия Scloud»

Важно! Среди бесплатных сервисов для ведения онлайн-бухгалтерии популярностью пользуется сервис из Белоруссии «Делай дело» и английская программа «Quickbook». Но рассчитывать на широкий функционал при отсутствии оплаты не стоит

Отчетность в налоговую придется формировать самостоятельно. Сервис может помочь только в создании нулевого отчета. Часто отсутствует возможность наладить взаимодействие финансового и складского учета.

Единый налог на вмененный доход (ЕНВД)

ИП может использовать ЕНВД при соблюдении следующих условий:

- количество наемных сотрудников до 100 человек, включая ИП;

- деятельность осуществляется на территории, где введен режим;

- деятельность компании ведется не в рамках простого товарищества или доверительного управления.

Вмененный доход – это доход, который предпринимателю устанавливает (вменяет) государство. Он может соответствовать реальному доходу, а может сильно от него отличаться – как в большую, так и в меньшую сторону. Решать, выгоден или нет такой режим нужно исходя из особенностей вашего бизнеса.

Особенность ЕНВД в том, что сумма к уплате остается неизменной и не зависит от доходов. Это удобно для тех предпринимателей, которые хотят понять как вести бухгалтерию самостоятельно и сэкономить время на заполнении деклараций.

Сумма к уплате рассчитывается как величина вмененного дохода, умноженная на ставку налога. Ставка ЕНВД составляет 15%, но решением местной власти может быть снижена до 7,5%.

В розничной торговле основанием для расчета базовой доходности, а следовательно, и налога, является площадь. Если в огромном магазине продажи маленькие, то, возможно, будет выгоднее платить налог по упрощенной системе. А если маленькая торговая площадь приносит большой доход, то лучше выбрать ЕНВД с его фиксированной ставкой.

Единый налог на вмененный доход может применяться в розничной торговле, области оказания бытовых услуг, услуг общественного питания, ремонта автомобилей и других сферах. С полным перечнем можно ознакомиться в статье 346.26 Налогового кодекса.

Формула расчета вмененного дохода:

ВД = БД × К1 × К2 × Величина физического показателя,

где

БД – базовая доходность по определенному виду деятельности;

К1 – коэффициент-дефлятор, утверждается приказом Минэкономразвития;

К2 – коэффициент, учитывающий особенности ведения бизнеса деятельности, утверждается решениями муниципалитетов.

Величина физического показателя – количественная характеристика, которая зависит от деятельности организации, в розничной торговле это количество квадратных метров торгового зала, в сфере бытовых услуг – количество сотрудников.

Для примера расчета возьмем магазин площадью 20 квадратных метров. Для розничной торговли базовая доходность равна 1 800 рублей на квадратный метр. Коэффициент-дефлятор в 2019 году – 1,915. К2 возьмем равный 0,7 (для города Брянска в 2019 году).

1800 х 20 х 1,915 х 0,7 = 48 258 (руб.) – вмененный доход за месяц

48 258 х 3 = 144 774 (руб.) – вмененный доход за квартал (сумма за месяц, умноженная на три)

ЕНВД за квартал составит:

144 774 х 0,15 = 21 716 (руб.) – 15% от суммы вмененного дохода

Если бы магазин имел такую же реальную «выручку», но использовал упрощенную систему с объектом «доходы», за квартал нужно было бы заплатить 8 868 рублей:

144 774 х 0,06 = 8 686 (руб.) – 6% от суммы вмененного дохода

Мария Чалая, основатель смузи-маркета «Зелёнка»:

Для ЕНВД действуют такие же вычеты, как и для УСН:

- если ИП работает без наемных сотрудников, он может списать весь налог за счет страховых взносов;

- если сотрудники есть, то за счет страховых взносов, уплаченных за сотрудников или за себя, можно списать 50% от суммы налога.

Если у предпринимателя из предыдущего примера нет наемного персонала, и он заплатил фиксированные страховые взносы за квартал, он может сократить налог за квартал на 9 059 рублей. В этом случае сумма к уплате составит:

21 716 — 9059 = 12 957 (руб.)

Сроки сдачи декларации по ЕНВД: ежеквартально, до 20 числа месяца, следующего за отчетным.

Уплата налога – до 25 числа, следующего за отчетным. Так налог за второй квартал 2019 года нужно будет заплатить до 25 июля, а за третий – до 25 октября.

ЕНВД – удобный налоговый режим. С ним разобраться как вести бухгалтерию самостоятельно очень легко, ведь сумма налога меняется не чаще раза в год и не зависит от прибыли.

Как вести и распечатывать готовую КУДиР

КУДиР можно вести на бумаге и в электронном виде, но главное — вносить данные в хронологическом порядке. Если вы планируете записывать все хозяйственные операции от руки — распечатайте готовый бланк в начале налогового периода. А если хотите вести учёт в электронном виде — обязательно распечатайте заполненную книгу в конце отчётного периода. Иначе она не будет считаться действительной.

Вне зависимости от формата ведения завершённую и проверенную КУДиР нужно сшить, пронумеровать, заверить подписью руководителя и печатью, если таковая имеется. Ещё не забудьте указать общее количество страниц на последнем листе. Чтобы всё сделать правильно, посмотрите фотоинструкцию.

Важно распечатывать книгу со всеми разделами, даже с теми, которые на вашей системе налогообложения заполнять не нужно. Нумеровать также придётся все страницы, даже пустые

Если вы решили устроить отпуск и не совершали никаких финансовых операций в течение года, распечатывать КУДиР всё равно нужно. Просто заполните титульный лист и вместо цифр в графах поставьте нули. Нулевая КУДиР тоже должна нумероваться, прошиваться и заверяться.

Чтобы не потерять ни одного документа и не искать ошибки перед сдачей отчётности, лучше вносить записи в КУДиР регулярно. Так удобнее. Но никто не запрещает вам вносить все операции задним числом в конце отчётного периода.

Бланк книги учёта доходов и расходов

Сдавайте отчётность в 3 клика

Эльба рассчитает налог и подготовит отчётность для бизнеса на УСН и патенте. А ещё поможет cформировать счета, акты и накладные.

Попробуйте 30 дней бесплатно Подарок новым ИП Акция действует для ИП младше 3 месяцев

Ведение бухгалтерии для индивидуального предпринимателя

Бухгалтерия для ИП на ОСНО

У многих предпринимателей просто нет альтернатив при выборе налогового режима, им подходит только общий режим налогообложения (ОСНО). Например, если деятельность ИП в основном связана с выполнением работ или оказанием услуг для крупных компаний, применяющих общий режим налогообложения. Его особенность — наличие налога на добавленную стоимость (НДС), стандартная ставка которого сегодня составляет 20 %.

Если организации на ОСНО будут заказывать, к примеру, запчасти у ИП на УСН, то они не смогут получить НДС к вычету, значит, их расходы возрастут. Это, разумеется, никому не выгодно — зачем платить больше налогов, если можно сотрудничать с теми, кто работает с НДС и уменьшать сумму НДС к уплате в бюджет?

В кругу бухгалтеров даже есть популярный анекдот на эту тему:

Вернемся к тому, как вести бухгалтерию ИП на ОСНО. Здесь нельзя использовать полумеры и примерные цифры, поскольку тогда не получится правильно рассчитать НДС, который отдельно определяется для начисления и вычета.

Пример: ИП Васильев Антон Иванович производит столешницы к мебели. Предположим, что Антон Иванович продает их в большом количестве фирме «Кухня мечты», которая делает кухонные гарнитуры и продает их оптом в разные магазины. Фирма работает на ОСНО и платит НДС в бюджет. Допустим, она продает гарнитуров на 600 000 ₽ в месяц с НДС.

Налог на добавленную стоимость: 600 000 / 1,2 = 100 000 ₽.

Столешниц для этих кухонь было куплено на 120 000 ₽ с НДС (сумма налога 20 000 ₽). Тогда «Кухня мечты» должна будет заплатить в бюджет: 100 000 — 20 000 = 80 000 ₽.

Если бы Антон Иванович работал на УСН без НДС, то не факт, что он нашел бы партнеров в виде крупных компаний, поскольку последним невыгодно сотрудничать с «упрощенцами».

Также бухучет понадобится ИП на ОСНО в следующих случаях:

- для всестороннего контроля и последующего анализа результатов хозяйственной деятельности — можно рассчитать коэффициенты ликвидности, оборачиваемости и другие, а потом сделать вывод о состоянии дел и выявить гипотетические точки роста;

- чтобы иметь возможность поиска работы на тендерных сервисах — часто бухгалтерская отчетность является обязательным пунктом в списке документов, которые нужно предоставить на конкурсную площадку;

- для привлечения инвесторов или получения банковского кредита — отчетность поможет доказать, что у ИП есть перспективы.

Таким образом, без прозрачного бухучета на ОСНО предпринимателям, скорее всего, не обойтись. И это не будет прихотью или излишеством — наличие финансовой отчетности поможет получить кредит при необходимости, привлечь инвесторов, выиграть в тендере.

Бухгалтерская (финансовая) отчетность для ИП на УСН

Ведение бухгалтерии для ИП на УСН, как и было сказано выше, не является обязательным — законно не вести учет вообще или организовать упрощенный. Налоговым же учетом пренебрегать нельзя, в противном случае последуют штрафные санкции. Налоговая декларация на упрощенке сдается один раз в год, однако чтобы ее сформировать, нужно знать, как обстоят дела в бизнесе. Для этого и нужен финансовый учет.

Это интересно: Как собрать деньги на проект в интернете

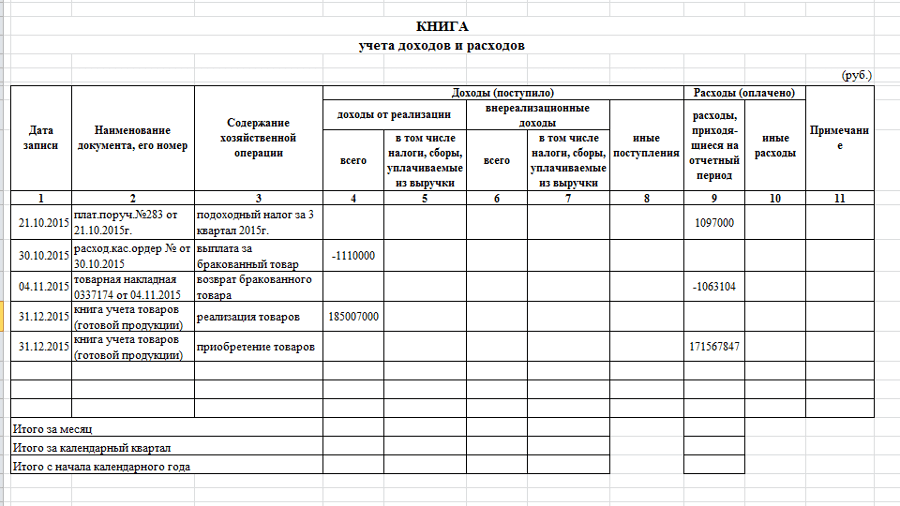

Для определения налоговой базы обычно ведут «Книгу учета доходов и расходов». Сдавать ее, конечно, никуда не требуется, но можно предъявить в случае налоговой проверки. ИП на УСН «Доходы минус расходы» записывают в книгу все хозяйственные операции, связанные с доходами и расходами. При налоговом режиме «Доходы» в книге указывают все доходы, а также страховые взносы (на них можно уменьшить сумму налога к уплате).

Фрагмент формы «Книги учета доходов и расходов»

Фрагмент формы «Книги учета доходов и расходов»

Стоит ли ИП вести бухучет

ИП вправе самостоятельно решать, вести ему бухгалтерский учет или нет. С одной стороны, это достаточно затруднительно для человека, не обладающего специальными знаниями. С другой – бухучет позволяет ИП быстро получать достоверную информацию о финансово-хозяйственной деятельности его компании, контролировать состояние финансовых потоков, материальных ресурсов и т. д. Кроме того, при применении автоматизированной системы ведения бухучета в специализированных программах весь процесс становится не очень трудоемким.

Вести бухгалтерский учет целесообразно и тем ИП на УСН, деятельность которых связана с торговлей. Это позволит им контролировать свои активы. Ведение бухучета должно осуществляться по нормам Федерального закона № 402-ФЗ от 06.12.2011. При небольшом объеме активов предприниматель может отказаться от ведения бухучета. Если деятельность ИП связана с оказанием услуг, то ему также не обязательно вести бухгалтерский учет.

Топ-3 статей, которые будут полезны каждому руководителю:

- Как оплатить страховые взносы

- Как минимизировать налоги и не заинтересовать налоговую

- Как уволить главного бухгалтера: нюансы процедуры

ИП также вправе самостоятельно определять, в каком порядке ему вести бухучет: в общем или упрощенном.

Согласно четвертой части шестой статьи ФЗ № 402 от 06.12.2011 ИП могут использовать упрощенные методы ведения бухгалтерского учета и составления отчетности.

Например, приобретение материалов в упрощенном учете может сопровождаться следующей записью:

Дт10 «Материалы» — кт 51 «Расчетные счета». Таким образом, из записи исключается счет 60 «Расчеты с поставщиками и подрядчиками».

Упрощенная система ведения бухучета позволяет ИП сократить число применяемых синтетических счетов. Так, вместо счетов 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» можно использовать один счет –20 «Основное производство», а вместо счетов 41«Товары» и 43 «Готовая продукция» можно применять только счет 41.

Зачем нужен бухгалтер?

Следует отметить, что индивидуальные предприниматели имеют право отказаться от использования метода двойной записи.

Для получения более подробной информацию об упрощенных способах ведения бухгалтерского учета советуем обратиться к следующим документам:

- Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства, содержащиеся в Приказе Министерства финансов№ 64н от 21.12.1998.

- Информация Министерства финансов «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности» № ПЗ-3/2015.

Ответственность за нарушение порядка ведения КУДИР

Грубые нарушения требований по учету доходов, расходов, а также объекта налогообложения, регламентируются статьей 120 Налогового кодекса РФ. Установлены следующие виды штрафов: 10 000 рублей — штраф за грубое нарушение, осуществленное в течение одного налогового периода; 30 000 рублей — штраф за то же деяние, произведенное в течение более одного налогового периода; 20% от суммы неуплаченного налога, но не менее 40 000 рублей — штраф за нарушение, которое повлекло занижение налоговой базы.

Автор статьи: Екатерина Могучая

Работайте в облачном сервисе для малого бизнеса Контур.Бухгалтерия: здесь есть простой учет, зарплата, налоги и отчетность через интернет. Работайте бесплатно первые 14 дней и узнайте обо всех возможностях сервиса.

Уменьшение УСН на сумму взносов в ПФР

Организации и индивидуальные предприниматели имеют право уменьшить величину налога на сумму перечисленных страховых взносов в пенсионный фонд. При этом основным критерием для ИП будет наличие или отсутствие наемных работников, так как порядок уменьшения будет разный. Для ООО разницы нет, так как в компании всегда присутствуют наемные работники, пусть даже единственный директор.

УСН 6 процентов уменьшение налога 2017 ИП без работников

Если индивидуальный предприниматель работает сам, и у него нет наемных работников, даже оформленных по договорам гражданско-правового характера, то налог можно уменьшить на всю сумму фиксированных платежей ИП за себя в ПФР. Однако, если принять хотя бы одного работника ситуация меняется в корне.

Пример №1. Сергеев А.В. работает сам, без сотрудников, за первый квартал заработал в сумме 127 тыс. рублей. В этот же период он оплатил за себя в фонды 3500 рублей. Применяем следующим образом:

- Рассчитывает предварительную сумму налога – 127 000 * 6% = 7620 руб.

- Применяем вычеты, из полученной суммы вычитаем оплаты в ПФР и ФОМС: 7620 – 3500 = 4120 рублей. Данную сумму необходимо будет оплатить в бюджет.

Пример №2. Предположим, Тот же Сергеев в первом квартале заработал не 127 тыс руб., а всего 25 000 и также оплатил в фонды 3500 руб.

- Налог будет составлять 25 000 * 6% = 1 500 рублей.

- Применяем вычеты, так как их сумма превышает полученную расчетную цифру, т.е. 3500 больше, чем 1500, таким образом у нас не возникнет налога к оплате. 1500 – 3500 = 0 рублей. При этом оставшуюся разницу в 2000 руб. мы сможем применять в качестве вычета в последующих кварталах.

Важно! Если предприниматель работал сам, а потом, пусть даже временно принял в штат работника, то все платежи за год необходимо пересчитать и уплачиваться исходя из сумм выплаченных в ПФР за работников! Т.е., как описано ниже, уменьшить налог можно будет не более, чем на 50% на оплаты в ПФР за работников.

УСН 6 процентов уменьшение налога 2017 ИП с работниками, ООО

Если предприниматель трудоустраивает у себя наемных работников или же в случае ООО, у которых всегда есть работники, то налог УСН «доходы» можно уменьшить максимум на 50% от суммы перечисленных страховых взносов в ПФР за работников

Причем, в случае ИП, перечисленные суммы им за себя никак не уменьшают налог – это очень важно!. Пример №1

ИП Сергеев заработал в первом квартале 127 тыс. руб. У него есть 2 наемных работника, за которых он заплатил в фонды 10 000 руб., а за себя оплатил 3500 руб. Как считать в этом случае?

Пример №1. ИП Сергеев заработал в первом квартале 127 тыс. руб. У него есть 2 наемных работника, за которых он заплатил в фонды 10 000 руб., а за себя оплатил 3500 руб. Как считать в этом случае?

- Рассчитываем сумму налога, также доход умножаем на ставку, получим: 127 000 * 6% = 7620 руб.

- Так как в этом случае можно вычесть не более 50% от суммы налога за счет оплаты отчислений в ПФР, то необходимо взять половину расчетной цифры и сравнить ее с отчислениями за сотрудников. 7620 /2 =3810 руб. Так как полученная сумма 3810 меньше, чем отчисления 10 тыс. руб, в таком случае мы имеем право уменьшить налог лишь на половину. К уплате будет 7620 – 3810 = 3810 руб.

- Оставшуюся часть не использованных вычетов 10 000 – 3810 = 6 190 можно будет применить в последующих кварталах.

Важно! Налог по УСН ИП без работников уменьшает на 100% от суммы перечислений в ПФР за себя, а ИП с работниками и ООО – не более, чем на 50% от перечисленных сумм в ПФР за своих работников. Также предприниматели имеют право уменьшить налоги на величину взноса в ПФР – 1% с прибыли более 300 тыс

руб. ИФНС все же стала относить эти суммы к фиксированным платежам.

Кто обязан вести бухгалтерский учет

Есть ряд субъектов предпринимательской деятельности, для которых определены более простые схемы ведения учета. Это:

- малые предприятия. Малыми по нормам Закона № 209-ФЗ считаются компании размером до 100 человек с оборотом до 400 миллионов рублей за прошлый год. Также доля участия в них государственных органов или других коммерческих компаний, не относящихся к малым, не превышает 25%;

- микропредприятия. Это организации до 14 человек с оборотом до 60 миллионов рублей. Доля участия других юридических лиц, в том числе госкомпаний, также не превышает 25% (аналогично правилам для малых предприятий);

- некоммерческие организации;

- участники проекта «Сколково».

На этом заканчиваются и те категории компаний, которые могут вести бухучет по упрощенной схеме. Остановимся немного на том, а что же такое — эта упрощенная схема? Где написано, как именно упрощать учет «малышам»? Здесь мы обратимся к Информации Минфина РФ № ПЗ-3/2012. Именно в этом документе подробно расписано, какие есть способы сокращения схем учета. Например, именно в нем говорится, что при упрощенке организациям дана возможность:

- сдавать бухгалтерскую отчетность по упрощенным формам;

- вести бухучет, не применяя двойную запись;

- сокращать на свое усмотрение План счетов и не использовать ряд счетов;

- использовать кассовый метод учета доходов и расходов;

- не проводить регулярную переоценку основных средств и нематериальных активов;

- упростить систему регистров бухучета или вообще не использовать их (в отдельных случаях);

- любые ошибки в учете исправлять как несущественные.

Информация Минфина не является нормативным документом — то есть не устанавливает никаких норм, но она доносит до налогоплательщиков позицию главного финансового ведомства страны — и это, конечно, очень важно. Отметим еще один важный аспект

Федеральный закон № 402 не только дает право кому-то вести простой бухучет и не только освобождает ИП и филиалы иностранных компаний от его ведения совсем, но также и запрещает ряду субъектов вести учет по упрощенной схеме. Такие организации перечислены в пункте 5 статьи 6 закона 402-ФЗ, и список этот — закрыт. Согласно этой норме, бухгалтерский учет обязаны вести: ЖСК, МФО, адвокатские и нотариальные палаты, государственные организации, политические партии и некоторые другие категории. Кстати, не могут применять упрощенные схемы бухучета любые компании, которые подлежат обязательному аудиту (например, АО, СРО, участники рынка ценных бумаг — полный их список установлен Федеральным законом от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности»)

Отметим еще один важный аспект. Федеральный закон № 402 не только дает право кому-то вести простой бухучет и не только освобождает ИП и филиалы иностранных компаний от его ведения совсем, но также и запрещает ряду субъектов вести учет по упрощенной схеме. Такие организации перечислены в пункте 5 статьи 6 закона 402-ФЗ, и список этот — закрыт. Согласно этой норме, бухгалтерский учет обязаны вести: ЖСК, МФО, адвокатские и нотариальные палаты, государственные организации, политические партии и некоторые другие категории. Кстати, не могут применять упрощенные схемы бухучета любые компании, которые подлежат обязательному аудиту (например, АО, СРО, участники рынка ценных бумаг — полный их список установлен Федеральным законом от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности»).

Правовые документы

30.12.2008 N 307-ФЗ

В 2014 году закончила МАУП по специальности экономика.С 2013 по 2014 год работала секретарем в компании “Недвижимость и инвестиции”.С 2015 года – автор PPT.

Все статьи автора