Как вести бухгалтерию самостоятельно

Содержание:

- Прием 2. Привлекайте помощников

- Что лучше — самостоятельно вести бухгалтерию или передать ее на аутсорсинг

- Кто обязан вести бухгалтерский учет

- Как я начинала изучать бухгалтерию — практический опыт

- Шаг 6. Подготовьте проект трудового договора

- Совет 8. Нанял сотрудника – отдай учет бухгалтеру

- Составление учётной политики

- Ведение бухгалтерии ООО согласно общему режиму налогообложения

- Особенности организации и ведения удаленной бухгалтерии

- Сервисы для ведения онлайн-бухгалтерии

- Принципы ведения бухучета

Прием 2. Привлекайте помощников

Качественная бухгалтерская программа

Настройте бухгалтерскую программу под свои запросы. Иначе львиную долю информации вы будете обрабатывать вручную и сидеть до ночи, путаясь в алгоритмах разнесения данных. Изучите все функции программы, узнайте у сопровождающего вас специалиста, есть ли горячие клавиши. Вникайте в нюансы программ, чтобы облегчить и ускорить работу.

Вникайте в бухгалтерский учет, а не полагайтесь на подсказки экспертов и коллег. Вы же квалифицированный специалист, а не бухгалтер-оператор, чей труд считается низкоквалифицированным и скоро, по мнению Минфина РФ, исчезнет.

Если вы хотите быть профессионалом, не только загружайте в программу документы, но и исправляйте при необходимости, вносите ручные корректировки, меняйте настройки. Стремитесь понимать, что делает программа и как это влияет на баланс и отчеты, научитесь видеть взаимосвязь бухгалтерского, налогового учета, права и экономики. Для этого придется постоянно совершенствоваться и повышать квалификацию, как того требуют профессиональный стандарт «Бухгалтер» и реалии нашей профессии.

Часто бухгалтер ведет несколько компаний ради опыта. Старайтесь извлечь максимальную пользу от работы с организациями разных отраслей и систем налогообложения. Иначе придется обращаться за консультациями к аудиторам.

Справочно-правовые системы

В справочно-правовых системах удобно не только пользоваться актуальной версией нужного документа, но и узнавать позицию экспертов по бухгалтерским, налоговым, правовым вопросам.

Профессиональный кругозор

Бесплатные вебинары в Контур.Школе

Изменения в учете. Практические ситуации. Судебная практика.

Расписание вебинаров

Ошибка некоторых бухгалтеров — обсуждать профессиональные вопросы с подругами-бухгалтерами. В этом случае не расширяется круг общения и профессионального роста, а перекладывается ответственность за свои ошибки в бухучете на подруг.

Лучший выход — посещать форумы и круглые столы, слушать семинары и вебинары, вступить в профессиональные сообщества.

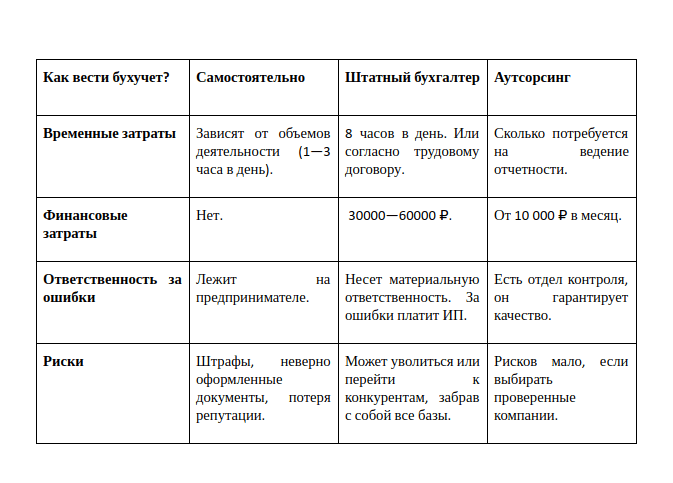

Что лучше — самостоятельно вести бухгалтерию или передать ее на аутсорсинг

Часто говорят: «Хочешь сделать что-то хорошо, сделай это сам». Актуальны ли данные слова по отношению к ведению бухгалтерии? Конечно. Однако не все знают, что у цитаты есть и продолжение: «Хочешь сделать отлично — найми профессионала».

Начинающий предприниматель для организации финансового учета может пойти несколькими путями:

- вести бухгалтерию самостоятельно;

- нанять штатного бухгалтера;

- заключить договор ГПХ на бухгалтерские услуги или передать задачу на аутсорсинг.

Выбор зависит от многих вещей — например, масштабов и характера деятельности, имеющихся знаний и навыков бизнесмена, наличия или отсутствия у него свободного времени и желания. Чтобы проиллюстрировать возможные подводные камни и риски у разных вариантов, сгруппируем информацию в таблицу:

Конечно, самостоятельное ведение бухгалтерии займет довольно много времени, особенно если предприниматель ранее не занимался подобным. Однако так получится существенно сэкономить. Хорошие аутсорсинговые фирмы ценят себя высоко, но и работают качественно — большинство из них даже гарантирует возмещение штрафа, если он вдруг по какой-либо причине появится.

Не факт, что своими силами получится обойтись без штрафных санкций. Но у самостоятельного ведения бухгалтерии есть отличное преимущество, которое перекрывает маленькие недостатки, — бизнесмен будет знать все в деталях о своем финансовом положении. Согласитесь, это хорошая мотивация.

Сервисы в помощь

Тем, кто планирует вести бухгалтерию самостоятельно, стоит обратить внимание на следующие сервисы:

- Мое дело. Отличная возможность ведения онлайн бухгалтерии для ИП. Интуитивно понятный интерфейс, есть функционал для расчета зарплаты, кадрового учета. Минимальная стоимость — от 417 ₽ в месяц. Есть трехдневный тестовый период, в который можно оценить интерфейс и инструментарий.

- Контур.Бухгалтерия. Оптимальный и проверенный вариант для ИП, у которых менее ста сотрудников. Сервис отличается большим количеством подсказок — справится с бухгалтерией сможет даже новичок. Цена — от 1 000 ₽ в месяц.

- Мои Финансы. Облачная бухгалтерия, которая позволяет не только вести учет, но и сдавать налоговую отчетность через интернет. Предприниматель за пару минут сможет выписать контрагенту счет и составить проект договора. Минимальный тариф — от 167 ₽ в месяц.

Важно! Необязательно ориентироваться на онлайн учет, никто не запрещает действовать по старинке — приобретите лицензионный софт и поставьте на свой ПК. Самыми распространенными и востребованными считаются продукты от 1С: Бухгалтерии и СБИС

Заключение

Законодательство не требует от ИП ведения бухгалтерии, но необходимость подобных действий очевидна. Только при грамотном финансовом учете предприниматели смогут правильно рассчитывать налоговые платежи, анализировать состояние дел и развиваться дальше.

Кто обязан вести бухгалтерский учет

Есть ряд субъектов предпринимательской деятельности, для которых определены более простые схемы ведения учета. Это:

- малые предприятия. Малыми по нормам Закона № 209-ФЗ считаются компании размером до 100 человек с оборотом до 400 миллионов рублей за прошлый год. Также доля участия в них государственных органов или других коммерческих компаний, не относящихся к малым, не превышает 25%;

- микропредприятия. Это организации до 14 человек с оборотом до 60 миллионов рублей. Доля участия других юридических лиц, в том числе госкомпаний, также не превышает 25% (аналогично правилам для малых предприятий);

- некоммерческие организации;

- участники проекта «Сколково».

На этом заканчиваются и те категории компаний, которые могут вести бухучет по упрощенной схеме. Остановимся немного на том, а что же такое — эта упрощенная схема? Где написано, как именно упрощать учет «малышам»? Здесь мы обратимся к Информации Минфина РФ № ПЗ-3/2012. Именно в этом документе подробно расписано, какие есть способы сокращения схем учета. Например, именно в нем говорится, что при упрощенке организациям дана возможность:

- сдавать бухгалтерскую отчетность по упрощенным формам;

- вести бухучет, не применяя двойную запись;

- сокращать на свое усмотрение План счетов и не использовать ряд счетов;

- использовать кассовый метод учета доходов и расходов;

- не проводить регулярную переоценку основных средств и нематериальных активов;

- упростить систему регистров бухучета или вообще не использовать их (в отдельных случаях);

- любые ошибки в учете исправлять как несущественные.

Информация Минфина не является нормативным документом — то есть не устанавливает никаких норм, но она доносит до налогоплательщиков позицию главного финансового ведомства страны — и это, конечно, очень важно. Отметим еще один важный аспект

Федеральный закон № 402 не только дает право кому-то вести простой бухучет и не только освобождает ИП и филиалы иностранных компаний от его ведения совсем, но также и запрещает ряду субъектов вести учет по упрощенной схеме. Такие организации перечислены в пункте 5 статьи 6 закона 402-ФЗ, и список этот — закрыт. Согласно этой норме, бухгалтерский учет обязаны вести: ЖСК, МФО, адвокатские и нотариальные палаты, государственные организации, политические партии и некоторые другие категории. Кстати, не могут применять упрощенные схемы бухучета любые компании, которые подлежат обязательному аудиту (например, АО, СРО, участники рынка ценных бумаг — полный их список установлен Федеральным законом от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности»)

Отметим еще один важный аспект. Федеральный закон № 402 не только дает право кому-то вести простой бухучет и не только освобождает ИП и филиалы иностранных компаний от его ведения совсем, но также и запрещает ряду субъектов вести учет по упрощенной схеме. Такие организации перечислены в пункте 5 статьи 6 закона 402-ФЗ, и список этот — закрыт. Согласно этой норме, бухгалтерский учет обязаны вести: ЖСК, МФО, адвокатские и нотариальные палаты, государственные организации, политические партии и некоторые другие категории. Кстати, не могут применять упрощенные схемы бухучета любые компании, которые подлежат обязательному аудиту (например, АО, СРО, участники рынка ценных бумаг — полный их список установлен Федеральным законом от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности»).

Правовые документы

30.12.2008 N 307-ФЗ

В 2014 году закончила МАУП по специальности экономика.С 2013 по 2014 год работала секретарем в компании “Недвижимость и инвестиции”.С 2015 года – автор PPT.

Все статьи автора

Как я начинала изучать бухгалтерию — практический опыт

Надеюсь, что кому-нибудь поможет мой небольшой опыт. Попала в бухгалтерию я случайно, взяли менеджером в одну небольшую фирму (выписывать счета,накладные ,готовить отчеты по производству по готовым шаблонам для шефа и т.д.). То есть, первые полгода я была оператором 1С в чистом виде. У нас шла в довесок еще одна фирма, которой практически никто не занимался. Я стала для себя вести бухучет вручную на ней в свободное время. Движений не много, красота.

Надеюсь, что кому-нибудь поможет мой небольшой опыт. Попала в бухгалтерию я случайно, взяли менеджером в одну небольшую фирму (выписывать счета,накладные ,готовить отчеты по производству по готовым шаблонам для шефа и т.д.). То есть, первые полгода я была оператором 1С в чистом виде. У нас шла в довесок еще одна фирма, которой практически никто не занимался. Я стала для себя вести бухучет вручную на ней в свободное время. Движений не много, красота.

Начала с того, что просто разложила документы по порядку. Разделила их так:

- Приходные и расходные кассовые ордера, приготовила по ним кассовую книгу

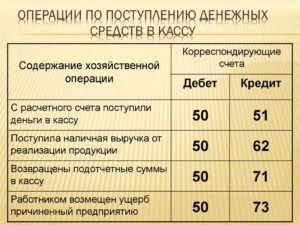

- Выписки банка в хронологическом порядке с платежками по дням, приготовила по ним выписку банка в экселе, разнеся по счетам построчно каждое поступление и списание. Основные операции: платежи поставщикам-3310, оплата покупателей-1210, комиссии банка без НДС-7211, комиссии банка за услуги с НДС-3310,налоги-каждый на свой счет.

- Ведомость зарплаты по месяцам

- Авансовые отчеты по месяцам заполнила, прикрепляла только чеки и квитанции.

- Счета-фактуры полученные разложила по порядку ,сделала реестр по ним, подшила.

- Счета-фактуры выданные также разложила,приготовила реестр,подшила.

https://youtube.com/watch?v=RMHECuURGnM

После того, как все разложено и подшито, можно браться за журналы-ордера:

журнал-ордер № 1 по кассе (форму просто набрала, добавить можно счета, которые используются у вас) заполняется по кассовой книге.

легко приготовить журнал-ордер № 2 (банк) по выписке.

на зарплатной ведомости внизу вручную давала проводки,

7211/3350 — начисление зарплаты, сумма, всего начисленная по ведомости

3350/3120 — удержание ИПН, сумма удерж.подоходного налога

3350/3220 — удержание ОПВ, сумма пенсионных взносов

3350/1010 — выплата зарплаты с кассы, зарплата, выплаченная работникам

Проводки по авансовым отчетам расписываю на самом отчете:

1251/1010 — выдано денег подотчет

3310/1251 — оплата поставщикам

7211/1251 — допустим суточные, выданные работнику(на основании командировочного удостоверения)

Тут могут быть варианты других счетов.

Для учета взаиморасчетов с поставщиками и подрядчиками использую один журнал-ордер № 5

После всего этого заполняю главную книгу, потом по ней готовлю оборотно-сальдовую ведомость и все, готово!

Шаг 6. Подготовьте проект трудового договора

Трудовой договор — один из главных документов в регулировании трудовых отношений с работниками. Рекомендую тщательно продумать и разработать шаблоны трудовых договоров для оформления на работу разных категорий работников.

По итогам инспекционных проверок ГИТ трудовой договор становится и самым дорогим документом в кадровом делопроизводстве с точки зрения штрафных санкций. Ответственность предусмотрена по ч. 4 ст. 5.27 КоАП РФ для юридических лиц, например от 50 000 до 100 000 руб., причем иногда проверяющие умножают штраф на количество трудовых договоров.

Типовая форма трудового договора разработана и утверждена только для руководителей государственных (муниципальных) учреждений и работодателей, субъектов малого предпринимательства, отнесенных к микропредпринимателям. В остальных случаях работодатели самостоятельно разрабатывают форму трудового договора.

Рекомендация 1. При разработке проекта трудового договора учитывайте требования ст. 57 ТК РФ. Проверьте, включены ли в него обязательные сведения:

- фамилия, имя, отчество работника и наименование работодателя (фамилия, имя, отчество работодателя-физического лица), заключивших трудовой договор;

- сведения о документах, удостоверяющих личность работника и работодателя — физического лица;

- идентификационный номер налогоплательщика (для работодателей, за исключением работодателей — физических лиц, не являющихся индивидуальными предпринимателями);

- сведения о представителе работодателя, подписавшем трудовой договор, и основание, в силу которого он наделен соответствующими полномочиями;

- место и дата заключения трудового договора.

Как правило, эти сведения вносятся в преамбулу к трудовому договору или часть сведений остается в преамбуле, а часть переносится на последнюю страницу трудового договора.

Пример: «Общество с ограниченной ответственностью «Интерес» (ИНН 1234567890), именуемое в дальнейшем «Работодатель», в лице заместителя генерального директора Михайлова П.С., действующего на основании трудового договора от 17.02.2009 № 18-тд-2009 и приказа от 05.08.2011 № 12, с одной стороны, и гражданин Российской Федерации Веселов Николай Сергеевич (паспорт серия 0477, № 123456, выдан УФМС по ЮАО г. Москвы 20.08.1997 г.), именуемый в дальнейшем «Работник», с другой стороны, в соответствии с действующим на территории Российской Федерации трудовым законодательством заключили настоящий трудовой договор о нижеследующем…»

Рекомендация 2. Помните про обязательные условия трудового договора — они перечислены в ч. 2 ст. 57 ТК РФ. Но не все из них всегда обязательные! Некоторые обязательны при наличии определенных условий:

- срок трудового договора и обстоятельства (причины), послужившие основанием для заключения срочного трудового договора в соответствии с Трудовым кодексом или иным федеральным законом (указывайте только при заключении срочного трудового договора);

- гарантии и компенсации за работу с вредными и (или) опасными условиями труда, с указанием характеристик условий труда на рабочем месте (указывайте, только если принимаете работника на работу с вредными или опасными условиями труда);

- режим рабочего времени и времени отдыха (вносите в трудовой договор, только если режим отличается от общих правил, действующих у работодателя);

- условия, определяющие характер работы (разъездной, подвижной, в пути).

Рекомендация 3. Учитывайте статьи Трудового кодекса, устанавливающие особенности регулирования трудовых отношений с отдельными категориями работников, или нормы федеральных законов, регулирующих ваш вид деятельности. При разработке проекта трудового договора не пользуйтесь источниками сомнительного происхождения из интернет-ресурсов.

Посмотрите разные источники и, пропустив их через «призму» ст. 57 ТК РФ, разработайте свою форму.

Если деятельность работников связана с обслуживанием материальных ценностей, рекомендую сразу разработать и подготовить шаблон договора о полной материальной ответственности. Тогда вы сможете подписать его одновременно с трудовым.

По материальной ответственности есть отдельный подробный урок в курсе профессиональной подготовки по кадровому делопроизводству в Контур.Школе. В программе урока:

- Материальная ответственность работника: основания, сроки и порядок привлечения.

- Случаи полной материальной ответственности работника.

- Договор о полной индивидуальной или коллективной материальной ответственности.

- Материальная ответственность работодателя за задержку заработной платы, отпускных, иных сумм, причитающихся работнику.

В конце статьи есть

Совет 8. Нанял сотрудника – отдай учет бухгалтеру

Отчетность по сотрудникам сложна, громоздка, имеет много нюансов и с 1 января 2017 года опять поменяется. Так, например, администрирование страховых взносов, начисляемых с зарплаты сотрудников, будет осуществляться ФНС России, а не внебюджетными фондами. Вступит в силу новая глава НК РФ «Страховые взносы» (глава 34), в которой правила начисления взносов (что облагается, а что не облагается) изложены по-новому. Также будет утверждена новая форма расчета (отчета).

Скорее всего, если вы не бухгалтер, вам будет сложно отследить все изменения и изучить правила, и вы можете попасть на штрафы.

Составление учётной политики

Учётной политикой называется руководство, где отображены особенности и положения о ведении налогового и бухгалтерского учёта. Составлением данной инструкции зачастую занимается бухгалтер. После этого, документ должно одобрить руководство организации, подписав соответствующий приказ. Грамотно разработанная учётная политика позволит быстро и правильно передать дела новому специалисту в случае ухода или увольнения бухгалтера.

Касательно перечня положений, которые необходимо отобразить в инструкции, это зависит от выбранного ранее налогового режима и от того, какая выбрана форма ведения бухгалтерского учёта. Говоря об обязательных положениях, они должны быть следующими:

- Лицо, которое несет ответственность за ведение бухгалтерского учёта;

- Рабочий план счетов;

- Порядок, по которому необходимо вносить исправления в уже заполненные документы;

- Способ ведения бухгалтерского учёта, а именно электронный, упрощенный, бумажный или простой;

- Порядок учёта расходной и доходной части;

- Список нормативных документов;

- Формы регистров и первичных документов;

- Информация о порядке оценки основных средств организации, а также пересчёте и инвентаризации.

Первичная документация может быть составлена на индивидуальной основе в зависимости от цели деятельности организации. В процессе формирования учётной политики специалист может воспользоваться платным или бесплатным конструктором, который можно найти в интернете. Такие сервисы позволяют составить инструкцию, опираясь на выбранный налоговый режим.

При этом, специалист должен проследить за тем, чтобы выбранный конструктор учитывал текущие законодательные требования к ведению бухгалтерского учёта. Учётную политику можно считать единой для каждой из подразделений бизнеса. В случае необходимости, инструкция может быть дополненной какими-либо пунктами.

Но, стоит учесть, что подобного рода изменения можно вносить не более, чем один раз в год. Также для этого должны быть веские причины. Например, внесение изменений в действующее законодательство, выбор других способов ведения бухгалтерского учёта или изменение условий хозяйствования (речь идет об изменении рода деятельности организации).

Заключение

Учётная политика, о которой говорилось выше, является главным документом, определяющим стратегию ведения бухучёта. Поэтому, рекомендуется подключать для её составления только опытных специалистов. Правильность ведения бухгалтерского учёта может напрямую отразиться на финансовом состоянии организации.

Ведение бухгалтерии ООО согласно общему режиму налогообложения

При использовании общей системы налогообложения (ОСНО) составлять и сдавать отчеты в налоговую службу сложнее всего. В ООО нужно вести подробный бухгалтерский учет и сдавать полную налоговую отчетность по каждому налогу.

ОСНО предусматривает уплату:

- налога на добавленную стоимость (НДС);

- налога на прибыль;

- отчислений в социальные фонды с каждой зарплаты;

- налог на доходы физических лиц (НДФЛ);

- налог на имущество (если таковое есть на балансе);

- транспортный налог (если за организацией числится транспорт);

- земельный налог (при наличии земли);

- косвенные налоги (для импорта-экспорта).

Отчетность по ОСНО

Каждый квартал сдается:

- бухгалтерский отчет (баланс и отчеты о прибыли и убытках);

- налоговую декларацию по НДС;

- декларацию по налогу на прибыль предприятия;

- расчеты авансового платежа по имущественному налогу;

- расчеты авансовых платежей по налогу на землю и на транспорт.

Ежегодно нужно предоставить:

- декларацию по имущественному налогу;

- декларации по налогам на землю и транспорт;

- информацию о среднесписочной численности;

- справки 2-НДФЛ.

Особенности организации и ведения удаленной бухгалтерии

Применение схемы ведения бухгалтерского учета дистанционно привлекаемыми частными специалистами или аутсорсинговыми компаниями позволяет решить проблемы стационарного размещения штата финансовых работников. Компании из категории среднего и малого бизнеса используют такой способ для экономии средств на зарплате и страховых взносах, на аренде помещения и закупке компьютерного оборудования.

Первичные документы на удаленном режиме

ВАЖНО! Сотрудничество с удаленным бухгалтерским специалистом должно быть подкреплено письменным договором. Договорной документацией закрепляется график дистанционной работы, принципы оценки качества труда, стоимость услуг и порядок их оплаты

Для получения гарантий нераспространения конфиденциальной информации сторонним специалистом в соглашении с ним прописывается ответственность за разглашение коммерческой тайны, за допуск к документам третьих лиц, возможные штрафные санкции

Договорной документацией закрепляется график дистанционной работы, принципы оценки качества труда, стоимость услуг и порядок их оплаты. Для получения гарантий нераспространения конфиденциальной информации сторонним специалистом в соглашении с ним прописывается ответственность за разглашение коммерческой тайны, за допуск к документам третьих лиц, возможные штрафные санкции.

СОВЕТ! При организации работы удаленных бухгалтеров необходимо на начальном этапе разработать эффективную систему документооборота между офисом и дистанционными работниками.

Документы, необходимые для работы, бухгалтер может получить несколькими способами:

- брать лично, приходя с определенной периодичностью в офис компании;

- посредством курьерской доставки;

- через внутреннюю электронную сеть;

- в отсканированном виде на электронную почту.

Аутсорсинг бухгалтерских услуг. Как выбрать компанию?

Первый вариант практикуется малыми фирмами и ИП, деятельности которых присущи малые обороты и небольшой объем документации. К услугам курьера обращаются при необходимости организовать доставку важных документов в сжатые сроки. Первичная документация может отправляться бухгалтеру в форме фотокопий или скан-копий через электронную почту. Предприятия из категории среднего бизнеса при создании дистанционных рабочих мест практикуют введение в действие собственной сети, закрытой от внешних пользователей, доступ к которой будет обеспечиваться с любого ПК через интернет по специальным логинам и паролям. Все программы и данные о пользователях в этом случае хранятся на сервере компании.

Для официального трудоустройства дистанционного бухгалтерского специалиста необходимо получить от него:

- паспорт;

- трудовую книжку (если предполагается, что это будет основное место работы, для совместителей норма неактуальна);

- СНИЛС;

- документы, подтверждающие уровень квалификационной подготовки.

ОБРАТИТЕ ВНИМАНИЕ! При составлении трудового соглашения с удаленным работником необходимо прописать, что его место работы и место проживания совпадают. Для надомных сотрудников должны быть предусмотрены социальные гарантии, которые предоставляются всем остальным группам наемного персонала (отпуска, больничные, пособия)

Для надомных сотрудников должны быть предусмотрены социальные гарантии, которые предоставляются всем остальным группам наемного персонала (отпуска, больничные, пособия).

Обособиться от ежемесячной выплаты заработной платы бухгалтеру, начислений на его доход страховых взносов, предоставления ему социальных гарантий руководитель компании может, если удаленной бухгалтерией будет заниматься не наемный дистанционный специалист, а аутсорсинговая компания. Этот способ организации бухучета выгоден тем, что нет необходимости тратиться на подготовку кадров, на специализированные периодические издания. Стороннее предприятие самостоятельно подбирает специалистов под ведение каждого сегмента работы. От компании-заказчика услуг требуется только обеспечить доступ к бухгалтерской программе фирмы или к бумажной первичной документации.

Специализированным компаниям, оказывающим услуги бухгалтерского направления, можно поручить полное ведение бухгалтерского или налогового учета или делегировать им полномочия по подготовке отчетной документации, оформлению налоговых деклараций или начислению заработной платы.

Сервисы для ведения онлайн-бухгалтерии

В интернете можно найти множество сервисов, предлагающих услуги аутсорсинга. Для выбора одного из них рекомендуется ознакомиться с самыми востребованными.

«Мое дело»

Может применяться при ведении бухгалтерии онлайн для ИП на УСН, ОСНО, ЕНВД и ПСН. Минимальная стоимость бухгалтерского сопровождения составляет 833 руб.* за месяц. Пользователи могут лично вести бухгалтерию в онлайн-режиме либо воспользоваться услугами специалистов на удаленке. Сервис предлагает пользователям услуги удаленного бухгалтера, специалиста по налогообложению, юриста, кадровика, бизнес-консультации.

Помимо основного сервиса ИП предлагается воспользоваться одним из пакетов на выбор:

- розничная торговля;

- оптовая торговля;

- онлайн-магазины.

«Мое дело»

«Кнопка»

Предлагает свои услуги ИП, работающим на ОСНО, ЕСХН, УСНО, ЕНВД. Стоимость минимального набора услуг составляет 10 000 руб.* за месяц пользования (без тестового периода). Специалисты аутсорсинговой компании готовы взять на себя бухгалтерское сопровождение бизнеса, помогут в решении юридических вопросов, учете работающего персонала, предоставят бизнес-консультации, помогут в работе с банками.

Сервис «Кнопка»

«Контур.Эльба»

С тестовым периодом 30 дней может применяться ИП на УСНО и ЕНВД. Минимальный набор услуг обойдется в 633 руб.* за месяц. Сервис будет удобен для бизнесменов с небольшим оборотом, желающих самостоятельно вести бухучет, не вдаваясь в специальную терминологию.

Сервис «Контур.Эльбва»

«Контур.Бухгалтерия»

Подходит для ИП на ЕНВД, ОСНО, УСНО. Период тестового использования составляет 14 дней. Далее придется платить 1 000 руб.* за месяц. Рекомендуется к применению для предпринимателей с численностью персонала до 100 человек. Работа с интерфейсом не вызовет затруднений благодаря простоте устройства и наличию подсказок. Пользователи могут применять онлайн-калькулятор для расчета выплат персоналу (декретные, больничные, отпускные), налогов НДС и УСН.

Программа «Контур.Бухгалтерия»

«БухСофт»

Используется предпринимателями, работающими на ЕНВД, ОСНО, УСНО. Наименьший набор опций будет стоить 1 528 руб.* за месяц. Тестовый период отсутствует. Помимо ведения бухучета после уплаты тарифа за год пользователь сможет воспользоваться сервисом для отправки отчетности в госструктуры (Росстат, налоговую, Соцстрах, ПФР). С партнерами по бизнесу можно наладить электронный документооборот. При возникновении сложностей либо технических вопросов есть основание обратиться в специальную службу «БухСпас».

Сервис «БухСофт»

«Небо»

Рекомендуется к применению для ИП на ЕНВД, УСН, ОСНО. Период бесплатного использования в тестовом режиме составляет 14 дней. Далее плата составит 650 руб.* за месяц. Сервис поможет самостоятельно заниматься бухучетом и вовремя сдавать отчетность. Софт соответствует параметрам 1С.

Сервис «Небо»

«Фингуру»

Может использоваться предпринимателями на ОСНО, УСН, ПСН, ЕНВД. Без тестирования набор минимального софта будет стоить 6 000 руб.* за месяц. Удаленные специалисты берут на себя обязательства по проведению регистрации начинающего ИП и ликвидации (при необходимости), ведению бухучета, расчету заработной платы, уплате взносов в ПФР. Также пользователю будут предоставлены консультации профессионалов. Им можно задать все интересующие вопросы, к примеру: сдают ли ИП бухгалтерский баланс? Взаимодействие с ИП происходит посредством живого общения с использованием мобильных телефонов, соцсетей и так далее.

Для передачи информации предпринимателю потребуется сфотографировать документацию и переслать ее удаленному бухгалтеру. На ее основе проводятся все необходимые операции.

Сервис «Фингуру»

«1С бухгалтерия Scloud»

Позволяет работать в программе «1С» в онлайн-режиме. Доступ к базе можно получить из любого места. Плата за 1 месяц использования составит 700 руб.* За такую плату пользователь получает профессиональные консультации, возможность загрузки имеющихся баз данных на сайт, бухгалтерское сопровождение с использованием браузера и специальной программы для клиентов.

Программа «1С бухгалтерия Scloud»

Важно! Среди бесплатных сервисов для ведения онлайн-бухгалтерии популярностью пользуется сервис из Белоруссии «Делай дело» и английская программа «Quickbook». Но рассчитывать на широкий функционал при отсутствии оплаты не стоит

Отчетность в налоговую придется формировать самостоятельно. Сервис может помочь только в создании нулевого отчета. Часто отсутствует возможность наладить взаимодействие финансового и складского учета.

Принципы ведения бухучета

Этот вид учета ведется не произвольно, а в строгом соответствии с базовыми положениями, принятыми и утвержденными на законодательном уровне.

- Принцип автономности – учитывается только информация имеющая отношение к собственному имуществу данной конкретной организации, обособленная от сопутствующих данных (например, имущества совладельцев, сотрудников и т.п.).

- Принцип двойной записи – баланс составляется по двойным счетам (дебиторским и кредиторским), которые должны совпадать в числовом отношении (сколько убыло на одном счете, должно прибыть на другом).

- Принцип действующей организации предусматривает обязательное выполнение организацией принятых на себя обязательств в прогнозируемом будущем.

- Принцип объективности – вся деятельность организации должна быть объективно отражена в соответствующей документации и регистрироваться на всех этапах учета.

- Принцип осмотрительности запрещает завышение активов и занижение обязательств, и наоборот.

- Принцип периодичности – баланс составляется в строго определенные учетные периоды (ими может быть месяц, квартал, полугодие и, в обязательном порядке, учетный год), что позволяет сопоставить финансовые результаты за любой интересующий временной промежуток.

- Принцип конфиденциальности – некоторые данные бухучета, предназначенные для внутреннего использования, не попадающие в категорию отчетности перед госорганами, могут составлять положения коммерческой тайны.

- Принцип денежного измерения – единицей измерения в бухгалтерском учете выступает действующая валюта страны, то есть в случае с РФ, это будет рубль.

- Принцип преемственности – положения бухучета учитывают достижения отечественной экономической науки и национальные особенности.

-

Принцип начислений – финансовые операции фиксируются не в момент передачи денежных средств, а в стадии их возникновения. Они учитываются в том временном промежутке, когда была проведена данная хозяйственная транзакция. Реализуется в двух формах:

- фиксация выручки (доходной части баланса) – прибыль отражается в момент получения, а не совершения оплаты (в РФ это момент оплаченной отгрузки, в других странах этот момент может быть связан с поставкой или вручением оплаты);

- соответствие прибыли и затрат – в одном и том же отчетном периоде доходы должны уравновешивать траты, позволившие получить эти доходы, отдельный учет доходов и трат, относящихся к разным учетным периодам.