Формирование уставного капитала: проводки в 1с 8.3

Содержание:

- Вводная информация

- Аналитический учет и субсчета

- За счет каких источников может быть сформирован уставный капитал?

- Какие существуют виды

- Какие проводки используются по уставному капиталу

- Рука помощи от — учредителя

- Уставный капитал: назначение, проводки, особенности отражения в учете

- Типовые проводки по счёту 80 «Уставный капитал»

- Характеристика 75 и 80 счетов бухучета

- Функциональное предназначение уставного капитала и его минимальные размеры

- Уставной капитал и порядок его формирования

- Итоги

Вводная информация

Судя по количеству ссылок на форуме БухОнлайна, тема учета уставного капитала и операций с ним является весьма актуальной. В данном материале для начинающих бухгалтеров изложены основные сведения и правила, которые необходимо помнить при учете уставного капитала.

Уставный капитал является неотъемлемой частью собственного капитала предприятия, который широко используется при оценке финансового состояния предприятия. В частности, при оценке финансовой устойчивости, деловой активности, рентабельности.

Размер уставного капитала устанавливает минимальную величину имущества хозяйственного общества, которое является гарантией удовлетворения интересов кредиторов. В зависимости от формы собственности предприятия уставный капитал видоизменяется в складочный капитал, паевой фонд или уставный фонд. Отмечу, что в дальнейшем речь пойдет преимущественно об уставном капитале ООО.

Аналитический учет и субсчета

Рассматривать аналитику по счету 03 можно по видам материальных ценностей, по их отдельным объектам или в разрезе арендаторов/лизингополучателей. Можно выделить следующие субсчета:

- МЦ для сдачи в аренду/лизинг;

- МЦ, сданные в аренду/лизинг;

- выбытие объектов МЦ.

При наличии субсчетов первоначальная стоимость основного средства будет переходить с Кт 08 в Дт 03 «МЦ для сдачи в аренду/лизинг». Передав ОС в аренду, следует перенести его на другой субсчет проводкой Дт 03 «МЦ, сданные в аренду/лизинг» Кт 03 «МЦ для сдачи в аренду/лизинг».

Выбытие вложений отражается в бухучете проводками:

- Дт 03 «Выбытие МЦ» Кт 03 — списание первоначальной стоимости;

- Дт 02 Кт 03 «Выбытие МЦ» — накопленная амортизация;

- Дт 91 Кт 03 «Выбытие МЦ» — списание остаточной стоимости.

За счет каких источников может быть сформирован уставный капитал?

К основным источникам, за счет которых может быть сформирован уставный капитал ООО, подлежащий дальнейшему учету, относятся:

- Вклады учредителей в виде денежных средств, имущества, ценных бумаг, дебиторской задолженности.

- Основные средства фирмы.

При этом минимальный уставный капитал формируется за счет денежных средств в обязательном порядке (п. 2 ст. 66.2 ГК РФ).

Величина минимального капитала может быть очень разной в зависимости от организационно-правовой формы бизнеса и вида деятельности. Так, при открытии ООО в общем случае нужно сформировать капитал на сумму 10 тыс. руб., а к примеру, для открытия букмекерской конторы как ООО — 100 млн руб. (п. 9 ст. 6 закона «О госрегулировании азартных игр» от 29.12.2006 № 244-ФЗ).

Отдельные требования к УК могут устанавливаться региональными властями.

Какие существуют виды

Можно сделать вывод, что счет из уставного капитала служит для ведения учета и систематизации информации о текущем состоянии и движении уставного капитала на предприятии. Его кредит отображает размер увеличения уставного капитала, а дебет в свою очередь – его уменьшение.

Стоит также отметить, что формирование уставного капитала для предприятия, которое создается, также зависит от формы собственности, которую вы планируете установить. Согласно существующему законодательству Российской Федерации, предприятие может иметь такие формы собственности:

- частная;

- коллективная;

- государственная.

В свою очередь, частное предприятие основывается от физического лица. Коллективное предприятие может организовать трудовой коллектив. Государственное, соответственно, основывается на государственной собственности. В наше время особую распространенность имеют частные предприятия, коллективные и совместные.

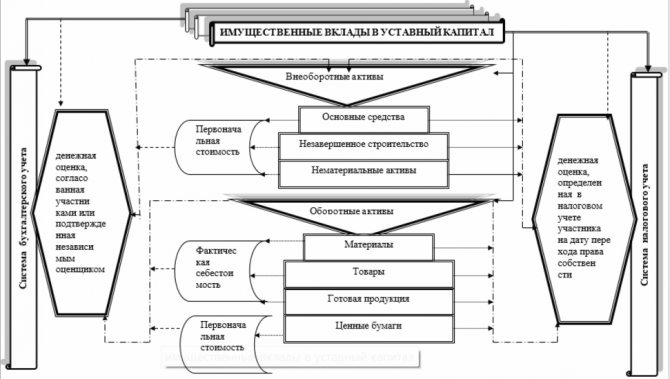

Согласно законодательству, вкладом всех предприятий могут быть ценные бумаги, интеллектуальная собственность, здания, денежные средства и оборудование. Порядок оценки вклада указывается в учредительных документах. Нельзя пользоваться средствами из бюджета, финансами, взятыми в кредит или залог для формирования УК.

Для того чтобы осуществить вклад денежных средств, необходимо открыть специальный счет в банке. Денежные средства с него будут перечисляться на текущий счет предприятия, которое зарегистрировано согласно нормам действующего законодательства.

Срок внесения вклада составляет не больше чем четыре месяца с момента регистрации в реестре. Если данное условие не будет выполнено, то будет наложен процент за просрочку. После того как участник полностью внесет вклад, он сможет получить свидетельство.

Кроме того, стоит подробнее разобраться со всеми типами вкладов, которые могут быть внесены и в уставный капитал. Если говорить о вещах, то это могут быть:

- животные, транспортные средства разного вида, оборудование, прочее движимое имущество;

- жилье, здание, участок земли и другие объекты, которые располагаются на каком-либо земельном участке, но их передвижение невозможно;

- финансовые средства (государственная валюта, иностранные вклады);

- ценные бумаги (под этим понятием можно рассматривать акции, ценные сертификаты и прочее).

Рассматривая имущественные вклады, к ним относятся:

- право на использование жилья, сооружения, автомобиля и прочее;

- интеллектуальная собственность: разработка, бренд, определенные в законе;

- обязательные права (при этом взносе вместо участника, кредитором будет считаться хозяйственное сообщество, к которому перейдет право требования).

Стоит помнить о том, что любой из вышеуказанных вкладов обязательно должен иметь денежную оценку.

Что запрещается использовать в качестве вклада? Рассмотрим этот вопрос подробнее:

- Нельзя использовать бюджетные средства.

- Векселя хозяйственных сообществ.

- Долговые бумаги также не подходят для вклада.

- Права интеллектуальной собственности (личные, неимущественные).

- Земельный участок в хозяйственных сообществах.

- Участки земли, предназначением которых является ведение сельского хозяйства.

- Проводки для всех типов предприятий и организаций

Какие проводки используются по уставному капиталу

Деятельность любой организации начинается с образования уставного капитала. При этом требуется отображение суммы в учредительной документации и бухучете. Какими проводками отображаются операции по уставному капиталу?

Начало деятельности предприятия обеспечивается стартовым капиталом. В процессе регистрации организацией прописывается в учредительных документах полная стоимость уставного капитала.

С отображения этой же суммы начинается и бухгалтерский учет. Причем в учете нужно отразить источники поступления средств. Какие применяются проводки по уставному капиталу?

Рука помощи от — учредителя

Отказ банка в проведении операции можно обжаловать

Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ). Однако эти формы отчетности списочные, т.е. содержат данные обо всех работниках. А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников. Увольнение родителя ребенка-инвалида: есть особенности

В случае, когда в организации планируется сокращение штата и среди прочих под это сокращение попал работник, являющийся родителем ребенка-инвалида, возможно дату его увольнения придется перенести или вообще сохранить за ним рабочее место. Что нужно сделать с 16 по 20 апреля

→ Бухгалтерские статьи

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 22 ноября 2013 г.

журнала № 23 за 2013 г.

Оформить помощь можно по-разному: увеличить уставный капитал, внести вклад в имущество ООО или просто передать активы безвозмездно. Каждый вариант имеет свои плюсы и минусы.

Увеличение уставного капитала — процедура достаточно сложная: потребуется дважды провести общее собрание участников, внести изменения в устав и зарегистрировать их. Безвозмездная помощь с этой точки зрения самый простой вариант.

Но участники ООО могут пойти и по другому пути, оформив помощь в виде вклада в имущество. В определенных случаях с позиции налогообложения это выгоднее, чем полученная безвозмездно помощь.

Налоговый кодекс позволяет не платить налог на прибыль с любого имущества, полученного от участников, при условии, что целью такой передачи является увеличение чистых активов компании-получателя. Причем данное правило действует независимо от доли участия в уставном капитале организаци и подп. 3.4 п. 1 ст. 251 НК РФ ;

Если вклад в имущество вносится деньгами, тогда никаких сложностей не возникает, НДС не начисляется. А вот при передаче иных активов (товаров, материалов, основных средств и т. д.) участнику нужно начислить и уплатить в бюджет НДС с их рыночной стоимост и подп. 1 п. 1 ст. 146, п. 2 ст. 154 НК РФ . По крайней мере так считает Минфи н Письма Минфина от 21.08.

Передача основных средств (нематериальных активов) в качестве вклада по договору о совместной деятельности приравнивается к их выбытию (п. 29 ПБУ 6/01, п. 34 ПБУ 14/2007). Участник договора, внесший вклад, утрачивает исключительное право собственности на эти объекты (п. 1 ст. 1043 ГК РФ). Поэтому такая операция подпадает под действие абзаца 14 пункта 3 статьи 346.16 Налогового кодекса РФ.

При передаче основных средств (нематериальных активов) в совместную деятельность до истечения нормативного срока использования этих объектов организация обязана восстановить ранее списанные расходы в виде их стоимости.

Передача основных средств (нематериальных активов) в качестве вклада по договору о совместной деятельности приравнивается к их выбытию (п. 29 ПБУ 6/01, п. 34 ПБУ 14/2007). Участник договора, внесший вклад, утрачивает исключительное право собственности на эти объекты (п. 1 ст.

Уставный капитал: назначение, проводки, особенности отражения в учете

Открытие большинства предприятий начинается с формирования уставного (стартового) капитала, который необходим для обеспечения первоначальной его деятельности.

Сам процесс регистрации предприятия сопровождается составлением учредительных документов, где прописывается стоимость сформированного уставного капитала.

Функциональное предназначение уставного капитала и его минимальные размеры

Для осуществления последующей деятельности предприятия его учредители формируют стартовый капитала в виде своих взносов. Среди них могут быть материальные запасы, ценные бумаги, внеоборотные активы, деньги и прочие.

Именно от размера их вкладов зависит размер получаемых дивидендов. Кроме этого, сформированный капитал выступает неким гарантом по кредитовым обязательствам предприятия.

Его размер может как увеличиваться, так и уменьшаться по решению его учредителей:

У каждого вида собственности новосформированного предприятия свой размер уставного капитала, который закрепляется на законодательном уровне.

Минимально допустимые размеры уставного капитала:

- Общества с ограниченной ответственностью (ООО) – 10 000,00 руб.

- Закрытые акционерные общества – 100 минимальных размеров оплаты труда на соответствующий год. Этот показатель постоянно индексируется (прописывается в бюджете соответствующего года).

- Открытые акционерные общества – 1000 минимальных размеров оплаты труда.

- Муниципальные предприятия – 1000 минимальных размеров оплаты труда.

- Государственные предприятия – 1000 минимальных размеров оплаты труда.

Получите 267 видеоуроков по 1С бесплатно:

Важно! На момент регистрации учредителям необходимо внести не менее 75% своих долей, остальные 25% в течение последующего года

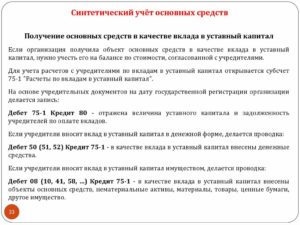

Как отразить в проводках взнос в уставный капитал

Первой хозяйственной операцией, с которой начинается деятельность любого предприятия – это отражение уставного капитала.

Для этого используется специальный счет 80 «Уставной капитал», который отображает не только его размер, но и начисленную задолженность его учредителей по неоплаченным вкладам.

Этот счет является всегда пассивным, следовательно, и сальдо у него всегда кредитовое. Что касается изменений его размеров, то увеличение происходит по К-т счета, а уменьшение по Д-т.

Аналитический учет капитала необходимо вести в разрезе учредителей и видов изменений в нем.

Важно! Все изменения уставного капитала сразу отображаются в учредительных документах, а после на соответствующем счете бухгалтерского учета

Уставный капитал в проводках бухгалтерского учета

Формирование уставного капитала проводки:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 75-1 | 80 | 400 000 | Зарегистрирован вклад в уставный капитал, отражающий задолженность учредителей по своим взносам или прием нового участника | Учредительные документы и бух. справка |

| 08-3 | 75-1 | 75 000 | Поступление основного средства в качестве вклада в уставной капитал | Учредительные документы и бух. справка, акт приема-передачи ОС |

| 08-5 | 75-1 | 25 000 | Поступление нематериальных активов в качестве вклада в уставной капитал | Учредительные документы и бух. справка |

| 01 | 08-3 | 75 000 | Введение в эксплуатацию ОС | акт приема-передачи основных средств |

| 01 | 08-5 | 25 000 | Принятие к учету нематериальных активов, которые были внесены в уставный капитал | Карточки учета нематериальных активов |

| 10 | 75-1 | 60 000 | Внесение запасов в качестве взносов в уставной капитал | Приходный ордер |

| 41 | 75-1 | 40 000 | Внесение товаров в качестве взносов в уставный капитал | Приходный ордер |

| 10 (41) | 60 (76) | 10 000 | Затраты на транспортировку запасов, внесенных в уставной капитал | Договор, счет, акт выполненных работ, бух. справка |

| 50 | 75-1 | 50 000 | В виде наличных средств внесен взнос в уставной капитал | Приходный кассовый ордер |

| 51 | 75-1 | 50 000 | Учредитель внес свою долю вклада на расчетный счет предприятия | Банковская выписка |

| 58-1 (58-2) | 75-1 | 100 000 | Поступление ценных бумаг в качестве взноса в уставной капитал | Учредительные документы и акт приема-передачи ценных бумаг |

| 84 | 75-1 | 25 000 | Начисление дивидендных выплат каждому из учредителей | Бух. справка |

| 75-1 | 50 (51) | 25 000 | Расчеты с учредителями — выплата дивидендов наличными (на расчетный счет) каждому из учредителей | Банковская выписка и расходный кассовый ордер |

| 84 (83) | 80 | 75 000 | Произведена дополнительная эмиссия акций (использование нераспределенной прибыли организации) | |

| 80 | 75-1 | 60 000 | Выбытие одного из участников с последующей выплатой вклада | Учредительные документы, бух. справка, расходные документы |

| 80 | 50 (51,70) | 60 000 | Уменьшение номинальной стоимости акций | |

| 80 | 81 (84) | 50 000 | Уменьшение количества акций (уменьшение чистых активов до размера уставного капитала) |

Типовые проводки по счёту 80 «Уставный капитал»

Так как это пассивный счёт, то все зачисления в уставный капитал отражаются по кредиту, а все уменьшения – по дебету счёта.

Основные проводки по счёту 80 «Уставный капитал» сформированы в таблице:

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 75 | 80 | Регистрация заявленной суммы УК | Учредительные документы, бухгалтерская справка |

| 08 | 75 | Фактическое поступление вкладов учредителей/участников (по субсчетам в зависимости от вида вклада) | Учредительные документы, бухгалтерская справка (Акт № ОС-14, н-р) |

| 82/83/84 | 80 | Зачисление в УК средств резервного капитала/добавочного капитала/прибыли. | Учредительные документы |

| 50,51,52,55/04,41 и т.д. | 80 | Зачисление вкладов товарищей по договору простого товарищества (денежные средства, имущество). Возврат – обратная проводка. | Учредительные документы, бухгалтерская справка |

| 80 | 84 | Списание с баланса убытка по отчётному году (размер УК = чистым активам) | Баланс, учредительные документы |

| 80 | 75 | Изъятие вкладов из УК учредителями, уменьшение номинала стоимости акций/неполная оплата после регистрации | Учредительные документы |

| 80 | 81 | Отражение уменьшения УК путём аннулирования выкупленных АО собственных акций/долей у акционеров/участников. | Учредительные документы, бухгалтерская справка |

Характеристика 75 и 80 счетов бухучета

На счете по учету уставного капитала (УК) и его разновидностей учитывается источник формирования средств, активов, следовательно, сч. 80 – пассивный, у него постоянное кредитовое сальдо. Его изменение возможно, только если будет принято решение об увеличении величины капитала. Данные по счету 80 соответствуют фактической величине оплаченных денежных средств и вложений имуществом, отраженной в учредительных документах.

Вопрос: Как отражается в бухгалтерском учете увеличение уставного и добавочного капитала ООО при внесении дополнительного вклада в уставный капитал имуществом? Общее собрание участников ООО приняло решение об увеличении уставного капитала за счет дополнительных вкладов участников. От одного из участников (российской организации) получены комплектующие изделия, стоимость которых равна 50 000 000 руб. (без НДС). Она соответствует стоимости, подтвержденной независимым оценщиком, и стоимости, отраженной в налоговом учете участника. Сумма НДС, восстановленная участником по данному имуществу, указана в документах на его передачу (накладной на отпуск материалов на сторону (N М-15)). Она составляет 10 000 000 руб. Посмотреть ответ

Счет корреспондирует со сч.75, который является активно-пассивным. На нем бухгалтер отражает все расчеты с участниками (учредителями) компании, в том числе и задолженность по доходам, дивидендам от ее деятельности. Исходя из сказанного, к счету могут открываться субсчета, конкретизирующие отражаемые суммы:

- 75/1 – расчеты по вкладам в УК (складочный капитал);

- 75/2 – расчеты по доходам (дивидендам) и др.

При создании организации по Кт80 и Дт75 отражается задолженность учредителей: по внесению средств, по оплате акций, если речь идет об АО.

Фактическое погашение задолженности отражается по кредиту счета 75. В зависимости от способа погашения, с ним может корреспондировать учет денежных средств, ТМЦ.

Как оформить и отразить в бухгалтерском учете взнос учредителя в уставный капитал в кассу?

Государственные и муниципальные унитарные предприятия (ГУП, МУП) имеют особый характер экономических отношений с госорганами, органами местного самоуправления, под началом которых работают. Имущество может передаваться на баланс при создании предприятия на правах оперативного управления, хозяйственного ведения, может иметь место пополнение средств. Субсчет 1 счета 75 такие предприятия именуют «Расчеты по выделенному имуществу». Доходы учредителей (участников) учитываются с помощью субсчета 2 указанного счета. Доходы отражаются по Дт 84, по учету нераспределенной прибыли, и кредиту 75/2.

Важно! Доходы участников (учредителей), одновременно являющихся работниками фирмы, проходят по счету 70 «Расчеты по оплате труда» – начисление и выплата сумм. Выплата дохода фиксируется по дебету 75/2 и кредиту счетов по учету денег либо ценностей, ценных бумаг, продукции

Проводки будут зависеть от способа выплаты дохода в натуральной или денежной форме. НДФЛ также учитывается по дебету 75/2 с кредита 68. Аналитика по счету 75 строится по учредителям (участникам), за исключением расчетов в АО с собственниками акций на предъявителя

Выплата дохода фиксируется по дебету 75/2 и кредиту счетов по учету денег либо ценностей, ценных бумаг, продукции. Проводки будут зависеть от способа выплаты дохода в натуральной или денежной форме. НДФЛ также учитывается по дебету 75/2 с кредита 68. Аналитика по счету 75 строится по учредителям (участникам), за исключением расчетов в АО с собственниками акций на предъявителя.

Функциональное предназначение уставного капитала и его минимальные размеры

Для осуществления последующей деятельности предприятия его учредители формируют стартовый капитала в виде своих взносов. Среди них могут быть материальные запасы, ценные бумаги, внеоборотные активы, деньги и прочие. Именно от размера их вкладов зависит размер получаемых дивидендов. Кроме этого, сформированный капитал выступает неким гарантом по кредитовым обязательствам предприятия. Его размер может как увеличиваться, так и уменьшаться по решению его учредителей:

У каждого вида собственности новосформированного предприятия свой размер уставного капитала, который закрепляется на законодательном уровне.

Минимально допустимые размеры уставного капитала:

- Общества с ограниченной ответственностью (ООО) – 10 000,00 руб.

- Закрытые акционерные общества – 100 минимальных размеров оплаты труда на соответствующий год. Этот показатель постоянно индексируется (прописывается в бюджете соответствующего года).

- Открытые акционерные общества – 1000 минимальных размеров оплаты труда.

- Муниципальные предприятия – 1000 минимальных размеров оплаты труда.

- Государственные предприятия – 1000 минимальных размеров оплаты труда.

Уставной капитал и порядок его формирования

Этот фонд служит для реализации хозяйственной деятельности фирмы, результатом которой есть получение прибыли.

Значение величины начального капитала обозначено в уставных документах и представляет:

- Для акционерных обществ — сумму номинальных стоимостей акций компании, выкупленных акционерами. Минимальный размер уставного капитала на момент оформления ЗАО или ОАО составляет соответственно 100 или 1000 МРОТ.

- Для ООО — это минимальная величина, регламентированная законодательством РФ (на момент регистрации она обязана быть больше или равна десяти тысяч рублей), и зачисления в «казну» предприятия одним или несколькими учредителями в размере установленных долей.

Данные вкладываемые средства могут быть выражены в виде

- денежных вложений,

- ценных бумаг,

- интеллектуальной собственности,

- других имущественных средств.

Существует возможность внесения суммы стартового капитала долями, однако первый взнос не должен быть меньше 50%.

Невнесенная доля заявленного капитала погашается в течение первого года финансовой деятельности предприятия

В случае невыполнения определенного порядка внесения заявленной величины складочного капитала, учредитель обязан оповестить об его уменьшении.

Если значение новой величины уставного капитала окажется меньше минимального размера установленного законодательством РФ, то предприятие ликвидируется.

Взносы участников учредительного совета могут быть выражены как в денежной, так и в натуральной форме.

Если рассматривать учетно-бухгалтерский аспект уставного капитала, то денежный вклад является наиболее простым и понятным.

А вот при передаче имущества, выступающего в роли вклада уставного капитала, необходимо учитывать некоторые нюансы:

- денежная оценка вносимых материальных ценностей осуществляется участниками, причем она не может быть выше цены определенной независимым оценщиком;

- внесение складочного капитала в натуральной форме осуществляется по акту приема-передачи (учредитель передает созданной организации);

- в учредительных документах достаточно часто содержатся пункты, ограничивающие виды имущества, которое может выступать в качестве уставного капитала.

Как правило, величина стартового капитала прописана в уставе и бухгалтерском балансе организации.

Учет уставного (складочного) капитала производится в рамках пассивного счета 80 “Уставный капитал”, который отражает информацию о состоянии данного вида средств.

После того, как размер стартового капитала был зафиксирован в уставных и бухгалтерских документах, осуществляется первая проводка:

Д 75 «Расчеты с учредителями» (сумма зарегистрированных вкладов участников, которые сформировали уставной капитал) и К80 (отражающий величину уставного капитала, утвержденную в учредительных документах).

Данная проводка является подтверждением наличия у предприятия суммы, соответствующей величине уставного капитала, а также отражает значение недовнесенных средств учредителями, если таковая имеется.

Для учета этих сумм используется субсчет 1 счета 75 «Расчеты с учредителями».

К примеру, для простых товариществ данная операция отражается в виде проводки Д-т 51, 01, 41 К-т 80. В случае если участник изымает средства, то проводка будет иметь вид — Д-т 80 К-т 51, 01, 4.

Причем на предприятиях такой формы собственности аналитический учет по счету 80 ведется по каждому отдельному участнику договора.

Для оптимального ведения бухгалтерии необходимо пользоваться типовыми проводками по Д-К счета 80 “Уставный капитал”

Проведение любых изменений в значение величины уставного капитала, подтвержденных учредительными документами, в обязательном порядке отражается в бухгалтерском учете посредством специальных проводок.

К примеру, при поступлении основных средств за счет вкладов учредителей осуществляется проводка — Д-т 08.3 К-т 75.1. Основанием для проведения этой операции считаются уставные документы и бухгалтерская справка.

Итоги

В кассу ООО его учредители могут внести денежный вклад в уставный капитал на начальном этапе деятельности или в процессе его работы (при появлении нового участника). Подтверждением оплаты вклада служит приходный кассовый ордер.

Довнесения уставного капитала в кассу необходимо проверить законность такой операции, а также оформить внесение изменений в устав (если вклад увеличивает уставный капитал) и иные документы (заявление нового участника, решение общего собрания и др.). Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.