Оприходование товаров на склад

Содержание:

- Решения для бизнеса

- Работа с импортом

- Учет прочего выбытия (списания, безвозмездной передачи) материалов. Бухгалтерские проводки

- Поступление товаров и услуг в 1С 8.3: проводки с примерами

- Что делать, если нет сопроводительных документов

- Универсальный передаточный документ (УПД)

- Расчеты с дебиторами и состав дебиторской задолженности

- Как сделать списание и оприходование товара в 1С, пошаговая инструкция

- Оформление

- Проводки по поступлению и приобретению материалов на практических примерах

- Основные бухгалтерские проводки по покупке товаров и услуг (пример)

Решения для бизнеса

- магазины

одежда, обувь, продукты, игрушки, косметика, техника Подробнее

- склады

материальные, внутрипроизводственные, сбытовые и транспортных организаций Подробнее

- маркировка

табак, обувь, легпром, лекарства Подробнее

- производство

мясное, заготовительное, механообрабатывающее, сборочно-монтажное Подробнее

- rfid

радиочастотная идентификация товарно-материальных ценностей Подробнее

- егаис

автоматизация учётных операций с алкогольной продукцией Подробнее

Засчитываем весь приход как одну штуку

Если был выбран этот вариант, то все зачисляется как 1 единица и списывать будут так же. Чтобы пользоваться подобным путем, нужно издать приказ, на его основании канцелярия будет приниматься и сразу же уходить на нужды.

В этом случае ПКО скрепляется с копией товарной накладной от поставщика, это позволит при необходимости отследить поступление.

Чтобы снять с учета, крепят заявки работников к накладной или другому подобному документу.

Среди плюсов – удобство применения. Но этот метод способен спровоцировать массу вопросов у налоговой инспекции.

Приемка по количеству

Это еще один вариант, который используют не так часто. Здесь считать будут только купленный объем, без названий и формы. Выглядеть это будет как «Канцелярка, 15 шт.». Это удобно, но может создать вопросы из-за большой разницы в стоимости. Например, списание одного кресла обойдется во много раз дороже, чем шариковой ручки.

Как вести учет без счета 10

В практике иногда бухучет ведется без «Материалов». Обычно данный способ избирается, когда планируется тут же использовать КТ на нужды компании. И эти расходы допускается записывать в виде услуг на затраты. Все это расписывается бухгалтерскими проводками, где Дт 25-26 и 44, а Кт считается как 60 и 71.

Если в этом алгоритме будут использоваться только незначительные суммы, то у налоговых служб не появляется вопросов. Но если на это регулярно тратится много денег и статья часто повторяется, то подобная ошибка спровоцирует интерес проверяющих.

Трудности могут появляться и в случае, если необходимо вычесть сумму входного НДС, ведь покупку не приняли к учету по правилам.

Еще одна сложность заключается в попытке отследить, что именно и в какой цех или отдел было потрачено. При проверке будет очень сложно понять, какие работники заказывают слишком много, приобретение для какого подразделения обходится дорого и неоправданно.

Работа с импортом

Появляется масса новых переменных, которых ранее не существовало. К примеру, соответствие международным нормам, которые иногда противоречат текущему российскому законодательству. А также важным аспектом становится валюта, ведь приобретались ценности за нее, а полная стоимость исчисляется в рублях. То есть нужно конвертировать по текущему курсу. А значит, к нему как минимум должен быть оперативный доступ. Ведь котировки постоянно меняются.

Значит, ваше ПО должно быть изначально адаптировано к таким условиям, иметь функцию обработки импорта. Иначе придется под каждую строку или товарную позицию вести свой учет. Что долго и проблематично. Кроме того, нужно прописать основание для оприходования товара импортного производства. И система налогообложения также способна претерпеть изменения.

В принципе, когда любая материальная ценность производится не на территории Российской Федерации, к ней не предъявляются нормы, которые существуют в нашей стране. При этом предъявляются иные. Если они схожие или идентичные, проблем не будет, а вот в случаях расхождения, вполне возможны неурядицы. Также вопрос вызывает и условия хранения. Ведь путь, который пройдет объект, обычно весьма длинный. И за этот отрезок вполне возможна порча, появление брака. А поставщик, который не обнаружил это заблаговременно, постарается этот брак не списать, а передать дальше, чтобы у него не было лишней головной боли. Поэтому проверка должна быть более тщательной.

Учет прочего выбытия (списания, безвозмездной передачи) материалов. Бухгалтерские проводки

Списание материалов может осуществляться в следующих случаях:

- пришедшие в негодность по истечении сроков хранения;

- морально устаревшие;

- при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.

Подготовка необходимой информации для принятия решения о списании материалов осуществляется Комиссией с участием материально ответственных лиц. По результатам осмотра Комиссия составляет Акт на списание материалов по каждому подразделению организации, по материально ответственным лицам.

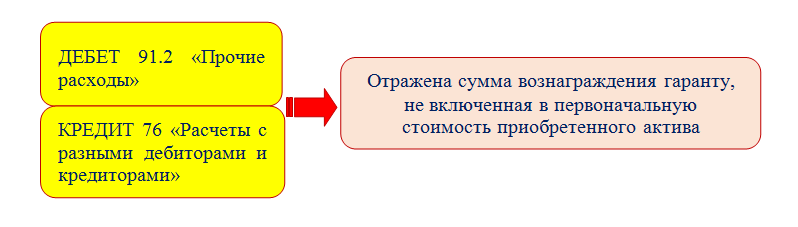

Списание материалов, передаваемых по договору дарения или безвозмездно, осуществляется на основании первичных документов на отпуск материалов (товарно-транспортных накладных, заявлений на отпуск материалов на сторону и др.). В статье 146 «Объект налогообложения» НК РФ сказано, что передача права собственности на активы на безвозмездной основе, признается реализацией, то есть подлежит обложению НДС.

Ниже приведены бухгалтерские проводки, отражающие списание и безвозмездную передачу материалов

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Учет недостачи (порчи) материалов при наличии виновных лиц | ||||

| 94 | 10 | Отражено списание балансовой стоимости материалов на основании акта списания, составленного комиссией | Фактическая себестоимость списанных материалов | Акт списания материалов |

| 20 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов основного производства | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 23 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов вспомогательных производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 25 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общепроизводственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 26 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общехозяйственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 29 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов обслуживающих производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 73.2 | 94 | Отражено списание недостачи (потери от порчи) материалов на виновных лиц сверх норм естественной убыли | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 91.2 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по недостачам (потерям) материалов сверх норм естественной убыли | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| 50.01 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам денежными средствами | Сумма недостачи | Приходный кассовый ордер. Форма № КО-1 |

| 70 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам за счет заработной платы | Сумма недостачи | Бухгалтерская справка-расчет |

| Особенности учета недостачи (порчи) материалов при отсутствии виновных лиц. В данной ситуации сумма превышения нормы естественной убыли списывается не на счет 73, а на счет 91 | ||||

| 91.2 | 94 | Отражено списание недостачи (потери от порчи) материалов сверх норм естественной убыли при отсутствии виновных лиц либо недостачи, во взыскании которых отказано судом | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| Учет утраты материалов в результате стихийных бедствий | ||||

| 99 | 10 | Отражено списание материалов, утраченных в результате стихийных бедствий | Себестоимость утраченных материалов | Акт списания материалов |

| 99 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по утраченным материалам | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| Учет безвозмездной передачи материалов | ||||

| 91.2 | 10 | Отражено выбытие материалов | Фактическая себестоимость материалов | Накладная (ТМФ № М-15)Счет фактура |

| 91.2 | 68.2 | Начислен НДС в бюджет со стоимости безвозмездно переданных материалов | Сумма НДС | Накладная (ТМФ № М-15)Счет фактураКнига продаж |

Поступление товаров и услуг в 1С 8.3: проводки с примерами

Поступление товаров и услуг — одна из основных операций, встречающихся в учете каждой организации. В данной статье мы рассмотрим пошаговую инструкцию прихода товара в 1С 8.3, а также как учесть приход услуг.

Вы узнаете:

- как в 1С поставить на приход товар в оптовой торговле;

- как оформляется поступление товара в 1С на розничный склад;

- как оформить поступление услуг в 1С 8.3

Поступление товара на оптовый склад

Рассмотрим, как поставить товар на приход в 1С 8.3 на примере:

Организация заключила договор с российским поставщиком ООО «МебельЛэнд» на поставку мягкой мебели на сумму 979 400 руб.

По договору купли-продажи переход права собственности на товары осуществляется в момент их передачи на складе продавца представителю покупателя.

22 января товары были получены представителем покупателя и приняты к учету:

Поступление товаров от поставщика отразите документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки — Покупки — Поступление (акты, накладные) — кнопка Поступление — Товары (накладная).

В шапке укажите:

- Накладная № от — номер накладной и дата, указанные поставщиком;

- Склад — склад или место хранения, на которые товары поступают. Выбирается из справочника Склады.

Если право собственности на товар перешло к Организации, но фактически товар еще не поступил на склад, то рекомендуется использовать виртуальный склад, например, Товары в пути.

В табличной части накладной отразите товары, поступившие от поставщика: укажите их наименование из справочника Номенклатура, количество, цену приобретения, сумму НДС, счета учета товаров и НДС.

Добавить товар в табличную часть можно:

- автоматически, если накладная заполняется на основании документа Счет от поставщика или Доверенность;

- по кнопке Добавить;

- по кнопке Подбор;

- по кнопке Добавить по штрихкоду.

Изучить подробнее про установку счетов номенклатуры, узнать подробно о способах подбора номенклатуры.

Если в накладной поставщика присутствует импортный товар, то при вводе документа Поступление (акт, накладная) в табличной части заполните поля Номер ГТД и Страна происхождения:

- Номер ГТД — регистрационный номер таможенной декларации. Номер ГТД выбирается из справочника Номера таможенных деклараций.

- Страна происхождения — страна происхождения импортных ТМЦ. В эту графу автоматически подставляется то значение, которое указано в разделе Импортный товар карточки номенклатуры. Если в карточке номенклатуры не заполнена страна происхождения, то ее можно выбрать из справочника Страны мира.

Документальное оформление приемки товара

Организация должна утвердить формы первичных документов, в т. ч. документ по оприходованию товаров. В 1С используется Приходный ордер по форме М-4.

Приходный ордер подписывает работник, принявший товары (например, кладовщик) и лицо, сдавшее товары (например, грузоперевозчик, подотчетное лицо).

Бланк можно распечатать по кнопке Печать — Приходный ордер (М-4) документа Поступление (акт, накладная). PDF

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры укажите его номер и дату внизу формы документа Поступление (акт, накладная), нажмите кнопку Зарегистрировать.

Изучить подробную схему приобретения товаров в 1С

Поступление товара на розничный склад

Поступление товара на розничный склад в целом не отличается от поступления товара на оптовый

Единственное, на что необходимо обратить внимание при поступлении товаров в неавтоматизированную торговую точку, — это настройки: если учет ведется по продажной стоимости. и без учета номенклатуры,

и без учета номенклатуры,

то в документе Поступление (акт, накладная) не отображается графа Номенклатура, а просто указывается общая сумма по поступившим товарам и их розничная стоимость.

Поступление услуг

Поступление услуг также рассмотрим на примере.

https://www.youtube.com/watch?v=043gmLHUn1A

Организация заключила договор аренды офисного помещения с Бизнес-центром «Солар», согласно которому ежемесячная арендная плата состоит из:

- фиксированной части — 118 000 руб.;

- переменной части, определяемой ежемесячно исходя из стоимости коммунальных услуг.

31 марта арендодатель выставил документы по аренде за март на сумму 141 600 руб., в т. ч. НДС 18%.

Отражение в учете затрат на услуги

Поступление услуг, работ от стороннего контрагента отразите документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки — Покупки — Поступление (акты, накладные) — кнопка Поступление — Услуги (акт).

В форме укажите:

Акт № от — номер и дата акта оказания услуг, работ.

Изучить подробнее про установку счета затрат по умолчанию

Что делать, если нет сопроводительных документов

Облачный сервис Контур.Бухгалтерия позволяет хранить всю информацию о товарах в одном месте и упрощает процедуру оприходования товара.

Для бухучета главное — документы. Если нет документа, нет и объекта учета. Когда договор поставки в наличии, но поставщик не представил сопроводительные документы, поступившие товары тоже нужно оприходовать.

Для таких случаев предусмотрен акт приемки ТОРГ-4. При отсутствии товарной накладной и счета, затрудняется определение цены, по которой приходуют товар. Цену нужно взять из договора, а если договора нет, то товар приходуется по рыночной цене. Акт ТОРГ-4 содержит информацию о фактическом наличии поступившего товара.

Акт приемки составляет специальная комиссия, принимающая товар. ТОРГ-4 оформляют в двух экземплярах, один передается материально-ответственному лицу поставщика, а другой в бухгалтерию.

Универсальный передаточный документ (УПД)

Применение универсального документа упрощает процесс передачи и принятия ТМЦ. С его помощью оформляйте поставку товаров, работ или услуг и передачу имущественных прав. Подписывает УПД уполномоченное лицо, ответственное за оформление первичных документов или сделки купли-продажи.

В законодательно закрепленной форме УПД есть поле статуса. Оно определяет, вместо какого документа вы представляете УПД:

- Счет-фактура и товарная накладная;

- Товарная накладная;

- Счет-фактура (для электронной формы).

Статус документа изменяет порядок его заполнения: для статуса 2 не нужно заполнять некоторые строки, изменяется номер УПД и необходимые подписи. Для использования УПД в организации нужно утвердить его форму. Официальная форма носит рекомендательный характер, и организация может вносить в нее изменения. Но все обязательные реквизиты первичных документов должны соответствовать требованиям.

Расчеты с дебиторами и состав дебиторской задолженности

В настоящее время в условиях большой конкуренции многие субъекты хозяйствования широко применяют в своей деятельности такие виды расчетных операций, как рассрочка платежей, поэтапное погашение оговоренной суммы и т.п. Но при этом необходимо учесть, если время поставки продукции не совпадает со временем получения оговоренной за нее денежной суммы, то появляется дебиторская задолженность.

Если рассматривать бухгалтерский баланс предприятия, дебиторская задолженность входит в состав активов, то есть имущества. По своей сути она является частью имущества организации, которая принадлежит ей на праве собственности, однако находится у других лиц – хозяйствующих субъектов. Предполагается, что в будущем эта задолженность будет погашена денежными средствами или же с помощью бартера поставкой товаров (оказанием услуг, выполнением работ).

В теории бухгалтерского учета уже сформулировано значительное количество определений дебиторской задолженности с различных точек зрения. Так, Ф.Н. Филина определяет рассматриваемую категорию следующим образом: «Дебиторская задолженность — это сумма долгов, причитающихся предприятию, от юридических или физических лиц в итоге хозяйственных взаимоотношений с ними». Ю.А. Бабаев предлагает следующее определение: «Под дебиторской задолженностью понимают задолженность другой организации, работников и физических лиц данной организации». Иными словами, это задолженность покупателей за купленную продукцию, подотчетных лиц за выданные им под отчет денежные суммы и др.».

Дебиторскую задолженность, как можно заметить на рисунке 1, делят по видам задолженности и по срокам образования.

Состав дебиторской задолженности

По видам задолженности

выделяют:

—

задолженность за товары, работы, услуги коммерческой организации. Такая

задолженность в бухгалтерском балансе является, как правило наиболее

объемной и значимой. Данная

задолженность связана с осуществлением основных видов деятельности коммерческой

организации. Данный тип задолженности может быть сформирован как от

коммерческих компаний, так и от некоммерческих структур, органов власти,

местных администраций, работающих по системе государственного заказа и т.п.

—

переплата по платежам в бюджет и внебюджетные фонды. Такой вид задолженности,

как правило, возникает за счет переплат по авансовым платежам по различным

налогам, в т.ч перечисленным в бюджет страховым взносам, которые с 2017 года

тоже являются объектом регулирования НК РФ;

— задолженность

подотчетных лиц. Представляет собой величину средств, которые были выданы

определенному кругу лиц под отчет, и в настоящий момент по данным средствам не

предоставлены авансовые отчеты или они не возвращены в кассу организации;

— авансовые платежи. Предоплата покупателей и заказчиков за продукцию и услуги, которые в планируемом периоде будут ей поставлена или оказаны.

1.

2.

3.

4.

Как сделать списание и оприходование товара в 1С, пошаговая инструкция

А теперь мы на конкретном примере детально разберем, как работает данный механизм. И наглядно покажем, что никакой особой сложности тут нет. Если хорошо выбрать и правильно интегрировать ПО в собственную систему бухгалтерского учета. Стоит учесть множество элементов, распределить цену, выявить вид документирования и иное.

Настройка программы

В первую очередь нужно понять, что в программе складские опции имеют несколько видов.

- Оптовый, куда продукция поступает первично.

- АТТ. Автоматизированная торговая точка. Стандартный магазин, где происходит реализация благ. На основе работы контрольно-кассового аппарата, который ведет отчетность.

- Неавтоматизированная точка. Не отслеживается каждая продажа, лишь формируется общий отчет по выбранному периоду.

Поступление на оптовый склад

Формируется определенный электронный документ, который имеет вид накладной. Ведь оприходование товара, что это значит – перенос и автоматизация реального оформления в электронную сферу. Но документооборот все равно сохраняется идентичный.

Указываем номер накладной, выбираем вид складской опции. А также полностью вносим сведения в номенклатуру. Это все данные, которые обсуждались выше. Цена, полная стоимость, количество, наименование, НДС.

Сформированный учет сохраняется и с этого момента становится реальным документом, который фактически уже несет законную силу. Именно на него будут опираться при инвентаризации или проверке иного рода.

Проводки

Чтобы было понятно, проводкой признается зафиксированное действие. Документ в электронной форме, который вносится в информационное поле программы. Он состоит из дебиторской и кредиторской части. А также содержит в себе все сведения, которые могут понадобиться для качественной идентификации объекта.

Поступление розницы

Серьезных отличий в этом аспекте не наблюдается. Но надо сделать акцент на ценообразовании. А также понять, что конкретная точка продаж разницы не несет. Будь это автоматизированная или неавтоматизированная точка, в любом случае процедура остается идентичной.

Посмотрим, как работает система при различном образовании стоимости.

По себестоимости

Используется в большинстве случаев, если речь идет об отложенной продаже. Когда конкретный перевод в другой отдел еще не запланирован и прейскурант на прилавке в будущем еще может неплохо изменить свое первоначальное значение.

Важно учесть такое понятие, как торговая наценка. Это сумма образуется в том случае, если программе были изначально переданы корректные данные

То есть, при поступлении забита цена по стоимости реализации. А вот если были внесены данные по себестоимости, то она не будет рассчитываться автоматически. И придется потратить дополнительное время на это. И это всегда очень неудобно.

Поэтому на всех стадиях стоит ориентироваться на конечную цену продукции. Ведь что означает оприходование товара? Формирование отчетности для последующих действий. Не только проверка наличия поступления, но и правильное занесение в общую базу данных.

Для начала стоит установить единую систему документооборота. По умолчанию при приеме используется форма М-4. Именно она считается основной для программы. Составление лежит на плечах субъекта, то есть лица, который оформляет ценности. Таким образом, это кладовщик или кто-то иной из штата, замещающий его на этой должности. А также работники, которые фактически физически выполняют погрузку — грузчики.

Оформление

Для учета и регистрации поступивших на площадку ценностей нам понадобится оформить их с помощью нескольких документов. Эти задачи значительно упрощает программа, а также различные интегрированные сервисы, которые вы можете найти на сайте Клеверенс.

- Накладная. Причем в двух экземплярах, так как одна является сопроводительной, а вторая – отчетной. Заверяется она по приходу, когда происходит фактическая сверка. Выявляется наличие всех ценностей, которые были заявлены, их коды и реквизиты, наименования. Также в бумаге указывается цена каждого отдельного продукта и их совокупная стоимость. И налог в форме НДС, который сопровождает при реализации каждую отдельную единицу. Как только сверка заканчивается, обе стороны проставляют свои подписи на накладной.

- Счет-фактура. Стоит знать, что счет не нужен тем фирмам, которые осуществляют свою деятельность на основе упрощенки. То есть, упрощенной формы налогообложения. Остальным же он позволит вернуть часть потраченных финансовых ресурсов, которые ушли на покрытие НДС.

- Транспортная накладная. Это уже бумага, которая описывает все аспекты перевозки. А также помогает произвести корректный расчет за транспортировку объекту от предыдущей дислокации к текущей.

Также есть и еще один вариант, как правильно оприходовать товар в 1С. Это оформление УПД. Аббревиатура расшифровывается как универсальный передаточный документ. Суть его в том, что он совмещает в себе сразу и накладную, и счет-фактуру. Соответственно, при работе с ним волокиты становится в разы меньше, процесс проходит намного проще. Но российское законодательство никого не принуждает использовать именно такую форму. Разумеется, это проще и лучше, но фирма имеет право применять старый режим с несколькими документами.

Проводки по поступлению и приобретению материалов на практических примерах

Средняя себестоимость = ( (Стоимость остатка материалов на начало месяца Стоимость материалов, поступивших за месяц) / (Кол-во материалов на начало месяца Кол-во поступивших материалов)) х кол-во отпущенных единиц в производство

Средняя себестоимость в нашем примере = (216686/270) х 125 = 100318

Могут быть отражены в рамках нормы или же в результате утери/порчи.

Операции с давальческим сырьем — особенности бухгалтерского учета материалов полученных от другой организации.

В производство и на собственные нужды материалы отпускаются со склада по требованию-накладной или другим документам (на основании учетной политики); списываются на участок по производству, который включает их затем в себестоимость продукции или услуг. Проведение инвентаризаций Ежегодно, согласно ПБУ, собственники обязаны проводить плановые инвентаризации на основании изданного приказа с назначенными ответственными лицами.

Прежде чем группировать документы, в бухгалтерии обязаны их тщательно проверить. Поступающие со складов документы проверяют прежде всего в отношении правильности их оформления, наличия необходимых реквизитов и их точности, соответствия подписей материально ответственных лиц имеющимся образцам, правильности содержащихся в документах арифметических подсчетов.

16 ПБУ 5/01 «Учет материально-производственных запасов» при отпуске сырья в производство его оценивают одним из следующих способов: по себестоимости каждой единицы, по средней себестоимости, по себестоимости первых по времени приобретения материально-производственных запасов (МПЗ) (способ ФИФО), по себестоимости последних по времени приобретения материально-производственных запасов (способ ЛИФО).

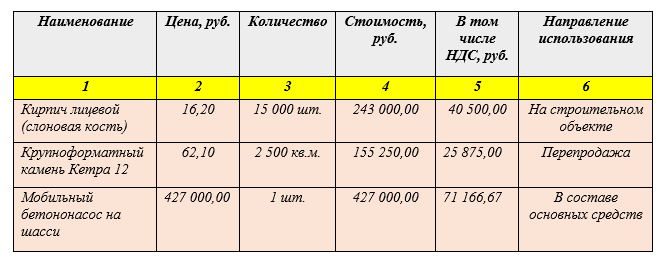

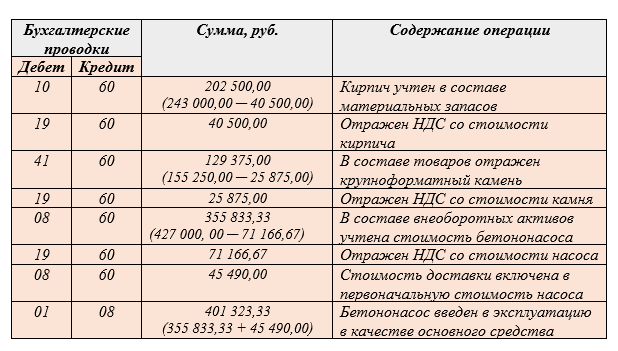

Основные бухгалтерские проводки по покупке товаров и услуг (пример)

Разобраться с проводками по поступлению товаров и услуг нам поможет пример.

ООО «Производственная компания» закупило у своего поставщика (крупной торговой сети) следующие товары:

Для доставки бетононасоса компания воспользовалась услугами транспортной . Учитывая дальность перемещения и крупногабаритность груза, стоимость своей оценило в 45 490 руб. (без НДС).

Бухгалтер ООО «Производственная компания» учел запланированные направления использования закупленных ценностей (графа 6) и произвел следующие бухгалтерские проводки по поступлению товаров и услуг:

Может ли продавец оформить один УПД на товары и услуги, расскажем в этой публикации.