Возврат товаров: обратная реализация или исправительные проводки?

Содержание:

- Нюансы возврата товара

- Возврат поставщику товара надлежащего качества

- Оформление обратной реализации

- Как оформить возврат поставщику?

- Возврат нереализованного товара поставщику. Обратная реализация

- Законодательная основа и нюансы возврата.

- Какие доказательства нужно иметь, чтобы вернуть деньги у поставщика товара

- Правовые основания для возврата некачественного товара

- Возврат товаров

- Права покупателя

- Какие документы оформлять на возврат товара поставщику

- Этапы составления возвратных документов в различных ситуациях

- Различия в понятиях

- Качественный товар: возврат

Нюансы возврата товара

Не считая рассмотренных выше особенностей оформления и практического осуществления возврата товара поставщику, можно выделить ряд следующих нюансов, что заслуживают внимания при участии хозяйствующего субъекта в обоих процедурах:

- В случае, если поставщик поставил меньшее, чем по договору, количество товаров, поставил некачественные или некомплектные товары — и при этом не осуществил, соответственно, их замену или доукомплектование, то покупатель вправе:

- купить аналогичные товары у других лиц;

- отнести расходы, связанные с покупкой данных товаров, на поставщика, который до того не осуществил требуемой поставки.

Расчет таких расходов производится в соответствии с положениями пункта 1 статьи 524 ГК РФ.

- Поскольку заполнение формы ТОРГ-2 — процедура довольно трудоемкая, хозяйствующий субъект (если поставщик не против) вправе применить альтернативный подход — заполнив акт в свободной форме.

При этом, в акте должны обязательно присутствовать ссылки:

- на договор поставки;

- на накладную.

Унифицированные формы во взаимоотношениях между частными предприятиями, как правило, применять в принципе необязательно: они используются скорее традиционно. Но на практике альтернативу им искать нет смысла — поскольку данные документы имеют довольно удобную структуру и логичный порядок заполнения (в том числе с помощью различных бухгалтерских и учетных программ — из которых удалить соответствующие формы с последующей заменой на иные сложно, а то и просто невозможно).

- Поставщик и покупатель вправе устанавливать отдельные сроки для рассмотрения претензий по качеству и комплектности товаров.

В этом случае именно эти сроки будут признаны «разумными». Срок может быть привязан к определенному типу претензий. Так, общераспространено правило, по которому претензии по качеству, появившиеся в момент приемки, рассматриваются до 3 дней, а претензии при гарантийных случаях — до 1 года.

- Если в ходе приемки некачественный (недокомплектный или не соответствующий ассортименту) товар был выявлен, то покупателю необходимо:

- остановить приемку;

- разместить некачественный товар отдельно от качественного (оформив его под ответственное хранение);

- немедленно оповестить поставщика об обнаружении некачественного товара и о его размещении под ответственное хранение.

При этом должна быть обеспечена защита обоих типов товаров от внешних воздействий. В этом случае у поставщика будет меньше вопросов касательно вероятности повреждения товаров на стороне контрагента. А если повреждение все же было допущено, то поставщик вправе взыскать с контрагента убытки — вплоть до величины, соответствующей стоимости товара. Ответственное хранение товара покупатель осуществляет по общим правилам, что установлены положениями главы 47 ГК РФ.

- В случае, если покупатель, оформивший некачественный товар на ответственное хранение, не оповестит об этом поставщика, то такой товар считается поставленным на учет и подлежащим оплате. Доказывать необходимость его замены (обоснованность возврата) придется в общем порядке — при последующем согласовании действий с поставщиком.

В свою очередь, поставщик обязан самостоятельно вывезти товар либо распорядиться им иным способом. Сделать это нужно, опять же, в разумный срок. Если поставщик проявит бездействие в отношении необходимых операций с некачественными товарами, то покупатель получит возможность реализовать данные товары (пункт 2 статьи 514 ГК РФ). Либо — доставить их поставщику самостоятельно при последующем предъявлении ему денежных сумм в счет компенсации издержек на доставку. Отметим, что в случае самостоятельной реализации товара покупателем определенная сумма достается и поставщику (пункт 3 статьи 514 ГК РФ).

- Товар нельзя безосновательно не принять. Если это будет сделано, то поставщик будет иметь право в любом случае потребовать оплаты за поставку (пункт 4 статьи 514 ГК РФ).

- Как показывает судебная практика, требования о возврате товара не удовлетворяются, если заявлены позднее, чем через год после совершения поставки (и выявления недостатков у принятых товаров покупателем). Таким образом, годовой срок в рассматриваемых правоотношениях считается разумным.

Как правило, вместе с товаром поставляется некая тара или упаковка. С учетом данного обстоятельства могут иметь место следующие примечательные сценарии во взаимоотношении поставщика товара и покупателя.

Возврат поставщику товара надлежащего качества

Владельцы многочисленных магазинов и торговых прилавков считают, как правило, что покупатель может обратиться к ним с требованием о возврате исключительно бракованного или некачественного товара. Все остальные требования, предъявляемые им, будут восприниматься негативно.

Наверное, каждому приходилось слышать возмущенные возгласы продавцов о том, что их магазины не оказывают услуги по прокату, и никто принимать товар на возврат не будет. Более стойкие покупатели, особенно если они немного знакомы со своими правами, отстаивают нарушенные права, однако большинство все же уходит несолоно хлебавши.

Для того чтобы не допускать подобных ситуаций, следует тщательно разобраться в правах и обязанностях обеих сторон – покупателя и продавца.

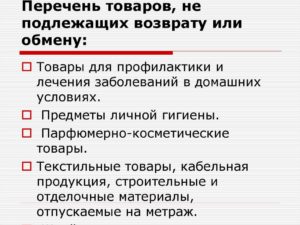

В соответствии с действующим российским законодательством любой покупатель имеет полное право возвратить купленную вещь, даже если она качественная. Однако это можно сделать исключительно при наличии определенного ряда причин и в установленные законом сроки.

В соответствии с федеральным законом «О защите прав потребителя» покупатель обладает правом на возврат товара, с возможностью не объяснять причину, в течение следующего срока:

- в период с момента заключения договора (или проведения оплаты) до момента фактического получения товара;

- на протяжении семи календарных дней после фактического получения товара у продавца.

Здесь есть ряд тонкостей, на которые следует обратить внимание обеим сторонам. В случае если продавец не имеет подтверждения факта уведомления покупателя об установленных сроках проведения возврата товара, такой срок увеличивается с 7 (семи) календарных дней до 3-х месяцев

Эта же ситуация повторяется, если продавец вообще не довел к сведению потребителя порядок проведения этой процедуры.

Оформление обратной реализации

Процедура обратной реализации не требует оформления акта (ф.ТОРГ-1). Приобретатель направляет поставщику счет-фактуру на сумму передаваемого обратно товара. Указанный документ регистрируется в книге продаж (письма МФ РФ №№ 03-07-09/17 (02.03.2012), 03-07-11/79 (23.03.2012)).

По бухгалтерскому учету реализатора поступления от продажи признаются поступлениями от обычных видов деятельности, а расходы (в виде себестоимости) — тратами по обычным типам деятельности (приказ Министерства финансов РФ №32Н, 33Н, 06.05.1999).

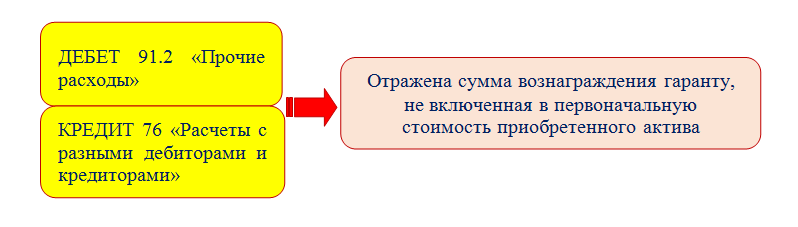

Контрагент оформляет продажу стандартным образом, а у поставщика выполняются следующие проводки (по дебету/по кредиту):

- 62 / 90.1 – отражение выручки от продажи (Расчеты с покупателями и заказчиками/Продажи (выручка));

- 90.3 / 68 – начисление НДС с продажи (Продажи (НДС)/Расчеты по налогам и сборам (НДС));

- 90.2 / 41 – списание себестоимости продукции (Продажи (себестоимость продаж)/Товары);

- 41 / 60 – передача объекта на склад (возврат);

- 19 / 60 – выделение НДС по товару;

- 68 / 19 – направление НДС на вычет;

- 60 / 62 – взаимозачет сторон (с составлением акта).

Кстати!

Продавец при возврате может зачесть начисленный при реализации НДС к вычету (ст. 171 НК РФ), который в полном размере может применяться после проведения в учете всех корректировок, но не позже 12 месяцев от даты возврата (ст. 172 НК РФ).

Оформление в случае, когда покупатель — не плательщик НДС

При обратной реализации первоначальный покупатель, а ныне – продавец, который не зарегистрирован плательщиком НДС в связи с работой по упрощенной системе налогообложения, тем не менее может поставить НДС на вычет по возвращенным товарам (письмо МФ РФ №03-07-15-29, 07.03.2007).

Первоначальный продавец вносит корректировки в счет-фактуру, которую ранее выставил приобретателю. Указанный документ подлежит регистрации в журнале покупок (на величину суммы к возврату). Поэтому выходит, что несостоявшийся реализатор сможет произвести зачет НДС по вернувшимся предметам. Причина возвращения продукции и факт принятия или непринятия ее на учет контрагентом-неплательщиком НДС к моменту возврата не имеют значения.

Если приобретенное возвращает физическое лицо, при передаче денег из кассы рекомендуется выполнить регистрацию в журнале покупок реквизитов выданного кассового ордера (расходного). После оприходования полученного вновь объекта продавец получает возможность принять НДС (на вычет).

Кстати! Некоторые бухгалтера полагают, что при возврате бывший приобретатель должен перечислить продавцу НДС посредством платежного поручения, так как указанная сделка идентична взаимозачету требований и товарообменным операциям, когда партнеру сумма налога перечисляется деньгами (ст. 168 НК РФ). Но по разъяснению МФ РФ (письмо № 03-07-11/128, 27.04.2007) если приобретение возвращено поставщику, то сумма налога должна ставиться на вычет и не может быть компенсирована за счет средств приобретателя. Поэтому при обратной передаче покупатель не должен направлять сумму налога отдельно.

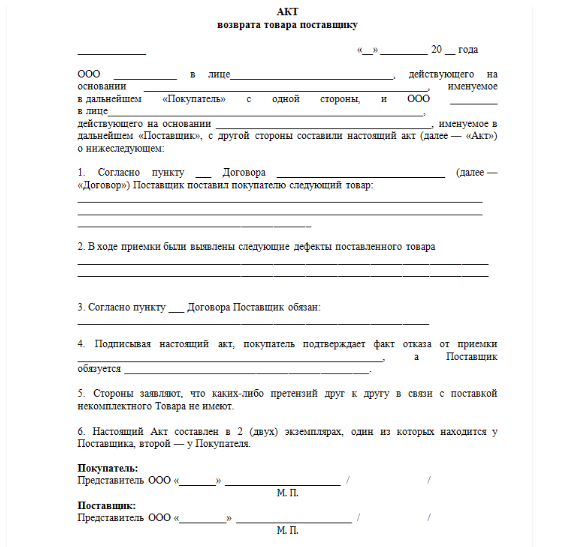

Как оформить возврат поставщику?

Оформление возврата партии товара поставщику, вне зависимости от оснований, требует подготовки ряда документов: акта, транспортной накладной и письма-претензии поставщику с законными требованиями.

Первым делом составляется накладная на товар (форма № ТОРГ-12), на которой отмечается «Накладная на возврат некачественного товара», а в поле «Основание» вписывается номер постановления, признающего продукцию некачественной или несоответствующей требованиям договора.

Документом-основанием служит акт, содержащий ряд обязательных пунктов:

- Место и время (дата) оформления;

- Состав комиссии, при которой составлялся акт;

- Реквизиты договоров купли-продажи, договора поставки и прочих документов, в которых зафиксирована сделка;

- Замечания по качеству продукта, его неполной комплектации, несоответствию заявленному ассортименту и т.д.;

- Заключение комиссии;

- Требования, которые выдвигает покупатель (возврат товара на склад и получение денег, замена, дополнительная поставка).

Для составления акта нужна группа лиц – членов комиссии, с обеих сторон. Если поставщик не возражает, составить акт можно и без его участия. К составлению документа иногда привлекаются оценочные компании и независимые эксперты.

При составлении акта рекомендуется использовать форму № ТОРГ-2. В нее допускается вносить дополнения или что-то убирать из нее, не затрагивая главных пунктов.

Письмо-претензия не имеет четкой формы и составляется компанией самостоятельно. В письме следует отразить:

- Юридическое название поставщика и адрес его главного офиса (или место проживания ИП);

- Данные о покупателе, в том числе его платежные реквизиты;

- Реквизиты договора о поставке товара;

- Сумма денежной претензии с указанием составляющих;

- Требования, выдвигаемые поставщику (возврат покупателю денег, его замена или дополнительная поставка комплектующих);

- Претензии по качеству, ассортименту, количеству и т. д. (со ссылками на ГК и иные законы);

- Сроки рассмотрения требований покупателя и ответа на них;

- Список прилагаемых документов.

Письмо подписывает любой работник компании, имеющий право переговоров с другими организациями. Если письмо-претензия составлено грамотно и в срок, то это позволит свести необходимость обращения в суд к минимуму за счет мирной договоренности.

Возврат нереализованного товара поставщику. Обратная реализация

Если у покупателя нет претензий к товару, но организация-покупатель договорилась с поставщиком вернуть ему непроданное через какой-то момент времени, то здесь так же, как и в предыдущем случае, имеет место обратная реализация.

Обычно в договоре поставки фиксируется возможность возврата нереализованного товара поставщику. Например, обратную реализацию можно провести, если продукция не была продана до определенной даты.

По сути, выполняя этот процесс, вы продаете товар его бывшему владельцу.

Значит, делаете ему накладную ТОРГ-12 и счет-фактуру, где указываете в графе «Продавец» уже название своей фирмы.

Акт ТОРГ-2 при этом не заполняется, так как вы делаете возврат качественного товара поставщику.

Таким образом, в этом случае, с точки зрения документального оформления, обратная реализация ничем не отличается от прямой реализации.

Законодательная основа и нюансы возврата.

Покупатель по закону имеет право отказаться от покупки.

Нюансы заключаются в отражении НДС.

Возврат по закону товара поставщику осуществляется на следующих основаниях:

- Если товар был поставлен в некомплекте, не в полном объеме.

- Нарушены сроки отгрузки товара (ст.463, 466 ГК РФ).

- Отсутствие сопроводительной документации, принадлежностей, приспособлений (ст. 464 ГК РФ).

- Неполный ассортимент, некомплект. Т.е. в итоге потребитель не получил товар надлежащего качества и эксплуатировать его (пользоваться) не может (ст. 480, 519 ГК РФ).

- Отгрузка прошла вразрез ранее заявленным условиям (ст. 468 ГК РФ).

Поэтому в ведении покупателя быстро уведомить продавца о недочетах приобретенного товара.

Какие доказательства нужно иметь, чтобы вернуть деньги у поставщика товара

Не всегда поставщики охотно соглашаются забрать обратно продукцию.

Соберите подтверждения того, что вам доставили бракованные товары:

- Сфотографируйте.

- Сделайте видеозапись.

- Оформите факт получения брака нотариально.

- Отправьте обращение в торгово-промышленную палату.

- Закажите независимую экспертизу.

Если у вас будут доказательства, вам проще будет отстаивать свои интересы в суде.

Отправьте на адрес поставщика (и юридический, и фактический, если они разные) письмо. Обязательно сделайте опись вложения и закажите уведомление о доставке. Для верности отправьте курьера с таким же письмом, и пусть он истребует отметку о вручении.

Правовые основания для возврата некачественного товара

Заключение государственных (муниципальных) контрактов (договоров) на поставку товаров осуществляется казенными учреждениями (заказчиками) в соответствии с положениями Закона о контрактной системе, гл. 30 «Купля-продажа» ГК РФ.

Согласно ГК РФ к отношениям по поставке товаров для государственных (муниципальных) нужд применяются правила о договоре поставки, установленные ст. 506 – 522 ГК РФ.

Учреждение при принятии товаров от поставщика должно проверить их количество и качество в порядке, предусмотренном контрактом, и незамедлительно письменно уведомить поставщика о выявленных несоответствиях или недостатках товаров ( ГК РФ).

Для проверки соответствия поставленного товара условиям контракта заказчик самостоятельно либо с привлечением сторонних экспертов (экспертных организаций) должен провести экспертизу (ч. 3 ст. 94 Закона о контрактной системе).

Результат экспертизы можно оформить отдельным документом либо отразить в документе о приемке товара, который обязательно должен быть составлен.

Если недостатков не обнаружено, то документ о приемке товара подписывается заказчиком, а также членами приемочной комиссии (при ее создании). Если товары признаны некачественными, учреждение направляет поставщику мотивированный отказ от подписания такого документа в письменной форме в порядке и сроки, установленные контрактом (ч. 7 ст. 94 Закона о контрактной системе).

Покупатель (получатель), которому были поставлены товары ненадлежащего качества, вправе предъявить поставщику требования, предусмотренные ст. 475 ГК РФ. Исключением является случай, когда поставщик, получивший от заказчика уведомление о недостатках поставленных товаров, без промедления заменит их товарами надлежащего качества ( ГК РФ).

Если выявленные недостатки являются несущественными, то заказчик имеет право потребовать от поставщика ( ГК РФ):

-

соразмерного уменьшения покупной цены;

-

безвозмездного устранения недостатков товара в разумный срок;

-

возмещения своих расходов на устранение недостатков товара.

Если же выявленные недостатки являются существенными (неустранимыми) ( ГК РФ), то заказчик может потребовать от поставщика:

-

возврата уплаченной за товар денежной суммы;

-

замены товара ненадлежащего качества товаром, соответствующим контракту.

Учреждение вправе предъявить поставщику требование об отказе от исполнения контракта и возврате суммы, уплаченной за некачественный товар, в течение гарантийного срока или срока годности товара. Если сроки не установлены, подать требование можно в разумный срок, но не позднее двух лет со дня передачи товара. Более длительные сроки могут быть установлены законодательством или контрактом (ст. 18, п. 1 ст. 19 Закон РФ от 07.02.1992 № 2300-1).

Возврат денег, уплаченных учреждением за некачественный товар, осуществляется в течение 10 дней с момента предъявления требования (ст. 22 Закона о защите прав потребителей).

Замена товара ненадлежащего качества на новый производится в течение семи дней со дня предъявления соответствующего требования. Когда необходима дополнительная проверка качества обмениваемого товара, продавец обязан заменить его в течение 20 дней (абз. 1 п. 1 ст. 21 Закона о защите прав потребителей).

В случае обнаружения недостатков в технически сложном товаре учреждение может вернуть его продавцу, потребовать его замены или возврата уплаченной за него суммы только в течение 15 дней со дня передачи такого товара ( ГК РФ, абз. 8 п. 1 ст. 18 Закона о защите прав потребителей).

По истечении указанного срока эти требования подлежат удовлетворению в одном из следующих случаев:

1) если нарушены установленные сроки устранения недостатков товара;

2) если невозможно использовать товар в совокупности более чем 30 дней в течение каждого года гарантийного срока из-за неоднократного устранения его различных недостатков;

3) если обнаружен существенный недостаток товара.

Возврат товаров

При реализации товаров поставщик выписывает в адрес своего покупателя – получателя товаров сопроводительную накладную, на основании которой на виртуальном складе поставщика происходит «резервирование» проданных товаров. В момент подтверждения полученной СНТ покупателем, в модуле ВС происходит перемещение товаров с виртуального склада поставщика на виртуальный склад покупателя. Но Правилами по СНТ предусмотрены случаи, когда не требуется подтверждение СНТ получателем товаров, это операции по реализации в розницу, на экспорт и т.д. В таких случаях товар списывается со склада продавца сразу при оформлении СНТ.

Полезно

- Все об СНТ

- PRO выписку сопроводительной накладной на товары (СНТ) в ИС ЭСФ

- Руководство пользователя по работе с Сопроводительными накладными на товары (СНТ) в ИС ЭСФ

- PRO выписку СНТ при реализации товара в конфигурации «1С:Бухгалтерия 8 для Казахстана», ред. 3.0

В жизни часто возникают причины или обстоятельства, по которым покупатель имеет право или просто желание вернуть товар поставщику. Полный или частичный возврат товара является корректировкой ранее совершенной операции по продаже товара. При возврате товара покупателем, поставщик производит корректировку дохода, признанного при продаже, а в случае если является плательщиком НДС, то еще и производит корректировку облагаемого оборота по НДС посредством выписки дополнительного ЭСФ.

Общая схема возврата товаров нам уже знакома: поставщик оформляет первичный бухгалтерский документ на возврат и выписывает дополнительный ЭСФ. Но в связи с началом Пилотного проекта по СНТ и измененным порядком работы в модуле «Виртуальный склад», возникают вопросы по отражению возвратов. Кто и какие документы должен оформить при возврате товара, при реализации которого в ИС ЭСФ оформлена сопроводительная накладная на товары? Давайте попробуем подробно разобраться в данном вопросе.

Полезно

- PRO подтверждение или отклонение СНТ в ИС ЭСФ

- PRO выписку исправленной СНТ в конфигурации «1С:Бухгалтерия 8 для Казахстана», ред. 3.0

- Подтверждение СНТ: кто, когда должен подтвердить и по каким операциям не требуется подтверждение СНТ

Права покупателя

Четкому определению данного вопроса посвящена статья 18 в Законе о защите прав потребителей. Если после приобретения россиянином в товаре присутствуют явные дефекты, то он имеет право потребовать со стороны продавца:

Право возврата

- Разрыва договора покупки и продажи, полного возврата денежных средств.

- Устранения недостатков, характерных для товара.

- Замену на аналог с надлежащим качеством.

- Предоставление скидки или же снижение цены, на соразмерном уровне.

В таких ситуациях потребитель должен вернуть продавцу товар, в котором обнаружены недостатки. Но только если сам продавец требует этого и предлагает сам же оплатить услугу. Покупатели могут так же выставлять требование о компенсации всех убытков, которые возникли из-за некачественной покупки.

Но другое объяснение у закона для тех, кто обнаружил недостатки в технике, относящейся к технически сложным предметам:

- В данном случае ведение разговора о скидках недопустимо.

- Допустимо разрывать соглашения и требовать заменить товар, но только если товар получен, и с этого момента прошло максимум 15 дней. Время самого приобретения роли не играет.

Если же две недели прошло, то возврат становится допустимым при обнаружении действительно серьезного недостатка, или допущено нарушение по срокам на ремонтные работы, которые устанавливаются законодательно. Но даже в случае нарушения 15-дневного срока покупатель может потребовать компенсации или разрыва договора, если были проведены многократные ремонтные работы, из-за которых покупкой невозможно было пользоваться на протяжении месяца и более длительного срока.

Требования законодательства не распространяются на тех, кто совершает покупки только для дальнейшей перепродажи. Потому стоит опираться на общий порядок, установленный для тех, кто участвует в розничной продаже.

Какие документы оформлять на возврат товара поставщику

Прежде чем начать процедуру обратной отгрузки продавцу, направьте ему письменное уведомление или попросту письмо (ст. 483 ГК РФ), чтобы согласовать отгрузку. Процедуру необходимо оформить, чтобы исключить спорные ситуации.

ВАЖНО!

Если в контракте прописаны условия возвращения продукции или процедура выполняется на законных условиях, то составлять дополнительное соглашение к контракту не нужно. В других случаях необходимо изменить условия договора или провести отдельную сделку, в которой подробно указываются условия обратной передачи купленной продукции поставщику.

Основным документом, подтверждающим факт обратной отгрузки приобретенной продукции, является акт на возврат продукции. Для оформления можно утвердить собственный бланк с учетом специфики учреждения или использовать формы, утвержденные Постановлением Госкомстата от 25.12.1998 № 132:

- ТОРГ-2 (ОКУД 0330202);

- ТОРГ-12 (ОКУД 0330212).

Составить акт можно как в письменной, так и в печатной форме. При составлении документа укажите обязательные реквизиты:

- Дата и место составления документа.

- Полное наименование контрагентов — участников процедуры возврата.

- Подробный перечень материалов, изделий, продукции.

- Причины проведения процедуры возврата.

- Ссылка на документ, подтверждающий законное право покупателя на возвращение продукции. Здесь могут быть указаны результаты независимой экспертизы качества изделий, ссылка на нарушенные пункты договора, спецификации.

- Срок и условия обратной передачи материалов (требования покупателя).

- Реквизиты и подписи сторон, печати (при их наличии).

Учитывайте правило: подписать акт могут только руководители или уполномоченные представители сторон. Подтвердить полномочия можно доверенностью установленного образца (форма М-2). Документ составляется в необходимом количестве экземпляров, но не менее двух (для поставщика и покупателя). К акту обязательно приложите возвратную накладную, претензионное письмо (письмо-сопровождение), результаты независимой экспертизы качества продукции (при поставке бракованного материала).

Этапы составления возвратных документов в различных ситуациях

При наличии оснований необходимо надлежаще уведомить продавца и получить его согласие на обратный приём (отгрузку) продукции. Если условия обратной отгрузки отражены в договоре, обоснованы законодательно и у поставщика отсутствуют претензии по этому вопросу, то необходимости в документальном оформлении дополнительных соглашений нет. Иные случаи предполагают оформление таких соглашений или заключение нового договора.

Продукция оказалась ненадлежащего качества

- Место и время составления акта;

- Сведения о продавце и покупателе, на основании каких учредительных документов они действуют.

- Номер и дата документов, на основании которых производился отпуск изделий (договор, накладная).

- Описание недостатков, дефектов и указание количества возвращаемой продукции.

- Условия возвратной процедуры (обмен, перерасчёт или денежная компенсация).

- Подписи уполномоченных представителей сторон.

При проведении экспертизы качества в возвратном документе отражаются и эти сведения.

Поставщик допустил пересортицу или недопоставку

Для осуществления возвратной операции при выявлении несоответствия изделий по количеству или весу, а также при пересортице (расхождении между сортами продукции одного наименования) также составляется акт, но имеющий несколько иной вид.

Покупатель решил вернуть качественный, но ненужный товар

Процедура обратной отгрузки товара должного качества имеет некоторые особенности, так как законодательством не предусмотрена безусловная возможность вернуть качественную продукцию юридическим лицом, вступающим в роли покупателя, другому субъекту хозяйствования, являющемуся поставщиком. Ситуации, при которых существует такая возможность, возникают в следующих случаях:

- Покупатель (юридическое лицо) производит целевую закупку товара для передачи его физическим лицам, и договорные отношения с совершением этой процедуры переходят в сферу действий законодательства о защите прав потребителей. Претензионный или возвратный акт в этом случае составляется физическими лицами, а не контрагентом по договору поставки.

- В договоре или дополнительных соглашениях к нему закреплена возможность вернуть нереализованный в течение определённого срока товар, например, из-за отсутствия спроса на него.

В таких обстоятельствах, возвращая качественную продукцию, заключается новое соглашение, и возникает ситуация, называемая «обратной реализацией», в которой бывший покупатель становится продавцом, а поставщик — покупателем.При возврате нереализованного товара выписываются счёт-фактура и товарная накладная, для оформления которой можно использовать форму ТОРГ-12

При любых обстоятельствах требования покупателя принять товар обратно будут иметь силу, если отсутствуют признаки использования товара, не нарушена его комплектация, сохранены все потребительские свойства, в т. ч. ярлыки, тара, и не истёк гарантийный срок.

Кто подписывает акт от поставщика

Возвратный акт подписывается непосредственно руководителем организации-поставщика или его представителем, при наличии документа, удостоверяющего его полномочия. В визировании документа и его получении может участвовать также главный бухгалтер.

В случае невозможности присутствия представителя продавца допускается оформление одностороннего акта, с участием приёмщика и независимого специалиста, если на это нет возражений от продавца.

Документы для скачивания (бесплатно)

- Акт возврата товара поставщику

- Возвратная накладная

- Акт возврата товара ненадлежащего качества

- Акт при недостаче или пересортице

- Соглашение о возврате товара

Письмо продавцу с предложением возврата

Важным моментом в возможных судебных спорах сторон является своевременное информирование продавца о необходимости обратной отгрузки изделий. В качестве такого уведомления может выступать не только претензия, но и служебное письмо, в котором должны быть отражены все обстоятельства, касающиеся необходимости возврата товара, и заявлены соответствующие требования.

В целях мирового урегулирования нарушений условий договора поставки, стороны могут подписать соглашение о возврате изделий, в котором оговариваются его причины, порядок возвращения денежных средств и другие нюансы.

Различия в понятиях

Некоторые бухгалтерские работники не разделяют понятия «возврат товаров» и «обратная реализация», получая в итоге многочисленные проблемы с оформлением документации и с отражением в учете (налоговом, бухгалтерском) совершаемых операций.

Если через некоторое время после отгрузки купленной партии приобретатель возвращает продавцу полученное (полностью, частично), важно выяснить точную причину для этого. Когда причиной обратного перемещения продукции указывается несоответствие поставки условиям соглашения (спецификации) по комплектации, окраске, качеству или размеру, то процедура должна трактоваться именно как возврат

Когда причиной обратного перемещения продукции указывается несоответствие поставки условиям соглашения (спецификации) по комплектации, окраске, качеству или размеру, то процедура должна трактоваться именно как возврат.

Такая ситуация возникла в результате неисполнения должным образом реализатором своих обязательств по поставке заказанного.

Если договор расторгнут по причине, указанной в ГК РФ, обязательства сторон получаются не исполненными, отсутствует факт реализации. При такой передаче получается отказ от прав собственника на полученное приобретение, а не восстановление перешедшего права владения. Покупатель, уже оприходовавший поступление в учете, должен сделать сторнирующие проводки для исправления.

В случаях, когда у приобретателя отсутствуют какие-либо претензии к полученной продукции, а ее перемещение по месту продажи производится по договоренности с продавцом (к примеру, нереализованная в срок часть), то процесс представляет собой обратную реализацию. Фактически происходят 2 сделки: при первой поставщик продал товары покупателю, а затем во второй сделке покупатель реализовал эти же объекты или их часть поставщику. Обе стороны оформляют и отражают в учете сделку как обычную куплю или продажу продукции.

Кстати! Полученный по соглашению продукт соответствующего требованиям качества возвращается продавцу только по решению участников сделки или если ситуация оговорена условиями действующего договора (ст. 450, ст. 453 ГК РФ). При получении право собственности на продукцию передается приобретателю (ст. 223 ГК РФ), а при обратной реализации, совершаемой по той же стоимости, по которой продукция приобретена, право собственности меняется на первоначальное состояние (до продажи).

Качественный товар: возврат

Обнаруженные недостатки – не единственный фактор, который позволяет отправить товарные ценности обратно поставщикам. Подобные действия осуществляются и по другим основаниям, указанным в законе:

Причины возврата

- Когда предъявленным требованиям не соответствуют тара с упаковкой.

- Товар оказался некомплектным, и в установленный срок недостающие части отсутствуют.

- Ассортимент товара не соблюден полностью или частично.

- Количество предметов больше или меньше, чем предполагается изначально.

- Документы или аксессуары отсутствуют в оговоренный срок.

- Имеются другие лица, претендующие на те же объекты.

И это далеко не полный перечень возможностей. Стороны могут добавить свои собственные основания, после появления которых товары возвращаются. В торговле договора действуют согласно принципам свободы. Значит, товар можно вернуть, даже если на это нет вообще никаких оснований. Например, в договоре можно написать, что предметы можно вернуть, если покупателю не удалось реализовать их самому в оговоренные сроки.

Можно указать лишь на формальные причины возврата:

- окончание сезона

- истекший срок годности

- нет спроса и так далее

Порядок у возврата идентичен действиям при товарах с браками, если причиной послужило нарушение условий вроде комплектности или ассортимента, количества.