Реализация услуг: проводки

Содержание:

- Персонал

- Особенности учета транспортных расходов в бухгалтерском учете

- Оказание услуг – бухгалтерские проводки: как отражаются услуги

- Оказание бухгалтерских услуг

- Что ООО «РусКонсалтГрупп» предлагает крупным компаниям?

- Развитие бизнеса

- Преимущества бухгалтерского обслуживания в «РусКонсалтГрупп»

- Стоимость оказания бухгалтерских услуг в Москве

- Выставление СФ на отгрузку покупателю

- Условия сотрудничества

- Как можно организовать ведение бухгалтерии?

- Бухгалтерские проводки по оказанию услуг и выполнению работ

- Первичные документы по учету услуг

- Бухгалтерские проводки при покупке товара с постоплатой

- Оказание услуг агентом

- Учет услуг у исполнителя

Персонал

Понадобятся следующие сотрудники:

- Человек, занимающийся регистрацией ИП и ООО в налоговой;

- Курьер;

- Бухгалтер на первичку (помощник бухгалтера);

- Бухгалтера, ведущие фирмы – основные сотрудники.

Организации, занимающиеся бухгалтерскими услугами должны ответственно относиться к качеству своих услуг. В случае ошибки бухгалтера у клиента могут появиться проблемы: штрафы, пени, блокировка расчетного счета и так далее. Клиент может подать претензию, расторгнуть договор, деловая репутация фирмы будет подмочена.

Поэтому, обязательно, надо разработать систему внутреннего контроля и наделить некоторых сотрудников такими полномочиями. Назвать их можно по разному: внутренние аудиторы, ревизоры, контролеры. Главная задача — контролировать своевременную сдачу отчетности, правильность начисления налогов и составления отчетности. Так будет происходить дополнительный контроль за качеством услуг.

Если фирма небольшая, такой контроль может осуществлять директор, заместитель или начальник бухгалтерского отдела. То, что работодатель простит своему штатному бухгалтеру, он не простит организации, оказывающей бухгалтерские услуги:

- Утерянные первичные документы надо будет восстанавливать;

- Компенсировать затраты при доначислении налогов и штрафных санкций.

Многие фирмы, занимающиеся бухгалтерскими услугами, страхуют свою ответственность перед клиентом.

Еще один специалист понадобится в компании — это системный администратор, без него не обойтись. Желательно, чтобы он разбирался в бухгалтерских программах и обеспечивал бесперебойную работу бухгалтеров. Системного администратора можно приглашать только в случае возникновения проблемы.

Особенности учета транспортных расходов в бухгалтерском учете

Подавляющее большинство организаций в процессе осуществления ими хозяйственной деятельности сталкиваются с транспортными расходами, связанными с теми или иными материальными ценностями.

Так, например, транспортные расходы могут возникнуть при возникновении сделок, связанных с куплей-продажей:

- оборудования,

- ОС,

- сырья,

- материалов,

- товаров,

- и т.п.

При этом, расходы на доставку могут быть связаны как с приобретением материальных ценностей, так и формировать расходы на продажу при реализации товаров покупателям

Транспортные расходы организаций, занимающихся торговлей, могут составлять весьма значительные суммы, что, в свою очередь, влечет за собой повышенное внимание к этим расходам как руководителя организации, так и проверяющих органов

В этой связи бухгалтеру следует уделить особое внимание как бухгалтерскому, так и налоговому учету транспортных расходов

Оказание услуг – бухгалтерские проводки: как отражаются услуги

В бухгалтерском учете оказываемые услуги признаются в затратах на основании первичных учетных документов:

- Договора между исполнителем и заказчиком;

- Акты об оказании услуг;

- Прочие документы, доказывающие факт приема результатов услуги.

Прибыль и затраты компании от продажи услуг должны быть учтены бухгалтером, когда поручения фактически исполнены; до приемки заказчиком работ и проставления его подписи на подтверждающих бумагах учитывать денежные поступления или расходы нельзя.

Министерство финансов придерживается своего мнения относительно оформления акта – его нужно составлять, когда:

- это оговорено в соглашении;

- того требует Гражданский кодекс (а именно, если заключался договор стройподряда – исполнение обязательств по прочим договорам подряда может быть подтверждено другими документами о приемке);

- фирме, пользующейся методом начисления, в целях расчета налогов требуется признать материальные затраты по договору на получение услуги производственного характера.

Варианты замены акта о выполнении работ:

- экземпляр товарно-транспортной накладной (услуги по перевозке),

- тот же документ и дополнительно к нему отрывной талон к путевому листу (услуги по перевозке с почасовой оплатой),

- отчет комиссионера (комиссионные услуги),

- отчет поверенного (по соглашению поручения),

- отчет агента (при заключении агентского договора).

Если речь не идет о договоре строительного подряда или иного вида работ, для которых обязательно составление акта, можно предусмотреть в договоре дополнительное условие, согласно которому работа будет признана выполненной в полной мере при отсутствии претензий со стороны клиента. Тогда бумагой, доказывающей исполнение обязательств, может стать:

- сам договор,

- платежный документ,

- счет на проведение оплаты.

Оказание бухгалтерских услуг

Малому предпринимательству разрешено вести упрощенный бухучет. Упрощенный бухучет — это замена расширенного плана счетов на более узкий, специфический под ваш бизнес.

Однако сдачу баланса, отчета о прибылях и убытках ни кто не отменял. А вся отчетность, как мы знаем формируется именно по остаткам на счетах, в связи с этим узкий план счетов все равно придется применять, а также вести учет регистров, первичной документации и т.д.

Услугу по ведению бухгалтерии компании, формирование и сдача отчетности, хранение документов-регистров учета возлагаются на главного бухгалтера, состоящего в штате компании, либо на руководителя организации, либо необходимо заключить договор на оказание бухгалтерских услуг с компанией оказывающие подобные услуги. В случае отсутствия в штатном расписании должности главного бухгалтера (ее заменяет генеральный директор) вся ответственность за составление форм бухгалтерской и налоговой отчетности, за ее правдивость и достоверность, за сроки ее сдачи- возлагаются на генерального директора.

Что ООО «РусКонсалтГрупп» предлагает крупным компаниям?

Для фирм с большим количеством наемных работников сотрудничество с нами также выгодно. Они смогут отказаться от содержания целых отделов, и получать комплексное профессиональное обслуживание или консультации в сложных и спорных вопросах. Мы предлагаем не только бухгалтерские услуги, но и юридические, то есть готовы оказать профессиональную помощь при возникновении разногласий относительно размера платежей, сроков их уплаты.

У нас работают высококвалифицированные специалисты, отлично знающие не только законодательство в области бухучета, налогообложения в различных отраслях, но и практику применения нормативных актов. Это позволяет нам эффективно отстаивать интересы своих клиентов и экономить их деньги.

Развитие бизнеса

Для успешного развития бизнеса нужны клиенты, а привлекать их нужно посредством рекламы. Для этого подойдут следующие методы:

- Продвижение бренда — создание торговой марки, например, назвать фирму «Профессиональный бухгалтер» и сделать это название узнаваемым в своем городе (вывеска, реклама, визитки, рекламные буклеты и т.д);

- Продвижение в интернете — создание сайта;

- Реклама в городе — размещение рекламы в местных газетах, сайтах, на телевидении.

Несмотря на бурное развитие интернета в стране, малый бизнес слабо продвигает себя в интернете. У многих фирм нет самого простейшего сайта-визитки с контактами и минимумом информации о себе или сайты такие, что лучше бы их вообще не было.

Это же так удобно клиенту: зайти на сайт, посмотреть цены, перечень оказываемых услуг, контакты, схему проезда. С помощью сайта клиент сможет легко оплачивать услуги: банковской картой или с помощью электронного кошелька. Если на сайте будут полезные тематические статьи — это еще дополнительный плюс. Информация на сайте должна быть актуальной и правдивой.

Это основные моменты по теме, как открыть фирму по оказанию бухгалтерских услуг. Начните с составления бизнес-плана бухгалтерских услуг.

Нина Полонская

Преимущества бухгалтерского обслуживания в «РусКонсалтГрупп»

Чтобы не возникало проблем, уплаты значительных штрафов, бухгалтерский учет должны вести грамотные специалисты. Но даже опытные и добросовестные сотрудники не всегда способны обеспечить своевременное выполнение всех необходимых действий — они болеют, уходят в отпуск, неожиданно увольняются.

Заключив договор об оказании отдельных бухгалтерских услуг либо о комплексном обслуживании с компанией «РусКонсалтГрупп», вы всегда будете уверены в том, что специалисты своевременно выполнят возложенные на них обязательства, а в сложных случаях к решению проблем юридических лиц и ИП будет подключены эксперты, специализирующиеся на конкретных направлениях. Вам не нужно вкладывать дополнительные средства в организацию рабочих мест, покупку оргтехники, программного обеспечения и канцтоваров. Большая часть работы по обслуживанию наших заказчиков ведется в офисе нашей компании.

Стоимость оказания бухгалтерских услуг в Москве

| Услуга | Что входит в услугу |

Стоимость за месяц (руб.) |

|

Упрощенная система налогообложения УСН-6% (Доходы) |

Ежемесячная разноска ваших банковских операций (включая валютные операции), разноска вашей первичной документации (акты, тн, сф, упд), ежемесячная сдача СЗВ-М в ПФР, ежемесячный расчет заработной платы, составление платежных поручений, учет доходов в КУДИР, расчет авансового платежа по налогу, формирование и сдача квартальной и годовой отчетности, кадровое сопровождение | 10 000 |

|

Упрощенная система налогообложения УСН-15%

(Доходы минус расходы) |

Ежемесячная разноска ваших банковских операций (включая валютные операции), разноска вашей первичной документации (акты, тн, сф, упд), ежемесячная сдача СЗВ-М в ПФР, ежемесячный расчет заработной платы, составление платежных поручений, учет доходов и расходов в КУДИР, расчет авансового платежа по налогу, формирование и сдача квартальной и годовой отчетности, кадровое сопровождение | 10 000 — 12 000 |

| ООО на общей системе налогообложения (ОСНО с НДС) | Ежемесячная разноска ваших банковских операций (включая валютные операции), разноска вашей первичной документации (акты, тн, сф, упд), ежемесячная сдача СЗВ-М в ПФР, ежемесячный расчет заработной платы, составление платежных поручений, ежеквартальное составление и сдача отчетности в ИФНС (электронная сдача НДС, Прибыль, Расчет по страховым взносам, 6 НДФЛ, Бухбаланс), ведение книги покупок, книги продаж, сдача отчетов во внебюджетные фонды. Взаимосвязь с налоговым органом касательно работы по требованиям и письмам. | 12 000 — 14 000 |

Более подробно ознакомиться вы можете на нашем сайте.

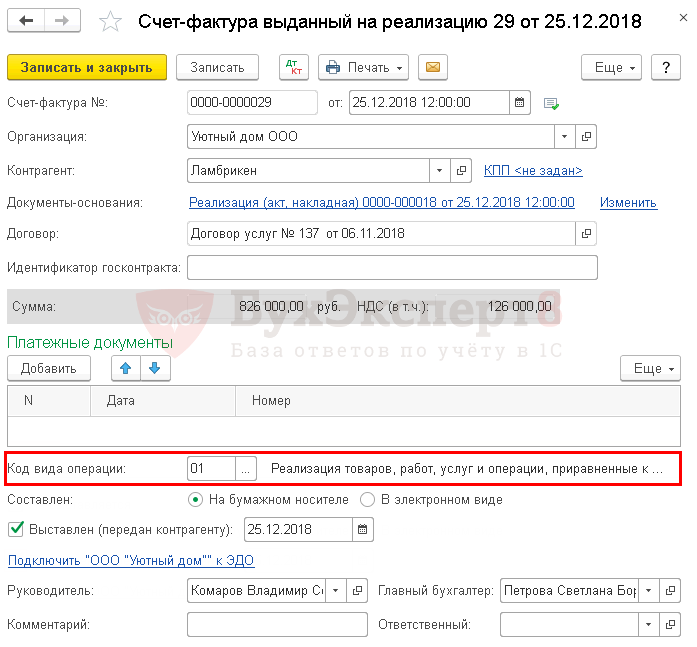

Выставление СФ на отгрузку покупателю

Выставить счет-фактуру покупателю можно по кнопке Выписать счет-фактуру документа Реализация (акт, накладная). Данные счета-фактуры автоматически заполняются на основании документа Реализация (акт, накладная).

Код вида операции — «Реализация товаров, работ, услуг и операции, приравненные к ней».

Документальное оформление

Распечатать форму заполненного счета-фактуры можно по кнопке Печать документа Счет-фактура выданный или документа Реализация (акт, накладная). PDF

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж. PDF

Декларация по НДС

В декларации по НДС сумма начисленного НДС отражается:

В Разделе 3 стр. 010 «Реализация (передача на территории РФ…): PDF

- сумма выручки от реализации, без НДС;

- сумма начисленного НДС.

В Разделе 9 «Сведения из книги продаж»:

счет-фактура выданный, код вида операции «».

Условия сотрудничества

Мы предлагаем выгодные условия сотрудничества для организаций, занимающихся различными видами деятельности. Их руководители будут иметь возможность полностью посвятить себя бизнесу, зная, что бухгалтерия компании ведется безукоризненно, и нет оснований опасаться проверок контролирующих органов.

Малый бизнес также получит конкурентные преимущества при комплексном обслуживании в «РусКонсалтГрупп». Оно обойдется дешевле, чем содержание наемного работника, и вы не рискуете, что ваши планы будут нарушены из-за его недобросовестности, некомпетентности или личных проблем. Кроме того, мы поможем оптимизировать налогообложение, проконсультируем в сложных ситуациях.

Условия обслуживания компании определяет заказчик в зависимости от того, в каких услугах он нуждается. Стоимость различных вариантов бухгалтерского сопровождения можно рассчитать самостоятельно, воспользовавшись онлайн-калькулятором на сайте.

Как можно организовать ведение бухгалтерии?

Чтобы избежать негативных последствий для бизнеса, каждому вновь созданному (зарегистрированному) субъекту предпринимательской деятельности нужно решить первоочередную задачу – организовать ведение бухгалтерии.

Как можно решить вопрос ведения бухгалтерии? Вариантов здесь несколько, и они будут зависеть от ряда факторов:

- Активность вашей предпринимательской деятельности. В терминологии бухгалтерских услуг это называется «количество операций», под ним понимают любые хозяйственные действия (приход/расход), которые хоть на рубль изменили соотношение ваших доходов и расходов;

- Многообразие сфер вашего бизнеса. Здесь имеется в виду, насколько однотипными будут хозяйственные операции при ведении бухгалтерии;

- Сезонность или цикличность предпринимательской деятельности;

- Система налогообложения, т.к., например ведение бухгалтерии на ОСНО гораздо сложнее, чем на УСН 2016;

- Количество и категории ваших работников. Чем их больше, тем больший объем бухгалтерских услуг потребуется на составление отчетности, начисление заработной платы и других обязательных выплат;

- Наличие экспортно-импортной деятельности (или ВЭД);

- Ну и наконец, сумму, которую вы готовы тратить на качественные бухгалтерские услуги. Впрочем, на некачественные даже тратиться не стоит, т.к. они гарантированно выльются, в итоге, в финансовые потери.

К разновидностям бухгалтерских услуг можно отнести: услуги бухгалтера (штатного или даже целого отдела); приходящего или удаленного бухгалтера; онлайн-сервисы, а также аутсорсинг бухучета, то есть специализированные компании или фирмы оказания бухгалтерских услуг. Предлагаем рассмотреть эти варианты подробнее.

Бухгалтерские проводки по оказанию услуг и выполнению работ

Бухгалтерские проводки представлены следующими операциями:

| ДЕБЕТ | КРЕДИТ | Отражение операции |

| Доходы от оказания услуг – это выручка: | ||

| 62 (76, 50) | 90-1 | Отражена выручка от реализации работ/услуг |

| Для компаний, требующих предоплаты за работу: | ||

| 51 (50) | 62 с/сч. “Расчеты по полученным авансам” | Получена частичная (полная) предоплата в счет предстоящих работ/услуг |

| 62 с/сч. “Расчеты по выполненным работам (услугам)” | 90-1 | Отражена выручка от реализации работ/услуг |

| 62 с/сч. “Расчеты по полученным авансам” | 62 с/сч. “Расчеты по выполненным работам/услугам” | Зачтена предоплата |

| Затраты – это себестоимость выполненных работ и расходы на реализацию: | ||

| 90-2 | 20 | Учтена в составе расходов себестоимость реализованных работ/услуг |

| 44 | 05 | Начислена амортизация по нематериальным активам |

| 44 | 02 | Начислена амортизация по объектам основных средств |

| 44 | 60 (76) | Получены счета за услуги (охрана объектов, аренда, коммунальные платежи…) |

| 44 | 10 | Списаны материалы |

| 44 | 70 | Начислена зарплата сотрудникам организации |

| 44 | 69 | Начислены взносы на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний; |

| 44 | 71 | Списаны командировочные, представительские расходы; |

| 44 | 97 | Списаны затраты, которые ранее были учтены в составе расходов будущих периодов |

| В конце отчетного периода суммы, накопленные на счете 44, необходимо списать в дебет субсчета 90-2 “Себестоимость продаж”: | ||

| 90-2 | 44 | Списаны расходы на себестоимость продаж |

| Иногда расходы относят к будущим периодам: | ||

| 97 | 60 (76) | Учтены затраты в составе расходов будущих периодов |

| 20 (25, 26) | 97 | Учтена в составе затрат по обычным видам деятельности часть расходов будущих периодов |

| Если фирма, занимающаяся реализацией услуг и работ, является налогоплательщиком НДС: | ||

| 90-3 | 68 с/сч. “Расчеты по НДС” | Начислен НДС с реализации работ или услуг |

| 51 (50) | 62 с/сч. “Расчеты по полученным авансам” | Получена частичная (полная) предоплата от покупателя в счет предстоящих работ/услуг |

| 76 с/сч. “Расчет по НДС с полученных авансов” | 68 с/сч. “Расчеты по НДС” | Начислен НДС с суммы предоплаты |

| Если доходы и расходы учитываются по мере выполнения этапов работ: | ||

| 46 | 90-1 | Сдан заказчику оплаченный им этап работ |

| 90-2 | 20 | Учтена в расходах себестоимость сданного и оплаченного этапа работ |

| 90-3 | 68 с/сч. “Расчеты по НДС” | Начислен НДС по сданному этапу работ |

| 62 | 46 | Отражена стоимость работ, оплаченных заказчиком (после завершения всей работы) |

Первичные документы по учету услуг

В налоговом учете услуги также включаются в состав затрат и уменьшают налогооблагаемую прибыль при условии экономической обоснованности и наличии первичных учетных документов (ст. 252 НК РФ). Исключением являются нормируемые расходы, когда в базу при подсчете прибыли включается лишь часть затрат по норме, указанной в налоговом законодательстве.

Как уже было отмечено выше, чаще всего для подтверждения факта оказания услуги составляется акт выполненных работ. Форма акта не содержится в альбоме унифицированных форм (за исключением формы КС-2), разрабатывается и согласовывается сторонами договора самостоятельно, с учетом условий каждой конкретной сделки. При этом бланк должен содержать обязательные реквизиты, перечисленные в ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ:

- Наименование и дату документа.

- Название компании-составителя документа.

- Наименование выполненных работ с указанием стоимостных и количественных характеристик.

- Подписи сторон с указанием должностей и фамилий подписывающих лиц.

Образец заполнения акта сдачи-приемки выполненных работ см. в материале «Акт сдачи-приемки выполненных работ – образец».

Факт оказания услуг в строительстве подтверждает акт по форме КС-2.

Алгоритм заполнения данного документа приведен в статье «Акт приемки выполненных работ в строительстве – образец».

При оказании транспортных услуг компанией-перевозчиком помимо акта выполненных работ обязательно должны быть транспортные документы. К таким документам, в частности, относятся транспортные накладные.

ВАЖНО! С 2013 года унифицированные формы не являются обязательными к использованию, организации вправе разрабатывать их самостоятельно. О порядке учета транспортных расходов подробно рассказано в публикации «Транспортные расходы отнесены на счет покупателя — проводка»

О порядке учета транспортных расходов подробно рассказано в публикации «Транспортные расходы отнесены на счет покупателя — проводка».

Бухгалтерские проводки при покупке товара с постоплатой

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 41.01 | 60.01 | Поступили товары от поставщика | Стоимость товара без учета размера НДС | Расходная накладная |

| 19.03 | 60.01 | Выделение НДС из полной стоимости товара | Размер НДС | Расходная накладная |

| 68.02 | 19.03 | Перенос НДС для возмещения из гос бюджета | Размер НДС | Счет, расходная накладная, Книга покупок |

| 60.01 | Погашение кредиторского долга | Покупная стоимость товаров | Платежное поручение, выписка банка |

Пример проводок при поступлении товара по предоплате

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 60.02 | 50.01 | Отражение предоплаты | Размер предоплаты | Платежное поручение |

| 41.01 | 60.01 | Проводка по поступлению товара | Стоимость товара без учета размера НДС | Расходная накладная |

| 19.03 | 60.01 | Выделение НДС из полной стоимости товара | Размер НДС | Расходная накладная |

| 68.02 | 19.03 | Перенос НДС для возмещения | Размер НДС | Расходная накладная, Книга покупок |

| 60.01 | 60.02 | Зачет аванса | Размер предоплаты | Бухгалтерская справка-расчет |

Оказание услуг агентом

Агентский договор – это заключенный между компанией-заказчиком (принципалом) и третьим лицом (агентом) договор на оказание агентом посреднической услуги по реализации или закупке товаров или услуг за определенную плату.

Основное отличие такого соглашения от стандартного договора предоставления услуг – произведение оплаты трудов агента в форме процента от суммы заключенных им договоров вследствие того, что суть агентского договора заключается в представлении интересов предприятия.

Агент вправе ограничить работодателя в найме других исполнителей той же задачи, что поставлена перед ним и в совершении каких-либо действий (до момента достижения цели) в отношении работ, указанных в соглашении между ними. Наниматель может потребовать от агента не заключать договоров с его конкурентами.

Агентские договоры бывают нескольких видов:

- На транспортные услуги (сопровождение товара на каждом этапе перевозки);

- на оказание услуг бухгалтерского характера (обычно предполагается оплата клиентами услуг заказчика через агента);

- на оказание юридических услуг (поиск юридического защитника, обеспечение работы с документацией);

- услуги по поиску клиентов.

Бухгалтерские проводки агента:

- Деньги, полученные агентом за работу, признается доходом от обычных видов деятельности и отражается на сч. 90 с/сч. “Выручка”.

- Затраты агента в ходе исполнения обязательств по договору отражаются на сч. 26 “Общехозяйственные расходы”, сумма будет списана на сч. 90 с/сч. “Себестоимость продаж”.

Бухгалтерские проводки принципала:

- Выручка указывается на сч. 90.

- Оплата работы агента на основании предоставленного им отчета отразится на сч. 26.

- Расходы на услуги агента спишутся на сч. 90.

- Доходы, полученные в результате оказания услуг агентом относятся к сч. 51.

- Также заказчик отразит у себя сумму НДС.

Учет услуг у исполнителя

Бухучет у исполнителя напрямую зависит от вида деятельности и режима налогообложения. Чаще всего компании-исполнители услуг с целью снижения налоговой нагрузки выбирают спецрежимы: ЕНВД или УСН. Наряду с ними может применяться и ОСНО.

- Учет доходов.

Выручка от оказанных услуг является доходом от обычных видов деятельности. Порядок ее учета регламентируется п. 5 ПБУ 9/99.

Проводки у исполнителя при реализации услуг будут следующими:

- Дт 62 Кт 90.1 — отражена реализация услуг.

- Дт 90.3 Кт 68 — начислен НДС.

- Дт 90.2 Кт 20 (23, 25, 26, 43) — списана себестоимость оказанных услуг.

- Дт 50 (51) Кт 62 — услуги оплачены заказчиком.

- Учет затрат.

Бухгалтерский учет затрат у компаний, занимающихся оказанием услуг, имеет свою специфику, поскольку зависит от конкретного вида деятельности. Если компания занимается оказанием услуг, не требующих материальных вложений (например, информационных, аудиторских или им подобных), то все затраты собираются в дебет счета 20 «Производственные расходы» (п. 5 ПБУ 10/99).

Рассмотрим, например, услуги обучения. Основные затраты — оплата труда сотрудников, начисление налогов и взносов, амортизация и проч. То есть для оказания данных услуг организация не затрачивает материальных ценностей на производство каких-либо объектов. По итогам месяца ее издержки списываются в себестоимость продаж проводкой Дт 90.2 Кт 20.

Если же фирма оказывает услуги и при этом производит какие-то материальные ценности, то учет затрат организовывается с использованием счетов 20 «Производственные расходы», 26 «Общехозяйственные расходы» для учета управленческих издержек, а по мере надобности задействуется и 25-й счет «Общепроизводственные расходы». Произведенные объекты учитываются на счете 43 «Готовая продукция».

Пример

ООО «Модерн» оказывает услуги наружной рекламы. ООО «Ассорти» заказало баннер на магазин. Сумма по договору составила 38 335 руб. (в т.ч. НДС 5 847,71 руб.).

Проводки в учете ООО «Модерн»:

- Дт 51 Кт 62 — 38 335 руб. — поступила оплата от ООО «Ассорти».

- Дт 62 Кт 90.1 — 38 335 руб. — отражена реализация услуг.

- Дт 90.3 Кт 68 — 5 847,71 руб. — выделен НДС.

На изготовление баннера было затрачено материалов на сумму 17 342 руб. (без учета НДС). Оплата труда работников составила 8 500 руб., взносы с ФОТ — 2 805 руб.

Проводки:

- Дт 20 Кт 10 — 17 432 руб. — списаны материалы на изготовление баннера;

- Дт 20 Кт 70 — 8 500 руб. — начислена заработная плата работникам;

- Дт 20 Кт 69 — 2 805 руб. — начислены взносы с ФОТ.

Согласно учетной политике, ООО «Модерн» ведет учет готовой продукции по фактической себестоимости.

- Дт 43 Кт 20 — 28 737 руб. (17 432 + 8 500 + 2 805) — изготовлен баннер по фактической себестоимости.

- Дт 90.2 Кт 43 — 28 737 руб. — списана себестоимость услуг.

Хотите знать, какие могут быть риски у исполнителя при заключении договора возмездного оказания услуг? Оформите бесплатный пробный доступ к системе КонсультантПлюс и переходите к Путеводителю по договорной работе.