Счет 20 в бухгалтерском учете: «основное производство»

Содержание:

- Примеры использования 20 счета в бухгалтерском учете

- Бухгалтерские счета для Затрат и Расходов

- Учетная цена готовой продукции и незавершенное производство

- Ведомость расхода стали, спец. изделий и спецификация КЖ в excel

- Что учитывается по счету

- Понятие сырья и материалов в бухгалтерском учете

- Счёт 26 «Общехозяйственные расходы»

- Как закрывается

- Счет 20

- Счет 20 «Основное производство»

- Корреспонденция счетов

Примеры использования 20 счета в бухгалтерском учете

Рассмотрим порядок применения счета 20 «Основное производство», а также его закрытие на примерах.

Пример 1. Прямой способ закрытия

Сумма производственных затрат равна 70 000,00 руб. из них:

- Материальные расходы – 55 000,00 руб.;

- Сумма амортизации — 1 980,00 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Проводки по 20 счету в виде таблицы согласно примеру:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 55 000,00 | Списано сырье на производственный процесс | Требование накладная |

| Выпуск продукции | |||||

| 16.10.2016 | 43 | 20 | 60 000,00 | Выпуск вечерних платьев (по плановой себестоимости) | Отчёт о производстве, приходный ордер (при перемещении на склад) |

| Реализация готовой продукции | |||||

| 20.10.2016 | 62 | 90.01 | 59 900,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 9 900,00 | Начислен НДС | |

| 20.10.2016 | 90.02 | 43 | 30 000,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 20 | 02 | 1 473,41 | Начислена амортизация производственных станков | |

| 31.10.2016 | 43 | 20 | 10 000,00 | Корректировка выпуска продукции | |

| 31.10.2016 | 90.02 | 43 | 5 000,00 | Корректировка себестоимости реализованной продукции |

Пример 2. Промежуточный способ закрытия

Сумма производственных затрат равна 30 393,41 руб. из них:

- Материальные расходы — 15 900,00 руб.;

- Сумма амортизации — 1 473,41 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Решение примера с проводками в виде таблицы:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 15 900,00 | Списано сырье на производственный процесс | Требование накладная |

| Выпуск продукции | |||||

| 16.10.2016 | 43 | 40 | 27 000,00 | Выпуск вечерних платьев (по плановой себестоимости) | Отчёт о производстве, приходный ордер (при перемещении на склад) |

| Реализация готовой продукции | |||||

| 20.10.2016 | 62 | 90.01 | 31 500,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 4 805,08 | Начислен НДС | |

| 20.10.2016 | 90.02 | 43 | 18 900,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 20 | 02 | 1 473,41 | Начислена амортизация производственных станков | |

| 31.10.2016 | 40 | 20 | 30 393,41 | Корректировка выпуска продукции | |

| 31.10.2016 | 43 | 40 | 3 393,41 | Корректировка плановой себестоимости до фактической | |

| 31.10.2016 | 90.02 | 43 | 2 375,39 | Корректировка себестоимости реализованной продукции |

Пример 3. Прямая реализация выпущенной продукции (выпуск услуг)

Предприятия «РемонтТорг» оказывает ремонтные услуги. 20.10.2016г. оказаны ремонтные работы на сумму 20 000,00 руб., плановая себестоимость которых – 15 000,00 руб.

Производственные расходы при этом составили 17 000,00 руб. из них:

- Материальные расходы – 2 000,00 руб.;

- Сумма амортизации — 1 980,00 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Закрытие 20 счета проводки вручную при оказании услуг:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 2 000,00 | Списано запчасти и сырье на производственный процесс | Требование накладная |

| Оказание ремонтных работ | |||||

| 20.10.2016 | 62 | 90.01 | 23 600,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 3 600,00 | Начислен НДС | |

| 20.10.2016 | 90.02 | 20 | 15 000,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 90.02 | 20 | 2 000,00 | Корректировка себестоимости выполненных работ |

>Как работать со счетом 20 плана счетов

Бухгалтерские счета для Затрат и Расходов

Для учета Затрат в бухгалтерском учете можно найти целый список счетов. Если выписать самые основные, то список будет такой: 20, 25, 26, 44, 91.2, 90.2, 90.7-90.8. А вот так выглядят настройки этих счетов в программе 1С Бухгалтерия.

План счетов – список счетов затрат и расходов

Счета Затрат и Расходов работают по принципу: собрать данные и передать их на финансовый результат. У большинства организаций данные собираются в течение месяца. А в последний день, собранные Затраты определенным способом переносятся на финансовый результат (закрытие месяца).

Для одних счетов этот путь — прямо сразу в формулу финансового результата. Для других — этот путь не всегда прямой. Бывает и так, что счет Затрат в одних случаях идет сразу на финансовый результат, а в других — проделывает путь.

Например. Счет 44 уходит на финансовый результат, на 90.7. Счет 91.2 уже участник формулы финансового результата. Счет 26 в одних случаях уйдет на 90.8, в других случаях уйдет на 20 и уже там «затеряется/включится» в себестоимость полученной продукции. А когда продукция будет продана, то эта себестоимость перейдет на 90.2. Счет 25 тоже уходит на 20 и «включается» в себестоимость продукции. Счет 20 передает свои данные по-разному. В одних случаях, данные уходят на 40 счет, в других на 43 и даже сразу на 90.2

Количество используемых фирмой счетов затрат зависит от вида деятельности. Самые распространенные ситуации представлены в таблице.

| Виды деятельности | Счета Затрат и Расходов |

| производство | 20, 23, 25, 26; 44, 91.2, 90.2, 90.7 |

| оказание услуг | 26, 91.2, 90.8 |

| торговля | 44; 91.2, 90.2, 90,7 |

| выполнение работ | 20, 26, 44, 91.2, 90.2, 90,7 |

Учетная цена готовой продукции и незавершенное производство

Коль скоро в балансе готовая продукция отражается по производственной себестоимости (плановой или фактической – роли не играет), коммерческие и управленческие расходы ежемесячно списываются на себестоимость продаж. Альтернативы такому варианту нет. Впрочем, он предусмотрен ПБУ 10/99 (абз. 2 п. 9) и бухгалтеров устраивает.

Итак, на протяжении месяца готовую продукцию мы можем приходовать и отгружать по плановым ценам, а затраты на производство учитывать в обычном порядке – по мере возникновения в фактических суммах (на основании первичных документов).

В конце месяца необходимо вывести реальный финансовый результат. Он определяется фактическими затратами на проданную продукцию. Между тем эту величину невозможно определить без учета затрат, «осевших» в незавершенном производстве.

Напомним, что под незавершенным производством понимается продукция, не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки (п. 63 ПВБУ).

Незавершенное производство в массовом и серийном производстве может отражаться в балансе (п. 64 ПВБУ):

- по фактической производственной себестоимости;

- по нормативной (плановой) производственной себестоимости;

- по прямым статьям затрат;

- по стоимости сырья, материалов и полуфабрикатов.

Продолжение примера Мы исходили из того, что за месяц бригада выпускает 10 диванов. Объем незавершенного производства зависит от организации труда. Диваны могут изготавливаться последовательно один за другим, и тогда стоимость «незавершенки» не превысит стоимости одного дивана. А вот если диваны изготавливаются синхронно, все 10 одновременно, то соразмерно возрастет и стоимость «незавершенки». Остановимся на первом варианте. Поскольку степень готовности дивана может варьироваться от 0 до 100 процентов, примем плановую производственную себестоимость незавершенного производства равной 50 процентам от плановой производственной себестоимости одного дивана, то есть 15 тысячам рублей (30 000 руб. х 50%).Можно пойти другим путем и определять стоимость незавершенного производства путем инвентаризации. Проще всего это сделать, если оценивать «незавершенку» по стоимости фактически находящихся в ней материалов. Но учетная политика нашего предприятия предполагает учет по плановой производственной себестоимости как готовой продукции (30 000 руб.), так и незавершенного производства (15 000 руб.).

Учет продукции по плановой производственной себестоимости ведется с применением счета 40 «Выпуск продукции (работ, услуг)».

Ведомость расхода стали, спец. изделий и спецификация КЖ в excel

Добрый день. Предлагаю свою версию спецификаций КЖ в екселе. Файл заточен под ексель 2007, что накладывает ограничения на оформление исходных данных. При заполнении исходных данных (2000 строк) можно: 1) копировать исходные данные примера целиком всю строку, а не только первые ячейки. 2) вставлять/удалять новые строки между имеющимися. В них заполнять всё заново или копировать из примера/выше/ниже. 3) При заполнении пустой строки необходимо проводить автоматические столбцы на неё, причём следить чтобы выше была именно автоматически заполняемая ячейка, так как для некоторых исходных данных (ЗД, анкерные болты и т.п.) некоторые автоматически заполняемые ячейки заменяются ручным текстом согласно примеру. Лучше не надо, сам копирую (п.1 и 2), а то ахтунг.

Что учитывается по счету

На счете 20 происходит отражение всех затрат, связанных с основным видом деятельности компании.

Поэтому на счете следует учитывать следующие расходы:

- Материальные затраты — стоимость израсходованных на производство сырья, материалов, полуфабрикатов, топлива и других, то есть то, что формирует основу готового изделия.

- Затраты на услуги и работы сторонних компаний, участвующих в создании готового продукта.

- Оплата труда основного персонала с обязательными отчислениями во внебюджетные фонды.

- Амортизационные отчисления по основным фондам, участвующим в создании готового продукта.

- Косвенные затраты, которые накладываются на себестоимость готового изделия — затраты вспомогательных производств, внепроизводственные, общезаводские расходы, расходы на реализацию и т.д. – их следует отражать на счете 20 в том случае, когда счета для их учета в конце отчетного периода закрываются.

- Прочие затраты на производство готовой продукции (налоги, пошлины и т. д.)

Первые статьи относятся к прямым затратам – те которые непосредственно относятся к производству. Стоимость вышеперечисленных расходов накапливается, пока происходит процесс производства, а по его завершении все они списываются со счета 20 на себестоимость готового изделия, работы, услуги.

Внимание! Если продукция не прошла технический контроль и была признана производственным браком, затраты на ее изготовление ранее учитываемые на счете 20 следует списать на счет учета брака в производстве (обычно 28)

Понятие сырья и материалов в бухгалтерском учете

Материалами признаются предметы осуществления деятельности человека, которые используются, в основном, в одном производственном процессе и полностью переносят свою стоимость на изготавливаемый объект.

Срок их использования составляет менее одного года. В соответствии с законодательством они включаются в состав оборотных средств предприятия.

Сырьем признаются объекты, которые являются продукцией добывающей промышленности или сельского хозяйства. Они проходят процесс обработки и полностью используются при изготовлении готовых изделий.

Материалы — это продукт обрабатывающей промышленности, который в дальнейшем используется для производства продукции, оказания услуг, выполнения работ.

Материалы подразделяются на следующие группы:

- Сырье и основные материалы — основа для изготовления готовых изделий

- Полуфабрикаты собственного производства — являются составной частью незавершенного производства, они не учитываются на счете 10.

- Покупные полуфабрикаты — материалы, прошедшие предварительную обработку на других предприятиях.

- Вспомогательные материалы — смазочные материалы, тара, возвратные отходы и т. д.

- Топливо — используется в качестве одного из источника получения энергии в хозяйственной деятельности.

- Запасные части – применяются для своевременного ремонта оборудования и иных объектов основных средств.

- Строительные материалы — используются при строительных работах и ремонте зданий и сооружений.

- Хозяйственный инвентарь — объекты используемые в нескольких производственных процессах или в процессе управления организацией, отнесенные к материалам из-за стоимости или маленького срока использования.

Счёт 26 «Общехозяйственные расходы»

В целом, методика ведения счёта 26 «Общехозяйственные расходы» аналогична той, которая была приведена при изложении счёта 25 «Общепроизводственные расходы». Однако в данном случае есть большая особенность, о которой мы говорили в прошлых публикациях, рассматривая особенности ведения счёта 20 «Основное производство».

Напомним, что списание затрат со счёта 26 «Общехозяйственные расходы», т. е. закрытие счёта, может быть сделано в зависимости от выбранной учётной политики двумя способами:

А) путем включения общехозяйственных расходов в состав себестоимости готовой продукции;

Б) путем отнесения этих расходов на текущие расходы (доходы текущего отчётного периода).

В первом случае речь идет о частичной их капитализации, во втором — об их полной декапитализации.

Это означает, что в первом случае составляется проводка:

- Дебет 20 «Основное производство»Кредит 26 «Общехозяйственные расходы».

В результате в сальдо счёта 20 «Основное производство» войдет часть общехозяйственных расходов (другая их часть войдет в неявном виде в состав сальдо счёта 43 «Готовая продукция» и некоторая доля, относящаяся к уже реализованной продукции, окажется в дебетовом обороте счёта 90/2 «Себестоимость продаж»).

Во втором случае бухгалтер сделает запись:

- Дебет 90.2 «Себестоимость продаж»Кредит 26 «Общехозяйственные расходы»

И таким образом на счёт 90.2 «Себестоимость продаж» попадет не доля, как в первом случае, а все общехозяйственные расходы. Тем самым общий финансовый результат (прибыль) уменьшится, а убытки возрастут.

В целом ряде организаций, особенно в сфере услуг, счёт 26 «Общехозяйственные расходы» используется для отражения понесённых ими затрат. В конце отчётного периода счёт закрывается традиционной записью:

- Дебет 90.2 «Себестоимость продаж»Кредит 26 «Общехозяйственные расходы»

Счета 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» — счета операционные, транзитные и не могут фигурировать в балансе.

В инструкции при характеристике счёта 26 «Общехозяйственные расходы» подчеркнуто, что он предназначен для учёта расходов на нужды управления, не связанные непосредственно с производственным процессом. Кроме того, закреплён порядок, действовавший на практике, а именно: вышеуказанный счёт применяется организациями, деятельность которых не связана с производственным процессом (кроме торговых организаций), для учёта расходов на ведение этой деятельности. Данные организации списывают суммы, накопленные на счёте 26 «Общехозяйственные расходы», в дебет счёта 90 «Продажи».

Из текста Инструкции по применению плана счетов изъяли устаревшее положение о том, что «порядок распределения общехозяйственных расходов между объектами учёта регулируется соответствующими нормативными актами», поскольку в настоящее время этот порядок определяется самой организацией при формировании учётной политики.

Организация бухгалтерского учета общехозяйственных расчетов должна быть ориентирована на сокращение труда по учету затрат принимаемых и не принимаемых для целей налогообложения Сравнительный анализ классификации косвенных расходов представлен в таблице 1.

Таблица 1

Классификация косвенных расходов

Как закрывается

Закрытие счета 20 происходит, когда закончено изготовление продукции, выполнены работы или оказаны услуги. Чтобы закрыть счет, необходимо отразить его в бухгалтерской проводке по кредиту на сумму произведенного товара. Таким образом, после закрытия счета он может или обнулиться (при отсутствии других незавершенных производств), или остаться с дебетовым остатком (если осталась незавершенная продукция).

Обратите внимание! Кредитование сч. 20 не всегда означает завершение производства

При выявлении брака он также списывается с кредита 20 в дебет 28 «Брак в производстве».

Действующее законодательство предусматривает возможность закрытия сч. 20 одним из трех способов: прямым, промежуточным или способом прямой реализации. Характеристика метода закрытия должна быть прописана в учетной политике предприятия, а непосредственно перед закрытием бухгалтер должен выделить остатки незавершенного производства при их наличии.

Прямой способ

Этот метод применяется, когда за отчетный период фактическая цена произведенной продукции неизвестна, поэтому ее учет ведется по условным ценам, в основном по плановой себестоимости. В процессе закрытия сч. 20 бухгалтерия корректирует стоимость выпущенной продукции до фактической себестоимости.

При этом методе закрытия бухгалтерия делает следующие проводки:

- Дт43 Кт20 — готовая продукция передается на склад по плановой себестоимости;

- Дт90-02 Кт43 — списание отклонений фактической и плановой себестоимости на себестоимость продаж.

Внимание! При использовании этого способа закрытия учитывать фактическую цену продукции в течение месяца становится невозможным

Промежуточный способ

При использовании этого метода в бух учете дополнительно применяется сч. 40 «Выпуск продукции». На этом счете отражаются отклонения плановой себестоимости от фактической, при этом на кредит 40 относят плановую себестоимость, а на дебет — фактическую.

Промежуточный метод закрытия сч. 20

По завершении отчетного периода общая сумма разницы списывается пропорционально на сч. 43 и 90-02. В течение месяца бухгалтер осуществляет следующие записи:

- Дт43 Кт40 — оприходование готовой продукции по плановой себестоимости;

- Дт90-02 Кт43 — списание реализованной продукции по плановой себестоимости.

Как закрывается 20 счет в конце месяца:

- Дт40 Кт20 — списание фактической себестоимости произведенной продукции;

- Дт43 Кт40 и Дт90-02 Кт40 — корректирующие записи, приводящие плановую себестоимость к фактической.

Прямая реализация

Такой способ закрытия сч. 20 применяется, когда произведенный товар не хранится на складе, а сразу реализуется покупателем. В этом случае затраты сразу списываются на себестоимость продаж — Дт90-02 Кт20.

Счет 20

Тема урока счет 20 «Основное производство» Счет является активным, т.е сальдо Дебетовое, по дебету собираются расходы, а по кредиту — списание затрат или выпуск продукции, Сальдо дебетовое показывает незавершенное производство(т.е если завод производит кирпичи, и если на конец периода произвели пол кирпича и еще осталось сделать пол кирпича, то эта стоимость половины кирпича будет остатком на конец)В балансе указывается по строке запасы.Раздел 2.Оборотные активы. Актив.

На счете 20 учитываются расходы организации, связанные с производством продукции (выполнением работ, оказанием услуг).

Все производственные расходы по способу отнесения их на себестоимость продукции (работ, услуг) делятся на прямые и косвенные.

Прямые расходы- это такие расходы, которые можно отнести на единицу продукции, и с выпуском продукции они растут.Например такие расходы как стоимость материалов, заплата рабочих.

Косвенные расходы связаны с производством нескольких видов продукции (работ, услуг), управлением и обслуживанием основного производства (например, заработная плата административного персонала, общепроизводственные расходы, общехозяйственные расходы).

Также хочу отметить, что готовая продукция может учитываться не только по фактический себестоимости, но также по плановым ценам, потом разница между плановой ценной и фактической в конце периода списывается на счет 43, и находиться сумма отклонений, которые нужно списать на проданной продукции. Также учет запасов по плановой себестоимости можно вести с применением счета 40″Выпуск продукции»

Еще один немаловажный нюанс учета производства, это оценка готовой продукции: по полной производственной себестоимости с учетом затрат по 26 счету, или по сокращенной себестоимости без затрат 26 счета(в этом случае затраты списываются полностью на 90 счет)

Рассмотрим стандартные проводки:

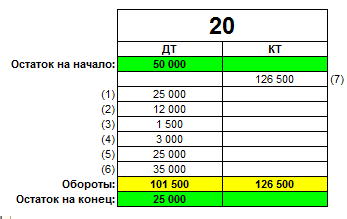

- Дебет 20 кредит 70-25000 -Начислена заработная плата работникам основного производства.

- Дебет 20 кредит 69-12000- Начислены страховые взносы в ПФР ФСС ФФОМС от зарплаты основного производства.

- Дебет 20 кредит 10-1500 Списаны материалы для использования в основном производстве.

- Дебет 20 кредит 94-3000 Списана недостача в пределах естественной убыли.

- Дебет 20 кредит 26-25000 Списаны управленческие расходы, допустим собранные затраты бухгалтерии.

- Дебет 20 кредит 25-35000 Списаны общепроизводственные расходы т.е по дебету 25 собирались затраты и списали на 20, это может быть общецеховые расходы.

- Дебет 43 кредит 20-126500(формула ниже) -Выпуск готовой продукции.-вот это самая главная важная проводка из всех проводок.

Формула расчета стоимости выпущенной продукции=Сальдо на начало+Оборот по Дебету-Сальдо на конец(это сумма известно)=50000+25000+12000+1500+3000+25000+35000-25000=126500

Распределим суммы в счетах, и получим схему счета 20:

Из счета видим, что на начало сальдо было 50000 руб. —это называется незавершенное производство на начало периода.(НЗП). На конец НЗП 25000 рублей, т.е не доделенные кирпичи по себестоимости на 25000 рублей.Затраты за период составили 101500 рублей.

Сальдо на конец (НЗП) в балансе отражается по Активу, Раздел 2, статья ЗАПАСЫ

Счет 20 «Основное производство»

Счет 20 «Основное производство» предназначен для обобщения информации о затратах производства, продукция (работы, услуги) которого явилась целью создания данной организации. В частности, этот счет используется для учета затрат:

по выпуску промышленной и сельскохозяйственной продукции;

по выполнению строительно-монтажных, геолого-разведочных и проектно-изыскательских работ;

по оказанию услуг организаций транспорта и связи;

по выполнению научно-исследовательских и конструкторских работ;

по содержанию и ремонту автомобильных дорог и т.п.

По дебету счета 20 «Основное производство» отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, и потери от брака. Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, списываются на счет 20 «Основное производство» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др. Расходы вспомогательных производств списываются на счет 20 «Основное производство» с кредита счета 23 «Вспомогательные производства». Косвенные расходы, связанные с управлением и обслуживанием производства, списываются на счет 20 «Основное производство» со счетов 25 «Общепроизводственные расходы» и «Общехозяйственные расходы». Потери от брака списываются на счет 20 «Основное производство» с кредита счета 28 «Брак в производстве».

По кредиту счета 20 «Основное производство» отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и услуг. Эти суммы могут списываться со счета 20 «Основное производство» в дебет счетов 43 «Готовая продукция», «Выпуск продукции (работ, услуг)», «Продажи» и др.

Остаток по счету 20 «Основное производство» на конец месяца показывает стоимость незавершенного производства.

Аналитический учет по счету 20 «Основное производство» ведется по видам затрат и видам выпускаемой продукции (работ, услуг). Если формирование информации о расходах по обычным видам деятельности не ведется на счетах 20 — 39, то аналитический учет по счету 20 «Основное производство» осуществляется также по подразделениям организации.

Счет 20 «Основное производство»корреспондирует со счетами

| по дебету | по кредиту |

|

02 Амортизация основных средств 04 Нематериальные активы 05 Амортизация нематериальных активов 10 Материалы 11 Животные на выращивании и откорме 16 Отклонение в стоимости материальных ценностей 19 Налог на добавленную стоимость по приобретенным ценностям 20 Основное производство 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 28 Брак в производстве 40 Выпуск продукции (работ, услуг) 41 Товары 43 Готовая продукция 60 Расчеты с поставщиками и 68 Расчеты по налогам и сборам 69 Расчеты по социальному 70 Расчеты с персоналом по 71 Расчеты с подотчетными 75 Расчеты с учредителями 76 Расчеты с разными 79 Внутрихозяйственные 80 Уставный капитал 86 Целевое финансирование 91 Прочие доходы и расходы 94 Недостачи и потери от 96 Резервы предстоящих 97 Расходы будущих периодов |

10 Материалы 11 Животные на выращивании и откорме 15 Заготовление и приобретение материальных ценностей 20 Основное производство 21 Полуфабрикаты собственного производства 28 Брак в производстве 40 Выпуск продукции (работ, услуг) 43 Готовая продукция 45 Товары отгруженные 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 86 Целевое финансирование 90 Продажи 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей 99 Прибыли и убытки подрядчиками страхованию и обеспечению оплате труда лицами дебиторами и кредиторами расчеты порчи ценностей расходов |

Корреспонденция счетов

Счет 20 может корреспондировать со следующими счетами.

По дебету счета 20 в кредит счетов:

- Счет 02 — в части списания амортизации по объектам ОС;

- Счет 04 — при списании амортизации НМА без использования счета 05;

- Счет 05 — в части амортизации объектов НМА;

- Счет 10 — в части списания материалов на производство;

- Счет 11 — в части списания падших или забитых животных;

- Счет 16 — в части списания отклонений в стоимости материалов;

- Счет 19 — в части списания невозмещаемого НДС;

- Счет 20 — при внутренних перемещениях продукции по производству;

- Счет 21 — в части списания в производство собственных полуфабрикатов;

- Счет 23 — в части списания на основное производство затрат вспомогательного производства;

- Счет 25 – в части списания на основное производство общепроизводственных затрат;

- Счет 26 – в части списания на основное производство общехозяйственных затрат;

- Счет 28 — в части возврата в производство продукции с исправленными дефектами либо списания неустранимого брака;

- Счет 40 — при использовании продукции для нужд основного производства;

- Счет 41 – при использовании покупных товаров для нужд основного производства;

- Счет 43 – при использовании основной продукции для нужд основного производства;

- Счет 60 — при включении в себестоимость услуг поставщиков;

- Счет 68 — в части включения в себестоимость некоторых налогов;

- Счет 69 — в части начисленных соцвзносов на основных работников;

- Счет 70 – в части начисленной зарплаты на основных работников;

- Счет 71 — списание подотчетных сумм на нужды производства;

- Счет 75 — в части приема как вклад в уставный капитал незавершенной продукции;

- Счет 76 — в части списания прочих услуг;

- Счет 79 — при учете в себестоимости затрат филиалов либо обособленных подразделений;

- Счет 80 — при вкладе в капитал товарища продукцией в стадии незавершенного производства;

- Счет 86 — в части получения в качестве целевого финансирования объекта с незавершенным производством;

- Счет 91 — при принятии к учету незавершенных изделий, выявленных инвентаризацией;

- Счет 94 — В части списания на производство выявленных недостач и потерь;

- Счет 96 — в части начисления условных обязательств;

- Счет 97 — в части списания на производство сумм расходов будущих периодов.

По кредиту счета он корреспондирует с дебетом следующих счетов:

- Счет 10 – в части возврата материалов из производства на склад;

- Счет 11 — При отражении приплода животных;

- Счет 15 — при формировании себестоимости сырья собственной добычи;

- Счет 20 – при внутренних перемещениях продукции по производству;

- Счет 21 — При отражении полуфабрикатов собственного производства;

- Счет 28 — при учете брака продукции;

- Счет 40 — при оприходовании продукции по плановой себестоимости;

- Счет 43 — при оприходовании продукции по фактической себестоимости;

- Счет 45 — при списании себестоимости продукции, которая в данном случае не может быть признана в бухучете;

- Счет 76 — в части списания расходов за счет прочих услуг;

- Счет 79 — в части отражения затрат по структурным подразделениям или филиалам;

- Счет 80 — при возврате доли товарищу за счет незавершенной продукции;

- Счет 86 — при списании средств целевого финансирования после оплаты расходов;

- Счет 90 — при списании себестоимости способом прямой продажи;

- Счет 91 — при списании себестоимости по незавершенным заказам при их аннулировании;

- Счет 94 — при выявлении недостач и потерь в производстве;

- счет 99 — при списании затрат производства при чрезвычайных ситуациях.