Что такое счет 91 в бухгалтерском учете

Содержание:

- Таблица с расшифровкой

- Процесс закрытия 91 счета

- Счет 99: что показывает дебет, сальдо?

- На какой из счетов отнести канцтовары и как принять их к учету

- Как закрыть счет 91 в конце месяца

- Карточка счета 91

- Счет 91 в бухгалтерском учете: Прочие доходы и расходы

- Внесение уставного капитала

- Счет 91 «Прочие доходы и расходы»

- Примеры операций и проводок по 91 счету

- Немного теории

- Счет 91 в бухгалтерском учете

- Закрытие

- Закрытие счета 99 по итогам года

Таблица с расшифровкой

В таблице представлена краткая характеристики всех синтетических счетов из типового Плана с разделением по разделам.

| Номер | Название | Вид | Назначение |

| Раздел I. Внеоборотные активы | |||

| 01 | Основные средства | Активный | Приводится информации о наличии и движении ОС |

| 02 | Амортизация основных средств | Пассивный | Отражается начисленная амортизация ОС |

| 03 | Доходные вложения в материальные ценности | Активный | Учитываются ОС, подлежащие передаче во временное пользование другим лицам |

| 04 | Нематериальные активы | Активный | Приводится информации о наличии и движении НМА |

| 05 | Амортизация нематериальных активов | Пассивный | Отражается начисленная амортизация НМА |

| 07 | Оборудование к установке | Активный | Учитывается оборудование, устанавливается в строящихся объектах и требующее предварительных монтажных работ |

| 08 | Вложения во внеоборотные активы | Активный | Сбор расходов, связанных с поступлением и созданием ОС и НМА |

| 09 | Отложенные налоговые активы | Активный | Учитываются ОНА — часть налога на прибыль, которая в последующих периодах приведет к уменьшению налоговой суммы |

| Раздел II. Производственные запасы | |||

| 10 | Материалы | Активный | Учитываются материальные ценности в наличии и их движение (поступление и отпуск) — материалы, запасы, сырьё, полуфабрикаты, топливо и т.д. |

| 11 | Животные на выращивании и откорме | Активный | Приводятся сводные данные о молодых животных для сельскохозяйственных предприятий |

| 14 | Резервы под снижение стоимости материальных ценностей | Активно-пассивный | Определение разницы между рыночной стоимостью материальных ценностей и их себестоимостью |

| 15 | Заготовление и приобретение материальных ценностей | Активно-пассивный | Сбор затрат при поступлении материальных ценностей перед их приходом |

| 16 | Отклонение в стоимости материальных ценностей | Активно-пассивный | Определение разницы между учетной и фактической ценой материальных ценностей |

| 19 | НДС по приобретенным ценностям | Активный | Выделение НДС по поступающим ценностям |

Продолжение таблицы счетов с расшифровкой » » » » »

Процесс закрытия 91 счета

Закрытие 91 счета, проводки:

— Д-т 91/9 К-т 99. Закрыт субсчет сальдо (доход).

— Д-т 99 К-т 91/9. Закрыто сальдо (убыток).

Запись делается на основании составленной бухгалтерской справки, в которой отражается процесс закрытия субсчетов 91 счета. При этом на открытых субсчетах обороты накапливаются последовательно, в продолжение всех отчетных промежуточных периодов (месяц, квартал, полугодие).

Счета (субсчета) 91–го окончательно закрываются в конце каждого года, при реформировании баланса, последовательно следующими хозяйственными операциями:

— Д-т 91/1; К-т 91/9 закрытие субсчета «Доходы прочие».

— Д-т 91/9; в корреспонденции с К-т 91/2 закрытие субсчета «Расходы прочие».

В годовом балансе счет 91 и его субсчета не должны быть отражены, все обороты закрываются на финансовый результат. При анализе полученных за анализируемый период доходов внереализационные и прочие доходы должны составлять величину менее 5-6% от суммарного объема, в этом случае прибыль предприятия имеет четкую структуру и получена от основного направления деятельности организации.

Счет 99: что показывает дебет, сальдо?

Дебет счета 99 показывает расходы и потери организации. Расходы — это суммарный объем затрат, которые были понесены предприятием за определенный период (год, квартал, месяц) по итогам его деятельности. К данным затратам относятся средства, потраченные на сырье и материалы, приобретение основных фондов, оплату труда работников, эксплуатацию транспортных средств и пр. Расходы находятся в корреспонденции по кредиту с бухсчетами 01, 03, 10 и т. д. Например, в результате чрезвычайного происшествия компания потеряла продукцию собственного производства — Дт 99 Кт 41.

Важнейшим показателем бухотчетности является сальдо бухсчета 99, которое представляет собой разность между финприбылью и расходами. Этот показатель появляется в результате производства и реализации товаров. Сальдо определяется на начало и на конец определенного временного интервала, и, соответственно, называется начальным или конечным.

Целью работы каждой организации является получение прибыли. Если сальдо по счету 99 на конец отчетного периода получилось дебетовым, это значит, что уровень прибыли оказался ниже уровня затрат. Если сальдо отрицательное — компания получила прибыль за выбранный период своей работы.

Ниже приведен ответ на вопрос, Кт 99 счета – это прибыль или убыток.

На какой из счетов отнести канцтовары и как принять их к учету

Основной – 10, под названием «Материалы». Их появление должно быть зафиксировано по дебету на субсчете 10.09, но есть и другие варианты.

Каким бы типом ни прошла оплата, проводки следует вписать в подобном виде:

| Процедуры | Дт | Кт | В соответствии с чем |

| Оплачивается канцелярия | 60 | 51 | Прикрепляется документация от банка |

| Все переносится в складские помещения | 10.09 | 60 | ПКО ф. М-4 либо накладная от поставщика с подписью МОЛ |

| НДС на приобретение канцелярии | 19 | 60 | СФ от поставляющей организации |

| Учет входящего НДС | 68 | 19 | |

| Обрабатывается АО | 60 | 71 | Авансовая документация |

| Оприходуется КТ | 10 | 60 | Ф. М-4 |

| Входящий НДС | 19 | 60 | Бумаги, которые подтверждают приход |

| НДС учтен | 68 | 19 | Чек, в котором выведен НДС отдельно |

На какой субсчет отнести канцтовары и каким образом потом их оприходовать

В работе организации применяют два разных способа:

- каждая позиция с указанием цены и количества;

- обособляется однородная группа, в качестве примера можно привести разные папки или письменные принадлежности.

Стоит помнить, что 1 способ более достоверный, к нему нет вопросов у налоговых органов. Его просто использовать, если приобретается много канцелярии, но в расход сотрудникам она отправляется постепенно, небольшими порциями. Еще один плюс метода – можно рассчитывать потребность для обеспечения нормального рабочего процесса.

Основные проводки будут связаны со счетами Дт 10 и Кт 60 и 71. Нет большой разницы в том, на какой субсчет все зачислять, главное – отразить свое желание вести дела определенным способом в УП.

Как закрыть счет 91 в конце месяца

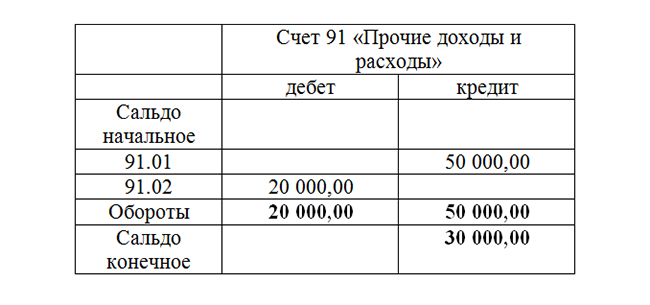

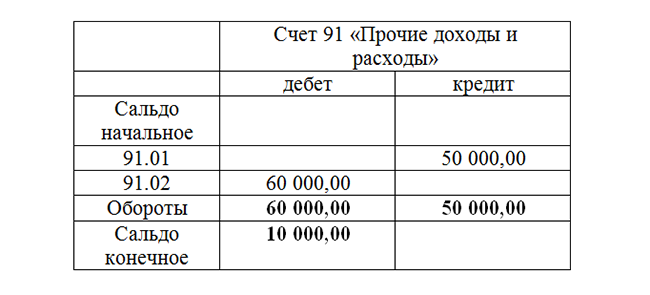

Рассмотрим на примере, как закрыть счет 91 в конце месяца.

Подпишитесь на рассылку

На конец месяца остаток по кредиту субсчета 91.01 в сумме 50 000,00 руб., а по дебету субсчета 91.02 — сальдо в сумме 20 000,00 руб. Сальдо счета 91 является кредитовым и равно 30 000,00 руб.

Для закрытия счета необходимо сделать проводку Дт 91.09 Кт 99, то есть перенести финансовый результат, в рассматриваемом примере — прибыль, от прочей деятельности на счет 99.

Для закрытия счета необходимо сделать проводку Дт 91.09 Кт 99, то есть перенести финансовый результат, в рассматриваемом примере — прибыль, от прочей деятельности на счет 99.

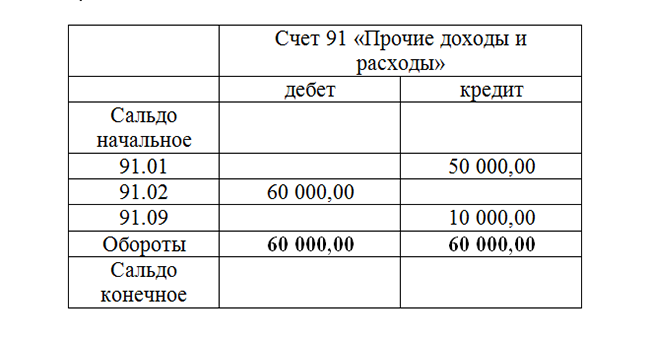

Изменим условия. По кредиту счета 91 отражены доходы в сумме 50 000,00 руб., а по дебету — расходы в сумме 60 000,00 руб. Таким образом, имеем убыток от прочей деятельности в размере 10 000,00 руб.

Изменим условия. По кредиту счета 91 отражены доходы в сумме 50 000,00 руб., а по дебету — расходы в сумме 60 000,00 руб. Таким образом, имеем убыток от прочей деятельности в размере 10 000,00 руб.

Закрываем счет 91 проводкой Дт 99 Кт 91.09 на сумму 10 000,00 руб.

Закрываем счет 91 проводкой Дт 99 Кт 91.09 на сумму 10 000,00 руб.

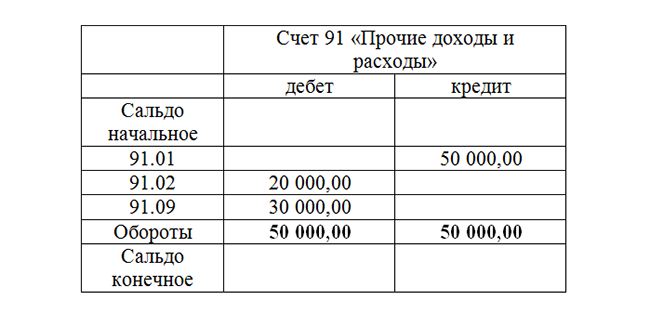

Как видим из приведенных примеров, на конец месяца закрыт счет 91, но субсчета имеют сальдо. В конце года необходимо закрыть каждый субсчет счета 91. Это процедура является одним из шагов реформации баланса. Реформация баланса — итоговая операция учета в бухгалтерии по закрытию года, проводимая для определения убыточности или прибыльности деятельности предприятия в прошедшем году.

Как видим из приведенных примеров, на конец месяца закрыт счет 91, но субсчета имеют сальдо. В конце года необходимо закрыть каждый субсчет счета 91. Это процедура является одним из шагов реформации баланса. Реформация баланса — итоговая операция учета в бухгалтерии по закрытию года, проводимая для определения убыточности или прибыльности деятельности предприятия в прошедшем году.

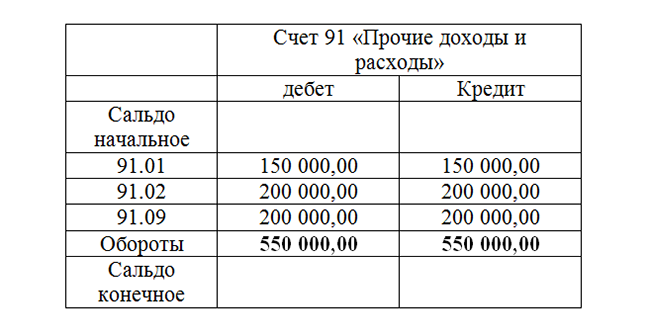

На конец года имеем:

- кредитовое сальдо по субсчету 91.01 в размере 150 000,00 руб.;

- дебетовое сальдо по субсчету 91.02 в размере 200 000,00 руб.;

- кредитовое сальдо по субсчету 91.09 в размере 50 000,00 руб.;

- нулевое сальдо по счету 91

Реформация баланса в части закрытия субсчетов счета 91:

- Дт 91.01 Кт 91.09 150 000,00;

- Дт 91.09 Кт 91.02 200 000,00.

После этого счет 91 выглядит следующим образом:

Как видим, сальдо по всем субсчетам и по счету 91 является нулевым.

Как видим, сальдо по всем субсчетам и по счету 91 является нулевым.

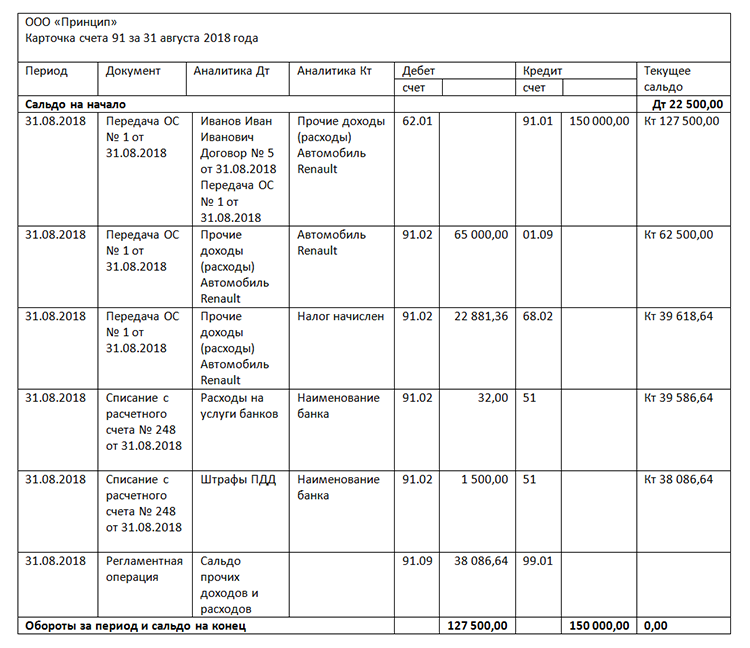

Карточка счета 91

Карточка счета 91 — более детальный бухгалтерский отчет, построенный по каждой дате операции. Он так же, как и ОСВ, может быть сформирован за любой промежуток времени. В карточке счета видно начальное и конечное сальдо выбранного периода, полную аналитику операции, то есть вид дохода или расхода, наименование и реквизиты контрагента, проводки, с помощью которых бухгалтер разнес операции по счетам.

Рассмотрим образец карточки счета 91 на рисунке и правильно ее прочитаем:

- Карточка счета 91 составлена за 31 августа 2018 года и на начало периода он имеет дебетовое сальдо в сумме 22 500,00 руб., то есть расходы по прочим операциям превышают доходы.

- 31 августа 2018 года было продано ОС — автомобиль Renault — Иванову Ивану Ивановичу за 150 000,00 руб., что было отнесено к прочим доходам.

- В то же время в прочие расходы была списана остаточная стоимость ОС в сумме 65 000,00 руб., а также к прочим расходам отнесена сумма НДС — 22 881,36 руб., выплаченная Ивановым И. И. в составе стоимости автомобиля (считаем, что организация работает на ОСНО).

- Также в прочие расходы попала оплата услуг банка в размере 32,00 руб. и выплата признанного организацией штрафа за нарушение ПДД в размере 1500,00 руб.

На конец дня 31 августа имеем по счету 91 кредитовый остаток в размере 38 086,64 руб. То есть на конец августа по прочим операциям получена прибыль, равная сальдо. Необходимо закрыть счет 91 на конец месяца, то есть этот финансовый результат перенести на счет 99 «Прибыль и убытки», что и было сделано, как видно из карточки счета, завершающей регламентной операцией: сумма прибыли перенесена в кредит счета 99. Таким образом, счет 91 на конец августа закрыт.

***

На счете 91 бухгалтер отражает все операции, связанные с доходами и расходами, полученными от ведения деятельности, отличной от обычной. В кредит счета попадают доходы, в дебет — расходы. По итогам месяца необходимо получить финансовый результат, то есть вычесть расходы из доходов и полученный результат отнести на счет 99 «Прибыли и убытки». Таким образом, счет 91 будет закрыт, то есть не иметь сальдо.

Счет 91 в бухгалтерском учете: Прочие доходы и расходы

п. 3, 7 ПБУ 15/2008, п. 15 ПБУ 2/2008, п. 14 ПБУ 20/03, п. 14, абз. 6 п. 9 ПБУ 22/2010):

— расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации (в случае, если эти расходы не признаются организацией в составе расходов по обычным видам деятельности);

— расходы, связанные с предоставлением за плату прав на использование объектов интеллектуальной собственности (в случае, если эти расходы не признаются организацией в составе расходов по обычным видам деятельности);

— расходы, связанные с участием в уставных капиталах других организаций (в случае, если эти расходы не признаются организацией в составе расходов по обычным видам деятельности);

— расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

— остаточная стоимость активов, по которым начисляется амортизация, и фактическая себестоимость других активов, списываемых организацией;

— расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

— отчисления в оценочные резервы;

— штрафы, пени, неустойки за нарушение условий договоров;

— возмещение причиненных организацией убытков;

— убытки прошлых лет, признанные в отчетном году при исправлении несущественной ошибки предшествующего отчетного года после подписания бухгалтерской отчетности за этот год либо при исправлении существенной ошибки предшествующего года после подписания бухгалтерской отчетности за этот год организацией — субъектом малого предпринимательства;

— суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

— отрицательные курсовые разницы;

— часть добавочного капитала, соответствующая сумме отрицательных курсовых разниц, относящихся к прекращаемой деятельности организации за пределами РФ;

— сумма уценки ОС сверх суммы его дооценки, зачисленной в добавочный капитал при переоценке в предыдущие отчетные периоды;

— сумма уценки НМА сверх суммы его дооценки, зачисленной в добавочный капитал при переоценке в предыдущие отчетные периоды;

— убыток от обесценения НМА;

— сумма уценки финансовых вложений;

— перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью;

— расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий;

— расходы по операциям с тарой;

— расходы на содержание мощностей и объектов, находящихся на консервации;

— расходы, связанные с рассмотрением дел в судах;

— расходы по НИОКР, не давшим положительного результата;

— суммы бюджетных средств, полученные в прошлые годы и подлежащие возврату в связи с нарушением условий их предоставления;

— расходы, возникающие как последствия чрезвычайных фактов хозяйственной деятельности;

— дополнительные расходы по займам;

— расходы, связанные с подготовкой и подписанием договора строительного подряда (при отсутствии в отчетном периоде вероятности его заключения);

— убыток по совместной деятельности, распределенный между товарищами;

— иные расходы, квалифицируемые организацией в качестве прочих.

Прочие расходы признаются при выполнении условий, установленных п. 16 ПБУ 10/99, в том отчетном периоде, к которому они относятся (п. 18 ПБУ 10/99).

Правила признания расходов в Отчете о прибылях и убытках определены в п. 19 ПБУ 10/99. В частности, в Отчете о прибылях и убытках показываются:

— расходы, признанные в отчетном периоде, когда по ним становится определенным неполучение экономических выгод (доходов) или поступление активов;

— возникающие обязательства, не обусловленные признанием соответствующих активов.

Прочие расходы учитываются по дебету счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы».

Организации — субъекты малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг, признающие выручку не по мере передачи прав владения, пользования и распоряжения на поставленную продукцию, отпущенный товар, выполненную работу, оказанную услугу, а после поступления денежных средств и иной формы оплаты, расходы также признают после погашения задолженности (абз. 2 п. 18 ПБУ 10/99).

Какие данные бухучета используются при заполнении строки 2350 «Прочие расходы»

Дата публикования: 2015-07-22; Прочитано: 4384 | Нарушение авторского права страницы

Внесение уставного капитала

И первой нашей проводкой станет отражение задолженности учредителей по вкладам в уставный капитал ООО. Делаем проводку на момент регистрации фирмы, сумма согласно учредительным документам:

Д 75 «Расчёты с учредителями» – К 80 «Уставный капитал», обычно 10 000 рублей.

Если учредителей несколько, столько же будет проводок, так как нам нужно отразить задолженность каждого собственника.

Затем, в течение 4-х месяцев, участники общества должны внести свои доли. В большинстве случаев это делается внесением на расчётный счёт в банк:

Д 51 «Расчётные счета» – К 75 «Расчёты с учредителями»

Если учредители не иностранцы, деньги можно внести в кассу:

Д 50 «Касса» – К 75 «Расчёты с учредителями»

В любом случае, как вы поняли, 75 счёт должен закрыться, на 80 счёте у нас будет остаток по кредиту (который обычно так там и висит до момента ликвидации фирмы), а на 50 или 51 счёте будет какая-то цифра по дебету.

Не ленитесь рисовать самолётики, так вам будет намного понятней.

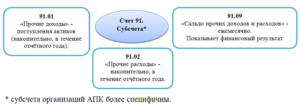

Счет 91 «Прочие доходы и расходы»

Для чего предназначен счет 91 «Прочие доходы и расходы»? Какие операции отражаются с помощью указанного счета? На примере типовых ситуаций и согласно законодательным нормам рассмотрим проводки по счету 91, а также разберем значение 91 счета в бухгалтерском балансе предприятия.

91 счет – активный или пассивный

91 счет бухгалтерского учета – это активно-пассивный собирательный счет о прочих операциях по дополнительной деятельности компании. К информации, отображаемой за отчетный период на этом счете, относятся как доходы, так и расходы.

Счет 91 «Прочие доходы и расходы» в кредите обобщает данные по:

- Поступлениям от арендных обязательств или от предоставления за плату прав на патенты, промобразцы – как правило, корреспонденция счета 91 выполняется с денежными или расчетными счетами.

- Поступлениям от участия фирмы в работе других компаний, от процентных обязательств, договоров простого товарищества.

- Доходам от реализации активов предприятия.

- Штрафным санкциям за несоблюдение договорных условий.

- Возмещениям по причиненным компании убыткам.

- Доходам от безвозмездного поступления активов.

- Суммам по возникающим курсовым разницам, убыткам прошлых периодов.

- Суммам кредиторки с истекшей исковой давностью.

- Прочим доходам.

Счет 91 «Прочие доходы и расходы» в дебете обобщает данные по:

- Расходам по арендным обязательствам, в связи с участием в уставнике прочих компаний.

- Суммам списания остаточной стоимости активов при их выбытии.

- Затратам организации на операции с тарой.

- Уплаченным процентным обязательствам.

- Банковским комиссиям.

- Уплачиваемым штрафным санкциям за нарушение договоров.

- Уплачиваемым причиненных компанией убытков.

- Признанным в текущем периоде убыткам за прошлые года.

- Суммам дебиторки с истекшей исковой давностью.

- Суммам возникающих курсовых разниц.

- Затратам на рассмотрение дел в судебных инстанциях.

- Прочим расходам.

Из перечисленного списка становится понятно, что 91 счет в бухгалтерии увеличивается по кредиту, а уменьшается по дебету.

Конечное сальдо закрывается по завершении отчетного периода с помощью специальных проводок.

Субсчета 91 счета:

- 91.1 «Прочие доходы» – 91 1 счет бухгалтерского учета предназначен для отражения различных доходных операций по не основным видам деятельности компании. Исключение – чрезвычайные доходы организации.

- 91.2 «Прочие расходы» – счет 91 2 в бухгалтерском учете служит для отражения операций по расходам, не относящимся к основной деятельности бизнеса.

- 91.9 «Сальдо прочих доходов/расходов – счет предназначается для ежемесячного расчета остатка по 91 сч. в целях его закрытия. При этом по остальным субсчетам сальдо продолжает «висеть», что позволяет в любой момент получить информацию о накопленных остатках. Закрытие заключительными проводками списывается в дебет или кредит накопительного сч. 99.

Финансовая характеристика счета 91 «Прочие доходы и расходы» дает возможность получить обобщенную информацию по тем операциям фирмы, которые напрямую не связаны с основными видами ОКВЭД. Как правило, подобные операции не сильно влияют на финрезультаты бизнеса, но тем не менее важны для расчета достоверных данных о доходах, затратах, прибыли.

Сведения можно представить в обобщенном виде или с аналитикой по видам доходов и расходов.

Типовые проводки по счету 91:

- Д счет 91 02 К 66, 67 – отражено начисление кредитных %.

- Д 91.02 К 10 – отражено списание ТМЦ при их выбытии.

- Д 91.09 К 99 – отражено закрытие сальдо счета.

- Д 91.02 К 70 – отражено начисление полугодовых премий персоналу.

- Д 10 (41, 01) К 91.01 – выявлены излишки ТМЦ, товаров, основных средств.

- Д 76 К 91.01 – отражено начисление % по облигациям.

- Д 91.02 К 76 – отражено начисление комиссии по РКО банка.

- Д 51 К 91.01 – отражено получение штрафных санкций за несоблюдение договорных условий.

Примеры операций по сч. 91:

- Пример 1. «Счет 91 1 для отражения получения арендной выручки» – компания предоставляет помещение в аренду. Ежемесячное поступление денег за аренду отражается с помощью проводки Д 62 К 91.01 на сумму арендной платы.

- Пример 2. «Счет 91 2 для отражения списания в расходы комиссии по банковским услугам» – подобные операции можно проводить напрямую через сч. 91 проводкой Д 91.02 К 51 или через счет 76 с указанием банка – Д 76 К 51 на сумму РКО, а затем Д 91.02 К 76.

- Пример 3. «Счет 91 1 для отражения доходов от реализации МЦ» – продажа материалов признается прочим доходом, поэтому все операции проводятся через 91 сч. Проводки следующие: Д 62 К 91.01 – отражена сумма реализации, Д 91.02 К 10 – отражено списание себестоимости МЦ, Д 91.НДС К 68.НДС – выделен налог.

Примеры операций и проводок по 91 счету

Пример 1. Учет прочего дохода от аренды на счете 91.01

Сумма ежемесячных расходов, которые несет ООО «Лето» на обслуживание помещения, складывается из:

- амортизационных отчислений — 2 000руб.;

- оплаты труда обслуживающему персоналу — 8 000руб.;

- налогов на зарплату — 1 500руб.;

- коммунальных и прочих услуг — 3 000руб.

По итогам ноября 2016 года в бухгалтерии ООО «Лето» сделаны проводки:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ-основание |

| 76 | 91.01 | Начислена сумма арендной платы за ноябрь 2016 года | 50 000 | Акт выполненных работ |

| 91.02 | 02/70/69/23 | Списаны расходы на содержание арендованного помещения (2 000 + 8 000 + 1 500 + 3 000) | 14 500 | Квитанции, счета, акты и т.п. |

| 51 | 76 | Зачислена оплата за услуги аренды на р/счет, поступившая от арендатора «Василек» | 50 000 | Банковская выписка |

Пример 2. Учет прочего дохода от реализации материалов на счете 91.01

- стоимость реализации — 40 000руб.;

- себестоимость материалов — 15 000руб.;

- зарплата и налоги на зарплату производственным рабочим — 4 000руб.

Учет прочих доходов от реализованных материалов был отражен в учете ООО «Лето» следующими проводками по счету 91:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ-основание |

| 76 | 91.01 | Начислен доход от продажи материалов | 40 000 | Расходная накладная |

| 91.02 | 10 | Списана себестоимость материалов | 15 000 | Калькуляция себестоимости |

| 91.02 | 23 | Списаны расходы, связанные с реализацией (зарплата и налоги) | 4 000 | Зарплатная ведомость |

| 51 | 76 | Поступили средства за реализованные материалы | 40 000 | Банковская выписка |

Пример 3. Учет банковских услуг по счету 91.02

- по установке системы «Банк-Клиент» сроком на 3 года (разовая услуга) — 7 000руб.;

- по обслуживанию «Банк-Клиент» (ежемесячная услуга) — 400руб.;

- по расчетно-кассовому обслуживанию (РКО) — 2 000руб.;

- по инкассации наличных — 6 000руб.

В учете ООО «Лето» сделаны проводки по отражению банковских услуг:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ-основание |

| 91.02 | 60 | Отражены услуги по РКО | 2 000 | Договор на обслуживание банковского счета, выписки банка |

| 91.02 | 60 | Расходы по инкассации наличности | 6 000 | Акт оказанных услуг |

| 91.02 | 60 | Расходы по установке «Банк-Клиент» | 7 000 | Акт оказанных услуг |

| 91.02 | 60 | Расходы по обслуживанию «Банк-Клиент» за месяц | 400 | Акт оказанных услуг |

Немного теории

Сегодня мы рассматриваем тему, в которой постоянно встречаются термины «затраты и расходы», «группировка по затратам и расходам», «классификация». Как понять где что? Я, когда заглядывал в книги по бухучету, каждый раз ловил себя на мысли, что задаю себе вопрос: «В примерах — это затраты или расходы? Какой термин правильно применить?» Вроде автор употребляет затраты и в следующем предложении уже использует термина расходы. Путаница, да и только.

Давайте мы сейчас еще раз повторим смысл этих терминов, чтобы потом однозначно воспринимать, что мы имеем ввиду, когда говорим их. Хорошо?

Затраты – это обмен денежных ресурсов на что-то другое, что предприятие может хранить и использовать. Например, предприятие купило товары, материалы. Потратило деньги, но не потеряла их, поскольку «деньги превратились в другие ресурсы».

Передача материалов в производство или на хоз.нужды происходит так:

- высчитывается стоимость этих материалов, к примеру, средняя стоимость.

- за счет проводки материалы уменьшаются на 10 счете в высчитанной сумме и количестве

- и эта сумма приходит на счета затрат (20, 23, 25, 26, 44)

- до конца месяца такие накопленные суммы можно смело сказать, что они затраты

Но когда идет процесс закрытия месяца и эти затраты начинают участвовать в подсчете финансового результата — вот тогда они превращаются в понятия расходы, т.е. это затраты, принятые к учету финансового результата для подсчета прибыли, с которой затем берется «Налог на прибыль»

Не все желаемые затраты предприятия можно отнести к расходам. Т.е. не все затраты могут попадать в формулу финансового результата для подсчета прибыли. Разрешение на те или иные виды затрат оговорены в налоговом кодексе (НК РФ).

Давайте рассмотрим затратные счета бухгалтерского учета в следующих видах деятельности:

Счет 91 в бухгалтерском учете

Нередко в хозяйственной жизни компании проявляется потребность в совершении операций, не связанных с основными видами деятельности. Причем доходы, полученные от таких операций, а также затраты, направленные на выполнение прочих видов деятельности, нельзя отнести в состав основных доходов и расходов, они подлежат отдельному отражению в учете. О том, как правильно учитывать прочие доходы и расходы, расскажем в нашей статье.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

https://www.youtube.com/watch?v=H0dBYJtP91A

Получить доступ

Доходные поступления от реализации и расходные операции, связанные с основным видом деятельности предприятия, подлежат отражению на бухсчете 90 «Продажи». А вот поступления и траты от прочих видов деятельности отражать на бухсчете продаж нельзя. В соответствии с Приказом Минфина № 94н, такие операции следует аккумулировать на специальном счете 91 в бухгалтерском учете.

Напомним, что к прочим относят следующие виды операций:

| Доходы | Расходы |

|

|

91 счет бухгалтерского учета предназначен для отражения доходных поступлений от иных видов деятельности по кредиту и расходных хозопераций по дебету.

Детализация бухсчета 91

Для дополнительной детализации аналитического учета по хозоперациям от прочих видов деятельности предусмотрено открытие специальных субсчетов:

- 91-1 «Прочие доходы» (ПД);

- 91-2 «Прочие расходы» (ПР);

- 91-3 «НДС»;

- 91-9 «Сальдо прочих доходов и расходов».

Отметим, что с учетом специфики деятельности компании могут быть открыты дополнительные субсчета. Так, например, можно дополнительно детализировать счет 91-2 по видам прочих расходов. Однако такое решение необходимо закрепить в учетной политике организации.

Типовые проводки по бухсчету 91

Рассмотрим основные бухгалтерские проводки по отражению хозопераций с прочими доходами и расходами:

| Дебет | Кредит | |

| Поступление ПД на расчетные СЧ или в кассу компании | 5150 | 91-1 |

| Отражены ПД по расчетам с покупателями | 62 | 91-1 |

| Учтены ПД по расчетам с разными дебиторами и кредиторами | 76 | 91-1 |

| По прочим операциям начислен налог на добавленную стоимость | 91-3 | 68 |

| Отражены ПР при выбытии основных средств | 91-2 | 01 |

| Учтены ПР при выбытии материальных запасов или сырья | 91-2 | 10 |

| Приняты к учеты ПР по расчетам с поставщиками и подрядчиками | 91-2 | 62 |

| Отражены выбытия с расчетных СЧ компании по операциям ПР | 91-2 | 51 |

Отметим, что бухсчет 91 на конец отчетного месяца не должен иметь остатков, то есть данный бухсчет следует закрыть.

Как закрывается счет 91

На конец отчетного месяца счет прочие расходы (счет 91) не должен иметь сальдо ни по дебету, ни по кредиту. Следовательно, последним днем отчетного месяца следует сформировать бухгалтерскую проводку, закрывающую бухсчет 91, с отнесением разницы по хозоперациям на бухсчет прибылей и убытков.

Бухгалтерская проводка, как закрыть 91 счет:

- Если по прочим операциям сформировался прибыльный (положительный) остаток, составляется проводка Дт 91-9 Кт 99.

- Если по оборотам счета за месяц выявлен убыточный (отрицательный) остаток, то бухгалтер должен отразить проводку Дт 99 Кт 91-9.

На конец финансового года перед составлением бухгалтерской отчетности необходимо проверить закрытие всех субсчетов 91 бухсчета.

Закрытие

Процесс закрытия счета 90 — это один из шагов выведения финансово-экономического результата за отчетный период. Чаще всего это месяц или отчетный год. Особенность этого регистра в том, что на конец месяца по синтетическому учету не будет никакого остатка. При анализе заметно, что на субсчетах 90 спецсчета копятся суммы, которые списываются лишь только в декабре перед началом нового учетного года.

Важно! По итогам закрытия учетного периода в один год на 90 бухсчете «Продажи» и его субсчетах не может быть сальдо. Если оно есть, то это очевидная ошибка в расчетах

Каждый месяц бухгалтерия привод в отчет показатели прибыли и убытков. Делается это через закрытие спецсчета 90. Проделанные проводки не будут затрагивать накопленные остатки, которые сохранятся до 31 декабря. Они затронут лишь синтетический счет.

Первым делом определяют формулу: Финансовый результат = Выручка — Себестоимость. Результат считается в период одного месяца. Выручка представляет собой доход, полученный по кредиту 90.01. Себестоимость включает затраты по произведению операций, описанных на субсчетах по дебету.

Пример таблицы, которая помогает понять, как работает 90 спецсчет по дебету и кредиту

Пример таблицы, которая помогает понять, как работает 90 спецсчет по дебету и кредиту

Если получена положительная разница, то закрытие 90 бухсчета в конце отчетного периода будет показывать прибыль. Минусовое значение же отразит убыточность операций в этом периоде.

Закрывается сам спецсчет следующим образом:

- Если ФР прибыльный, то производится формирование записи Дебет 90.09 Кредит 99;

- Если ФР убыточный, то производится формирование записи Дебет 99 Кредит 90.09.

Другой вариант предполагает работу с субсчетами:

- 90.1 Считается итоговое сальдо. Так оно кредитовое, то для того, чтобы оно обнулилось, нужно произвести проводку Дебет 90.1 Кредит 90.9;

- 90.2 Считается итоговое сальдо. Так оно дебетовое, то для того, чтобы оно обнулилось, нужно произвести проводку Дебет 90.9 Кредит 90.2;

- 90.3 Считается итоговое сальдо. Так оно дебетовое, то для того, чтобы оно обнулилось, нужно произвести проводку Дебет 90.9 Кредит 90.3;

- 90.9. Если все вышеперечисленные проводки были выполнены успешно, то при подсчете итогового сальдо по 90.9 оно окажется равным нулю;

- Счет 90 «Продажи» закрыт.

Закрытие 90 бухсчета происходит самостоятельно или при закрытии его субсчетов

Закрытие 90 бухсчета происходит самостоятельно или при закрытии его субсчетов

Закрытие счета 99 по итогам года

В конце года проводят реформацию баланса — внутренними проводками закрывают все субсчета к счетам 90, 91 и 99. После этого сальдо остается только на субсчете 99.01. Это и есть финансовый результат отчетного года, его списывают на счет 84.

Реформация баланса является итоговой операцией отчетного года. По состоянию на 1 января следующего года сальдо по счету 99 должно быть равно нулю.

Если по итогам отчетного года получена прибыль (сальдо по счету 99 кредитовое), составляется проводка:

Дебет 99 Кредит 84 — отражена чистая прибыль отчетного года.

Если по итогам отчетного года получен убыток (сальдо по счету 99 дебетовое) составляется проводка:

Дебет 84 Кредит 99 — отражен чистый (непокрытый) убыток отчетного года.