Платежная ведомость форма т-53: в каком случае применяется, кто заполняет, образец заполнения

Содержание:

- Общие понятия

- Как заполнять ведомость на выплату премии по форме № Т-49

- Ведомость начисления заработной платы

- Порядок заполнения

- Образец заполнения платежной ведомости по форме Т-53

- Острые моменты

- Порядок применения ведомости

- Кто заполняет форму Т-53

- Кто заполняет ведомость

- Как правильно заполнить форму Т-53?

- Выходные и праздничные дни в табеле

Общие понятия

Наниматель обязан строго соблюдать порядок и сроки выдачи заработной платы работникам, как говорится в статье ТК под номером 136. Кроме того, данная процедура должна быть грамотно оформлена, для чего составляется бухгалтерская документация.

Заработная плата — это определенная сумма, перечисляемая работодателем сотрудникам за выполнение ими определенного спектра обязанностей.

При этом ее величина напрямую зависит от действующих нормативно-правовых актов, в частности — установленного на данный момент в определенной местности МРОТа, и указывается в трудовом договоре.

Что такое трудовой договор читайте в нашей статье.

Ведомости для выдачи заработной платы могут быть разных типов, они могут составляться в единственном экземпляре на всех трудящихся в организации или же напротив, быть самостоятельными документами, оформленными отдельно для всех подразделений.

Для составления данной бухгалтерской документации берутся различные показатели, в числе которых индивидуальные или общие расчетные ведомости трудящихся в штате, количество выпущенной продукции, отработанное фактически время и иные показатели.

Во избежание возникновения сложностей при заполнении расчетно-кассовой отчетности и прочих бухгалтерских документов, следует изучить применяемую в каждом конкретном случае терминологию:

Расчетно-кассовый орден (РКО) — документация строгой отчетности, оформляется при выдаче выплаты через кассу компании.

Ведомость формы Т-53

Платежная ведомость, оформляемая по форме Т-51, включает в себя полный механизм расчета выплат, в ней отражается вся сумма, включая налоговые и прочие необходимые отчисления.

Расчетно-платежная документация формы Т-49 включает все суммы, которые начислены и удерживаются на законных основаниях, а также графу, где отмечена сумма к фактической выдаче.

Данный бланк является сводным и может использоваться одновременно для начисления и выдачи выплат, соответственно, при использовании этого бланка необходимость в применении бланков форм Т-51 и Т-53 отпадает.

Грамотное и своевременное заполнение вышеперечисленных бланков позволит работодателю избежать проблем при проведении проверок.

Как заполнять ведомость на выплату премии по форме № Т-49

Чтобы заполнить форму, необходимо:

- .

- Заполнить наименование юр. лица и структурного подразделения, которое осуществляет выплату (бухгалтерия).

- Указать срок оплаты и сумму.

- Отразить сведения о бухгалтере и руководителе организации.

- Указать дату заполнения ведомости.

- Отразить номер ведомости.

- Отразить отчетный период.

- В первой колонке таблицы указать номера по порядку.

- Во второй колонке отразить табельные номера сотрудников.

- В третьей колонке указать должности сотрудников.

- В четвертой колонке отразить оклад или иную ставку для каждого сотрудника.

- В пятой колонке указать количество отработанных рабочих, праздничных, выходных дней.

- В шестой колонке отразить начисления по окладу, отпускным, премиальным, пособиям, иным доходам.

- В седьмой колонке указать общую сумму.

- В восьмой колонке (удержано и зачтено) указать сумму удержаний и аванса.

- В графе «сумма» отразить сумму задолженностей и общую сумму, подлежащую выплате.

- В последних двух графах проставляются Ф.И.О. сотрудников и их инициалы.

Ведомость начисления заработной платы

Другое название этого документа — расчетная ведомость, и для нее также утверждена типовая форма Т-51 (необязательна к применению частными компаниями). Данный документ используется для исчисления суммы выплаты сотруднику (как аванса, так и полного расчета по зарплате).

ВАЖНО! Если в компании применяется расчетно-платежная ведомость (как по типовой форме Т-49, так и в свободном формате), то форма Т-51 не заполняется. Составление такого документа осуществляется в отношении всех сотрудников, в т. ч

перечисление зарплаты которым производится на счета пластиковых карт, в отличие от упомянутых выше форм Т-53 и Т-49, которые составляются только на работников, получающих плату за труд в наличной форме

Составление такого документа осуществляется в отношении всех сотрудников, в т. ч. перечисление зарплаты которым производится на счета пластиковых карт, в отличие от упомянутых выше форм Т-53 и Т-49, которые составляются только на работников, получающих плату за труд в наличной форме.

Образец стандартизированной формы можно найти по приведенной ниже ссылке: Расчетная ведомость — форма Т-51: образец.

Если же организация самостоятельно разрабатывает бланк ведомости начисления заработной платы, ей надлежит придерживаться требований, установленных ст. 9 закона «О бухучете» в отношении первичной учетной документации.

Данные в расчетную ведомость вносятся на основании сведений первичной документации по учету выработки, фактически отработанного времени (см. также статью Как составить график учета рабочего времени сотрудников?) и других документов.

Порядок заполнения

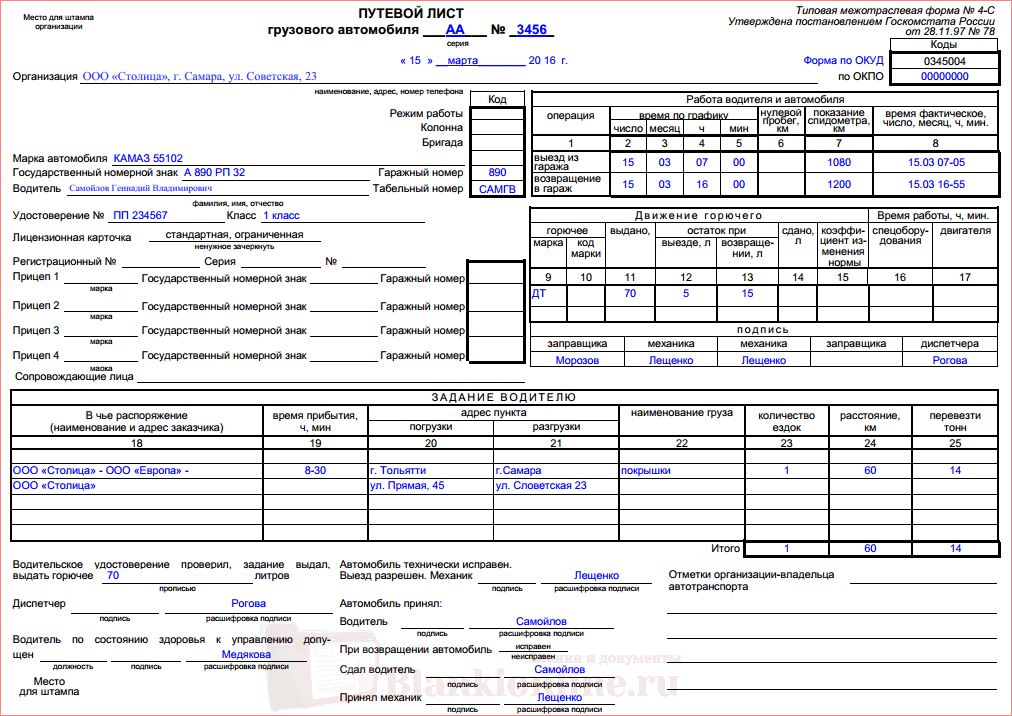

Рассмотрим образец заполнения формы Т-53. В первую очередь следует знать, что это строго унифицированная форма. Она утверждена постановлением Государственного комитета статистики. Бланк представляет собой документ на двух страницах (при заполнении количество страниц может увеличиться). Его можно заполнить от руки или на компьютере. Платёжная ведомость создаётся в одном экземпляре, делать копии не нужно.

Бланк платёжной ведомости начинается с титульного листа, где указывается общая сумма выплаты

Титульный лист

Пример заполнения формы Т-53 начнём с титульного листа. Он содержит информацию о наименовании предприятия и сумме оплаты.

- В верхней строчке указывают наименование организации, при необходимости — наименование структурного подразделения.

- Во второй строчки указывают срок, в течение которого надлежит произвести оплату. Например, «с 1 сентября 2020 по 5 сентября 2018 года».

- В третьей строчке указывают общую сумму к оплате, сначала прописью, а затем цифрами. Например, «восемьсот сорок тысяч пятьсот пятьдесят рублей, 840 550 рублей 00 копеек.

- Далее следуют визы директора и главного бухгалтера с расшифровками.

- В самой нижней строчки титульного листа указывают номер документа, дату составления и расчётный период.

Таким образом, титульный лист готовят в последнюю очередь, когда уже известен окончательный размер выплаты.

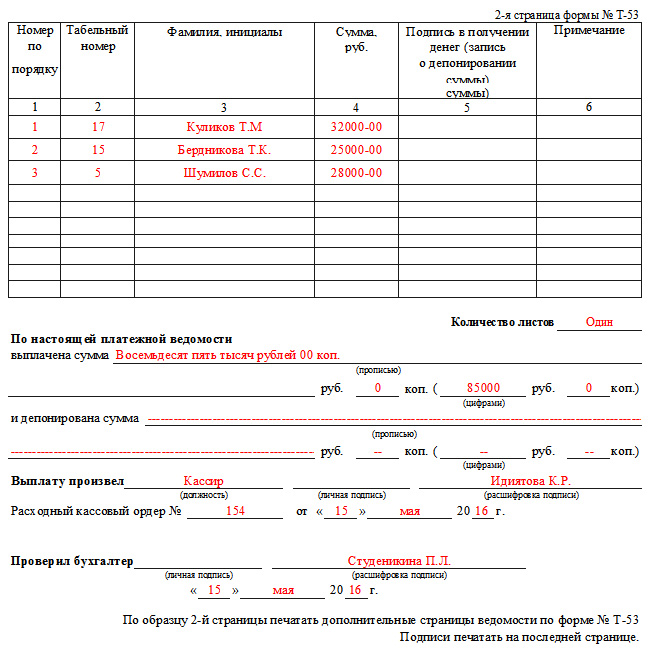

Вторая страница платежной ведомости Т-53

Образец платежной ведомости Т-53 больше необходим при заполнении второй страницы. Это большая таблица со следующими столбцами:

- номер строки;

- табельный номер сотрудника из личной карточки;

- имя работника;

- размер выплаты цифрами;

- подпись в получении оплаты или отметка о депонировании;

- примечания.

Бухгалтер заполняет первые 4 столбика, сотрудники расписываются в пятом. Шестой столбик нужен для отметок и ссылок на кассовые документа. Если дополнительных отметок нет, всю графу следует аккуратно вычеркнуть. Под таблицей пишут количество листов (если сотрудников много, документ получится многостраничным).

Под таблицей внизу страницы пишется:

- вся сумма средств к выплате прописью и цифрами;

- депонированная сумма (заполняется при закрытии, до выдачи зарплаты строчка остаётся пустой);

- кто произвёл — подпись и расшифровка;

- кто проверил — подпись и расшифровка.

Подпись руководителя

Без визы руководителя бланк платёжной ведомости является недействительным. Поэтому порядок действий таков:

- подготовка ведомости ответственным специалистом;

- визы руководителя на титульной странице;

- передача кассиру для выдачи средств работникам;

- закрытие (через 5 дней).

На втором листе ведомости бухгалтер указывает сотрудников и их заработную плату

Как вносить исправления в ведомость по зарплате

Желательно не вносить поправки в готовый документ, а составлять новый. То есть, если бухгалтер допустил ошибку в фамилии или зарплате (а также любую другую), ему следует подготовить новый бланк. Но иногда время не позволяет сделать это. Тогда ошибку аккуратно перечёркивают, а сверху пишут правильное значение. Чтобы исправление вступило в силу, под о с указанием столбца и графы должны подписаться все ответственные сотрудники.

Образец заполнения платежной ведомости по форме Т-53

Лицевая сторона

Заполнение документа начинается с его шапки. В ней нужно вписать название организации, присвоенный ей код по справочнику ОКПО. Если по ведомости выдается зарплата какого-либо определенного отдела фирмы, то его название необходимо указать в графе ниже. Если выдача проводится общим списком — то там ставится прочерк.

В правой таблице под кодами проставляется счет корреспонденции.

Далее нужно указать, в течение каких дней будет действительна эта ведомость. По истечении этого периода документ нужно будет закрыть, а невыданные средства — депонировать.

Далее нужно проставить общую сумму к выдаче по ведомости сначала прописью, а затем в виде цифр.

Документ должны подписать директор и главный бухгалтер с проставлением расшифровок.

Справа от названия документа располагаются графы, в которых нужно указать порядковый номер документа и дату его оформления. Далее должен быть проставлен период, за который выполняется выдача зарплаты.

Оборотная сторона

На оборотной стороне ведомости обычно располагается таблица для внесения данных по работникам:

- В первый столбец заносится номер строки по порядку.

- Во втором, табельный код сотрудника.

- В третьем — его полные Ф.И.О.

- В четвертом столбце проставляется цифрами сумма, которую необходимо выдать.

- Пятый столбец служит для заверения факта выдачи — там работник лично проставляет свою подпись при получении денежных средств.

- Шестой столбец – справочный, в нем кассир может делать необходимые пометки. Например, указать сведения о доверенности, если деньги получает не лично сотрудник, а его уполномоченное лицо.

Внимание! В случае, когда работник не получил причитающиеся по ведомости денежные суммы, то при закрытии в графе «Подпись» проставляется отметка «Депонировано».

Последняя строка в таблице служит для подведения итогов по денежным суммам.

Если документ включает в себя несколько листов, то внизу необходимо проставить их общее количество.

Следующим шагом прописью и цифрами нужно указать сумму, которая была выдана на руки работникам, а также сумму, подлежащую депонированию. Далее, кассир проставляет свои подпись и должность.

В следующей строке необходимо указать реквизиты расходного ордера, выписанного к ведомости.

Завершается составление документа подписью ответственного лица, которое должно проверить бланк после закрытия и подтвердить своей подписью отсутствие в нем ошибок.

Острые моменты

С учетом того, что закончился 2017 год и имеются сотрудники, которые по результатам года недосчитались премии, надбавок, стоит обратить внимание на проверочный лист 7 «По проверке соблюдения общих требований по установлению и выплате заработной платы». Проверочный лист содержит такие, к примеру, вопросы:

- работодатель извещает каждого работника в письменной форме о составных частях заработной платы и размерах иных сумм, начисленных работнику, о размерах и об основаниях произведенных удержаний , об общей денежной сумме, подлежащей выплате;

- работодателем утверждена форма расчетного листка с учетом мнения представительного органа работников (при его наличии);

- заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты установлена правилами внутреннего трудового распорядка, коллективным договором или трудовым договором, но не позднее 15 календарных дней со дня окончания периода, за который она начислена.

Как мы видим, при проведении проверки, предметом которой является соблюдение норм трудового законодательства, достаточное количество вопросов о расчетном листке , а ведь на практике работодатели пренебрегают этим документом.

Статьей 136 ТК РФ установлено, что работодатель должен предоставлять сотруднику следующую информацию: о составных частях заработной платы, причитающейся ему за соответствующий период, а также о размерах иных сумм, начисленных работнику, в том числе денежной компенсации за нарушение работодателем установленного срока соответственно выплаты заработной платы , оплаты отпуска, выплат при увольнении и (или) других выплат, причитающихся работнику. Кроме этого компания предоставляет работнику информацию о размерах и об основаниях произведенных удержаний и об общей денежной сумме, подлежащей выплате.

Форма расчетного листка утверждается работодателем с учетом мнения представительного органа работников в порядке, установленном статьей 372 ТК РФ для принятия локальных нормативных актов.

Обратите внимание, что вопрос обязательной выдачи расчетных листков освещен и в «Докладе с руководством по соблюдению обязательных требований, дающих разъяснение, какое поведение является правомерным, а также разъяснение новых требований нормативных правовых актов за 3 квартал 2017 г.»

Обратите внимание

Если документ будет выслан работнику с помощью программного обеспечения по внутреннему электронному документообороту, то подтверждением получения расчетного листка будет являться электронная подпись

Обратите внимание: форма расчетного листка должна быть самостоятельно утверждена работодателем и закреплена в локальных актах

Не выдавая расчетный листок, работодатель нарушает нормы трудового законодательства и подвергается рискам, которые заключаются в том, что работник может обратиться в трудовую инспекцию, а также в суд. Все эти действия сотрудника могут повлечь негативные последствия для компании.

За нарушение трудового законодательства предусмотрена ответственность в виде штрафа в соответствии с пунктами 1 и 2 статьи 5.27 КоАП РФ для должностных лиц в размере от 1000 до 5000 рублей, для юридических лиц – от 30 000 до 50 000 рублей или административное приостановление деятельности на срок до 90 суток. При повторном аналогичном нарушении должностное лицо может быть дисквалифицировано судом на срок от одного года до трех лет.

Несмотря на то, что многие считают расчетный листок атавизмом, на практике встречается довольно много обращений работников в суд, где невыдача этого документа является основанием для вывода, что работодатель недоплачивал. Так, в Апелляционном определении Московского городского суда от 30 июня 2017 года по делу № 33-8525/2017 суд указал, что статья 136 ТК РФ представляет собой гарантию реализации закрепленного статьями 2, 21, 22, 56 Трудового кодекса права работника на своевременную и в полном размере выплаченную заработную плату. Согласно статье 56 ГПК РФ каждая сторона должна доказать обстоятельства, на которые ссылается в обоснование своих требований и возражений. Обстоятельства дела, которые в соответствии с законом должны быть подтверждены определенными средствами доказывания, не могут подтверждаться никакими другими доказательствами. Факт начисления сумм подтверждается в суде расчетными листками организации ответчика, справками формы2-НДФЛ .

Итак, расчетный листок может являться, кроме прочего, и доказательством того, что работодатель производил выплаты в полном объеме.

Порядок применения ведомости

Если выдача осуществляется достаточно большому количеству сотрудников через кассу, целесообразно использовать платежную ведомость, для которой Госстатом предусмотрена форма Т-53. Ее выписывает бухгалтер-расчетчик после начисления зарплаты за прошедший месяц или в сроки, установленные в фирме в качестве периода выдачи аванса. Основанием для заполнения этого документа является расчетная ведомость.

В соответствии с учетной политикой компания имеет право вместо этих двух бланков применять такой документ, как расчетно платежная ведомость форма 49. Это часто используется на малых предприятиях с целью оптимизации документооборота. Главное отличие платежной ведомости от формы 49 в том, что она предназначена только для выплаты денег. Расчет оплаты труда, а также сумм удержаний производится в другом документе (форма Т-51).

Форма платежной ведомости предусмотрена во всех специальных программах по бухучету, в которых она заполняется в автоматическом режиме. Допускается также использовать типографские бланки, которые заполняются вручную. После создания документа его передают в кассу фирмы и в установленные сроки должностные лица выдают наличность, а сотрудники, получив ее, расписываются в ведомости.

На общую выданную зарплату кассир или бухгалтер выписывает РКО. Вовремя не полученную сотрудниками зарплату кассир суммирует в документе при закрытии ведомости и отправляет в банк с пометкой «Депонировано». Это означает, что данные деньги резервируются на расчетном счете и не могут расходоваться компанией на другие цели.

На больших предприятиях платежная ведомость может состоять из нескольких листов. В последнее время с развитием зарплатных проектов в банках, этот документ становится неактуальным.

Кто заполняет форму Т-53

Платежная ведомость – это бухгалтерский документ, поэтому оформлением ее занимается специалист бухгалтерского отдела. После заполнения бухгалтер передает ведомость кассиру и тот на основании нее выдает заработную плату сотрудникам. Документ не требует копий, поэтому делается он в единственном экземпляре.

Учет больничных, отпусков или неявки по другим причинам

Коды обозначений могут быть другими (например, числовыми). Законодательно конкретный формат заполнения не предписан.

Обозначение Х показывает, что мы не учитываем этот день: для удобства месяц разбит на две строки с неравными значениями. Для месяцев, в которых 30 дней (к примеру, ноябрь, колонка будет выглядеть так (для удобства “несуществующее” 31-е число выделено красным):

Т-13 для ноября

По аналогии заполняется Т-13 для посещений в феврале.

В графах 7-9 указывается код оплаты, количество дней и тип начислений. В нашем примере используются коды:

- 2000 — обычный рабочий день,

- 2300 — больничный (пособие по нетрудоспособности),

- 2012 — отпуск.

Альтернативное решение

Некоторые предприятия утверждают слегка упрощенный вариант табеля без детализации причины пропусков. В графе 4 указываются только 2 кода:

- Я — рабочий день,

- Н — неотработанный день.

Этот способ может быть неудобен тем, что не фиксирует больничные.

Частные случаи

- Как заполнять Т-13 для сотрудников, участвующих в конференциях и других учебных мероприятиях?

Зависит от позиции предприятия. Эти дни могут быть засчитаны как рабочие (Я), а могут — как повышение квалификации (ПК). Ставка оплаты также может различаться.

Может ли код Я иметь значение более 8 часов?

Да. Может, если есть специальное распоряжение о продленном рабочем дне. Сверхурочные часы можно помечать обозначением С.

В чем различие табелей Т-12 и Т-13?

Первый — форма для ведения посещаемости, заполняемая вручную. Вторая — электронным способом. Многие бухгалтерии сегодня перешли на Т-13, поскольку ее можно автоматически собрать с помощью специальной программы.

Кто заполняет ведомость

Форма платежной ведомости подготавливается в бухгалтерии работником расчетного отдела. Основанием для ее заполнения считается расчетная ведомость. Ее данные переносятся в платежную ведомость, а потом в установленные сроки передаются кассиру для осуществления выдачи.

Составлять эту ведомость может и другой бухгалтер или должностное лицо, в обязанности которого входит начисление зарплаты.

Для платежной ведомости Росстатом предусмотрена специальная форма Т-53. Фирмы могут использовать ее, либо применять разработанный самостоятельно бланк.

Использование специализированных программ позволяет формировать платежную ведомость в автоматическом режиме. То есть достаточно только произвести заполнение расчетной ведомости, платежная будет сформирована тут же. Выписывать ведомость нужно в единственном экземпляре.

Внимание! На крупных предприятиях выплата зарплаты может быть оформлена несколькими платежными ведомостями, которые заполняются на каждый отдел.

Оформленные ведомости регистрируются в специальном журнале по форме Т-53а в сквозной нумерации. Данный журнал открывается каждый год, а после его завершения храниться в течение еще 5 лет. Регистрация ведомости в журнале выполняется по номеру и дату ее оформления.

Как правильно заполнить форму Т-53?

На титульном листе бланка Т-53 указывается полное наименование организации, выдающей заработную плату.

В случае, если денежная сумма подлежит выдаче какому-либо конкретному структурному подразделению или отделу, его название отображается на следующей строке.

В обратной ситуации необходимо поставить прочерк. Корреспондентским счетом при этом принято считать счет 70. Он подразумевает собой счет учета расходов по зарплате.

После этого в ведомость вносятся данные о точном сроке, в течение которого работники или предприятие в целом должно получить выплату. До окончания указанного периода средства должны быть списаны с расчетного счета.

Важно учесть, что деньги, оставшиеся после выплаты заработной платы, не должны храниться в кассе. Оставшаяся сумма передается в банк по окончанию срока действия ведомости

Оставшаяся сумма передается в банк по окончанию срока действия ведомости.

Также отображается информация такого характера:

- общая сумма зарплаты — цифрами и прописью;

- присвоенный платежной ведомости порядковый номер;

- дата заполнения платежного документа.

Расчетным периодом считается месяц, в котором происходит выплата заработанных сотрудниками денежных средств.

После окончания заполнения первого листа ведомости Т-53, следует перейти к оформлению второго.

В таблицу платежной формы Т-53 вносятся сведения о каждом работнике:

- ФИО;

- табельный номер;

- размер рассчитанной зарплаты.

После получения денежной суммы каждый работник должен поставить напротив строки со своими инициалами личную подпись. Она является подтверждением того, что гражданин получил заработную плату в том размере, который указан в бланке ведомости.

При этом напротив его фамилии ставится отметка о депонировании оставшейся суммы. В дальнейшем заработная плата выдается в индивидуальном порядке. Что такое депонированная зарплата?

После выдачи зарплаты в итоговой строке указываются сведения об общей и депонированной сумме, если таковая имеется. После этого делаются отметки о документе, на основании которого были произведены выплаты.

Таковым в этом случае является расходный кассовый ордер. Заполненная ведомость передается для проверки в отдел бухгалтерии. При отсутствии ошибок руководитель организации оставляет в платежной форме Т-53 свою подпись.

Все платежные ведомости необходимо регистрировать, для этого можно использовать журнал Т-53а.

Заполнение сроков выплаты через кассу

Денежные средства, которые обналичиваются с целью выдачи заработной платы, имеют определенный срок хранения.

Именно этот промежуток и считается периодом действия платежной ведомости. Точную величину этого времени определяет руководитель компании.

Важно учесть, что существует максимальная длительность хранения денег в кассе. Она не должна превышать 5 суток

Данное правило регламентируется указанием ЦБ, принятым в силу в сентябре 2014 года. В графу “В кассы для оплаты в срок” необходимо ставить дату окончания действия документа.

Что такое депонированная сумма?

Депонированной суммой считается величина денежных средств, оставшихся в кассе после окончания периода выплаты заработной платы.

К примеру, по каким-либо причинам сотрудник не успел получить зарплату в установленные для ее выдачи сроки. В таком случае в ведомости напротив его инициалов ставится соответствующая отметка.

В конце заполнения платежного документа кассиром подводятся итоги, которые включают в себя подсчет общей суммы депонирования, оставшейся в кассе. Эти деньги передаются в банк.

Он оформляется одновременно с закрытием ведомости Т-53. Информация о нем вносится в книгу реестра депонированных сумм.

Оформление исправлений

Внесение корректировок в документ допускается только в случае крайней необходимости. Полностью переоформляется титульный лист — первая часть формы.

Все изменения в обязательном порядке заверяются в бухгалтерии.

Восстанавливаются все подписи, затронутые в ходе исправлений. При необходимости срочных корректировок зачеркивается неверная информация, указывается новая.

После этого исправленную ведомость заверяет директор, кассир и главбух. Ставится дата внесения изменений.

Так выглядит заполненный образец:

Выходные и праздничные дни в табеле

Они отражаются в соответствии с производственным календарем, где учитываются все установленные праздничные дни и их переносы в соответствии с Постановлениями Правительства. Выходные дни для разных категорий сотрудников варьируются в зависимости от установленного для них рабочего графика. Коды учета выходных дней в документе используют разные. Это зависит от того, как организация оплачивает эти дни, и на каком основании они предоставляются.

Выходной день в соответствии с графиком сотрудника обозначается буквенным (В) или цифровым (26) кодом. Он не влияет на установленную оплату труда.

Если по инициативе компании сотрудники получают дополнительный выходной, а компания уменьшает на них норму работы в месяц, то работники получают полный оклад, а эти дни не оплачиваются компанией. Для таких дней в табеле предусмотрен буквенный (В) или цифровой (26) код.

Другой случай установления компанией дополнительного выходного — сотрудники уходят на выходной, а компания оплачивает эти дни по среднему. Выходит, что за отработанные дни работники получают зарплату, а за дополнительно оплачиваемые выходные — средний оклад. Для такого случая предусмотрен буквенный (ОВ) или цифровой (27) код.