Корректировочный счет-фактура: в каком случае выставляется и как правильно выписывается

Содержание:

- Как отразить корректировку НДС 1С Бухгалтерия 8.3

- Переход на «Зарплату и управление персоналом 3.1»

- Шаг 1. Создание в 1С корректировки реализации

- Надо ли исправлять первичные документы?

- Отражаем корректировки, относящиеся к прошлым периодам

- Как выписать исправленный ЭСФ?

- В каких случаях требуется исправление счета-фактуры

- Какая дата указывается?

- Ошибка выявлена – что делать?

- Обязательные реквизиты документа

- Схемы исправления старых ошибок

- Как выставить?

- Выписка исправленного счета-фактуры в конфигурации «Бухгалтерия 8 для Казахстана»

- Корректировка поступления и реализации в 1С 8.3 за прошлый период

- Всем свойственно ошибаться

- Будни автоматизации или «мне нужна программка для 3D упаковки» Промо

- Форма для исправления счета-фактуры

- Пример составления КСФ

- Исправление ошибок прошлых лет в «1с:бухгалтерии 8»

- Как выписывается документ?

- Регистрация корректировочного счета-фактуры на уменьшение

- Реализация исправлений в 1С

- Какие документы являются основаниями для его составления

Как отразить корректировку НДС 1С Бухгалтерия 8.3

Оборудование к учету не принято. Входной НДС принят к вычету во II квартале. В программе отражены следующие операции:

08 октября Организация получает исправительный счет-фактуру, уменьшающий стоимость оборудования.

В программе в IV квартале необходимо отразить следующие операции:

Если же оборудование на момент исправления было уже принято к учету и на него начислялась амортизация, то потребуются внести дополнительные проводки:

- изменить первоначальную стоимость объекта ОС в сторону уменьшения;

- изменить сумму амортизации ОС в сторону уменьшения и пересчитать амортизацию за все месяцы до октября;

- внести изменения в регистр сведений для изменения параметров начисления амортизации.

Эти исправления в программе также не автоматизированы и регистрируются документом Операция, введенная вручную.

Главная — Документы

Переход на «Зарплату и управление персоналом 3.1»

Сменила я тут работу и уже после того, как я приступила к исполнению обязанностей, мой новый начальник мне призналась, что выбор пал на меня только из-за того, что я знаю программу. Справедливости ради, эта уверенность была основана только на том, что я прошла тестирование, включающее только основные операции кадрового делопроизводства. Так или иначе, а работодатель попал в точку, нанимая меня в надежде, что я решу проблему: нужно перейти «с 8.2 на 8.3». Ничего сложного, скажет большинство, я тоже так говорю, но ситуация осложнялась некоторым количеством предшественников, которые уже «нафеячили» в программах до меня. Взять и сделать все заново мне не разрешили, так что пришлось исходить из того, что есть, и именно это дало пищу для размышлений и, в конце концов, привело к написанию этих рекомендаций.

Если перед Вами стоит задача перехода с ЗУП 2.5 на ЗУП 3.1, я попробую облегчить Вам жизнь этой статьей.

Шаг 1. Создание в 1С корректировки реализации

Поводом для создания корректировки в 1С, могут послужить различные причины:

- поставщик получил дополнительную скидку

- произошла недопоставка

- отгружена не та категория товара

- выявлены ошибки в сопровождающих документах и др.

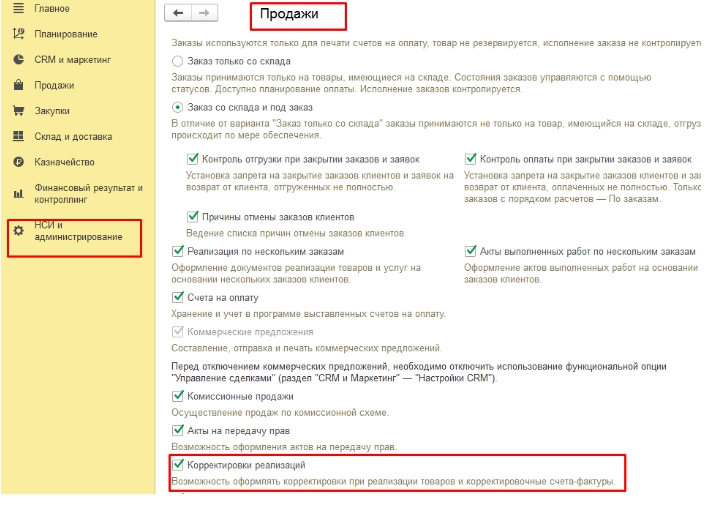

Изменение первоначального счета производится в 1С Управление торговлей. В начале, нужно проверить активность функции корректировки. Для этого пройти в раздел «НСИ и Администрирование», оттуда открыть подраздел «Продажи».

Непосредственно сам документ создается:

· В документе отгрузки

Нужно откорректировать документ отгрузки. Данные из первоначального документа будут автоматически перенесены в табличную часть.

· В журнале

Нажать на поле «Основание». В открывшемся окне со списком реализаций выбрать нужное наименование. Программа сама заполнит необходимые данные в табличной части автоматически.

После этого уточняется вид исправления. В графе «Вид корректировки» в выпадающем окошке выбирается нужное действие.

Существует четыре вида корректировки:

1. Исправление ошибок

Такая корректировка используется, если в документе обнаружена ошибка вроде неточного указания реквизитов, нарушения порядка заполнения.

Автоматически создастся исправительный счет.

2. Корректировка по согласованию сторон

Для создания корректировки из-за полученной покупателем скидки, когда изменятся цена на товар и общая стоимость сделки, нужно выбрать вариант «По согласованию сторон». В табличную форму внести измененные цены. Затем выбрать вкладку «Расхождения» и нажать на «Заполнить расхождения». Счет будет автоматически заполнен, также программа предложит расчет и проводку документа. После этого будет создан КСФ.

3. Реализация перепоставленного товара

Если после совершения поставки покупатель обнаруживает лишний товар и подписывает акт расхождения, необходимо отразить этот факт в «реализации перепоставленного товара».

Во вкладке «Товары(перепоставка)» указать количество лишнего товара, затем выбрать «Отражение в учете». Будет предложено два варианта: «На прочие доходы» или «Увеличить реализацию с учетом инвентаризации».

4. Возврат недопоставленного товара.

Этот вариант выбирается в ситуации, когда зафиксирована недопоставка товара. Операция осуществляется двумя видами корректировки:

- списанием на расходы;

- уменьшением реализации и соответствующим увеличением складских остатков.

Если идет списание, то нужно открыть вкладку «Дополнительно» и выбрать соответствующую статью и характер расхода.

В Опции уменьшение реализации, недопоставка будет предложена к списанию в «Помощнике оформления складских актов», где с помощью ссылки внизу страницы зафиксировать входящую счет-фактуру от второй стороны с указание суммы недопоставки.

Надо ли исправлять первичные документы?

Итак, исправленный счет-фактура составлен. Нужно ли вносить изменения в «первичку»?

Счета-фактуры оформляются на основании первичного документа (товарной накладной, акта оказанных услуг или выполненных работ). Поэтому если в счете-фактуре имела место ошибка, то она почти гарантировано присутствует и в первичном документе («почти» – когда оба документа составляются вручную без применения специализированных автоматизированных средств учета). И если ошибка является существенной для счета-фактуры, то таковой она будет и для первичного документа. Данный вывод обусловлен:

- разъяснениями Минфина из Письма от 04.02.2015 № 03-03-10/4547, из которых следует, что существенными ошибками в первичных документах считаются ошибки, которые возникли в результате неправильного указания сведений, отнесенных к разряду обязательных реквизитов;

- сравнительным анализом обязательных реквизитов первичного учетного документа, приведенных в ст. 9 Закона о бухгалтерском учете, с вышеупомянутым перечнем существенных ошибок в счете-фактуре (см. таблицу 2).

Таблица 2

|

Обязательные реквизиты первичного документа |

Перечень существенных ошибок в счете-фактуре |

|---|---|

|

Указываются: – наименование документа; – дата составления документа; – наименование лица, составившего документ; – содержание факта хозяйственной жизни; – величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения; – наименование должностей лиц, ответственных за оформление документа; – подписи и Ф. И. О. лиц, подписавших документ |

Неверно отражены: – наименование, адрес, ИНН/КПП продавца и (или) покупателя; – наименование товаров, работ или услуг; – наименование, код валюты; – количество товаров (работ, услуг); – цена товаров (работ, услуг); – применяемая ставка налога; – Ф. И. О. лиц, уполномоченных на подписание счетов-фактур |

Отражаем корректировки, относящиеся к прошлым периодам

Инфо

Закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ); 2ч. 4 ст. 17 Закона № 212-ФЗ; 3ч. 5 ст. 8 Закона № 212-ФЗ; 4Письмо ПФР от 18.05.2011 № 08-26/5320; 5п. 1 ч. 9 ст. 15 Закона № 212-ФЗ; пп. 71, 72 Инструкции, утв. Постановлением Правления ПФР от 31.07.2006 № 192п; 6п. 68 Инструкции, утв. Постановлением Правления ПФР от 31.07.2006 № 192п; Письмо ПФР от 18.05.2011 № 08-26/5320 (1) Это связано с тем, что инспекторы могут вносить в программу только данные, содержащиеся в текущей отчетности Если же вы хотите исправить ошибку, приведшую к завышению взносов, можно отразить ее исправление в текущей отчетности (уменьшив в отчетном периоде базу по взносам)ч.

2 ст. 17 Закона № 212-ФЗ. Можно составить и уточненную отчетность, но ее вам в электронной форме сдать вряд ли удастся.

Как выписать исправленный ЭСФ?

Рис.2 Общая схема работы с исправленным счетом-фактурой

Законодательством не установлено ограничений или конкретных требований касательного того, как происходит выписка исправленного электронного счета-фактуры. Это значит, что вносить правки можно неограниченное количество раз.

Например, в качестве контрагенты вместо указана . После выявления этой ошибки самостоятельно или контрагентом создается новая форма исходного документа и выставляется второй стороне. Проще говоря, если ошибка обнаружена не налоговой, просто переделывается документ.

Необходимые документы

Если ошибки выявлены уже после регистрации счета-фактуры, для внесения изменений покупатель в письменном виде обязан обратиться к продавцу с заявлением о необходимости исправления документа.

Продавец исправляет счет-фактуру в соответствии с порядком, предусмотренным подп. «б» п. 1, п. 7 Правил заполнения счета-фактуры. Алгоритм следующий:

- Создаете новый документ ЭСФ;

- Указываете в строке 1 дату и номер ЭСФ, выставленного с ошибкой;

- В строке 1а – регистрационные данные нового документа;

- Внесите необходимые правки.

Применение правил заполнения счета-фактуры уместно, только если документ уже официально зарегистрирован, во всех остальных случаях выставьте новый счет-фактуру без отсылок к варианту с опечатками.

В каких случаях требуется исправление счета-фактуры

Так в каких случаях оформляют исправленный счет-фактуру? Он нужен тогда, когда возникает необходимость исправления технической ошибки в исходном документе. Например, создание исправленного счета-фактуры может потребоваться при ошибке:

- в дате, если исходный документ ошибочно оформлен другим месяцем, годом;

- реквизитах поставщика или покупателя, если они написаны не просто с опечаткой, а не соответствуют им вообще (неверный ИНН, адрес, наименование и т. п.);

- указании грузоотправителя и грузополучателя, если они не относятся к лицам, которые в реальности отправляли и получали товар;

- реквизитах документа на перечисление аванса;

- названии и коде валюты документа;

- указании наименования товара (работ, услуг);

- указании неправильной цены или неверного количества товара;

- в ставке и, как следствие, в сумме НДС и итоговой сумме документа;

- либо при отсутствии данных, обязательных к заполнению по импортным товарам (страна происхождения и регистрационный номер таможенной декларации).

Надо отметить, что большинство налогоплательщиков, если ошибка обнаружена своевременно и не успела выявиться налоговыми органами, предпочитают не делать исправленный счет-фактуру, а просто заменяют дефектный документ.

Об ошибках, не требующих исправления, читайте в статье «Какие ошибки в заполнении счета-фактуры не критичны для вычета НДС?».

О том, какие ошибки в счет-фактуре должны быть исправлены, читайте в статье «Ошиблись в счете-фактуре – что и как исправлять».

Какая дата указывается?

Существует 2 варианта указания даты в корректировочном счете. Первый: указывается та же дата, что и дата составления документов о внесенных изменениях.

Такой вариант наиболее удобен, так как значительно облегчает работу с бумагами, а также при подобном оформлении не возникнет никаких проблем с получением налоговых вычетов. Второй вариант: указать любую дату, находящуюся внутри 5-ти дневного периода, отведенного на выставление счета.

При таком способе даты счета и первичных документов не совпадают, что значительно менее удобно, хотя и допустимо. Правда, в таком случае, равно как и в случае полностью неправильного указания даты, никак не соответствующей срокам внесения изменений в начальный счет, могут возникнуть проблемы при оформлении документа в налоговой.

Более того, в случае оформления таких счетов на границе налоговых период инспекция может и вовсе не засчитать их, в результате чего компания может подвергнуться штрафу за их отсутствие и лишиться права на вычеты. Именно поэтому лучше указывать дату составления документов о внесенных изменениях.

Ошибка выявлена – что делать?

Обычно ошибочная информация вносится единовременно в накладную отгрузки или акт по услугам и в счёт-фактуру. Впрочем, практикой не исключаются ситуации, допускающие возможность неточности лишь в одном из них.

Итак, несоответствие документов реальному положению дел каким-либо образом выявлено одной из сторон сделки: продавцом или покупателем. Исправление ситуации происходит следующим образом:

- Контрагент, являющийся продавцом, предоставляет исправленный экземпляры документов поступления;

- Контрагент, являющийся покупателем, принимает их и регистрирует;

- Если данная неточность непосредственно влияет на ведущуюся в программном приложении информацию, эта ошибка устраняется корректировкой учётных данных.

Исправление первичной документации регламентировано ч.7 ст. 9 Закона №402-ФЗ и предполагает внесение корректив в реквизиты документа поступления без согласия сторон, лишь при уведомлении второй стороны договора:

- Стоимости любой из позиций документа;

- Количества любой из позиций;

- Суммы.

При работе с НДС и допущении ошибки в счёте-фактуре контрагент, реализующий товар или услугу, должен составить верный счёт-фактуру с внесением в него номера и даты исправления, действия по корректировке регламентированы соответствующими нормативно-правовыми актами.

На основании действующих рекомендаций для бухгалтеров распространёнными способами внесения поправок в первичную учётную документацию поступления предлагаются следующие:

- Изменение исходного учетного документа (кроме электронных версий, технические особенности которых исключают этот вариант);

- Оформление нового, корректирующего экземпляра.

Урок № 17. Дополнение from bobrowa on Vimeo.

Обязательные реквизиты документа

Требования по заполнению основного документа изложены в статье 169 Налогового кодекса РФ. Согласно ей, в счете-фактуре в обязательном порядке должны быть указаны:

| Порядковый номер во внутреннем учете | И дата составления документа |

| Название, официальный адрес и идентификационные коды | Как стороны уплачивающей налог, так и покупателя, который перечисляет средства |

| Название, а также адрес | Грузоотправителя и получателя товара |

| Номер платежно-расчетного документа | По которому были получены авансовые или другие платежи, которые зачисляются в счет будущих поставок |

| Название товаров | Либо наименования услуг и работ, а также их единица измерения |

| Количество вышеуказанных позиций, либо их объем | Которые фигурируют в счете-фактуре |

| Название валюты | В которой производится расчет |

| Идентификационные реквизиты государственного контракта, либо договора/соглашения | В зависимости от формата, в котором было заключение сделки |

| Цена, либо тарифная ставка за единицу товара | Если ее можно вычленить, причитающаяся по договору, без учета налоговых сборов |

| Полная стоимость товаров за все количество | Которое фигурирует в счете-фактуре |

| Размер акциза | Если за товары его нужно уплачивать |

| Ставка по налоговому сбору/окончательная сумма государственного сбора | Который полагается для уплаты |

| Стоимость всего количества поставляемых товаров или услуг | В которой учитывается и налог в том числе |

| Страна | В которой произведен товар |

| Номер таможенной декларации | — |

| Код типа товара | В соответствии с единой Товарной номенклатурой ЕАЭС |

Корректировочный вариант, который оговорен в пункте 5.2, должен обладать немного другими реквизитами.

В их список входят:

- Наименование, отражающее корректировку, а еще номер во внутреннем учете и дата составления.

- Номер и дата основного счета-фактуры, по которому проводится изменение.

- Названия, адреса и ИНН обеих сторон.

- Наименования товаров, за которые меняется цена.

- Количество или объем оговариваемых товаров.

- Название валюты.

- Идентификатор договора или контракта.

- Цена за единицу, с учетом налога, указанная в состоянии до и после изменения показателя.

- Размер акциза.

- Ставка по налогу.

- Полный размер налогового сбора.

- Стоимость всех товаров или услуг с налогом до и после изменений.

- Разница между этим вариантом и основным.

Схемы исправления старых ошибок

- При выявлении неправильного отражения хозяйственных операций в отчетном году после его завершения, но за который годовая бухгалтерская отчетность не утверждена в установленном порядке, исправления производятся записями декабря года, за который подготавливается к утверждению и представлению в соответствующие адреса годовая бухгалтерская отчетность.

- В случаях выявления организацией в текущем отчетном периоде неправильного отражения хозяйственных операций на счетах бухгалтерского учета в прошлом году исправления в бухгалтерский учет и бухгалтерскую отчетность за прошлый отчетный год (после утверждения в установленном порядке годовой бухгалтерской отчетности) не вносятся. П. 11 Приказа минфина РФ от22 июля 2003 г. N 67н.

В документах «Корректировка поступления» и «Корректировка реализации» изложенные выше требования законодательства поддерживаются опционально.

Как выставить?

Тут необходимо помнить следующее:

- Как уже говорилось, выставлять КСФ можно только в случае, если покупатель согласен с этим и предоставил документы, служащие тому подтверждением.

- В случае же, если одна из сторон не согласна на внесение подобных корректировок, то вместо оформления такого счета предпринимается допоставка товара, возврат части суммы и так далее, в зависимости от ситуации.

- Выставлять его нужно в течение 5 дней с момента получения документов, при этом не следует забывать, что после того, как корректирующий счет оформлен, он подлежит регистрации в книгах покупок/продаж, находящихся у поставщика и у покупателя.

- Такая регистрация обязательна, а ее отсутствие может стать причиной претензий со стороны налоговой вплоть до лишения прав на вычеты.

- Также, кроме прямого заполнения этих книг, можно выставить и зарегистрировать такой счет и в электронном варианте.

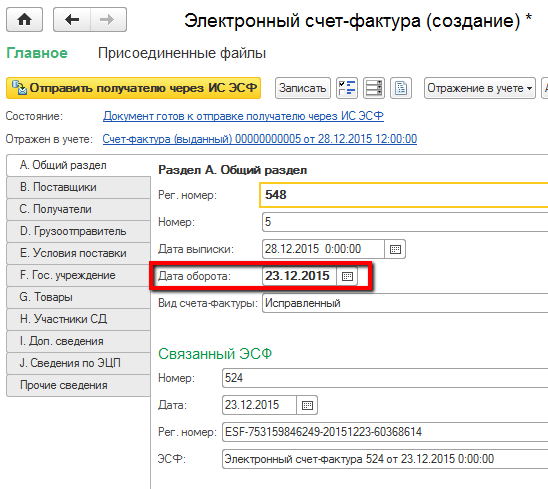

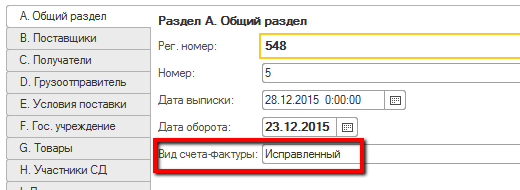

Выписка исправленного счета-фактуры в конфигурации «Бухгалтерия 8 для Казахстана»

В конфигурации «Бухгалтерия 8 для Казахстана» выписать исправленный счет-фактуру можно в документах реализации товаров, работ, услуг, с помощью функции Выписать исправленный счет-фактуру.

При формировании исправленного электронного счета-фактуры поле Дата оборота заполняется датой совершения оборота аннулируемого ЭСФ.

При формировании исправленного ЭСФ в конфигурации автоматически заполняется поле Вид счета-фактуры значением Исправленный.

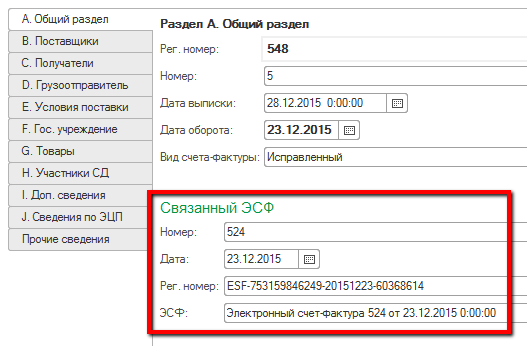

До отправки документа необходимо проверить заполнение полей Номер, Дата, Рег.номер в разделе Связанный ЭСФ. Так как именно этот документ будет аннулирован при регистрации исправленного ЭСФ в ИС ЭСФ.

Список выписанных исправленных ЭСФ, можно посмотреть в журнале Электронных счетов-фактур (выданных) с настройкой отбора по виду Исправленный.

Список аннулированных счетов-фактур (к которым были выписаны исправленные ЭСФ), можно посмотреть в журнале электронных счетов-фактур с отбором по состоянию Аннулирован.

Полезно

Корректировка поступления и реализации в 1С 8.3 за прошлый период

В программе 1С возможности документа Корректировка поступления при корректировках поступления оборудования ограничены, исправления можно внести только:

- в печатные формы;

- в подсистему учета НДС.

Автоматически корректировки в бухгалтерском и налоговом учете не формируются. Их необходимо провести вручную.

В программе это сделано намеренно. Например, оборудование может быть на момент корректировки уже принято к учету как объект ОС и тогда придется вносить корректировки и в первоначальную стоимость объекта ОС. Или же оборудование может быть не принято к учету и находиться на складе.

Рассмотрим следующий пример:

14 мая Организация приобрела оборудование. Оборудование к учету не принято.

Всем свойственно ошибаться

Ошибки в первичной документации поступления могут возникать в силу совершенно разных причин:

Человеческий фактор – невнимание, загруженность, одновременное выполнение нескольких дел приводят к неизбежной реальности: товар отгружен поставщиком с неверно оформленными документами, соответственно, так же неверно оформлено и поступление в программе 1С;

Изменение реквизитов покупателя может совпасть с периодом оформления отпускной документации, в результате чего первичные документы отгрузки вроде бы и оформлены верно, но на старые реквизиты, что опять-таки требует переоформления и корректировки.

Если с присутствием в работе отрицательного человеческого фактора сложно что-то поделать, то актуальность реквизитов своего контрагента теперь легко проверить: Федеральной налоговой службой России разработан онлайн сервис, позволяющий проверить ИНН и КПП любого юридического лица. В 1С:Бухгалтерия, ред. 3.0 этот сервис подключен и пользователь может обратиться к нему при вводе данных нового контрагента или при изменении данных уже существующего

Такие простые меры предосторожности позволят подстраховаться от возникновения досадных неточностей и внесения поправок в учётные журналы счетов-фактур, в сами документы, книги покупок и продаж

Будни автоматизации или «мне нужна программка для 3D упаковки» Промо

Автоматизация отечественных предприятий, которой приходиться заниматься, это нужная и высокооплачиваемая, но довольно нервная работа. Выручает юмор. Например, при общении с требовательным клиентом можно вспомнить анекдот: «Держась руками за стену, на ногах еле стоит мужик. К нему пристает ребенок: «Ну, папа, пожалуйста, сделай мне кораблик!», папа отвечает: «Ага! — Сейчас все брошу и пойду делать тебе кораблик!». Про один такой сделанный для клиента «кораблик» и хочется рассказать. Надеюсь, совместное погружение в теплое ламповое (то есть клиентоориентированное) программирование доставит Вам положительные эмоции, да и задача попалась интересная. Поплыли?

Форма для исправления счета-фактуры

Особой формы для исправленного счета-фактуры не предусмотрено. Он составляется по той же форме, в которой был составлен исходный документ, требующий исправления, т.е. основной или корректировочной. Обе формы содержатся в приложениях 1 и 2 соответственно постановления Правительства РФ от 26.12.2011 № 1137. При этом составление исправленного счета-фактуры может производиться в случае необходимости в коррекции счетов-фактур, ранее выписанных:

- на реализацию;

- на аванс;

- на корректировку, в том числе к нескольким изменяемым документам.

С формой счета-фактуры, в том числе предназначенной для исправления, вы можете познакомиться в статье .

Пример составления КСФ

ООО «Компания» 26 марта отгрузило АО «Покупатель» товар. 25 мая было согласовано изменение цены на «Карандаш цветной» с 10 до 9 рублей. Также при пересчете поставленного товара обнаружено, что «Ручка шариковая» поставлена в количестве 202 шт., то есть на 2 больше, чем указано в отгрузочных документах. 28.05.2018 ООО «Компания» выставляет КСФ.

В строке 1 указываем дату и номер КСФ, а в строке 1б — реквизиты корректируемого документа.

В строках 2–4 — реквизиты участников сделки, а также валюту документа.

В табличной части указываем изменения по каждой позиции отдельно.

В конце формы не забываем поставить подписи ответственных лиц.

Исправление ошибок прошлых лет в «1с:бухгалтерии 8»

Корректировка реализации прошлого периода в сторону уменьшения: проводки Рассмотрим детальнее, как отражается КСФ в БУ у продавца:

- Сторно ДТ62 КТ90 – выручка уменьшена на разницу.

- Сторно ДТ90 КТ68 – вычет на сумму разницы.

- Сторно ДТ20 КТ60 – задолженность клиента уменьшена на разницу.

- Сторно ДТ19 КТт60 – разница НДС.

- ДТ19 КТ68 – восстановлен вычтенный ранее НДС.

Рассмотрим, как отражается КСФ на увеличение в БУ у продавца:

- ДТ62 КТ90 – увеличение стоимости выручки.

- ДТ68 КТ90 – принят к вычету налог.

- ДТ20 КТ60 – увеличена задолженность.

- ДТ19 КТ60 – изменена сумма налог.

- ДТ68 КТ19 – принят к вычету налог.

При внесении любых изменений в фактуры продавец должен предоставить счет, а покупатель – восстановить НДС.

ВажноОчень часто у организаций возникает потребность откорректировать сумму предыдущей отгрузки в связи с выявленной ошибкой или по причине изменения условий договора. Законодательно предусмотрен определенный порядок изменения реализаций прошлого периода

Рассмотрим его детальнее. Определение Корректировка реализации прошлого периода в сторону уменьшения (КСФ) или увеличения может возникнуть в результате:

- Изменения стоимости работ.

- Если необходима корректировка реализации прошлого периода в сторону уменьшения количества.

- При одновременном изменении количества и стоимости.

- Если неплательщик НДС возвращает товар продавцу.

Если стороны договорились об изменении условий сделки до выставления отгрузочного документа, то в течение 5 суток продавец может перевыставить фактуру.

Как выписывается документ?

У налогоплательщика возникает необходимость оформить корректировку в нескольких случаях.

При возврате товара от покупателя

Корректировка возможна лишь в том случае, если возврату подлежит часть продукции ещё не принятая покупателем на учёт. В этом случае в КСФ отражается недопоставка товара, которая фиксируется в графе 3 строке Б. В следствие этого уменьшается общая стоимость, от которой рассчитывается сумма налога.

- Скачать бланк корректировочного счета-фактуры при частичном возврате товара

- Скачать образец корректировочного счета-фактуры при частичном возврате товара

При возврате всего объёма товара, который ещё не был оприходован, продавец учитывает НДС на основании своего отгрузочного счёта-фактуры на эту поставку. Если продукция до возврата уже была оприходована, покупатель должен выставить обычный СФ на поставку.

- Скачать бланк счета-фактуры при полном возврате товара

- Скачать образец счета-фактуры при полном возврате товара

При увеличении или уменьшении цен или объемов поставки

Увеличение или уменьшение общей стоимости поставки влечёт изменение налоговой базы и суммы НДС, поэтому выставление корректировочного счёта-фактуры обязательно. Порядок оформления следующий:

Проставляем номер и дату КСФ

В следующей строке нужно указать порядковый номер и дату счёта-фактуры, к которому относится корректировка.

Важно! Все СФ имеют общую нумерацию. Первоначальному счёту-фактуре и корректировочному будут присвоены разные порядковые номера.

Разрешается для удобства проставлять буквенное обозначение через косую черту.

Вносим данные, идентифицирующие участников сделки в соответствии с требованиями ст

169 НК РФ.: наименование, адрес, ИНН/КПП. Строки 2, 2а, 2б предназначены для реквизитов продавца. В строки 3, 3ф, 3б вписываем сведения о покупателе.

В поле 4 указываем валюту, в которой осуществляется сделка.

Строка 5 предназначена для идентификатора государственного контракта. Для обычных договоров её заполнять не нужно.

В графе 1 таблицы перечисляем наименования, которых касается корректировка.

Если корректировка относится к количеству, в графе 3 строке А для каждого товара указываем показатели до изменения, т.е. из первоначального счёта-фактуры, в строке Б – после уточнения. Если количественные показатели не менялись, цифры будут одинаковые.

Если поменялась цена за единицу товара, это отразится в графе 4. Строка А укажет первоначальную величину, Б – цену после корректировки. Если изменения не касаются цены, значения останутся одинаковыми.

Графа 5 строка А покажет стоимость товаров (работ, услуг) без учёта налога из выставленного ранее счёта-фактуры, Б – изменённое значение. Если в результате корректировки стоимость увеличилась, разницу значений Б – А указываем в строке В (увеличение). При снижении стоимости величину А – Б вписываем в строку Г (уменьшение).

Если корректировка относится к подакцизным товарам, в графе 6 в соответствующие строки нужно внести сумму акциза до и после увеличения или уменьшения.

В графу 7 вписываем налоговую ставку. Если она не менялась, в строках А и Б отразится одинаковое значение.

Графа 8 показывает сумму налога: строка А – до изменения, Б – скорректированный показатель. Значение, на которое увеличился или уменьшился размер НДС вносим в строки В и Г соответственно.

Аналогично заполняем графу 9: в строке А – общая стоимость, включая налог, взятая из первоначального СФ, Б – после уточнения. Итоговое значение указываем в строке В (увеличение) или Г (уменьшение).

Таблица содержит две итоговые строчки. В первой из них в графе 5 указываем сумму значений во всех строках В, т.е. увеличение цены всех наименований товаров. Затем складываем значения строк Г (уменьшение цен) и вписываем во вторую итоговую строку. Аналогично подводим итоги по сумме налога в графе 8 и по общей стоимости с учётом НДС в графе 9.

Более детально об особенностях заполнения корректировочного счета-фактуры по образцу читайте тут.

Заверение СФ подписями, включая корректировочные, регламентируется ст. 169 НК РФ. Бумажный вариант составляется в двух экземплярах и заверяется подписями руководителя и главного бухгалтера или уполномоченными лицами.

Индивидуальный предприниматель (доверенное им лицо) лично подписывает документ. При электронном документообороте между участниками сделки, который осуществляется через аккредитованного оператора, счёт-фактура заверяется одной усиленной квалифицированной электронной подписью.

Регистрация корректировочного счета-фактуры на уменьшение

Корректировочный счёт-фактура на уменьшение регистрируется как у покупателя, так и у продавца.

Алгоритм действий продавца после составления корректировочного счёта-фактуры:

| № п/п | Действие |

| 1 | Занести в книгу продаж сведений из корректировочного счёта-фактуры на уменьшение |

| 2 | Восстановить принятую к вычету часть НДС |

Алгоритм действий покупателя после составления корректировочного счёта-фактуры:

| № п/п | Действие |

| 1 | Занести в книгу покупок сведений из корректировочного счёта-фактуры на уменьшение |

| 2 | Принять к вычету разницу по НДС между счётом-фактурой и корректировочным счётом-фактурой на уменьшение |

| 3 | Заявить налоговый вычет в течение 3 лет с даты составления корректировочного счёта-фактуры на уменьшение |

Читайте так же ⇒ “НДС и счет-фактура новые условия применения документов”

Реализация исправлений в 1С

1С: Бухгалтерия 8 предусматривает для внесения на стороне покупателя исправленных поставщиком первичных документов отгрузки специализированный документ – «Корректировка поступления», предназначенная для работы как с системными единицами денежных измерений, так для условных единиц, указанных в договоре между сторонами.

Шапка (верхняя часть) документа представляет собой набор нескольких полей:

Вид операции — предусматривает выбор из предложенного списка одного из вариантов:

- Номер и дата документа формируются автоматически, и при необходимости могут быть изменены вручную;

- Поле «Организация» заполняется в соответствии с основными установками программы или вручную – это наименование приобретшей товары (работы, услуги) стороны;

- Блок радио переключателей «Корректировать» позволяет выбрать один из обязательных вариантов, предусматривающих либо только изменение данных НДС, либо НДС в совокупности с данными бухгалтерского и налогового учета.

- Поле «Основание» позволяет выбрать исходный документ поступления, который и предназначен для исправления. На основании этого выбранного документа будут заполнены соответствующие закладки табличной части.

После заполнения исходными данными на основании первичного документа поступления или вручную следует изменить корректировочные данные: количество, стоимость или и то, и другое.

Изменения в учете НДС и данных на его счетах будут определены движением документа и сформированными им проводками. Они целиком зависят от выбранного вида операции, порядка отражения, налогового периода, в котором зарегистрировано исправляемое поступление, а также от знака исправления: выполняется ли регистрация увеличения или уменьшения исходной суммы.

Вкладка «Дополнительно» предоставляет возможность внести дополнительные сведения для отображения на печатном бланке счета-фактуры и указать статью прочих доходов и расходов для отнесения на нее соответствующих сумм.

В подвале документа (его нижней части) на основании проведенной «Корректировки поступления» по гиперссылке «Ввести счет-фактуру» можно зарегистрировать исправленный счет-фактуру полученный. Гиперссылка «Исправленный документ» позволит перейти к исходному документу поступления, содержащему незатронутые корректировкой данные.

Какие документы являются основаниями для его составления

Прежде всего, составлять корректирующий счет-фактуру нужно в том случае, если имеется соглашение об изменении в цене или количестве товара от покупателя, ведь от этого зависит его расчет и выгода.

При этом, чтобы это считалось основанием, следует прописать этот момент в основном договоре.

При составлении дополнительного соглашения о корректировке, необходимо предусмотреть отражение точного размера изменений.

Изменение размера требований и обязательств сторон, в качестве факта правоотношений, должно отражаться в составлении первичного документа учета.

Но в данный момент единой формы, утвержденной на законодательном уровне, не существует. Поэтому они могут оформить все корректировки по той форме, которая будет сочтена ими возможной, так, если при приеме товара была выявлена недостача, то оформляется акт приема товара и претензия.

Также в товарной накладной ставится отметка о претензиях, и все эти документы передаются продавцу, и в такой ситуации именно они будут служить основой для корректировочного счета.