Регистрационный номер таможенной декларации где взять

Содержание:

- Новый формат счетов-фактур с 1 июля 2017 года

- Рабочее место логиста

- Как узнать и указать регистрационный номер таможенной декларации

- Ответы на распространенные вопросы

- Помощник бухгалтера в 1С

- Порядок проверки номера ГТД

- Как формируется номер декларации?

- Грузовая таможенная декларация

- Ручная выгрузка и загрузка данных через универсальный обмен данными с настройками (расширение, платформа 8.3+)

- Грузовая таможенная декларация

- Другие способы проверки ГТД

- Вопрос ответ про номер ГТД

- Виды ДТ

- Новое для экспедиторов и застройщиков

- Нюансы применения кода 26 в 2021 году

- Какие сведения содержит

- Как правильно следует заполнять эту разновидность таможенной документации

Новый формат счетов-фактур с 1 июля 2017 года

С 1 июля 2017 года допускается формирование счетов-фактур в электронной форме исключительно по новому формату, утвержденному приказом ФНС от 24.03.2016 № ММВ-7-15/155.

Корректировочный счет-фактура с 1 июля 2017 года также можно передавать только в новом формате, который утвержден приказом ФНС от 13.04.2016 № ММВ-7-15/189.

Заметим, что форматы электронных счетов-фактур утверждены приказами ФНС России от 24.03.2016 № ММВ-7-15/155 и от 04.03.2015 № ММВ-7-6/93. До 1 июля 2017 года оба формата действуют одновременно. И в период с 7 мая 2016 года по 30 июня 2017 года допускается формировать счета-фактуры в любом формате: как в старом, так и в новом. Однако с 1 июля 2017 года в «старый» электронный формат счетов-фактур применять нельзя (п.п. 2 и 3 приказа ФНС России от 24.03.2016 № ММВ-7-15/155).

Что изменилось в формате

В новом формате нет изменений в показателях, форме или структуре данных счета-фактуры. Причиной появления нового формата послужила введенная возможность указывать в счетах-фактурах дополнительные сведения, в том числе реквизиты первичного документа. По сути, новый формат счета-фактуры стал и форматом универсального передаточного документа (УД).

Также новый формат счета-фактуры с 1 июля 2017 года может включать не один файл, как прежде, а два, которые при этом имеют разнонаправленное движение: от продавца к покупателю и от покупателя к продавцу.

Рабочее место логиста

Обработка умеет отображать адреса доставки на карте Гугл, позволяет вручную разбивать их по маршрутам (машинам и водителям) , в том числе и зрительно, раскрашивая точки на карте в цвета машин, строить по каждой машине подробный маршрут, оптимизированный по порядку посещения точек доставки (решая «задачу коммивояжера» для каждого маршрута). Обработка не использует никаких метаданных конфигураций — адреса доставки и данные машин и водителей загружаются из файлов экселя, итоговые маршруты также выгружаются в эксель. В архиве находятся — сама обработка, примеры экселевских файлов с адресами и данными водителей и машин, а также один файл итоговой выгрузки получившегося маршрута.

10 стартмани

Как узнать и указать регистрационный номер таможенной декларации

Регистрационный номер таможенной декларации — это специфический кодификатор отчетности, обозначающий сведения об органе таможни, дате приема и порядковом номере отчетного формуляра. Правила применения и расшифровка кода по последним разъяснениям контролеров.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Еще в октябре 2021 года чиновники скорректировали правила составления документации, используемой при расчетах налога на добавленную стоимость. Среди многочисленных изменений в структуре и содержании бланков введен новый реквизит — регистрационный номер таможенной декларации (в счет-фактуре, книгах покупок и продаж).

Структура и правила применения

Обновленный шифр представляет собой 21 символ. По сути, код состоит из трех групп цифр:

- первая группа — это 8 цифр, обозначающие код органа таможни, в котором была зарегистрирована декларационная документация;

- вторая группа — это 6 цифр, которые раскрывают информацию о дате регистрации отчета в отделении таможни;

- третья — это последние 7 чисел, указывающие порядковую нумерацию декларационного отчета.

Внешне шифр выглядит следующим образом:

|

Первая группа |

Вторая группа |

Третья группа |

|

ХХХХХХХХ/ |

ХХХХХХ/ |

ХХХХХХХ |

Обратите внимание, что регистрационный номер таможенной декларации в книге продаж, покупок или счете-фактуре обозначается по единым стандартам. То есть группы чисел, обозначающие конкретную информацию кода, разделяются дробью (косой чертой)

Примеры шифра

|

Первая группа |

Вторая группа |

Третья группа |

|

10714040/ |

110919/ |

0095741 |

|

Декларационная документация была принята постом таможни «Морской порт Восточный Находкинской таможни» |

Дата приема отчета — 11 сентября 2021 года |

Порядковая нумерация, присвоенная документации — 0095741. |

В отчете шифр выглядит следующим образом: 10714040/110919/0095741. Причем группы разделяются только косой чертой, никаких пробелов, точек и иных знаков не предусмотрено.

Коды органов таможни других стран могут быть другими. Например, в Армении код органа таможни представляет собой всего две цифры. В Белоруссии — всего 5 символов, как и в Казахстане и Киргизии.

Где взять код

Со структурой и правилами составления кода разобрались. Но собственно, где взять регистрационный номер таможенной декларации? Этот шифр указывается в первой строчке графы А основного листа декларации. Также код дублируется и на первой строке графы А добавочного листа декларационной документации.

Пример показывает, где номер ГТД в декларации.

Отличие от старого реквизита

Реквизит не является совершенно новым для документации, используемой при исчислении НДС. Ранее регномер декларации использовался в отчетности в аналогичном порядке.

Только вот наименование кодификатора несколько отличалось. До изменений 01.10.2021 код именовался как «номер таможенной декларации».

Позиции, где можно было проверить регистрационный номер таможенной декларации, не изменились. Это все те же первые строчки графы А декларационного документа. Реквизит следует указывать:

- графа 11 счета-фактуры;

- графа 3а книги продаж;

- графа 13 книги покупок.

Указывайте номер ТД в алкогольной декларации по общим правилам. То есть шифр впишите через дробь, без пробелов. Если шифров несколько, укажите их все через точку с запятой.

Особенности заполнения

Для каждого вида документа предусмотрен особый порядок составления. Все правила закреплены Постановлением Правительства РФ № 1137 (в последней редакции).

В счете-фактуре

Реквизит заполните в счете-фактуре в двух случаях:

- Если товары, по которым оформляется документация, происходят не из России.

- Если товары выпущены для внутреннего потребления, при окончании свободной таможенной зоны Калининградской области.

В книге покупок

Указывайте регистрационный номер таможенной декларации в книге покупок для товаров, ввезенных на территорию РФ. При условии, что их декларирование через таможню предусмотрено нормативами ЕЭС.

В соответствующей графе впишите регномер. Либо перечислите все регистрационные шифры ТД, в которых были зарегистрированы ввезенные товары. Коды указывайте через точку с запятой, в соответствии с правилами оформления.

В книге продаж

Указывайте реквизит в отдельной графе 3а книги продаж. Заполняйте регномер ТД при выпуске продукции для внутреннего потребления при завершении свободной зоны таможни Калининграда и области.

Заполните реквизит при реализации товаров, по которым НДС, исчисленный при декларировании через таможню:

- не уплачивался, в соответствии с абз. 1 подп. 1.1 п. 1 ст. 151 НК РФ;

- уплачивался, в соответствии с абз. 3 подп. 1.1 п. 1 ст. 151 НК РФ.

Ответы на распространенные вопросы

Вопрос №1: При заключении договора с иностранным поставщиком может быть указана сумма в иностранной валюте. На какую дату нужно произвести перерасчет в рубли?

Ответ: В соответствии с главой 21 НК РФ не запрещается указывать в счет-фактурах суммы в валюте. Так, если по контракту договоренность выражена в валюте и по договору оплата осуществляется в валюте РФ в сумме, равнозначной сумме в иностранной валюте, то в счетах-фактурах суммы нужно отражать в рублях.

Вопрос №2: Облагаются ли неустойки или штрафы НДС (например, простой транспорта на границе)?

Ответ: НДС в отношении полученных сумм неустоек как ответственности за просрочку: суммы неустойки не связаны с оплатой товара, поэтому обложению НДС не подлежат (за исключением неустоек как исполнения обязательство по договору, которые участвуют в ценообразовании).

Помощник бухгалтера в 1С

Я уже не раз замечал, что когда начинающий бухгалтер в первый раз сталкивается с необходимостью занесения в программу товара по ГТД (таможенная декларация, импорт), то его первая реакция — ступор. Много цифр, в разной валюте, ничего не понятно.

Сегодня на уроке мы научимся читать и понимать ГТД на реальном примере, занесём её данные в 1С:Бухгалтерия 8.3 (редакция 3.0), а также возьмём в зачёт, уплаченный на таможне НДС.

Итак, поехали!

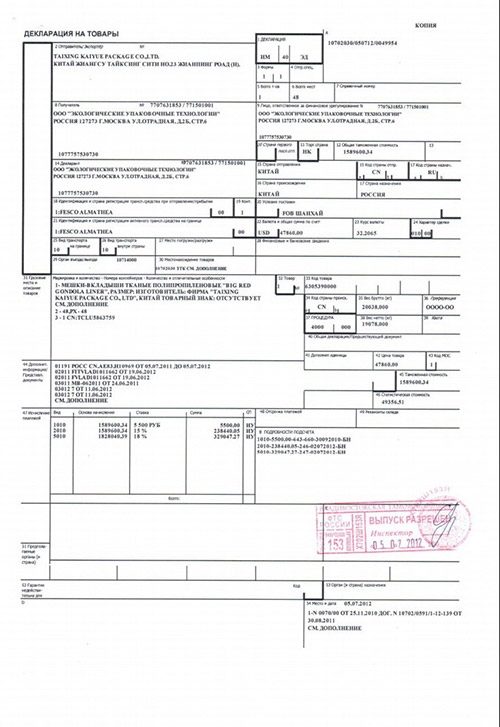

Наша ГТД для примера

Итак, перед нами 2 листа реальной ГТД (основной и добавочный). Я лишь очистил в них конфиденциальную информацию, которая для учебных целей нам ни к чему.

Можете открыть их на отдельной странице, а лучше распечатайте и положите прямо перед собой.

Основной лист ГТД

Полный скан.

Добавочный лист ГТД

Полный скан.

Разбор ГТД будем делать на основании правил его заполнения, которые можно почитать, например, вот здесь.

ИМ в графе №1 означает, что перед нами декларация на импорт товаров.

В графе №3 мы видим, что перед нами первая (основной лист) форма из двух (основной лист + добавочный лист).

Всего декларируется 3 товара, которые занимают 3 места.

Здесь мы видим, что общая таможенная стоимость всех 3 товаров составляет: 505 850 рублей и 58 копеек.

Товар прибыл к нам из республики Корея.

Проверим: 16 295 * 31.0433 = 505 850.58. Получилась таможенная стоимость в рублях.

Вот он наш первый товар, который указан на основном листе ГТД. Очевидно, оставшиеся два задекларированына добавочном листе.

Название товара: «Эксковатор гидравлический«, он занимает 1 место.

Цена экскаватора составляет 15 800 USD, что в пересчете на рубли (по курсу 31.0433) образует таможенную стоимость 490 484 рублей и 14 копеек.

Таможенный сбор (код 1010) со всех товаров (в качестве основы начисления указана таможенная стоимость в целом по ГТД) составил 2 000 рублей.

Пошлина (код 2010) на экскаватор (основа начисления его таможенная стоимость) составила 5% или 24 524 рубля и 21 копейку.

НДС (код 5010) на экскаватор (основой начисления явилась сумма его таможенной стоимости 490 484.14 и размер пошлины 24 524.21) составил 18% или 92 701 рубль и 50 копеек.

Переходим ко второму (добавочному) листу декларации.

Номер и вид декларации полностью совпадают с значениями на основном листе.

В графе№3 видим, что перед нами вторая форма (добавочный лист) из 2 (основной и добавочный листы).

Спускаемся ниже к товарам, задекларированымна добавочном листе:

Перед нами товар «Молот гидравлический«, который занимает 1 место.

Прежде всего видим, что перед нами 2 товар из 3.

Цена молота составляет 345 (USD), что в пересчете на рубли по курсу (31.0433) составляет 10 709 рублей и 94 копейки (таможенная стоимость).

Перед нами третий товар из 3.

Цена запчастей 150 (USD), что в пересчете на рубли по курсу (31.0433) составляет 4 656 рублей и 50 копеек (таможенная стоимость).

Переходим вниз добавочного листа (графа №47, исчисление платежей):

Пошлина (код 2010) на молот (основа начисления его таможенная стоимость 10 709 рублей и 94 копейки) составила 5% или 535 рублей и 50 копеек.

НДС (код 5010) на молот (основа начисления его таможенная стоимость плюс пошлина) составил 18% или 2 024 рубля и 18 копеек.

НДС (код 5010) на запчасти (основа начисления их таможенная стоимость 4 656 рублей и 50 копеек) составил 18% или 838 рублей и 17 копеек.

Таможенный сбор составил 2 000 рублей со всех товаров.

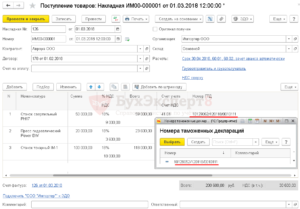

Заходим в раздел «Покупки» пункт «Поступление (акты, накладные)»:

Расчеты с поставщиком ведутся в долларах, поэтому в договоре с мы указали валюту расчётов USD:

А значит и все цены в документе заполняем в долларах. При проведении документа они будут пересчитаны в рубли по курсу на 6 мая 2013 года (загрузите курсы валют за этот период, если ещё не сделали этого):

Обратите внимание, что мы везде указали ставку «Без НДС». Этот налог будет рассчитан и указан нами позже в ГТД. В качестве номера ГТД указываем (создаём новый элемент) 10702020/060513/0013422, страна происхождения республика Корея:

В качестве номера ГТД указываем (создаём новый элемент) 10702020/060513/0013422, страна происхождения республика Корея:

Порядок проверки номера ГТД

Номер ГТД сейчас является одним из важных элементов счет-фактуры, на который обращает внимание ФНС

Поэтому важно получить достоверную информацию от продавца. При борьбе с незаконным ввозом товаров из-за границы государство регулирует оборот таких товаров

При борьбе с незаконным ввозом товаров из-за границы государство регулирует оборот таких товаров.

Покупатель не обязан и не может проверить номер ГТД, отмеченный в счете-фактуре продавца, а также не несет ответственность за те данные, однако при неправильности заполнения ГТД может получить отказ в вычете (хотя право на вычет можно осуществить через суд). Также информация может возникнуть на любом этапе перепродаж.

Только работа с проверенными поставщиками и составление договора, где оговаривается предоставление достоверных сведений может обезопасить покупателя. Основными элементами, которые может проверить покупатель являются наличие:

- в таможенной декларации 21 знака

- номера таможенного органа, который можно найти на официальном сайте ФТС

- календарной даты

Проверить законность ввоза, который отражен в третьей группе цифр, не удастся

Поэтому важно внимательно проверять документы новых контрагентов, с которым заключен договор на большие суммы

В целом, этот номер не будет являться помехой вычету, но во избежание споров с ФНС стоит обращать на это внимание

Как формируется номер декларации?

После проверки ГТД проходит регистрацию и ему присваивается определенный номер. Последний формируется из следующих показателей:

- Первый элемент из 8 цифр – код таможенного органа, где проходит оформление декларации.

- Вторая часть – дата регистрации ГТД по форме число, месяц, две последние цифры года – например, 200319 (20 марта 2019 года).

- Третий элемент из 7 цифр – порядковый номер регистрации, присвоенный таможенным органом. Обычно первая декларация каждого нового календарного года начинается с единицы, например, ГТД №0000001.

Все элементы разделяются знаком «/» без пробелов.

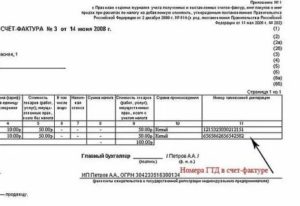

Номер ГТД – это один из важных реквизитов счета-фактуры, особо тщательно проверяемого налоговой инспекцией. В счете указывают этот номер с добавлением через знак «/» номера товара в графе 32 основного ТД 1 или добавочного листа ТД 2.

CMR-накладная является доказательством заключения договора на перемещение груза за рубеж при помощи автотранспортных средств

Документы, необходимые при импорте товаров в Россию

Россия строго регламентирует ввоз продукции из других государств, поэтому для прохождения таможенной процедуры при импорте необходим определенный пакет документации

Особенности упрощенного таможенного оформления

Его суть в том, что участник ВЭД получает ряд преимуществ, сокращающих срок выпуска товаров, снижает расходы на их хранение и перемещение по территории России

Виды поддонов (паллет)

Как обеспечить сохранность перевозимых грузов? Для этого существуют специальные тары для перевозки, называемые паллетами, или поддонами.

Грузовая таможенная декларация

Почему так важно проверить номер ГТД? Номер грузовой таможенной декларации по журналу регистрации таможни должен совпадать с этими же данными в самом документе и ссылающейся на него счет-фактуре. Путаница с цифрами и ошибка хотя бы в одной из них приведет к отказу ФНС возместить НДС по документам с некорректно указанным номером

Именно поэтому этот реквизит вошел в десятку самых опасных.

До 2016 г. в тех же целях указывать номер ГТД было не обязательно – налоговики проверяли плательщиков НДС по другим критериям. Правила составления и переноса этого реквизита в счет-фактуру согласованы совместным решением Министерства финансов, Налоговой и Таможенной службы. Значение номера ГТД Номер декларации позволяет решать следующие задачи.

Наименование: Общероссийский классификатор стран мира

Аббревиатура: ОКСМ

Обозначение: ОК (МК (ИСО 3166) 004-97) 025-2001

По-английски: Russian classification of countries of the world

Ответственный: Ростехрегулирование Основание: постановление Госстандарта РФ от 14.12.2001 №529-ст

Дата введения: 01.07.2002

Дата окончания: не установлена (нет приказа об отмене классификатора или его замене новым)

Последнее изменение: № 24, действует с 1 мая 2019 г

Основание изменения: Приказ Росстандарта от 20.02.2019 N 45-ст

Принят взамен старого классификатора ОКСМ — ОК (МК (ИСО 3166) 004-97) 025-95.

Разработка и назначение

Общероссийский классификатор стран мира разработан Всероссийским научно-исследовательским институтом классификации, терминологии и информации по стандартизации и качеству (ВНИИКИ) Госстандарта России и Центральным банком Российской Федерации (Банком России). Внесен Научно-техническим управлением Госстандарта России.

Назначение:

идентификация стран мира, используется при обмене информации на международном уровне.Международные стандарты:

приведен в соответствие с Международным стандартом ИСО 3166-97 «Коды для представления наименований стран», Межгосударственным классификатором стран мира MK (ИСО 3166) 004-97.Примечание:

ОКСМ входит в состав Единой системы классификации и кодирования технико-экономической и социальной информации.

Структура классификатора

Структура ОКСМ представляет собой 3 блока:

- Цифровая идентификация — трехзначный цифровой код страны мира;

- Наименование — краткое и полное наименование страны мира;

- Буквенная идентификация — двухзначные (альфа-2) и трехзначные (альфа-3) буквенные коды, состоящие из букв латинского алфавита.

Если полное наименование отсутствует, то это означает, что оно совпадает с кратким наименованием. Буквенные коды имеют визуальную ассоциацию (сходство в написании) с общепринятым названием страны мира. Двухзначные коды рекомендованы для меджународных обменов. Трехзначные коды применяются для обмена информации в исключительных случаях. Изменение наименование страны мира может повлечь за собой изменение буквенных кодов, однако это не затрагивает цифровой код.

Пример записи

Следует учитывать тот факт, что в изданных Росреестром словарях и географических картах используются наименования стран, которые отличаются от наименований в ОКСМ.

Состав

- Страны мира

- Приложение А. Наименования стран мира в алфавитном порядке

- Приложение Б. Перечень кодов альфа-2 и кратких наименований стран мира

- Приложение В. Перечень кодов альфа-3 и кратких наименований стран мира

- Приложение Г. Территории, не включенные в ИСО 3166-97. (Исключено)

- Приложение Д. Краткие наименования и коды стран мира, распределенных по макрогеографическим регионам

Номер декларации на товары и страну происхождения импортных товаров можно внести в 1С различными способами.

Рассмотрим возможные варианты внесения данных при:

- разовой закупке товаров;

- регулярной закупке товаров;

- постановке на учет товаров раньше получения таможенной декларации.

Ручная выгрузка и загрузка данных через универсальный обмен данными с настройками (расширение, платформа 8.3+)

Данное расширение (не требует изменения конфигураций) служит как надстройка для конфигураций, у которых обмен между базами происходит через универсальный формат (EnterpriseData), с использованием стандартных правил конвертации, которые уже есть в конфигурации. Интерфейс адаптирован для простых пользователей, сделан общий отбор по Организации для всех документов, имеется пару настроек для передачи в параметры конвертации, которые расположены в общем модуле конфигураций, а так же есть возможность выбора запуска — в фоне или в текущем сеансе. Теперь не нужно настраивать обмен между базами, для того чтоб просто перенести нужные документы. Подходит точно для УТ 11.4, БП 3.0.67, КА 2.4.5, Розница 2.2.9 (Обновление 1.2 от 02.03.2019)

2 стартмани

Грузовая таможенная декларация

- Первое число — это код таможенной организации, которая зарегистрировала документ.

- Второе число обозначает дату регистрации документа. Здесь последовательно указываются: день (2 цифры), месяц (2 цифры) и две последние цифры года.

- Далее — это просто номер документа в журнале регистрации. Нумерация начинается заново с начала года.

Можно ли ездить без заднего номера

Этот документ предназначен для оформления перемещения материальных ценностей через государственную границу. Без этой декларации таможенные органы не примут товары, перемещаемые через границу, к оформлению. ГТД предъявляется таможенному инспектору и заверяется им.

Другие способы проверки ГТД

Еще один вариант проверки подлинности ГТД – обращение в специализированную компанию, оказывающую услуги сопровождения внешнеэкономической деятельности. Все они имеют доступ к необходимым базам данных и за небольшую плату предоставят информацию по интересующей декларации. Такой вариант оптимален при разовой закупке, если же планируется длительная работа с большим числом поставщиков импорта, то есть смысл приобрести специальный софт или оформить подписку. Затраты на такую проверку оправданы т.к. получаемая информация позволяет защититься от недобросовестных поставщиков. В получении информации из таможенных деклараций так же поможет ]]>таможенная база]]>.

Вопрос ответ про номер ГТД

Вопрос: В ноябре 2021 ОА «Фараон» ввезено на территорию РФ партию мягкой мебель. В том же месяце мебель реализована в пользу ООО «Пирамида». При отгрузке мебели «Фараон» выдал «Пирамиде» счет, в графе 11 которого указан номер ГТД 53874251. В декабре 2016 «Пирамида» планирует реализацию мебели сети магазинов «Новый дом». Необходимо ли «Пирамиде» при отгрузке мебели «Новому дому» указывать в счете-фактуре номер ГТД?

Ответ: Да, в данном случае «Пирамида» при выписке счета «Новому дому» должна указать в документе номер ГТД 53874251. Связано это с тем, что номер декларации был указан в счете, полученном от декларанта импортного товара (АО «Фараон»).

Вопрос: АО «Сегмент» в апреле 2021 импортировало из Испании партию керамической плитки. Товар получен на почтовом отделении, ГТД при ввозе не оформлялась. В августе 2021 «Сегмент» планирует реализацию плитки сети строительных магазинов «Хозяин». Как «Сегменту» заполнить графу 11 счета при отгрузке?

Ответ: Так как ГТД не оформлялась, указывать ее в счете при отгрузке товара «Сегменту» не нужно. Согласно законодательству, отправка импортного товара допустима без оформления ГТД. В данном случае все необходимые данные о товаре отражены в документах к почтовому отправлению.

Вопрос: АО «Фабула» импортирует товар из Беларуси. Ввоз товара на территорию РФ был осуществлен без оформления ГТД. Как «Фабуле» заполнить графу 11 счета при реализации товара на территории РФ?

Ответ: Согласно Таможенному кодексу, перемещение товаров внутри границ Таможенного союза ГТД не оформляется. Так как Белоруссия является страной-участницей Таможенного союза, товары, импортируемые из этой страны, не декларируются. При выписке счета на реализацию товара «Фабуле» необходимо поставить прочерк в графе 11.

Виды ДТ

Подать документ можно в электронном или печатном виде. В последнем случае он оформляется, если:

- груз проходит процедуру транзита через таможенную территорию;

- доставляется почтовой связью;

- вместо декларации использованы перевозочные документы.

Транспорт для международных перевозок, помещенный под таможенные процедуры, сопровождается декларацией на товары в письменном виде.

Формы:

- упрощенная, подается до помещения груза под таможенную процедуру;

- временная, которая оформляется при отсутствии полных сведений о грузе и с разрешения таможни;

- периодическая, сопровождающая постоянный вывоз одного и того же груза с территории РФ.

Не все таможенные пункты РФ принимают декларацию в электронном виде. По этой причине сопровождение груза распечатанным документом будет нелишним.

ДТ на двигатель

Документ оформляется на все ввозимые на территорию грузы, в том числе на автомобильные двигатели. Правильно оформленная декларация потребуется для перерегистрации документов на машину в случае замены мотора. Помимо этого документа, понадобятся сведения о продавце и договор купли-продажи.

При расхождении требуйте у продавца документы (декларацию на товары и договор купли-продажи). Если продавец не готов передать вам эту документацию, лучше поискать другую машину.

ДТ на автомобиль

Машина, ввозимая из-за рубежа или вывозимая из РФ в качестве товара, подлежит обязательному декларированию, если ее стоимость составляет больше 5 000 долларов. Если нет оформленного документа на ввозимый автомобиль, его не удастся поставить на учет.

Физическое лицо, которое ввозит автомобиль для себя, заполняет ДТ и приходный ордер. Оба документа потребуют сотрудники службы регистрации транспортных средств ГИБДД.

Покупая машину в салоне или у иного юридического лица, собственник получает на руки ПТС и заверенную копию ДТ.

Новое для экспедиторов и застройщиков

Правила дополнены порядком составления счетов-фактур экспедитором, а также застройщиком (заказчиком, выполняющим функции застройщика), приобретающим у одного и более продавцов товары (работы, услуги), имущественные права от своего имени.Строки 1 и 2

Данные компании при заполнении строки 1 счета-фактуры указывают номер и дату составления счета-фактуры в соответствии с его индивидуальной хронологией составления счетов-фактур. В строке 2 — полное или сокращенное наименование продавца-юрлица (экспедитора, застройщика или заказчика, выполняющего функции застройщика) в соответствии с учредительными документами, Ф.И.О. ИП (экспедитора, застройщика или заказчика, выполняющего функции застройщика).

Графа 1

При составлении счета-фактуры экспедитором указываются наименования поставленных (отгруженных) товаров (описание выполненных работ, оказанных услуг), переданных имущественных прав, указываемых в отдельных позициях по каждому продавцу. При получении аванса отражаются наименования поставляемых товаров (работ, услуг, имущественных прав) по каждому продавцу.

При составлении счета-фактуры застройщиком или заказчиком, выполняющим функции застройщика, в отдельных позициях указываются наименования выполненных СМР, а также товаров (работ, услуг), имущественных прав из счетов-фактур, выставленных продавцами застройщику или заказчику, выполняющему функции застройщика.

Строка 2б (ИНН и КПП)

Дополнено, что при составлении счета-фактуры экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, приобретающими у одного и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются ИНН и КПП налогоплательщика-продавца (экспедитора, застройщика или заказчика, выполняющего функции застройщика).

Графы 2-11

При составлении счета-фактуры экспедитором в графах 2-11 указываются в отдельных позициях соответствующие данные из счетов-фактур, выставленных продавцами экспедитору, по каждому продавцу в доле, предъявленной покупателю (клиенту).

При составлении счета-фактуры застройщиком или заказчиком, выполняющим функции застройщика, в графах 2-11 указываются в отдельных позициях суммарные данные счетов-фактур по строительно-монтажным работам, выставленных подрядными организациями, и суммарные данные счетов-фактур по товарам (работам, услугам), имущественным правам, выставленных поставщиками товаров (работ, услуг), имущественных прав, в доле, предъявленной покупателю (инвестору).

Нюансы применения кода 26 в 2021 году

Записать код 26 в книге продаж потребуется в том случае, если фирма реализовывала в течение отчетного периода работы и (или) услуги:

- лицам, не являющимся плательщиками НДС (например, физлицам);

- фирмам и ИП, имеющим освобождение от НДС.

Код 26 применяется и в тех случаях, когда от указанных выше лиц получена предоплата в счет последующих отгрузок (выполнения работ, оказания услуг).

Записи в книге продаж по коду 26 могут производиться на основании сводных документов (счетов-фактур, отчета по онлайн-кассе).

Что в онлайн-кассах заменяет Z-отчет, см. в статье «Нужен ли z-отчет при использовании онлайн-кассы?».

При наличных расчетах в книге регистрируются сводные данные по ККТ за вычетом сумм, на которые выставлялись счета-фактуры.

Периодичность регистрации сводных документов по онлайн-кассе в книге продаж нормативно не определена. Допускается их регистрировать:

- по итогам квартала (письма от 15.07.2019 № 03-07-09/52125);

- ежемесячно (письмо от 15.07.2019 № 03-07-09/52125);

- ежедневно (письмо от 03.03.2010 № 03-07-09/11).

Нужно исходить из объема и периодичности операций.

Пример

ООО «ТЦ “Лион”» торгует оптом и в розницу. В апреле оно реализовало чайную посуду своим покупателям — физическим лицам.

Так как фирма торгует в розницу за наличный расчет, она вправе не оформлять счета-фактуры по каждой реализации (п. 7 ст. 168 НК РФ).

Запись в книге продаж по коду 26 ООО «ТЦ» производится на основании данных по ККТ. При этом в графе 7 «Наименование покупателя» отражается обобщенная группа покупателей — физические лица, а в графе 8 «ИНН/КПП покупателя» проставляется прочерк.

Если покупатели-физлица расплачиваются банковскими картами, продавцу (ООО «ТЦ “Лион”») необходимо оформлять счет-фактуру, так как такая форма оплаты признается безналичной (п. 3 ст. 168 НК РФ).

В этой ситуации запись в книге продаж тоже будет производиться по коду 26, и основанием для нее тоже станет сводный счет-фактура — его можно оформить в одном экземпляре по итогам налогового периода (письмо Минфина России от 01.04.2014 № 03-07-09/14382).

Какие сведения содержит

Информация, которая должна быть указана в ГТД, регламентируется статьей № 181 ТК ТС. Любая декларация на товары должна содержать следующие сведения:

- вид проводимой таможенной процедуры;

- сведения о декларанте, брокере, отправителе/ получателе товара;

- информация о транспорте, используемом для перевозки груза;

- условия поставки товара;

- страна происхождения товара (при ввозе) или назначения (при вывозе);

- информация о товаре (наименование, код, количество, упаковка, таможенная и статистическая стоимость);

- квоты (для товаров, на ввоз которых есть ограничение);

- сведения о типах и суммах таможенных платежей, пошлин;

- валюта сбора;

- информация о пункте прохождения таможенной процедуры;

- место, дата составления документа;

- иные сведения.

Декларация на импортируемые в РФ товары предоставляется не позднее, чем 2 месяца по прибытию груза на таможню. ГТД на товары, вывозимые с территории страны, должна быть подана до момента их перемещения через границу. Оформление товаров не должно превышать 14-дневный срок с момента подачи. ГТД на скоропортящиеся грузы лучше подать в тот день, когда товар доставлен на таможенный пункт.

Как правильно следует заполнять эту разновидность таможенной документации

Основной лист декларации (форма 1) содержит информацию только об одном товаре в количестве не более 999 единиц.

Добавочное приложение (форма 2) может включать информацию о трех разновидностях груза.

Основные графы, подлежащие заполнению в декларации:

- гр. 1 – код таможенной процедуры (ввоз/вывоз);

- гр. 2 – данные об отправителе (в соответствии с товарно-транспортными накладными);

- гр. 3 – количество листов декларации;

- гр. 4 – количество листов подаваемых одновременно с ДТ спецификаций на грузы (при необходимости);

- гр. 5 – количество перевозимого товара (единиц);

- гр. 6 – количество грузовых мест (контейнеров, рефрижераторов, бочек и т.д.), если груз перевозится насыпом/навалом, в графе ставят «0»;

- гр. 8 – грузополучатель (если в процессе перевозки участвуют различные виды транспорта, указывают сведения о каждом промежуточном получателе груза с пометкой «контрагент»);

- гр. 9 – лицо, ответственное за финансовое урегулирование;

- гр. 11 – страна, выступающая в качестве продавца товара;

- гр. 12 – общая таможенная стоимость в валюте страны, в таможню которой подается декларация (например, в рублях для таможни РФ);

- гр. 14 – сведения о лице (юридическом или физическом), оформляющем и подающем ДТ;

- гр. 15 – страна отправления и ее коды в соответствии с международной классификацией;

- гр. 16 – страна происхождения (где был произведен товар);

- гр. 17 – страна назначения с кодами международной классификации;

- гр. 18 – сведения о транспортных средствах, перевозивших отправляемый/принимаемый груз по таможенной территории;

- гр. 19 – цифра «1», если груз перевозится контейнером, «0» – во всех остальных случаях.

Последующие графы подразумевают сведения о грузе, условиях его транспортирования, уплаченных налогах и сборах.

Образец заполнения

Декларация на товары содержит либо один основной лист, либо основной с дополнениями. Всего четыре формы. Так выглядит первый лист ДТ:

Скачать примеры заполнения декларации можно по ссылкам:

Первый лист декларации на товары. Форма 1

Добавочный лист к ДТ. Форма 2

Декларация на товары. Форма 3

Добавочный лист к ДТ. Форма 4