Как узнать номер корректировки в декларации 3-ндфл

Содержание:

- Когда платеж не в пользу бюджета

- Код корректировки

- Порядок получения социальных налоговых вычетов

- Заявление вычетов за те годы, в которых отсутствует право на их получение

- Заявление вычетов в общей сумме, превышающей максимально допустимый размер

- Заявление вычета на обучение детей, оплаченных за счет средств материнского капитала

- Неверно отражена сумма вычета по расходам на лечение и дорогостоящее лечение

- Номер корректировки в 3-НДФЛ – что это

- Как сделать корректировку декларации 3-НДФЛ в «Личном кабинете»?

- Основания для корректировок

- Оформление листов декларации 3-НДФЛ на покупку квартиры

- Какой номер корректировки указывать в первичной декларации?

Когда платеж не в пользу бюджета

Если ФНС посчитает, что в первичной декларации указали заниженную сумму налога, могут складываться разные ситуации относительно взыскания недоимки.

Таблица 1. Примеры взыскания недоимки

Пример 1

Обновленную информацию налоговики получили в пределах срока отчетной кампании. Например, организацией в феврале 2017 года была подана декларация по УСН, содержащая сведения за предыдущий год. При этом руководство обнаружило ошибки и неточности достаточно быстро. Такой организации следует поторопиться и показать изменения в налоговой до конца марта 2017 года. Тогда налоговая будет считать, что дата подачи уточненки совпадает с датой подачи первичной отчетности, и это не приведет к негативным последствиям.

Пример 2

Еще есть возможность уплатить налог, несмотря на просроченный период подачи декларации. Рассмотрим один из налоговых режимов – ЕНВД, по которому нужно отчитаться не позже 20 июля, внести сумму налога – не позже 25 июля (за 2 квартал). При условии, что налог в бюджет уплатили вовремя, а налогоплательщик сам распознал ошибку (вне результатов проверочных мероприятий налоговых органов), повторное обращение в налоговую не приведет к появлению недоимки.

Пример 3

Когда налогоплательщик нарушил сроки по оплате и передаче налоговых сведений. В рамках данного примера, прежде чем отправить уточненную декларацию, необходимо произвести выплаты по недоимкам – сведения об этом можно обнаружить в п. 4 статьи 81. Это нужно, чтобы избежать штрафных санкций в рамках статьи 122 НК РФ

В целом бездействие налогоплательщика в отношении уплаты налога при верном начислении не приводит к штрафам.

Важно! Задолженность принято считать погашенной в момент предоставления платежного поручения в отделение банка. Поэтому период просрочки не включает фактический день уплаты налога

Пеня составляет 1/300 ставки рефинансирования и начисляется за каждый день неуплаты налоговой суммы.

В целом механизм, за который отвечает ст. 122, не может быть применен в случае верного начисления налога, даже если он был выплачен позже указанного срока. Налогоплательщик становится правонарушителем, если образуется недоимка. Есть и другие способы воздействия, включая статью 75 НК РФ (пени), арест банковских счетов

Пример 4

Сведения о занижении налогов поступили из официального письма налоговой инспекции. При таких условиях, помимо недоимок, налогоплательщика обязуют оплатить штраф.

В количественном отношении штраф равен 1/5 от неуплаченной суммы налога (согласно статье 122 НК РФ). Например, организация показала налог в размере 1000 рублей и не заплатила его. При рассмотрении документов представители налоговой инспекции определили сумму налога в размере 1200 руб. Доначисление налога (200 руб.) означает, что будет выписан штраф на 40 рублей (20% * 200 руб.). Если налогоплательщик действовал намеренно (подобные случаи очень сложно доказать), штраф за уклонение от обязанностей увеличится до 40% от налоговой суммы.

С начала 2017 года под действие статьи 122 попадают также страховые взносы во внебюджетные фонды, так как теперь налоговые службы курируют их сбор.

- Плательщик успел подать ее до вынесения официального решения ФНС, предварительно оплатив налог и пени.

- После выездной проверки не обнаружено нарушений.

На практике налоговые органы активно штрафуют за нарушения в статье 122 НК РФ

Важно знать, что можно избежать ответственности и после сдачи уточненки. Для этого должны быть уплачены недоимки и указаны объективные причины несвоевременного обращения

Рассмотрение дела о штрафных санкциях производится согласно ст. 112 НК РФ.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 110-68-15 (Москва) +7 (812) 317-72-80 (Санкт-Петербург)

Форма 3 НДФЛ — налоговая декларация, имеющая множество ячеек и нюансов по ее заполнению, одним из которых является верное проставление номера корректировки в форме. Заполнять данную форму должны лица, самостоятельно отчитывающиеся по своим доходам перед налоговой инспекцией.

Во-первых, это лица, занимающиеся предпринимательской деятельностью и частной практикой, во-вторых, это всевозможные доходы, не перечисляемые в справке 2 НДФЛ (заработная плата, отпускные, больничные, материальная помощь и т. д.). К такому виду доходов относятся доходы от продажи собственного имущества; полученного в дар движимого, недвижимого имущества, акций, паев; полученных доходов в виде выигрышей, лотерей; доходов по договорам ГПХ (например, договор аренды) и прочие.

Код корректировки

На сегодняшний день существует пять различных видов налоговых скидок, и иногда случается так, что налогоплательщик за один и тот же период претендует на начисление одновременно нескольких из них, а в редких ситуациях даже сразу пяти.

Номер корректировки как раз и служит для того, чтобы налоговые агенты сразу могли понять, какой по счету бланк декларации сдает физическое лицо на проверку в течение одного и того же налогового периода.

Как заполнить ячейку “номер корректировки”

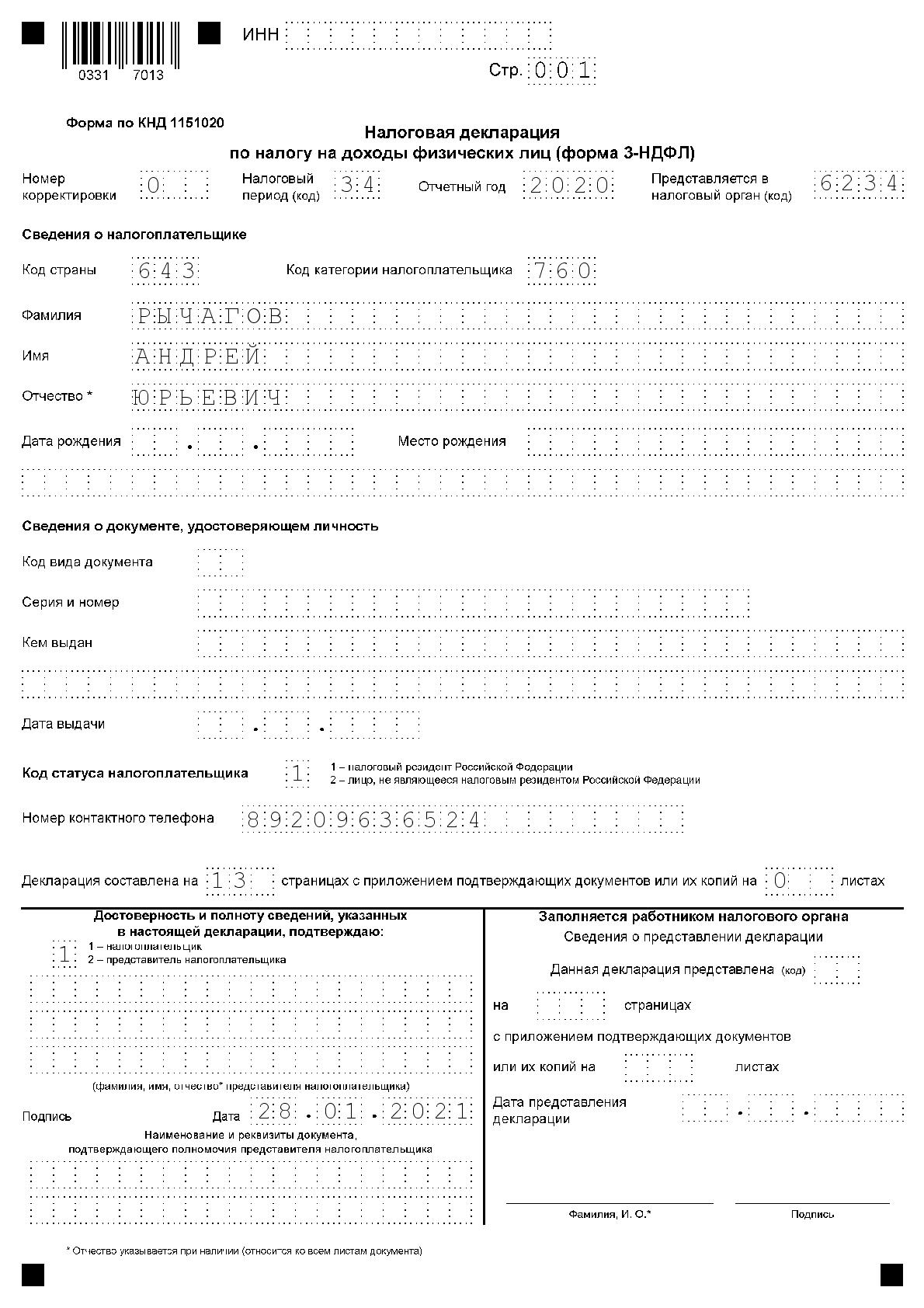

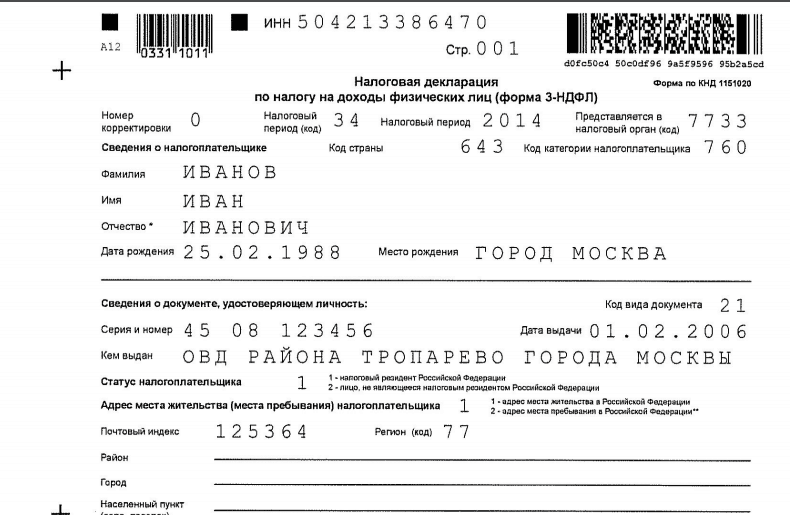

Правильно внести информацию в поле, подписанное как номер корректировки, очень просто. Если документ подается на рассмотрение в налоговую службу впервые, то ставится цифра ноль, если во второй раз – единица, в третий – двойка и так далее по нарастающей.

Новый бланк декларации содержит целых три клетки для внесения номера. Большинство физических лиц заполняют их следующим образом: “100” или же “001”, или “000”. Подобного рода записи являются в корне неправильными.

Указывать код корректировки необходимо только так: “0” (если бланк оформлен за налоговый период всего лишь первый раз), “1”(если физическое лицо уже один раз подавало в текущем налоговом году документ на вычет и хочет возместить НДФЛ снова), “2”, “3” и так далее (если отправка декларации осуществляется в третий и четвертые разы соответственно).

Зачем нужен код корректировки

Некоторые физические лица задумываются над тем, зачем ставить номер корректировки в бланке 3-НДФЛ, тем самым давая понять налоговым агентам, сдавалась ли еще какая-либо декларация конкретным налогоплательщиком в этом налоговом периоде, если у инспекции и так имеется своя база данных, которая уже содержит информацию подобного рода.

Однако данный код все-таки придуман и введен не просто так. Как известно, декларацию не всегда лично приносят на проверку в налоговую службу, а также отправляют в электронном виде через интернет либо по почте.

Иногда происходит так, что физическому лицу необходимо отправить сразу несколько бланков на начисление компенсации на протяжении короткого срока времени, но в результате технических сбоев какой-то из документов приходит позже.

В подобных ситуациях налоговый инспектор, получив декларацию с номером один, сразу же понимает, что вскоре должен прийти еще документ с нулевым номером.

https://youtube.com/watch?v=aItjLw7-1k4

Корректирующая декларация

Зачастую налогоплательщики допускают разные неумышленные ошибки в документе и, не замечая этого, отдают его на рассмотрение. Как правило, налоговые агенты, заметив описки либо опечатки, связываются с физическим лицом, которое подало декларацию, и требуют ее переоформить.

После того как претендент на начисление налоговой скидки, распечатав новый бланк, исправил указанные недочеты, он снова должен отправить документ на проверку. Однако при этом обязательно нужно учитывать, что код корректировки нужно проставлять на единицу больше, чем предыдущий.

Куда именно вписывать данный номер

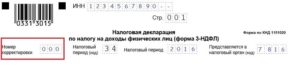

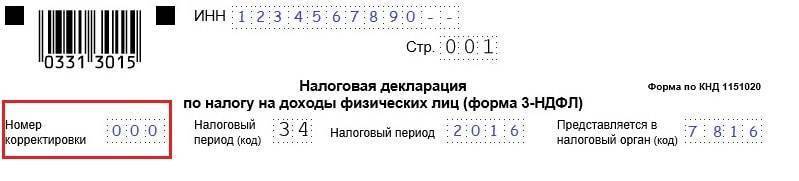

Бланком какого бы года не пользовался налогоплательщик, с номером корректировки он столкнется сразу же, поскольку данная ячейка находится на первом листе декларации.

Сразу после реквизитов в верхней части документа прописано его название, а затем отведена строка, требующая указания номера корректировки в левой ее части, рядом с ним – налогового периода, и еще чуть правее – кода налоговой инспекции, в которую на рассмотрение отправляется декларация.

Порядок получения социальных налоговых вычетов

Заявление вычетов за те годы, в которых отсутствует право на их получение

Как надо:

социальные вычеты предоставляются за тот год, в котором была произведена оплата соответствующих расходов (обучения, лечения и т.д.).

Заявление вычетов в общей сумме, превышающей максимально допустимый размер

Как надо:

социальные вычеты (за исключением расходов на обучение детей и расходов на дорогостоящее лечение) предоставляются в размере фактически произведенных расходов, но в совокупности не более 120 000 рублей за год. Расходы по оплате дорогостоящего лечения могут быть учтены в сумме социального налогового вычета в полном размере.

Как надо:

вычет на обучение детей (брата, сестры) налогоплательщика в возрасте до 24 лет, подопечных налогоплательщика в возрасте до 18 лет предоставляется исключительно в случае очной формы обучения.

Заявление вычета на обучение детей, оплаченных за счет средств материнского капитала

Как надо:

вычет по расходам на обучение, покрываемых за счет средств материнского капитала, не предоставляется; включать такие затраты в общую сумму вычета запрещено.

Неверно отражена сумма вычета по расходам на лечение и дорогостоящее лечение

Как надо:

- сумма дорогостоящего лечения указана в медицинской справке с кодом лечения 1;

- сумма лечения, не относящегося к дорогостоящему, указана в медицинской справке с кодом лечения 2.

Важно: отнесение оплаченного лечения к коду 1 или 2 производится не налоговым органом, а медицинским учреждением

Номер корректировки в 3-НДФЛ – что это

Декларация 3-НДФЛ – это один из видов финансового отчета предоставляемый налогоплательщиками в Налоговую службу с различными целями. Грамотно заполненный документ по форме 3-НДФЛ говорит о финансовом положении гражданина за прошедший год, два или три.

При необходимости составления отчета, в первую очередь нужно понимать, что собственной представляет собой декларация 3-НДФЛ и как она выглядит.

При этом обязательно нужно учесть, что документ ежегодно подвергается изменениям в требованиях в соответствии с поправками в приказе о Налоговой службе. То есть задавшись целью заполнить 3-НДФЛ за прошедший 2017 год ориентируйтесь на последние поправки нынешнего 2018 года.

Сейчас декларация выглядит следующим образом:

- Титульный лист – где содержится общая информация о налогоплательщике (паспортные данные), цифровой код Налогового органа и налоговый период и иные реквизиты документа.

- Раздел о налоговых исчислениях – где указывается состояние налогового исчисления (доплата в ФНС или наоборот возврат налога гражданину).

- Расчеты налоговой базы – где предоставляются точные расчеты по годовой прибыли, отчислениям и суммы возврата/доплаты.

- Источники доходов – где конкретно указываются официальные способы заработка и инвестиций.

- Виды налогового вычета – где указывается причина возникновения необходимости предоставление декларации 3-ндфл (покупка, продажа, обучение, лечение и прочее).

При решении вопроса об самостоятельном заполнении декларации 3-НДФЛ граждане часто колеблются. Действительно, смотря на образец документа, наблюдается большое количество неизвестных «бухгалтерских» терминов. На одном из которых мы остановимся в статье подробнее.

Номер корректировки в декларации по форме 3-НДФЛ – это один из реквизитов документа.

Смотря на него, проверяющий орган ориентирует свои дальнейшие действия: проверять данные в декларации на достоверность полностью либо обратить особое внимание на отдельные составляющие документа. Говоря иными словами номер корректировки указывает на первичность или вторичность сдачи декларации в Налоговый орган

Говоря иными словами номер корректировки указывает на первичность или вторичность сдачи декларации в Налоговый орган.

К тому же вдаваясь в подробное рассмотрение словосочетания «номер корректировки» можно понять, что речь идет о коррекции, поправках. С необходимостью указания численного количества поправок в финансовом отчете.

Заполнить самостоятельно графу с номером корректировки не влечет больших сложностей и тем более наличие особых знаний бухгалтерского учета. Составителю документы главное нужно быть внимательным, иначе и без того длинный срок камеральной проверки (90 дней) продлиться, в связи с возвратом декларации по причине некорректного заполнения.

Обозначается номер корректировки цифровым обозначением в специально отведенном для этого месте на титульном листе декларации 3-НДФЛ. Данное место представляет собой пустующие квадраты с комментарием об их заполнении.

- Если декларация по форме 3-НДФЛ заполняется налогоплательщиком впервые, то в месте такого реквизита, как код корректировки, указывается цифра «00». Данная информация говорит о том, что декларация по факту возникновения необходимости сдачи финансового отчета – сдается впервые.

- Если по определенному ряду причин декларация по форме 3-НДФЛ не была принята проверяющим инспектором ФНС и возвращена налогоплательщику, то в коде корректировке указывается цифра, соответствующая повторному разу пересдачи декларации. То есть «01», «02», «03» и так далее.

Если при первичной либо вторичной сдаче декларации в ФНС код корректировки указан не корректно (не соответствует действительности) – документ возвращается с пометкой «Принято решение об отказе в предоставлении…». Сдать декларацию с исправлением ошибок повторно – допускается.

При этом следует уточнить, что в случае необходимости уплаты денежных средств в бюджет страны со стороны налогоплательщика – исправление некорректного номера корректировки и повторная сдача отчета является прямой обязанностью. А в случае возврата излишне уплаченного налога наоборот налогоплательщику – на усмотрение заявителя.

Знайте, что декларация 3-НДФЛ создана в весьма простой и доступной гражданам форме. На официальном сайте Федеральной Налоговой Службы Российской Федерации размещена специальная программа для заполнения декларации. Она находится в доступном скачивании для граждан, нуждающихся в помощи для грамотного заполнения и подачи декларации 3-НДФЛ.

Как сделать корректировку декларации 3-НДФЛ в «Личном кабинете»?

Если неправильно заполнил декларацию 3-НДФЛ онлайн, то можно подать корректировочную тем же способом — в «Личном кабинете» либо на бумажном бланке. Форма и способ подачи не влияют на результат — они тождественны.

Если и уточненный отчет окажется с ошибками, при подаче нового вы не только исправляете противоречия и ошибки, но и таким образом аннулируете корректирующие декларации 3-НДФЛ — все, которые были поданы прежде за этот же период. но

Пример 2

Николаев Игорь подал декларацию за 2021 год в связи с продажей недвижимости, которой владел менее 3 лет. Выручка от сделки — 3 000 000 рублей. Он воспользовался имущественным вычетом в размере 1 000 000 рублей. Но затем решил предъявить расходы — 2 000 000 рублей.

Чтобы исправить ошибку в декларации 3-НДФЛ онлайн, следуйте инструкции:

- Войдите в своей «Личный кабинет».

- Откройте вкладку «Жизненные ситуации».

- Переходите к странице для представления отчета.

- Здесь вы можете заполнить его онлайн либо загрузить форму, заполненную в программе.

- Если заполнять онлайн, то вам нужно пройти 7 шагов.

- На первом же этапе вам нужно вносить изменения — на вопрос об очередности подачи нужно ответить «Нет».

- Появится строка для указания номера корректировки. Ставьте «1», если это ваша первая уточненная форма за этот период.

- Выберите доходы.

- Вычеты — если они у вас есть.

- Добавьте доходы — сначала источник.

- Выберите признак источника. Если ваш покупатель — обычный гражданин, то он — физическое лицо.

- Укажите имя покупателя.

- Потом сами доходы — в точности, как в первом отчете.

- Выручка имеет код 1510.

- Здесь осуществляется основная корректировка — изменение вычета. Вместо вычета по ст.220 выбирается вычет в виде расходов.

- Укажите расходы.

-

Поверьте итоги и нажмите на кнопку «Далее».

- Если у вас нет вычетов, пропускате 5-ый шаг.

- Посмотрите итоги.

- Получившийся отчет можно увидеть в виде бланка. Он будет отличаться другим номером корректировки — «1».

- С помощью электронной подписи вы можете сразу отправить отчет в ИФНС.

Обязательно прикрепите документы перед отправкой, иначе инспекция не подтвердит ваше право на вычет.

Основания для корректировок

Налогоплательщик может ошибиться в адресе или указать прочую неверную информацию, занизить сумму налога, воздержавшись от представления полного размера доходов. В последнем случае плательщик налога должен направить повторные сведения в районную ФНС, во всех остальных вариантах у него есть такое право, но принудить к корректировке декларации его не смогут.

Пример. Если физическое лицо оформляет документы, чтобы ему перевели социальный вычет, и совершает ошибку, не включая полную сумму, потраченную на лечение, средства поступят из бюджета не в полном объеме. Чтобы налогоплательщику выплатили недостающие деньги, ему нужно повторно передать сведения декларации на основании данных того же налогового периода.

Статья 81 НК раскрывает понятие недостоверных сведений – это имеет место быть, когда плательщик налога ошибочно прописывает доходы, либо расходы, указывает неверные результаты деятельности предприятия, совершает ошибки в итоговых значениях сумм к уплате. В целом ошибками налоговики признают арифметические неточности, неверное указание налогового периода, стандартных кодов (например, при подаче сведений прописывается номер ИНН, также среди отметок могут присутствовать КПП, список КБК и другие унифицированные значения).

Как было сказано выше, уточненная декларация обязательно подается, если налогов вносится в бюджет меньше, чем нужно. При переплате следует взвесить все «за» и «против». Во-первых, некорректное отображение налоговой базы в данном случае является основанием для выездной проверки. Во-вторых, при переплатах в налоговые органы подаются сведения для уточнения (первичная, платежная документация, счета-фактуры, договоры с поставщиками, и т.д.). Иногда количество их довольно значительное и заниматься «уточненкой» стоит, если размер переплаты действительно наносит урон бюджету предприятия для конкретного налогового периода.

При подаче повторных сведений, связанной с переплатой налога, действует срок давности, равный 3 годам с момента «лишнего» платежа в бюджет – на это есть четкое указание в Налоговом Кодексе. Если уточненка подается для получения вычета НДС, это также актуально в течение 3 лет с момента принятия на учет соответствующей продукции, выполненных работ, имущественных прав, либо ввоза товаров в страну (данное положение вступило в силу в 2015 году).

При проведении камеральной проверки на достоверность первичной документации факт получения корректирующего отчета автоматически означает прекращение данной процедуры и назначение даты новой «камералки».

Для гражданина, который оформляет социальный вычет, желая вернуть часть средств на лечение, наличие неверных сведений, занижающих его фактические затраты, ведет к неполной компенсации из бюджета. Чтобы получить недостающую сумму в денежном выражении, нужно снова оформить декларацию – подать уточняющую форму в налоговую.

Оформление листов декларации 3-НДФЛ на покупку квартиры

Заполнение 3-НДФЛ начинается со специальных листов — приложения 1, 6 и 7. Данные, отражаемые в этих листах, носят информационный характер о:

- источниках дохода налогоплательщика (приложение 1);

- сумме имущественных вычетов (приложение 6 и 7).

Приложение 1 содержит ряд одинаковых блоков (строки 010–080). Васильеву Н. А. из нашего примера достаточно заполнить только 1 блок, так как в прошлом году он получал доход у 1 работодателя. Если налогоплательщик получал доходы из нескольких источников, по каждому из них понадобилось бы заполнить отдельный блок 010–080 приложения 1.

Для заполнения листа все данные берутся из справки 2-НДФЛ, но нужно правильно проставить еще один код:

| Наименование строки | Значение | Нормативный документ |

| Код вида дохода

(строка 020 приложения 1) |

07 | Приложение № 3 к Порядку, утвержденному приказом ФНС России № ЕД-7-11/ |

Код «07» означает полученный по трудовому договору доход, налог с которого удержан работодателем.

Заполнение приложения 7 начинается с указания закодированной информации (в таблице коды приведены исходя из условий примера):

| Наименование подпункта и номер строки | Значение | Пояснение |

| П. 1.1 — код наименования объекта

(строка 010 приложения 7) |

2

(квартира) |

Приложение № 6 Порядка, утв. приказом ФНС России № ЕД-7-11/ |

| П. 1.2 — код признака налогоплательщика

(строка 020 приложения 7) |

01

(собственник квартиры) |

Приложение № 7 Порядка, утв. приказом ФНС России № ЕД-7-11/ |

| П. 1.3 — сведения об объекте

— строка 030 приложения 7 способ приобретения жилого дома — строка 031 приложения 7 код номера объекта |

прочерк

1 (кадастровый номер) |

При покупке дома указывайте код 2, если дом построен — код 1

При покупке квартиры ставьте прочерк Код выбирается из расположенного справа от заполняемой ячейки списка |

Дальнейшее заполнение приложения 7:

- стр. 032-033 — отражение кадастрового номера и адреса купленной квартиры;

- подп. 1.4–1.6 — внесение информации о дате документа (акта о передаче квартиры, свидетельства о госрегистрации права собственности на объект недвижимости);

- подп. 1.7 — доля в праве собственности;

- подп. 1.8 — при заполнении этой строки Васильеву Н. А. необходимо иметь в виду, что сумма его расходов на приобретение квартиры (2 750 000 руб.) превысила допустимый НК РФ размер имущественного вычета (2 млн руб.), поэтому в ячейках данной строки ему необходимо указать цифру 2 000 000.

Из всех последующих подпунктов приложения Васильев Н. А. заполнил подп. 2.5, 2.8 и 2.10 (см. таблицу ниже):

| Наименование подпункта

и номер строки |

Значение

(для данного примера) |

Алгоритм расчета |

| П. 2.5 — размер налоговой базы в отношении доходов, облагаемой по ставке 13%, за минусом налоговых вычетов (строка 140 приложения 7) | 484 000 | Данные берутся из справки 2-НДФЛ |

| П. 2.6 — сумма документально подтвержденных расходов на покупку квартиры, принимаемая для целей имущественного вычета за налоговый период

(строка 150 приложения 7) |

484 000 | Указанная в этой строке сумма не может превышать рассчитанной налоговой базы, указанной в п. 2.5 |

| П. 2.8 — остаток имущественного вычета, переходящий на следующий налоговый период

(строка 170 приложения 7) |

1 516 000 | Цифра для данной строки вычисляется по формуле:

стр. 080 – стр. 150 = 2 000 000 – 484 000 = 1 516 000 руб. |

Приложение 5 Васильев Н. А. не заполнял, так как стандартные и социальные вычеты в 2021 году он не получал.

Как Васильев Н. А. оформил остальные листы 3-НДФЛ, расскажем в следующем разделе.

Образец заполнения приложения 7 см. здесь.

Какой номер корректировки указывать в первичной декларации?

Часто можно столкнуться с вопросом, как узнать номер корректировки 3 НДФЛ. Все очень просто. Если декларация, которую вы отправляете является первичной, то на титульном листе в ней ставится код 0—, далее по правилам номера корректировки следуют: 1,2,3,4 и т.д. Но не следует оставлять в первой декларации поле пустым, иначе документ будет недействителен.

Вносить корректировки в декларацию можно сколько угодно раз – это не запрещено, самое главное, чтобы в последней версии были указаны все источники дохода, а также причину оформления вычета.

Как правильно заполнить декларацию 3 НДФЛ

В интернете есть много порталов, которые позволяют бесплатно онлайн заполнить декларацию по форме. Надежнее всего пользоваться официальным сайтом налоговой службы. Пройдя в соответствующий раздел необходимо выбрать декларацию того года, который вы хотите задекларировать.

После нажатия «загрузить» на компьютер установится программа для создания деклараций 3 НДФЛ в соответствующей форме. После ее открытия необходимо будет выбрать все нужные параметры. Для некоторых полей программа предлагает несколько вариантов, другие нужно ввести полностью. Вся информация разделена по разделам.

Заполнение налоговой декларации можно доверить специалисту в этом вопросе. Но не у каждого частного предпринимателя есть свой бухгалтер, равно как и желание оплачивать услуги стороннего консультанта. А при самостоятельном заполнении бумаг неизбежно возникает множество вопросов, например: «какой ставить номер корректировки в декларации 3-НДФЛ?». Давайте разберемся в этой проблеме.

По сравнению с остальными данными, код корректировки кажется малозначимой информацией. Многие предприниматели, впервые столкнувшиеся с налоговыми документами и не желающие вдаваться в подробности, ставят его наобум. Но на самом деле, этот параметр очень важен. Именно по нему налоговый инспектор определяет, подаете ли вы первичную декларацию или документы, в которых содержится уточненная информация.

Почему важно правильно проставить номер корректировки в 3-НДФЛ? Что это дает? Данный номер позволяет плательщику:

- исправить ошибки и опечатки, присутствовавшие в первичном варианте декларации;

- задекларировать дополнительный доход, не указанный при первой подаче документов;

- создать документальную базу для получения налогового вычета.

Во всех этих ситуациях приходится подавать документы повторно. Следовательно, в каждой из новых редакций придется указывать соответствующий номер корректировки.

На самом деле, определить номер корректировки для данного типа документа проще простого. Посчитайте, сколько раз вы уже подавали декларацию в текущем отчетном периоде и отнимите от полученного числа единицу. Это и будет значение нужного вам показателя.

Важно! Даже при первичной подаче отчетности в налоговую службу, номер корректировки необходимо указывать в ней в обязательном порядке. Если декларация подается первый раз за период, в соответствующей графе ставится ноль. Далее – порядковый номер по указанной выше формуле

Как видите, все довольно просто. А чтобы не запутаться в порядке чисел, при заполнении документов держите под рукой копии предыдущей отчетности

Далее – порядковый номер по указанной выше формуле. Как видите, все довольно просто. А чтобы не запутаться в порядке чисел, при заполнении документов держите под рукой копии предыдущей отчетности

Если декларация подается первый раз за период, в соответствующей графе ставится ноль. Далее – порядковый номер по указанной выше формуле. Как видите, все довольно просто. А чтобы не запутаться в порядке чисел, при заполнении документов держите под рукой копии предыдущей отчетности.

Также имейте в виду, что по стандартам ФНС указывать номер корректировки нужно в следующем виде «цифра-». То есть, для первичной декларации в соответствующей графе нужно будет поставить не просто ноль, а «0-». Первый уточненный вариант, соответственно, должен быть помечен «1-», и так далее. Нюансы оформления следует соблюдать, иначе документ могут попросту не принять.

К налоговой отчетности следует относиться очень аккуратно. Если вы обнаружили, что в первичной декларации вами были допущены ошибки, влияющие на размер НДФЛ, необходимо их исправить и подать уточняющие документы. Об этом говорится в ст.81 Налогового кодекса РФ. Там же указаны размеры штрафов, грозящих предпринимателям, не предоставивших уточненных данных, и оговорена необходимость камеральных проверок в случае обнаружения нарушений.