Изменения в счетах-фактурах с 1 января 2019 года

Содержание:

- Как заполнить форму

- Авансовый счет-фактура

- Составляем счет-фактуру правильно

- Законные прочерки в счете-фактуре

- Чем чреваты ошибки

- Верхняя часть Счета-фактуры (шапка)

- Форма корректировочного счета-фактуры

- Верхняя часть Счета-фактуры (шапка)

- Общие положения

- Книги покупок и книги продаж

- Кто должен составлять счета-фактуры на услуги

- Можно ли использовать другие типовые формы расчёта?

- Заполнение обязательных реквизитов при создании

- Когда выставляется?

- Действия получателя счета

Как заполнить форму

Начинаем с поля «Счет-фактура №». В нее вносится порядковый номер документа. Хотя номер должен присваиваться в хронологической последовательности, но ошибка в нумерации не повлечет за собой штраф. Новые правила позволяют товариществам и доверительным управляющим, а также обособленным подразделениям дополнять своим индексом основной номер, поставив разделительную черту.

- строка 2 – вписать полное или сокращенное наименование продавца для ООО, фамилию, имя, отчество для ИП. Данные должны соответствовать официальным регистрационным документам;

- строка 2а – предназначена для указания адреса продавца. Адрес указывается согласно данным, содержащимся в ЕГРЮЛ или ЕГРИП;

- строка 2б – содержит информацию об идентификационный номере налогоплательщика-продавца (ИНН) и коде причины постановки на учет налогоплательщика-продавца (КПП);

- строка 3 – заполняется, если продавец и грузоотправитель являются разными лицами. В этом случае указываются их название для ООО или фамилия, имя, отчество для ИП. Если продавец и грузоотправитель являются одним и тем же лицом, пишется — «он же». Если счет-фактура выписывается на выполненные работы или услуги, то в строке 3 ставится прочерк;

- строка 4 – ее необходимо заполнять, если заполнена предыдущая строка 3. В этом случае в нее записывается адрес грузоотправителя в соответствии с ЕГРЮЛ или ЕГРИП;

- строка 5 – если по сделке произведена 100% оплата, то указываются реквизиты (номер и дата составления) платежно-расчетного документа. Если был произведен авансовый платеж в счет предстоящих поставок товаров или услуг, в этой строке ставится прочерк;

- в строках 6, 6а и 6б вписывается аналогично строкам 2, 2а, 2б информация о покупателе (заказчике);

- строка 7 – наименование валюты и ее цифровой код в соответствии с Общероссийским классификатором валют. При безденежных формах расчетов строка 7 заполняется аналогично;

- строка 8 – если сделка осуществляется на основании государственного контракта, то указывается идентификатор этого контракта.

Авансовый счет-фактура

Нумеровать и авансовые, и «отгрузочные» счета-фактуры следует одинаково (письмо Минфина № 03-07-11/284 от 10.08.2012).

При наличии авансового счета-фактуры покупатель претендует на вычет по НДС. У продавца получение аванса формирует базу для НДС.

Рассмотрим пример заполнения счета-фактуры на аванс.

Наиболее ранняя дата — дата поступления предоплаты, поэтому в мае организация составит два документа:

- № 1 от 04.05.2021 — авансовый счет-фактура;

- № 2 от 31.05.2021 — «отгрузочный» счет-фактура.

Эти документы организация-продавец должна отразить в книге продаж за май 2021 г. Авансовый счет-фактура № 1 от 04.05.2021 регистрируется в книге покупок датой, когда произведена фактическая отгрузка, то есть 31.05.2021. В итоге за май к уплате в бюджет получится только сумма НДС, отраженная в «отгрузочном» документе.

Поскольку наиболее ранняя из дат — дата отгрузки, то составляется один, «отгрузочный» документ.

Составляем счет-фактуру правильно

Допускается несколько видов заполнения бланка счета-фактуры:

- полностью от руки;

- частично от руки и частично на компьютере;

- полностью печатный вариант;

- электронно (без бумажного носителя).

Образец счета-фактуры 2020 года должен быть подписан руководителем бюджетной организации и главным бухгалтером или иными уполномоченными лицами. Для электронных форм используют усиленную квалифицированную электронную подпись уполномоченного лица.

Дата и нумерация выписанной документации должны иметь строгий хронологический порядок. Сведения в новую графу счета-фактуры № 1а «Код вида товара» проставляются в соответствии с Товарной номенклатурой внешнеэкономической деятельности ЕАЭС. Заполняют эту графу только организации-экспортеры, которые ввозят товар на территорию ЕАЭС. Если вид товара по Товарной номенклатуре определить невозможно, в графе следует поставить прочерк.

Формируется счет-фактура онлайн тоже легко. Существуют много бесплатных интернет-сервисов или специализированных бухгалтерских программ. Большинство из них потребуют зарегистрировать организацию на сайте, а затем можно будет скачать и распечатать уже заполненный вашими данными образец.

Законные прочерки в счете-фактуре

Прочерки в счете-фактуре допускаются в отдельных случаях правилами его заполнения, утвержденными постановлением Правительства РФ № 1137.

В рассмотренном нами примере предприниматель реализовал отечественные товары на территории РФ. Поэтому ему не нужно указывать в счете-фактуре:

- код товаров по ТН ВЭД (гр. 1а) — данная информация заносится только в отношении товаров, вывезенных из России на территорию ЕАЭС;

- сведения о происхождении товаров (гр. 10 и 10а) и таможенную информацию (гр. 11) — указанные графы заполняются только по товарам, страной происхождения которых не является Россия.

Прочерки допустимы и по другим строкам и графам счета-фактуры:

- по стр. 8 — если поставка товара происходит не в рамках госконтракта или отсутствует его идентификатор;

- в гр. 2 и 2а — поставить в них прочерк можно в том случае, если единицу измерения и ее код невозможно определить или они отсутствуют в ОКЕИ (классификаторе единиц измерения).

Проставление прочерков в других строках и графах может вызвать претензии со стороны контролеров и проблемы с вычетом у покупателя.

Претензии со стороны контролеров может вызвать и подпись предпринимателя либо доверенного лица. Кто вправе подписывать счета-фактуры от имени ИП, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Чем чреваты ошибки

В любом документе могут быть случайно допущены ошибки и неточности, цена их может быть различной в зависимости от значимости бумаги. Чем же грозят ошибки в счете-фактуре?

Если данный документ заполнен с неточностями, покупателю может быть отказано в налоговом вычете по НДС. Естественно, что в дальнейшем покупатель уже не захочет иметь дела с продавцом, причинившим ему такой убыток.

Ошибка ошибке рознь

Не всякая ошибка ведет к печальным последствиям. Рассмотрим наиболее распространенные варианты неправильностей в счете-фактуре, на основании которых налоговая вправе отказаться возмещать НДС (п.2 ст. 169 НК РФ).

Непонятное авторство. Если из документа сложно определить, кто именно покупатель, а кто продавец, такой счет-фактура будет признан недействительным. Это вполне вероятно. Если неправильно указаны или пропущены такие реквизиты обеих сторон, как:

название организации;

адрес;

ИНН.

Не тот товар или услуга. Если из счета-фактуры однозначно не следует, какой именно товар покупался или услуга была оказана, либо эта информация противоречит другим документам, НДС не вернут. Например, согласно счету-фактуре отгрузили конфеты «Ромашка» (это наименование товара указано в графе 1), а фактически были проданы конфеты «Красный мак».

Неточности в денежных цифрах. Проблемы, связанные с неверным указанием стоимости продукции (услуги) или аванса, полученного за них, также нивелируют ценность счета-фактуры

Это может быть связано:

с неверным указанием валюты оплаты (обратите внимание не только на название валюты, но и на ее код);

с пропуском или неправильной информацией относительно количества товара (единиц работы или услуг);

с ошибками в ценах;

неправильное вычисление стоимости (количество, умноженное на цену, не дает в результате указанную цифру в графе «стоимость»).

Неверное исчисление НДС. В графе, где указан НДС, указана одна ставка, а сумма вычислена по другой, либо насчитан стандартный процент, когда ставка должна была быть нулевой.

Неизвестная сумма НДС

Если в соответствующей графе нет необходимой цифры, хотя в графе «ставка» она указана, а также, если приведенное число не получается перемножением ставки и суммы, уплаченной за товары (услуги).

Когда ошибки не фатальны

Налоговые органы не имеют права и обычно не отказывают в возврате налога, если в счете-фактуре допущены другие недостатки, например:

- вместо больших букв употреблены строчные или наоборот;

- пропущены кавычки;

- не хватает или поставлены лишние знаки, такие, как точки, тире, запятые, скобки;

- нет КПП или оно указано неверно;

- нет описания произведенных работ или оказанных услуг (информация графы 1);

- нет обоснования счета-фактуры номером договора;

- ошибки в указании платёжных реквизитов;

- нумерация с неточностями;

- не продублирована информация о грузополучателе, если он и покупатель – один и тот же (то же насчет продавца и грузоотправителя).

Допущена ошибка, что предпринять?

Если продавец, выставивший счет-фактуру, обнаружил в ней ошибки, он вправе внести необходимую корректировку. У покупателя такого права нет, но он может указать на ошибку выставителю счета-фактуры и попросить об исправлениях. Для этого предусмотрена специальная операция – корректировка счета-фактуры.

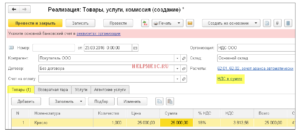

Верхняя часть Счета-фактуры (шапка)

- Номер и Дата. Номер должен соответствовать нумерации документов, утвержденной в учетной политике вашей организации. Дата указывается текущая на момент создания Счета-фактуры.

- Исправление и Дата. Номер исправления должен соответствовать нумерации документов, утвержденной в учетной политике вашей организации. Дата указывается текущая на момент исправления Счета-фактуры. При составлении Счета-фактуры до внесения в него исправлений в этой строке ставится прочерк.

- Графа Продавец, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (продавца).

- Графа Адрес, указывается полный адрес (с индексом) юридического или индивидуального предпринимателя (продавца).

- Графа ИНН / КПП продавца, указывается ИНН и КПП юридического лица (продавца). Индивидуальный предприниматель указывает только ИНН.

- Графа Грузоотправитель и его адрес, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (грузоотправителя), а также его полный адрес (с индексом). Если Счет-фактура составляется на выполненные (оказанные) услуги или имущественные права, то в этой строке ставится прочерк.

- Графа Грузополучатель и его адрес, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (грузополучателя), а также его полный адрес (с индексом). Если Счет-фактура составляется на выполненные (оказанные) услуги или имущественные права, то в этой строке ставится прочерк.

- Графа К платежно-расчетному документу №, указывается номер и дата платежно-расчетного документа (платёжки) или кассового чека.

- Графа Покупатель, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (покупателя).

- Графа Адрес, указывается полный адрес (с индексом) юридического или индивидуального предпринимателя (покупателя).

- Графа ИНН / КПП, указывается ИНН и КПП юридического лица (покупателя). Индивидуальный предприниматель указывает только ИНН.

- Графа Валюта: наименование, код, указывается наименование валюты и её код в соответствии с классификатором ОКВ. Указанная валюта должна являться единой для всех перечисленных товаров (работ, услуг), имущественных прав.

- Графа Идентификатор государственного контракта, договора (соглашения), указывается идентификатор госконтракта, договора или соглашения. Если в счете-фактуре нет госзаказа, то ставится прочерк.

Счет-фактура для услуг Если Счет-фактура составляется на выполненные (оказанные) услуги или имущественные права, то две графы «Грузоотправитель и его адрес» и «Грузополучатель и его адрес» не заполняются, можно поставить прочерк («–») или тройной прочерк («- — -«). Если при составлении счет-фактуры на услуги всё же заполнить эти две графы, то это не будет ошибкой. В данном случае эта информация будет дополнительной информацией к обязательным реквизитам и не может служить основанием для отказа в вычете НДС.

Форма корректировочного счета-фактуры

Теперь помимо номера и даты корректировочного счета‑фактуры (строка 1) нужно указать порядковый номер и дату внесения в него исправления (строка 1 а), если таковое имело место.

По сравнению с рекомендованной ранее формой корректировочного счета‑фактуры, показатели в связи с изменением стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в настоящее время выведены в отдельную графу 1 а и отражаются по строкам: «А (до изменения)»;

- «Б (после изменения)»;

- «В (увеличение)»;

- «Г (уменьшение)».

Заполнение корректировочного счета‑фактуры завершается подведением итогов по следующим показателям:

- стоимости без НДС (графа 5);

- сумме НДС (графа 8);

- стоимости с НДС (графа 9).

Верхняя часть Счета-фактуры (шапка)

- Номер и Дата. Номер должен соответствовать нумерации документов, утвержденной в учетной политике вашей организации. Дата указывается текущая на момент создания Счета-фактуры.

- Исправление и Дата. Номер исправления должен соответствовать нумерации документов, утвержденной в учетной политике вашей организации. Дата указывается текущая на момент исправления Счета-фактуры. При составлении Счета-фактуры до внесения в него исправлений в этой строке ставится прочерк.

- Графа Продавец, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (продавца).

- Графа Адрес, указывается полный адрес (с индексом) юридического или индивидуального предпринимателя (продавца).

- Графа ИНН / КПП продавца, указывается ИНН и КПП юридического лица (продавца). Индивидуальный предприниматель указывает только ИНН.

- Графа Грузоотправитель и его адрес, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (грузоотправителя), а также его полный адрес (с индексом). Если Счет-фактура составляется на выполненные (оказанные) услуги или имущественные права, то в этой строке ставится прочерк.

- Графа Грузополучатель и его адрес, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (грузополучателя), а также его полный адрес (с индексом). Если Счет-фактура составляется на выполненные (оказанные) услуги или имущественные права, то в этой строке ставится прочерк.

- Графа К платежно-расчетному документу №, указывается номер и дата платежно-расчетного документа (платёжки) или кассового чека.

- Графа Покупатель, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (покупателя).

- Графа Адрес, указывается полный адрес (с индексом) юридического или индивидуального предпринимателя (покупателя).

- Графа ИНН / КПП, указывается ИНН и КПП юридического лица (покупателя). Индивидуальный предприниматель указывает только ИНН.

- Графа Валюта: наименование, код, указывается наименование валюты и её код в соответствии с классификатором ОКВ. Указанная валюта должна являться единой для всех перечисленных товаров (работ, услуг), имущественных прав.

- Графа Идентификатор государственного контракта, договора (соглашения), указывается идентификатор госконтракта, договора или соглашения. Если в счете-фактуре нет госзаказа, то ставится прочерк.

Счет-фактура для услуг Если Счет-фактура составляется на выполненные (оказанные) услуги или имущественные права, то две графы «Грузоотправитель и его адрес» и «Грузополучатель и его адрес» не заполняются, можно поставить прочерк («–») или тройной прочерк («- — -«). Если при составлении счет-фактуры на услуги всё же заполнить эти две графы, то это не будет ошибкой. В данном случае эта информация будет дополнительной информацией к обязательным реквизитам и не может служить основанием для отказа в вычете НДС.

Общие положения

Постановлением Правительства от 26.12.2011 за № 1137 (п. 8 ст. 169 НК РФ) утвержден порядок правильного оформления данного документа, как и стандартная форма бланка.

Форма счет-фактуры постоянно корректируется законодательно, поэтому необходимо следить за обновлениями в НК РФ.

Постановлением Правительства РФ от 19.08.2017 за № 981 в бланки счет-фактур и в правила их заполнения были внесены изменения, которые стали обязательны к применению с октября 2017 года. Коррективы, внесенные в бланк:

- идентификатор государственного контракта обязательно должен быть указан, если он есть в наличии;

- строка “Код вида товаров”, где необходимо указать код товаров, экспортируемых в ЕАЭС;

- в графе 11 вместо номера таможенной декларации теперь указывается ее регистрационный номер;

- уполномоченное лицо индивидуального предпринимателя теперь также имеет право подписи.

О том, какие коды используются при заполнении счетов-фактур, мы подробно рассказываем в этом материале, а про номер документа узнаете тут.

Порядок заполнения строчки 2а, которая содержит адрес продавца, также был изменен и дополнен. Постановлением Правительства от 19.08.2017 за № 981.

Книги покупок и книги продаж

Формы книги покупок и книги продаж изменились незначительно. Добавлены следующие графы:

- 2 а «Номер и дата исправления счета‑фактуры продавца»;

- 2 б «Номер и дата корректировочного счета‑фактуры продавца»;

- 3 в «Номер и дата исправления корректировочного счета‑фактуры продавца».

В книге продаж регистрируются счета‑фактуры независимо от даты их выставления покупателям и от даты их получения покупателями. Книга покупок (книга продаж) и дополнительные листы к ней, составленные на бумажном носителе или в электронном виде, хранятся не менее чем в течение полных четырех лет с даты последней записи.

Не подлежат регистрации в книге покупок счета‑фактуры (в том числе корректировочные), не соответствующие требованиям, установленным ст. 169 НК РФ и Приложениями № 1 и № 2 к Постановлению.

Сергей Ушаков и Татьяна Круглова, эксперты журнала «Консультант»

Кто должен составлять счета-фактуры на услуги

Составление счета-фактуры на услуги, если налогоплательщик работает с НДС, является такой же необходимостью, как и при продаже товаров или выполнении работ. Соответственно, эта обязанность действительна:

- для ИП и организаций, которые работают на общей системе налогообложения (если реализуемая ими услуга не подпадает под исключения, установленные положениями п. 2 ст. 149 НК РФ);

- ИП и организаций, которые частично работают на ОСН, совмещая данный режим с ЕНВД (по видам деятельности, подпадающим под ОСН).

Налогоплательщики, работающие на УСН, ЕНВД, патентной системе, в общем случае освобождены от уплаты НДС. Но есть ряд ситуаций, предопределяющих возможность возникновения и у них обязательства по уплате налога.

Подробнее о таких ситуациях читайте в статьях:

- «НДС при УСН: в каких случаях платить и как учитывать налог в 2020 – 2021 годах?»;

- «При каких операциях на ЕНВД нужно платить НДС?».

Составлять счета-фактуры на услуги потребуется организациям и ИП, являющимся плательщиками НДС, при оказании ими услуг:

- плательщику НДС;

- неплательщику НДС, если с ним не оформлено письменное соглашение об отказе от использования счетов-фактур.

Счета-фактуры, составляемые по услугам, подчиняются общим для таких документов принципам их применения и правилам оформления. Однако имеют ряд особенностей в заполнении.

Можно ли использовать другие типовые формы расчёта?

Далее расскажем, необходим ли счет-фактура и есть ли альтернативы.

Накладную

Товарно-транспортная накладная (ТТН) – это исключительно товаросопроводительный документ, оформляемый в основном при грузоперевозке наземным транспортом, который подтверждает доставку и отгрузку товарно-материальных ценностей.

Обязательный сопровождающий документ для ТТН является унифицированная товарная накладная ТОРГ-12 или накладная ТМЦ, которые подтверждают факт получения покупателем товарно-материальных ценностей с соответствующим оформлением подписями уполномоченных лиц и заверением оттиском печати организаций.

На основании подтвержденных накладных ТОРГ-12 и ТМЦ продавцом выписывается счет-фактура, при условии, что не освобожден от уплаты НДС.

- Скачать бланк ТТН

- Скачать образец ТТН

- Скачать бланк накладной ТОРГ-12

- Скачать образец накладной ТОРГ-12

- Скачать бланк накладной ТМЦ

- Скачать образец накладной ТМЦ

Счет

Счет на оплату – это документ, который несет информацию о реквизитах покупателя и продавца, предусмотрен исключительно на внесение авансового платежа, либо предварительной 100% оплаты за указанные работы, услуги или товарно-материальные ценности.

Счет на оплату – это документ, который несет информацию о реквизитах покупателя и продавца, предусмотрен исключительно на внесение авансового платежа, либо предварительной 100% оплаты за указанные работы, услуги или товарно-материальные ценности.

При условиях внесения предоплаты любой формы, у продавца возникает обязанность передать товарно-материальные ценности, выполнить работы или оказать услуги, передать имущественные права, на что оформляются акты передачи имущественных прав, выполнения работ или оказания услуг, либо накладные ТОРГ-12 или ТМЦ.

Как уже сказано выше, по факту удостоверения настоящих документов в получении той или иной ценности, продавец имеет основание выписать счет-фактуру, также при условии, что не освобожден от уплаты НДС.

- Скачать бланк счета на оплату

- Скачать образец счета на оплату

Об отличиях счета на оплату от счета-фактуры читайте в нашем материале.

УПД

Универсальный передаточный документ (УПД) – является многофункциональным и позволяет снизить объем первичной документации, документооборота. УПД не требуется предварительное подтверждение в получении имущественных прав, работ, услуг или товарно-материальных ценностей.

Это документ, в котором предусмотрены и счет-фактура и остальные первичные документы, перечисленные выше, кроме счета на оплату. При подписании УПД продавец и покупатель подтверждает продажу и получение услуг, работ, товаров или прав с выставлением счета-фактуры одновременно. Это значительно сокращает время проведения бухгалтерских операций.

- Скачать бланк УПД

- Скачать образец УПД

Заполнение обязательных реквизитов при создании

Информация, указанная при заполнении счета-фактуры, должна содержать следующие обязательные данные:

- Порядковый номер и дату выписки счета-фактуры.

- Наименование, адрес и идентификационные номера налогоплательщика и покупателя.

- Наименование и адрес грузоотправителя и грузополучателя.

- Номер платежно-расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг).

- Наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица измерения (при возможности ее указания).

- Количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг) исходя из принятых по нему единиц измерения (при возможности ее указания).

- Цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога.

- Стоимость товаров (работ, услуг), имущественных прав за все количество поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога.

- Сумма акциза по подакцизным товарам.

- Налоговая ставка.

- Сумма налога, предъявляемая покупателю товаров (работ, услуг), имущественных прав, определяемая исходя из применяемых налоговых ставок.

- Стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога.

- Страна происхождения товара.

- Номер таможенной декларации.

Страна происхождения товара и номер таможенной декларации предусмотрены для заполнения информации о сопроводительных документах товара зарубежного производства.

Продавец, реализующий эти товары, несет ответственность только за совпадение информации в его счетах-фактурах тем сведениям, которые указаны в сопроводительных документах на данный товар.

Об особенностях заполнения и предоставления счета-фактуры к КС-2 и КС-3 читайте тут.

Как нумеровать документ?

Номер счета-фактуры должен быть строго по порядку, который отражается книге продаж. На основании книги продаж исчисляется НДС для принятия к вычету. Готовый счет-фактура должен быть удостоверен подписями руководителя и главного бухгалтера, либо на то уполномоченных лиц по доверенности (как оформить такую доверенность?).

Номер счета-фактуры должен быть строго по порядку, который отражается книге продаж. На основании книги продаж исчисляется НДС для принятия к вычету. Готовый счет-фактура должен быть удостоверен подписями руководителя и главного бухгалтера, либо на то уполномоченных лиц по доверенности (как оформить такую доверенность?).

Индивидуальный предприниматель, выставляя счет-фактуру, должен помимо своей подписи поставить под ней реквизиты своего свидетельства о государственной регистрации.

Когда выставляется?

В НК РФ утвержден пятидневный срок выставления счета-фактуры. (Имеются в виду календарные дни). От какой даты его отсчитывать, зависит от наличия предоплаты: если заказчиком внесен аванс в полном или частичном объеме, но услуга еще не оказана, то документ должен быть подготовлен не позднее, чем через 5 дней с момента зачисления денег на счет. Если же услуга оказана, заказчик обязан выписать счет-фактуру в течение следующих 5 дней.

Если срок выставления счета истекает в выходные дни, исполнитель должен подготовить счет-фактуру не позднее ближайшего понедельника.

Срок рассчитывается от дня, следующего за днем непосредственного оказания услуги, или от даты, следующей после даты зачисления авансовых средств на расчетный счет исполнителя.

Рассмотрим это на примерах.

Пример 1.

занимается пассажирскими перевозками. В эту компанию поступила заявка на перевозку сотрудников организации ООО «Инвест». Предоплата на счет ООО «Транспорт Сервис» была осуществлена 19.02.2018. Срок выписки счета-фактуры на транспортные услуги истекает фактически 24.02.2018, но эта дата выпадает на субботу. Значит, документ должен быть выставлен не позднее понедельника, 26.02.2018.

Пример 2.

ИП Богданов И.В. заказал перевозку груза у . Услуга была оказана 20.01.2018. Окончание срока, когда должен быть выписан счет-фактура, – 25.01.2018.

О выставлении счёт-фактуры, а также о хранении и оплате, читайте в нашей статье.

Действия получателя счета

Если покупателю был отправлен исправленный счет-фактура, он должен изменить данные в книге покупок, ведь там были указаны параметры дефектного счета либо ошибочные данные. Чтобы это совершить, покупателю нужно использовать дополнительный лист из Книги, только чтобы он соответствовал налоговому периоду покупки. На этом листе надо сделать запись об аннулировании конкретного счета-фактуры и вычислить сумму покупок, совершенных до этого счета, определив таким образом сумму, соответствующую упраздняемому счету-фактуре.

Реализовать законную возможность вычета НДС покупатель имеет право не только в том налоговом периоде, когда он совершил покупку: важно лишь, чтобы документ был зарегистрирован вовремя