Образец счета на предоплату по договору

Содержание:

Заполнение авансового счета-фактуры: нюансы

Есть ряд нюансов, на которые полезно обратить внимание при формировании счета-фактуры по указанной схеме. Минфин РФ в письме № 03-07-11/427, изданном 16.10.2012, высказывает мнение, что вносить порядковые номера авансовых счетов-фактур следует в единый перечень с теми, что устанавливаются для отгрузочных счетов-фактур

Это вполне логично, исходя из той точки зрения, что указанные разновидности счетов-фактур предназначены для осуществления одних и тех же юридических действий в части реализации покупателем права на вычет по НДС

Минфин РФ в письме № 03-07-11/427, изданном 16.10.2012, высказывает мнение, что вносить порядковые номера авансовых счетов-фактур следует в единый перечень с теми, что устанавливаются для отгрузочных счетов-фактур. Это вполне логично, исходя из той точки зрения, что указанные разновидности счетов-фактур предназначены для осуществления одних и тех же юридических действий в части реализации покупателем права на вычет по НДС.

О нумерации счетов-фактур не по порядку читайте здесь.

В ряде случаев предоплата от покупателя поступает еще до того момента, как станут известны наименования товаров, работ, услуг, подлежащих включению в графу 1 счета-фактуры авансового типа. В письме Минфина № 03-07-09/22, изданном 26.07.2011, содержится мнение, что в подобных случаях в счете-фактуре следует отражать обобщенное название продукции (например, «кондитерские изделия»).

Читайте статью «Правомерен ли отказ в вычете НДС, если в счете-фактуре наименование товара (работ, услуг) приведено в обобщенном виде?».

В случае если аванс получен за товары, которые реализуются по ставкам 10 и 20%, в авансовом счете-фактуре нужно выделить группы товаров и по каждой группе проставить соответствующую ставку налога – 20/120 или 10/110 (п. 1 письма Минфина № 03-07-15/39 от 06.03.2009).

Какие проблемы будут у продавца и у покупателя, если этого не сделать, мы рассказали здесь.

Можно отметить, что сотрудники организации, ответственные за документооборот, для удобства хранения и использования авансовых счетов-фактур вправе указывать дополнительную информацию в дополнительных строках и графах, не изменяющих форму счет-фактуру (п. 9 Правил заполнения счета-фактуры, письма Минфина РФ от 08.04.2016 № 03-07-09/20121, от 26.02.2016 № 03-07-09/10933, от 24.11.2015 № 03-07-09/68169, от 08.04.2016 № 03-07-09/20121).

Авансовый счет-фактуру должны подписать руководитель фирмы и главный бухгалтер (либо сотрудники, которые их заменяют). Если бизнесом владеет ИП, то подписывать документ должен он сам или уполномоченное им лицо, но в любом случае в счете-фактуре нужно указать реквизиты свидетельства о государственной регистрации этого индивидуального предпринимателя. Те же правила установлены для отгрузочных и корректировочных счетов-фактур.

Позиция судов

В постановлении № 23/11 Президиума Высшего арбитражного суда России от 26.04.2011 говорится о том, что налогоплательщик должен заявить в декларации обо всех имеющихся у него правах на применение вычета НДС. При этом наличие всех подтверждающих право вычета по сумме НДС документов не заменяет их декларирования.

В 2005 году Конституционный суд РФ в своем определении № 93-О указал на то, что обязательно заполнение всех обязательных реквизитов, указанных в пунктах 5 и 6 статьи 169 Налогового кодекса. В этом же определении указывается и на то, что налогоплательщик для подтверждения права на вычет должен представить лишь полноценный счет-фактуру, который содержит все необходимые сведения. Позиция Конституционного суда основана на желании пресечь ситуации, связанные с незаконным возмещением (зачетом или возвратом) НДС из бюджета.

А вот 17 арбитражный апелляционный суд в своем постановлении от 23.08.2012 указал, что такой недостаток, как незаполнение строки 5 формы счета-фактуры (реквизиты расчетно-платежного документа), не может служить основанием для лишения покупателя права на вычет. Аналогичное постановление было вынесено и в декабре 2011 года в Московском округе федеральным арбитражным судом.

Авансирование с последующим окончательным расчетом

Следует отметить, что заявление на выдачу аванса пишется тогда, когда аванс не предусмотрен трудовым договором между работником и работодателем или же его срок или размер отличаются от необходимых.

Он не входит в число обязательных бухгалтерских документов и в учете не отражается, но при этом играет существенную роль в расчетах между контрагентами.

Поставщика.

Образец договора поставки товара по предоплате. Вы можете указать 100% предоплату, 50 либо любой другой процент.

Как сделать счет фактуру на аванс? Правильное заполнение бланка предполагает указание информации во всех его графах. Реквизиты заполняются согласно ст. 169 НК РФ (п. 5 и 5.1). Обязательно вписывается номер и дата платежного документа, на основании которого совершена оплата. Закон допускает выписку одной счет-фактуры на несколько выплат в рамках аванса по одной сделке, поступивших в один день. В такоом документе перечисляются данные всех платежных поручений. Строка 5 заполняется прочерком только в случае оплаты сделки векселем.

Счет на предоплату — это документ, предназначенный для оплаты (предоплаты) товара или услуги. Счет на предоплату это важный документ, как для продавца, так и для покупателя.

Счет на предоплату, образец заполнения бланка Вы можете посмотреть, скачав программу «Экспредо» Образец заполнения бланка счета на предоплату Бланк счета на оплату не имеет унифицированной формы, поэтому основное требование к бланку (форме) на предоплату — отражение в форме основных реквизитов, необходимых для документирования факта продажи товара, услуги.

ВниманиеДт Кт Описание Сумма Основание 71 51 Свиридов получил аванс на карточный счет 5 200 руб. заявление на выдачу средств 10 71 Отражение приобретенных товаров 4 850 руб

авансовый отчет 50 71 Свиридов вернул в кассу неизрасходованные средства 350 руб. авансовый отчет Счета-фактуры при авансовых выплатах Счет-фактура является одним из наиболее распространенных документов, которые являются основанием для осуществления предоплаты. В нем обязательно наличие основных реквизитов:

- наименование поставщика и заказчика;

- банковские реквизиты поставщика для перечисления средств;

- печать и подпись представителя организации-исполнителя.

Я так понимаю, что предоплата по договору вносится Заказчиком в качестве гарантии, в сохранении договорных отношений на определенный период, например год.

Это не обязательно ошибка. Может имеется в виду, что сначала выставляется счет на предоплату, а после подписания акта выставляется счет (не счет-фактура!) на оставшуюся часть оплаты.

Трудовую книжку по ее заверенной копии нельзя восстановить. Нужно собрать справки от работодателей с предыдущих…

Согласно НК РФ, поставщик обязан в любом случае выписать бумагу покупателю в случае выплаты им аванса, и сделать это надлежит в пятидневный срок. Более того, предоплата может поступить как в денежной, так и в материальной форме.

Деньги выдаются строго под отчет и остаток должен быть возвращен обратно в кассу компании. Если же денег не хватит, то бухгалтерия обязана доплатить работнику недостающие средства.

Все данные заносятся четко и разборчиво от руки или машинописным способом (на компьютере) Заверяется счет-фактура лицами, ответственными за налоговую отчетность — главным бухгалтером и руководителем.

Если организация-составитель счёта заметила ошибку, она вправе исправить её в тексте счёта. Для этого неправильно записанный показатель зачёркивается, и вместо него ставится правильный. Внесённое изменение заверяется руководительской подписью, при необходимости – печатью, и отмечается дата, когда это было сделано. Другие организации вносить исправления в счёт не уполномочены.

Дт 19 субсчет «НДС» Кт 60 субсчет «НДС с предоплаты» – 30 000 р. — вычет НДС по счет-фактуре на аванс.

Ошибки продавца

При оформлении авансовых счетов-фактур

Не позднее пяти календарных дней со дня получения аванса поставщик должен предъявить покупателю НДС. Счет-фактура составляется в двух экземплярах: один передается покупателю, а второй — регистрируется в книге продаж (п. 3 ст. 168 НК РФ). При решении вопроса о том, нужно ли выставлять счет-фактуру, бухгалтеры допускают ошибки в двух случаях.

- Когда один и тот же покупатель (заказчик) в течение налогового периода неоднократно перечисляет суммы предоплаты по одной или нескольким сделкам, выставляется единый счет-фактура по итогам месяца (квартала), что в такой ситуации неправомерно. По каждой полученной сумме счет-фактура должен быть оформлен с соблюдением указанного срока.

- Допустим, в течение квартала вы получили аванс, а затем в том же квартале отгрузили товар (передали работы, услуги). Между предоплатой и отгрузкой прошло больше пяти дней. Нужно выставить сначала авансовый счет-фактуру, а затем и счет-фактуру на реализацию предварительно оплаченных товаров (работ, услуг). Этого требуют положения абз. 2 п. 1, п. 3 ст. 168, п. 3 ст. 169 НК РФ, если нет обстоятельств, предусмотренных абз. 3 п. 17 Правил ведения книг покупок (здесь и далее в статье ссылаемся на Правила ведения книг покупок и книг продаж, заполнения счета-фактуры, утв. Постановлением Правительства РФ № 1137 от 26.12.2011).

Обратите внимание, что для принятия к вычету НДС, уплаченного с аванса, продавец должен зарегистрировать в книге покупок авансовый счет-фактуру, который ранее был отражен в книге продаж (п. 22 Правил ведения книги покупок)

Таким образом, авансовый счет-фактура является основанием для вычета не только у покупателя, но и у продавца (п. 1 ст. 169, п. 9 ст. 172 НК РФ).

Рекомендации по применению ст. 54.1 НК РФ, нюансы должной осмотрительности. Смотрите разбор этих и других тем в записях Контур.Конференции-2018.

В реквизитах авансовых счетов-фактур

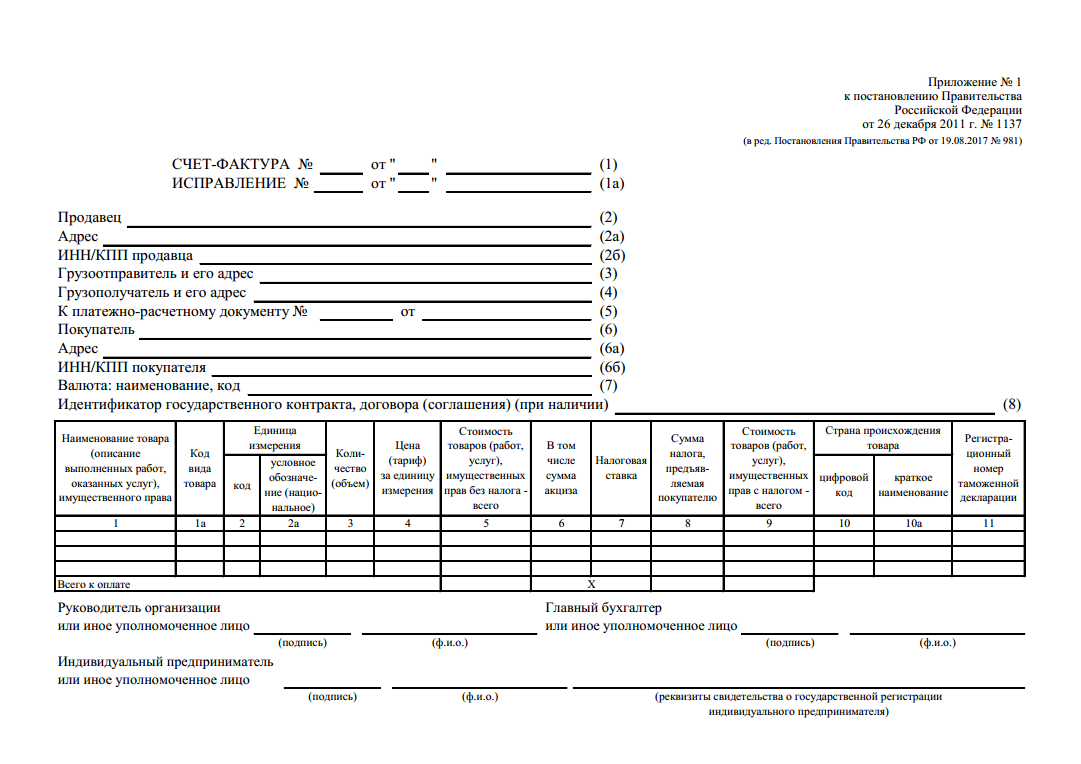

Ошибки, которые допускает продавец (поставщик) при заполнении реквизитов в авансовом счете-фактуре, могут оказаться критичными для покупателя, если он решит воспользоваться правом на вычет (пп. 1 и 5–6 ст. 169 НК РФ). В авансовом счете-фактуре, как и в обычном, должны быть заполнены следующие реквизиты (п. 5.1 ст. 169 НК РФ):

- порядковый номер счета-фактуры, при этом авансовые счета-фактуры нумеруются в общем хронологическом порядке с отгрузочными (письмо Минфина от 16.10.2012 № 03-07-11/427);

- дата составления счета-фактуры;

- наименование, адрес, ИНН и КПП продавца и покупателя в соответствии с учредительными документами. Можно указывать как полные, так и сокращенные наименования.

Кроме того, в авансовых счетах-фактурах должны быть указаны:

по строке 5: номер и дата расчетно-платежного документа, по которому получен аванс. Если аванс получен в неденежной форме, ставится прочерк

Поскольку налоговые органы проводят встречную проверку начислений и вычетов, важно, чтобы и покупатель, и продавец в книгах покупок и продаж правильно указали данный реквизит;

по строке 7: наименование и код валюты, в которой получен аванс (по ОКВ). Если цена определена в иностранной валюте (у

е.), но оплата производится в рублях, указывается наименование валюты «российский рубль» и ее код «643» (письмо ФНС от 21.07.2015 № ЕД-4-3/12813).

Бланк счета

Заполнить счет онлайн

Как заполнить бланк счета онлайн? Попробуйте прямо сейчас создать и заполнить счет на оплату онлайн. А еще вы сможете выставлять счета на оплату, печатать и отправлять их по электронной почте, у вас будет своя база счетов. Вы сможете создавать Акты, Накладные ТОРГ-12, Счета-фактуры, УПД и печатать Квитанции Сбербанка.

Что такое Счет?

Счет на оплату — это документ от Продавца к Покупателю, который содержит реквизиты для оплаты и перечень товаров и (или) услуг. Счета на оплату обычно отправляют Клиенту по электронной почте.

- Обязательными в Счете являются реквизиты:

- наименование организации или Индивидуального предпринимателя;

- ИНН (и КПП для ЮЛ);

- банковские реквизиты, расчетный или лицевой счет, кор. счет, наименование банка и его БИК;

- перечисленные товары (и услуги);

- итоговая сумма платежа и ставка НДС.

Бланк счета 2021

Унифицированной формы Счета нет, компания самостоятельно может разработать свою форму Счета. Ниже вы можете посмотреть образец и скачать бланк Счета на оплату 2021 бесплатно.

Как заполнить счет на оплату

Рекомендации по заполнению счета на оплату. Нижеприведённая форма Счета является наиболее предпочтительной для применения, т. к. может содержать полные реквизиты Продавца и Покупателя. В шапке счета располагается логотип и в перечне товаров и услуг присутствует дополнительная колонка с НДС. В данной форме счета заполняются следующие поля.

- В шапке располагается логотип, заполняется наименование организации, ОГРН, ИНН, КПП, а также адрес организации с индексом. Дополнительно указывается телефон и факс.

- Под шапкой указывается полное наименование организации.

- Затем указываются реквизиты Продавца и Покупателя. Реквизиты продавца должны содержать наименование организации, адрес, ИНН, КПП, ОГРН, расчетный или лицевой счет, наименование банка, БИК и кор.счет. Дополнительно можно указать телефон, факс, e-mail и web-сайт компании.

- Реквизиты Покупателя можно заполнить полностью по аналогии с реквизитами Продавца.

- Номер счета указывается в соответствии с учетной политикой организации. Это может быть простой порядковый номер (с начала года) или специальный составной учетный номер. Указывается дата составления счета.

- Под номером и датой счета справа указывается краткое обобщенное наименование товаров или услуг в счете. Например, “компьютерные комплектующие”, “ноутбук”, “ремонт оргтехники”, “изготовление полиграфической продукции”.

- В таблице перечисляются товары и услуги, стоимость, количество, единица измерения, НДС.

- После товара можно указать важные особенности счета, например, “срок поставки товара”, “срок оплаты счета” и др.

- В конце счета необходимо указать руководителя организации и главного бухгалтера. Наличие подписи и печати необязательно, но многие компании требуют, чтобы счет был с подписью и печатью.

Рекомендации по заполнению счета на оплату (1С). Следующая форма счета является упрощенной и используется по умолчанию во многих бухгалтерских программах.

- В начале счета заполняется таблица, напоминающая платежное поручение. В ней указываются платежные реквизиты Продавца (получателя платежа). Это наименование организации, ИНН, КПП, расчетный или лицевой счет, наименование банка, БИК и кор.счет.

- Далее указывается номер счета, который соответствует учетной политике организации. Это может быть порядковый номер счета (с начала года) или специальный составной номер. Указывается дата составления счета.

- Реквизиты Продавца необходимо указать полностью. Наименование организации, ИНН, КПП, ОГРН, адрес, расчетный или лицевой счет, наименование банка, БИК и кор.счет. Также можно указать телефон, факс, e-mail и web-сайт компании.

- Реквизиты Покупателя указываются полные или сокращенные. Достаточно указать только наименование организации.

- В таблице перечисляются товары и услуги, стоимость, количество, единица измерения.

- После перечня товаров и услуг можно указать детали счета, например, “срок оплаты товара”, “условия доставки или самовывоза” и др.

- В конце счета указывается ФИО руководителя организации и главного бухгалтера. Наличие подписи и печати необязательно, но некоторые компании не рассматривают счета без подписи и печати.

- Если вам требуется постоянно создавать счета на оплату, то воспользуйтесь нашим сервисом Выставить счет. В нем вы сможете создать, распечатать и отправить счет по e-mail.

- Дополнительно с помощью нашего сервиса вы сможете легко создать Акт, Счет-фактуру, ТОРГ-12, УПД.

- Попробуйте прямо сейчас — Demo-вход (без регистрации). Не забудьте воспользоваться инструкцией как быстро создать и заполнить счет на оплату.

Не допускайте ошибок!

Рассмотрим наиболее распространенные неточности, которые предприниматели могут допустить при оформлении счёта.

- Не расшифрована подпись. Одной росписи недостаточно: должны быть сведения о том, кто поставил подпись. В онлайн-версии документа такой ошибки допустить не получится, так как там требуется электронная подпись.

- Пропуск сроков счёта-фактуры. Дата оформления счёта-фактуры обязана совпадать с датой выставления счёта и не превышать 5 дней со дня отпуска товара или предоставления услуги.

- Просрочка получения счёта для оформления вычета НДС. Налоговый вычет по НС должен быть заявлен в том же налоговом периоде, в котором был получен документ, это подтверждающий, то есть счёт-фактура. Чтобы не допустить этой проблемы, необходимо хранить свидетельства о дате получения счетов (почтовые извещения, конверты, квитанции, записи в журнале входящей корреспонденции и пр.).

- Перепутаны даты на экземплярах счёта-фактуры. Оба участника сделки должны иметь идентичные экземпляры, иначе счёт не доказывает законность сделки.

- «Шапка» с ошибками. При неточностях в названиях организаций, их ИНН, адресах и т.п. документ окажется недействительным.

ВАЖНАЯ ИНФОРМАЦИЯ! Если организация-составитель счёта заметила ошибку, она вправе исправить её в тексте счёта. Для этого неправильно записанный показатель зачёркивается, и вместо него ставится правильный. Внесённое изменение заверяется руководительской подписью, при необходимости – печатью, и отмечается дата, когда это было сделано. Другие организации вносить исправления в счёт не уполномочены.

Проблема регистрации

Даже те компании, что регистрируются на территории Российской Федерации на самом деле не всегда находятся под контролем соответствующих органов. Все дело в специфике работы. Если компания оказывает брокерские услуги, то должна быть лицензия от Центробанка. Однако, мошенники зачастую регистрируют обычное ООО или даже ИП и запускают брокерскую платформу без каких-либо разрешений и лицензий. А вместо доступа к бирже они занимаются сливом депозита клиента.

Обман на брокерской платформе даже с российской регистрацией это не что-то новое. Компания будет просто принимать переводы через киви кошелек или даже наличными. Все это делается для того, чтобы не попасть на карандаш Финмониторинга. Получается идеальная схема по которой:

- Лицензию получать не надо.

- Соблюдать законодательство не стоит.

- Можно просто забирать деньги клиента под любыми предлогами.

- Пока полиция доберется до руководства, можно успеть заработать хорошие деньги.

И все это даже с регистрацией на территории России. Обычно мошеннические компании подобного рода еще регистрируются в разных организациях вроде НАФД или ЦРОФР. Проблема в том, что эти организации не имеют никакой власти и полномочий. Они просто продают красивую бумагу формата А4, которую пытаются представить как полноценный «сертификат» от самого настоящего «регулятора».

С Инвест Актив все еще хуже. Территория, где они зарегистрировали свою компанию это островная оффшорная зона. Для тех кто не понимает как работают оффшоры:

- Регуляция там отсутствует как явление.

- Подать в суд на компанию вы в России не сможете (нет смысла).

Брокерская платформа Invest Active вообще не зарегистрирована на территории России. Следовательно, они могут сделать с вашими деньгами практически что-угодно. И с большой долей вероятности им за это ничего не будет. Потому что нельзя лишить лицензии брокерскую компанию, которая не существует как полноценная организация, не занимается брокерской деятельностью и не находится на территории нашей страны. От всей компании у нас есть лишь сайт, который может создать любой студент. И далеко не факт, что даже в оффшорной зоне компания реально получила регистрацию. Возможно адрес на самом деле взят из открытых баз или даже у другой компании.

Мы с вами совсем недавно разбирали один мошеннический сайт, который предлагал подобные услуги. А в качестве адреса регистрации они предпочитали указывать адреса реальных крупных компаний в Чехии. Которые к брокерской деятельности вообще отношения не имеют.

Как правильно выставить счет на оплату от ИП

Половина зарегистрированных в России предпринимателей занимается торговлей, но, чтобы реализовать товар, по закону необходимо предоставить контрагенту счет, исходя из которого он может оплатить продукцию или внести деньги по услугам. Чиновники не утвердили в 2017 году единую форму бумаги, ИП, как и прежде, самостоятельно определяет, как будет выглядеть документ и какие реквизиты нужно в него внести.

Но обязательные данные все равно придется включить, какие, рассказывают опытные бухгалтеры.

Что нужно указать в счете на оплату от ИП

В документе, который передается в руки покупателю товара для внесения денежных средств, всегда указывают такую информацию:

- полные Ф. И. О. индивидуального предпринимателя, отраженные в паспорте;

- его ИНН, который выдается один раз и на всю жизнь;

- реквизиты банка, в котором зарегистрирован счет ИП;

- перечень продукции или услуг, которую реализуют покупателю;

- окончательный платеж, где указывают НДС;

- нумерацию счета и дату выдачи выписки.

Пошаговая инструкция по выдаче счета на оплату от ИП

Чтобы создать счет, необходимо воспользоваться специальной компьютерной программой, справиться с этим способен далеко не каждый ИП. Если речь идет об 1С, лучше нанять бухгалтера.

Если такой возможности нет, воспользуйтесь онлайн-сервисом, благодаря которому можно внести средства посредством Интернет связи, без применения программ.

Пошаговой инструкцией, как выставить счет на оплату от ИП, делятся специалисты:

- Заполняя шапку документа, внесите данные об индивидуальном предпринимателе – Ф. И. О., название компании, адрес, по которому находится фирма, мобильный или домашний телефон, ИНН.

- Впишите банковские реквизиты ИП, желательно также указать счет покупателя.

- Определитесь с нумерацией документа. Уважающий себя бизнесмен обязательно заполняет журнал регистрации учета, ведь он позволяет отслеживать движение товара и средств, документооборот внутри компании. После того как документ готов, его не просто распечатывают, но также делают ксерокопию и вкладывают в журнал.

- Запишите, какие именно товары продаются. Удобно показывать продукцию по порядку, в зависимости от проданных единиц, в табличном варианте, по возрастанию или по убыванию. Здесь же фиксируют стоимость с НДС и сумму НДС отдельно.

- Не оставляйте без внимания дополнительные данные, нужные ИП или заказчику. Адекватный и порядочный покупатель поймет примечание внизу документа, где идет речь о сроке, на протяжении которого нужно закрыть счет, то же самое касается периода, когдатовар должен быть отгружен или передан потребителю. Этот пункт подтверждает и указывает на права и обязанности каждого участника осуществляемой сделки.

- Подпись и печать бизнесмена. Если же бумага составляется в электронном формате, можно обойтись без подписи и печати.

Что делать дальше

После того как платежная бумага готова, ее осталось распечатать и выписать, заверив подписью учредителя ИП. Выставление можно делать с использованием других программ, главное, чтобы процесс подготовки был автоматизирован.

Если контрагент согласен, счет выставляется в электронном виде. Программы выдают итоговый результат в виде .xls и .pdf. Электронный вид облегчает работу, ведь восстановить и поднять из архивов документ можно в любое время. При создании документов реквизиты ИП вводят один раз, после программа вписывает их по умолчанию. Поэтому если что-то изменилось, обязательно отразите изменения в настройках или позовите на помощь программиста. Исправления в счете вручную недопустимы.

Как выставляется счет на оплату от ИП с помощью программы 1С, подробно рассказывают в видео:

https://youtube.com/watch?v=i_t6MJ7IhYw

Составление договора предоплаты

Для продавца какого-либо товара или услуги, аванс — это гарант того, что покупатель собирается сделать заказ или покупку. Предоплата зачастую используется продавцом на оплату предварительных расходов при доставке заказанного товара или при оказании услуги. Покупатель, при внесении аванса, рискует своими средствами, не получив еще товара или услуги.

Чтобы избежать возможного мошенничества со стороны продавца, целесообразно будет подтвердить факт передачи предоплаты на бумаге. В случае, когда продавец по каким-либо причинам не может предоставить товар или услугу, или покупатель передумал покупать, аванс должен быть возвращен покупателю в полной мере. Если продавец не спешит возвращать покупателю его предоплату, то законодательство не запрещает отразить в договоре предоплаты взыскание с продавца процентов от суммы аванса.

Оформление условия

Таким образом, в интересах заказчика лучше подстраховаться и четко прописать, что их отношения с исполнителем имеют характер коммерческого кредитования. При этом в договоре нужно указать:

- Срок внесения предоплаты. Его можно определить конкретной календарной датой или определенным периодом времени, например, 1 месяц или полгода с момента подписания договора. Также период можно оговорить не датой, а наступлением определенного события – выполнением всего объема работы или конкретного этапа.

- Размер предоплаты можно указать в виде суммы (цифрами и прописью с точностью до копеек). Еще один вариант – прописать размер как процент от цены услуги (30%, 50% и т.п.). Тогда процедура оплаты подразделяется как минимум на 2 этапа – аванс и внесение остальной суммы (окончательная оплата).

- График внесения средств: стороны могут договориться и о внесении средств поэтапно. Например, работа состоит из 7 стадий, за каждую из которых оплата вносится по факту, после приемки. В таком случае аванс также перечисляется сразу, его можно определить, как процент от общей стоимости услуги. Все дальнейшие расчеты осуществляются в соответствии с графиком, который можно вынести в приложение к договору.

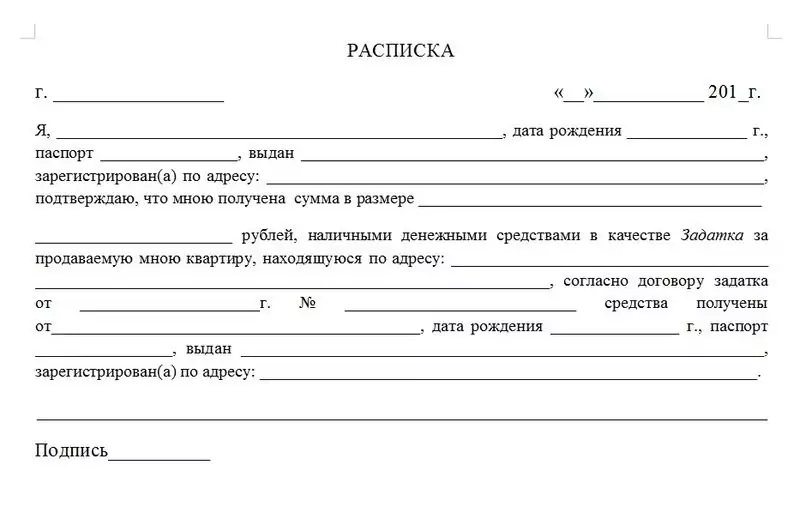

Расписка о получении

Чтобы подтвердить передачу денег, нужно оформить расписку. Ее продавец должен написать собственноручно в присутствии покупателя. Причем, не только подписать, а именно составить письменно! Доказать подделку подписи не так уж и сложно, а вот всего документа — намного труднее.

Чтобы подтвердить передачу денег, нужно оформить расписку.

Чтобы подтвердить передачу денег, нужно оформить расписку.

В расписке должны быть:

- Паспортные данные сторон: ФИО, дата рождения, серия, номер, кем и когда выдан документ, сведения о регистрации

- Сумма предоплаты

- Обязательно должно быть написано, что деньги передаются по договору

- Дата

- Подпись продавца, такая же, как в паспорте

Часто расписку отдельно не оформляют. Для удобства стороны расписываются о получении денег в самом договоре.

Обзор сайта investactive.io

С первой страницы нам предлагают воспользоваться предложением торговли через платформу, где есть:

- 6 рынков.

- 500 финансовых инструментов.

Открыть счет судя по всему вы можете нажатием одной кнопки. На сайте есть демо-режим с бонусным эквивалентом 10 000 долларов, чтобы человек мог воспользоваться системой еще до того, как пополнит свой реальный брокерский счет. Почему мы должны доверять этой брокерской платформе? Аргументация есть и по этому вопросу. Нам предлагают поверить в том, что это компания с 250 специалистами в штате, а прирост клиентов за 2020 год составил почти 200 процентов.

Говорится о безопасности средств, быстром выводе денег со счёта и бонусах. Правда подтверждения этим заявлениям мы пока не видим. Возможно все еще впереди. Естественно, на сайте очень много воды на тему того, как представители брокерской платформы заботятся о клиентах и помогают им достигать поставленных целей. На практике это не более чем пустые обещания.

Для того чтобы торговать, вам придется выбрать один из тарифных планов:

- Легкий старт.

- Трейдер.

- Трейдер ПРО.

Легкий старт доступен для тех, кто готов вложить 250 долларов США и более. За это вы получите 9 валют, депозитный бонус в 25 процентов, бесплатные сигналы (всего на 1 неделю). Еще вы получите 1 торговый сигнал за день. Вам дадут аккаунт-менеджера (он не работает на выходных). Торговля по алгоритму (знать бы что это значит) и базовое обучение.

Если вы готовы потратить 500 долларов и более, то вам доступен тарифный план Трейдер. Тут вы уже получите доступ ко всем возможным инструментам. Спреды в размере 15%, могут быть плавающими или фиксированными. Депозитный бонус увеличивается до 50 процентов. А еще здесь предлагается кредитное плечо с регуляцией, но его соотношение нам почему-то не раскрывают. Торговых сигналов в теории станет больше. А еще здесь есть какое-то продвинутое обучение и страховка по счету в размере 15 процентов. И разумеется, на этом тарифе вам уже дают индивидуального менеджера.

Трейдер Про это тариф для тех, кто готов заплатить больше 1 тысячи долларов США. Здесь спреды увеличиваются до 30%. А еще депозитный бонус в 75 процентов. Вам дают 5 сигналов за день, проведут вебинар по менеджменту, страховка увеличится до 30 процентов. А еще индивидуальный менеджер наконец-то начнет работать и по выходным.