Групповая регистрация счетов-фактур

Содержание:

- Действия продавца

- Порядок регистрации счетов-фактур в журнале учета полученных и выставленных счетов-фактур у субкомиссионера

- Срок сдачи журнала в налоговую инспекцию

- Вносим исправления в журнал

- [ОБУЧАЛОВКА] Почему оплата не закрывает документ, на основании которого была выписана? Промо

- Основные правила заполнения

- Особенности документа и образец журнала учета полученных и выставленных счетов-фактур

- Журнал учета счет-фактур

- Порядок заполнения счета-фактуры

- Как передавать журнал и что будет, если не сдать

- Предназначение журнала полученных и выставленных счетов-фактур

Действия продавца

Начинаются с уведомления покупателя письмом об аннулировании СЧФ. Указываются реквизиты документа, договор, на основании которого он был выписан, другие значимые для идентификации данные. В письме, как правило, содержится рекомендация контрагенту об исключении СЧФ из книги покупок.

Далее вносятся исправления в книгу продаж (пост. 1137 прил. 5):

- до завершения отчетного периода – в самой книге со знаком «минус» делается регистрационная запись еще раз;

- после завершения отчетного периода – в доплисте к книге делается запись в рамках того периода, за который был выставлен ошибочный документ.

В последнем случае без уточненной декларации по НДС обойтись не удастся – налицо занижение суммы реализации, а значит, и налога (ст. 81-1 НК РФ). Если этого не сделать, то последует письмо ФНС с требованием пояснений по данным декларации, после дачи которых все равно придется формировать декларацию уточненного характера.

Ситуация: организация А отгрузила продукцию организации В, а счет-фактуру на нее предъявила организации С. Ошибка выявлена до окончания квартала. В этом случае следует сделать «минусовую» запись в книге продаж по организации С (графы от 13а до19), а следом сделать запись о выставленном счете — фактуре контрагенту В.

Если квартал окончен, то неверный СЧФ контрагенту С вносят в доплист с отрицательным значением записи, и туда же вносятся данные по организации В (прил. 5 пост. 1137, ч. 2 п. 3). В указанном случае суммы по СЧФ равны и итогового занижения налога нет, однако информация по организациям будет разниться. Придется либо сдавать «уточненку», либо ждать письма налоговой и давать на него пояснения.

Порядок регистрации счетов-фактур в журнале учета полученных и выставленных счетов-фактур у субкомиссионера

Выставленные в адрес покупателей счета-фактуры субкомиссионер должен зарегистрировать в журнале учета полученных и выставленных счетов-фактур, в части 1 «Выставленные счета-фактуры».

Полученные от комиссионера счета-фактуры субкомиссионер должен зарегистрировать в журнале учета полученных и выставленных счетов-фактур, в части 2 «Полученные счета-фактуры».

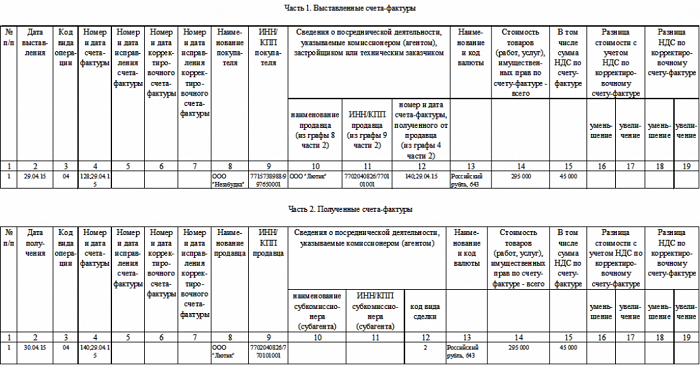

Систематизируем особенности регистрации счетов-фактур субкомиссионером в журнале учета полученных и выставленных счетов-фактур в таблице:

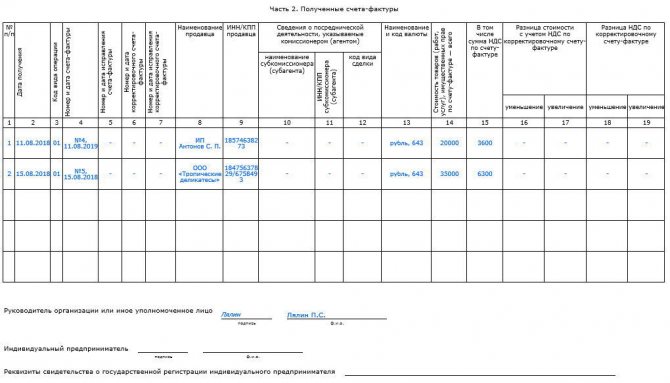

Порядок регистрации счетов-фактур в журнале учета полученных и выставленных счетов-фактур Основание Часть 1 «Выставленные счета-фактуры» Графа 1 Указывается номер по порядку согласно хронологии. Пп. «а» п.7 Правил Графа 2 Указывается дата выставления счета-фактуры в адрес покупателей. Пп. «б» п.7 Правил Графа 3 Указывается код вида операций для посреднических сделок, связанных с отгрузкой (передачей) товара на основе договора комиссии (код 04). В том случае, если от покупателя получен аванс в счет предстоящих поставок товаров, то указывается код 05. Пп. «в» п.7 Правил, Приказ ФНС РФ от 14.02.2012 г. №ММВ-7-3/83@. Графа 4 Указывается порядковый номер и дата счета-фактуры, выставленный покупателю. Источник информации – строка 1 счета-фактуры. Пп. «г» п.7 Правил Графа 8 Приводится наименование покупателя. Источник информации – строка 6 счета-фактуры. Пп. «з» п.7 Правил Графа 9 Приводится ИНН/КПП покупателя. Источник информации – строка 6б счета-фактуры. Пп. «и» п.7 Правил Графа 10 Приводится наименование комиссионера. Источник информации – графа 8 части 2 «Полученные счета-фактуры». Пп. «к» п.7 Правил Графа 11 Приводится ИНН/КПП комиссионера. Источник информации – графа 9 части 2 «Полученные счета-фактуры». Пп. «л» п.7 Правил Графа 12 Указываются номер и дата счета-фактуры, выставленного комиссионером в адрес субкомиссионера. Источник информации – графа 9 части 2 «Полученные счета-фактуры». Пп. «м» п.7 Правил Графа 13 Указывается наименование и код валюты. Например, российский рубль, 643. Источник информации – строка 7 счета-фактуры. Пп. «н» п.7 Правил Графа 14 Приводится стоимость товаров по счету-фактуре (всего с учетом НДС). Источник информации – строка 9 счета-фактуры. Пп. «о» п.7 Правил Графа 15 Приводится сумма НДС по счету-фактуре. Источник информации – строка 8 счета-фактуры. Пп

«п» п.7 Правил Обратите внимание! В книге продаж счета-фактуры, предъявленные покупателям от имени субкомиссионера, не регистрируются (п.20 Правил). Регистрации в книге продаж подлежат только счета-фактуры, выставленные комиссионеру (ООО «Лютик») на сумму комиссионного вознаграждения

При этом такие счета-фактуры не регистрируются в журнале учета полученных и выставленных счетов-фактур (абз.4 НК РФ, пп. «а» п. 7, пп. «а» п. 11 Правил, Письмо Минфина РФ от 22.01.2015 г. №03-07-11/1698). Часть 2 «Полученные счета-фактуры» Графа 1 Указывается номер по порядку согласно хронологии. Пп. «а» п.11 Правил Графа 2 Указывается дата получения счета-фактуры от комиссионера. Пп. «б» п.11 Правил Графа 3 Указывается код вида операций для посреднических сделок, связанных с отгрузкой (передачей) товара на основе договора комиссии (код 04). В том случае, если от покупателя получен аванс в счет предстоящих поставок товаров, то указывается код 05. Пп. «в» п.11 Правил Графа 4 Указывается порядковый номер и дата счета-фактуры. Комиссионер, реализуя товары по договору субкомиссии, обязан в общеустановленном порядке выписать субкомиссионеру от своего имени счет-фактуру. Источник информации – строка 1 счета-фактуры. Пп. «г» п.11 Правил Графа 8 Приводится наименование комиссионера. Источник информации – строка 2 счета-фактуры. Пп. «з» п.11 Правил Графа 9 Приводится ИНН/КПП комиссионера. Источник информации – строка 2б счета-фактуры. Пп. «и» п.11 Правил Обратите внимание! Графы 10-11, содержащие информацию о посреднической деятельности, субкомиссионером не заполняются. Эти графы заполняет комиссионер, указывая наименование, ИНН/КПП субкомиссионера. Графа 12 Приводится код вида сделки. В данном случае – 02. Пп. «н» п.11 Правил Графа 14 Приводится стоимость товаров по счету-фактуре комиссионера (всего с учетом НДС). Источник информации — графа 9 счета-фактуры. пп. «о» п.11 Правил Графа 15 Приводится сумма НДС по счету-фактуре комиссионера. Источник информации — графа 8 счета-фактуры. пп. «п» п.11 Правил Обратите внимание! В книге покупок счета-фактуры, полученные от комиссионера (ООО «Лютик»), не регистрируются (п. 11 Правил).

Образец журнала учета полученных и выставленных счетов-фактур ООО «Василек» представлен ниже.

Срок сдачи журнала в налоговую инспекцию

Посредники, которые освобождены от уплаты НДС и не являются налоговыми агентами по этому налогу, должны представлять в налоговую инспекцию журналы учета счетов-фактур в электронном виде. Это нужно сделать не позднее 20-го числа месяца, следующего за отчетным кварталом. Такой порядок предусмотрен пунктом 5.2 статьи 174 Налогового кодекса РФ.

Электронный формат журнала установлен приказом ФНС России от 4 марта 2015 г. № ММВ-7-6/93.

Передавать журналы в инспекции следует по телекоммуникационным каналам связи через спецоператоров. При отправке нужно использовать унифицированный формат, утвержденный приказом ФНС России от 9 ноября 2010 г. № ММВ-7-6/535, и применять опись документов, утвержденную приказом ФНС России от 29 июня 2012 г. № ММВ-7-6/465.

Об этом сказано в письме ФНС России от 8 апреля 2015 г. № ГД-4-3/5880 (документ размещен на официальном сайте налоговой службы в разделе «Разъяснения ФНС, обязательные для применения налоговыми органами»).

Ситуация: какая ответственность предусмотрена за несвоевременную сдачу в налоговую инспекцию журнала учета полученных и выставленных счетов-фактур?

Штраф в размере 10 000 руб.

С 1 января 2015 года журналы учета полученных и выставленных счетов-фактур входят в состав налоговой отчетности. Обязанность ежеквартально сдавать такие журналы в налоговые инспекции прямо установлена для посредников, которые освобождены от уплаты НДС и не являются налоговыми агентами по этому налогу (п. 3.1 ст. 169, п. 5.2 ст. 174 НК РФ).

На основании полученных от посредников журналов учета налоговые инспекции контролируют, соответствуют ли суммы НДС, начисленные, например, комитентами при продаже товаров, суммам налога, которые покупатели этих товаров принимают к вычету. И наоборот, соответствуют ли суммы вычетов, заявленные комитентами по приобретенным для них товарам, суммам НДС, которые продавцы этих товаров начислили к уплате в бюджет.

Журналы учета счетов-фактур нужно сдавать не позднее 20-го числа месяца, следующего за отчетным кварталом (п. 5.2 ст. 174 НК РФ). Несоблюдение этого срока проверяющие квалифицируют как непредставление налоговому органу сведений о налогоплательщиках. То есть как правонарушение, ответственность за которое предусмотрена пунктом 2 статьи 126 Налогового кодекса РФ. Для организаций и предпринимателей это значит штраф в размере 10 000 руб.

Вносим исправления в журнал

С октября появится четкий алгоритм, как действовать в случае, если нужно внести изменения или исправления в журнал учета счетов-фактур. Суть сводится к тому, что корректировать журнал нужно в том периоде, в котором был зарегистрирован счет-фактура (корректировочный счет-фактура) до внесения в него исправлений (п. 12 правил). План действий таков:

-

в новой строке нужно записать данные счета-фактуры (в том числе корректировочного), который нужно исключить из журнала (с отрицательными числами);

-

в следующей строке нужно записать данные счета-фактуры (корректировочного счета-фактуры) с внесенными в него изменениями (с положительными числами).

Если же в журнале был зарегистрирован лишний счет-фактура, нужно сделать запись об этом счете-фактуре с отрицательными числовыми значениями за тот налоговый период, в котором был ошибочно зарегистрирован указанный счет-фактура (в том числе корректировочный).

В случае если регистрация документа попросту забыта, записи данных по подобному счету-фактуре (в том числе корректировочному) производятся в новой строке журнала учета за тот налоговый период, в котором счет-фактура (в том числе корректировочный) составлен.

Уточненные данные журнала учета используются для внесения изменений в налоговую декларацию при обнаружении в текущем налоговом периоде ошибок (искажений), допущенных в истекшем налоговом периоде.

[ОБУЧАЛОВКА] Почему оплата не закрывает документ, на основании которого была выписана? Промо

Очень часто всплывает вопрос, аналогичный «Почему оплата не закрывает документ, на основании которого была выписана?» Уж сколько копий переломано по этому поводу, выдано объяснений и развернуто дискуссий… однако воз и ныне там… Вопросы и бредовые пожелания плодятся как кролики/тараканы (кстати, про тараканов у меня здесь: http://infostart.ru/profile/174/projects/1969/). Мой ответ простой: в рамках договора в типовой ТиС погашение долгов документами оплаты реализовано по ФИФО (документ-основание используется лишь для удобства заполнения документа оплаты), почему по ФИФО, а не, например, как описано в заголовке? ДА ОЧЕНЬ ПРОСТО!!! Бухгалтеры в принципе неспособны обеспечить закрытие документов-оснований документами оплаты по нескольким простым причинам: не учитывают взаимозачеты (дает сдвижку оплат); не учитывают возвраты (влияющие на долги по документам оплаты), частичные оплаты/переплаты добавляют геморроя… банальные ошибки как со стороны бухгалтеров при разноске платежей, так и со стороны клиентов при указании назначений платежей и т.д. Если это суммировать, то вывод простой — бухгалтера!!! ПРОСТО НЕСПОСОБНЫ ЦЕЛЕНАПРАВЛЕННО И АККУРАТНО ВЫПОЛНЯТЬ ВСЕ ТРЕБУЕМЫЕ ДЕЙСТВИЯ ПРИ ВЕДЕНИИ ВЗАИМОРАСЧЕТОВ ПО ПРИНЦИПУ ПОГАШЕНИЯ «ДОКУМЕНТОВ-ОСНОВАНИЙ»!!! (вдогонку: почему-то многие бухгалтера уверены, что они умеют ТУПО СЧИТАТЬ лучше, ЧЕМ ТУПО УМЕЕТ СЧИТАТЬ КОМПЬЮТЕР)

Основные правила заполнения

Регламент заполнения журнала закреплен в ПП РФ № 1137. Регистр заполняется лицами, обязанными его предоставлять, ежеквартально и подается в ИФНС в период до 20 числа месяца, следующего за отчетным периодом.

Документ оформляется в электронном виде и после подписания усиленной квалифицированной электронной подписью передается в налоговую инспекцию через специальное программное обеспечение. По желанию организации регистр ведут и в бумажном виде.

Все информационные данные, которые вносятся в журнал, должны строго соответствовать сведениям бухгалтерского учета и отчетности, в том числе и по всем формируемым журналам-ордерам. В одной из статей мы рассказывали о том, как оформлять журналы-ордера бухгалтерского учета по счетам, скачать образцы вы сможете бесплатно.

Форма состоит из вводной таблицы (для внесения организационной информации) и двух частей:

- 1-я часть — регистрация выданных;

- 2-я часть — регистрация полученных счетов-фактур.

В вводной части указывается полное (краткое) наименование организации, ее ИНН и(или) КПП и отчетный период.

В первом и втором разделах записываются сведения о полученных и выданных платежных документах, в том числе корректировочных и исправленных, в хронологическом порядке.

По каждому счету-фактуре вносятся следующие сведения:

- реквизиты (номер, дата документов);

- реквизиты исправлений и корректировок (при наличии);

- наименование, ИНН, КПП покупателя;

- данные о посредничестве;

- денежная единица операции;

- стоимость товаров, работ и услуг и величина НДС;

- при наличии — разница с корректировкой.

Каждой операции присваивается код. После завершения отчетного периода — квартала — регистр распечатывается, его подписывает руководитель, а все страницы нумеруются и прошиваются. Документ хранится не менее четырех лет с момента внесения последней записи.

Особенности документа и образец журнала учета полученных и выставленных счетов-фактур

Журнал учета счетов-фактур имеет унифицированную, обязательную к использованию форму, утвержденную на законодательном уровне. Функция по заполнению журнала обычно возлагается на специалиста отдела бухгалтерии.

Данный документ состоит из стандартной «шапки» и двух разделов.

Заполнение первой страницы формы

В «шапку» вносится:

- наименование организации;

- ее ИНН, КПП;

- квартал, за который сдается отчетность по счетам-фактурам.

Далее в первый раздел журнала включаются сведения о выданных счетах-фактурах.

Некоторые организации – банковские, кредитные учреждения, страховые компании, негосударственные пенсионные фонды, ПИФы и т.д.- заполняют только этот отрезок журнала. При этом если выдача счетов-фактур вообще не производилась, данный раздел можно оставлять незаполненным.

Информация в первую часть вписывается, исходя из даты выставления каждого счета-фактуры, по хронологии. При этом учитываются все бланки, в том числе корректировочные и исправленные, вне зависимости от того, оформлены они в печатном виде (в компьютере) или в «живом».

После формирования счета-фактуры в журнал следует внести:

- дату, код выполненной операции, число-месяц-год и номер заполнения бланка;

- при необходимости реквизиты всех правленых и корректировочных документов;

- название покупателя, его ИНН, КПП;

- информацию о посреднической деятельности;

- денежную единицу, в которой осуществляется платеж по счету-фактуре;

- размер стоимости товарно-материальных ценностей, услуг, работ, в том числе НДС;

- данные о разнице с корректировочными документами (если таковые были).

Заполнение второй страницы формы

Вторая часть документа отведена под информацию о полученных счетах-фактурах. Данные сюда включаются также строго по порядку, вне зависимости от того, в какой форме они пришли – в бумажной или электронной. Сведения сюда вносятся аналогично первому разделу.

Журнал учета счет-фактур

Счет-фактура является основным документом, который принимается в качестве основания и источника данных для внесения записи в журнал учета. Информация и реквизиты, отмеченные в таких счетах должны быть полными и достоверными.

Журнал учета счет-фактур (ЖУСФ) является сводным бланком, фиксирующим информацию из счетов, необходимых для расчета налога. Согласно позиции законодателя формированием журналов занимаются ИП и фирмы, осуществляющие коммерцию в интересах стороннего лица на основании контракта.

Вести документ удобнее всего в электронном варианте: XML или Excel. Среди главных преимуществ такого формата:

- Аналогичное бумажному варианту содержание, полное указание реквизитов, подписей, срока передачи сведений.

- Высокая скорость доставки файлов.

- Сохранение информации от потери и порчи.

- Сокращение налоговых рисков. В электронном файле легче обнаружить и устранить ошибки.

- Исключение подделки. Документация подписывается электронной цифровой подписью индивидуального предпринимателя или гендиректора.

Вести ЖУСФ не обязательно, если:

- В течение отчетного периода не заключились агентские и комиссионные, субагентские и субкомиссионные контракты.

- Субъект экономической деятельности не получал и не выставлял счета на третьих лиц.

- Контрагенты заключили письменное соглашение, согласно которому сотрудничество ведется без формирования счетов.

Назначение и срок сдачи ЖУСФ

Журнал учета выданных счетов фактур требуется для контроля перечислений по налогу при осуществлении экономической деятельности.

Ведется лицами, действующими в интересах другого лица, которые подписали комиссионный и агентский договор.

Данные документы должны предусматривать покупку или продажу услуг и продукции, проведение работ. Данные операции совершаются от имени комиссионера или агента.

https://youtube.com/watch?v=iLsMdo3Ygmo

Сдавать журнал на бумажном или электронном носителе необходимо ежеквартально до 20 числа последующего за отчетным периодом месяца. Подготовленный для проверки документ должен быть подписан главой фирмы или его доверенным лицом. Страницы журнала нумеруются и скрепляется печатью. В шапку вписывают дату заполнения и хронологическую последовательность счетов.

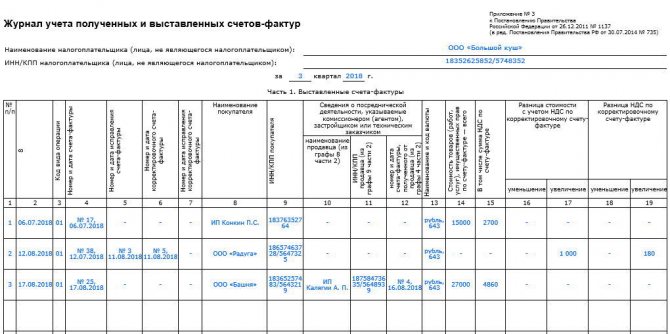

По каким правилам ведется журнал

ЖУСФ включает в себя 2 части, разделенные на 19 граф. В каждую из указанных граф бухгалтер вносит данные о компании и выполненных финансовых операциях. В форме обязательно отмечают:

- Название компании, зафиксированное в уставе. Если форму сдает ИП, указывает его ФИО по паспорту.

- Идентификационный номер.

- Налоговый период, по которому сдается отчетность.

- Код причины регистрации.

Документ имеет следующие части:

- Журнал учета выставленных счетов фактур. В форму вносят информацию о прошедших единую регистрацию счетах. Фиксируют реквизиты исправленных и корректировочных документов. Требуется заносить сведения о бумажных и электронных счетах, сформированных за прошедший налоговый период.

- Журнал учета полученных счетов фактур. В данный документ заносят информацию относительно прошедших единую регистрацию счетах, которые получают после истечения налогового периода согласно Налоговому кодексу РФ.

Как «Налогоплательщик» помогает в ведении журнала

Одной из важных задач ПК «Налогоплательщик ПРО» является ведение и сдача ЖУСФ в контролирующие органы. Универсальная Программа для бухгалтерского учета для автоматизации и оптимизации финансовых операций позволяет сократить временные и денежные затраты на составление отчетности.

«Налогоплательщик ПРО» помогает выполнять регистрацию и выписку журналов учета при наличии исходных реквизитов. Среди главных плюсов постоянного применения:

- Использование действующих форматов отчетных документов.

- Наличие детальной инструкции по выполнению электронных операций.

- Большое количество полезных функций (формирование, сохранение и тестирование отчетов, отправка документов в ФНС, ПФР, ФСС, Росстат, Росалкогольрегулирование).

- Минимальные риски потери важных учетных и отчетных документов, копии которых всегда хранятся в электронной базе данных.

- Создание единой информационной среды, обеспечивающей слаженную и оперативную работу бухгалтерии.

- Возможность проводить комплексную проверку отчетной документации посредством актуальных алгоритмов исследования и современно исправлять обнаруженные неточности.

Порядок заполнения счета-фактуры

Счёт-фактура содержит в себе информацию о наименовании и реквизитах продавца и покупателя, перечне товаров или услуг, их цене, стоимости, ставке и сумме НДС, прочих показателях.

В строке (1) указывается дата составления счета-фактуры и его порядковый номер.

В строках (2), (2а), (2б), (6), (6а), (6б) указывается наименование, адрес продавца и покупателя, их ИНН и КПП. Наименования и адреса приводятся в соответствии с учредительными документами продавца и покупателя. При этом наименования можно указывать как полные, так и сокращенные.

В строках (3), (4) указывается наименование и почтовый адрес грузоотправителя и грузополучателя товаров. Если товар отгружает сам продавец, то в строке 3 можно написать «Он же». Если счет-фактура составлен по работам (услугам), в этих строках проставляется прочерк.

В строке (5) указывается номер и дата платежного документа, если под поставку был получен аванс. Если аванс был неденежным, то ставится прочерк.

В строке (7) указывается наименование валюты платежа и ее цифровой код по ОКВ.

В табличной части нужно последовательно заполнить следующие графы:

В графе 1 указывается наименование товаров (описание работ, услуг), как оно указано в договоре (накладной, акте).

В графах 2, 2а, 3, 4 указывается код и условное национальное обозначение единицы измерения товаров (работ, услуг) по ОКЕИ, количество (объем) товаров (работ, услуг) и цена за единицу измерения без НДС.

При этом в этих графах ставятся прочерки:

— если в договоре предусмотрена единица измерения, которой нет в разд. 1 или разд. 2 в ОКЕИ;

— если договором не определена единица измерения, например, при реализации работ (услуг);

— если единицу измерения указать невозможно, например, при аренде или лизинге.

В графе 6 пишется:

— если продажа товаров не облагается акцизом — «без акциза»;

— если продажа товаров облагается акцизом — сумму акциза.

В графах 7, 8 указывается налоговая ставка (0%, 10%, 18%, 10/110, 18/118, «без НДС») и предъявляемая покупателю сумма НДС. Сумму НДС надо указывать в рублях и копейках — округлять ее нельзя.

В графах 5, 9 указывается общая стоимость товаров (работ, услуг), поставляемых по счету-фактуре без НДС и с учетом НДС.

Графы 10, 10а, 11 заполняются только при продаже импортных товаров. При продаже импортированных товаров в этих графах указывается цифровой код и краткое наименование страны происхождения товаров по ОКСМ и номер таможенной декларации, по которой отгруженные товары ввезены на территорию РФ. Если организация перепродает импортные товары, то в этих графах указываются сведения из счета-фактуры поставщика.

При этом в графах 10 — 11 ставятся прочерки:

— если отгружаются товары российского производства;

— если в счете-фактуре поставщика, у которого был куплен импортный товар, нет необходимой информации.

Счет-фактура подписывается руководителем организации и главным бухгалтером (или иными лицами, уполномоченными доверенностью или приказом руководителя).

Счет-фактура, составленный на бумаге, может быть заполнен на компьютере или от руки, а также частично на компьютере и частично от руки.

Как передавать журнал и что будет, если не сдать

По закону журнал допускается вести в бумажном виде и на компьютере.

Обратите внимание! В налоговые органы на сегодняшний день предусмотрена только электронная сдача журнала, через компанию – спецоператора электронной системы документооборота, при этом использоваться должны только официально утвержденные форматы документа. Если организация не предоставит вовремя заполненный бланк, она может быть подвергнута административному наказанию в виде штрафа (до 10 000 рублей), также штраф может быть наложен на ответственных должностных сотрудников (директора и главного бухгалтера)

Если организация не предоставит вовремя заполненный бланк, она может быть подвергнута административному наказанию в виде штрафа (до 10 000 рублей), также штраф может быть наложен на ответственных должностных сотрудников (директора и главного бухгалтера).

Предназначение журнала полученных и выставленных счетов-фактур

Представленный документ относится к установленному действующим законодательством способу контроля за компаниями, обязанными подавать в ИФНС декларацию об НДС. Служба проверяет показатели НДС (в 2020 г. ставка составляет 20%), который указывается посредниками при реализации товаров и материальных ценностей (ТМЦ), и суммы вычитаемых операций. Одновременно контролируются вычеты по товарно-материальным ценностям.

Поквартальное ведение журнала отображает реальную картину предприятия, работающего со счетами-фактурами. Счет-фактура — это первичный учетный документ. 4 периода документации заполняются в бумажной и цифровой формах. Записи в документе ведутся в четком хронологическом порядке, по датам, и соответствуют правилам заполнения, которые подробно описываются приложением 3-к Постановления № 1137.

Заполнение журнала обязательно должно совпадать с кодами проведенных операций, и заверяться подписью руководителя. Поправки об уставленных налогах вносятся (увеличение-уменьшение). Цифровой вариант удостоверяется специальной электронной подписью управляющего и сохраняется на ПК. Копия из бумаги заверяется обычной подписью и шнуруется, ее страницам присваиваются номера.

Важно! Все разделы документа имеют необходимые реквизиты контрагентов.