Данные по формам статистической налоговой отчётности

Содержание:

- Сопоставление показателей бухгалтерской и налоговой отчетности

- Налоговые декларации для предприятий на льготном режиме

- Что выбрать для отправки электронной отчетности: программу, доверенного представителя или веб-сервис?

- Сроки сдачи отчетности ООО на УСН в 2016 году

- Шаг 3. Получение идентификатора абонента

- Порядок составления, ведения и подачи бухгалтерской и налоговой отчетности

- Особенности составления для ООО

- Сроки сдачи налоговых деклараций

- Порядок подключения

- Основные виды

- Функции и возможности кабинета налогоплательщика РК

- Представление в электронной форме

- Сроки подачи отчетности для бюджетников в ИФНС

- Проверка базы 1С на ошибки со скидкой 50%

- Общая информация

- Итоги

Сопоставление показателей бухгалтерской и налоговой отчетности

Хотя документы бухгалтерской и налоговой отчетности имеют некоторое сходство, сведения, отраженные в документации, часто не повторяют друг друга. Показатели, получающиеся в результате подсчета одинаковых параметров – например, прибыль компании без налогообложения, учитывающийся и в бухгалтерском отчете, и во время расчета для налоговой единой декларации – могут различаться. Причиной этому служит разность в системах расчета показателей и периодов отчета. Тем не менее директор компании всегда может сравнить данные бухгалтерского отчета о доходах и убытках со сведениями из налоговой декларации на прибыль по некоторым параметрам, которые должны совпадать:

- строку «Доходы от реализации» (строка 010 лист 02 Декларации по налогу на прибыль) со строкой «Выручка» бухгалтерского. Показатели должны быть одинаковыми, за исключением ситуации, когда предприятие занимается одновременно видами деятельности, облагаемыми ЕНВД;

- строку «Доходы от реализации» (строка 020 лист 02 налогового отчета) с суммой показателей «Процентов к получению, «Прибыли от участия в иных предприятиях», «Иными доходами» бухгалтерского отчета. Суммы должны быть равны, за исключением ряда причин временного или постоянного характера (например, ведение операций с ценными бумагами);

- общую сумму трат по «Себестоимости продаж», «Коммерческим и управленческим расходам» из отчета бухгалтерского типа с «Расходами, которые уменьшают сумму прибыли от реализации» из налогового типа (лист 02 Декларации);

- общую сумму трат по «Процентам, наличествующим для выплаты» и «Иным тратам» из отчета бухгалтерского типа с внереализационными тратами, взятыми из налогового;

- строку «Текущий налог на доход» из бухгалтерского с суммой исчисленного налога на доход из налогового отчета.

Выявленные расхождения по рассмотренным показателям нельзя считать свидетельством о нарушении, их можно считать поводом получения объяснений от бухгалтера предприятия.

Таким образом, налоговая и бухгалтерская отчетность имеет свои формы и сроки представления. Бухгалтерская отчетность отражает показатели финансовой и хозяйственной деятельности предприятия, а налоговая – это совокупность налоговых деклараций в соответствии с формой налогообложения. Показатели этих видов отчетности могут перекликаться и повторять друг друга, но в отдельных случаях различаются. Грамотный бухгалтер всегда готов обсудить с директором причины подобных расхождений.

Налоговые декларации для предприятий на льготном режиме

Льготные режимы налогообложения предполагают отмену ряда налогов, таких как НДС (относительно реализации в РФ), налог на имущество и налог на прибыль. Однако возникает необходимость начислять прочие налоги и предоставлять декларации в зависимости от действующего режима:

- Организации, перешедшие на УСН, учитывают полученные доходы и расходы, отражая их в налоговых регистрах (книге доходов и расходов). Объектами налогообложения у упрощенцев выступают доходы либо доходы, уменьшенные на величину расходов. Выбор в данном случае совершается самими налогоплательщиками.

Подробнее о суммах предполагаемого налога к уплате при разных вариантах налогового объекта можно узнать из материала «Онлайн-калькулятор для расчета УСН (6%, 15%, пени)».

По итогам прошедшего налогового периода, равного 1 году, в органы ФНС представляется декларация. Срок ее подачи и уплаты налога ― до 31 марта включительно.

В течение года обязательны к уплате авансовые платежи по УСН, которые рассчитываются предприятиями самостоятельно и перечисляются в бюджет ежеквартально не позднее 25-го числа следующего за отчетным периодом месяца.

- Организации на вмененке рассчитывают налог ЕНВД в соответствии с данными физических показателей, относящихся непосредственно к вмененной деятельности, и величиной коэффициентов-дефляторов К1 и К2.

Информацию о размере этого показателя на 2016 год можно узнать в материале «Дефлятор-2016 для ЕНВД снизили».

Допускается уменьшение итоговой суммы платежа на размер перечисленных страховых взносов за работников и оплаченных больничных листов за счет средств работодателя.

Отчетным периодом по ЕНВД признается квартал. Отчетность представляется до 20-го числа следующего месяца. Срок уплаты ― 25-е число месяца после окончания квартала.

Подробнее см. в материале «Какую отчетность необходимо сдавать ООО на ЕНВД?».

- Производители сельхозпродукции вправе использовать установленный специально для них льготный налоговый режим. При этом требуется вести налоговый учет на основе имеющихся показателей. Полученные доходы и расходы используются в дальнейшем для определения налогооблагаемой базы.

Сроки подачи декларации и уплата налога (за вычетом ранее произведенных авансовых платежей) ― 31 марта следующего за отчетным периодом года. Авансовые платежи перечисляются не позже 25-го числа после отчетного периода, который, согласно п. 2 ст. 346.7 НК РФ, установлен как полугодие.

Дополнительную информацию об условиях и порядке перехода на ЕСХН, начислении налога и его уплате см. в материале «Система налогообложения для сельскохозяйственных производителей».

Что выбрать для отправки электронной отчетности: программу, доверенного представителя или веб-сервис?

Кто обязан сдавать электронную отчетность, разъяснили эксперты КонсультантПлюс. Проверьте, попадается вы в этот список или нет. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

При этом за несоблюдение способа сдачи отчетности компанию могут оштрафовать — подробнее об этом читайте здесь.

Мы рекомендуем вам сдавать отчетность в электронном виде. В этом случае сотруднику госоргана не придется перепечатывать сведения вручную, он загрузит данные из файла, и вероятность возможных ошибок будет сведена к минимуму.

Сдача электронной отчетности через интернет для компании может осуществляться несколькими способами:

- заключив договор с уполномоченным представителем;

- заключив договор с оператором электронного документооборота;

- используя веб-сервисы госорганов или «облачные» электронные бухгалтерии.

Рассмотрим подробнее каждый из способов:

- Уполномоченный представитель — юрлицо или ИП, которому налогоплательщик доверяет отправку отчетности в госорганы. Схема взаимодействия с ним выглядит так: представитель может готовить за клиента декларации и сдавать их. Либо клиент сам готовит отчетность, а уполномоченный представитель только передает ее в госорган. В любом случае клиент должен представить уполномоченному представителю доверенность, которую последний передает в госорган в электронном виде до сдачи самой отчетности (приказ ФНС от 02.11.2009 № ММ-7-6/534@).

Сдача отчетности в электронном виде в ПФР имеет свою специфику — читайте об этом подробнее в материале «Заявление в ПФР на подключение электронной отчетности».

В чем плюсы отправки отчетности через представителя? Если вы заключили договор только на отправку деклараций, то услуги представителя обойдутся дешевле, чем покупка собственной ЭЦП и установка специального программного обеспечения. Обычно такие организации формируют оплату за свои услуги исходя из того, что каждый отчет оплачивается по установленным расценкам. Минус данного способа: протоколы проверки деклараций получает сначала уполномоченный представитель, а потом уже клиент. А, следовательно, теряется время, которое можно было потратить на оперативное устранение недостатков.

- Второй вариант сдачи электронной отчетности — сотрудничество с оператором электронного документооборота. В этом случае оператор выпускает для клиента ЭЦП и предоставляет специальное программное обеспечение для передачи отчетности.

Каким требованиям должна удовлетворять ЭЦП, читайте в статье «Усиленная квалифицированная электронная подпись — что это такое?».

При сотрудничестве с оператором электронного документооборота клиент передает отчетность самостоятельно со своего рабочего места. Сотрудники клиента могут делать отчетность в привычной бухгалтерской программе, а потом выгружать в программное обеспечение, предоставленное оператором электронной отчетности, либо сразу же делать отчет в программе оператора. Программа для сдачи электронной отчетности использует контрольные соотношения и проверяет декларации перед сдачей, а также сравнивает данные с отчетами за предшествующие периоды. Этот способ удобен и надежен для налогоплательщика. Минус — он обойдется дороже, чем работа через уполномоченного представителя.

- Веб-сервисы и облачная бухгалтерия — новое перспективное направление в организации работы бухгалтера. Использование интернета и совершенствование ЭЦП привело к тому, что теперь необязательно лично нести бумажный отчет в госорган (отправить электронный защищенный файл можно с любого компьютера), при этом бухгалтер может работать дома или даже в другой стране. Особенность облачной бухгалтерии состоит в том, что она позволяет не покупать дорогостоящие компьютерные программы для ведения учета, а предлагает вести учет прямо на сайте поставщика услуг, используя логин, пароль и другие средства защиты данных. Плюс таких сервисов — в простоте использования и мобильности, минусы — есть вероятность утечки данных в случае вирусной атаки на сайт. Кроме того, перенос данных из одной облачной бухгалтерии в другую неудобен в силу различий их интерфейсов.

Как организовать электронный документооборот с налоговой инспекцией, узнайте в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы все сделать правильно.

Сроки сдачи отчетности ООО на УСН в 2016 году

Компании на упрощенной системе налогообложения сдают декларацию по НДС, если их деятельность входит в список исключений, указанных в пункте 2 статьи 346.11 НК РФ. В других случаях компания-упрощенец не сдает декларацию по НДС.

Компании на упрощенной системе налогообложения не освобождены от сдачи отчетности в ПФР, ФСС и ФНС.

В ФНС нужно подавать сведения о среднесписочной численности и справки по формам 2-НДФЛ и 6-НДФЛ. С ФСС нужно отчитываться за 2016 год по форме 4-ФСС, а далее в 2017 году нужно сдавать Единый расчет по страховым взносам в ФНС.

Отчетность упрощенцев по формам 2-НДФЛ, 6-НДФЛ, 4-ФСС, РСВ-1 ничем не отличается от отчетности организаций на общей системе налогообложения. О порядке отчетности мы написали выше, смотрите детально в таблице.

Кроме того, организация на УСН, обязана отчитаться и уплатить транспортный и земельный налог, если у неё на балансе есть имущество, подпадающее по объекты налогообложения.

Бухгалтерскую отчетность компания на упрощенной системе налогообложения сдает так же, как и компания на ОСНО.

| Отчетность | Куда сдавать | Сроки и порядок отчетности |

| Декларация по УСН | В ФНС |

Декларация по УСН за 2016 год должна быть представлена не позднее 31.03.2017 либо в бумажном, либо в электронном виде. На 2 апреля 2018 года перенесен срок сдачи, так как, если последний день срока приходится на выходной и (или) нерабочий, праздничный, днем окончания срока считается следующий за ним рабочий день. Порядок и срок сдачи декларации по УСН установлен в статье 346.23 Налог за 2016 год нужно перечислить в бюджет до 31.03.2017. Срок уплаты авансовых платежей компанией на УСН: Сроки уплаты авансовых платежей установлены в пункте 7 статьи 346.21 НК РФ. |

Как часто нужно сдавать баланс?

В настоящее время государство требует представлять баланс только 1 раз в год: в любой подходящий день с 1 по 31 марта. Этот срок указан и в бухгалтерском (п. 2 ст. 18 закона № 402-ФЗ), и в налоговом (подп. 5 п. 1 ст. 23 НК) законодательстве.

Внимание! Баланс для собственников и иных заинтересованных лиц можно представлять с любой другой периодичностью (п. 4 ст. 13 закона № 402-ФЗ)

При этом промежуточную отчетность налоговикам и в статистику передавать не требуется

13 закона № 402-ФЗ). При этом промежуточную отчетность налоговикам и в статистику передавать не требуется.

Что грозит компании, если срок сдачи пропущен?

Не успел сдать отчет вовремя – неминуемо наступит наказание. К счастью, величина его не зависит от показателей баланса, как это бывает в случае опоздания с налоговой декларацией.

Размеры материальных потерь при этом могут составить:

- если не отправить налоговикам баланс или сделать это с задержкой, штраф предъявят в размере 200 руб. (пункт 1 статьи 126 НК). Также возможно административное наказание по ст. 15.6 КоАП;

- если ваш баланс не получат органы статистики, может последовать наказание размером от 3 000 до 5 000 руб. по ст. 19.7 КоАП.

Подробнее о том, как государство планирует ужесточить наказание, если баланс вовремя не будет передан в органы статистики, см. материал «Штрафы за непредставление отчетности в Росстат могут быть увеличены»

Когда сдавать бухгалтерский баланс, если отчетный период сокращен или увеличен?

Обычно отчетный период равен году. За это время нужно составить баланс и представить его во все инстанции в установленные сроки.

Но можно зарегистрироваться и начать работать с любой даты внутри календарного года, и тогда отчетный период будет меньше традиционного. При этом сроки подготовки баланса обычные: в течение 3 месяцев после окончания отчетного периода.

Другой случай – ликвидация компании. Для такой компании отчетный период заканчивается датой внесения в ЕГРЮЛ записи о ликвидации (ст. 17 закона ФЗ-402), а для подготовки и сдачи отчетности применяется тот же 3-месячный срок.

Подробнее о том, куда предоставляется ликвидационный баланс, см. в материале «Куда представить ликвидационный баланс»

Увеличенный отчетный период возникает в том случае, когда решение начать бизнес принимается в конце года и регистрация происходит после 30 сентября (например, в октябре 2015 года). Тогда по п. 3 ст. 15 закона № 402-ФЗ отчетный период увеличивается и продолжается с 1 октября 2015 года по 31 декабря 2016 года. А срок сдачи бухгалтерского баланса сдвигается до 31 марта 2017 года.

Итоги

Сдавать отчетность нужно в строго установленное законом время. Затягивать сроки сдачи бухгалтерского баланса или забывать об этой обязанности – не избежать штрафных санкций.

Статья взята с сайта

Бухгалтеры наверняка помнят, что когда-то баланс сдавался раз в квартал. Теперь сдавать его нужно в ФНС лишь по итогам года. В статье расскажем, в какие сроки сдавать форму баланса, как заполнить разделы отчетной формы.

Шаг 3. Получение идентификатора абонента

Декларация должна быть помечена уникальным идентификатором абонента – он присваивается ФНС при регистрации электронной подписи. Без него отправить декларацию не выйдет.

Чтобы зарегистрировать сертификат КЭП, сначала требуется выгрузить файл с ним из программы криптографической защиты, например, Крипто-Про (Crypto-Pro). Для этого нужно:

найти программу в меню «Пуск» и выбрать раздел «Сертификаты пользователя»(User Certificates):

в разделе «Личное» (Personal) – «Сертификаты» (Certificates) и кликнуть на нужный сертификат:

- о вкладке «Состав» (Details) нажать «Копировать файл» (Copy to file). Носитель с КЭП должен быть подключён к ПК;

- запустится Мастер экспорта сертификатов. В нём надо проверить, что выбрана опция «Не экспортировать закрытый ключ» – она отмечена по умолчанию:

указать место расположения файла сертификата и его имя.

Далее, чтобы подать отчёт по УСН через интернет, пора вернуться в сервис самостоятельной регистрации налогоплательщика. Здесь нужно нажать «Зарегистрировать сертификат», выбрать созданный файл и передать его на регистрацию:

После этого остаётся дождаться, когда в верхнем поле появится идентификатор абонента.

Порядок составления, ведения и подачи бухгалтерской и налоговой отчетности

Бухгалтерская и часть налоговой отчетности ответственным лицом компании сдаются в гос. налоговую службу, данные о налогах – в ПФ (Пенсионный Фонд), Государственный Комитет Статистики и ФСС (Фонд Социального Страхования). Предполагается, что все документы должны быть составлены с учетом четко установленных законодательных требований. Сведения заполняются на установленных бланках по ведению налоговой и бухгалтерской отчетности.

Каждый налог имеет установленный Налоговым кодексом РФ срок уплаты и подачи декларации. Отчетность может быть предоставлена лично налогоплательщиком, через доверенное лицо, по почте и в виде электронного документа.

Если декларация отправляется по почте, необходимо составить опись вложений (в 2-х экземплярах) и выбрать письмо с уведомлением.

Все большую популярность приобретает сдача отчетности в электронном виде. Для этого заключается договор с телекоммуникационной компанией, имеющий договор с ФНС РФ. При подаче через офис компании, услуга обычно бесплатна, абонентская плата взимается при работе через интернет за пользование программным обеспечением.

Особенности составления для ООО

Отличительные черты отчетности для ООО:

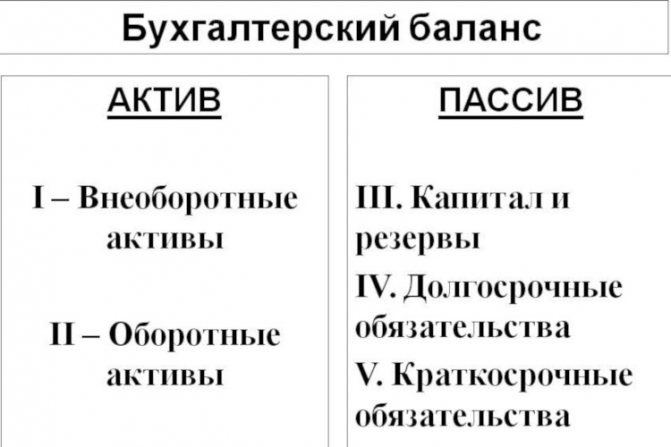

1-я особенность связана с организационно-правовой формой. ООО, в отличие от АО, при заполнении бухбаланса в строке 1320 «Собственные акции, выкупленные у акционеров» раздела III «Капитал и резервы» проставляет 0 в связи с тем, что акциями такие организации не располагают. Помимо этого, ООО, которое не размещает облигации и не выполняет прочие операции с ценными бумагами, не обязано публиковать свою отчетность, в отличие от акционерных обществ.

2-я особенность, как уже было отмечено, связана со способом организации учета. Так, организации, например, на ЕНВД, при выполнении условий отнесения к малым предприятиям имеют право заполнять упрощенную форму отчетности. Это не является для них обязанностью, и такое ООО при желании раскрытия каких-либо показателей может воспользоваться стандартными формами отчетных документов

Важно отметить, что в сокращенных формах бухбаланса или отчете о финрезультатах не допускается внесение дополнительных расшифровок и пояснений. Так, например, в упрощенном отчете о финрезультатах невозможно показать группировку коммерческих или управленческих расходов.

3-я особенность, которая влияет на заполнение бухгалтерской отчетности ООО, связана с видом деятельности, которой оно занимается

Например, если организация занимается производством, то при заполнении баланса очень важно корректно отразить строку баланса 1210 «Запасы», в которой необходимо правильно показать данные о незавершенном производстве, т. к. некорректные данные по этой строке могут привести к неверному заполнению всего баланса.

.

Как организации перейти на учет запасов в соответствии с ФСБУ 5/2019, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

О том, на что необходимо обратить внимание при заполнении бухотчетности с производственной деятельностью, см. в статье «Основное производство в бухгалтерском балансе (нюансы)»

Кроме того, особенности могут быть обусловлены для ООО, в которых осуществляется НИОКР, таким организациям важно правильно собрать затраты на такие научные исследования со сч. 04 «Нематериальные активы»

Сроки сдачи налоговых деклараций

Первые налоговые отчеты по завершении 2020 года должны попасть в инспекции не позднее 20 января — это квартальные декларации по ЕНВД и водному налогу.

ВАЖНО! Декларация по ЕНВД подается по итогам 4 квартала 2020 гшода в последний раз. Образец заполнения декларации ЕНВД за 4 квартал 2020 года см

в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно

Образец заполнения декларации ЕНВД за 4 квартал 2020 года см. в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Последующие отчетные даты распределяются так:

- не позже 25 января сдаем декларацию по НДС за 4 квартал (с отчетности за 4 квартал подавайте формуляр на обновленном бланке в ред. приказа ФНС от 19.08.2020 № ЕД-7-3/591@);

- 31 января — последний день сдачи декларации по НДПИ.

ВАЖНО! Декларации по транспортному и земельному налогам за 2020 год и далее юрлицам сдавать больше не понадобится. Эти налоги будут рассчитывать налоговики и высылать уведомления для уплаты

Как организации проверить и заплатить имущественные налоги с 2021 года, рассказали эксперты КонсультантПлюс. Полный пробный доступ к системе К+ можно получить бесплатно. Рассчитать и заплатить транспортный налог, вам поможет это Готовое решение, а земельный налог — этот материал.

Затем можно скрупулезно выверять итоговые данные для подготовки последующей налоговой отчетности по налогам:

на прибыль (срок сдачи 29.03.2021, т.к. 28.03.2021 — воскресенье);

ВАЖНО! Декларация по налогу на прибыль за 2020 год сдается по новой форме. на имущество (30.03.2021);

на имущество (30.03.2021);

ВНИМАНИЕ! Бланк декларации по налогу на имущество тоже обновлен. Как именно, см

здесь.

- по УСН для организаций (31.03.2021);

- по ЕСХН (31.03.2021).

По 30.04.2021 включительно контролеры ждут декларации 3-НДФЛ и по УСН от предпринимателей.

ВАЖНО! Декларация 3-НДФЛ за 2020 год тоже имеет новый бланк

Порядок подключения

1

Выбираем оператора связи и заключаем с ним договор

Оператор электронного документооборота — организация, предоставляющая услуги по обмену открытой и конфиденциальной информацией между налоговыми органами и налогоплательщиками в рамках системы представления налоговых деклараций и бухгалтерской

отчетности в электронном виде по ТКС.

Операторы электронного документооборота должны отвечать установленным требованиям, иметь необходимые технологии для представления отчетности по ТКС и заключить договор с Управлением ФНС России по субъекту Российской Федерации.

2

Получаем электронную подпись

Квалифицированную электронную подпись можно получить в удостоверяющем центре, аккредитованном в Министерстве связи и массовых коммуникаций Российской Федерации. Перечень удостоверяющих центров доступен на официальном сайте Министерства связи и

массовых коммуникаций Российской Федерации в разделе «Аккредитация удостоверяющих центров». При этом для корректной авторизации в сервисе рекомендуется использовать квалифицированный сертификат ключа проверки электронной подписи, выпущенный

в соответствии с требованиями приказа ФНС России от 08.04.2013 № ММВ-7-4/142@ «Об утверждении Порядка применения квалифицированных сертификатов ключей проверки электронной подписи в информационных

системах ФНС России.

При предоставлении отчетности по ТКС она должна быть передана с применением усиленной квалифицированной электронной подписи ().

Понятие усиленной квалифицированной электронной подписи введено Федеральным законом от 06.04.2011 № 63-ФЗ «Об электронной подписи» (ст. 5 Закона).

Документ в электронном виде, подписанный электронной подписью, приобретает юридический статус, т.е. имеет такую же юридическую силу, как и бумажный документ с собственноручной подписью и печатью.

Документ, подписанный ЭЦП в течение срока действия сертификата ключа проверки, выданного в соответствии с Федеральным законом от 10.01.2002 № 1-ФЗ «Об электронной цифровой подписи»,

но не позднее 31 декабря 2013 г., приравнивается к электронному документу, который подписан усиленной квалифицированной электронной подписью.

3

Приобретаем программное обеспечение

совместимое с программным обеспечением, установленным в Вашей налоговой инспекции, и устанавливаем его на компьютере, имеющем выход в сеть Интернет. Необходимое программное обеспечение может быть предоставлено оператором связи.

При передаче налоговой декларации (расчета) по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

Основные виды

Общепринятый состав налоговой отчетности:

- Налоговая декларация — это основная форма, которую сдают практически все виды и категории налогоплательщиков. Следует отметить, что по каждому фискальному обязательству (налогу, сбору) утвержден индивидуальный унифицированный бланк (КНД).

- Расчеты по авансовым платежам — промежуточные отчеты, в которых содержится информация о начисленных и уплаченных авансах по налогам, сборам и взносам.

- Расчет по страховым взносам — довольно новый вариант фискальных отчетов. Введен в состав налотчетов в связи с передачей прав администрирования по страховым взносам в ФНС.

- Сведения о среднесписочной численности. Сдается до 20 января года, следующего за отчетным. Причем отчитываться обязаны все экономические субъекты без исключения.

- Бухгалтерские отчеты, причем эти формы идут в составе налоговой отчетности и статистической отчетности. Иными словами, бухгалтерская финотчетность сдается не только в ФНС но и в Росстат (ежегодно и обязательно).

- Другие формы документов. К ним относят справки, пояснительные записки, книги доходов и расходов, иные сведения, предоставляемые по индивидуальным запросам ФНС либо в обязательном порядке (периодически).

Функции и возможности кабинета налогоплательщика РК

Кабинет Salyk включает в себя множество web-приложений и функций, таких как:

- Вывод данных о регистрации пользователя.

- Вывод данных на лицевом счёте.

- Просмотр данных выписки лицевого счёта.

- Предоставление лицевого счёта.

- Внос средств для оплаты налогов и других бюджетных платежей.

- Просмотр извещений и уведомлений (ИНИС РК; Налог на имущество; Камеральный контроль).

- Календарное представление событий оплаты.

- Обжалование итогов налогового контроля.

- Просмотр данных об объектах, подлежащих налогообложению, в распоряжении лица.

Новая система позволяет осуществлять операции над лицевым счётом, формировать и отправлять отчёты по операциям, а также следить за процессом обработки документов. Web-портал полностью отлажен и работает надёжно. Использование сервиса абсолютно бесплатно.

Представление в электронной форме

Через оператора ЭДО

Представление отчетности в электронной форме осуществляется по телекоммуникационным каналам связи (ТКС) с применением усиленной квалифицированной электронной подписи через операторов электронного документооборота.

ТКС – это система представления налоговой и бухгалтерской отчетности в электронном виде.

Преимущества данного способа представления:

- нет необходимости приходить в налоговые органы, так как отчетность в любое время суток может быть отправлена из офиса налогоплательщика (экономия временных затрат);

- не требуется дублирования сдаваемых документов на бумажных носителях;

- сокращение количества технических ошибок (отчетность формируется в утвержденном формате с использованием средств выходного контроля, посредством которого проверяется правильность заполнения полей форм отчетности);

- оперативность обновления форматов представления отчетности (при изменении форм налоговой и (или) бухгалтерской отчетности или введении новых форм отчетности до срока представления отчетности налогоплательщик получает возможность обновить версии

форматов в электронном виде); - гарантия подтверждения доставки документов (возможность в течение суток получить подтверждение выполнения обязательств налогоплательщиком, а также в оперативном режиме посмотреть свою личную карточку, таким образом, нет необходимости ждать актов

сверки); - защита отчетности, представляемой в электронной форме по ТКС, от просмотра и корректировки третьими лицами;

- возможность получения в электронном виде справки о состоянии расчетов с бюджетом, выписки операций по расчетам с бюджетом, перечень налоговой и бухгалтерской отчетности, представленной в налоговую инспекцию, акт сверки расчетов по налогам, сборам,

пеням и штрафам, актуальные разъяснения ФНС России по налоговому законодательству а также направить запрос информационного характера в налоговые органы.

С информацией о действующих по месту регистрации Вашей организации специализированных операторах связи можно ознакомиться на странице:

Организаций-операторов электронного документооборота

Через сайт ФНС России

Представление отчетности в электронной форме с применением усиленной квалифицированной электронной подписи в рамках проводимого ФНС России пилотного проекта может осуществляться через сайт Федеральной налоговой службы Российской Федерации.

Перейти Подробную информацию о данном способе представления можно получить с помощью сервиса «Представление налоговой и бухгалтерской отчетности в электронном виде».

В отдельных случаях налогоплательщики обязаны представлять налоговую декларацию в электронной форме ()

- если среднесписочная численность работников за предшествующий календарный год превышает 100 человек;

- если создана (в том числе реорганизована) организация с численностью работников превышающая 100 человек;

- если такая обязанность предусмотрена применительно к конкретному налогу. С 01.01.2014 года данная норма будет действовать в отношении налога на добавленную стоимость.

Перейти Скачать форматы, XSD-схемы и инструкции можно с помощью сервиса: Справочник налоговой и бухгалтерской отчетности

Сроки подачи отчетности для бюджетников в ИФНС

На 1 января бюджетники по итогам своей деятельности подготавливают годовую отчетность по результатам предыдущего года. Сведения в ней проставляются в руб. и коп. и обязательно нарастающим итогом. Подписывают бухотчетность директор, главбух и начальник финансово-экономического отдела, если он есть и в отчетах имеются планово-аналитические показатели.

Главную книгу и иные регистры бухучета бюджетной организации сверяют с показателями учета и контрольными соотношениями Федерального казначейства, размещаемыми на сайте госоргана. После сверки составляется годовая бухотчетность с данными по всем филиалам учреждения, независимо от их месторасположения.

Бухгалтерская отчетность передается в ИФНС в течение 3-х месяцев по окончании календарного года. За 2019 г. бюджетники должны сдать свою отчетность до конца марта 2020 г.

Важно! Согласно ст. 126 НК РФ за непредставление налоговому органу сведений, подлежащих налоговому контролю, налагается штраф 200 руб

по каждой непредставленной форме. На должностных лиц также возможно наложение штрафа (300-500 руб.).

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Проверка базы 1С на ошибки со скидкой 50%

Удаленно за 1 час 2000 ₽ 4000 ₽

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Подробнее Заказать

ГИР БО: новые правила сдачи отчетности

Складской учет в 1С 8.3 Бухгалтерия

Общая информация

Налоговая отчетность

включает в себя совокупность документов, отражающих сведения об исчислении и уплате налогов физическими лицами, индивидуальными предпринимателями и организациями.

К налоговой отчетности относится налоговая декларация и налоговый расчет авансового платежа.

Налоговая декларация

— это официальное заявление налогоплательщика, которое содержит сведения об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, о сумме налога подлежащего уплате и о

других данных, служащих основанием для исчисления налога. ().

Налоговый расчет авансового платежа

— это официальное заявление налогоплательщика, которое содержит сведения об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, о сумме авансового платежа подлежащего

уплате и о других данных, служащих основанием для исчисления авансового платежа. ().

Бухгалтерская отчетность

— это сведения об имущественном и финансовом положении организации и о конечных результатах ее хозяйственной деятельности в определенном периоде.

Отчетность представляется в налоговый орган по месту учета налогоплательщика (плательщика сбора, налогового агента). Порядок представления налогоплательщиками налоговой отчетности в налоговые органы регламентирован .

Итоги

Отчитаться в налоговую по итогам года компаниям и ИП предстоит в разные сроки: не позднее 25.01.2021 — по НДС, до 29.03.2021 — по налогу на прибыль, не позже 01.03.2021 — по НДФЛ и т. д. Сдавать декларации по транспортному и земельному налогам в этот раз не нужно. Декларация по ЕНВД сдается до 20 января 2021 года в последний раз.

Итоговую отчетность ожидают и фонды: 15 и 20 января, а также 1 марта нужно представить формы в ПФР; 20 января — последний день для представления бумажного отчета по взносам на травматизм, а 25 января — его электронного варианта.

Пробный бесплатный доступ к системе на 2 дня.