Расчётный счёт ип: зачем открывать и как правильно пользоваться

Содержание:

- Какие документы нужны для открытия расчетного счета ООО

- Необходимые документы для открытия расчетного счета для ИП и ООО ?

- Что даёт подключение к РКО

- Как выбрать банк для ИП

- Кратко порядок действий для юридических лиц

- Для чего необходимо подавать документы

- Почему мы советуем ИП открывать расчётный счёт

- Зачем ИП расчётный счёт и можно ли обойтись без него

- Какие документы нужны для открытия счета

- Что нужно сделать сразу после открытия счета

- Лицензии

- Как открыть счёт ИП

- Порядок открытия расчётного счёта

- Список документов для открытия расчетного счета ООО

- Какие нужны для юридических лиц, чтобы открыть счёт в банке – перечень для ООО

Какие документы нужны для открытия расчетного счета ООО

Рассмотрим, какие документы нужны для открытия счета. Порядок открытия расчетного счета регулируется Инструкцией ЦБ РФ от 30.05.2014 № 153-И, в которой перечислены необходимые для открытия документы:

- Свидетельство о государственной регистрации вашего ООО.

- Свидетельство о постановке на учет в налоговом органе.

- Учредительные документы (Устав ООО).

- Документы, подтверждающие полномочия руководителя фирмы.

- Карточками с образцами подписей и оттиском печати.

- Документы, подтверждающие полномочия лиц, указанных в карточке.

- Необходимые для заключения договора лицензии или разрешения.

Это — документация, которую потребуют обязательно. Но банки имеют право потребовать и дополнительные «бумаги». Часто просят выписку из ЕГРЮЛ, справку об отсутствии задолженностей перед бюджетом или налоговую декларацию.

Ранее об открытии расчетного счета в банке требовалось оповещать налоговую и страховые фонды. Сейчас эта обязанность возложена на сам банк.

Выбор банка для компании, безусловно, ответственная и важная для будущей деятельности задача, поскольку счета в банке для ООО являются его визитной карточкой (как уровня платежеспособности, так и «чистоты» перед налоговыми и другими контролирующими органами). Но банковское обслуживание стоит денег и, бывает, немалых

Поэтому наряду с показателями надежности и солидности банка обязательно принимается во внимание гибкость в отношении тарифных планов, предлагаемых для открытия расчетного счета юридическому лицу

Обратите внимания на наличие и качество интернет-банкинга. Эта услуга полезна, экономит массу времени и пользуется заслуженной популярностью. Замечательно, если банк ведет специальные зарплатные проекты, этим вы серьезно разгрузите свою бухгалтерию. Нередко практикуется бесплатное открытие счета, но в этом случае могут быть повышены ставки на сами банковские услуги. Подумайте, как будете снимать деньги ООО.

▼Попробуйте наш калькулятор банковских тарифов: Передвигайте «ползунки», раскройте и выберите «Дополнительные условия», чтобы Калькулятор подобрал для Вас оптимальное предложение по открытию расчетного счета. Оставьте заявку и Вам перезвонит менеджер банка.▼

Мы поставили себе цель: регулярно сравнивать предложения банков и находить самые интересные и редкие акции. В этом месяце мы отметили спецпредложение Альфа-Банка, надежности и качеству обслуживания которого доверяют. В Альфе сейчас можно открыть р/с бесплатно на тарифе «На старт» и получить другие полезные бонусы. Это уникальная акция, для участия в ней нужно отправить заявку с сайта или из бесплатного сервиса 1С-Старт, партнера Альфы по регистрации бизнеса.

Какой в итоге выбрать банк — решать вам. Сегодня банки весьма заинтересованы в клиентах-юрлицах. Практически беспрерывно проходят акции по привлечению клиентов, для открытия расчетного счета юридическому лицу достаточно сделать один звонок и затем один раз приехать в банк.

Необходимые документы для открытия расчетного счета для ИП и ООО ?

Банки предъявляют различные требования к открытию счетов. Иногда в кредитных организациях проводятся специальные акции по привлечению клиентов, они подразумевают предоставление упрощенного пакета документов.

Стандартные требования банков по документам при открытии расчётного счёта:

- Учредительные документы организации: Устав, решение о создании предприятия (протокол решения, если учредителей несколько), учредительный договор.

- Приказы о назначении директора, главного бухгалтера (при необходимости).

- Паспорта лиц, которые будут иметь право первой и второй подписей в банке.

- Выписка из ЕГРЮЛ или ЕГРИП, сделанная сроком не более 3-х месяцев.

- Справки о наличии/отсутствии задолженности по налогам и сборам.

- При представлении документов уполномоченным лицом, документы, подтверждающие его полномочия.

- Печать (при наличии).

Для экономии времени, открыть расчетный счет можно через интернет, с обязательным последующим представлением в банк оригиналов документов.

В банке заполняется карточка с образцами подписей. Необходимо быть очень внимательным, ставя свой образец подписи, по ней в дальнейшем будут осуществляться все операции по счету, и, если операционисту подпись покажется отличной от оригинала, документы могут вернуть без исполнения.

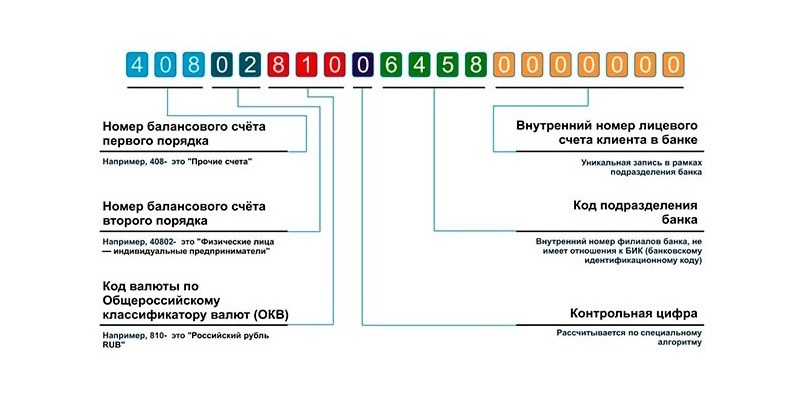

Для того чтобы перевести средства на расчетный счет недостаточно знать только его номер. Необходимы банковские реквизиты счета, которые указываются в договоре банковского счета, заключаемого между клиентом и банком.

Все юридические лица обязаны открыть расчетный счет. Законодательством предусмотрена возможность работы без открытия счета только для ИП (индивидуальных предпринимателей), работающих без открытия юридического лица.

Однако имеется ограничение по максимальной сумме наличной сделки в сумме 100 тыс. руб.

Данный лимит не распространяется на средства, получаемые на оплату труда, для выдачи под отчет, социальные выплаты, на личные нужды предпринимателя (это надо будет доказывать).

Банк может приостановить операции по счету по требованию уполномоченных лиц.

На счет может быть установлен арест или выставлены картотеки в случаях:

- Просроченных платежей в бюджет.

- Задержки сдачи декларации о доходах.

- Иск судебных органов.

Закрыть счет можно в следующих случаях:

- Решение уполномоченного лица.

- Ликвидации или реорганизации юридического лица.

- Банкротство.

- Решение судебных органов.

Если при закрытии счета, на нем имеется остаток он по заявлению уполномоченных лиц переводится на другой счет или снимается наличными.

На сегодняшний день предприятия могут иметь несколько счетов в одном или в нескольких банках.

Что даёт подключение к РКО

В первую очередь расчётно-кассовое обслуживание даёт расширение возможностей бизнеса. Увеличится перечень потенциальных контрагентов, появится возможность участия в тендерах, предприниматель сможет пользоваться дополнительными банковскими услугами.

Например, подключить эквайринг и принимать платежи от клиентов и покупателей с банковских карт. Клиенту банка будут доступны овердрафты, кредитные линии и ссуды разного типа. Если компания имеет штат сотрудников, можно подключиться к зарплатному проекту.

Открытие расчётного счёта позволит выполнять следующие финансовые операции:

- переводы ИП, юрлицам и физлицам;

- переводы на банковские карты;

- ведение валютных счетов, конвертация валют, получение услуг валютного контроля, выполнение международных операций;

- получение наличных через кассу банка или банкоматы;

- пополнение счета через кассу или банкоматы;

- управление дополнительными услугами онлайн: зарплатными проектами, бизнес-картами, эквайрингом, кредитами и пр.

Если вы собираетесь расчётный счёт открыть, вам обязательно предложат подключение интернет-банкинга. Это система, через которую можно совершать все возможные финансовые операции без посещения банковского офиса. Кроме того, многие банки создают специальные онлайн-сервисы для бизнеса с расширенными возможностями, через которые можно вести бухгалтерию, интегрировать систему с облачными сервисами и пр.

Для удобства обслуживания клиентам предлагается выпуск бизнес-карт. Они дают прямой доступ к безналичным денежным средствам, снимать наличные и пополнять расчётный счёт удобно с помощью терминалов. Можно выпустить сразу несколько бизнес-карт и передать их в пользование сотрудникам. Управление картами совершается через интернет-банк: выставление ограничений, пополнение, блокировка, контроль за расходами и пр.

Как выбрать банк для ИП

Расчётный счёт ИП – это не просто инструмент для работы с денежными средствами, но и показатель серьёзности бизнеса. Через счёт проходят денежные средства, задействованные в бизнесе, и это не личные деньги физлица. Такими они могут стать только в том, случае, если ИП снимет их со счёта или переведет на карту физлица с пометкой «на личные нужды».

При выборе банка для ИП значение имеют следующие моменты.

- Удалённость от места работы. Планируете оформлять денежные переводы обычными бумажными платёжками, регулярно забирать выписки и сдавать наличку? Тогда нужно подобрать банк в ближайшей доступности от рабочего места или по пути из дома на работу.

- Режим работы. Чем длиннее рабочий день в банке, тем лучше. Для клиентов интернет-банкинга этот нюанс также важен – все операции, даже электронные, проводятся строго в рабочие часы банка.

- Наличие интернет-сервиса. Самый удобный банк для ИП – электронный. Не нужно никуда бежать с платёжками и постоянно звонить операционисту с просьбой проверить поступления. Достаточно открыть на компьютере нужную страницу и регулярно её обновлять в любое время и из любого места. Некоторые банки предлагают мобильные версии онлайн-банка для планшетов и смартфонов.

- Дополнительные бизнес-инструменты. В рамках интернет-сервиса крупные банки предлагают встроенные консультационные продукты – формирование платёжек, проверка контрагентов, получение выписок, справок, сверок и т.д.

- Удобный тарифный план. Можно выгодно открыть счёт в банке для ИП, сравнив предложения и выбрав минимальный тариф. Но обязательно проверьте, что за ним стоит. Банки берут плату и за открытие счёта, и за его ежемесячное обслуживание. Бесплатное открытие часто подразумевает не самые дешёвые тарифы, так же, как и спецпредложение с безвозмездным обслуживанием в течение 1-2 или 3-х первых месяцев. Заранее оцените, во что обойдется ежемесячное обслуживание по истечении льготного периода.

Кратко порядок действий для юридических лиц

Чтобы открыть в кредитном учреждении счет (аккаунт) для безналичных транзакций, юридическому лицу потребуется осуществить следующий алгоритм:

- Выбрать подходящий банк, предоставляющий расчетно-кассовое обслуживание в необходимом объеме. Рекомендуется отдавать предпочтение популярным кредитно-финансовым структурам, обладающим лицензиями ЦБ РФ и широкой сетью филиалов. Такие банки считаются надежными, заслуживающими доверие, часто обеспечивающими максимальный и качественный сервис.

- Определиться с тем, кто непосредственно будет заниматься открытием счета и оформлением всех необходимых документов. Как уже говорилось ранее, это может быть либо сам руководитель организации, либо его доверенный субъект, обладающий нотариальной доверенностью, составляемой заранее.

- Подготовка необходимой документации. В разных финансовых учреждениях могут отличаться требования к составу пакета обязательных документов. Кроме того, банки часто запрашивают у заявителей дополнительные бумаги. Организационно-правовая форма юрлица ощутимо влияет на список документов. Для ООО, например, существует особый перечень.

- Визит уполномоченного субъекта организации в отделение (офис) избранного учреждения. Примечательно, что некоторые банки готовы направлять своих менеджеров в офис клиента для обсуждения деталей и оформления документов, если имеется предварительная договоренность об этом.

- Подобрать подходящий тарифный план для открытия и дальнейшего обслуживания расчетного счета. Как правило, банки предлагают своим клиентам выбор из нескольких пакетов услуг. Рекомендуется заранее ознакомиться с предложениями разных банков, чтобы получить максимальное представление о сервисных пакетах и тарифах. Обычно такой сервис предусматривает ежемесячную абонентскую плату.

- Подписывается комплексное соглашение об открытии и обслуживании расчетного счета, которое всегда составляется в двух равнозначных экземплярах. Перед подписанием необходимо убедиться, что все документы заполнены корректно, поскольку ошибки/неточности в подобных бумагах не допускаются.

- Рассмотреть возможность подключения дополнительных опций/сервисов (клиент-банк, мобильные приложения, SMS-уведомления, прочие услуги). Если есть смысл, стоит воспользоваться этими предложениями.

- На протяжении последующих одного-двух дней менеджер банка связывается с представителем юр лица и сообщает ему о принятом решении. Если выносится положительный вердикт, клиенту открывается счет (аккаунт), на который следует сразу же зачислить активационную сумму, нередко соответствующую годовой стоимости сервисного пакета. В определенных случаях, однако, банк может отказать заявителю в оказании данной услуги.

- Организации предоставляются реквизиты расчетного банковского счета. Можно совершать безналичные транзакции.

- Обслуживающий банк самостоятельно направляет налоговой службе и пенсионному ведомству соответствующие уведомления в сроки, четко определенные актуальным законодательством. Юр лицо – владелец счета – освобождается от этой обязанности с мая 2014 года.

Какие нужны документы?

Как правило, стандартный набор документов, которые организация предъявляет в банк для открытия счета, выглядит следующим образом:

Как правило, стандартный набор документов, которые организация предъявляет в банк для открытия счета, выглядит следующим образом:

- поименный перечень учредителей;

- паспорт руководителя или, как вариант, уполномоченного субъекта;

- карточка, содержащая образцы подписей директора/бухгалтера и оттиска печати (если печать у юрлица имеется);

- разрешения/лицензии (если деятельность компании лицензируется);

- документальное удостоверение юридического адреса хозяйствующего субъекта и его фактического местонахождения (договор аренды или свидетельство о собственности на помещение);

- распорядительный акт (решение), которым регламентируются назначение и полномочия руководителя;

- устав ООО (документ заверяется налоговой службой);

- свидетельство о назначении юрлицу кода ИНН;

- справка о зачислении юрлица на учет ФНС (документ выдается налоговой службой);

- регистрационное свидетельство юрлица (ЕГРЮЛ-выписка);

- прочие бумаги (по необходимости).

Сроки процедуры

Конкретные сроки, на протяжении которых ООО открывается банковский счет, могут варьироваться в разных обслуживающих банках.

Зачастую все вопросы решаются непосредственно в день обращения.

Иногда процесс затягивается на 1-2 дня с момента подачи пакета документов. Бывает и так, что реквизиты аккаунта предоставляются клиенту в течение более длительных сроков. Ускорению процедуры может способствовать оформление онлайн-заявки.

Для чего необходимо подавать документы

Целью получения банком документов являются:

идентификация:

- клиента – будущего владельца счета;

- его представителя в силу закона или доверенности;

- выгодоприобретателя, когда депозитный счет открывается в интересах третьего лица;

проверка наличия полной правосубъектности лиц, обратившихся за банковским обслуживанием.

Гражданская дееспособность означает возможность своими действиями приобретать для себя права и создавать обязанности. Проще говоря, финансовое учреждение обязано убедиться, что физическое лицо достигло совершеннолетия и относительно него отсутствует решение судебной инстанции о признании недееспособным или ограниченно дееспособным в связи с психическим расстройством, слабоумием, злоупотреблением алкоголем или расточительством. Касательно юридического лица банк устанавливает:

- действительность государственной регистрации;

- наличие прав юрлица (филиалам, подразделениям, складам и магазинам можно открыть только субсчет к основному лицевому счету ЮЛ);

- документы – основания представительства клиента обратившимся физическим лицом.

Почему мы советуем ИП открывать расчётный счёт

Подведем итоги. Ответ на главный вопрос статьи: «Можно ли ИП работать без открытия расчётного счёта», — положительный. А вот нужен ли ИП расчётный счёт, решайте сами. Проводя только наличные платежи или пользуясь личным счётом физлица, вы во многом себя ограничиваете:

- не можете проводить онлайн-платежи в любое время и месте, где есть интернет;

- не позволяете своим покупателям и клиентам расплатиться картой или платёжным поручением;

- рискуете оказаться под подозрением у банка в отмывании нелегальных доходов;

- попадаете под дополнительное налогообложение доходов, не связанных с бизнесом;

- сужаете круг бизнес-партнёров, большинство из которых работают по безналу;

- несёте риски, связанные с хранением наличности.

А ведь цена вопроса не так уж велика. Ежемесячная оплата за ведение счёта и онлайн-банкинг составит чуть больше 1000 рублей, в зависимости от выбранного тарифа.

Зачем ИП расчётный счёт и можно ли обойтись без него

Индивидуальный предприниматель может работать без расчётного счёта, но с определёнными неудобствами:

- нельзя заключать крупные сделки;

- выше риск налоговых проверок и штрафов;

- клиенты не всегда хотят платить наличными;

- для исходящих платежей придётся посещать банк.

Сейчас предпринимателям желательно иметь расчётный счёт по двум причинам:

1. Ограничение суммы расчетов

Государство стремится контролировать все денежные потоки, чтобы не допустить нелегальных финансовых операций. Поэтому для b2b-расчётов действует ограничение — не более 100 000 рублей наличными (при сделке в валюте — по курсу Центробанка на день оплаты). Эту сумму может получить или заплатить ИП при сделке с другими компаниями и предпринимателями.

Для договоров на сумму больше, чем 100 000 рублей, потребуется счёт в банке для безналичных расчётов.

Обойти это ограничение простым дроблением платежей не удастся. Если с одним контрагентом ИП заключил несколько схожих договоров, то суд вправе объединить их, чтобы учесть сумму взаиморасчётов в общем.

Так, например, платить наличными за поставку материалов по 20 000 рублей в месяц можно только пять месяцев, потом придётся расторгать договор и искать нового поставщика, либо переходить на безналичную оплату через банк. Заключить новый договор с тем же контрагентом на тех же условиях и вновь использовать наличные не удастся.

За нарушение предельного лимита наличных расчётов участников сделки оштрафуют — как плательщика, так и получателя средств. Юридическому лицу грозит штраф в 40 000 — 50 000 рублей, а должностным лицам и ИП — 4 000 — 5 000 рублей. Срок давности — два месяца с момента платежа.

Кроме того, тратить наличные из кассы нельзя на:

- аренду недвижимости;

- погашение займов и кредитов;

- покупку ценных бумаг.

Эти расходы индивидуальный предприниматель обязан совершать с помощью банковского счёта.

Деньги из кассы предприниматель может направить на выплаты сотрудникам и поставщикам или взять на свои личные нужды, не связанные с бизнесом. Если же он внесёт платёж по договору аренды средствами не из банка, а из кассы, то окажется нарушителем и будет оштрафован на 4 000—5 000 рублей.

Таким образом, ИП, снимающий помещение для работы или получивший кредит, не сможет работать без расчётного счёта.

2. Многие клиенты предпочитают безналичные расчёты

Помимо прямого запрета и ограничений по сумме платежей наличными, есть и другие обстоятельства, затрудняющие работу без счёта в банке.

Сейчас более половины всех платежей в стране совершается безналично. Частные лица предпочитают оплачивать товары, работы и услуги картами. Поэтому ИП, работающему с населением, стоит использовать POS-терминалы. Так он не потеряет большую часть потенциальных клиентов. А для приёма безналичных платежей нужен банковский счёт.

Без расчётного счёта предпринимателю придётся ходить в банк каждый раз, когда требуется что-то оплатить — налоги, страховые взносы, закупку товаров. Это лишняя трата времени и ненужные сложности, тогда как владельцы счёта подобные операции совершают онлайн, через интернет-банкинг.

При получении денег на счёт меньше формальностей — не нужно выдавать кассовые чеки или оформлять бланки строгой отчётности. Безналичные расчёты удобнее отслеживать, легче анализировать обороты бизнеса.

Итак, без расчётного счёта индивидуальные предприниматели могут обойтись лишь в очень редких случаях, если:

- работают в основном с частными клиентами, а не с юрлицами и ИП;

- совокупный размер сделок с одной и той же компанией или другим предпринимателем не превышает 100 000 рублей;

- клиенты готовы платить наличными, а не картами;

- они не имеют кредита или займа;

- минимум безналичных платежей и ходить в банк нужно нечасто;

- становятся плательщиками налога на профдоход (самозанятыми).

Какие документы нужны для открытия счета

В статье 5 закона «О банках и банковской деятельности» указано, что открытие кредитной организацией р/с юридическому лицу происходит на основании свидетельства о госрегистрации, а также свидетельства о постановке на налоговый учет.

Но это не означает, что открыть счет в банке для ООО можно всего на основании этих двух документов. В подробностях процедура открытия счетов разного вида расписана в Инструкции Центробанка РФ от 30.05.2014 № 153-И, и в ней обязательных документов значительно больше.

Все документы для открытия расчетного счета можно разделить на две группы:

- те, что предоставляет организация;

- те, что банк дает клиенту для заполнения.

Документы организации

Перед заключением договора на ведение расчетного счета банк обязан провести идентификацию клиента и убедиться в наличии полномочий у лиц, имеющих право на распоряжение безналичными средствами. Для этого руководителю надо представить в банк:

- Устав общества с ограниченной ответственностью;

- Свидетельство о регистрации ООО или лист записи ЕГРЮЛ (выдается с 2017 года);

- Свидетельство о постановке организации на налоговый учет;

- Приказ, протокол или решение учредителей о назначении руководителя общества с ограниченной ответственностью;

- Приказ или доверенность на других работников организации, если у них будет право на распоряжение денежными средствами, хранящимися на счете;

- Документы, удостоверяющие личность лиц, имеющих право доступа к счету;

- Лицензия на определенные виды деятельности, если она была получена;

- Сведения о деловой репутации в виде отзывов партнеров или другого банка, где уже открывался расчетный счет (только что зарегистрированному ООО не требуется);

- Нотариально заверенная карточка с образцами печати общества и подписей лиц, имеющих доступ к счету (может быть заверена не только нотариусом, но и самим банком);

- Доверенность и документ, подтверждающий личность представителя, если открытие расчетного счета для ООО оформляет не сам руководитель лично.

При открытии расчетного счета для обособленного подразделения, филиала, представительства дополнительно представляются:

- положение об обособленном подразделении;

- подтверждение полномочий руководителя обособленного подразделения;

- письмо об указании в платежных документах КПП подразделения.

Документы, которые подготавливает банк

Кроме документов, идентифицирующих организацию и лиц, имеющих доступ к денежным средствам, открытие расчетного счета для ООО оформляется документами, подтверждающими намерение клиента:

- Заявление об открытии счета в выбранном банке;

- Анкета клиента, где надо указать: виды деятельности организации; адрес нахождения исполнительного органа и осуществления деятельности; сведения об арендодателе помещения (если оно арендуется); адрес для корреспонденции, в том числе, электронный; структуру и состав органов управления обществом; информацию об участниках; виды желаемых банковских услуг; количество операций и обороте в месяц и др.

- Договор об о расчетно-кассовом обслуживании или подтверждение о присоединении к такому договору;

- Сведения о бенефициарных владельцах и выгодоприобретателя, при их наличии.

Сведения из ЕГРЮЛ банк обычно запрашивает сам на официальном сайте ФНС, но если, по какой-то причине, их там нет, то нужна будет бумажная выписка, выданная налоговой инспекцией.

Дополнительно банком могут быть затребованы другие документы, не входящие в этот перечень. Например, многие банки запрашивают договор аренды офиса, где должен находится директор ООО. Учитывая, что в открытии расчетного счета могут отказать без объяснения причин, лучше представить все необходимое.

Что нужно сделать сразу после открытия счета

До мая 2014 г. существовала обязанность по обязательному уведомлению ФНС, ПФР и ФСС об открытии и закрытии расчётного счёта. На это давалось 7 дней. Вступившие в силу изменения к ФЗ-59 от 02.04.2014 г. аннулировали эту обязанность. Теперь банки самостоятельно уведомляют налоговую, Пенсионный фонд и соцстрах об открытии и закрытии расчётного счёта ИП.

Для снятия денег на личные нужды с расчётного счёта ИП рекомендуется завести карту с возможностью приёма денежных переводов. Средства на неё можно переводить, указывая в назначении платежа «снятие денег на личные нужды». Карта должна принадлежать тому же физлицу, что и расчётный счёт ИП.

Лицензии

Где взять: территориальные исполнительные органы (Рособрнадзор, Росалкогольрегулирование, Российская транспортная инспекция Министерства Транспорта РФ и т. д.).

Требования к заверке: нотариально или сотрудником банка.

Выдаются территориальными исполнительными органами, в случае если деятельность компании подлежит лицензированию. На данный момент в России срок действия большинства лицензий неограничен. Это относится к таким сферам деятельности, как:

- фармацевтика;

- образование;

- строительство;

- операции с черными и цветными металлами и т. д.

Ограничения по срокам лицензирования распространяются на следующие виды деятельности:

- пассажирские и грузовые международные и внутрироссийские перевозки;

- оптовая и розничная продажа алкогольной продукции.

Эти лицензии выдаются на срок от 1 года до 5 лет.

В случае если у компании отсутствует лицензия или срок ее действия истек, ведение коммерческой деятельности должно быть приостановлено.

Как открыть счёт ИП

Открытие расчётного счёта в современном банке – простая и удобная процедура. Расскажем, как открыть расчётный счёт для ИП и стать банковским клиентом, не выходя из дома.

Документов от вас потребуется немного:

- паспорт;

- свидетельство о регистрации ИП;

- свидетельство о налоговом учете;

- листок с кодами статистики;

- печать ИП, при ее наличии;

- копия лицензии (если ваша деятельность лицензируется).

Банковский менеджер дополнительно подготовит заявление клиента, карточку с образцами подписи, договор на обслуживание счёта и дистанционное обслуживание, USB-ключ для доступа к онлайн-банкингу.

Сейчас многие банковские учреждения предлагают открыть счёт для ИП через функцию предварительного бронирования. Для этого на сайте выбранного банка заполните специальную форму, реквизиты придут вам на электронный ящик. Далее надо подойти с документами в оговоренный срок к операционисту, сопровождающему заявку, и завершить оформление.

Собираетесь открыть свой бизнес? Не забудьте зарезервировать расчётный счёт. Для выбора расчетного счета попробуйте наш калькулятор банковских тарифов:

Калькулятор подберет наиболее выгодное банковское предложение по расчетно-кассовому обслуживанию для вашего бизнеса. Введите объемы операций, которые планируете совершать в месяц, и калькулятор покажет тарифы банков с подходящими условиями.

Порядок открытия расчётного счёта

Чтобы максимально быстро и просто открывать расчётный счёт, можно резервировать его на сайте выбранного банка. Это делается в любое удобное время путём ввода основных сведений о компании через интернет.

Затем вам позвонит банковский оператор и уточнит перечень требующихся документов. Можно приехать в отделение банка для их передачи или попросить менеджера подъехать к вам. Счёт, открытый онлайн, становится активным в течение нескольких часов. Его дальнейшее полноценное функционирование зависит от того, как быстро вы обратитесь в банк с документами. Таким образом, открытие счёта может произойти даже за один день.

Для тех же, кто оформляет расчётный счёт через представителя по доверенности, время будет увеличено. Это связано с нежеланием многих банков оказывать услуги через посредников, а также с тратой времени на проверку подлинности доверенности.

Список документов для открытия расчетного счета ООО

Пакет документов, предоставляемых юридическим лицом, имеет расширенный состав в виду более сложной организации. Это объясняет увеличенный срок банковской проверки предоставленных документов и необходимость предварительной их подготовки в полном соответствии с требованиями банковской организации.

В список документов, которые должен предоставить заявитель в статусе юридического лица для открытия расчетного счета в банке, входят:

- оригинал Устава или Учредительного договора (возможно предоставление копий, заверенных нотариусом, сотрудником ФНС или банком);

- оригинал заполненной формы Р5007;

- оригинальная выписка из ЕГРЮЛ, либо копия, удостоверенная нотариально, представителем ФНС или банка;

- карточка с образцами подписей уполномоченных лиц и печатью организации, удостоверенная нотариусом или банком в присутствии всех подписантов;

- сведения об организации, предоставленные по утвержденной банком форме;

- документальное обоснование права распоряжения денежными средствам по счету лицами, заявленными в карточке с образцами подписей – требуется нотариальное заверение копий и завизированные заявителем внутренние выписки организации;

- нотариально заверенные копии документального подтверждения полномочий единоличного исполнительного органа – допускается удостоверение сотрудником банка и предоставление внутренних выписок организации, завизированных заявителем;

- оригиналы документов, удостоверяющих личности, заявленные в карточке с образцами подписей в качестве представителей заявителя, уполномоченных распоряжаться средствами по счету (при наличии нотариально заверенной карточки достаточно завизированного заявителем письма с персональной информацией);

- оригиналы лицензий, разрешающих деятельность организации – при наличии (возможно предоставление копий, удостоверенных нотариусом или банком).

В зависимости от назначения и специфики счета, Сбербанк и банк Точка, предъявляющие аналогичные требования к основному пакету, могут запросить различные дополнительные документы.

| Доп. документы для открытия счета в Сбербанке | Доп. документы для открытия счета в Точке |

|

|

Какие нужны для юридических лиц, чтобы открыть счёт в банке – перечень для ООО

Выбрав банк и наиболее приемлемый тарифный план, юридическому лицу необходимо представить операционисту оригиналы документов, перечень которых утвержден Инструкцией Центробанка РФ №153-И от года.

Список документов для юридических лиц довольно объемный. Для открытия расчетного счета организация (ООО) предъявляет в банк:

- устав;

- свидетельство о регистрации ООО;

- свидетельство о постановке на учет в налоговой инспекции;

- бумага, подтверждающая полномочия руководителя (протокол собрания акционеров, приказ, решение);

- документ, удостоверяющий личность главы компании;

- листок с кодами статистики;

- карточки с образцами подписей доверенных лиц компании и печати (заверяются нотариусом или сотрудником банка);

- лицензия и разрешение, если они являются основанием для ведения деятельности предприятия;

- доверенность (если директор ООО при подаче комплекта документов не может присутствовать лично).

Банковская деятельность контролируется Росфинмониторингом, в чьи обязанности входит отслеживание транзакции, связанных с отмыванием доходов, финансированием террористов, иных противозаконных сделках.

В рамках дополнительного контроля возможного возникновения противоправных транзакций банком от юридического лица может запроситься еще и иная информация:

- подтверждение местонахождения предприятия (свидетельство о собственности, договор аренды);

- контрагентов, характеризующие деловую репутацию фирмы;

- справка об отсутствии задолженности у юридического лица по обязательным платежам от надзорных органов.

Необходимый список документации для ИП

Индивидуальные предприниматели предоставляют в банк документы:

- паспорт ИП или доверенного лица;

- свидетельство о регистрации ИП;

- идентификационный номер налогоплательщика;

- выписка из Единого реестра индивидуальных предпринимателей;

- справка из Росстата, отображающая вид экономической деятельности.

Последний перечисленный документ не всегда требуется банками, и расчетный счет могут открыть и без него.

Лицензия, патент необходимы, если они имеют прямое отношение к правоспособности ИП открывать расчетный счет.

После подготовки пакета документов индивидуальный предприниматель или его представитель (с нотариальной доверенностью) заполняет в банке анкету и карточку с образцами подписей и заявление для открытия расчетного счета.

Карточка не требуется:

- если транзакции будут осуществляться исключительно клиентом;

- в договоре прописано условие распоряжения денежными средствами с применением аналога личной росписи;

- расчетный счет открывается лишь для безналичных операций или депонирования средств.

В завершении всей процедуры оформления подписывается договор на обслуживание счета.

Срок рассмотрения

Среди многообразия предложений и условий жесткой конкуренции банки привлекают клиентов наилучшими условиями (низкие тарифы на обслуживание и быстрые сроки обслуживания).

Но при снижении периода открытия счета могут увеличиться расходы на данную операцию, появится необходимость привлечения добавочных ресурсов.

Из-за гибкости системы кредитных учреждений время для открытия счета может варьироваться от 1 до 10 дней.

Если задержка присутствует, она связана с нехваткой какой-либо документации или ошибками в оформлении.

Практика показывает, что сроки открытия счета не растягиваются более, чем на двое (трое) суток.

Нужно ли уведомлять об открытии счета налоговую?

Это интересно: Как открыть лицевой счет в банке