Расчетная ведомость форма т-51

Содержание:

- Зарплатная ведомость: образец заполнения

- Ответственность за нарушение порядка ведения и сохранности кадров документов

- Расчетная ведомость на основе отчета Анализ зарплаты по сотрудникам

- Ошибки при заполнении

- Скачать образец документа

- Как заполняется т 51?

- Образец заполнения расчетной ведомости (форма Т-51)

- Статьи по теме:

- Для чего нужна расчетная ведомость по зарплате?

- Дефектные ведомости

- Порядок применения ведомости расчетной ведомости

- Заполнение второго листа

Зарплатная ведомость: образец заполнения

Титульный лист ведомости для выдачи зарплаты содержит такие реквизиты:

- название и код ОКПО компании;

- дебетовый счет;

- срок действия документа;

- общая сумма, предназначенная для выплаты по данной ведомости;

- подписи руководителя предприятия и главбуха с проставлением даты подписи;

- название документа, его номер и дату;

- продолжительность расчетного периода.

Схему отражения выплаты зарплаты в бухучете вы можете посмотреть в Готовом решении от КонсультантПлюс, получив бесплатно пробный доступ к системе.

Зарплатная ведомость (образец заполнения которой мы рассматриваем), может быть оформлена на нескольких страницах, причем общая их численность должна быть указана в соответствующей строке. На этих листах, которые следуют за титульным, содержится таблица, в которой приводятся:

- порядковый номер записи;

- табельный номер сотрудника и его Ф. И. О.;

- сумма, а в следующей графе сотрудником ставится отметка о получении (его личная подпись) либо, если деньги не были получены, кассиром проставляется «депонировано».

В графе «Примечание» обычно указывается номер идентификационного документа, который предъявляется получателем денег. Такое практикуется, если очень большой штат сотрудников, и кассир не знает всех в лицо.

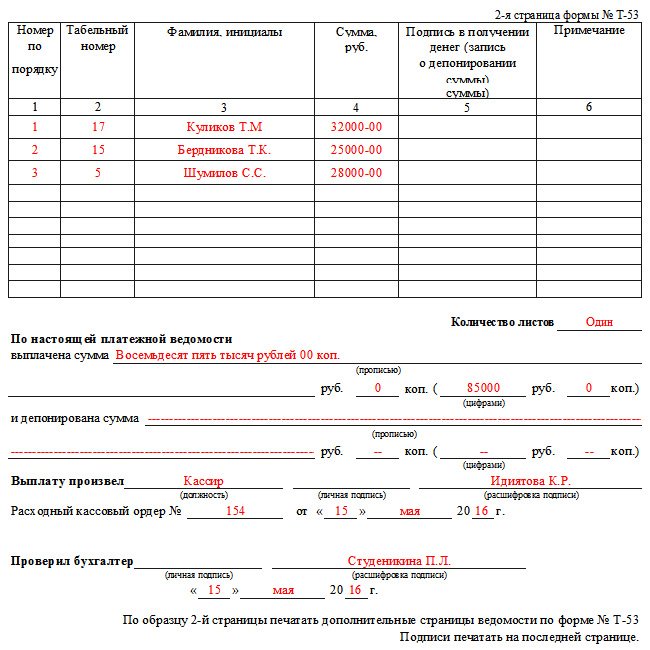

В самом низу документа указывается кассиром, сколько средств было выплачено, а сколько депонировано. Ставится подпись человека, ответственного за выдачу денег (обычно это кассир), проставляется номер и дата расходного кассового ордера. Бухгалтер, проверивший ведомость, переданную кассиром вместе с кассовыми отчетами, ставит свою подпись и указывает дату проверки.

Ответственность за нарушение порядка ведения и сохранности кадров документов

В случае отсутствия утвержденных организацией в обязательном порядке кадровых документов, проверяющий инспектор по труду может привлечь организацию к административной ответственности.

Так, в соответствии со ст.5.27 КоАП РФ, нарушение законодательства о труде и об охране труда влечет наложение административного штрафа:

- на должностных лиц — в размере от 1 000 до 5 000 руб.,

- на юридических лиц — от 30 000 до 50 000 руб. или приостановление деятельности на срок до 90 суток.

Нарушение законодательства о труде и об охране труда должностным лицом, ранее подвергнутым административному наказанию за аналогичное административное правонарушение, влечет за собой дисквалификацию на срок от одного года до трех лет.

В соответствии со ст.13.20 КоАП РФ, за нарушение правил хранения, комплектования, учета или использования архивных документов (к таким документам относятся: трудовые книжки, личные карточки работников, приказы по личному составу и т.п.) влечет:

- предупреждение или наложение административного штрафа на граждан в размере от 100 до 300 руб.,

- на должностных лиц — от 300 до 500 руб.

В соответствии со ст.90 ТК РФ, лица, виновные в нарушении норм, регулирующих получение, обработку и защиту персональных данных работника, привлекаются к дисциплинарной и материальной ответственности в порядке, установленном Трудовым кодексом и иными федеральными законами, а также привлекаются к гражданско-правовой, административной и уголовной ответственности в порядке, установленном федеральными законами.

Это же положение относится и к работникам, ответственным за ведение, хранение, учет и выдачу трудовых книжек.

В соответствии со ст.137 УК РФ, незаконное собирание или распространение сведений о частной жизни лица, составляющих его личную или семейную тайну, без его согласия либо распространение этих сведений:

- в публичном выступлении,

- публично демонстрирующемся произведении,

- в средствах массовой информации,

наказываются:

- штрафом в размере до 200 000 рублей,

- или в размере заработной платы или иного дохода осужденного за период до 18 месяцев,

- либо обязательными работами на срок до 360 часов,

- либо исправительными работами на срок до 1 года,

- либо принудительными работами на срок до 2 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового,

- либо арестом на срок до 4 месяцев,

- либо лишением свободы на срок до 2 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет.

При этом те же деяния, совершенные лицом с использованием своего служебного положения, наказываются:

- штрафом в размере от 100 000 до 300 000 рублей,

- или в размере заработной платы или иного дохода осужденного за период от 1 года до 2 лет,

- либо лишением права занимать определенные должности или заниматься определенной деятельностью на срок от 2 до 5 лет,

- либо принудительными работами на срок до 4 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 5 лет или без такового,

- либо арестом на срок до 6 месяцев,

- либо лишением свободы на срок до 4 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 5 лет.

Своевременность, полноту и правильность ведения кадровой документации, а также соблюдение трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, контролируют Госархив и Трудовая инспекция, которые проводят периодические плановые и внеплановые проверки.

Жалобы сотрудников может рассматривать Прокуратура совместно с Трудовой инспекцией.

Действия при утере

Согласно Письму МинТруда от 27 ноября 2001г №8389-ЮЛ, ответственность за хранение ведомости по зарплате возлагается на работодателя.

Наилучший вариант для решения проблемы — это восстановление документа. Для этого повторно распечатывается платежная ведомость. Проставляются все подписи, в том числе сотрудников.

При невозможности заполнить строки по причине увольнения части работников следует оставить их пустыми или указать «восстановить не удалось».

На повторной ведомости обязательно нужно сделать надпись «Дубликат».

Таким образом, ведомость по зарплате является неотъемлемым документом при начислении заработной платы сотрудникам. В зависимости от способа выдачи денег, документ подразделяется на формы №Т-51, №Т-53, №Т49.

Заполняет документ бухгалтер. Подписывает и несет ответственность за неполную выплату зарплаты сотрудникам или выплату сверх необходимого главный бухгалтер и руководитель предприятия.

При допущении ошибок разрешено вносить исправления. Ведомость храниться в бухгалтерии в течение 5 лет.

Расчетная ведомость на основе отчета Анализ зарплаты по сотрудникам

Альтернативой Расчетной ведомости (Т-51) может быть форма, созданная на основе отчета Анализ зарплаты по сотрудникам.

Данный отчет находится в разделе Зарплата и кадры – Зарплата – Отчеты по зарплате или распечатывается прямо из документа Начисление зарплаты.

Сам отчет имеет вид:

Чтобы отчет удовлетворял условиям первичного учетного документа (п. 2 ст. 9 Закона 402-ФЗ), необходимо:

- Изменить: название отчета на Расчетная ведомость по зарплате;

- наименование организации — в соответствии с сокращенным наименованием в ЕГРЮЛ.

Добавить:

- номер, дату документа;

единицу измерения показателей — рубли;

должность, место для подписи, расшифровку подписи (фамилию и инициалы) лица, ответственного за составление документа.

Загрузка формы Расчетная ведомость

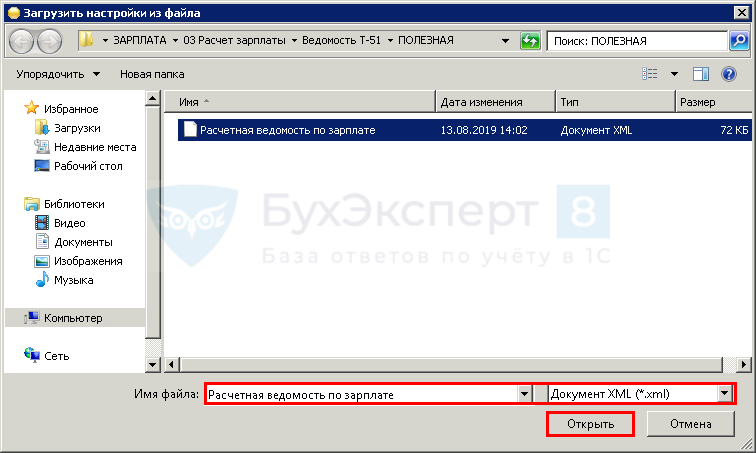

Для загрузки предлагаемой печатной формы Расчетной ведомости перейдите в раздел Зарплата и кадры – Зарплата – Отчеты по зарплате – Анализ зарплаты по сотрудникам (помесячно).

В открывшейся форме по кнопке Еще — Прочее — Изменить вариант отчета – кнопка Еще — Загрузить настройки.

После выбора файла загрузки на компьютере нажмите Открыть.

По завершении загрузки нажмите кнопку Завершить редактирование в форме отчета.

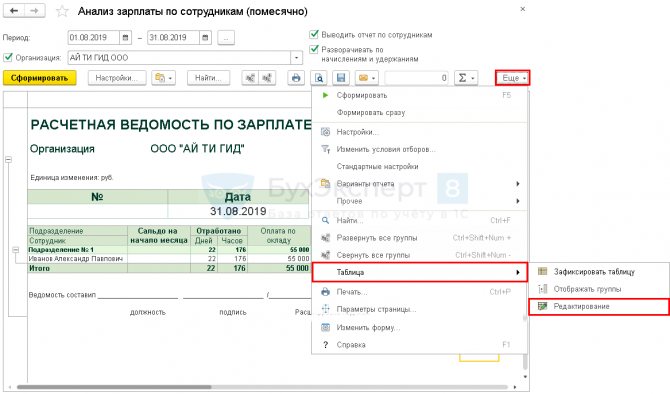

Редактирование формы Расчетная ведомость

Выставите параметры отчета:

- название организации,

- период

и нажмите Сформировать. Расчетная ведомость сформируется без номера. Чтобы проставить номер, нажмите кнопку Еще – Таблица – Редактирование.

Проставьте вручную порядковый номер ведомости. Расчетная ведомость готова.

Похожие публикации

- Добрый день! При начислении заработной платы за апрель в документе «Начисление ЗП и стрх взносов» появились суммы НДФЛ начисленные в предыдущих месяцам с «-» значением. В анализе ЗП зв период (расчетная ведомость) они отражаютя как «суммы НДФЛ к зачету в счет будущих платежей». Как убрать из документа начисления ЗП суммы НДФЛ к зачету в счет будущих платежей. Как в ручную редактировать сумму насиленного НДФЛ? Добрый день! При начислении заработной платы за апрель в документе…

- Уволенный сотрудник попадает в ведомость на выплату заработной платы. Здравствуйте. Сотрудник был принят на постоянную работу. Уволен, полностью рассчитан….

- Использование Территории для отражения заработной платы в регламентированном учете Здравствуйте! Используем Зарплата и управление персоналом КОРП, редакция 3.1 (3.1.10.307)….

- Сдвиг рабочего года при учете отпусков без сохранения заработной платы Здравствуйте. ЗУП КОРП, 3.1.14.183. Сложилась следующая ситуация. Сотрудник принят на…

Ошибки при заполнении

При внесении данных в документ ответственное лицо может допускать ошибки. Но необходимо помнить, что этот документ относится к первичным, и исправления в нем не допускаются. Если неточности были выявлены до момента выдачи зарплаты, то необходимо оформить новую ведомость, а старую ошибочную уничтожить.

Однако если по документу уже произведены выплаты, то уничтожать его не стоит. Необходимо сделать исправление прямо в документе, рядом с ним должны расписаться директор и главный бухгалтер. Кроме этого, оформляется бухгалтерская справка, в которой излагаются причины внесения исправлений.

Избежать ошибок в документе позволит использование для его составления бухгалтерских программ.

Типичные ошибки, которые допускаются в ведомости:

- Ошибки в личных данных работников;

- Неверное указание сумм начислений, удержаний и т. д.

- Неверное применение налоговых вычетов;

- Арифметические ошибки при подсчете итогов.

Скачать образец документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

--------¬

¦ Код ¦

+-------+

Форма по ОКУД ¦0301010¦

+-------+

________________________________________________ по ОКПО ¦ ¦

наименование организации +-------+

¦ ¦

---------------------------------------------------------+--------

наименование структурного подразделения

----------T-----------¬ --------------------¬

¦ Номер ¦ Дата ¦ ¦ Отчетный период ¦

¦документа¦составления¦ +-------T-----------+

¦ ¦ ¦ ¦ с ¦ по ¦

+---------+-----------+ +-------+-----------+

РАСЧЕТНАЯ ВЕДОМОСТЬ ¦ ¦ ¦ ¦ ¦ ¦

L---------+------------ L-------+------------

2-я страница формы N Т-51

------T-------T---------T-----------T---------------T------------T---------------------------T-----------------T------------------¬

¦Номер¦Табель-¦Фамилия, ¦Должность ¦Тарифная став- ¦ Отработано ¦ Начислено, руб. ¦ Удержано ¦ Сумма, руб. ¦

¦по ¦ный ¦инициалы ¦(специаль- ¦ка (часовая, ¦дней (часов)+----------------------T----+ и зачтено, руб. ¦ ¦

¦по- ¦номер ¦ ¦ность, про-¦дневная) (ок- +-----T------+ за текущий месяц ¦все-+-----T-----T-----+-------------T----+

¦рядку¦ ¦ ¦фессия) ¦лад), руб. ¦рабо-¦выход-¦ (по видам оплат) ¦го ¦налог¦ ¦всего¦задолженности¦к ¦

¦ ¦ ¦ ¦ ¦ ¦чих ¦ных и +--T----T---T----------+ ¦на ¦ ¦ +------T------+вып-¦

¦ ¦ ¦ ¦ ¦ ¦ ¦празд-¦ ¦ ¦ ¦другие до-¦ ¦до- ¦ ¦ ¦за ор-¦за ра-¦лате¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ничных¦ ¦ ¦ ¦ходы в ви-¦ ¦ходы ¦ ¦ ¦гани- ¦ботни-¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦де различ-¦ ¦ ¦ ¦ ¦зацией¦ком ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ных соци- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦альных и ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦материаль-¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ных благ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------+---------+-----------+---------------+-----+------+--+----+---+----------+----+-----+-----+-----+------+------+----+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦8 ¦ 9 ¦10 ¦ 11 ¦ 12 ¦ 13 ¦ 14 ¦ 15 ¦ 16 ¦ 17 ¦ 18 ¦

+-----+-------+---------+-----------+---------------+-----+------+--+----+---+----------+----+-----+-----+-----+------+------+----+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------+---------+-----------+---------------+-----+------+--+----+---+----------+----+-----+-----+-----+------+------+----+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------+---------+-----------+---------------+-----+------+--+----+---+----------+----+-----+-----+-----+------+------+----+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

L-----+-------+---------+-----------+---------------+-----+------+--+----+---+----------+----+-----+-----+-----+------+------+-----

Ведомость составил _________ _______ ___________________

должность личная расшифровка подписи

подпись

По образцу 2-й страницы

печатаются все дополнительные страницы.

Подпись печатать на последней странице.

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Ведомость: образцы (Полный перечень документов)

- Поиск по фразе «Ведомость» по всему сайту

- «Расчетная ведомость. Унифицированная форма N Т-51».doc

Документы, которые также Вас могут заинтересовать:

- Расчетно-платежная ведомость. Унифицированная форма N Т-49

- Расчетно-платежная ведомость учреждения бюджетного учета

- Рекомендуемые сводные ведомости распределения расходов. сводная ведомость распределения амортизации по производственным процессам и неосновным видам деятельности (таблица 1)

- Рекомендуемые сводные ведомости распределения расходов. сводная ведомость распределения расходов на материалы по производственным процессам и неосновным видам деятельности (таблица 2)

- Рекомендуемые сводные ведомости распределения расходов. сводная ведомость распределения расходов по оплате товаров, работ, услуг сторонних организаций по производственным процессам и неосновным видам деятельности (таблица 3)

- Рекомендуемые сводные ведомости распределения расходов. сводная ведомость расходов (по статьям затрат), отраженных по производственным процессам и неосновным видам деятельности (таблица 4)

- Сальдовая ведомость по расчетам между железнодорожными администрациями

- Сальдовые (оборотные) ведомости по начислениям и платежам за жилищно-коммунальные и прочие услуги. Оборотная ведомость. Форма N 4.1

- Сальдовые (оборотные) ведомости по начислениям и платежам за жилищно-коммунальные и прочие услуги. Ведомость неплательщиков. Форма N 4.2

- Сальдовые (оборотные) ведомости по начислениям и платежам за жилищно-коммунальные и прочие услуги. Отчет о просроченной задолженности населения по оплате жилищных, коммунальных и прочих услуг и мерах, принимаемых по взысканию задолженности. Форма N 4.3

Как заполняется т 51?

Расчетная ведомость может иметь двусторонний вид или все располагают на одной стороне листа. Первая часть– это титульный лист формы.

Реквизиты первой части документа

Если рассматривать образец заполнения по второму варианту, то все сведения об организации располагаются вверху формы. А именно это следующие характеристики:

- Название предприятия – полное или сокращенное;

- Идентификационный код организации – ОКПО;

- Структурное подразделение предприятия, собственно для которого произведен расчет зарплаты (эти сведения могут не указываться);

- Порядковый номер формы (необходим для отчетности);

- Дата – когда была составлена бумага;

- Отчетный период – месяц с первого по последнее число, для которого был произведен расчет.

Образец заполнения расчетной ведомости (форма Т-51)

|

Вверху пишется название организации и указание кода ОКПО. Наименование структурного подразделения следует указывать в том случае, если расчет зарплаты ведется только для конкретного подразделения. Ведомости присваивается порядковый номер с начала года и указывается дата заполнения.

В качестве отчетного периода выступает месяц, за который будет вестись начисление оплаты труда.

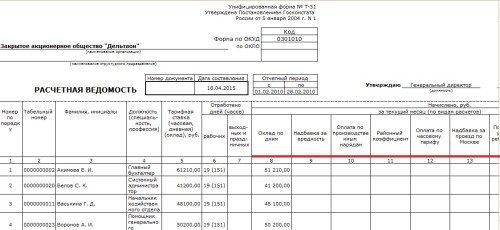

Представленный ниже образец заполнен для трех работников цеха.

Информация об этих работниках, все начисления и удержания отражаются в таблице, расположенной в расчетной ведомости на втором листе.

Для каждого работника следует указать табельный номер, присвоенный ему при приеме на работу, фамилию и инициалы, должность и тарифную ставку (оклад).

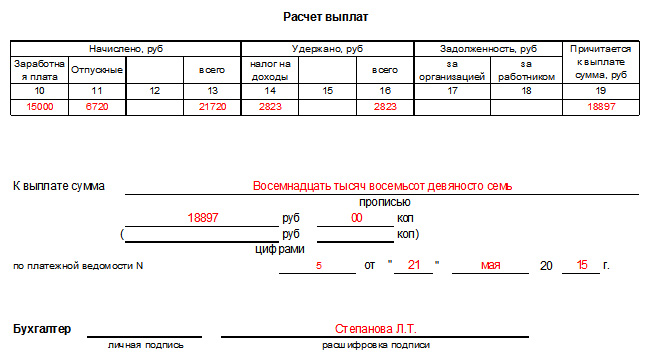

Далее следует указать, сколько дней или часов отработал работник в отчетном периоде (месяц). Эти данные берутся из табеля учета рабочего времени. Отдельно указываются рабочие дни, отдельно выходные и праздничные. Такая необходимость связана с тем, что работа в выходные дни оплачивается выше. В нашем примере в отчетном периоде 21 рабочий день. Один из работников отработал 20 дней, другой – 15, а третий все 21.

В графе «начислено» следует отразить зарплату работника, исходя из отработанных им дней и установленной для него тарифной ставки. Также в этой графе отражаются все доплаты, премии, надбавки и больничные. В нашем образце ведомости один из работников заслужил премию. Второй, отработавший 15 дней, болел, для него по больничному листу было рассчитано больничное пособие. Других выплат у наших работников не было. Далее для каждого работника нужно сложить все причитающиеся ему выплаты, получив тем самым итоговую величину заработка.

Теперь необходимо применить к работнику причитающиеся ему стандартные вычеты, подробнее о стандартных вычетах, положенных работнику, читайте в этой статье.

Далее нужно отнять от начисленной итоговой величины зарплаты величину вычетов, от полученной величины считается налог на доходы физических лиц (НДФЛ) – 13%.

Теперь из значений графы 12 отнимаем рассчитанный НДФЛ из графы 13 и получаем итоговую сумму заработка, которую следует выплатить работнику, эта сумма записывается в последнюю графу 18.

Также при заполнении расчетной ведомости нужно обратить внимание на графы 16, 17. В графе 16 отражается задолженность организации перед работником, заполняется в том случае, если имеются невыплаченные суммы за предыдущие месяцы

В графе 17 отражается задолженность работника перед организацией, заполняется, если работник должен какие-то суммы организации (например, брал займ, или к работнику было применено взыскание). Суммы в графах 16, 17 следует учесть при расчете итоговой зарплаты к выплате.

По результатам заполненной таблицы расчетной ведомости считаются итоговые значения: всего начислено, всего удержано и всего к выплате.

Посмотреть образец расчетной ведомости Т-51 можно здесь.

|

Для организации кадрового учета в компании начинающим кадровикам и бухгалтерам отлично подходит авторский курс Ольги Ликиной (бухгалтера М.Видео менеджмент) ⇓

|

>Инструкция: заполняем расчетную ведомость Т-51

Статьи по теме:

-

Что такое аванс и как его вернуть по договору

-

Что такое пособие по безработице и как его получить

-

Как самостоятельно рассчитать декретные выплаты

-

Как и в течение какого времени оплачивается больничный лист

-

Несчастный случай на производстве: что это, виды выплат, действия работника и работодателя

-

Непрерывный стаж после увольнения по собственному желанию: значение и выгода

-

Как производится оплата сверхурочной работы: расчет

-

Серая зарплата: судебная практика, есть ли смысл судиться, ответственность работодателя

-

Как оплачивается учебный отпуск: порядок оформления, отпуск при заочном обучении

-

Как получить единовременное пособие при рождении ребенка

Для чего нужна расчетная ведомость по зарплате?

Форма Т-51 — это удобный документ, в котором можно провести расчет заработной платы по каждому сотруднику в отдельности с последующим обобщением данных о начислениях, удержаниях и суммах к выплате.

Расчетную ведомость можно заменить расчетно-платежной Т-49, которая, помимо расчета, позволит также оформить и выдачу зарплаты персоналу.

Форма Т-49 более универсальна и отличается только наличием места для указания выплачиваемой зарплаты, то есть выполняет также платежную функцию. Форма Т-51 позволяет только рассчитать заработную плату, для расчета с персоналом к ней дополнительного оформляется платежный документ форма Т-53.

Какую именно форму использовать для начисления, решает работодатель самостоятельно. В том числе, он вправе разработать свой бланк для расчета, утвердив его внутренним распоряжением.

Заполнение проводится по итогу прошедшего расчетного месяца в соответствии с отработанным временем.

Как заполнить форму Т-51 для расчета заработной платы?

Расчетная ведомость состоит из титульного листа и табличной части.

Заполнение титульного листа формы Т-51:

- название компании и ОКПО;

- название подразделения — не обязательно;

- номер документа;

- дата составления;

- отчетный период — месяц, за который проводится расчет зарплаты.

Заполнение табличной части формы Т-51 (18 граф):

- 1 — порядковый номер строки таблицы;

- 2 — табельный номер сотрудника (присваивается каждому работнику при приеме на работу);

- 3 — ФИО работника;

- 4 — должность или профессия;

- 5 — оклад, тарифная ставка (прописывается в трудовом договоре);

- 6 — количество отработанных дней или часов в рабочих днях за расчетный период;

- 7 — количество отработанных выходных или праздничных дней/часов за расчетный период;

- 8 — 11 — различные виды начислений по видам оплат (по окладу, тарифу, премии, стимулирующие выплаты и прочее);

- 12 — общая сумма начислений;

- 13 — НДФЛ, удержанный из зарплаты (13 процентов от начисленной суммы из гр.12);

- 14 — другие виды удержаний (по исполнительным листам, ущерб, алименты);

- 15 — общая сумма удержаний;

- 16 — сумма долга по заработной плате за организацией на дату проведения расчета;

- 17 — сумма долга по зарплате за работников на дату вычислений;

- 18 — итоговая сумма заработной платы, положенная к выплате (начисления из графы 12 минус удержания из графы 15 плюс долг за работодателем из графы 16 минус долг за работников из графы 17).

Сотруднику нужно выплатить ту сумму, которая отражена в итоговой последней графе расчетной ведомости Т-51.

Если нет данных для заполнения, то в соответствующей графе ставится прочерк.

Лицо, ответственное за заполнение ведомости и проведение вычислений, ставит свою подпись внизу табличной части бланка Т-51.

Кто подписывает?

Подписать заполненный бланк расчетной ведомости должен сотрудник, ответственный за проведение расчета зарплаты — например, бухгалтер по заработной плате.

Подпись проставляется после подведения всех итогов к выплате.

Иных подписей на бланке Т-51 быть не должно. Руководитель или главный бухгалтер не обязаны расписываться в данном документе. Данные руководящие лица ставятся подписи в платежной ведомости.

Дефектные ведомости

Дефектная ведомость – это первичный документ. Нужен для отражения дефектов, поломок оборудования/активов, которые используются компанией. Если произошла поломка, обычно техника направляется на ремонт. Однако нельзя просто отправить оборудование на починку. Требуется документальное оформление.

Составление дефектной ведомости – часть этого документального оформления. Нет унифицированной формы этого документа. При его составлении нужно учитывать положения статьи 9 ФЗ №129 от 21.11.96.

К СВЕДЕНИЮ! Самые распространенные формы документов – ведомость на ремонт помещения, авто.

Порядок применения ведомости расчетной ведомости

Для начисления зарплаты могут использоваться расчетная, расчетно-платежная ведомости, а также табель по учету времени работы формы Т-12.

Для начисления зарплаты могут использоваться расчетная, расчетно-платежная ведомости, а также табель по учету времени работы формы Т-12.

В основном, компании в своем документообороте предпочитают использовать расчетку, для которой Росстатом установлена стандартная форма т 51.

Предприятие может на ее основе создать свой бланк данной ведомости, скорректировав под особенности своей деятельности.

Использование того или иного документа на предприятии закрепляется в его учетной политике.

По итогам за месяц бухгалтер-расчетчик составляет расчетную ведомость.

Данный бланк не предусматривает отдельных граф для осуществления выплат зарплаты, поэтому при перечислении используются реестры на зарплату, форма которых определяется каждым банком, а при наличных расчетах — платежная ведомость.

Внимание! Малые предприятия, а также хозяйствующие субъекты, где зарплата выдается, в основном, из кассы, могут применять такой документ, как расчетно-платежная ведомость форма 49. Она является сочетанием форм 51 и 53, и позволяет в одном документе и рассчитать вознаграждение работнику за его труд, и выплатить его.. Данный документ значительно упрощает документооборот по оформлению зарплаты, но на больших предприятиях его использование затруднительно из-за большого количества содержащейся в нем информации

Данный документ значительно упрощает документооборот по оформлению зарплаты, но на больших предприятиях его использование затруднительно из-за большого количества содержащейся в нем информации.

На основе расчетной ведомости также могут выписываться расходные ордера по кассе. Однако, при значительном количестве получателей денег, рекомендуется все же применять платежную ведомость.

Внимание! Кроме этого, в форме 51 определяется сумма НДФЛ по каждому работнику и в целом за месяц. Компания или ИП-работодатель в установленные сроки должны определенные в ней суммы налога перечислять в бюджет за работников, за квартал составлять 6-НДФЛ, по итогам года — 2-НДФЛ.. Данные расчетной ведомости используются также при определении взносов по обязательному и добровольному страхованию во внебюджетные фонды, а также заполнении соответствующих отчетов

Данные расчетной ведомости используются также при определении взносов по обязательному и добровольному страхованию во внебюджетные фонды, а также заполнении соответствующих отчетов.

Месячные ведомость сшиваются в папке за год. К ней могут идти приложения — расчеты отпускных, пособий по нетрудоспособности, компенсаций и т.д.

Заполнение второго листа

Размер платежной ведомости напрямую зависит от количества работающих на предприятии сотрудников – чем их больше, тем длиннее будет данный документ. Количество листов платежной ведомости нужно обязательно указать в соответствующей графе.

- Первый столбик основной таблицы ведомости отведен под порядковую нумерацию сотрудников.

- Второй – под внесение табельного номера (эти данные хранятся в личных карточках работников организации).

- В третий вписываются ФИО получателей зарплаты (лучше, во избежание возможной путаницы, делать это с полной расшифровкой имени и отчества).

- В четвертый столбик бухгалтер предприятия вносит сумму начисленных к выдаче средств по каждому отдельному человеку (цифрами).

- В пятом столбике каждый работник должен расписаться о получении заработной платы.

- Шестой столбик предназначен для внесения ссылок на документы для расчетов по кассе (это могут быть доверенности, заявления сотрудников и т.п.) Если никаких отдельных примечаний по сотрудникам нет, то этот столбец можно перечеркнуть.

В строке под таблицей нужно еще раз указать цифрами и прописью общую сумму средств, начисленных к выдаче