Депонированная заработная плата

Содержание:

- Нормативное регулирование удержания НДФЛ

- Что это такое?

- Общие сведения

- Депонирование средств при заключении договоров

- Общие правила выплаты заработной платы

- Правила выплаты зарплаты

- Что такое депонированная заработная плата (ДЗП)

- Действия бухгалтера (кассира) при депонировании

- Ответственность работодателя за невыплату депонированной зарплаты

- Перевод депонированной зарплаты в банк

- 6-НДФЛ и депонированная зарплата

- Задепонировано: что это значит

- Оформление, оборудование кассы и документация

Нормативное регулирование удержания НДФЛ

В отношении доходов в виде оплаты труда резидентов РФ НДФЛ исчисляется по налоговой ставке 13% ().

Согласно исчисление сумм НДФЛ производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со , нарастающим итогом с начала налогового периода применительно ко всем доходам (за исключением доходов от долевого участия в организации), в отношении которых применяется налоговая ставка 13%, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

установлено, что датой фактического получения налогоплательщиком дохода в виде оплаты труда признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (за исключением случая прекращения трудовых отношений до истечения календарного месяца).

Следовательно, в общем случае исчисление налоговым агентом НДФЛ с сумм дохода в виде оплаты труда производится в последний день месяца, за который налогоплательщику был начислен указанный доход. До истечения месяца доход в виде оплаты труда не может считаться полученным налогоплательщиком. Соответственно, до окончания месяца налог не может быть исчислен (смотрите, например, письма Минфина России от 01.02.2016 № 03-04-06/4321, от 14.06.2016 № 03-04-06/34463, от 30.06.2016 № 03-04-06/38425, от 25.07.2016 № 03-04-06/43479).

На основании налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

установлено, что налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня (рабочего дня, то есть дня, который не признается в соответствии с законодательством РФ выходным и (или) нерабочим праздничным днем — ), следующего за днем выплаты налогоплательщику дохода.

При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Из приведенных норм следует, что при выплате дохода в виде оплаты труда исчисление налога производится в последний день соответствующего месяца, а затем при фактической выплате дохода налоговый агент должен удержать из него исчисленную сумму НДФЛ, которую не позднее следующего рабочего дня следует перечислить в бюджет. Данный порядок исчисления суммы налога, его удержания и перечисления действует независимо от того, в каком порядке выплачивается заработная плата сотруднику (из кассы наличными денежными средствами или путем перечисления денежных средств на расчетный счет сотрудника в безналичном порядке).

Что это такое?

Депонированная заработная плата – эта те финансовые средства, которые были начислены сотруднику организации в срок, но он не явился забрать их в назначенные дни.

При этом важно учитывать, что работник должен числиться в штате организации официально. Сотрудники, начисление зарплаты которых происходит на банковскую карту, не обязаны присутствовать в день начисления заработанных средств

Если же работники получают плату за свой труд через кассу, они должны являться за начислениями в установленную дату

Сотрудники, начисление зарплаты которых происходит на банковскую карту, не обязаны присутствовать в день начисления заработанных средств. Если же работники получают плату за свой труд через кассу, они должны являться за начислениями в установленную дату.

В пункте 2 указания от 11.03.2014 № 3210-У можно найти, что юридические лица обязуются устанавливать лимит на выдачу наличных средств, которые могут быть в кассе организации.

Чрезмерные превышения могут быть зафиксированы только в дни заработной платы, пособий и премий. Если произошло так, что работник по какой-либо причине не смог явиться и забрать свои деньги,лишние средства должны быть отправлены в банк, а ведомость по выдаваемой зарплате нужно закрыть. Соответственно депонирование выполняется только в том случае, когда деньги выдаются через кассу, а при получении финансовых средств через банковскую карту такая необходимость не нужна.

Порядок и сроки выдачи депонированных средств устанавливаются внутренними нормативными актами. Обычно если работник пропустил получение наличных средств, он может обратиться за ними на следующий день, установленный для выдачи пособий и заработной платы внутренним уставом организации, или в день, специально отведенный для депонированных выплат.

Если в кассе недостаточно денежных средств, а работник не желает ждать дня, отведенного для подобных выплат, он имеет право обратиться с письменным заявлением в бухгалтерию организации. В заявлении он должен указать желаемую дату получения денег.

При этом руководство не может отказать ему в такой просьбе, подкрепленной заявлением. Это право работника закреплено статьей 136 ТК РФ.

Если работодатель нарушает права, сотрудник имеет право написать иск в трудовую инспекцию или решить вопрос в судебном порядке.

Сама процедура депонирования не представляет собой нарушения действующего законодательства. Однако сумма, не выплаченная работнику по его предъявленному требованию, влечет за собой трудовой спор.

Общие сведения

Депонированная заработная плата — наличные денежные средства, которые были вручены предприятию, учреждению или же предпринимателям для того, чтобы осуществить выплаты, связанные с оплатой рабочих часов, и неполученных в определенный срок отдельными персонами, официально работающим в компании, фирме или учреждении.

Иными словами это зарплата, что дается только из кассы компании, и за которой человек не пришел в назначенное время.

- Фирма или любое другое учреждение вправе оставлять на счету своей кассы выше указанного лимита выданных из банка денег в периоде трех рабочих дней. В этот срок входит и та дата, когда деньги приходят из отделения банка.

- Есть случаи, когда этот срок доходит не до трех, а до пяти дней.

- В ситуации, если за данный период времени служащий не пришел для того, чтобы ему вручили его зарплату в отделение кассы, то эти деньги принимаются уже депонированной заработной выплатой.

Человек, что не появился во время для вручения денег, — это депонент.

- Далее эти депонированные средства или возвращаются в отделение банка, или же находятся в помещении кассы в качестве предусмотренного лимита.

- По истечении того, как сроки выплаты зарплаты окончились, кассир создает соответствующие записи в определенных ведомостях.

- После производится составление своеобразного реестра сумм депонированных зарплат. Потом и делается запись в тетради депонентов.

Если лимит кассы перевешен, то на все такие средства оформляется общий документ, а дальше деньги перенаправляются в отделение банка.

Депонент может получить свое финансовое вознаграждение в периоде трех лет, а после этого эти средства перечисляются на счет бюджета.

Особенности депонированной платы:

- Дабы сотрудник имел возможность получить свою плату за труд, он должен обратиться по этому поводу в бухгалтерию предприятия. Там составляется либо письменное заявление, либо устное.

- Работник не должен ждать дня выдачи общих денег для получения депонированной зарплаты. То есть организация управления не должна препятствовать тому, чтобы сотрудник в любой момент получил свои средства.

- Бухгалтерия не имеет возможности мгновенно заказать средства в банке для оплаты. По этой причине, человеку желательно заранее позаботиться об этом моменте, закрепив сроки оплаты депонированных финансов в соответствующих ценных бумагах.

Сроки выплаты зарплаты

Любое учреждение или предприятие обязано выплачивать заработную оплату людям не меньше двух раз в периоде одного месяца.

Это делается в определенные сроки, то есть в конкретную дату, что назначается правилами внутреннего порядка, трудовым и коллективным договорами.

Раздатчики

Дабы заработную оплату работающим людям можно было легко, без препятствий и задержек выдавать, большинство предприятий делает это через определенных людей, то есть уполномоченных лиц — раздатчиков. Их перечень устанавливается руководством предприятия.

Для этой цели руководители издают определенного типа приказ. Обычно, в такой способ выдают деньги на те предпринимательства, где имеется обособленное построение подразделений, то есть где есть отдельные от главного подразделения.

В роли раздатчика имеет право выступать лишь штатный работающий человек предприятия. При всем этом, руководство должно позаботиться о том, чтоб был заключен договор о том, что данные лица несут материальную ответственность за денежные выплаты работающим.

Раздатчики выдают заработную оплату сотрудникам по специальным расчетным бумагам. Именно эти расчетки сдаются в отделение кассы в периоде трех дней по истечении времени официальной раздачи зарплаты.

Депонирование средств при заключении договоров

Сделки, осуществляемые между различными субъектами права, могут предусматривать передачу денег банку для последующего перечисления их одной из сторон хозяйственного договора. Неисполнение обязательств, прописанных в контракте, в этом случае исключено, поскольку сделка обеспечивается сразу двумя банками (банком-эмитентом и банком, обслуживающим счет получателя). Как только условия сделка выполняется, стороне-получателю перечисляются оговоренные средства.

Конечно, такое количество привлеченных сторон усложняет договорную процедуру и процесс ее регулирования, но это может быть оправдано при заключении контрактов на крупные суммы.

При заключении договоров также может применяться механизм условного депонирования (эскроу), который представляет собой трехсторонние взаимоотношения между продавцом, покупателем и независимым агентом, принимающим денежные средства на хранение до момента выполнения договорных условий.

Общие правила выплаты заработной платы

Заработная плата – это эквивалентное денежное выражение выполненной работы, оказанных услуг, размер которой зависит от сложности работы, объема приложенного труда.

Выплату вознаграждения за выполненную работу следует проводить по нескольким правилам:

- Выдача денежных средств, производится в наличном выражении в кассе предприятия;

- Перечисление в безналичном выражении на банковский счет сотрудника, после предоставления документации с реквизитной информацией карты либо сберегательной книжки;

- Заработная плата может быть выплачена в натуральном выражении, что должно производиться по договоренности работодателя и сотрудника, но объем натуральной оплаты не должен превышать 20% от общего размера, подлежащей к выдаче, заработной платы.

Перечисления и способы выплаты оплаты работы необходимо прописать в тексте трудового договора с работником. Выдача денежного выражения оплаты труда производится лично сотруднику либо представителю при наличии соответствующей доверенности на получение оплаты труда.

Для обеспечения исполнения 136 статьи Трудового кодекса, выдачу заработной платы рекомендуется производить дважды за рабочий месяц. Однако, за предприятием остается право выбора без авансового расчета по оплате труда.

-

За первые 15 дней месяца организацией выплачивается аванс, в счет полагающейся оплаты за полный месяц. Из средств аванса не удерживаются суммы социальных начислений. В коллективном договоре либо в трудовом соглашении работодатель обязан указать:

- Дату выплаты авансовой части и оставшейся заработной платы, а также максимальные сроки выдачи;

- Денежное выражение размера выплачиваемого аванса по всем сотрудникам либо в отдельности по структурным участкам, но не выше месячного тарифного оклада или ставки. Для контроля сумм выплачиваемого аванса в расчетный отдел бухгалтерии табельщикам необходимо предоставить табеля учета отработанного времени два раза за отчетный период, до утвержденной даты авансовой выплаты и до дня полного расчета за месяц.

- Если предприятие не практикует выдачу авансовых выплат, то расчет за месяц производится до 15 числа, последующего месяца за отчетным периодом. Удержание социальных начислений производится из общего размера оплаты труда за месяц.

Правила выплаты зарплаты

Если зарплата выплачивается из кассы работодателя наличными, то для этого могут быть использованы денежные средства, которые организация сняла со своего расчетного счета. В этом случае средства на выплату зарплаты в кассе могут находиться до 5 рабочих дней, считая и день получения денег в банке.

Хранить в кассе денежные средства компании вправе только в пределах установленного лимита. В счет будущих расходов оставлять в кассе сверхлимитные деньги компания не может. Это касается не только денежных средств, поступивших в кассу в виде выручки, но и тех денежных средств, которые были сняты с расчетного счета.

Исключение составляют денежные средства, предназначенные для выплаты зарплаты, пособий и стипендий, полученных работодателем в банке. Такие денежные средства являются целевыми и они могут превышать предусмотренный лимит остатка кассы на протяжении 5 рабочих дней. По окончании данного срока деньги должны быть сданы в банк на расчетный счет.

Заработная плата наличными выплачивается по платежной или расчетно-платежной ведомости (соответственно, формы Т-53 и Т-49). Срок выдачи проставляется на титульном листе применяемой формы.

После завершения срока выплаты зарплаты кассир должен сделать следующее:

- Напротив фамилий сотрудников, которые не получили заработную плату он ставит штамп или пишет «ДЕПОНИРОВАНО», а в конце ведомости указывается суммы выплаченной зарплаты и депонированной. После происходит сверка депонированных и выплаченных сумм с общим итогом платежной ведомости и кассир ставит свою подпись. Если выплату зарплаты осуществлял не кассир, а иное лицо, то в ведомости должна быть следующая запись: «Денежные средства по ведомости выдавал _____ (подпись лица)».

- Подготовить реестр депонированных денег.

- Составить расходник (РКО) на суммы выплаченной зарплаты, а в платежной ведомости указать его дату и номер. Запись о сумме выплаченной зарплате и реквизитах РКО также делается и в кассовой книге.

Предлагаем ознакомиться Трудовой контракт (образец) – кто и когда заключает Оставшаяся зарплата, не полученная работниками, подлежит сдаче на расчетный счет компании на следующий день после окончания срока хранения. Внося денежные средства на счет составляется объявление на взнос наличными. На все сданные деньги заполняется один расходник (РКО).

Депонированная зарплата должна быть отражена в соответствующем реестре, составленным кассиром. Специальная форма для реестра не предусматривается, но можно за основу взять форму 0504047. В реестре необходимо указать табельный номер сотрудника, его ФИО и депонированную денежную сумму. Составляют реестр по завершении каждой выплаты зарплаты в том случае, если кто-либо из сотрудников не получил свою выплату.

Книга учета депонированной зарплаты

В реестре депонированной зарплаты отсутствует графа для внесения реквизитов РКО, оформляемый при выплате депонированной зарплаты. Данная графа предусмотрена в книге учета депонированной зарплаты (форма 0504048). В данную книгу вносятся данные о депонированной зарплате за год. Для этого предусматривается 12 специальных граф – по одной на каждый месяц год.

Депонированная зарплата может быть получена сотрудников с течение 3 лет с даты ее начисления. Эта возможность предусматривается сроком исковой давности (196 ГК РФ). По истечении указанного срока, невостребованная зарплата списывается в связи с истечением срока исковой давности. Списание осуществляется на основании данных инвентаризации, обоснования и приказа руководителя. Сумма относится на финансовые результаты компании.

| Документы | Порядок оформления |

| Акт инвентаризации | Порядок инвентаризации предусматривается Методуказаниями (приказ Минфина №49). Акт по итогам инвентаризации составляется по форме ИНВ-17. |

| Бухгалтерская справка | В справке указывается время образования задолженности и причины этого. Кроме того, в справке также необходимо указать, что срок исковой давности уже истек. |

| Приказ директора | Приказ о списании задолженности по зарплате руководитель издает на основании приведенных выше документов, то есть акта инвентаризации и бухгалтерской справки. |

Что такое депонированная заработная плата (ДЗП)

Чтобы понять суть депонированной заработной платы, сначала нужно разобраться в терминах депонирование и заработная плата.

Сотрудники организаций могут получать зарплату 2 способами – на карту или наличным расчетом. Если организация платит наличными, то требуется выделить сейф для хранения денег. Сейф обязательно должен запираться на ключ. Ключ в единственном экземпляре находится исключительно у кассира, а дубликат у руководителя организации.

Кассовые операции отражают движение денежных средств. Их осуществляют банки и другие организации и предприятия.

К термину «кассовые операции» относят:

- Получение денег от поставщиков;

- Перечисление сумм поставщикам;

- Получение выручки от продажи товаров;

- Оплата труда сотрудников;

- Выплата депонированных средств.

Кассовые операции необходимо правильно оформлять.

Кассир должен заполнить ряд документации, в который входят:

- Кассовая книга – книга, в которой регистрируются операции по наличным средствам;

- Расчетно-платежная ведомость – документ, по которому сотрудникам выплачивают зарплату;

- Приходный кассовый ордер – документ, который показывает, сколько поступило денег в кассу;

- Расходный кассовый ордер (РКО) – документ, который показывает, сколько было выдано денег из кассы.

Также нужно отметить необходимость проведения ревизионных мероприятий.

Ревизия кассы – это контроль над правильностью и законностью осуществления манипуляций с наличными средствами.

Ревизия проводится внепланово специально назначенной комиссией. В назначенные сроки комиссия пересчитывает деньги и проверяет ведение всей документации.

Кассир может выдавать зарплату только в присутствии сотрудника, получающего зарплату. Посторонних лиц не может быть. Работник должен обязательно расписаться о получении зарплаты.

Но бывают ситуации, когда сотрудник по объективным причинам не может присутствовать на работе и получить зарплату. Тогда кассир в расчетной ведомости напротив фамилии работника пишет слово «депонировано» и заполняет РКО. Гл. бухгалтер должен следить за правильностью оформления документации.

Важно отметить, что сумма считается депонированной, если сотрудник по собственным причинам не смог получить зарплату. Причины могут быть следующие: отпуск, командировка, болезнь и т

д. Если причина в работодателе, то это нарушает трудовое законодательство и может нести административную или даже уголовную ответственность.

Речь о ДПЗ может идти только в случае, если выдача зарплаты осуществляется наличными деньгами. Если работники получают зарплату на банковскую карту, то вопрос депонирования отпадает, так как все средства поступают в срок напрямую на счет сотрудника.

Также следует сказать, что налоговые расчеты и прочие взносы не имеют отношения к депонированию, так как такие расчёты проводятся во время начисления зарплаты, а не во время получения. НДФЛ перечисляют не позднее того дня, когда банк переводит в кассу организации деньги на оплату труда.

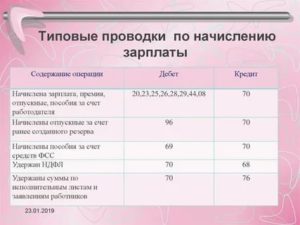

Необходимо выполнить 3 проводки:

- Д50 К51 – поступили деньги из банка;

- Д68.01 К51 – перечислен НДФЛ;

- Д69 К51 – перечисления в социальные фонды.

Появление ДЗП необходимо отразить в реестре депонентов. Строго утвержденной формы заполнения данного реестра нет. Оформить его можно в свободной форме, соблюдая наличие реквизитов, показанных в таблице 1. Таблица 1. Реквизиты для заполнения реестра депонентов

| № | Название реквизита |

| 1 | Название организации |

| 2 | Чч.мм.гг. реестра |

| 3 | Чч.мм.гг. образования депонированной суммы |

| 4 | № ведомости для расчета |

| 5 | Ф.И.О. и табельный номер сотрудника, который не получил зарплату |

| 6 | Сумма ДПЗ |

| 7 | Итог по реестру неполученных средств |

| 8 | Подпись кассира с указанием расшифровки подписи |

| 9 | Дополнительная информация, необходимая предприятию |

Действия бухгалтера (кассира) при депонировании

По истечении времени, отведенного для выплаты зарплатных средств, бухгалтер должен произвести последовательные действия, регламентированные Порядком ведения кассовых операций (о депонировании говорит п.18).

- Для подтверждения получения денег сотрудниками в ведомостях предусмотрены соответствующие графы: 23 – «Деньги получил» в платежной ведомости и 5 – «Подпись в получении денег» в расчетно-платежной. Если по истечении разрешенного времени после открытия ведомости подписей сотрудников в этих графах не появилось, бухгалтер прикладывает специальный штамп либо пишет в них «Депонировано».

- Внизу ведомости указываются отдельно и подсчитываются выданные и депонированные з/п, они должны совпадать с общим итогом, в чем кассир (бухгалтер) и расписывается в ведомости.

ВАЖНО! Если средства выдавал не кассир, а другое лицо по его поручению, то внизу документа необходима дополнительная отметка о том, кем выдавались деньги по данной ведомости. Как оформить выдачу из кассы депонированной заработной платы по доверенности?

Цифры депонированных з/п заносятся в особый реестр (форма не утверждена законодательством, предприятие может разработать ее самостоятельно и зафиксировать во внутренней документации).

На денежные суммы, выданные в качестве зарплаты, требуется составить расходный кассовый ордер (форма № КО-2, утвержденная постановлением Госкомстата России от 18 августа 1998 г. № 88), его реквизиты также отмечаются на ведомости и вписываются в кассовую книгу.

Все записи, предварительно заверенные подписью бухгалтера (кассира), должны быть переданы на контроль главному бухгалтеру или руководству.

Денежные средства, не выданные работникам, кассир обязан сдать в банк, так как держать в кассе суммы, превышающие дозволенные лимиты, запрещено, пусть даже они предназначены на будущие траты.

Как оформить выдачу из кассы депонированной заработной платы по доверенности?

Ответственность работодателя за невыплату депонированной зарплаты

Ответственность, к которой будет привлечен наниматель за невыплату зарплаты подчиненному, закреплена на законодательном уровне и может быть, как административной, так и уголовной.

Депонированные суммы не являются исключением, несмотря на то, что сам факт депонирования не рассматривается, как задержка выплат, ввиду того, что подобное происходит не по воле работодателя.

За каждый день, пока работодатель игнорирует или не выплачивает депонированную зарплату по иным причинам (в том числе выходные и праздничные дни), рассчитывается компенсация, которая компенсация составляет 1/150 ставки ЦБ РФ, действующей на момент просрочки.

Также в случае, если управленец не выдал зарплату работнику после его просьбы об этом, он будет привлечен к административной ответственности на основании ст. 5/27 КоАП РФ, выражающейся в следующем:

- руководитель предприятия будет оштрафован на сумму от 10.000 до 20.000 руб. в первый раз, и от 20.000 до 30.000 руб. – при повторном нарушении;

- компании вменят штраф в объеме от 30.000 до 50.000 руб. – в первый раз, и от 50.000 до 100.000 руб. – во второй;

- если нанимателем является ИП, использующий наемный труд, он будет оштрафован на сумму от 1000 до 5000 руб. при первичном нарушении, и от 10.000 до 30.000 руб. – при повторном.

Уголовная ответственность наступает для работодателя на основании ст. 145.1 УК РФ. Предполагается, что для подобного исхода наниматель не должен выплачивать подчиненным полную зарплату на протяжении двух месяцев, и частичный заработок – на протяжении трех. Срок лишения свободы может доходить до 5 лет, однако, как показывает практика, 5 лет – максимальная мера наказания, до которой, зачастую, не доходит. Управленец уплачивает штраф, установленный судом, и лишается должности на определенный срок.

Таким образом, депонированными признаются те средства, которые не были выданы работнику компании в установленный срок, и остались в кассе. Чтобы получить их позже, лицо должно обратиться с прошением о выдаче депонированной зарплаты. Нанимателю настоятельно рекомендуется исполнять свои обязательства перед подчиненными в части расчетов по оплате труда, так как нарушение им законодательства чревато его привлечением к ответственности.

Перевод депонированной зарплаты в банк

До 2014 года закон требовал составлять множество документов: реестр депонированных сумм, книга учёта депонированных сумм и т.п. С 2014 года все эти документы составлять необязательно. Но чтобы в бухгалтерии не произошло путаницы, учитывать все суммы с помощью них достаточно удобно. Бухгалтерия будет точно знать, сколько денег не было выдано, когда они были переведены и т.п.

В первую очередь заполняем реестр депонированных сумм. Этот документ ведётся в свободной форме. Как правило в нём указывается:

- Название организации;

- Дата оформления реестра;

- Период возникновения депонированной зарплаты (т.е. за какой период сотрудник не забрал зарплату);

- Номер платёжной ведомости;

- Фамилия, имя, отчество сотрудника, не пришедшего за деньгами;

- Размер депонированной зарплаты;

- Итоговая сумма всех депонированных выплат;

- Подпись кассира.

Далее данные вносятся в книгу учёта депонированных сумм. Такая книга тоже составляется в произвольной форме, заводится на год. В ней отдельная строка заводится на каждого депонента (человека, не пришедшего за зарплатой). Указывается Фамилия, имя, отчество работника, его табельный номер, депонированная сумма и период, за который эта сумма должна была быть выплачена.

Далее деньги переводятся в банк. Делается это по проводкам Дт 70 Кт 76-4 (обозначение депонированной зарплаты) и Дт 51 Кт 50 (зачисление депонированной зарплаты на расчётный счёт в банке). Эти проводки сопровождаются заполнениями соответствующих им документов.

Обратите внимание! По каждой выплате зарплаты компания должна делать отчисления по страховым взносам во внебюджетные фонды. В соответствии со статьёй 11 Закона № 212-ФЗ взносы рассчитываются на дату выплаты зарплаты, указанную в документах (а не на дату фактического получения денег)

Поэтому даже если зарплата была возвращена в банк, страховые взносы по ней всё равно должны быть уплачены точно в срок.

6-НДФЛ и депонированная зарплата

ВНИМАНИЕ! С отчетности за 1 квартал 2021 года форму 6-НДФЛ заполняйте на бланке из приказа ФНС России от 15.10.2020 № ЕД-7-11/753@. Эксперты КонсультантПлюс в своем обзоре подробно рассказали об основных изменениях отчета 6-НДФЛ с 2021 года

Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно

Эксперты КонсультантПлюс в своем обзоре подробно рассказали об основных изменениях отчета 6-НДФЛ с 2021 года. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Значит, для целей заполнения расчета в случае депонирования зарплаты верны следующие постулаты, основанные на общих нормах законодательства:

- выплатой депонированного дохода считается дата его фактической выплаты сотруднику;

- сроком перечисления налога при депонировании зарплаты признается день, следующий за днем фактического произведения таких зарплатных выплат.

Проверить себя перед сдачей расчета в фискальные органы можно, ознакомившись с материалами:

- «Как проходит камеральная проверка отчета 6-НДФЛ?»;

- «Контрольные соотношения для проверки формы 6-НДФЛ».

Пример

Зарплатные выплаты за март производились из кассы организации c 12 по 16 апреля. Сотрудник Иванов находился в это время на больничном, поэтому причитающийся ему доход был депонирован. Депонированные зарплатные выплаты были выданы сотруднику только 13 мая, в этот же день налог на ф/л был перечислен в бюджет.

Заполнение формы 6-НДФЛ (в части депонента) за полугодие будет следующим:

|

Позиция формы |

Дата отражения |

|

021 |

14.05.2021 |

|

022 |

Суммовые величины по выплаченному доходу и удержанному налогу |

Проверьте, правильно ли вы заполнили новую форму 6-НДФЛ с помощью Готового решения от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Задепонировано: что это значит

Депонирование — это организованный процесс хранения отдельных элементов. Понятие распространяется не только на экономическую и финансовую сферы, но и на документальную и даже биологическую. Под экономическим депонированием подразумевается хранение ценностей, финансовых ресурсов, а также произведений искусств, а под денежным – организация сбережения ценных бумаг и денежных средств. С точки зрения биологии, сохранять можно микроорганизмы в хранилищах с целью дальнейшего использования. Документальное хранилище представляет собой преобразование документов в электронный вид и хранение и в информационной глобальной сети для предоставления к ним доступа.

Оформление, оборудование кассы и документация

После того, как платежная ведомость заполнена (напротив фамилий сотрудников стоят их собственноручно проставленные подписи), кассир подводит итог. Это делается на третий, заключительный день выплат. В графе, где нет росписи сотрудника, кассир пишет слово «депонировано». Затем он подсчитывает выданную сумму, отнимает ее от основной и получает ту, которая осталась невыплаченной. То есть, то, что пошло на депонент. Кассир проставляет сумму в ведомость. На нее оформляется расходный ордер. Депонированные средства возвращаются в банк.

Закон о деятельности предприятий предписывает хранение всех денежных средств в банке. Для этого заводится специальный банковский счет. В дни выплат часть из них банк выдает на зарплату сотрудникам. Выплаты эти проходят через кассу предприятия. Порядок выполнения кассовых операций определяется специальным положением Центрального банка. Согласно ему на предприятии выделяется комната или часть ее под кассу, где создаются условия для хранения денег (надежные дверь и замок, сейф и так далее).

В течение тех 3-х дней, когда производятся выплаты работникам, в кассе не должно быть посторонних лиц. Здесь может находиться только кассир, в распоряжении которого должна быть следующая документация:

- платежная ведомость;

- кассовая книга;

- книга проведения кассовых операций;

- ордера (приходные и расходные);

- ведомости (приходные и расходные);

- ведомость учета депонированных средств.

Советуем вам прочитать наши статьи о повременной, серой, черной, номинальной, сдельной и дополнительной заработной плате, а также о том, какой может быть минимальный размер оплаты труда и как производятся удержания.