Плата за негативное воздействие за 2020 год — расчет

Содержание:

- Плательщики сбора

- В какой форме нужно отчитываться в РПН

- Разработка документов

- Ответственность

- Штрафные и санкции

- Какие коды бюджетной классификации использовать

- Правила заполнения

- Экосбор: кто платит, как рассчитать, отчитаться и что будет за неуплату

- Размер платы за загрязнение

- Требования, предъявляемые к объектам размещения отходов

- Постановка на учет

- СанПиН 2.1.7.1322-03

- ИЗМЕНЕНИЯ, КОТОРЫЕ ВНОСЯТСЯ В АКТЫ ПРАВИТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

- Представление сведений о сумме платежа за эмиссии

- Сроки оплаты за негативное воздействие на окружающую среду

- Ненормируемые вещества и плата

Плательщики сбора

Согласно законодательству РФ за размещение отходов взимается плата с организаций и предпринимателей (ИП), если их деятельность влечет образование отходов.Платежи за твердые коммунальные отходы (ТКО) вносят операторы регионов, обращающиеся с ними или их размещающие.

Не платят за размещение фирмы и ИП, работающие только на объектах 4 категории. Критерии причисления к ним можно посмотреть в Постановлении № 1029 от 28.09.15.

Если организация, обязанная перечислять экологический взнос, передаст право собственности или иное право на образовавшиеся отходы иной компании, от платежей ее это не освобождает.

Регистрироваться в отделении Роспотребнадзора плательщикам не нужно. Уполномоченная организация сделает это самостоятельно. Представителя предприятия могут попросить заполнить заявление для постановки на учет.

В какой форме нужно отчитываться в РПН

Плательщики, у которых сумма платы за предыдущий отчётный период составила 25 тысяч рублей и менее, могут отчитаться за НВОС на бумаге или в электронном виде(п. 6 Приказом Минприроды от 10.12.2020 № 1043). Если компания отчитывается на бумаге, она обязательно должна приложить к распечатке электронный вариант декларации.

Все остальные должны представлять декларации за НВОС только в электронном формате. Сделать это можно через личный кабинет на портале РПН или через оператора электронного документооборота (ЭДО).

Специалисты советуют всем компаниям переходить на электронный формат отчетности в РПН, поскольку это во многом облегчает процесс подготовки и сдачи декларации.

На что обратить внимание при подготовке декларации за НВОС

Форма представления отчета

на бумаге

в электронном формате

через личный кабинет сервиса РПН

через оператора ЭДО

Определитесь заранее, в каком формате вы будете сдавать отчет, чтобы учесть все нюансы

По почте или лично в надзорный орган. Только для субъектов МСП, если их годовой размер платы за предыдущий отчетный период ≤ 25 тысяч рублей

Приобретите сертификат электронной подписи (ЭП)

Если отчет не будет подписан ЭП, его нужно будет продублировать на бумаге

Сертификат электронной подписи уже входит в стоимость сервиса, за процесс документооборота с ведомством отвечает оператор ЭДО

Изучите самостоятельно особенности экологического законодательства и технические нюансы отправки отчетности в РПН

Видеоинструкции и консультации по работе в сервисе, заполнению форм, законодательству для абонентов

Следите за актуальностью форм декларации и другими изменениями законодательства

Формы декларации за НВОС всегда актуальны

Проверьте декларацию на возможные ошибки, сверьте все данные в ней, чтобы минимизировать вероятность отправки некорректного отчета

Встроенная система проверки ошибок выделит цветом возможные недочеты

Декларация сдается до 10 марта года, следующего за отчетным. Постарайтесь представить декларацию заблаговременно, чтобы избежать возможных сложностей с отправкой и последующих санкций (ст. 8.5 КоАП РФ)

Отправка отчетов в один клик. Вы можете отправить отчет буквально в последнюю минуту — и он будет сдан

Возможны очереди в почтовых отделениях или в отделениях надзорных органов при сдаче отчета на бумаге

В последний день сдачи отчетности возможны перегрузки портала и сбои в отправке отчетности

Отслеживайте статус вашего отчета: принят ли отчет, есть ли уведомления об ошибках

Контролируйте процесс документооборота с РПН, чтобы не пропустить уведомления

Отслеживание статуса документа в режиме онлайн. Если возникнут проблемы со статусом отчета, обратитесь в техподдержку сервиса

Своевременно отвечайте на уведомления об ошибке, которые присылает РПН

Выясните, какие ошибки нужно исправить в соответствии с уведомлением, и отправьте ответ по почте или через личный кабинет

Специалисты техподдержки помогут разобраться в уведомлении, исправить ошибку, подготовить и отправить ответ в сервисе

Разработка документов

Проект и нормативы размещения и образования отходов утверждает Росприроднадзор при условии подачи ряда документов, в том числе технического отчета по обращению с ними. Если нет необходимой документации, в размещении мусора разного вида может быть отказано. Проект подается в уведомительном порядке в Росприроднадзор, который и ведет расчет нормативов. Отправить проект также можно по почте. Если предыдущий проект истекает по срокам, то подавать новый в Росприроднадзор необходимо за 10 дней до конечной даты. Окончательным сроком получения бумаг считается отметка местного органа Росприродназдор о доставке документов.

Технический отчет и проект на образование отходов должен также включать в себя сведения о том, какого мусора нет на специально оборудованных полигонах и других хозяйственных субъектах, который утилизируется самостоятельно. В Росприроднадзор следует подавать информацию об обезвреживании и хранении основных видов отходов предприятия. Кроме того, Росприроднадзор, после того как расчет и рассмотрение бумаг было проведено, может потребовать некоторые документы, которых нет в этом списке и, которые он посчитает нужным изучить.

Расчет, а также данные об образующихся отходах имеют не последнее место, если разрабатывается проект, который будет подаваться в Роскомнадзор. Иногда расчет и установленные нормы не могут отобразить реального количества отходов, помещаемых на полигоны. В таких случаях, Росприроднадзор может применить санкции по отношению к производственной организации.

Ответственность

За несвоевременное внесение экологических платежей согласно КОАП предусмотрена административная ответственность в виде штрафа до 100 000 рублей (см. ст. 8.41) за каждый квартал последнего года. В п. 1 ст. 4.5 КоАП РФ ограничена давность привлечения к административной ответственности. На организацию или индивидуального предпринимателя не может быть наложен административный штраф, если со дня совершения административного правонарушения прошло более одного года.

Выполнение работ по расчету экологических платежей и их согласованию организации могут произвести самостоятельно, но для этого необходимо знать нюансы природоохранного законодательства и составления экологической документации. Надёжнее и проще доверить это специалистам.

Сотрудничество с нами гарантирует Вам получение ценных рекомендаций, позволяющих снизить экологические платежи, избежать штрафных санкций надзорных органов и траты времени в очередях Росприроднадзора/ ДПИООС.

Мы рассчитаем экологические платежи для Вашего предприятия и согласуем в природоохранных органах качественно и в короткие сроки! А также выполним разработку и согласование иных экологических документов.

Штрафные и санкции

Внесение платы (в. т. ч. и авансов) несвоевременно или в неполном объеме влечет начисление пеней. Их размер равен одной трехсотой ключевой ставки ЦБ РФ на день их уплаты, но не более 0,2% в день. Начисляются они за каждый просроченный календарный день.

Согласно ст. 8.41 КоАП за несвоевременное перечисление экологического сбора предусмотрена и административная ответственность. Нарушение облагается штрафом:

- для должностных лиц: 3 000 – 6 000 р.;

- для организаций: 50 000 – 100 000 р.

В статье речь идет только о плате, авансовые платежи за квартал не фигурируют.

Согласно Письму Минприроды № 06-09-44/5872 от 25.03.16, пени за просрочку платежа не распространяются на суммы, перечисленные за 2015 год. Начиная с 2016 года, пени начисляются с 21 числа месяца, следующего за отчетным кварталом. В 2017 году — в отношении платежа за год, начиная со 2 марта года, следующего за отчетным.

Какие коды бюджетной классификации использовать

Правильно указанный код бюджетной классификации (далее — КБК) гарантирует, что деньги поступят по назначению, плательщик не выйдет на просрочку, не будет привлечен к административной ответственности и оштрафован. КБК вписывается в 104-е поле платежного поручения.

До прошлого года для взносов за размещение отходов указывался единый КБК для разных видов деятельности — 048 1 1200 120. 28 февраля 2020 в перечень КБК были внесены изменения и введено разделение:

- 048 1 1200 120 — отчисление за размещаемые отходы производства;

- 048 1 1200 120 — отчисление за размещаемые твердые коммунальные отходы.

Теперь организации и лица, ответственные за образование отходов и их последующее размещение, должны указывать КБК с подстатьей доходов 041, а операторы, ответственные за обращение с ТКО и их размещение, — КБК с подстатьей доходов 042.

Все предприниматели, чья деятельность негативно влияет на экологическую ситуацию, обязаны платить за размещение отходов. Сэкономить получится, если модернизировать производство и снизить уровень вредного влияния на экологию.

Правила заполнения

Форма декларации НВОС утверждена приказом Минприроды России 09.01.2017 года. В нем есть комментарии и примечания, описывающие порядок действий. Кроме того, существуют некоторые нюансы, которые обязательно нужно учитывать ответственному за заполнение лицу.

- В существующей таблице заполняются только те разделы, которые непосредственно относятся к хозяйственной деятельности организации.

- Если у компании есть объекты в разных регионах страны, на каждый из них составляется своя декларация НВОС.

- Все суммы пишутся с точностью до одной сотой, округление можно производить только в соответствии с существующими правилами.

- Все числа, за исключением ИНН и КПП, вносятся в ячейки справа налево, начиная с наименьшего.

- Все листы обязательно подписываются лицом, ответственным за заполнение НВОС.

Готовые документы, прошитые, пронумерованные, с печатью организации и подписью руководителя сдаются в территориальное Управление Росприроднадзора. Каких-либо дополнительных бумаг обычно не требуется, но в некоторых случаях контролирующие органы просят предоставить договор аренды, нормативные документы, акты о передачи отходов и т. д.

Экосбор: кто платит, как рассчитать, отчитаться и что будет за неуплату

Экосбор ежегодно платят импортеры и производители, если не выполнили в полном объеме норматив утилизации товаров и упаковки после утраты ими потребительских свойств. В рамках отчетности учитывается не общее количество ввезенных и произведенных на территории РФ товаров и упаковки, а только первично реализованное потребителю.

Платить экосбор и отчитываться по нему должны производители и импортеры товаров и упаковки, входящих в перечень из Распоряжения Правительства РФ от 28.12.2017 № 2970-р (далее — перечень)

Обратите внимание, при сдаче отчетности за 2020 год действует именно этот документ. С отчетности за 2021 год нужно руководствоваться перечнем из Распоряжения Правительства РФ от 31.12.2020 № 3721-р

|

Получите книгу «Экосбор по полочкам» и сервис «Отчетность в РПН» по спеццене. Бонус — доступна месяц ко всем возможностям сервиса Контур.Норматив по тарифному плану «Золотой». |

Среди плательщиков экосбора можно выделить три основные группы:

- Производители либо импортеры товаров, подлежащих утилизации после утраты ими потребительских свойств. Например, издательство, которое выпускает газеты, журналы и прочие периодические издания. Приведем еще один пример. Допустим, нефтеперерабатывающий завод производит индустриальное масло и продает его машиностроительному заводу, который использует это масло в станках. Поскольку нефтеперерабатывающий завод производит масло, то он и должен отчитаться по экосбору и внести платеж. При этом в отчетности надо учитывать объем реализованного масла, а не общее количество произведенного. Когда масло в результате технологического процесса станет отходом, машиностроительный завод должен собрать его, передать на утилизацию и учесть в отчетности как отход, например 40613001313 «Отходы минеральных масел индустриальных».

- Производители, использующие упаковку, подлежащую утилизации. Например, пекарня, в которой круассаны кладут в бумажные пакеты, должна отчитаться за упаковку.

- Импортеры, которые ввозят товары и упаковку, подлежащие утилизации. Например, компании, которые импортируют духи в стеклянной таре, должны за нее отчитаться. Еще пример. ООО «Ромашка» импортирует из Германии моторное масло в пластиковых канистрах. После этого реализует масло на территории РФ. Платить экосбор нужно и за масло, и за его упаковку.

Не все предприниматели относятся ответственно к экологической отчетности: либо небрежно указывают сведения в ней, либо не сдают ее в срок. Такой подход может обернуться для компании серьезными санкциями: от предупреждения до существенных штрафов. Например, в декабре 2020 года Росприроднадзор оштрафовал компанию за то, что в отчетности о выполнении норматива утилизации отходов она отразила не все виды реализованных товаров и упаковки. Штраф за такое нарушение уплачивается в двукратном размере от суммы сбора (ч. 2 ст. 8.5.1 КоАП РФ), так что компании придется заплатить более 7 млн ₽.

ПЛАТЕЛЬЩИКИ ЭКОСБОРА

О том, что такое экосбор и кто его должен уплатить в 2021 году, читайте в материале.

РАСЧЕТ СУММЫ СБОРА

Экологический сбор за 2020 год: как подготовить отчет и рассчитать сумму сбора

Эксперты сервиса «Отчетность в Росприроднадзор» ответили на 15 самых популярных вопросов, которые возникают при составлении «экологической» отчетности и уплате сбора.

ОТЧЕТНОСТЬ

Экосбор: отчетность и сроки

Рассмотрим, какие формы отчетности и в какие сроки должны представить в Росприроднадзор производители и импортеры определенных видов товаров и упаковки.

Как отчитываться по экосбору: пошаговый алгоритм

Экологический сбор уплачивается ежегодно до 15 апреля года, следующего за отчетным. Если вы входите в число плательщиков, узнайте, как действовать дальше, с помощью нашего алгоритма.

Разберем, как нужно действовать, чтобы не нарушить закон и не получить штраф от Росприроднадзора.

ШТРАФЫ

Экосбор: санкции за неуплату и несданную отчетность

Рассмотрим на реальных примерах, какие санкции могут грозить в случае непредставления экологической отчетности, несвоевременной уплаты или неуплаты экосбора, а также из-за отсутствия лицензии на утилизацию у компании, которой переданы на утилизацию отходы. И что нужно сделать, чтобы минимизировать риски.

Объясняем теорию из законов просто и наглядно: в пошаговых алгоритмах, схемах и на реальных примерах. Методичка поможет разобраться с экосбором и понять, как действовать в конкретных ситуациях. Вы узнаете, надо ли вам платить экосбор, какие формы отчетности нужно сдать и как их заполнить с учетом всех актуальных требований.

Размер платы за загрязнение

В нормативах платы за загрязнение, утверждённых Правительством РФ в Постановлении №913 от 13 июня 2020 года, установлены тарифы по следующим источникам загрязнения в 2020 году:

- стационарным объектам, создающим экологическую угрозу для атмосферы;

- предприятиям, сбрасывающим отходы своего производства в водоёмы;

- хранилищам отходов открытого и закрытого типа, несущим угрозу для природы и человека.

Тарифы для стационарных объектов, создающих экологическую угрозу для атмосферы:

| Название атмосферного загрязнителя | Плата за экологический ущерб (руб/тонна) |

| NH3 (аммиак) | 144,4 |

| НNO3 (азотная кислота) | 38,064 |

| Hg (ртуть) и её соли | 18973,9 |

| H2SO4 (серная кислота) | 45,4 |

| Н2S (сероводород) | 5472968,7 |

| C2OH12 (бензапирен) | 5472968,7 |

Всего позиций — 159.

Тарифы для предприятий, сбрасывающих отходы своего производства в водоёмы:

| Название загрязнителяводоёмов | Платаза экологический ущерб (руб/тонна) |

| Al (алюминий) | 17630,7 |

| NH3 (аммиак) | 14105,6 |

| C2OH12 (бензапирен) | 76495539 |

| Ве (берилий) | 1983592,8 |

Всего позиций — 159. Тарифы для хранилищ отходов открытого и закрытого типа, несущих угрозу для природы и человека:

| Опасность отходовпроизводства (класс) | Плата за экологический ущерб (руб/тонна) |

| I – чрезвычайно опасные | 4643,7 |

| II – высокоопасные | 1990,2 |

| III – умеренно опасные | 1327 |

| IV – малоопасные жидкие | 663,2 |

| V – неопасные | 1,1 |

| (в добывающей промышленности) | |

| VI – малоопасные твёрдые (в ЖКХ) | 95 |

| Всё прочее | 17,3 |

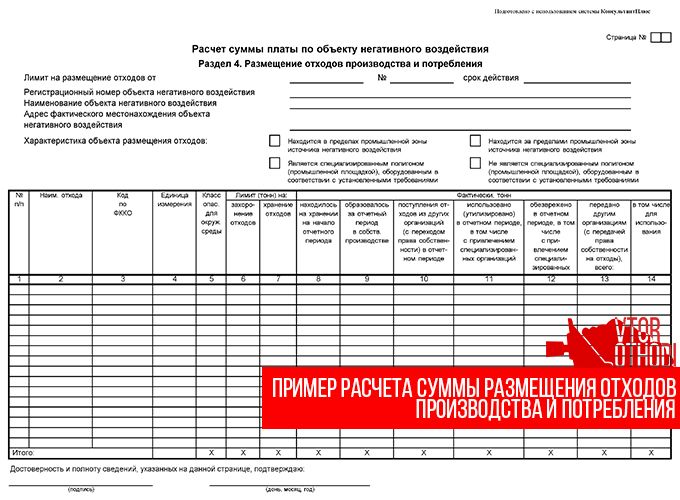

Пример расчёта платежа за вредное воздействие

Материальной базой для расчёта платежа за загрязнение согласно «Закону об охране окружающей среды» №7-ФЗ (ст.16) являются:

- атмосферные выбросы, исходящие со стационарных объектов;

- сбросы отходов в водоёмы;

- условия временного хранения и размещения отходов в могильниках.

При расчётах платы за загрязнение среды учитывают (ст.16.2):

- нормативы по загрязнениям допустимого уровня;

- нормы, разрешения на которые имеют временный характер;

- лимиты на хранение отходов.

Вычисление ставки платы за выбросы загрязняющих веществ производится в три этапа:

- Показатели нормативов загрязнений умножаются на ставку, установленную для них.

- Показатели сверхнормативных выбросов также умножаются на соответствующую ставку.

- Оба результата складываются — в итоге удаётся вычислить искомую величину платежа.

Пример: Норматив выброса загрязнений в атмосферу в квартал составляет 10 000 м3, ставка — 100 руб/м3. Всего за квартал предприятие должно выплатить 1 000 000 рублей

За то же время сверхнормативные выбросы составили 1000 м3. При той же ставке общая сумма составит 100 000 рублей.

Итого за квартал предприятие должно заплатить в Росприроднадзор 1 миллион 100 тысяч рублей.

Требования, предъявляемые к объектам размещения отходов

Государство строго контролирует процесс размещения мусора. К объектам для складирования отработавшего сырья предъявляются такие требования:

- соответствие геологическим, гидрологическим и другим параметрам, установленным законодательными актами;

- постоянный мониторинг влияния размещённого на территории утиля на природу;

- после завершения использования объекта под размещение отходов должно быть проведено восстановление участка.

Всё сказанное значит, что руководители организаций, занимающихся хранением отработанного сырья, должны делать всё для непричинения вреда природе.

Что запрещено?

Строго запрещено складирование сырья:

- пригодного для утилизации или содержащего элементы, которые можно утилизировать;

- на территориях, где осуществляется добыча полезных ископаемых;

- на участках, расположенных вблизи зон проживания, отдыха и лечения людей;

- вблизи лесов;

- рядом с водосборными площадками.

Что говорится в СанПиНе?

Ещё один документ, регламентирующий процессы захоронения отходов, – СанПиН. В нём определяются классы опасности различных ТБО и способы их хранения:

- 1-й класс разрешено складировать в бочках, контейнерах и цистернах;

- 2-й класс может складироваться в полиэтиленовых мешках и пластиковых пакетах;

- 3-й – в хлопчатобумажных, текстильных и бумажных мешках;

- 4-й – в насыпях.

В документе детализируются требования к местам размещения отходов.

Постановка на учет

Постановку организации на регистрацию в системе государственного учета проводит территориальный Росприроднадзор. НВОС объекта и установленную сумму налога определит сам контролирующий орган. Единственное, что нужно сделать организации, – это заполнить электронную заявку на бесплатном сервисе Росприроднадзора.

Легче всего это осуществить при наличии заверенной электронной подписи. Вместе с заявкой эти данные загружаются на портал, и остается только ждать подтверждения из территориального органа. Если ЭП нет, заявка формируется с помощью модуля, где находится форма НВОС последней версии. Заполненный документ распечатывается и отправляется в контролирующую организацию почтой.

В Росприроднадзоре заявку зарегистрируют, присвоят ей учетный номер и внесут в реестр все данные об источнике НВОС. Это выгодно в первую очередь предприятиям, так как при выявлении неуплаты специальных взносов или факта скрытия настоящего уровня урона природы, организации грозит серьезный штраф.

СанПиН 2.1.7.1322-03

В представленном постановлении описаны основные гигиенические требования к размещению, обезвреживанию отходов производства и потребления.

Представленные правила предназначены для лиц, занятых в сферах проектирования, строительства, рекультивации земельных участков. Указанные правила не распространяются на полигоны, на которых хранят радиоактивные вещества, ТБО, утилизируют материалы органического происхождения, в том числе трупы животный.

Основные положения

Цель представленного постановления заключается в снижении негативного влияния остаточных продуктов, отработанных материалов. Указанная цель реализуется за счет осуществления ряда задач.

Среди них:

- Внедрение безопасных промышленных технологий

- Минимизация объема остаточных продуктов и мусора

- Использование мусора в качестве вторсырья

Помимо размещения отходов производства и потребления, их вторичной переработки, предусматриваются такие процессы обращения:

- Накопление

- Временное хранение

- Сортировка

- Прессования

- Нейтрализация

- Перевозка

- Складирование

- Утилизация

Процессы обращения с конкретным видом промышленных остатков зависят от их физических, химических свойств, объема, опасности для экологической обстановки. Во избежание сброса загрязняющих веществ, если они не могут быть полностью утилизированы, допускается временное хранение, которое происходит в соответствии с техническим регламентом.

Временное складирование, транспортировка отходов

Временное хранение утиля осуществляют в соответствии с проектом развития предприятия, самостоятельным проектом, устанавливающим нормативы образования отходов производства и потребления и другие операции.

Временно складировать мусор можно на:

- Территории предприятия

- Пунктах приема вторсырья

- Заводах вторичной переработке

- Специально оборудованных площадках открытого типа

Временное хранение на территории предприятия может осуществляться в рабочих, дополнительных помещениях, складских сооружениях нестационарного типа, специальных резервуарах, других оборудованных емкостях, контейнерах, мобильных платформах, вагонах, цистернах.

В соответствии с гигиеническими требованиями размещения и обезвреживания отходов производства и потребления, сыпучие и летучие материалы, класс опасности которых соответствует I или II должны размещаться только в закрытых складских помещениях, быть изолированы от воздействия внешних факторов. Хранение производится в закрытых герметичных емкостях, а также в мешках, бочках.

С учетом нормативов размещения отходов и требованиям к безопасности определяется объем, который допускается размещать на определенный период времени. За счет этого определяют периодичность вывоза и способ перевозки сырья.

ИЗМЕНЕНИЯ, КОТОРЫЕ ВНОСЯТСЯ В АКТЫ ПРАВИТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

1. В ценообразования в области обращения с твердыми коммунальными отходами, утвержденных постановлением Правительства Российской Федерации от 30 мая 2016 г. N 484 «О ценообразовании в области обращения с твердыми коммунальными отходами» (Собрание законодательства Российской Федерации, 2016, N 23, ст. 3331; 2017, N 20, ст. 2921):

а) пункта 29 изложить в следующей редакции:

«л) расходов на плату за негативное воздействие на окружающую среду при размещении твердых коммунальных отходов.»;

б) дополнить пунктом 43(1) следующего содержания:

«43(1). Расходы на плату за негативное воздействие на окружающую среду при размещении твердых коммунальных отходов определяются исходя из установленных Правительством Российской Федерации ставок платы за негативное воздействие на окружающую среду с учетом применяемых к ним коэффициентов и расчетного объема и (или) массы размещения твердых коммунальных отходов по классам опасности.

Распределение расчетного объема и (или) массы размещения твердых коммунальных отходов по классам опасности осуществляется в соответствии с территориальной схемой. В случае отсутствия в территориальной схеме распределения расчетного объема и (или) массы размещения твердых коммунальных отходов по классам опасности распределение объема и (или) массы размещения твердых коммунальных отходов по классам опасности осуществляется органом регулирования с учетом фактических данных за последний отчетный год и динамики размещения объема и (или) массы твердых коммунальных отходов по классам опасности за последние 3 года. В течение периода действия тарифов 100 процентов средств, образовавшихся в результате снижения расходов на плату за негативное воздействие на окружающую среду при размещении твердых коммунальных отходов вследствие реализации мероприятий по утилизации твердых коммунальных отходов, в том числе по их утилизации после обезвреживания, остаются в распоряжении регулируемой организации.

Величина расходов регулируемой организации на плату за негативное воздействие при размещении твердых коммунальных отходов, устанавливаемая на оставшийся период действия долгосрочных тарифов, не может быть уменьшена органом регулирования в связи с указанным снижением расходов.»;

в) пункта 50 изложить в следующей редакции:

«з) расходы на плату за негативное воздействие на окружающую среду при размещении твердых коммунальных отходов.»;

г) дополнить пунктом 55(1) следующего содержания:

«55(1). Величина расходов на плату за негативное воздействие на окружающую среду при размещении твердых коммунальных отходов определяется в соответствии с пунктом 43(1) настоящего документа.»;

д) в слова «с пунктами 46 — 52» заменить словами «с пунктами 43(1), 46 — 52».

2. В ставок платы за негативное воздействие на окружающую среду, утвержденных постановлением Правительства Российской Федерации от 13 сентября 2016 г. N 913 «О ставках платы за негативное воздействие на окружающую среду и дополнительных коэффициентах» (Собрание законодательства Российской Федерации, 2016, N 38, ст. 5560; 2017, N 51, ст. 7810):

а) наименование изложить в следующей редакции:

«III. Ставки платы при размещении отходов»;

б) дополнить словами «(за исключением твердых коммунальных отходов IV класса опасности (малоопасные)».

3. В исчисления и взимания платы за негативное воздействие на окружающую среду, утвержденных постановлением Правительства Российской Федерации от 3 марта 2017 г. N 255 «Об исчислении и взимании платы за негативное воздействие на окружающую среду» (Собрание законодательства Российской Федерации, 2017, N 11, ст. 1572):

а) в слова «ставки платы, установленные постановлением Правительства Российской Федерации от 13 сентября 2016 г. N 913 «О ставках платы за негативное воздействие на окружающую среду и дополнительных коэффициентах» (далее соответственно — постановление N 913, ставки платы)» заменить словами «ставки платы, установленные постановлением Правительства Российской Федерации «О ставках платы за негативное воздействие на окружающую среду и дополнительных коэффициентах» и постановлением Правительства Российской Федерации от 29 июня 2018 г. N 758 «О ставках платы за негативное воздействие на окружающую среду при размещении твердых коммунальных отходов IV класса опасности (малоопасные) и внесении изменений в некоторые акты Правительства Российской Федерации» (далее соответственно — постановление N 913, постановление N 758, ставки платы)»;

б) абзац пятый после слов «постановлением » дополнить словами «, постановлением N 758».

Представление сведений о сумме платежа за эмиссии

Информация о сумме платежа за эмиссии указывается плательщиками в Декларации по оплате за эмиссии в окружающую среду ().

Порядок представления сведений указаны в

Налогового Кодекса РК.

В зависимости от категории плательщиков, сроки представления сведений в Декларации 870.00 различаются:

Плательщики с объемами платежей до 100 МРП в суммарном годовом объеме представляют декларацию не позднее 20 марта отчетного налогового периода. За 2018 года такие плательщики представляют декларацию до 20 марта 2018 года.

Такие налогоплательщики вправе выкупить норматив на эмиссии в окружающую среду, установленный органом, выдающим разрешительный документ до 20 марта отчетного периода.

Если оформление разрешительного документа выполняется после 20 марта отчетного периода, то представление декларации выполняется не позднее 20 числа месяца, следующего за месяцем получения разрешительного документа.

Например, норматив был выкуплен 30 апреля 2018 года, следовательно, Декларацию необходимо представить до 20 мая 2018 года.

Остальные плательщики (с платежами свыше 100 МРП, передвижные и стационарные источники и т.д.) представляют форму 870.00 ежеквартально не позднее 15 числа второго месяца, следующего за отчетным кварталом.

Форма 870.00 за 1 квартал представляется не позднее 15 мая 2018 года.

Форма 870.00 за 2 квартал – не позднее 15 августа 2018 года.

Форма 870.00 за 3 квартал – не позднее 15 ноября 2018 года.

Форма 870.00 за 4 квартал – не позднее 15 февраля 2018 года.

Сведения об эмиссии в окружающую среду представляются в органы государственных доходов по месту нахождения объекта загрязнения. Исключением являются передвижные источники загрязнения.

Представление налоговой отчетности о сумме платежа за эмиссии в окружающую среду передвижными источниками производится:

-

по месту регистрации передвижных источников – по источникам, подлежащим государственной регистрации. Примерами таких источников являются легковые автомобили, грузовые автомобили, автобусы, включая изготовленные на их базе специальные автомобили, троллейбусы и т.д.;

-

по месту нахождения налогоплательщика – по источникам, не подлежащим государственной регистрации. Такими источниками являются боевые транспортные средства, тракторы, прицепы, используемые как технологический транспорт вне дорог; трамваи, легковые, грузовые автомобили и автобусы, мотоциклы и мотороллеры, прицепы, предназначенные для движения в составе с автомобилями, зарегистрированные в других государствах и ввезенные на территорию Республики Казахстан на срок менее одного года.

Сроки оплаты за негативное воздействие на окружающую среду

Платежи за НВОС перечисляют те предприятия или лица, в результате деятельности которых это воздействие образовалось. Они должны совершать этот платеж самостоятельно ежеквартально.

Расчетным периодом по данному сбору, является год, но порядок уплаты предусматривает авансовые платежи, совершаемые раз в квартал не позже 20 числа первого месяца следующего квартала. Годовой отчет по сбору составляется не позже марта следующего года.

ИСКЛЮЧЕНИЕ! Предприниматели Ростовской области отчитываются перед Департаментом Росприроднадзора по Южному федеральному округу РФ.

Для осуществления оплаты предприниматели должны задекларировать свою деятельность в территориальном органе Росприроднадзора по месту нахождения объекта, осуществляющего НВОС. Декларацию нужно предоставлять один раз в год (до 10 марта наступившего за отчетным года). Туда же перечисляется оплата. Расчет, сдаваемый в Росприроднадзор, должен быть прошит, листы пронумерованы, а подпись скреплена печатью.

Если источников загрязнения несколько, по каждому нужна отдельная декларация.

Нерадивые бизнесмены, не осуществившие данный платеж или рассчитавшие его неправильно, просрочившие выплату или подачу отчетности заплатят внушительный штраф и пеню за просрочку в размере 1/300 от ключевой ставки Банка России.

Ненормируемые вещества и плата

Надо ли включать в декларацию и платить за выбросы не подлежащие нормированию?

Мое мнение:

Смотрим законодательство:

На сегодня действующее Постановление по ставкам платы:

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ ПОСТАНОВЛЕНИЕ от 13 сентября 2016 г. № 913 «О СТАВКАХ ПЛАТЫ ЗА НЕГАТИВНОЕ ВОЗДЕЙСТВИЕ НА ОКРУЖАЮЩУЮ СРЕДУ И ДОПОЛНИТЕЛЬНЫХ КОЭФФИЦИЕНТАХ».

Таким образом: платежная база формируется из выбросов в пределах ПДВ, ВСВ и сверхлимита. При этом, нормативы допустимых выбросов устанавливаются в отношении веществ из перечня, ставки платы устанавливаются также в отношении веществ из перечня, следовательно, делаем вывод — расчет платы надо производить в отношении веществ из перечня.

Если вопрос касался твердых частиц, отнесенных к взвешенным (пыль абразивная, сажа, железо оксид), то есть разъяснения:

О порядке исчисления платы и форме декларации в следующей статье.