Счет 43. готовая продукция

Содержание:

- Как составлять бухгалтерские проводки

- Сч 91 его характеристика и назначение проводки

- Как закрывается

- Основная особенность учета готовой продукции

- Таблица счетов бухучета

- Учет готовой продукции 43 счет

- Реализация готовой продукции, выпущенной в течение месяца производства

- Учет отгрузки и реализации продукции (услуг и работ)

- Готовая продукция в бухгалтерском балансе

Как составлять бухгалтерские проводки

Чтобы составить бухгалтерские проводки, которые будут верно отражать происходящие в организации события, нужно следовать правилам:

- Хронологический порядок. Проводки нужно составлять четко в последовательности их совершения.

- Систематизация. Все однородные операции должны отражаться по одинаковым счетам.

- Документальная обоснованность. Бухгалтерские проводки можно составлять только на основе первичных документов.

- Денежное выражение. Проводки составляются только в денежном выражении.

Начинающие бухгалтеры часто путаются в проводках. Но их достаточно просто составлять, если понимаешь смысл операции. Расскажем, как это делать.

Шаг 1. Определите, какие счета используете для операции. Для этого обратитесь к рабочему плану счетов. Выбрать нужный счет несложно — их названия четко поясняют, для учета каких операций они предназначены. Например, счет 60 «Расчеты с поставщиками» или счет 10 «Материалы».

Шаг 2. Расставьте счета в дебет и кредит. Для этого нужно четко помнить, что все счета делятся на активные, пассивные и активно-пассивные. Активные счета увеличиваются по дебету, а пассивные по кредиту. Активно-пассивные счета самые сложные — они растут по дебету или кредиту в зависимости от отражаемой операции.

Шаг 3. Составьте проводку по принципу двойной записи.

Теперь давайте разберем этот процесс на примере

Пример: ООО «Розетка» закупило комплект проводов стоимостью 42 000 рублей. Как составить проводку?

Проанализируем операцию: мы получили материалы от поставщика, значит на складе их стало больше, а поставщику мы теперь должны отдать деньги за покупку.

Шаг 1. Провода — это материалы, которые нам нужны для выполнения работ, значит их мы учитываем по счету 10 «Материалы». Все операции с поставщиками учитываются по счету 60 «Расчеты с поставщиками».

Для проводки нам понадобятся счета 10 и 60.

Шаг 2. Материалы — это наши активы, а значит поступление материалов увеличивает количество наших активов. Счет 10 — активный, поэтому увеличивается по дебету.

Долг перед поставщиком формирует кредиторскую задолженность. Ее появление означает, что пассив увеличился Счет 60 — активно-пассивный, но в данном случае он увеличится по кредиту.

Шаг 3. Составим проводку по принципу двойной записи

| Дебет | Кредит | Сумма |

| 10 | 60 | 42 000 |

Сч 91 его характеристика и назначение проводки

Сч 91 его характеристика и назначение проводки

Счет 91 «Прочие доходы и расходы»

Дт 91 Кт 91 — счета, на которых отражается состояние прочих доходов и расходов организации. Счета Кт 91 Дт 91 применяют для фиксирования расходов и доходов предприятия, отличных от его основного вида деятельности. Как проводка Дебет 91 Кредит 91 корреспондирует с прочими счетами. К нему могут открываться следующие субсчета:. Проводками Кт 91 Дт 91 также фиксируются итоги возникновения прочих доходов и расходов:. При необходимости отразить НДС по операциям, не относящимся к основным видам деятельности, используют дебет счета Проводка выглядит следующим образом: Дт 91 Кт 68 — отражение НДС по прочим видам реализации например, по продаже основных средств. Прочую информацию об НДС при реализации имущества см. В случаях, когда возникшие в организации потери ценностей или недостачу, выявленную в результате инвентаризации, невозможно компенсировать за счет виновных лиц, образовавшиеся расходы относят на счет Дт 91 Кт 94 — списание недостач и потерь в прочие расходы. А при безвозмездной передаче имущества и материалов сторонним лицам делаются записи: Дебет 91 Кредит 10 или Дт 91 Кт Дополнительную информацию об установлении фактов недостачи см. Возникающие доходы и расходы, не относящиеся к основной деятельности фирмы, фиксируются на счете Сюда относят доходы от продажи имущества, штрафные санкции, результаты списания просроченных задолженностей и пр. Счета Кт 91 Дт 91 используют также для отражения недостач или поступления имущества в безвозмездном порядке. Приходите в нашу группу Вконтакте. Получите быстрые ответы на нашем форуме! Полугодовая отчётность Последние статьи Главные новости В центре внимания Форум. НДС Декларация НДС Плательщики НДС НДС: Плательщики страховых взносов Начисление страховых взносов Тарифы размер страховых взносов Расчет исчисление страховых взносов Учет страховых взносов Единый расчет по страховым взносам СЗВ-М, СЗВ-СТАЖ ФСС Проверка страховых взносов Уплата страховых взносов. Страховые взносы Плательщики страховых взносов Начисление страховых взносов Тарифы размер страховых взносов Страховые взносы в ПФР Страховые взносы в ФСС Расчет исчисление страховых взносов Учет страховых взносов РСВ СЗВ-М 4-ФСС Проверка страховых взносов Уплата страховых взносов. По беременности и родам декретное Пособие по временной нетрудоспособности больничный Детские пособия. Декларация НДФЛ Справка 2-НДФЛ Расчет 6-НДФЛ Объект налогообложения Ставка НДФЛ Удержание НДФЛ Вычеты НДФЛ Компенсация и НДФЛ НДФЛ при увольнении НДФЛ за квартиру НДФЛ с дивидендов НДФЛ с материальной выгоды Льготы по НДФЛ ИП НДФЛ Штраф НДФЛ Уплата перечисление НДФЛ Возврат вернуть НДФЛ. Декларация по УСН Условия применения УСН Переход на УСН УСН: Доходы Доходы минус расходы УСН Авансы УСН Счет-фактура при УСН УСН и Страховые взносы УСН и ЕНВД Расчет УСН ИП на УСН Переход с УСН на другой режим. ЕНВД Декларация ЕНВД Виды деятельности на ЕНВД Переход на ЕНВД Постановка на ЕНВД Торговля ЕНВД Услуги ЕНВД Коэффициенты ЕНВД К1, К2 Расчет ЕНВД Порядок исчисления ЕНВД Отчетность ЕНВД Уплата ЕНВД Снятие с ЕНВД. Налог на имущество организаций Декларация налог на имущество организаций Плательщики субъект налога на имущество организаций Объекты налога на имущество организаций Налоговая база по налогу на имущество организаций Расчет исчисление налога на имущество организаций Уплата налога на имущество организаций. Декларация по земельному налогу Объект земельного налога Уплата земельного налога Земельный налог для ИП. Транспортный налог Декларация по транспортному налогу Ставки транспортного налога Расчет транспортного налога. Реквизиты для уплаты налогов взносов Порядок уплаты налогов взносов Сроки уплаты налогов взносов Требование об уплате налога взноса. Возврат налогов, пеней, штрафов. Камеральная налоговая проверка Выездная налоговая проверка Встречная проверка Документы для налоговой проверки Проведение налоговых проверок Проверка налоговых деклараций Налоговая проверка НДС Результаты налоговых проверок. Налоговая ответственность Административная ответственность Уголовная ответственность Материальная ответственность Дисциплинарная ответственность. Закон о бухгалтерском учете Документы бухгалтерского учета Ведение бухгалтерского учета. Составление бухгалтерской отчетности Годовая бухгалтерская отчетность.

Как закрывается

Закрытие счета 20 происходит, когда закончено изготовление продукции, выполнены работы или оказаны услуги. Чтобы закрыть счет, необходимо отразить его в бухгалтерской проводке по кредиту на сумму произведенного товара. Таким образом, после закрытия счета он может или обнулиться (при отсутствии других незавершенных производств), или остаться с дебетовым остатком (если осталась незавершенная продукция).

Обратите внимание! Кредитование сч. 20 не всегда означает завершение производства

При выявлении брака он также списывается с кредита 20 в дебет 28 «Брак в производстве».

Действующее законодательство предусматривает возможность закрытия сч. 20 одним из трех способов: прямым, промежуточным или способом прямой реализации. Характеристика метода закрытия должна быть прописана в учетной политике предприятия, а непосредственно перед закрытием бухгалтер должен выделить остатки незавершенного производства при их наличии.

Прямой способ

Этот метод применяется, когда за отчетный период фактическая цена произведенной продукции неизвестна, поэтому ее учет ведется по условным ценам, в основном по плановой себестоимости. В процессе закрытия сч. 20 бухгалтерия корректирует стоимость выпущенной продукции до фактической себестоимости.

При этом методе закрытия бухгалтерия делает следующие проводки:

- Дт43 Кт20 — готовая продукция передается на склад по плановой себестоимости;

- Дт90-02 Кт43 — списание отклонений фактической и плановой себестоимости на себестоимость продаж.

Внимание! При использовании этого способа закрытия учитывать фактическую цену продукции в течение месяца становится невозможным

Промежуточный способ

При использовании этого метода в бух учете дополнительно применяется сч. 40 «Выпуск продукции». На этом счете отражаются отклонения плановой себестоимости от фактической, при этом на кредит 40 относят плановую себестоимость, а на дебет — фактическую.

Промежуточный метод закрытия сч. 20

По завершении отчетного периода общая сумма разницы списывается пропорционально на сч. 43 и 90-02. В течение месяца бухгалтер осуществляет следующие записи:

- Дт43 Кт40 — оприходование готовой продукции по плановой себестоимости;

- Дт90-02 Кт43 — списание реализованной продукции по плановой себестоимости.

Как закрывается 20 счет в конце месяца:

- Дт40 Кт20 — списание фактической себестоимости произведенной продукции;

- Дт43 Кт40 и Дт90-02 Кт40 — корректирующие записи, приводящие плановую себестоимость к фактической.

Прямая реализация

Такой способ закрытия сч. 20 применяется, когда произведенный товар не хранится на складе, а сразу реализуется покупателем. В этом случае затраты сразу списываются на себестоимость продаж — Дт90-02 Кт20.

Основная особенность учета готовой продукции

Основная особенность учета готовой продукции связана с разрывом во времени между моментом поступления ее на склад и моментом определения фактической себестоимости произведенной в течение месяца продукции.

С одной стороны, готовая продукция должна учитываться по фактическим затратам, связанным с ее изготовлением (п. 7 ПБУ 5/01, п.п. 16, 203 Методических указаний).

С другой стороны — не всегда возможно определить фактическую себестоимость готовой продукции в момент ее выпуска.

В таком случае организация может использовать так называемый нормативный метод учета готовой продукции. Нормативный метод предусматривает применение учетных цен, по которым продукция в течение месяца приходуется на склад организации и списывается при реализации.

Планом счетов бухгалтерского учета и Инструкцией по его применению для учета выпуска продукции предусмотрен счет 40 «Выпуск продукции (работ, услуг)» (Приказ Минфина от 31.10.2000 № 94н).

В то же время выпуск из производства готовой продукции может отражаться в бухгалтерском учете и без использования счета .

Рассмотрим бухгалтерский учет операций выпуска готовой продукции из производства.

Таблица счетов бухучета

Ниже приведена таблица с утвержденным перечнем счетов бухгалтерского учета. Каждая позиция содержит ссылку на страницу со справочной информацией, предоставляющей ответы на наиболее распространенные вопросы и позволяющей детально изучить специфику работы с конкретным счётом.

| Счет бухучета | Наименование счета |

| 01. | Основные средства |

| 02. | Амортизация основных средств |

| 03. | Доходные вложения в материальные ценности |

| 04. | Нематериальные активы |

| 05. | Амортизация нематериальных активов |

| 07. | Оборудование к установке |

| 08. | Вложения во внеоборотные активы |

| 09. | Отложенные налоговые активы |

| 10. | Материалы |

| 11. | Животные на выращивании и откорме |

| 14. | Резервы под снижение стоимости материальных ценностей |

| 15. | Заготовление и приобретение материальных ценностей |

| 16. | Отклонение в стоимости материальных ценностей |

| 19. | Налог на добавленную стоимость по приобретенным ценностям |

| 20. | Основное производство |

| 21. | Полуфабрикаты собственного производства |

| 23. | Вспомогательные производства |

| 25. | Общепроизводственные расходы |

| 26. | Общехозяйственные расходы |

| 28. | Брак в производстве |

| 29. | Обслуживающие производства и хозяйства |

| 40. | Выпуск продукции (работ, услуг) |

| 41. | Товары |

| 42. | Торговая наценка |

| 43. | Готовая продукция |

| 44. | Расходы на продажу |

| 45. | Товары отгруженные |

| 46. | Выполненные этапы по незавершенным работам |

| 50. | Касса |

| 51. | Расчетные счета |

| 52. | Валютные счета |

| 55. | Специальные счета в банках |

| 57. | Переводы в пути |

| 58. | Финансовые вложения |

| 59. | Резервы под обесценение финансовых вложений |

| 60. | Расчеты с поставщиками и подрядчиками |

| 62. | Расчеты с покупателями и заказчиками |

| 63. | Резервы по сомнительным долгам |

| 66. | Расчеты по краткосрочным кредитам и займам |

| 67. | Расчеты по долгосрочным кредитам и займам |

| 68. | Расчеты по налогам и сборам |

| 69. | Расчеты по социальному страхованию и обеспечению |

| 70. | Расчеты с персоналом по оплате труда |

| 71. | Расчеты с подотчетными лицами |

| 73. | Расчеты с персоналом по прочим операциям |

| 75. | Расчеты с учредителями |

| 76. | Расчеты с разными дебиторами и кредиторами |

| 77. | Отложенные налоговые обязательства |

| 79. | Внутрихозяйственные расчеты |

| 80. | Уставный капитал |

| 81. | Собственные акции (доли) |

| 82. | Резервный капитал |

| 83. | Добавочный капитал |

| 84. | Нераспределенная прибыль (непокрытый убыток) |

| 86. | Целевое финансирование |

| 90. | Продажи |

| 91. | Прочие доходы и расходы |

| 94. | Недостачи и потери от порчи ценностей |

| 96. | Резервы предстоящих расходов |

| 97. | Расходы будущих периодов |

| 98. | Доходы будущих периодов |

| 99. | Прибыли и убытки |

Скачать таблицу с планом счетов бухгалтерского учета можно здесь.

Учет готовой продукции 43 счет

С нашей точки зрения учёт готовой продукции и вообще различные производственные операции являются одними из самых интересных в бухгалтерском учёте компании. Именно по этой причине им уделяется много времени в наших видеокурсах по программе 1С:Бухгалтерия, а также на онлайн курсах.

Вопрос аккумулирования производственных затрат на номенклатурных группах выпуска продукции подробно рассматривается в видеокурсе и на онлайн занятиях.

В большинстве случаев учёт продукции не вызывает сложностей, если предприятие небольшое. Для средних и больших компаний ситуация несколько иная, так как и состав производимой номенклатуры и виды расходов, а также прочие особенности большого производства, делают учёт сложнее.

Но в целом информация, рассмотренная в данной статье, является базовой и может быть применена без особых сложностей на любом производстве. Если у Вас есть свои примеры, связанные с использованием счёта 43 в бухгалтерском учёте готовой продукции, напишите комментарий после статьи. Это поможет другим начинающим бухгалтерам, поскольку данный вопрос является достаточно популярным.

Реализация готовой продукции, выпущенной в течение месяца производства

Нормативное регулирование

Реализацией признается передача права собственности на товары на возмездной основе (ст. 39 НК РФ). Готовая продукция — это часть материально-производственных запасов организации, являющихся конечным результатом производственного цикла и имеющих качественные характеристики, которые соответствуют условиям договора (п. 199 Методических указаний по бухгалтерскому учету МПЗ, утв. Приказом Минфина РФ от 28.12.2001 N 119н). Реализацию готовой продукции отражают аналогично реализации товаров.

Организации, занимающиеся производственной деятельностью, в целях расчета налога на прибыль учитывают доходы и расходы, связанные с производством и реализацией готовой продукции.

Доходы:

- В БУ выручка от реализации готовой продукции относится к доходам от обычных видов деятельности (п. 5 ПБУ 9/99) и признается в момент перехода права собственности на продукцию (п. 12 ПБУ 9/99).

- В НУ доходом является выручка от реализации без НДС (п. 1 ст. 248 НК РФ, ст. 249 НК РФ). Дата получения дохода при методе начисления — дата реализации продукции (ст. 271 НК РФ).

Расходы:

- В БУ это фактическая себестоимость готовой продукции (п. 5, п. 9 ПБУ 10/99). Способ оценки готовой продукции на складе (п. 203, 204 Методических указаний по бухгалтерскому учету МПЗ, утв. Приказом Минфина РФ от 28.12.2001 N 119н) устанавливается в учетной политике.

- В НУ в расходы, уменьшающие доходы от реализации, включают суммы расходов, связанных с производством и реализацией продукции (ст. 318 НК РФ): прямые и косвенные. Прямые расходы, учтенные в стоимости готовой продукции, списываются по мере ее реализации.

Учет в 1С

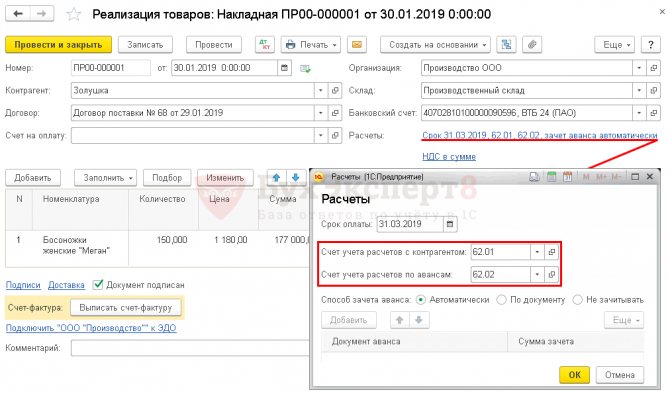

Реализация готовой продукции оформляется документом Реализация (акт, накладная) вид операции Товары (накладная) в разделе Продажи – Продажи – Реализация (акты, накладные).

В шапке документа указывается:

Договор — документ, по которому ведутся расчеты с покупателем, Вид договора — С покупателем.

В нашем примере расчеты ведутся в рублях, что отмечено в 1С в договоре поставки PDF. Поэтому в документе Реализация (акт, накладная) автоматически устанавливаются следующие субсчета для расчетов с покупателем:

- Счет расчетов — 62.01 «Расчеты с покупателями и заказчиками».

- Счет авансов — 62.02 «Расчеты по авансам полученным».

В табличной части указывается реализуемая продукция из справочника Номенклатура.

Счета учета заполняются в документе автоматически, в зависимости от настроек в регистре Счета учета номенклатуры.

Для вида номенклатуры Продукция PDF по умолчанию установлен Счет учета «Готовая продукция», но его можно в документе поменять вручную.

Узнать подробнее про установку счетов учета номенклатуры

- Счет доходов — 90.01.1 «Выручка по деятельности с основной системой налогообложения».

- Счет расходов — 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения».

- Счет НДС — 90.03 «Налог на добавленную стоимость».

- Номенклатурные группы — номенклатурная группа, относящаяся к реализации продукции, собственного производства, выбирается из справочника Номенклатурные группы. Автоматически заполняется Номенклатурная группа из карточки номенклатуры. PDF

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт — списание себестоимости готовой продукции, без суммы: выпуск продукции осуществлялся без использования плановых цен. PDF

- Дт 62.01 Кт 90.01.1 — выручка от реализации готовой продукции: в БУ с учетом НДС;

- в НУ без учетаНДС;

Дт 90.03 Кт 68.02 — начисление НДС.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа реализации продукции. В 1С используются следующие основные формы:

- Товарная накладная по форме ТОРГ-12. PDF

- Универсальный передаточный документ. PDF

Бланки можно распечатать по кнопке Печать – Товарная накладная (ТОРГ-12) и Печать – Универсальный передаточный документ (УПД).

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма выручки от реализации товаров отражается в составе доходов от реализации:

Лист 02 Приложение N 1:

стр. 010 «Выручка от реализации — всего» в т. ч.: стр. 011 «… выручка от реализации товаров (работ, услуг) собственного производства». PDF

Учет отгрузки и реализации продукции (услуг и работ)

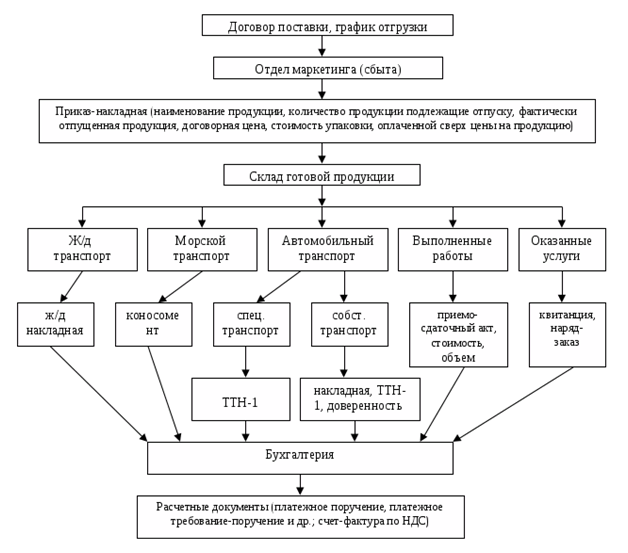

Продажа готовой продукции является завершающим этапом кругооборота средств организации. Момент реализации – дата зачисления на расчетный счет платы от покупателя или дата отгрузки товаров. Операции по отпуску и отгрузке оформляются приказами-накладными. Содержание документа хозяйствующий субъект определяет самостоятельно. Как правило, в нем фиксируются данные о количестве отправленных мест, массе груза, стоимости оплаченного тарифа за доставку товара.

Определение 1

Процесс реализации – это совокупность хозяйственных операций, которые связаны со сбытом и продажей продукции, услуг, работ. Отгрузка готовых изделий осуществляется в соответствии с планом отгрузки и договором поставки.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать задание

В бухгалтерском учете используется счет-фактура по НДС формы ФС-1. Этот документ составляется после выполнения работ и услуг. Он фиксирует факт совершения хозяйственной операции. На основе ФС-1 покупатель выполняет принятие к вычету сумм налога на добавленную стоимость. Счет-фактура регистрируется в книге покупок с присвоением номера. Информация отражается на счете 18, к которому принято открывать аналитические счета и субсчета.

На рисунке представлен алгоритм реализации и применяемая в его процессе документация:

Обстоятельства, по которым бухгалтерия не составляет счет-фактуру:

- операции с ценными бумагами;

- выполнение работ за наличный расчет населению;

- работы подразделений МВД, МЧС, военизированной пожарной службы;

- оказание услуг по техническому обслуживанию и ремонту автомобильного транспорта с оформлением заказа-наряда (форма ЗН-1);

- импортируемые работы;

- услуги банков, страховых организаций по операциям, которые освобождены в соответствии с законом о НДС №190-з от 29.12.2006 г.

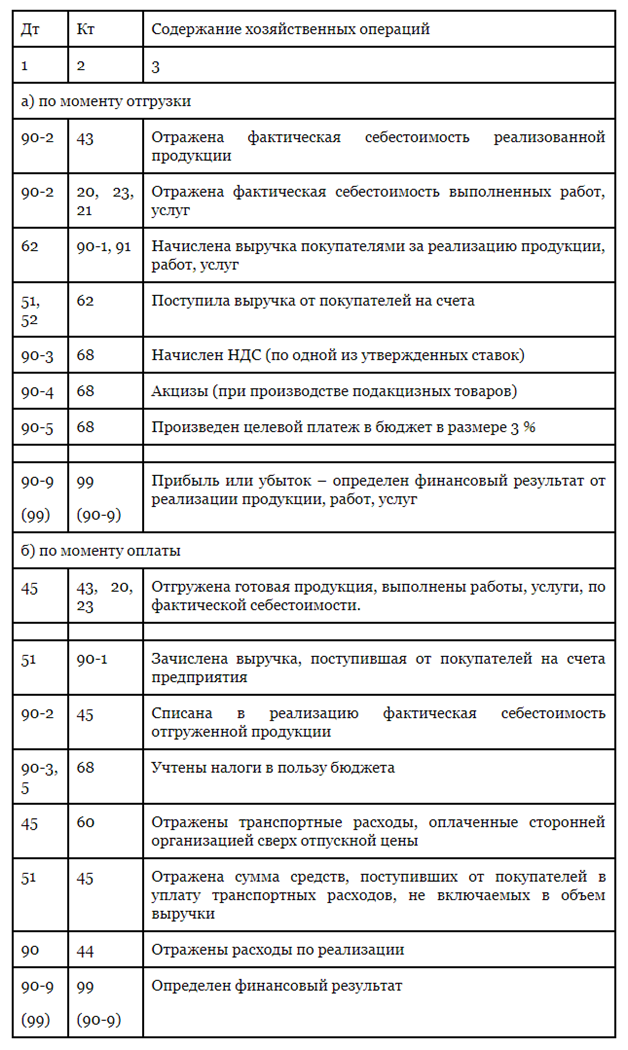

Процесс продажи учитывается на счетах 45 «Товары отгруженные», 90 «Реализация», 99 «Прибыли и убытки», 44 «Расходы на реализацию». Активный счет 45 используется, если учет выручки ведется по моменту оплаты. В этом случае право владения и распоряжения товарами не переходит к покупателю в момент сдачи к транспортировке, а только после выполнения оплаты согласно договору поставки. На дебете счета 45 отражается фактическая себестоимость отгруженных изделий, на кредите – списание фактической себестоимости отгруженной продукции.

Работа со счетом 90 ведется, если учет реализации производится по моменту отгрузки. К счету открываются субсчета 90-1 «Выручка от реализации», 90-2 «Себестоимость реализации продукции, работ, услуг», 90-3 «НДС», 90-4 «Акцизы», 90-5 «Прочие налоги и сборы от выручки», 90-6 «Экспортные пошлины», 90-9 «Прибыли и убытки от реализации». Компании вправе самостоятельно выбрать один из методов подсчета стоимости выручки от реализации готовой продукции по моменту отгрузки или оплаты.

Записи, которые проводятся в бухгалтерских документах в ходе продажи, показаны в таблице №2:

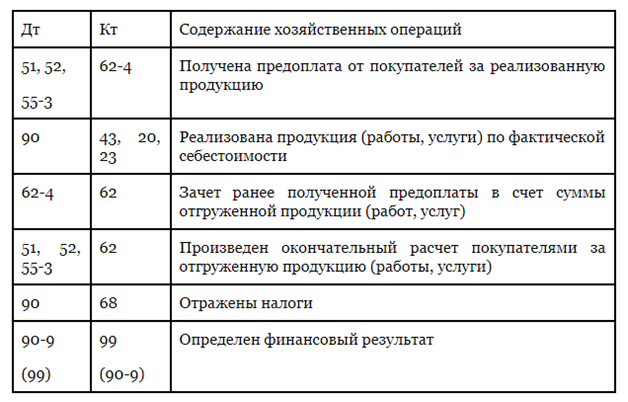

При использовании метода по оплате предприятие после истечения 60 дней со дня отгрузки продукции оплачивает авансовый платеж по НДС и составляет корреспонденцию: Дт счетов 76, 97, 98 Кт счета 68 – начислен авансовый платеж по НДС. После поступления денег от покупателя корреспонденция сторнируется и НДС уплачивается и рассчитывается в установленном порядке. Корреспонденция счетов показана в таблице №3:

Пример 2

За отчетный период ООО «Профиль» отгрузило готовой продукции на сумму 26 000 руб. (НДС – 3966 руб.). Себестоимость отгруженных товаров составила 14 000 руб. Сумма расходов на затаривание на складах предприятия – 1 800 руб. Бухгалтерией составлены проводки:

- Дт счета 62-1 «Расчеты с покупателями и заказчиками».

- Кт счета 90 «Продажи», субсчет «Выручка» на сумму договорной стоимости отгруженной продукции – 26 000руб.

- Дт счета 90 «Продажи», субсчет «НДС».

- Кт счета 43 «Готовая продукция» – на сумму себестоимости готовой продукции – 14 000руб.

- Дт счета 90 «Продажи», субсчет «Себестоимость продаж».

- Кт счета 44 «Расходы на продажу» – на сумму расходов на затаривание – 1 800 руб.

- Дт счета 90 «Продажи», субсчет «Прибыли и убытки от продаж».

- Кт счета 99 «Прибыли и убытки» – на сумму прибыли от продажи продукции – 6 234 руб. (26 000 руб.- 3966руб. — 14 000руб. — 1800руб.).

Выпуск готовой продукции и ее реализация представляет собой ключевой этап деятельности предприятия. Грамотный учет хозяйственных операций на стадии подготовки и продажи выпущенного товара – гарантия правильного начисления прибыли, от размера которой зависит эффективное и успешное функционирование компании.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Готовая продукция в бухгалтерском балансе

В бухбалансе остаток ГП на конец периода записывают по строке 1210 «Запасы»по фактической или плановой себестоимости.

Организация самостоятельно определяет степень детализации этой строки. Например, можно отдельно выделить стоимость сырья, готовой продукции и незавершенного производства, если такую информацию компания признает существенной.

Для бухгалтерского учета готовой продукции и запасов в целом рекомендуем веб-сервис Контур.Бухгалтерия. Программа подскажет верные проводки и поможет оформить ГП в учете. Всем новичкам мы дарим бесплатный пробный период на 14 дней.