Валовая продукция

Содержание:

- Списание товаров «в минус»

- Каким способом можно увеличить валовый доход?

- Анализ валовой прибыли

- Что такое валовая выручка?

- Учет валовой прибыли: проводки

- Пример использования валовой прибыли

- Обзор 8 видов прибыли — формулы и описание

- Какие факторы влияют на сумму валового дохода

- Факторы влияния на валовую прибыль

- Валовая прибыль: формула расчета по балансу и пример расчета

- Как рассчитать выручку (формулы + пример расчета)

- Контроль товарооборота: популярные методы

- Gross Profit, Net Profit и Net Income

- Что такое прибыль предприятия

Списание товаров «в минус»

Наиболее частая ситуация, которая влечет неправильный расчет себестоимости – это списание товаров в минус. Т. е. по программе товар у вас на складе отсутствует, но вы его все равно продаете.

Если пользователи вводят документы в базу оперативно (т. е. сегодняшней датой и текущим временем), то продать товар в «минус» не получится – программа сообщит об ошибке. Но если пользователи вводят документы в базу неоперативно (т. е. задним числом), то программа позволяет списать товары в минус. При этом выдаются сообщения об ошибках, но документ все равно проводится и товар списывается.

Примечание: списание в минус и соответствующие ошибки могут возникнуть и при проведении документа текущим временем, если у пользователя есть права на превышение остатков по складу и по организации. Данные права даются в настройке дополнительных прав пользователей.

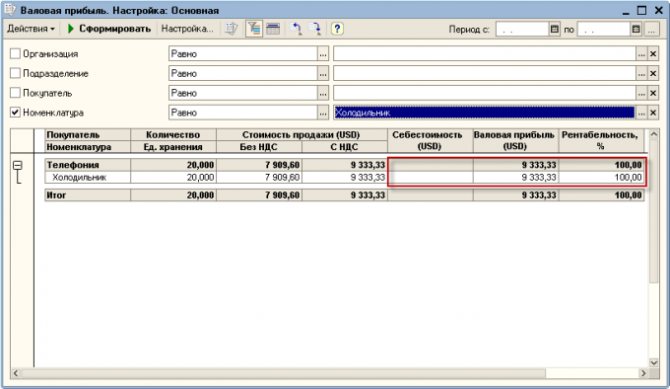

Пример документа «Реализация товаров и услуг»:

Сообщения об ошибках:

В отчете по валовой прибыли мы увидим по данной продаже нулевую себестоимость и, соответственно, 100% валовую прибыль.

Причины возникновения отрицательных остатков могут быть разными, но в основном встречаются следующие:

- Документ поступления товаров еще не введен в базу.

- Документ поступления товаров введен в базу, но более поздним временем, чем продажа товаров.

- На складе возникли излишки товаров или пересортица.

В случае возникновения излишков товаров или пересортицы нужно произвести инвентаризацию товаров на складе и оприходовать излишки. Оприходование излишков должно быть проведено до того, как товар будет продан.

Если же ошибка возникла из-за неправильных дат документов, то достаточно поправить даты и перепровести документ реализации товаров.

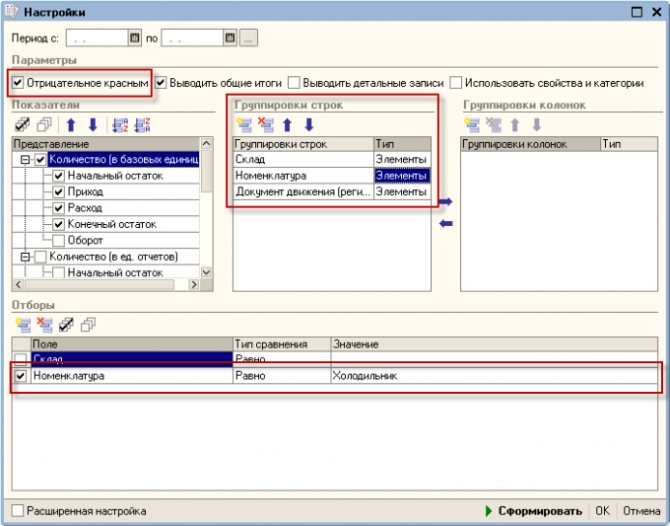

Оценить остатки товара и разобраться с причиной возникновения ошибки можно в отчете «Ведомость по товарам на складах».

В настройке отчета сделаем группировки по складу, номенклатуре и документу движения. Также установим флаг «Отрицательное красным» (чтобы видеть отрицательные остатки) и поставим отбор по нужному товару:

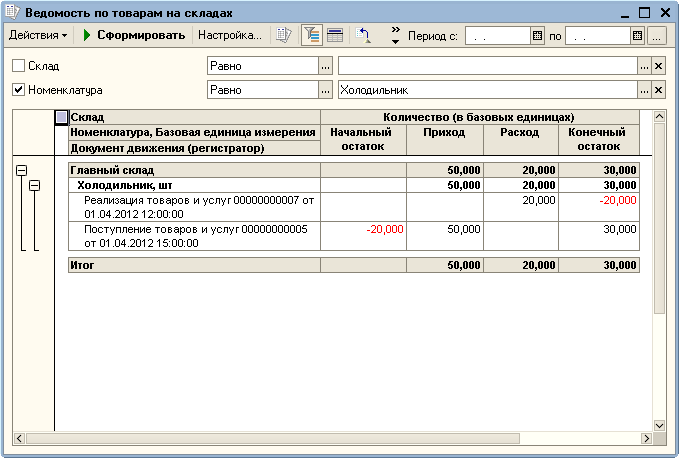

Пример сформированного отчета:

В данном случае мы видим, что реализация товаров была оформлена на 3 часа раньше, чем поступление товаров на склад. Для правильного списания достаточно поменять время реализации на более позднее и провести документ.

Если даты документов находятся в разных днях (например, поступление 1 апреля, а продажа сделана еще 31 марта), то нужно более подробно разобраться в данной ситуации. Возможно, один из документов введен в программу неправильной датой (например, поступление товаров и документы по нему были от 30 марта, а в программе поставили неправильную дату). Или поставщик прислал первичные документы, оформленные неправильной датой (например, товар поступил 30 марта, а поставщик прислал документы, датированные 1 апреля) – в таком случае понадобятся новые документы от поставщика.

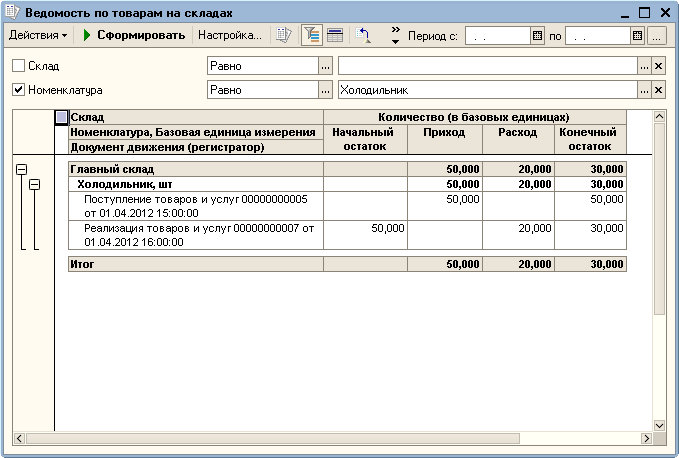

В любом случае, в конечном итоге никаких отрицательных остатков в отчете быть не должно, а поступления товара должно быть оформлено раньше по времени, чем его продажа.

Пример отчета после исправления:

Каким способом можно увеличить валовый доход?

Известные предприниматели знают, каким образом возможно увеличить доход компании. Однако одного знания на практике мало, нужно уметь применять его.

Есть несколько простых правил, которые действительно влияют на выручку организации:

- Количество продукта. Здесь работает простое правило: чем предприятие больше выпускает продукции, тем больше доход от него. Однако это не всегда так. Отсюда вытекает следующий подпункт.

- Качество — это один из самых важных аспектов. Если продукт сделан качественно, значит, больше покупателей его хотят приобрести, следовательно, повышается товарооборот.

- Из предыдущих пунктов необходимо сделать вывод, что увеличение объема, а также его ассортимента ведет за собой торговые надбавки на продукцию.

- Также стоит помнить о правильном выборе поставщика, так как зачастую именно это значительно влияет на валовый доход (стоимость товара, оплата и так далее).

- Уделять больше внимания качественной рекламе продукции, ее распространению.

- Прибегать к бартерным отношениям, закупать продукты по акциям, предоставлять скидки постоянным клиентам.

Анализ валовой прибыли

Анализируя валовую прибыль, используются различные методы, а именно:

- анализ горизонтальный, который следит за изменениями показателей за отчётный период;

- вертикальный анализ определяет изменения статей в отчётности бухгалтерских сведений;

- трендовый анализ определяет динамику изменений за разные периоды отчётности;

- факторный анализ, из которого определяются влияния на разные финансовые показатели.

В учёт берутся внешний и внутренний фактор при анализе прибыли.

Внешние факторы:

- социальное положение;

- экономическое;

- природные условия местности;

- ценами на материалы, сырьё, электроэнергию;

- затраты на перевозки.

Внутренние факторы:

- себестоимость на продаваемую продукцию;

- расходы на внереализационные товары;

- выручка от продаваемой продукции.

Внешние факторы влияют на размер прибыли до уплаты налогов. Внутренние факторы отвечают за прибыль основную (валовую).

В результате хозяйственной деятельности при выявлении резервов предприятия изучается изменение факторов, которые непосредственно влияют на показатели экономической деятельности.

Исходя из типа анализа, можно провести сравнение факторов:

- плановый фактор сопоставляется с фактическим;

- предыдущий период с текущим периодом;

- среднеотраслевые показатели с показателями лучших предприятий;

- факторы нормативные с фактическими.

Реализуя готовую продукцию, формируется валовая прибыль, которая и показывает все показатели дохода предприятия.

По данным бухгалтерской отчётности выполняется прибыльный анализ, который показывает прибыль или же убыток. В анализе задействованы два вида коэффициента.

Первый вид показывает сравнение прибыли с другим «оборотным» показателем. Это может быть выручка, себестоимость.

Второй вид демонстрирует, как выполняется расчёт прибыли по отношению к стоимости активов или капитала, которые участвовали в её создании.

Итак, для изучения, какие расходы предприятие имеет, сопоставляют валовую прибыль и чистую с этих данных видны успешность или убыточность компании.

Валовая прибыль исходит от показателей, которые демонстрируют производства, хозяйственные, инвестиционные и финансовые отрасли. После чего, формируется валовая прибыль. Процесс создания прибавочного продукта, который при каком-либо производстве превращается в процессе реализации продукции, услуг, работ в денежную форму.

Отталкиваясь от того, как формируется прибыль, определяется, какой будет результат прибыли от продажи продукта. Это рассматривается по таким показателям:

- денежных средств, которые поступают на расчётный счёт предприятия за предоставленные услуги;

- предоставление платёжных накладных покупателю за предоставленную работу, услуги.

Каждое предприятие, которое заинтересованно в прибыльности своего дела, старается приложить, чем больше усилий для получения прибыли, но существуют также факторы, от которых не зависит деятельность предприятия.

А именно:

- природные факторы;

- непредвиденные растраты на перевозку товара;

- цены на проданную продукцию;

- неплатежеспособность покупателей.

При наличии показателей, таких как проценты и уровни демонстрируется прибыльность предприятия. Прибыль валовая считается залогом самого главного показателя. Именно она показывает уровень успешности предприятия.

При том расчёте, что предприятие старается закупить товары по малой себестоимости продукции, а продать по завышенной процентной ставке, так и получается финансовая успешность.

Все предприятия, заводы, компании работают на получение валового дохода. В зависимости от него регулируются все последующие затраты, расходы, выплаты. Если же не получается получить ожидаемую основную прибыль, тогда компания уходит в минус и прекращает свою деятельность.

Что такое валовая выручка?

Это один из важнейших показателей, который сообщает об эффективности работы предприятия. Ее расчет помогает определить самые основные направления для развития, что облегчает принятие финансовых решений для получения максимального результата.

Данный показатель рассказывает фактически об эффективности деятельности предприятия. Стабильный рост выручки предприятия от одного отчетного периода к другому свидетельствует о развитии бизнеса, так как показывает рост объемов коммерческих сделок по имеющимся товарам и услугам как по всему предприятию, так и по конкретным товарным группам и отдельным товарам. Если же показатель снижается, то это свидетельствует о том, что компания уже столкнулась с кризисом, либо он на пороге. Снижение валовой выручки всегда сигнализирует о риске убыточности бизнеса.

Хорошая новость в том, что изменения данного показателя можно вовремя фиксировать и оперативно принимать меры, чтобы скорректировать намечающуюся негативную тенденцию.

Как правильно посчитать валовую выручку (ВВ)?

Принято использовать 2 основных формулы, в зависимости от метода расчета:

1. Кассовый метод:ВВ = цена за штуку (товара или услуги) умножаем на общий объем реализации в штуках.

Данная формула применяется в расчетах уровня выручки только по одной разновидности продукции. На практике, конечная цифра получается через сложение объемов выручки по конкретным товарам.

2. Методом исчисления:ВВ = товарные остатки в начале отчетного периода + объемы товарных поступлений минус товарный остаток в конце расчетного периода.

За счет получения показателя по каждому товару и по всему предприятию, вы можете определить товары или услуги, которые являются локомотивами, т.е. приносят наибольшую выручку и составляют основной источник формирования дохода бизнеса. Можно увидеть, какие товары пользуются наибольшим спросом, что может стать сигналом к увеличению или снижению стоимости, необходимой оптимизации себестоимости или смены маркетинговой стратегии предприятия по конкретному товару.

Учет валовой прибыли: проводки

Для отражения валовой прибыли в учете предназначен счет 90 «Продажи». Чтобы подсчитать валовую прибыль за отчетный период, нужно сопоставить обороты по кредиту с оборотами по дебету этого счета в разрезе субсчетов.

Счет 90/9 ежемесячно закрывается путем списания сальдо на счет 99 «Прибыли и убытки». Дебетовый остаток по счету 90/9 означает, что финансовым результатом по обычным видам деятельности предприятия стал валовый убыток, кредитовый свидетельствует о валовой прибыли за месяц. В конце года выполняют закрытие субсчетов по счету 90.

| Корреспонденция счетов | Содержание операции | |

| Дебет | Кредит | |

| 90/9 | 99 | Списание валовой прибыли |

| 90/1 | 90/9 | Выручка от продаж |

| 90/9 | 90/2 | Себестоимость продаж |

| 90/9 | 90/3 | НДС |

| 90/9 | 90/4 | Акцизы |

| 90/9 | 90/5 | Налог по реализации |

| 90/9 | 90/6 | Экспортные пошлины |

Рассмотрим на примере отражение реализации продукции и формирование валовой прибыли на счетах бухучета. Основной вид деятельности предприятия – производство легких металлических конструкций (медали, ордена, значки, металлическая фурнитура). В 2016 г. было реализовано продукции 1180000 рублей (в т.ч. НДС 180000 рублей). Себестоимость продукции составила 700000 рублей. В учете бухгалтер отразил реализацию следующим образом:

- Дт62 Кт90/1 = 1180000 – отгрузка продукции;

- Дт90/2 Кт43 = 700000 – списание себестоимости продукции;

- Дт90/3 Кт68 = 180000 – НДС по отгруженной продукции;

- Дт90/9 Кт90/2 = 700000 – закрытие счета;

- Дт90/9 Кт90/3 = 180000 – закрытие счета;

- Дт90/9 Кт99 = 300000 – результат от продаж.

Пример использования валовой прибыли

Вот пример того, как рассчитать валовую прибыль и маржу валовой прибыли, используя отчет о годовом доходе Ford Motor Company за 2016 год:

| Доходы | (в миллионах долларов США) |

| Автомобильные | 141 546 |

| Финансовые услуги | 10 253 |

| Другие | 1 |

| Общий доход | 151 800 |

| Затраты и расходы | |

| Автомобильная стоимость продаж | 126 584 |

| Торговые, административные и прочие расходы | 12 196 |

| Финансовые услуги, проценты, операционные и прочие расходы | 8 904 |

| Всего расходов и издержек | 147 684 |

Чтобы рассчитать валовую прибыль, мы сначала складываем стоимость проданных товаров, которая составляет до 126 584 млн долл. США. Мы не включаем продажи, административные и прочие расходы, так как в основном это фиксированные расходы. Затем мы вычитаем стоимость проданных товаров из дохода, чтобы получить валовую прибыль в размере 151 800 млн долл. США – 126 584 млн долл. США = 25 216 млн долл. США.

Чтобы получить маржу валовой прибыли, мы делим валовую прибыль на общий доход с маржой в 25 216 млн долл. США ÷ 151 800 млн долл. США = 16,61%. Это выгодно отличается от среднего показателя в автомобильной промышленности, составляющего около 14%, что говорит о том, что Ford работает более эффективно, чем его коллеги.

Для чего необходим расчет валовой стоимости?

Валовая прибыль не отображает реального дохода предприятия. В данный показатель входит много лишних расходов: оплата рекламы, выплата зарплат, аренда. ВП требуется для иных целей. Это узкий, а не общий инструмент. Используется он для анализа производственных ресурсов предприятия. Правильно подсчитанные показатели обеспечивают достижение следующих целей:

- анализ разницы между себестоимости продукта и дохода от его реализации;

- определение оптимальной стоимости для товара или услуги;

- грамотные меры по планированию деятельности компании;

- выявление проблем и слабых мест предприятия.

На основании анализа ежегодных показателей ВП можно отследить экономический рост предприятия, результаты от оптимизации деятельности.

Обзор 8 видов прибыли — формулы и описание

1. Чистая прибыль

Это денежные средства, которые остаются у компании после уплаты всех налогов.

Расходы включают в себя налоги, оплата кредитов, затрат на производство.

Более точная формула:

Чистая прибыль — это чисто бухгалтерское понятие, поскольку для функционирования многих бизнесов нужны постоянные затраты. Если их не сделать, то компания может испытать проблемы в будущем.

2. Валовая прибыль

Прибыль вычисляется как разность между выручкой от продаж за определённый период и затратами, связанными с осуществлением этих продаж.

Валовую прибыль также еще называют «банковской».

Важной особенностью является, что в расчёт не входят расходы на управление, маркетинг, реализация ценных бумаг, пени, штрафы и прочие

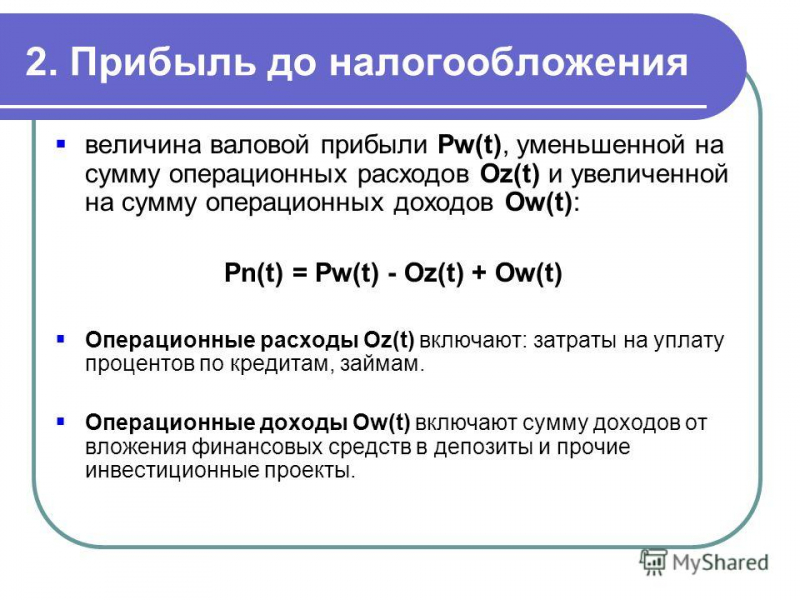

3. Операционная прибыль

Прибыль, которую компания получает на основном бизнесе, называется «операционной».

На западе её называют EBIT («Earnings Before Interest and Taxes», перевод: «прибыль до выплаты налогов и процентов по заёмным средствам»).

Расходы включают коммерческие, управленческие и прочие.

По другому:

4. Балансовая прибыль

Это сумма прибылей предприятия от его уставной деятельности, внереализационных операций и от продажи основных активов. Другими словами: это деньги, полученные от всех видов деятельности компании.

Отражается в документах бухгалтерской отчетности организации в форме №1 «Бухгалтерский баланс» и форме №2 «Отчет о финансовых результатах».

5. Прибыль от реализации

Это более углубленный показатель балансовой. По факту является той же прибылью, что получается от продаж в предприятии торговли или в сфере оказания услуг.

Расходы включают себестоимость. В нормах бухучёта нету строгих нормативов, какие расходы относить в управленческие и коммерческие.

Какие факторы влияют на сумму валового дохода

Доверие потребителя

– один из главных факторов, определяющих величину дохода. Чем больше потребитель доверяет фирме, тем больше товаров он купит.

Но существуют и другие весьма важные факторы, оказывающие влияние на итоговую сумму дохода. Среди них:

- 1.Производственный фактор. Для потребителя крайне важны качественные характеристики товара, а также его цена. Производственные мощности предприятия и, как следствие, количество выпущенного товара тоже влияют на валовой доход.

- 2.Фактор сбыта. Если предприятие может обеспечить быструю отгрузку товара, оперативное оформление сопровождающих документов, соблюдение условий контракта, а также организовать грамотную логистику сбыта, то это положительно скажется на величине валового дохода.

- 3.Факторы, на которые производитель не может повлиять. К ним относятся: — соблюдение или несоблюдение покупателем условий сделки; — наличие у клиента возможности вовремя оплатить покупку; — наличие/отсутствие изъянов в механизме транспортного обеспечения; — погода; — задержки при погрузке/выгрузке.

Факторы влияния на валовую прибыль

Размер валовой прибыли находится в зависимости от нескольких факторов. Они подразделяются на две группы.

В первую группу входят факторы, зависящие от руководящего сегмента:

- Снижение размера себестоимости товаров;

- Показатель результативности реализации товаров;

- Скорость роста объемов изготовления продукции;

- Проведение мероприятий, направленных на повышение качества товаров;

- Использование производственных мощностей на максимальных показателях.

Ко второй группе относятся внешние факторы:

- Месторасположение компании;

- Законодательство, в рамках которого компания осуществляет свою деятельность;

- Политическое и экономическое состояние, в котором находится государство;

- Природные и экологические показатели.

Валовая прибыль: формула расчета по балансу и пример расчета

Каждое коммерческое предприятие стремится к максимизации дохода. При разработке стратегии по повышению результативности деятельности организация должна учитывать финансовые показатели. Одной из важнейших характеристик в данной сфере является валовая прибыль.

Что такое валовая прибыль и что она характеризует

Показатель характеризует финансовый результат с позиции учета исключительно производственных затрат.

Особенностью данного вида прибыли является включение в величину управленческих и коммерческих расходов.

Иными словами, валовая прибыль, помимо прочего, содержит в себе заработные платы АУП, затраты на заключение договоров и контрактов и прочие институциональные издержки.

Показатель находится как разница между выручкой и технологической себестоимостью, которая, в свою очередь, складывается из затрат на материалы, заработную плату рабочих и цеховых расходов.

Каждая группа показателей подразделяется на более узкие. Необходимо понимать, что доходы управленцев, непосредственно связанных с процессом изготовления продукции, учитываются в технологической себестоимости.

Формула расчета валовой прибыли

Показатель находится по данным предприятия за период. Обычно валовая прибыль рассчитывается один раз в год.

В расчете используются два показателя – выручка и себестоимость технологическая на весь объем продукции (без учета коммерческих и управленческих расходов).

Общая формула расчет

В общем виде валовую прибыль можно найти по следующей формуле:

GP = TR – TCтехн, где

GP (gross profit) – валовая прибыль, руб.;

TR (total revenue) – выручка, руб.;

TCтехн (total cost) – себестоимость технологическая, руб.

Формула расчета по балансу

Данные для расчета валовой прибыли располагаются в форме бухгалтерской отчетности под названием «Отчет о финансовых результатах». В соответствии с положениями отчета формула выглядит таким образом:

Стр. 2100 = стр. 2110 – стр. 2120, где

стр. 2100 – валовая прибыль, руб.;

стр. 2110 – выручка, руб.;

стр. 2120 – себестоимость технологическая, руб.

Пример расчета

Предприятие ООО «Экран» занимается производством сверл для фрезерных станков. Финансовая отчетность за последние 2 года содержит следующие данные:

| Наименование показателя | Код строки | За 2014 год | За 2013 год |

| Выручка | 2110 | 120 000 | 180 000 |

| Себестоимость техн. | 2120 | 40 000 | 60 000 |

Тогда валовая прибыль за 2013 и 2014 год соответственно составляет:

GP2013 = TR – TCтехн = 120 000 – 40 000 = 80 000 рублейGP2014 = TR – TCтехн = 180 000 – 60 000 = 120 000 рублей

— отчет «валовая прибыль» в программе 1С: Управление торговлей:

Прямая зависимость показателя от величины выручка и технологической себестоимости очевидна. Чем выше будут объемы реализации при неизменных затратах на единицу, тем больше будет валовая прибыль.

Где используется показатель

Расчет валовой прибыли особенно актуален при относительно небольшой доле управленческих и коммерческих расходов. Если они составляют не более 5% от полной себестоимости, то рассматриваемый показатель целесообразно использовать при краткосрочном и среднесрочном планировании.

В случае с долгосрочным планированием рационально просчитывать и другие виды прибыли. Например, маржинальную.

Показатель также можно использовать при составлении бюджетов и потоков денежных средств на следующий период.

Стоит помнить, что данный вид прибыли приближен к производству и не отражает, например, расходов на рекламу. Поэтому для итогового бюджета анализа одной валовой прибыли будет недостаточно.

В чем разница между валовой и маржинальной прибылью

В некоторых источниках можно увидеть, что эти два вида прибыли идентичны. Так бывает не всегда.

Принципиальное отличие состоит в том, что валовая прибыль представляет разницу между выручкой и всей совокупностью переменных, а также части постоянных затрат.

Маржинальная прибыль – это выручка за минусом только переменных затрат.

Часто предприятие несет постоянные издержки, поэтому величина валовой прибыли будет меньше маржинальной. К постоянным затратам относят арендную плату, амортизацию и коммунальные платежи.

Валовая прибыль важна для производственного предприятия, т. к. позволяет оценить величину и значимость именно технологической себестоимости. Показатель необходимо учитывать при планировании на срок в 1-3 года.

— в чем разница между прибылью и валовым доходом:

(11 голос., 4,70 из 5) Загрузка…

Как рассчитать выручку (формулы + пример расчета)

В зависимости от того, какой вид выручки нужно найти, будут применяться разные формулы.

Находим валовую выручку

Для этого может применяться один из двух способов. Выбор зависит от того, каким методом отражается выручка: по начислению или кассовым.

- Если компания учитывает выручку по отгрузке, формула расчета будет выглядеть так:

ВВ = Огп (н) + ГП – Огп (к), где

ВВ – валовая выручка;

Огп (н) – остатки готовой продукции на начало периода;

ГП – готовая произведенная продукция, или закупленная у поставщиков для перепродажи;

Огп (к) – остатки готовой продукции на конец периода.

Расчет ведется в рублях.

- Если выручка отражается в учете методом по оплате, ее формула примет следующий вид:

ВВ = ∑ Оплата за товар + ∑ Авансы от потребителей

Вычисляем чистую выручку

Формула чистой выручки выглядит так:

ЧВ = ВВ – НДС – А – Ск – В, где:

ЧВ – чистая выручка;

ВВ – валовая выручка;

НДС – налог на добавленную стоимость;

А – акцизы;

Ск – скидки, предоставляемые покупателям;

В – возврат товара.

Пример

Так, производитель корпусной мебели ООО «Прометей» в августе уплатил НДС на сумму 216,4 тыс. руб. Продукция компании не является подакцизным товаром, соответственно, акцизы не уплачивались. Скидки на товар также не предоставлялись. В конце года покупатель вернул бракованный стеллаж стоимостью 12 тыс. руб.

Определим чистую выручку при методе начисления: 1231 – 216,4 – 12 = 1002,6 тыс. руб.

При использовании кассового метода: 1193,5 – 216,4 – 12 = 965,1 тыс. руб.

Выручка от продаж: формула и пример расчета

Чтобы найти выручку от продаж, нужно количество проданной продукции умножить на ее стоимость.

Вп = Ц1 * К1 + Ц1 * К1 + Ц1 * К1 +…+ Цn * Kn + ДЗ, где

Вп – выручка от продаж;

Цn – цена одного вида продукции;

Кn – количество реализованной продукции данного вида;

ДЗ – дебиторская задолженность.

Пример

Месячная выручка от продаж в нашем примере составит: (35 тыс. руб. * 14 стенок-горок) + (22,5 тыс. руб. * 19 шкафов-купе) + (12 тыс. руб. * 28 книжных стеллажей) = 1221,5 тыс. руб. И хотя 5 из 10 стеллажей по договору со школой пока не оплачены, эта сумма будет учитываться как дебиторская задолженность, то есть обязанность школы уплатить оставшуюся сумму компании «Прометей». Такой порядок утвержден «Доходы организации».

Средняя величина выручки за отчетный период

Если нужно рассчитать среднемесячную выручку, используется такая формула:

Всрмес = Вобщ / М, где

Всрмес – среднемесячная выручка;

Вобщ – совокупный объем выручки за отчетный период;

М – количество месяцев отчетного периода;

Пример

Компания «Прометей» выручила за 3 квартал:

| Месяц | Выручка, тыс. руб. |

| Июль | 1109,3 |

| Август | 1221,5 |

| Сентябрь | 1514,6 |

Найдем среднемесячную величину выручки: (1109,3 + 1221,5 + 1514,6) / 3 = 3845,4 / 3 = 1281,8 тыс. руб.

Среднегодовая выручка определяется так:

Всрг = (В1+ В2 + В3 +…+ Вn) / n, где

Всрг – среднегодовая выручка;

Вn – выручка за конкретный год;

n – количество лет.

Пример

Если предположить, что за последние 3 года соответственно выручка по годам ООО «Прометей» составила 13500, 12850 и 14200 тыс. руб., то среднегодовой показатель будет равен: (13500 + 12850 + 14200) / 3 = 13516,7 тыс. руб.

Чаще всего эту величину рассчитывают по требованию банка для одобрения выдачи кредита.

Контроль товарооборота: популярные методы

- Ручной: подойдет для магазинов с небогатым выбором товаров. Для него потребуется всего 3 предмета: тетрадь, ручка и калькулятор. Расчеты основываются на данных из накладных и счетов от поставщиков, аналитической информации из онлайн-кассы и т.д. Преимущества метода в скорости обработки данных, стоимости и простоты метода. Недостаток в ненадежности метода: тетрадь может быть утеряна, а расчеты, выполненные вручную, не всегда точны.

- Расчет в Excel. Есть шаблоны для расчета товарооборота, которые содержат встроенные формулы. Для расчетов нужно лишь вводить первичные данные. Преимущества метода в том, что доступ к документу может иметь кто угодно, есть возможность перенести расчеты в онлайн, можно править информацию, а данные сохраняются длительное время. В числе значимого недостатка — ограниченный функционал: программа не справится со сложными расчетами

- Программы для товароучета. Универсальный метод. Для него нужен специальный софт, который позволяет вести развернутую аналитику продаж, показывать количество средств в обороте и т.д. Преимущества метода перечислять смысла нет, их очень много. Из недостатков же — стоимость таких программ и необходимость обучения персонала.

Анализ показателей товарооборота

Для чего нужно анализировать показатели товарооборота:

- оценка результативности работы торговой точки. Проводится качественный и количественный анализ объема продаж, ассортиментной структуры, рентабельности каждой точки продаж. Прибыль рассчитывается путем вычитания всех издержек из валовой выручки от реализации. В затраты входят: себестоимость продукции или стоимость закупки готовых товаров, заработная плата управленцев, продавцов и обслуживающего персонала, аренда торговой точки, коммунальные платежи, расходы на рекламу и пр. Чистую прибыль получают после вычета всех налогов с прибыли. Оценка рентабельности магазина необходима для грамотного подбора ассортимента, ценовой политики, разработки и проведения маркетинговых мероприятий;

- оценка выполнения запланированных объемов реализации. При выявлении резкого снижения спроса и выручки необходимо разбираться, что именно стало причиной низких продаж и устранять причину за минимальные сроки;

- формирование оптимального размера товарных запасов, с учетом скорости обращения товарной продукции, сезонных колебаний, времени доставки. Производственные компании с учетом данных анализа товарооборота планируют количество и виды товаров, которые нужно изготавливать. Анализируя скорость обращения товаров за отчетный период, менеджеры по закупкам определяют оптимальный объем складских запасов по разным товарным категориям. Учет показателей товарооборачиваемости дает возможность обеспечить постоянное наличие необходимых товаров и не перегружать склад невостребованными позициями. Этот анализ особенно важен для скоропортящихся товаров, продукции, требующей специальных условий транспортировки и хранения.

Анализ делается за разные периоды (неделя, месяц, квартал, полгода, год). Сравниваются различные периоды в рамках одного года – для выявления сезонных колебаний, показателей активности покупателей в разное время года.

Также проводится сравнительный анализ текущих показателей с показателями прошедшего года, нескольких лет (для выявления динамики и тенденций спроса по разным товарным категориям). Динамика определяется путем соотношения текущего показателя к показателю прошлого периода. Если в текущем периоде цены изменились, то при сравнении необходимо проводить индексацию – чтобы определить фактические показатели продаж. Индексация цен дает возможность понять реальный прирост (или падение) объемов реализации продукции.

Gross Profit, Net Profit и Net Income

Показатели Net Sales и Revenue , по сути, отражают доходную часть бизнеса компании. Однако это ещё не прибыль, поскольку для её получения нужно произвести определенные действия, обязательно сопряженные с затратами.

Если же из показателя чистого дохода от продаж продукции (Net Sales) вычесть те затраты, которые компания понесла на её непосредственное изготовление, на выходе мы получим показатель Gross Profit , в переводе означающий валовую прибыль. В данном случае можно записать следующее выражение:

Gross Profit = Net Sales − Cost of goods sold

Важно помнить, что к сумме Cost of goods sold , т. е

к стоимости реализованных товаров, относятся только связанные с ними прямые затраты. Например, если речь идёт о затратах на покупку сырья и материалов, либо же заработной плате работникам завода, то такие затраты относятся к стоимости реализованных товаров.

Если же говорить об административных или операционных издержках (например, заработная плата руководства компании или расходы по аренде и содержанию офиса), то они не включаются в Cost of goods sold , соответственно — не учитываются при расчёте гросс профит .

Указанные издержи берутся во внимание при расчёте показателя чистой прибыли компании — Net Profit. Если брать буквально, то показатель Net Profit (перевод дословно с английского: “чистый доход”) представляет собой прибыль, которую получает компания после:

-

покрытия всех операционных издержек (Total Operating Expenses, TOE);

-

выплат причитающихся кредиторам процентов (Interest Expense, IE) и налогов государству (Taxes)

Net Profit = Gross Profit − TOE − IE − Tax

В целом логика формирования показателя Net Profit должна быть ясна и понятна даже тем, кто никогда не сталкивался с международными учётными стандартами и показателями, однако работал с их отечественными аналогами. Наиболее близкий по смыслу к “нет профит” — чистая прибыль после налогообложения.

Другой близкий по смыслу показатель — Net Income . Он представляет собой чистый денежный поток, остающийся в распоряжении предприятия после покрытия всех затрат на ведение хозяйственной деятельности. Грубо говоря, это остаток наличности, которым располагает бизнес на выходе. При расчёте Net Income сумма валовой прибыли корректируется за счёт:

-

покрытия суммарных эксплуатационных затрат (SG&A expenses);

-

компенсации расходов на исследования и разработки (R & D);

-

покрытия суммы износа и амортизации оборудования (Depreciation and amortization , DA);

-

уплаты процентов по кредитам (Interest Expense, IE) и налогов (Taxes).

Net Income = Gross Profit − SG&A − R&D − DA − IE − Tax

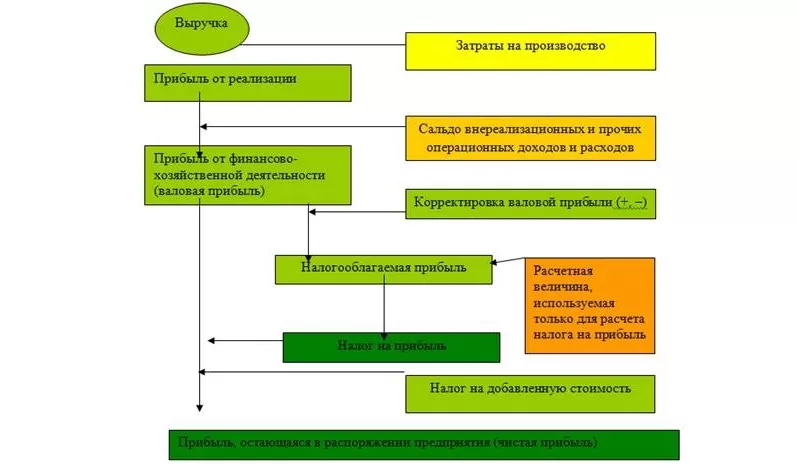

Что такое прибыль предприятия

Обязательная цель любого коммерческого предприятия — получение прибыли. В какой-то мере это относится и к государственным организациям. Доходы заносят в учет и распределяют в соответствии с уставной документацией. Деятельность хозяйственного характера нередко ведут общественные, благотворительные и религиозные учреждения. Но все свои дивиденды они должны использовать в некоммерческих целях на основании законодательства РФ и внутренних правил. Это может касаться исключительно бухгалтерской прибыли, подлежащей учету.

Для компании важен показатель дохода, так как именно на него она ориентируется, формируя промежуточные планы по снабжению, производству, складированию, транспортировке, реализации и т. д. На следующей ступени экономического цикла фактически полученная прибыль распределяется в зависимости от целей организации и сложившихся обстоятельств.

Чтобы проверить, эффективно ли вы работаете, запланированный показатель полезно сравнивать с фактическим. Для более глубокого понимания и оптимизации системы экономических процессов в компании во внешней среде пользуются специальными методами, в частности, факторным анализом. Его проводят, чтобы оценить, насколько сильно каждая составляющая системы влияет на итоговую прибыль. Здесь удобно сравнивать одноименные пункты ОПУ (отчета о прибылях и убытках) прошедшего и базисного периодов. При использовании этого метода точность результатов нельзя гарантировать. Иногда трудно понять, насколько каждый фактор в отдельности влияет на разные виды прибыли компании.

Прибыль — это разница между доходами и производственными издержками.

На уровне компании в условиях товарно-денежных отношений чистый доход является прибылью. На товарном рынке предприятия выступают в роли относительно обособленных товаропроизводителей.

Когда компания устанавливает цену на товар, то продает ее покупателю, получая взамен выручку. Но это не прибыль.

Чтобы оценить финансовый результат, нужно сравнить выручку с производственными издержками и расходами на реализацию, принимающими форму себестоимости товаров. Если она выше, значит, компания получила прибыль. Надо сказать, что получение дохода — цель любого бизнесмена, однако она не всегда осуществимая. Если выручка равна себестоимости, значит, у предпринимателя получилось лишь возместить расходы на производство и сбыт товаров.

Реализация без убытков не приносит и прибыли, которая помогала бы развиваться бизнесу в научном, производственном и социальном отношениях. Если затраты превышают выручку, то компания терпит убытки. Значит, бизнес приходит к отрицательному финансовому результату. Это приводит к сложному материальному положению, при котором не исключено и банкротство.

Прибыль (убыток) — это разница между выручкой от продажи товаров (работ, услуг) без НДС, акцизами, расходами на производство и реализацию, которые входят в себестоимость товаров (работ, услуг).

Дивиденды образуются, когда компания получает валовый доход от реализации своего продукта по ценам, формирующимся на основе спроса и предложения. Валовый доход компании представляет собой выручку от продажи товаров (работ, услуг) минус все материальные издержки. Это форма чистой продукции компании, включающая в себя оплату труда и прибыль.

Соответственно, чем больше компания реализует рентабельных товаров, тем она материально успешнее. Именно поэтому финансовые результаты лучше анализировать в тесной взаимосвязи с использованием и реализацией продукта.

Рассмотрим виды прибыли компании:

- Бухгалтерской прибылью называют разницу между общей выручкой и внешними расходами.

- Экономическая прибыль — разница между общей выручкой и всем расходами производства, как внешними, так и внутренними.

При анализе хозяйственной деятельности компании пользуются следующими показателями: балансовой, от продажи товаров, работ и услуг, от прочей реализации, финансовыми результатами от операций, не связанных с реализацией, а также чистой прибылью.

Вас также может заинтересовать: Увеличение прибыли предприятия: расчет, методы, примеры