Сроки хранения бухгалтерских и кадровых документов в организации в 2020 году: таблица

Содержание:

- Периоды, в течение которых нельзя избавляться от налоговых документов

- Штрафы за нарушение порядка хранения документов

- Хранение документов

- Срок хранения счетов на оплату от поставщиков

- Ответственность за хранение бухгалтерии компании

- Сроки хранения кадровых документов

- Анализируем «нормативку»

- Как регулируют сроки хранения документов

- Хранение счетов фактур

Периоды, в течение которых нельзя избавляться от налоговых документов

Изучая заголовки дел номенклатуры по департаменту налогового учета и декларирования, Мария сделала для себя следующий вывод: этот вид документации относится к бумагам кратковременного хранения. Практически все дела этого отдела, включая налоговую отчетность и декларации, подлежали хранению в течение 5 лет:

|

Индекс дела |

Заголовок дела |

Кол-во единиц хранения |

Срок хранения и номера статей по перечню |

Примечание |

|

1 |

2 |

3 |

4 |

5 |

|

04. Налоговый учет и декларирование |

||||

|

04-01 |

Учетная политика по налоговому учету ООО «Вираж» |

5 лет после замены новыми ст. 267 |

||

|

04-02 |

Свидетельства о постановке на учет в налоговом органе |

до минования надобности ст. 24 |

||

|

04-03 |

Переписка о разногласиях по вопросам налогообложения |

5 лет ст. 314 |

||

|

04-04 |

Счета-фактуры |

5 лет (до 18.02.2020 было 4 года) ст. 317 |

||

|

04-05 |

Документы (расчеты сумм налога, сообщения о невозможности удержать налог, регистры налогового учета) по налогу на доходы физических лиц |

5 лет ст. 311 |

При отсутствии лицевых счетов: 50 лет — если документы окончены делопроизводством после 01.01.2003; 75 лет — если документы окончены делопроизводством до 01.01.2003 |

|

|

04-06 |

Декларации (расчеты) по всем видам налогов |

5 лет ст. 310 |

||

|

04-07 |

Расчеты по страховым взносам (годовые и квартальные) |

50 / 75 лет ст. 308 |

||

|

04-08 |

Карточки индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов |

6 лет ст. 309 |

При отсутствии лицевых счетов: 50 лет — если документы окончены делопроизводством после 01.01.2003; 75 лет — если документы окончены делопроизводством до 01.01.2003 |

|

|

04-09 |

Реестры расчета земельного налога ООО «Вираж» |

5 лет ст. 307 |

||

|

04-09 |

Справки об исполнении обязанности по уплате налогов, сборов, страховых взносов, пени и налоговых санкций, справка о состоянии расчетов с бюджетом |

5 лет ст. 305 |

||

|

04-10 |

Справки о доходах и суммах налога физлиц |

5 лет ст. 312 |

При отсутствии лицевых счетов: 50 лет — если документы окончены делопроизводством после 01.01.2003; 75 лет — если документы окончены делопроизводством до 01.01.2003 |

|

|

— |

— |

— |

— |

— |

|

Резерв |

||||

|

Резерв |

Как долго хранить документы по страхвзносам, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, оформите пробный демо-доступ к системе и переходите в готовое решение. Это бесплатно.

Подробности о заполнении исправленного счета-фактуры вы можете узнать из материала «В каких случаях используется исправленный счет-фактура?».

Практический пример заполнения корректировочного счета-фактуры содержится в статье «Образец заполнения корректировочного счета-фактуры (2020 — 2021)».

Правильно заполнить декларацию по НДС поможет статья «Какой порядок заполнения декларации по НДС (пример, инструкция, правила)».

Штрафы за нарушение порядка хранения документов

Самая распространенная ситуация, когда нарушение порядка или срока хранения может обернуться штрафом, — это непредставление документа по запросу ИФНС. Напомним, что такой запрос может быть направлен как при проверке самого налогоплательщика (выездной или камеральной), так и в рамках встречной проверки, либо вообще без назначения проверки (ст. 93 и 93.1 НК РФ; подробнее см. «ИФНС требует документы: на какие запросы нужно ответить, а какие можно игнорировать» и «ИФНС запросила данные по контрагенту или сделке: когда это правомерно, и что будет, если не ответить на требование»). Во всех случаях непредставление или несвоевременное представление каждого документа, который должен быть у налогоплательщика, обернется штрафом в 200 руб. (п. 1 ст. НК РФ).

ВНИМАНИЕ

Облегчить и ускорить процесс пересылки документов в инспекцию можно с помощью специальных сервисов, например, веб-сервиса «Коннектор Контур.Экстерн». Он дает возможность направить налоговикам десятки тысяч электронных документов единовременно. Через «Коннектор» можно передавать в ИФНС любые электронные документы, созданные по утвержденным форматам (например, счета-фактуры, накладные ТОРГ-12 и проч.), а также скан-образы любых документов, созданных на бумажном носителе: актов, договоров, платежек и др.

Кроме того, отсутствие первичных документов или счетов-фактур может повлечь налоговую ответственность за грубое нарушение правил учета. Здесь размер штрафа зависит от последствий. Если нарушение не привело к занижению налоговой базы, то штраф составит от 10 000 до 30 000 руб. (п. 1 и 2 ст. НК РФ). Если же из-за отсутствия документов произошло занижение налоговой базы, то штраф будет равен 20% суммы неуплаченного налога, но не менее 40 000 руб. (п. 3 ст. НК РФ).

Несоблюдение сроков хранения документов может стать основанием и для привлечения организации и ее работников к административной ответственности. Например, за неисполнение обязанности по хранению документов АО или ООО в течение сроков, предусмотренных действующим законодательством, налагается штраф. Его размер составляет от 2 500 до 5 000 руб. для должностных лиц и от 200 000 до 300 000 руб. для самого общества (ч. 1 и 2 ст. КоАП РФ). А за несоблюдение сроков хранения учетных и отчетных документов по валютным операциям предусмотрен штраф от 4 000 до 5 000 руб. для должностных лиц и от 40 000 до 50 000 руб. для организаций (ч. 6 ст. КоАП РФ). Чуть меньшие взыскания (от 1 000 до 2 000 руб. для должностных лиц и от 10 000 до 20 000 руб. для юрлиц) предусмотрены за нарушение сроков хранения учетных документов по внешнеэкономическим сделкам с товарами, информацией, работами, услугами либо результатами интеллектуальной деятельности для целей экспортного контроля (ч. 2 ст. КоАП РФ).

Хранение документов

Для хранения бухгалтерских документов нужно оборудовать специальные помещения, сейфы или шкафы. (пункт 6.2 Положения, утвержденного письмом Минфина СССР от 29 июля 1983 № 105). Требования к устройству таких хранилищ приведены в Правилах, утвержденных приказом Минкультуры России от 31 марта 2015 № 526.

Бланки строгой отчетности хранят в сейфах, металлических шкафах. Или в специальных помещениях, позволяющих обеспечить их сохранность. (пункт 16 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 № 359). Кассовые ордера, авансовые отчеты, выписки банка с относящимися к ним ордерами собирают в хронологическом порядке и переплетают.

Документы с грифом «коммерческая тайна» хранят в сейфах.

Остальные документы можно хранить в специальных помещениях. Или в закрывающихся шкафах под ответственностью лиц, уполномоченных главным бухгалтером.

Пункты 6.2–6.4 Положения, утвержденного письмом Минфина СССР от 29 июля 1983 № 105. И пунктов 3.2 и 3.6 Положения, утвержденного постановлением ФКЦБ России от 16 июля 2003 № 03-33/пс.

Бухгалтерские документы организация вправе хранить в электронной форме

По законодательству о бухучете первичные и сводные учетные документы можно составлять на бумажных носителях или в электронном виде. (часть 5 ст. 9 Закона от 6 декабря 2011 № 402-ФЗ). Регистры налогового учета также можно вести на бумажных носителях, в электронном виде. И (или) на любых машинных носителях (ст. 314 НК РФ). Наконец, налоговые декларации (расчеты) можно, а в некоторых случаях нужно сдавать в электронном виде (ст. 80 НК РФ).

А поскольку первичку, документы бухгалтерского и налогового учета, а также налоговые декларации (расчеты) можно составлять в электронном виде. То и хранить их можно в таком же формате. Распечатывать не обязательно. Единственное условие. Такие документы должны быть заверены по всем правилам электронной подписью.

Письма Минфина России от 22 августа 2012 № 03-02-07/1-202 и от 24 июля 2008 № 03-02-07/1-314.

По требованию контролирующих ведомств, в том числе налоговой инспекции, копии электронных документов придется распечатать. И заверить собственноручно, прежде чем передать на проверку (п. 1 ст. 252, п. 1 ст. 93 НК РФ). Данный вывод основан на положениях части 6 статьи 9 Закона от 6 декабря 2011 № 402-ФЗ. Статей 313 и 314 Налогового кодекса РФ.

Для организации хранения документов в электронной форме применяйте Положение. Утвержденное письмом Минфина СССР от 29 июля 1983 № 105. (В части, не противоречащей законодательству). И Правила, утвержденных приказом Минкультуры России от 31 марта 2015 № 526. Делайте так до утверждения федерального стандарта бухучета. Устанавливающего требования к документам и документообороту в бухучете. Об этом сказано в информации Минфина России № ПЗ-13/2015.

Передавать текстовые электронные документы для хранения в архив организации следует в формате PDF/A. Не реже одного раза в пять лет проверяйте, в каком состоянии находятся носители электронных документов. И могут ли воспроизводиться сами документы. Таковы требования пунктов 2.31 и 2.32 Правил. Утвержденных приказом Минкультуры России от 31 марта 2015 № 526.

Срок хранения счетов на оплату от поставщиков

1. Налогоплательщики обязаны:

в течение четырех лет обеспечивать сохранность данных бухгалтерского учета и других документов, необходимых для исчисления и уплаты налогов, а также документов, подтверждающих полученные доходы (для организаций — также и произведенные расходы) и уплаченные (удержанные) налоги;

… При наличии у осуществляющих проверку должностных лиц достаточных оснований полагать, что документы, свидетельствующие о совершении правонарушений, могут быть уничтожены, скрыты, изменены или заменены, производится выемка этих документов в порядке, предусмотренном статьей 94 настоящего Кодекса, по акту, составленному этими должностными лицами. В акте о выемке документов должна быть обоснована необходимость выемки и приведен перечень изымаемых документов. Налогоплательщик имеет право при выемке документов делать замечания, которые должны быть по его требованию внесены в акт. Изъятые документы должны быть пронумерованы, прошнурованы и скреплены печатью или подписью налогоплательщика (налогового агента, плательщика сбора). В случае отказа налогоплательщика (налогового агента, плательщика сбора) скрепить печатью или подписью изымаемые документы об этом делается специальная отметка. Копия акта о выемке документов передается налогоплательщику (налоговому агенту, плательщику сбора).

1. Выемка документов и предметов производится на основании мотивированного постановления должностного лица налогового органа, осуществляющего выездную налоговую проверку.

Указанное постановление подлежит утверждению руководителем (его заместителем) налогового органа, вынесшего решение о проведении налоговой проверки.

2. Не допускается производство выемки документов и предметов в ночное время.

3. Выемка документов и предметов производится в присутствии понятых и лиц, у которых производится выемка документов и предметов. В необходимых случаях для участия в производстве выемки приглашается специалист.

До начала выемки должностное лицо налогового органа предъявляет постановление о производстве выемки и разъясняет присутствующим лицам их права и обязанности.

4. Должностное лицо налогового органа предлагает лицу, у которого производится выемка документов и предметов, добровольно выдать их, а в случае отказа производит выемку принудительно.

При отказе лица, у которого производится выемка, вскрыть помещения или иные места, где могут находиться подлежащие выемке документы и предметы, должностное лицо налогового органа вправе сделать это самостоятельно, избегая причинения не вызываемых необходимостью повреждений запоров, дверей и других предметов.

5. Не подлежат изъятию документы и предметы, не имеющие отношения к предмету налоговой проверки.

6. О производстве выемки, изъятия документов и предметов составляется протокол с соблюдением требований, предусмотренных статьей 99 настоящего Кодекса и настоящей статьей.

7. Изъятые документы и предметы перечисляются и описываются в протоколе выемки либо в прилагаемых к нему описях с точным указанием наименования, количества и индивидуальных признаков предметов, а по возможности — стоимости предметов.

8. В случаях, если для проведения мероприятий налогового контроля недостаточно копий документов проверяемого лица и у налоговых органов есть достаточные основания полагать, что подлинники документов могут быть уничтожены, сокрыты, исправлены или заменены, должностное лицо налогового органа вправе изъять подлинники документов в порядке, предусмотренном настоящей статьей.

При изъятии таких документов с них изготавливают копии, которые заверяются должностным лицом налогового органа и передаются лицу, у которого они изымаются. При невозможности изготовить или передать изготовленные копии одновременно с изъятием документов налоговый орган передает их лицу, у которого документы были изъяты, в течение пяти дней после изъятия.

9. Все изымаемые документы и предметы предъявляются понятым и другим лицам, участвующим в производстве выемки, и в случае необходимости упаковываются на месте выемки.

Изъятые документы должны быть пронумерованы, прошнурованы и скреплены печатью или подписью налогоплательщика (налогового агента, плательщика сбора). В случае отказа налогоплательщика (налогового агента, плательщика сбора) скрепить печатью или подписью изымаемые документы об этом в протоколе о выемке делается специальная отметка.

10. Копия протокола о выемке документов и предметов вручается под расписку или высылается лицу, у которого эти документы и предметы были изъяты.

Главная » Сроки хранения документов

Ответственность за хранение бухгалтерии компании

За сохранность бумаг отвечает руководитель подразделения. Даже если он передал эти полномочия другому лицу, то в любой ситуации спросят с главного. Величина штрафа за утрату или порчу данных зависит от их значительности. Чем он ценнее и весомее по значимости, тем серьёзнее будет наказание. За незначительные нарушения штраф исчисляется несколькими сотнями рублей. Более внушительные проступки наказываются несколькими тысячами или десятками тысяч рублей.

Если бумажные носители пострадали от пожара или потопа, то за это никто не будет отвечать, поскольку это вызвано форс-мажорными обстоятельствами и ситуациями. Для этого стоит получить заключение от сотрудников, ликвидирующих эти аварии и их последствия. Это и будет подтверждением в момент прохождения проверок от налоговой. В противном случае у надзорной комиссии возникнет вопрос о том, куда делись объекты проверки.

Сроки хранения кадровых документов

Документы по личному составу, законченные делопроизводством после 1 января 2003 года, нужно хранить 50 лет (п. 2 ст. Закона № 125-ФЗ). Именно такой срок распространяется на трудовые договоры, а также все допсоглашения к ним, включая соглашения о расторжении; личные дела и личные карточки работников (ст. 435, 444, 445 Перечня № 236).

Также минимум полвека хранятся все приказы и распоряжения по личному составу, включая документы (докладные записки, справки, заявления) к ним. Речь идет о приказах о приеме, переводе, перемещении, совмещении, совместительстве, увольнении, оплате труда, аттестации, повышении квалификации, присвоении классных чинов, разрядов, званий, поощрении, награждении, об изменении анкетно-биографических данных, отпусках по уходу за ребенком, отпусках без сохранения заработной платы (ст. 434 Перечня № 236). Аналогичный срок хранения распространяется и на подлинные личные документы (трудовая книжка, дипломы, аттестаты, удостоверения, свидетельства), которые не были востребованы сотрудниками при увольнении (ст. 449 Перечня № 236).

ВАЖНО

Полувековой период хранения установлен и для гражданско-правовых договоров с физическими лицами, а также актов по ним (ст. 301 Перечня № 236).

Из общего правила имеются исключения. Например, документы, связанные с применением дисциплинарных взысканий, можно уничтожить уже через три года (ст. 454 и 434 Перечня № 236). Такой же срок хранения определен для графиков отпусков (ст. 453 Перечня № 236) и согласий на обработку персональных данных. Правда, в последнем случае отсчет трехлетнего периода начинается после истечения срока действия согласия или его отзыва (ст. 441 Перечня № 236)

Обратите внимание, что данная поблажка не распространяется на основные документы (положения или инструкции) по обработке персональных данных. Их нужно хранить постоянно (ст

440 Перечня № 236). Также постоянно придется беречь приказы, распоряжения и прочие кадровые документы по основной деятельности (ст. 19 Перечня № 236). Например, к таким документам относятся приказы об утверждении структуры организации, о создании подразделений (филиалов), о вступлении в должность, о возложении обязанностей главбуха на руководителя, о досрочном сложении полномочий, о назначении ответственных, об утверждении и введении в действие ЛНА.

Пятилетний период сохранности установлен для табеля учета рабочего времени (если условия труда опасные или вредные, этот срок увеличивается в 10 раз), приказов, распоряжений и прочих документов по административно-хозяйственным вопросам (ст. 402 и 19 Перечня № 236). Аналогичный срок отведен для хранения приказов о предоставлении ежегодных оплачиваемых и учебных отпусков, а также приказов о направлении в командировку работников, не занятых на работах с вредными и опасными условиями труда. Если же работа «вредная», то приказы о командировках нельзя уничтожать в течение 50 лет (ст. 434 Перечня № 236).

Кроме этого, на протяжении пяти лет хранятся копии отчетов, заявления, списки работников, справки, выписки из протоколов, заключения, переписка и прочие документы о выплате пособий, оплате листков нетрудоспособности и выдаче материальной помощи (ст. 298 Перечня № 236). А вот платежные ведомости и документы к ним, расчетные листы на выдачу заработной платы, пособий, гонораров, материальной помощи и других выплат придется беречь на год дольше — в течение шести лет (ст. 295 Перечня № 236).

ВНИМАНИЕ

Платежные ведомости и расчетные листки следует хранить шесть лет только при условии, если работодатель ведет лицевые счета сотрудников. В противном случае указанные документы должны оставаться в сохранности на протяжении 50 лет (ст. 295 Перечня № 236).

Рассчитывайте зарплату и пособия по актуальным на сегодня правилам

Анализируем «нормативку»

Единственным документом, которым устанавливается порядок хранения счетов-фактур, являются Правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденные Постановлением Правительства РФ от 02.12.2000 N 914 (далее — Правила). Настоящие Правила определяют порядок ведения покупателями и продавцами товаров (выполненных работ, оказанных услуг), имущественных прав — плательщиками НДС журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по НДС, а также оформления дополнительных листов книги покупок и дополнительных листов книги продаж.

В частности, п. 1 ч. 1 Правил установлено: покупатели ведут журнал учета полученных от продавцов оригиналов счетов-фактур, в котором они хранятся, а продавцы ведут журнал учета выставленных покупателям счетов-фактур, в которых хранятся их вторые экземпляры. Данный пункт говорит о том, что полученные счета-фактуры (причем именно оригиналы) хранятся в журнале учета. Указаний на то, что вместе с ними подшивается другая «первичка», нет и быть не может, так как цели составления этих документов различны. Как известно, счет-фактура — документ, служащий основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав сумм налога к вычету в порядке, предусмотренном гл. 21 НК РФ (п. 1 ст. 169 НК РФ). Товарная накладная является основанием для принятия товаров (работ, услуг) на учет, а также для их списания в случае реализации (Указания по применению и заполнению форм первичной учетной документации по учету торговых операций (общие) <1>). Акт выполненных работ подтверждает затраты торговой организации в целях налогообложения. Вывод: счета-фактуры должны храниться отдельно от других документов.

<1> Утверждены Постановлением Госкомстата России от 25.12.1998 N 132.

Далее. Покупатели ведут учет счетов-фактур по мере их поступления от продавцов, а продавцы ведут учет счетов-фактур, выставленных покупателям, в хронологическом порядке (п. 2 Правил). И здесь все ясно: счета-фактуры от поставщиков должны храниться в той последовательности, в которой они поступают (или в которой отражены в журнале учета).

Журналы учета полученных и выставленных счетов-фактур должны быть прошнурованы, а их страницы — пронумерованы (п. 6 Правил). Из данной формулировки не совсем понятно, что собой представляет журнал учета: то ли это некий реестр, в котором регистрируются (перечисляются) «входящие» счета-фактуры (и именно его надо прошнуровать и пронумеровать), то ли это и есть сами счета-фактуры, полученные от поставщиков. Отметим, что в ранее действующем Порядке ведения журналов учета счетов-фактур при расчетах по НДС <2> об этом говорилось конкретнее: счета-фактуры в журналах учета должны быть подшиты и пронумерованы. По мнению автора, с изменением формулировки суть не поменялась. И счета-фактуры с целью обеспечения их сохранности подлежат строгому учету (то есть должны быть пронумерованы и прошнурованы).

<2> Утвержден Постановлением Правительства РФ от 29.07.1996 N 914. Утратил силу с 1 января 2001 г.

Других указаний о порядке хранения счетов-фактур в Правилах, равно как и в иных нормативных документах, нет. Разве что предусмотрен их минимальный срок хранения. Подпунктом 8 п. 1 ст. 23 НК РФ установлено общее требование к сроку, в течение которого налогоплательщик обязан обеспечивать сохранность данных налогового учета и других документов, необходимых для исчисления и уплаты налогов, и этот срок равен четырем годам. Кроме того, п. 368 Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения <3> подтверждается, что срок хранения счета-фактуры равен четырем годам. Отметим, что для хранения книги покупок и книги продаж установлен иной срок — пять лет (п. п. 15, 27 Правил).

<3> Утвержден Приказом Минкультуры России от 25.08.2010 N 558. Начало действия документа — 01.10.2010.

Как регулируют сроки хранения документов

Сроки хранения бухгалтерских и налоговых документов, порядок их уничтожения и ответственность за нарушение хранения и уничтожения закреплены законодательно. Основные правила прописаны в НК РФ, приказе Министерства культуры РФ от 25.08.2010 № 558 и двух федеральных законах. Это законы от 22.10.2004 № 125-ФЗ «Об архивном деле в Российской Федерации» и от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Их лучше не нарушать. По этой ссылке дан перечень самых важных документов, которые должны быть в любой компании >>>.

Эти справочники и образцы помогут правильно организовать хранение документов в компании. Они спасут от обидных штрафов и защитят от ошибок. Актуальность подтверждена экспертами программы БухСофт. Скачивайте бесплатно:

Таблица. Сроки хранения документов в 2019 году

Документ

Сколько хранить

Бухгалтерские документы

Документы по покупкам и реализации(договор, счет, акт, товарная накладная ТОРГ-12, УПД, доверенность, акт сверки)

5 лет

Документы по банку(выписки, платежные поручения, чековая книжка)

5 лет

(кассовая книга, авансовый отчет, ПКО, квитанция к РКО)

Инвентарная карточка ОС

5 лет после выбытия ОС

5 лет

Приказы по основной деятельности

До закрытия компании

Регистр бухгалтерского учета (оборотка по счету, ОСВ, главная книга)

5 лет

Бухгалтерская отчетность(баланс, отчет о финансовых результатах, отчет об изменениях капитала, о движении денежных средств и другие формы) и отчеты МСФО

До закрытия компании

До закрытия компании

Документы по налогам

Регистры налогового учета

5 лет

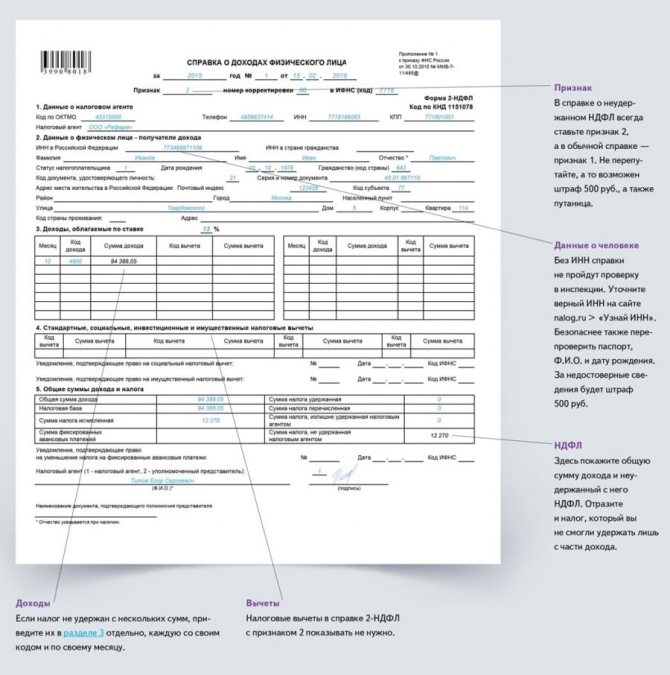

Налоговая отчетность(налоговая декларация, расчет по авансам, расчет по страховым взносам, справки 2-НДФЛ с реестром, расчет 6-НДФЛ и другие отчеты в ИФНС)

Квитанция об отправке налоговой отчетности в электронном виде

Опись вложения и уведомление о получении при отправке документа в ИФНС по почте

4 года

Книги покупок и продаж с доп листами

4 года

Книга учета доходов и расходов КУДиР на УСН

До закрытия компании

Акт сверки с ИФНС

Документ об убытке и сумме уменьшения базы по налогу

в течение срока уменьшения налоговой базы на суммы ранее полученных убытков

Документы по страховым взносам

Платежки на перечисление взносов

6 лет

Квартальный — 5 лет с даты принятия отчета в фонд социального страхования

Годовой – до закрытия компании

6 лет

Ежегодная персотчетность в ПФР (СЗВ-СТАЖ, ОДВ-1 и квитанция об их отправке в ПФР)

До закрытия компании

Документ об отправке отчета в фонд (квитанция о получении отчета в электронном виде, опись вложения и уведомление о получении при отправке документа по почте)

Хранить вместе с отчетом

Кадровые документы

Оригинал документа сотрудника (трудовая книжка)

До востребования работником (но не более 50 лет, а если сотрудник оформлен до 2003г, то не более 75 лет)

Личная карточка и копии документов работника*

— 50 лет, по сотруднику оформленному с 2003 года и позже;

— 75 лет, по сотруднику, оформленному до 2003 года.

Трудовой договор и дополнения к нему

Приказы по кадрам

Табель учета рабочего времени

Больничный лист и расчет по нему

5 лет

График отпусков работников

1 год после использования

До закрытия компании

* Для хранения копий документов работника лучше иметь письменное согласие этого работника на обработку его персональных данных. Это поможет избежать споров с контролерами и штрафа.

Вы используете электронный документооборот? Обеспечить сохранность электронных документов вам нужно по тем же срокам. Ведь сроки сохранности для документов, подписанных ЭЦП и документов, составленных на бумаге — едины. Об этом сотрудники Минфина России писали в информационном письме № ПЗ-13/2015. Читайте подробнее о хранении и проверке электронных документов.

Хранение счетов фактур

С 1 октября 2017 года вступает в силу Постановление Правительства от 19.08.2017 № 981.

Этот документ вводит в действие:

- новую форму счета-фактуры;

- новую форму книги продаж;

- новую форму книги покупок;

- новую форму журнала учета полученных и выставленных счетов фактур.

Однако, помимо этого, были внесены в поправки также в нормы, которые касаются хранения счетов-фактур. Расскажем о них подробнее.

Хранение счетов-фактур в хронологическом порядке

Положения комментируемого постановления предусматривают более подробные правила хранения счетов-фактур.

Предусматривается, что хранить счета-фактуры нужно будет в хронологическом порядке по мере того, как они выставляют (составляются, исправляются) или получаются.

Такой же подход нужно применять и к хранению подтверждений оператора электронного документооборота (ЭДО) и извещения покупателей о получении счета-фактуры. Также см. «Реестр операторов электронного документооборота (ЭДО)».

Сроки хранения счетов-фактур

Хранить счета-фактуры с 1 октября 2017 года нужно будет, по-прежнему, 4 года. В этом период организовать хранение необходимо:

- комитенту (принципалу) – копии счетов-фактур, которые передал ему посредник. Посредник получает их от продавцов при покупках товаров (работ, услуг) для комитента (принципала);

- заказчику строительных работ (инвестору) – копии счетов-фактур, которые передал ему застройщик (заказчик, выполняющий функции застройщика застройщик). Он, в свою очередь, получает их от продавцов при покупках товаров (работ, услуг) для покупателя (инвестора);

- заказчику экспедиторских услуг – копии счетов-фактур, которые передал ему экспедитор. Он получает эти счета-фактуры от продавцов при покупках товаров (работ, услуг) для заказчика.

Требуется хранить все виды счетов-фактур: первичные, корректировочные и исправленные. Копии счетов-фактур в бумажном варианте, полученные от посредников, должны быть заверены их подписями (комитентов, принципалов, застройщиков или экспедиторов).

Уточнения сроков коснулись не только счетов-фактур

Также постановлением Правительства от 19.08.2017 № 981 уточняется, что с 1 октября 2017 года в течение 4-х лет нужно хранить и некоторых другие «бухгалтерские» документы по различным операциям. Приведем сроки хранения в таблице.

| Операция | Что хранить |

| Импорт из стран ЕАЭС | Заявления о ввозе товаров и об уплате косвенных налогов, их заверенные копии, копии платежек и других документов об уплате НДС. |

| Импорт из других стран | Таможенные декларации, их заверенные копии и другие документы об уплате НДС на таможне. |

| Командировочные расходы на аренду жилья и проезд | бланки строгой отчетности (их копии) с выделенной отдельной строкой суммой НДС. |

| по НДС, который восстанавливает акционер, участник или пайщик | Документы, которыми стороны оформляют передачу имущества, НМА, имущественных прав (п. 3 ст. 170 НК РФ) – в виде нотариально заверенных копий. |

| по НДС, который восстанавливают при уменьшении стоимости (подп. 4 п. 3 ст. 170 НК РФ | бухгалтерскую справку-расчет (ст. 171.1 НК РФ . |

| – по НДС, который восстанавливают при покупке или строительстве основных средств | бухгалтерскую справку-расчет (ст. 171.1 НК РФ). |

Также в течение 4-х лет нужно хранить первичные и другие документы с суммарными (сводными) данными по операциям каждого месяца или квартала, которые регистрируются в книге продаж.Если при проверке выяснится, что бухгалтерских документов нет, то это это грубое нарушение правил учета доходов и расходов. За это компании грозит штраф 10 000 руб. по статье 120 НК РФ. Такое же наказание будет, если не соблюдать порядок и срок хранения документов.К должностному лицу могут применить такие меры наказания (ст.15.11 КоАП РФ):

- штраф от 5000 до 10 000 руб. – за первое нарушение;

- от 10 000 до 20 000 руб. или дисквалификация на срок от года до двух лет – за повторное нарушение.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Закрыл бизнес — обязан сохранить счета-фактуры и иные документы

Рассмотрим пример. ИП Рябинин К. Н. принял решение прекратить коммерческую деятельность. Так как арендодатели срочно требовали освободить помещение, все документы коммерсант перевез к себе домой и разместил на свободной площади в хозяйственном помещении.

Счета-фактуры занимали немалый объем, так как реализация товара производилась мелкими партиями в адрес многочисленных контрагентов. Прошло определенное время и хранимые в неприспособленном помещении документы выцвели, отсырели и утратили свой первоначальный вид.