О новом формате представления реестра документов, подтверждающих льготу по ндс

Содержание:

- Какие сведения о СГР открыты в Едином реестре?

- Проверить подлинность декларации о соответствии

- Реестры таможенных деклараций вместо ГТД

- Регистрация участника ВЭД в таможне

- Таблица сравнения базовой и расширенной версий программы:

- Представление Перечня заявлений о ввозе товаров и уплате косвенных налогов в ИФНС

- Дополнительные возможности, доступные в расширенной версии программы «ВЭД-Декларант»:

- Проверить подлинность сертификата соответствия

- Как найти сертификат или декларацию в Реестре на сайте Росаккредитации?

- Транспортные и товаросопроводительные документы

- Электроника и компоненты

- Порядок заполнения Раздела 7 декларации по НДС

- Регламентированный отчет 6-НДФЛ: выводим в расшифровке Раздела 2 документ-регистратор. ЗУП 3.1

Какие сведения о СГР открыты в Едином реестре?

Единый реестр позволяет не только проверить подлинность СРГ, но и узнать общие данные о товаре, его производителе, импортёре.

Общий реестр СГР содержит следующие сведения о каждом свидетельстве:

-

регистрационный номер документа;

-

дату его выдачи;

-

текущий статус СГР: действующее, приостановленное (при необходимости коррекции документов либо выявлении нарушений производства) и аннулированное (при потере актуальности продукции);

-

даты изменения статуса СГР (если изменения происходили);

-

учётный номер бланка СГР;

-

подробные данные о производителе товара (полное наименование компании или информация о зарегистрировавшем ИП физическом лице, адреса офисов, филиалов и производственных площадей);

-

данные о заявителе на оформление СГР (название компании или ИП, место жительства зарегистрированного как ИП физического лица, адрес офиса, адрес производства, номер документов, удостоверяющих статус юридического или физического лица – в РФ это ОГРН или ИНН предпринимателя);

-

наименование сертифицированного центра, который выдал СГР, и его адрес;

-

информация о товаре (в том числе наименование, данные о типе продукции, марке, модели, артикуле, форме выпуска и т.п.);

-

название документа или ряда документов, в соответствии с которыми производился продукт;

-

данные входящего в Право Таможенного акта, в согласии с требованиями которого выдано СГР;

-

данные о документах, которые подтверждают соответствие товара требованиям определённого технического регламента, либо Единым санитарно-эпидемиологическим и гигиеническим требованиям (которые были утверждены Решением Комиссии Таможенного союза от 28 мая 2010 г. № 299);

данные из приложения к СГР.

На сайте Роспотребнадзора можно проверить санитарно-эпидемиологические заключения. Для поиска необходимого документа нужно использовать номер заключения, содержащий информацию о его выдаче и виде продукции.

Подлинность сертификатов, деклараций и других разрешительных документов можно проверить самостоятельно имея минимальную информацию о поставщике или производителе данной продукции или копию самого документа или номер документа.

Если Вы не нашли свой документ, то возможно, стоит подождать 1-2 дня, т.к. из-за технических особенностей выгрузка информации в реестр происходит с задержкой. В любом случае Вы можете связаться с нашими специалистами, если есть сложности с поиском своего документа в реестре.

Отправьте заявку сейчас и получите бесплатную консультацию по оформлению сертификата, декларации или свидетельства о государственной регистрации (СГР).

Проверить подлинность декларации о соответствии

Проверка СГР и заключений Роспотребнадзора

Единый реестр свидетельств о государственной регистрации (СГР) – это общий информационный ресурс, содержащий открытые данные о СГР продукции, производимой и реализуемой в странах Таможенного Союза. Он формируется с применением средств объединённой информационной системы Евразийского экономического союза. Ведёт главный Реестр свидетельств о государственной регистрации Евразийская экономическая комиссия.

Национальные части Единого реестра СГР в разных странах ведутся разными органами. В России реестр свидетельств о государственной регистрации ведет Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека — Роспотребнадзор, национальный реестр СГР можно посмотреть на сайте Роспотребнадзора

Реестры таможенных деклараций вместо ГТД

Минфин России разработал и разместил на своем сайте проект приказа об утверждении Порядка представления реестров таможенных деклараций в налоговые органы для подтверждения правомерности применения нулевой ставки НДС при реализации товаров, вывезенных в таможенном режиме экспорта.

Причиной появления документа стала норма, включенная с 1 января 2009 г. в главу 21 НК РФ, которая дает налогоплательщику право для подтверждения нулевой ставки НДС при экспорте товаров вместо таможенных деклараций представлять реестры таможенных деклараций (подп. 3 п. 1 ст. 165 НК РФ).

Очевидно, что представление реестров вместо деклараций упростит процедуру в тех случаях, когда ГТД у налогоплательщика значительное количество, при том что налоговому органу необходимо подтвердить только дату фактического вывоза товара. Кроме того, налоговая будет лишена возможности отказать в применении нулевой ставки, ссылаясь на недочеты в оформлении ГТД.

Минфин предлагает ввести следующие правила. Если товар вывезен в таможенном режиме экспорта, налогоплательщик может вместо ГТД представить реестр деклараций с отметками пограничного таможенного органа РФ. Если товар вывезен в таможенном режиме экспорта на территорию государства — участника Таможенного союза, на которой таможенный контроль отменен, либо экспортирован трубопроводным транспортом или по линиям электропередачи, вместо ГТД может представляться реестр с отметками таможенного органа РФ, подтверждающими факт помещения товаров под таможенный режим экспорта.

При этом возникает ряд вопросов, разрешение которых уже в компетенции не Минфина, а ФТС России. Прежде всего, пригоден ли реестр таможенных деклараций в качестве документа, подтверждающего вывоз товаров на экспорт по действующему законодательству?

Форма реестра приведена в приложении к письму ФТС России от 02.07.2010 № 04-45/32583, из которого следует, что она предназначена для использования таможенным органом в качестве внутриведомственного документа. При этом налогоплательщикам таможенное законодательство не дает права использовать реестр в качестве документа, подтверждающего фактический вывоз товаров.

Процедура подтверждения фактического вывоза товаров определена приказом ФТС России от 18.12.2006 № 1327. В соответствии с ним факт вывоза удостоверяется о, которая может быть проставлена на таможенной декларации (копии), транспортном или товаросопроводительном документе. Реестры таможенных деклараций не указаны в числе документов, на которых можно делать отметку о вывозе.

Таким образом, логично ожидать, что в ходе согласования ФТС предлагаемого Минфином Порядка представления реестров таможенных деклараций в налоговые органы таможенники должны будут озаботиться внесением изменений в таможенное законодательство.

Регистрация участника ВЭД в таможне

При регистрации участника ВЭД в таможне предоставляются копии уставных документов в момент таможенного оформления товаров, после чего участник ВЭД считается зарегистрировавшимся в таможенном органе. Для физических лиц:

как правило паспорт с пропиской и ИНН,для юридических лиц и ИП — документы по приложенным спискам.

Документы и информация для регистрации участника ВЭД в таможне

- Список документов для регистрации Физического лица в таможне (Смотреть)

- Список документов для регистрации Юридического лица в таможне (Смотреть)

- Список документов для регистрации Индивидуального предпринимателя в таможне (Смотреть)

Товары могут перемещаться участниками таможенной внешнеэкономической деятельности как в сопровождаемом багаже, так и не сопровождаемом, т.е. перевозчиком. Все услуги внешнеэкономической деятельности любым участникам ВЭД предоставляются как в комплексе, так и по отдельности. Более подробную информацию можно получить в интересующих Вас разделах или связавшись с нами любым удобным для Вас способом указанных на сайте компании.

Функции классификации участников внешнеэкономической деятельности

Классификация участников ВЭД зависит от нужных функций среди которых можно выделить следующее:

- Международные компании (организации) осуществляющие нужное влияние во внешнеэкономической деятельности, они могут выполнять нужные операции при экспорте и импорте;

- Государственные структуры – это органы исполнительной, а так же законодательной власти, осуществляющие нормативное регулирование во внешнеэкономической деятельности страны, а также на межгосударственном и межправительственном уровне, в соответствии с установленными полномочиями;

- Валютные агенты осуществляющие валютный контроль – это банки, уполномоченные банками, участники рынка ценных бумаг, держатели реестра, федеральные органы исполнительной власти рынка ценных бумаг, таможенные и налоговые органы. Осуществляющие контроль за соблюдением актов валютного законодательства Российской Федерации и актов органов валютного регулирования резидентами и нерезидентами;

- Экспортёры осуществляющие экспорт (физические или юридические лица);

- Импортёры осуществляющие импорт (физические или юридические лица);

- Посредники, которые оказывают содействие, и осуществляют экспорт или импорт (физические или юридические лица, органы власти).

Таблица сравнения базовой и расширенной версий программы:

| Базовая версия | Расширенная версия | |

| Таможенные процедуры | ||

| Электронное декларирование товаров (все необходимые таможенные документы) | ||

| Электронный таможенный транзит | ||

| Предварительное информирование | ||

| Информационно-справочная система | ||

| Интеграция с программой «ВЭД-Инфо» | ||

| Дислокация ж/д транспортных средств — интеграция с онлайн-сервисом «Rail-Локатор» | ||

| Дерево кодов ТНВЭД | ||

| Интеграция с онлайн-системой «Мой груз» | ||

| Автоматизация заполнения документов | ||

| Печатные формы документов: ТН, CMR, инвойс, упаковочный лист и т. д. | ||

| Подготовка ДТ — функция «Спецификация» | ||

| Подготовка ДТ — функция «Конструктор ДТ» | ||

| Интеграция с программой «СТМ-Конвертер» | ||

| Интеграция с программой «Транспортные документы» | ||

| Проверка полноты и корректности сведений | ||

| Интеграция с программой «ВЭД-Контроль» | ||

| Интеграция с программой «ВЭД-Контроль ГТД» | ||

| Интеграция с онлайн-системой удаленной проверки ДТ | ||

| Таможенные платежи | ||

| Интеграция с онлайн-системами таможенных платежей («Таможенная карта», «Таможенная карта «Раунд») | ||

| Интеграция с модулем «Учет платежных документов» | ||

| Электронное представление сведений в таможню | ||

| Мониторинг системы ЭД — модуль «ЭД. Декларации в работе» | ||

| Организация хранения данных | ||

| Работа с базой данных в формате MS Access | ||

| Работа с сервером управления базами данных MS SQL Server | ||

| Работа программы с несколькими БД — функция «Внешний архив» | ||

| Создание единой базы ДТ — объединение сведений из филиалов или удаленных рабочих мест | ||

| Автоматизация бизнес-процессов | ||

| Экспорт данных ДТ — функция автоматического создания файлов в форматах xps/pdf или xml в каталоге пользователя | ||

| Интеграция с программой «СТМ-Финансы» |

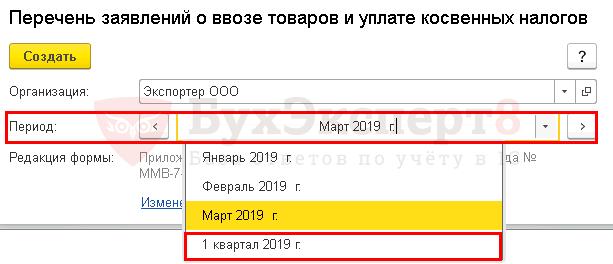

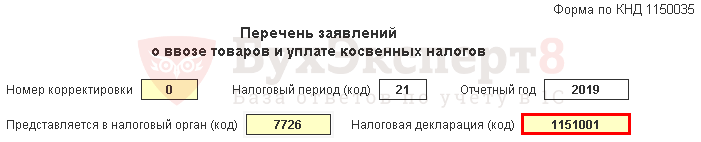

Представление Перечня заявлений о ввозе товаров и уплате косвенных налогов в ИФНС

Перечень заявлений о ввозе оформляется с помощью регламентированного отчета Перечень заявлений о ввозе товаров и уплате косвенных налогов в разделе Отчеты – 1С-Отчетность – Регламентированные отчеты – кнопка Создать – вкладка Все – папка Налоговая отчетность.

В момент создания отчета выбирается период, за который он предоставляется — месяц или квартал. В нашем примере отчет формируется за 1 квартал.

Отчет заполняется в ручном режиме.

Титульный лист:

Налоговая декларация (код) указывается код формы по КНД декларации по НДС —1151001.

Раздел 1

Отчет заполняется на основании тех данных, что указаны в Заявлении о ввозе товаров (Заявление), полученном от покупателя. Покупатель обязан передать Заявление с отметкой своего налогового органа на бумажном носителе или в электронном виде продавцу (п. 4 Протокола ЕАЭС, Правила заполнения заявления о ввозе товаров и уплате косвенных налогов, Приказ ФНС РФ от 06.04.2015 N ММВ-7-15/139@).

Проверить поступление электронной копии Заявления о ввозе из налоговых органов страны покупателя в ИФНС РФ можно через сервис проверки заявлений:

Порядок заполнения Заявления:

- в графе 3 Раздел заявления, в котором располагаются реквизиты продавца из выпадающего списка выбирается:

- Код 1 / Раздел 1 — в этом разделе указываются данные по обычным поставкам купли-продажи, как в нашем примере.

- Код 3 / Раздел 3 следует выбрать, если Заявление о ввозе относится к сделке по агентскому договору. В нашем примере такие код и раздел не выбираются и не заполняются.

После заполнения Перечень заявлений следует Записать, а затем, воспользовавшись соответствующими кнопками, отчет можно:

- выгрузить;

- проверить выгрузку;

- напечатать;

- отправить в ИФНС.

Дополнительные возможности, доступные в расширенной версии программы «ВЭД-Декларант»:

- работа с сервером баз данных MS SQL. Поддерживаются форматы MS SQL 2008, MS SQL 2012, MS SQL 2016;

- включен модуль «Учет платежных документов», предназначенный для автоматизации операций по планированию и учету денежных средств, списываемых со счетов декларанта (таможенного представителя) в связи с уплатой таможенных платежей;

- работа с модулем удаленного контроля — проверка ДТ в онлайн-режиме перед отправкой инспектору;

- окно «ЭД. Декларации в работе» — отображение в реальном времени актуальных статусов деклараций, находящихся в оформлении, с возможностью просмотра протокола обмена и возможностью быстрого перехода к требуемой декларации на товары.

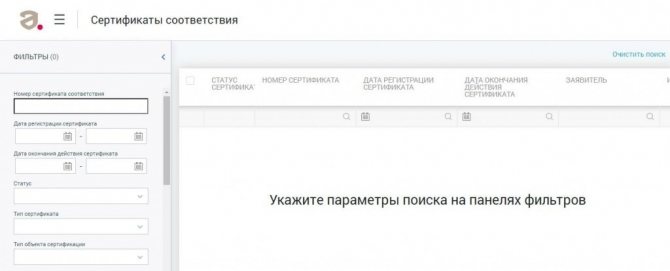

Проверить подлинность сертификата соответствия

Проверить сертификат соответствия можно:

- по статусу сертификата;

- по номеру документа;

- дате регистрации в установленном диапазоне;

- дате окончания действия сертификата;

- заявителю;

- изготовителю продукции;

- наименованию продукции.

Вводить данные для поиска сертификата можно частично.

Сортировать данные из реестра сертификатов можно и по:

-типу объекта сертификации (единичное изделие, партия, серийный выпуск),

— стране происхождения,

— группам продукции ЕАЭС, РФ,

— перечням продукции,

— техническим регламентам (ТР ТС, ТР ЕАЭС, ТР РФ, 126-ФЗ),

— виду заявителя (уполномоченное изготовителем лицо, продавец, поставщик, изготовитель, исполнитель).

Необходимо учесть:

- Информация о новом сертификате может быть опубликована и отображена для пользователя в Реестре не мгновенно, а в течении до трёх дней. При этом, время отображения информации для личного кабинета Органа по сертификации и для обычного пользователя может отличаться.

- Информация о смене статуса или потере актуальности сертификата должна отражаться на сайте Реестра в кратчайшее время после её поступления, но происходит не сразу, а в течении до трёх дней.

- Внесение сертификатов в Реестр или изменение их статусов происходят для всех заявителей на бесплатной основе.

Статус каждого сертификата в реестре для удобства поиска обозначен цветом:

- зелёный –действует;

- оранжевый – приостановлен (причина приостановки в описании к сертификату);

- красный — аннулирован – (в описание сертификата можно увидеть причину и дату отмены сертификата, восстановлению такие сертификаты не подлежат);

- фиолетовый — архивный (срок действия сертификата истёк или отменен по решению ФСА, а в архиве сертификаты должны храниться 10 лет).

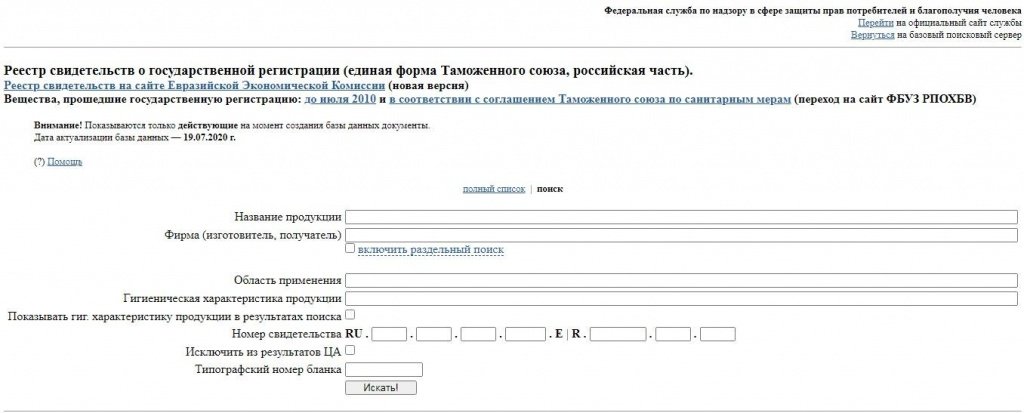

Как найти сертификат или декларацию в Реестре на сайте Росаккредитации?

В России, как и на территории стран Евразийского Экономического Союза (ЕЭС), действует обязательная процедура подтверждения соответствия продукции. Выданные в установленном порядке обязательные сертификаты и декларации публикуются в Едином реестре Федеральной службы Росакредитации www.fsa.gov.ru

Для проверки подлинности сертификата соответствия, необходимо перейдите на портал Росакредитации fsa.gov.ru и выбрать в меню «Технологичность» и в нем раздел «Электронные реестры».

В общем окне поиска сертификатов объединены четыре реестра (типы сертификатов):

- Единый реестр сертификатов соответствия. Здесь можно проверить подлинность сертификата, оформленного по единой форме Евразийского экономического союза. Номера сертификатов здесь начинаются символами «ЕАЭС RU С»

- Реестр сертификатов соответствия, оформленного по требованиям технического регламента Евразийского экономического союза (технического регламента Таможенного союза). Номера сертификатов здесь начинаются символами «ЕАЭС RU С» (ранее ТС RU С»).

- Реестр сертификатов соответствия, оформленных в соответствии с требованиями технических регламентов Российской Федерации. Номера сертификатов здесь начинаются символами «RU С».

- Реестр сертификатов соответствия на продукцию, включенную в единый перечень продукции, подлежащей обязательной сертификации (Постановление Правительства РФ от 01.12.2009 № 982). В этом реестре находятся сертификаты, оформленные на продукцию, не попадающую под область действия технических регламентов, но которую необходимо сертифицировать в национальной системе подтверждения соответствия. Первые символами в номере сертификата этого типа – «РОСС RU С».

Транспортные и товаросопроводительные документы

Представление в налоговые инспекции копий транспортных, товаросопроводительных и (или) других документов для подтверждения права на применение ставки НДС 0 процентов участниками экспортно-импортных операций является обязательным.

1. При вывозе товаров в соответствии с таможенной процедурой экспорта. Документы должны подтверждать факт вывоза товаров за пределы России. Исключение составляет вывоз товаров трубопроводным транспортом или по линиям электропередач – при таких вариантах экспорта копии транспортных и товаросопроводительных документов не представляются (подп. 4 п. 1 ст. 165 НК РФ).

2. При реализации услуг по международной перевозке товаров.

При реализации услуг, связанных с вывозом товаров на экспорт, документы должны быть оформлены в порядке, установленном для экспортеров (содержать те же реквизиты и отметки таможенных органов).

При реализации услуг, связанных с ввозом товаров в Россию (в т. ч. через территорию стран – участниц Таможенного союза), документы должны быть оформлены с учетом следующих особенностей:

при ввозе товаров водными судами (морскими, речными, смешанного плавания (река-море)) в налоговую инспекцию представляется копия коносамента, морской накладной или любого другого документа, подтверждающего факт приема товаров к перевозке. При этом в графе «Порт погрузки» должно быть указано место, которое находится за пределами таможенной территории Таможенного союза;

при ввозе товаров воздушным транспортом в налоговую инспекцию представляется копия грузовой накладной, где в качестве аэропорта погрузки (перегрузки) указан аэропорт, который находится за пределами таможенной территории Таможенного союза;

при ввозе товаров автомобильным транспортом в налоговую инспекцию представляется копия транспортного, товаросопроводительного и (или) иного документа с отметкой российской таможни, подтверждающей ввоз товаров в Россию.

Это следует из положений подпункта 3 пункта 3.1 и подпункта 2 пункта 14 статьи 165 Налогового кодекса РФ.

3. При реализации работ (услуг) в морских и речных портах по перевалке и хранению товаров, перемещаемых через границу России. При реализации работ (услуг), связанных с вывозом товаров, документы должны быть оформлены в порядке, установленном для экспортеров (содержать те же реквизиты и отметки таможенных органов).

При реализации работ (услуг), связанных с ввозом товаров водными судами (морскими, речными, смешанного плавания (река-море)), в налоговую инспекцию представляется копия коносамента, морской накладной или любого другого документа, подтверждающего факт перевозки товаров. При этом в графе «Порт погрузки» должно быть указано место, которое находится за пределами России, а сам документ должен содержать отметку таможни, действующей в пункте пропуска товаров.

Это следует из положений подпункта 3 пункта 3.5 и подпункта 2 пункта 14 статьи 165 Налогового кодекса РФ.

4. При реализации услуг по предоставлению железнодорожного подвижного состава и (или) контейнеров для перевозки экспортируемых товаров по территории России в налоговую инспекцию представляются копии документов с отметками российских таможен, которые должны подтверждать, что перевозимые товары помещены под таможенную процедуру экспорта (подп. 3 п. 3.7 ст. 165 НК РФ).

5. При реализации работ (услуг) по перевозке экспортируемых товаров по территории России организациями внутреннего водного транспорта в налоговую инспекцию представляются копии документов, подтверждающих вывоз товаров за пределы России (подп. 3 п. 3.8 ст. 165 НК РФ).

Начиная с IV квартала 2015 года вместо самих транспортных и товаросопроводительных документов экспортеры могут подавать в налоговые инспекции их электронные реестры. Формы, форматы и порядок составления таких реестров утверждены приказом ФНС России от 30 сентября 2015 г. № ММВ-7-15/427.

Если сведения из реестра не совпадут с данными, полученными инспекцией от таможни, в ходе камеральной проверки у экспортера могут запросить сами документы, сведения о которых включены в реестр. Документы нужно будет подать в течение 20 календарных дней после получения запроса. На них должны быть отметки российской таможни.

Такой порядок следует из положений пунктов 15–18 статьи 165 Налогового кодекса РФ. Аналогичные разъяснения содержат письма Минфина России от 18 мая 2015 г. № 03-07-08/28231, ФНС России от 6 августа 2015 г. № СД-4-15/13789, от 29 апреля 2015 г. № ЕД-4-15/7427.

Электроника и компоненты

В 2020 году российские импортеры потратили больше всего на следующие 10 подкатегорий электротехнической продукции, в том числе бытовой электроники.

- Устройства для телефонных систем, включая смартфоны: 9 миллиардов долларов США (снижение на 4,5% по сравнению с 2018 годом)

- Электрические водонагреватели, фены: $ 1,7 млрд (рост на 3,8%)

- ТВ-приемники / мониторы / проекторы: 1,3 миллиарда долларов (рост на 9,1%)

- Электрические преобразователи / блоки питания: 1,3 млрд. Долларов (снижение на 4,4%)

- Низковольтные выключатели, предохранители: 1,3 миллиарда долларов (рост на 0,3%)

- Детали теле-, радио-, радиолокационных устройств: 1,2 млрд. Долл. США (на 7,9% ниже)

- Электрические / оптические платы, панели: 1,2 млрд. Долларов (снижение на 4,1%)

- Интегральные микросхемы / микросборки: 1,2 миллиарда долларов (-9,3%)

- Изолированный провод / кабель: 1,1 миллиарда долларов (рост на 4,2%)

- Электрогенераторы, преобразователи: 869,7 млн. Долл. США (рост на 40,2%)

Среди этих подкатегорий импорта российские закупки электрогенераторов и преобразователей (рост на 40,2%), телевизионных приемников, мониторов и проекторов (рост на 9,1%), а затем изолированных проводов или кабелей (рост на 4,2%) росли самыми быстрыми темпами с 2020 по 2020 годы.

Эти суммы и процентное увеличение в скобках ясно показывают, где самый большой спрос на различные виды импортной электроники среди российских предприятий и потребителей.

Порядок заполнения Раздела 7 декларации по НДС

Согласно Порядку заполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (далее — Порядку), Раздел 7 включается в состав налоговой декларации, если в соответствующем налоговом периоде налогоплательщик осуществлял:

- операции, не подлежащие налогообложению (освобождаемые от налогообложения) (ст. 149 НК РФ);

- операции, не признаваемые объектом налогообложения (п. 2 ст. 146 НК РФ);

- операции по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ (ст. 147 и ст. 148 НК РФ, п. 29 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение № 18 к Договору о Евразийском экономическом союзе от 29.05.2014)); а также

- получал суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев (п. 1 ст. 154, п. 13 ст. 167 НК РФ).

При заполнении Раздела 7 налоговой декларации в графе 1 указываются коды операций, приведенные в Приложении № 1 к Порядку.

При отражении в графе 1 операций:

- не подлежащих налогообложению (освобождаемых от налогообложения), под соответствующими кодами операций заполняются показатели в графах 2, 3 и 4 по строке 010;

- не признаваемых объектом налогообложения, а также операций по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ, под соответствующими кодами операций налогоплательщиком заполняются показатели в графе 2. При этом показатели в графах 3 и 4 не заполняются (в указанных графах ставится прочерк).

Согласно пункту 6 статьи 88 НК РФ при проведении камеральной налоговой проверки налоговый орган вправе требовать у налогоплательщика представить в течение пяти дней необходимые пояснения об операциях (имуществе), по которым применены налоговые льготы, и (или) истребовать в установленном порядке у этих налогоплательщиков документы, подтверждающие их право на такие налоговые льготы.

В целях повышения эффективности администрирования НДС, при одновременном сокращении объема истребуемых документов, ФНC России в письме от 26.01.2017 № ЕД-4-15/1281@ направила рекомендации по проведению камеральных налоговых проверок налоговых деклараций по НДС, в которых отражены операции, не подлежащие налогообложению НДС (освобождаемые от налогообложения) в соответствии с пунктом 2 и пунктом 3 статьи 149 НК РФ и подпадающие под понятие налоговая льгота с учетом пункта 1 статьи 56 НК РФ и пункта 14 Постановления Пленума ВАС РФ от 30.05.2014 № 33.

В этих рекомендациях налоговая служба предложила налогоплательщикам представлять в налоговый орган пояснения в виде реестра подтверждающих документов (далее — Реестр), а также перечень и формы типовых договоров, применяемых при осуществлении операций по соответствующим кодам. Рекомендуемая форма реестра приведена в Приложении № 1 к данному письму.

Если налогоплательщик представляет пояснения в виде Реестра по предложенной форме, то объем истребуемых документов существенно сокращается и производится с использованием риск-ориентированного подхода, изложенного в Приложении № 2 к данному письму.

При непредставлении налогоплательщиком Реестра или при представлении Реестра не по рекомендуемой форме (в случае невозможности идентификации подтверждающих документов, невозможности их соотнесения с используемыми льготами, невозможности выполнения требований настоящего письма, неуказания в реестре суммы операции) истребование документов производится без использования риск-ориентированного подхода.

Регламентированный отчет 6-НДФЛ: выводим в расшифровке Раздела 2 документ-регистратор. ЗУП 3.1

В преддверии сдачи отчета 6-НДФЛ за год хочу поделиться методикой доработки его расшифровки. В типовом решении расшифровка Раздела 2 выводится только в разрезе физических лиц, что может вызывать определенные трудности при работе с большим объемом данных. Представленное решение выводит расшифровку также в разрезе регистраторов, что позволяет оперативно проанализировать полученные суммы без формирования дополнительных отчетов. А знаете, чего для этого не хватает в типовой конфигурации? Одной строчки кода и одного поля в настройке макета СКД 🙂 UPD: для приложенного к статье расширения исправлена ошибка формирования первого раздела.

1 стартмани

28.01.2019

9150

12

Bene_Valete

6