Срок хранения бухгалтерских документов в организации

Содержание:

- Для кого оформление кассовой книги обязательно?

- Как сшить кассовую книгу за год ↑

- Учет ограничения по расчетам наличными

- Для кого оформление кассовой книги обязательно?

- Как заполнить РКО

- Нужен ли z-отчет при использовании онлайн-кассы?

- Нужно ли хранить z-отчеты онлайн-кассы

- Как правильно сшивать документы

- Срок хранения счетов на оплату от поставщиков

- Как правильно подшить кассовую книгу

Для кого оформление кассовой книги обязательно?

Главный правовой акт, регламентирующий ведение кассовых книг российскими организациями, — указание Банка России № 3210-У от 11.03.2014 (далее — Указание).ОБРАТИТЕ ВНИМАНИЕ! С 30.11.2020 в кассовый порядок внесены изменения. Так например, обособленные подразделения, которые сдают наличность в главную кассу организации, освободили от обязанности вести кассовую книгу

Подробнее о нововведениях рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал.

А об изменениях, действующих с 2021 года, читайте в статьях:

- «Изменения в порядке ведения кассовых операций»;

- «Новые правила работы с подотчетниками».

Основная часть его положений (включая те, что непосредственно касаются ведения кассовых книг) вступила в силу с 01.06.2014. В соответствии с ними оформление кассовых книг обязательно для всех предприятий, осуществляющих те или иные операции с наличными средствами, вне зависимости от применяемой формы налогообложения.

Не снимает обязанность по ведению кассовой книги и использование онлайн-касс.

Что это такое и для чего ввели онлайн-кассы, читайте здесь.

Да, с переходом на онлайн-ККТ необходимость ведения некоторой кассовой первички отпала. Ее теперь заменяют фискальные документы, которые формируются и хранятся в электронном виде. Но кассовой книги это не касается. Она ведется по так называемой «главной кассе», в которой происходят не только расчеты с покупателями, но и другой наличный оборот. Поэтому вести кассовую книгу нужно, как и прежде.

Подробнее об этом читайте в статье «Нужна ли кассовая книга для ведения онлайн-кассы?».

Кассовая книга может на законном основании не заполняться индивидуальными предпринимателями, которые ведут в установленном порядке учет доходов, расходов, физических показателей и иных объектов налогообложения, характеризующих тот или иной вид коммерческой деятельности (п. 4.1. Указания). Поскольку ИП практически всегда обязаны вести учет доходов и расходов (как при ОСН, так и при ЕСХН, УСН, ПСН) либо физических показателей (при ЕНВД), то данную норму правомерно трактовать как распространяющуюся на всех ИП.

Подробнее о ведении учета доходов и расходов индивидуальными предпринимателями читайте в статье «Как вести книгу доходов и расходов при УСН (образец)?».

Эксперты КонсультантПлюс разъяснили правила работы с кассовой книгой в различых ситуациях. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Наша задача в данной статье — исследовать, как заполнить кассовую книгу, рассмотреть образец алгоритма внесения в нее данных, порядок обращения с соответствующим документом.

Как сшить кассовую книгу за год ↑

Достаточно просто разобраться, как правильно сшить кассовую книгу. Образец можно раздобыть не только в интернете, но также непосредственно в налоговой.

Работники органа обязаны дать всю необходимую консультацию обратившемуся представителю юридического лица, предпринимателю.

К важным вопросам, рассмотреть которые стоит заранее, можно отнести:

- формирование документа;

- зачем это нужно;

- как сшивается книга;

- как быть при работе в 1С.

Формирование документа

Данная книга обязательно ведется в течение всего года, по нарастающей. После того, как наступит новый календарный год, старая книга обязательно должна быть сшита и заводится новая.

При этом если по какой—то причине места в старой книги до конца года не хватило, необходимо будет завести ещё одну. Она должна быть оформлена аналогичным образом.

На обоих книгах указывается период времени, в течение которого осуществляется использование. Первым листом рассматриваемого типа документа является именно титульный.

Он включает в себя следующие данные:

| ОКПО | — |

| Ф.И.О. | Если данный документ составляется индивидуальным предпринимателем |

| Год или же период времени | В течение которого вносились необходимые данные в рассматриваемый документ |

| Если документ составлялся на обособленном структурно подразделении | Его наименование |

Все операции должны обязательно заноситься в уже готовую книгу. Записи выполняются сверху в низ, на одной странице.

В конце дня, когда была осуществлена последняя запись, подводятся итоги. Обязательно подбивается остаток. Все полученные средства кассир обязательно сдает в бухгалтерию.

Сама кассовая ведомость в обязательном порядке включает в себя следующие основные разделы:

- «остаток на начало дня» — переносится из графы отчетности за предыдущий день;

- «номер документа» — прописывается обозначение приходных, расходных операций;

- графа №2 – вносится информация из ордеров, все приходные и расходные суммы обязательно вносятся полностью в копейках;

- обязательно требуется указать креспондирующий счет:

| Расчетный | 51 |

| Покупатели, заказчики | 62 |

| Зарплата | 70 |

| Подотчет | 71 |

«перенос» — в стандартном порядке осуществляется суммирование всех операций, которые имеют место в предыдущих строках (обратная сторона перечеркивается или же заполняется соответствующим образом).

Также на данном документе в обязательном порядке должна будет проставляться подпись руководителя организации или же главного бухгалтера с расшифровкой. Именно данные лица отвечают за правильность составления кассовой книги.

Непосредственно сама процедура ведения может осуществляться двумя способами:

- в бумажном формате;

- в электронном формате.

Но в не зависимости от выбранного в конкретном случае способа необходимо будет обязательно осуществлять прошивки кассовой книги в соответствии с требованиями. В случае составления электронного документа производится распечатка.

Зачем это нужно

После сшивки кассовую книгу необходимо будет обязательно хранить в течение определенного времени, установленного в законодательных актах. После его окончания составляется специальный акт на ликвидацию.

Далее книга уничтожается. Непосредственно сшивка кассовой ведомости требуется для реализации сразу нескольких целей:

| Упорядочивание отчетности | Упрощение её анализа при возникновении таковой необходимости |

| Уменьшение вероятности внесения | Различного рода правок в уже составленный документ |

Потому не стоит давать поводов для подозрения в мошенничестве. В некоторых случаях уклонение от уплаты налогов грозит не только административным наказанием, но также уголовным.

Как сшивается книга

Процедура сшивания кассовой книги осуществляется следующим образом:

- все страницы должны быть обязательно пронумерованы;

- осуществляется заверение печатью, проставляется подпись директора, главного бухгалтера;

- на последней странице проставляется количество листов прописью, а также цифрами.

Наличие печати и нумерации, подписей позволяет избежать изъятия страниц из книги.

Как быть при работе в 1С

Для сшивки понадобится отправить документ на печать. После чего поступить в соответствии с обозначенным выше алгоритмом.

При этом нумерация осуществляется автоматически, соответственно нумеровать страницы не требуется. Понадобится лишь проставить печать предприятия, а также подписи ответственных лиц с расшифровкой.

Ведение кассовой книги имеет большое количество самых разных особенностей. Касается это также сшивания данного документа.

Все особенности важно рассмотреть заблаговременно – так можно будет избежать вопросов со стороны всевозможных контролирующих органов

Учет ограничения по расчетам наличными

ИП, участвующий в расчетах с юридическим лицом или другим ИП, должен соблюдать предельное ограничение по сумме.

| Условие ограничения | Особенности применения | Дополнения |

| Размер установленного лимита | 100 тысяч рублей (величина, установленная ранее в 2014 году, продолжает действовать в 2021 году) | Ограничение не распространяется на выплаты физическим лицам |

| Документальное оформление лимита путем заключения договора. При отсутствии договора лимит определяется по отгрузочным накладным | Лимит применяется в рамках одного договора. При использовании однотипных договоров сохраняется риск штрафа | При заключении дополнительных договоров размер ограничения распространяется на все соглашения |

| Срок действия договора для определения лимита | Не ограничивается календарными рамками | Пролонгация договора должна быть указана |

При совершении безналичной оплаты по договору на сумму более 100 тысяч рублей дальнейшие выплаты наличными деньгами признаются нарушением предельного лимита.

Для кого оформление кассовой книги обязательно?

ОБРАТИТЕ ВНИМАНИЕ! С 30.11.2020 в кассовый порядок внесены изменения. Так например, обособленные подразделения, которые сдают наличность в главную кассу организации, освободили от обязанности вести кассовую книгу

Что еще изменилось в порядке ведения кассовых операций с 30.11.2020, узнайте из разъяснений экспертов, приведенных в системе КонсультантПлюс. Если у вас нет доступа к К+, получите пробный онлайн-доступ бесплатно.

А об изменениях, действующих с 2017 года, читайте в статьях:

- «Изменения в порядке ведения кассовых операций»;

- «Новые правила работы с подотчетниками».

Основная часть его положений (включая те, что непосредственно касаются ведения кассовых книг) вступила в силу с 01.06.2014. В соответствии с ними оформление кассовых книг обязательно для всех предприятий, осуществляющих те или иные операции с наличными средствами, вне зависимости от применяемой формы налогообложения.

Не снимает обязанность по ведению кассовой книги и использование онлайн-касс.

Что это такое и для чего ввели онлайн-кассы, читайте здесь.

Да, с переходом на онлайн-ККТ необходимость ведения некоторой кассовой первички отпала. Ее теперь заменяют фискальные документы, которые формируются и хранятся в электронном виде. Но кассовой книги это не касается. Она ведется по так называемой «главной кассе», в которой происходят не только расчеты с покупателями, но и другой наличный оборот. Поэтому вести кассовую книгу нужно, как и прежде.

Подробнее об этом читайте в статье «Нужна ли кассовая книга для ведения онлайн-кассы?».

Кассовая книга может на законном основании не заполняться индивидуальными предпринимателями, которые ведут в установленном порядке учет доходов, расходов, физических показателей и иных объектов налогообложения, характеризующих тот или иной вид коммерческой деятельности (п. 4.1. Указания). Поскольку ИП практически всегда обязаны вести учет доходов и расходов (как при ОСН, так и при ЕСХН, УСН, ПСН) либо физических показателей (при ЕНВД), то данную норму правомерно трактовать как распространяющуюся на всех ИП.

Подробнее о ведении учета доходов и расходов индивидуальными предпринимателями читайте в статье «Как вести книгу доходов и расходов при УСН (образец)?».

Эксперты КонсультантПлюс разъяснили правила работы с кассовой книгой в различых ситуациях. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Наша задача в данной статье — исследовать, как заполнить кассовую книгу, рассмотреть образец алгоритма внесения в нее данных, порядок обращения с соответствующим документом.

Как заполнить РКО

Инструкция по заполнению бланка расходного кассового ордера

В строке «Организация»

указывается правовая форма (ООО, ЗАО и т.д.) и наименование организации (например, ООО «Компания»).

В строке «Код по ОКПО»

необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата. Если код не был присвоен, поставьте прочерк.

Далее указывается наименование структурного подразделения

организации, оформляющего РКО (если в организации нет структурных подразделений, поставьте прочерк).

В поле «Номер документа»

указывается порядковый номер РКО (нумерация приходных и расходных кассовых документов в течение года должна быть непрерывной, а с начала следующего года начинаться заново).

В поле «Дата составления»

указывается дата выдачи денег из кассы в формате ДД.ММ.ГГГГ (например, 05.03.2019). РКО должен быть оформлен в день выдачи денег из кассы, поэтому дата выдачи денег и день формирования ордера совпадают.

В графе «Код структурного подразделения»

указывается код подразделения организации, оформляющего РКО (если в организации нет структурных подразделений, поставьте прочерк).

В графе «Корреспондирующий счет, субсчет»

указывается номер счета, по дебету которого отражается выдача денег из кассы в соответствии с планом счетов бухучета:

- 51 – сдача денег в банк для зачисления на расчетный счет;

- 60 – расчеты с поставщиками и подрядчиками;

- 70 – расчеты с работниками по оплате труда;

- 71 – расчеты с подотчётными лицами;

- 73 – расчеты с работниками по прочим операциям;

- 75-2 – расчеты с учредителями по выплате доходов.

Графа «Код аналитического учета»

заполняется только при наличии соответствующих кодов.

В графе «Кредит»

указывается номер бухгалтерского счета, по кредиту которого отражается выдача денег из кассы (как правило, это счет50.1 – «касса» ).

В графе «Сумма»

указывается цифрами сумма денежных средств, выдаваемая из кассы.

Графа «Код целевого назначения»

заполняется, если организация использует в своей деятельности соответствующую систему кодирования. В этом случае указывается код назначения использования выбывших средств.

В строке «Выдать»

указывается ФИО физического лица (в дательном падеже, например Иванову Ивану Ивановичу) или наименование организации, которому(ой) необходимо выдать денежные средства.

В строке «Основание»

необходимо указать основание для выдачи денег из кассы, например:«Выдача материальной помощи» или«Сдача денег в банк» и т.д.

В строке «Сумма»

прописью указывается сумма денег, выдаваемая из кассы. При этом рубли пишутся с заглавной буквы, а копейки цифрами. В незаполненных полях необходимо поставить прочерк.

В строке «Приложение»

отражаются прилагаемые первичные документы с указанием их номеров и дат, на основании которых выдаются деньги из кассы (доверенности, квитанции, приказы, заявления и т.д.).

Далее заполняются данные руководителя организации

(должность, подпись и расшифровка подписи) иглавного бухгалтера (подпись и расшифровка подписи).

Примечание

: руководителю необязательно расписываться на РКО, если он сделает разрешительную надпись на прилагаемых документах к расходному кассовому ордеру.

Строку «Получил»

заполняет лицо, которому выдаются деньги из кассы. В ней он указывает получаемую денежную сумму (при этом рубли ему необходимо писать прописью с заглавной буквы, а копейки – цифрами). Далее ставится его подпись и дата получения денег.

При выдаче денег по РКО кассир должен проверить документ, удостоверяющий личность

получателя (паспорт или иной документ). Кассир указывает наименование, номер, дату и место выдачи этого документа в соответствующей строке РКО.

Строка «Выдал кассир»

заполняется кассиром только после выдачи денег по РКО. В ней он ставит свою подпись с расшифровкой (фамилия и инициалы).

Полностью заполненный ордер остается в кассе

предприятия (а не выдается на руки получателю денег) и служит подтверждением того, что денежные средства были выданы на законных основаниях.

Обратите внимание

, в расходном кассовом ордере запрещено делать исправления.

Нужен ли z-отчет при использовании онлайн-кассы?

Онлайн-кассы ККТ ККМ Раскрыть список рубрик Подпишитесь на специальную бесплатную еженедельную рассылку, чтобы быть в курсе всех изменений в бухгалтерском учете: Присоединяйтесь к нам в соц. сетях: НДС, страховые взносы, УСН 6%, УСН 15%, ЕНВД, НДФЛ, пени Отправляем письма с главными обсуждениями недели > > 22 мая 2021 Z-отчет онлайн-касса не формирует.

Однако это не означает, что подобного отчета у нее нет. Как он называется, когда формируется и для чего предназначен, расскажем в нашей статье.

Зет-отчет (или отчет с гашением) — такое название имеет итоговый отчет по применявшимся ранее кассам, оснащенным ЭКЛЗ (электронной контрольной лентой защищенной). Предназначен он:

- отражения возвратов денег и скидок, аннулирования чеков;

- обоснования сведений, вносимых в отчетность кассира по кассовому аппарату для оприходования в операционную кассу (справку-отчет и журнал кассира-операциониста).

- фиксации данных об итоге продаж в фискальной памяти;

- подведения итогов по выручке за смену;

- для обнуления данных по продажам за смену;

Z-отчет на кассах старого образца требовалось формировать не реже чем каждые 24 часа (в противном случае работа кассы блокировалась) и обязательно нужно было распечатывать.

О том, какие унифицированные формы могут быть использованы для формирования кассовой отчетности, читайте в материалах:

- ;

- .

Отчет, являющийся аналогом Z-отчета, предусмотрен и в онлайн-кассах.

Нужно ли хранить z-отчеты онлайн-кассы

Чтобы грамотно организовать работу имеющейся кассовой техники, понадобится не только предварительно зарегистрировать аппарат в ИФНС, но и разобраться в тонкостях документооборота. Z-отчет наряду с X-отчетом считаются основными видами документов кассира. Разница между ними заключается в том, что вторая форма (X-отчет) используется для промежуточного снятия показателей кассы, то есть до нескольких раз в день без обнуления значений счетчиков.

А первая (Z-отчет) выписывается для снятия итоговых показателей, в конце смены, с последующим обнулением счетчиков. Главное предназначение Z-отчета – снабжение ИФНС информацией о полученной за день выручке в целях обеспечения контроля налоговых органов за предпринимателем.

Документ формируется только в конце дня. При этом все данные заносятся в фискальную память аппарата, оперативка обнуляется.

После этого кассир может передавать деньги на инкассацию, занося итоговые сведения (номер и дата отчета, суммы накоплений на начало/конец дня, размер выручки за свою смену, при наличии возвраты и платежи безналичным способом) в журнал кассира-операциониста КМ-4. Затем составляется справка кассира, которая передается в бухгалтерию и служит основанием для заполнения кассовой книги ИП.

Основной – это главный документ кассира, который обязательно снимать каждый день в конце смены. Снятие отчета позволяет обнулить счетчики аппарата и погасить регистры.

Если кассир забудет и не снимет Z-отчет, аппарат заблокируется и не будет работать.

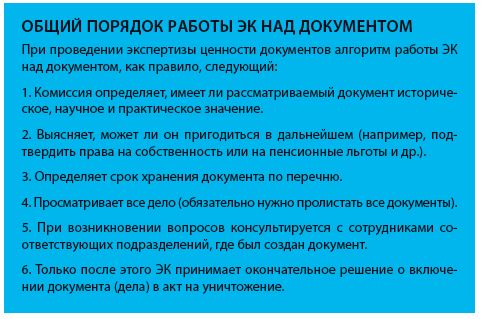

Как правильно сшивать документы

Подшивание документации может выполняться в два, три, четыре и пять проколов. С левой стороны листа на расстоянии 1-2 см от края делаются проколы в нужном количестве. Затем через них пропускается нить по схеме (ниже приводим схемы для всех способов сшивания документов). На последней странице концы нити связываются узелком.

Сшив документы нитками, на их концы наклейте бумагу-заверитель так, чтобы кончики нити выглядывали из-под него. На бумаге проставляется надпись «Прошито и пронумеровано» с указанием количества страниц. После этого ставится дата, подпись должностного лица и печать. Во всех способах будет меняться только схема сшивания. Сам порядок действий одинаков.

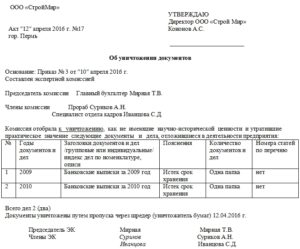

Срок хранения счетов на оплату от поставщиков

1. Налогоплательщики обязаны:

в течение четырех лет обеспечивать сохранность данных бухгалтерского учета и других документов, необходимых для исчисления и уплаты налогов, а также документов, подтверждающих полученные доходы (для организаций — также и произведенные расходы) и уплаченные (удержанные) налоги;

… При наличии у осуществляющих проверку должностных лиц достаточных оснований полагать, что документы, свидетельствующие о совершении правонарушений, могут быть уничтожены, скрыты, изменены или заменены, производится выемка этих документов в порядке, предусмотренном статьей 94 настоящего Кодекса, по акту, составленному этими должностными лицами. В акте о выемке документов должна быть обоснована необходимость выемки и приведен перечень изымаемых документов. Налогоплательщик имеет право при выемке документов делать замечания, которые должны быть по его требованию внесены в акт. Изъятые документы должны быть пронумерованы, прошнурованы и скреплены печатью или подписью налогоплательщика (налогового агента, плательщика сбора). В случае отказа налогоплательщика (налогового агента, плательщика сбора) скрепить печатью или подписью изымаемые документы об этом делается специальная отметка. Копия акта о выемке документов передается налогоплательщику (налоговому агенту, плательщику сбора).

1. Выемка документов и предметов производится на основании мотивированного постановления должностного лица налогового органа, осуществляющего выездную налоговую проверку.

Указанное постановление подлежит утверждению руководителем (его заместителем) налогового органа, вынесшего решение о проведении налоговой проверки.

2. Не допускается производство выемки документов и предметов в ночное время.

3. Выемка документов и предметов производится в присутствии понятых и лиц, у которых производится выемка документов и предметов. В необходимых случаях для участия в производстве выемки приглашается специалист.

До начала выемки должностное лицо налогового органа предъявляет постановление о производстве выемки и разъясняет присутствующим лицам их права и обязанности.

4. Должностное лицо налогового органа предлагает лицу, у которого производится выемка документов и предметов, добровольно выдать их, а в случае отказа производит выемку принудительно.

При отказе лица, у которого производится выемка, вскрыть помещения или иные места, где могут находиться подлежащие выемке документы и предметы, должностное лицо налогового органа вправе сделать это самостоятельно, избегая причинения не вызываемых необходимостью повреждений запоров, дверей и других предметов.

5. Не подлежат изъятию документы и предметы, не имеющие отношения к предмету налоговой проверки.

6. О производстве выемки, изъятия документов и предметов составляется протокол с соблюдением требований, предусмотренных статьей 99 настоящего Кодекса и настоящей статьей.

7. Изъятые документы и предметы перечисляются и описываются в протоколе выемки либо в прилагаемых к нему описях с точным указанием наименования, количества и индивидуальных признаков предметов, а по возможности — стоимости предметов.

8. В случаях, если для проведения мероприятий налогового контроля недостаточно копий документов проверяемого лица и у налоговых органов есть достаточные основания полагать, что подлинники документов могут быть уничтожены, сокрыты, исправлены или заменены, должностное лицо налогового органа вправе изъять подлинники документов в порядке, предусмотренном настоящей статьей.

При изъятии таких документов с них изготавливают копии, которые заверяются должностным лицом налогового органа и передаются лицу, у которого они изымаются. При невозможности изготовить или передать изготовленные копии одновременно с изъятием документов налоговый орган передает их лицу, у которого документы были изъяты, в течение пяти дней после изъятия.

9. Все изымаемые документы и предметы предъявляются понятым и другим лицам, участвующим в производстве выемки, и в случае необходимости упаковываются на месте выемки.

Изъятые документы должны быть пронумерованы, прошнурованы и скреплены печатью или подписью налогоплательщика (налогового агента, плательщика сбора). В случае отказа налогоплательщика (налогового агента, плательщика сбора) скрепить печатью или подписью изымаемые документы об этом в протоколе о выемке делается специальная отметка.

10. Копия протокола о выемке документов и предметов вручается под расписку или высылается лицу, у которого эти документы и предметы были изъяты.

Главная » Сроки хранения документов

Как правильно подшить кассовую книгу

Несмотря на то, что большая часть привычных ранее кассовых документов отменена после введения онлайн-касс, кассовая книга по-прежнему остается обязательным для оформления документом.

Подробнее о том, какие кассовые документы сейчас можно не оформлять и почему, узнайте из материала «Нужна ли кассовая книга для ведения онлайн-кассы?».

Существует ряд способов ведения кассовой книги, есть и несколько вариантов того, как подшивается кассовая книга. Опишем все известные способы сшивания книги.

Как известно, кассовая книга должна вестись на предприятии в одном экземпляре. Обычно она заводится на год, но возможны и другие периоды пользования одной кассовой книгой, например на протяжении квартала или месяца. Все зависит от количества оборотов по кассе у организации или индивидуального предпринимателя.

Прежде чем узнать, как подшить кассовую книгу, разберемся, зачем это надо делать. Это связано с необходимостью обеспечить сохранность внесенных в регистр сведений. То есть сшитые и пронумерованные страницы кассовой книги исключают возможность манипуляций с записями, которые может допустить кассир. Сшитые и подсчитанные листы нельзя вырвать и заменить на сфальсифицированные.

Рассмотрим, как подшивать кассовую книгу.

1. Если кассовая книга представляет собой типовой журнал, отпечатанный по форме КО-4 (в соответствии с постановлением Госкомстата от 18.08.1998 № 88, далее — постановление № 88), в котором все страницы расположены горизонтально, следует действовать по нашей инструкции о том, как подшить кассовую книгу (образец на фото и сама инструкция представлены ниже).

Особенностью ведения такой книги является то, что каждый лист внутри журнала состоит из 2 частей, одна из которых остается в книге, а вторая отрывается и прикладывается к отчету кассира. Записи на обеих половинках листа делаются идентичными через копировальную бумагу. Соответственно, и нумерация страниц на каждой из половин листа дублируется.

В этом случае сшивается та часть листов, которые располагаются в переплете (скреплены скрепляющей скобой или проклеены). При заполнении такой книги обычно используется ручной способ занесения данных. Страницы в ней нумеруются, а сама она сшивается и пропечатывается в самом начале ее заведения.

2. В том случае, если кассовая книга заполняется машинописным способом, т. е. ежедневно все сведения заносятся кассиром сразу в бухгалтерскую программу, например в «1С:Предприятие» или другую (либо если книга ведется в офисной программе по типу Excel), следует поступить так.

В конце дня, когда имели место операции по кассе, занесенные в кассовую книгу на основании приходных и расходных кассовых ордеров, кассир распечатывает заполненную страницу/страницы, которые были сформированы при помощи программного обеспечения. Страницы распечатываются в 2 экземплярах: 1 — вкладной лист кассовой книги, 2 — отчет кассира.

Вкладные листы и отчеты кассира должны быть пронумерованы. При этом нумерация начинается с начала года (или месяца/квартала — в зависимости от объема операций по кассе). Кроме того, вкладные листы и дублирующие их отчеты кассира, заполняемые на отдельных несшитых листах, могут вестись не только машинописным способом, но и от руки. В этом случае между листами следует класть копирку.

ВАЖНО! По традиции книга должна вестись с начала года. Все принятые в компании способы ведения и заполнения кассовой книги должны быть в обязательном порядке отражены в учетной политике, утвержденной отдельным приказом

Нюансы документального оформления кассовых операций раскрыты в этой статье.

По итогам месяца/квартала кассир должен на последнем за этот период вкладном листе указать, сколько всего в этом месяце/квартале было составлено листов из кассовой книги. Все вкладные листы, подписанные и проверенные кассиром, должны сохраняться у него в течение года. По мере накопления (либо в конце года) листы брошюруются и прошиваются.

На последнем листе сзади нитка, которой были прошиты листы, заклеивается пломбой с указанием количества сшитых листов. Все это заверяется подписями руководителя и главбуха компании. Ставится оттиск печати, который частично перекрывает пломбу, а частично остается на последнем сшитом листе.

3. Изготовленная в электронной форме кассовая книга не требует распечатывания и сшивания. Ее оформляют при помощи техсредств, исключающих несанкционированный доступ к ней. В итоге она подписывается электронными цифровыми подписями (руководителя, главбуха).

О том, как прошить кассовую книгу, детально будет рассказано в следующей части статьи.