Как рассчитать валовую прибыль в процентах?

Содержание:

- Какие факторы влияют на сумму валового дохода

- Дополнительные формулы расчета валового дохода от реализации товаров

- Анализ доходов при УСН

- Способы расчета валового дохода от реализации на торговом предприятии

- Для чего используется понятие «валовая прибыль»

- Планирование валового дохода

- Каково место чистой прибыли в системе дохода предприятия?

- Валовый доход в торговле

- О валовой выручке

- Особенности ведения документации

- Виды выручки

- Распределение валового дохода

- Пример 1. Самый простой расчет ВП за 2017–2018 гг. на примере производственного предприятия ООО «Росфрезер»

- Валовая прибыль: формула расчета по балансу и пример расчета

Какие факторы влияют на сумму валового дохода

Доверие потребителя

– один из главных факторов, определяющих величину дохода. Чем больше потребитель доверяет фирме, тем больше товаров он купит.

Но существуют и другие весьма важные факторы, оказывающие влияние на итоговую сумму дохода. Среди них:

- 1.Производственный фактор. Для потребителя крайне важны качественные характеристики товара, а также его цена. Производственные мощности предприятия и, как следствие, количество выпущенного товара тоже влияют на валовой доход.

- 2.Фактор сбыта. Если предприятие может обеспечить быструю отгрузку товара, оперативное оформление сопровождающих документов, соблюдение условий контракта, а также организовать грамотную логистику сбыта, то это положительно скажется на величине валового дохода.

- 3.Факторы, на которые производитель не может повлиять. К ним относятся: — соблюдение или несоблюдение покупателем условий сделки; — наличие у клиента возможности вовремя оплатить покупку; — наличие/отсутствие изъянов в механизме транспортного обеспечения; — погода; — задержки при погрузке/выгрузке.

Дополнительные формулы расчета валового дохода от реализации товаров

Существуют и другие методики расчета валового дохода предприятия.

По суммарному товарообороту:

\(В_{дох}=\frac{С_{об}\times Р_{нац}}{100},\)

Где \(Р_{нац}\) — расчетная торговая наценка; \(Р_{нац}=\frac{Т_{над}}{100+Т_{над}}\), где \( Т_{над}\) — торговая надбавка в процентах.

Данная формула применяется, когда торговая наценка для всех видов товаров одинакова.

По ассортименту оставшихся товаров:

\(В_{дох}=(Т_о+Т_п-Т_в)-Тн_к,\)

Где \(Тн_к\) — наценка на конец расчетного периода.

По ассортименту проданных товаров:

\(В_{дох}=\frac{(С_{об1}\times П_{ср1}+С_{об2}\times П_{ср2}+\dots+С_{обN}\times П_{срN})}{100},\)

Где \(С_{об1-N}\) — сумма товарооборота по определенному товару; \(П_{ср1-N}\) — средний процент надбавки по товару.

Примечание

Формулы 2 и 3 используются, если наценка для всех групп товаров рассчитывается отдельно.

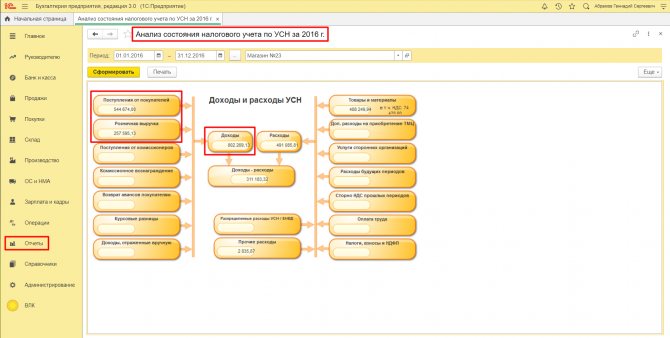

Анализ доходов при УСН

Если предприятие применяет упрощенную систему налогообложения, то доходы признаются по кассовому методу. Как только денежные средства поступили в кассу, так и отразились в учете. При этом данные по доходам в целях налогообложения в ОСВ не отразятся.

Следовательно, для оценки выручки и прибыли лучше формировать отчет «Анализ учета по УСН». Здесь нужно брать сумму из блоков и обязательно проверять ее. В противном случае есть риск, что в блоке «Поступления от покупателей» отразятся все поступления денег, в т.ч. и штрафы.

Чтобы проанализировать поступления, нужно кликнуть на блок. Раскроется дополнительная информация о доходности. Например, в блоке «Розничная выручка» содержатся поступления, отраженные в отчетах о розничных продажах. При клике на строку с отчетом, откроется сам документ.

Обязательно следует проанализировать блок «Доходы, отражённые вручную», потому что все корректировки, которые проводились, отражены именно там.

Способы расчета валового дохода от реализации на торговом предприятии

Валовые доходы от реализации товаров в процессе управления ими выражаются следующими основными показателями:

1. Абсолютной суммой валовых доходов от реализации товаров – она характеризует общий размер торговых надбавок, полученных в процессе реализации товаров в определенном периоде.

2. Уровнем валовых доходов от реализации товаров. Только показатель абсолютной суммы доходов не может дать объективной картины функционирования торгового предприятия. Поэтому на практике используют относительный показатель, в состав которого входит абсолютная сумма валовых доходов. Он определяется по формуле:

Увд = (ВД/ТО)*100

где Увд – уровень доходов от реализации товаров, в %,

ВД – общая сумма доходов от реализации товаров в определенном периоде;

ТО – общий объем реализации товаров в этом же периоде (в розничной торговле это объем розничного товарооборота, в оптовой торговле – объем оптового товарооборота (складского и транзитного с участием в расчетах), в общественном питании – весь товарооборот в продажных ценах (валовому).

Существует несколько способов расчета валового дохода, основными из них являются:

1) по общему товарообороту;

2) по ассортименту товарооборота;

3) по среднему проценту;

4) по ассортименту остатка товаров.

Расчет валового дохода по товарообороту.

При способе расчета по товарообороту валовой доход от реализации товаров (ВД) рассчитывается по формуле:

ВД = ТО*РН / 100,

где ТО – общий товарооборот,

РН – расчетная торговая надбавка.

В свою очередь:

РН = ТН / (100 + ТН),

где ТН – торговая надбавка, %.

Способ расчета валового дохода по общему товарообороту используется в том случае, когда на все товары применяется одинаковый процент торговой надбавки. Если ее размер в течение отчетного периода изменялся, следует определить объем товарооборота отдельно по периодам применения разных размеров торговой надбавки.

Расчет валового дохода по ассортименту товарооборота.

Валовой доход по ассортименту товарооборота определяется по формуле:

ВД = (ТО1*РН1 + ТО2*РН2 + . +ТОn*РНn) / 100,

где ТОi – товарооборот по группам товаров,

РНi – расчетная торговая надбавка по группам товаров.

Способ расчета валового дохода по ассортименту товарооборота используется, если для различных групп товаров применяются разные размеры торговой надбавки. Этот способ предполагает обязательный учет товарооборота по группам товаров, каждая из которых включает товары с одинаковой надбавкой.

Расчет валового дохода по среднему проценту.

Валовой доход по среднему проценту рассчитывается по формуле:

ВД = ТО*П / 100,

где П – средний процент валового дохода.

В свою очередь:

П = (ТНн + ТНп – ТНв) / (ТО + ОК)*100

где ТНн – торговая надбавка на остаток товаров на начало отчетного периода;

ТНп – торговая надбавка на товары, поступившие за отчетный период;

ТНв – торговая надбавка на выбывшие товары. Под выбытием товаров в данном случае понимается так называемый документальный расход (возврат товаров поставщикам, списание порчи товаров и т.п.).

ОК – остаток товаров на конец отчетного периода.

Этот способ расчета валового дохода по среднему проценту наиболее прост и может применяться в любой организации.

Расчет валового дохода по ассортименту остатка товаров.

Валовой доход определяется по формуле:

ВД = (ТНн + ТНп – ТНв) – ТНк

где ТНк – торговая надбавка на остаток товаров на конец отчетного периода.

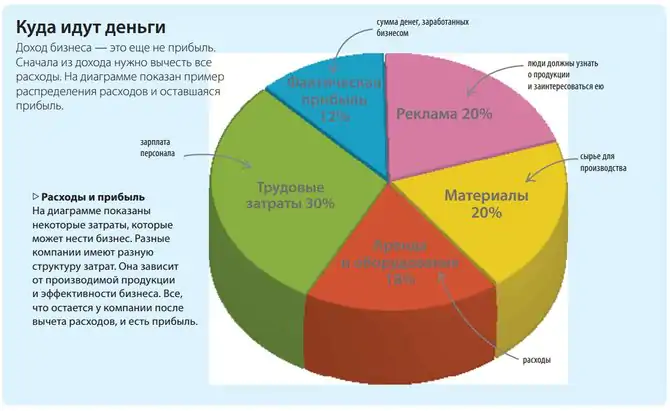

Для чего используется понятие «валовая прибыль»

Как уже было сказано выше, термин «валовая прибыль» трактуется как общая выручка предприятия, полученная за определенный временной промежуток. Здесь следует учитывать полный объем выручки, кроме издержек, связанных с покрытием производственных расходов. Сведения об итоговой сумме, полученной в результате предпринимательской деятельности, отражаются в бухгалтерском балансе. Разница между валовой прибылью и чистой, заключается в том, что последний аспект включает в себя траты, связанные с налоговыми отчислениями и другими обязательными платежами.

Существует несколько факторов, которые влияют на итоговую сумму, полученную в результате предпринимательской деятельности. Такие факторы можно разделить на две условных категории. Первая категория факторов связана с действиями администрации компании. Каждый предприниматель самостоятельно контролирует масштабы своего производства. Для того, чтобы добиться максимального результата, осуществляются меры, направленные на снижение затрат, связанных с производством товара и увеличением объемов изготавливаемой продукции. Размер валовой прибыли зависит от степени эффективности продаж, а также производственных масштабов предприятия. Для того чтобы получить постоянный доход, необходимо постоянно проводить различные мероприятия с целью повышения качества изготовляемой продукции.

Внешние факторы, имеющие влияние на размер выручки, относятся ко второй категории. В данном вопросе следует учитывать:

- Особенности законов, на основании которых осуществляется деятельность предприятия.

- Состояние экономики и определенного рыночного сегмента, к которому относится продукция компании.

- Месторасположение предприятия.

- Природные ресурсы и экология.

Планирование валового дохода

Зная, как рассчитать валовый доход, можно спланировать его величину наперед. Этот процесс просто необходим для успешной деятельности предприятия. Упрощенно этот процесс можно объяснить, как предвидение разницы между отчетным и плановым показателем. Стоит отметить, в плановую величину валового дохода не входит НДС, поступления от вывода основных фондов и продажи нематериальных активов и валюты. Грамотное планирование – это залог процветания предприятия. Что касается валового дохода, в данный показатель должны быть заложены не только издержки, но также и чистая прибыль, значение которой будет значительно выше, чем в отчетном периоде

Также, помимо ожидаемых поступлений, при планировании важно предусмотреть возможные убытки. Они могут быть следующими:

- убытки прошлых периодов, которые могут быть выявлены в плановом году;

- потери от уценки товаров в связи с понижением спроса;

- риск отмены заказов;

- возможные судебные издержки и штрафы.

Каково место чистой прибыли в системе дохода предприятия?

Прибыль – главная цель предпринимательства. С одной стороны, она имеет стимулирующий характер – в ее получении заинтересовано как руководство предприятия, так и работники. Ведь чем выше сумма прибыли, тем более высокую оплату труда могут получить сотрудники. С другой стороны, это выражение не всегда справедливо. Все чаще встречаются случаи, когда прибыль несет эксплуататорский характер: предприятие увеличивает прибыль путем снижения заработной платы. Такой метод, возможно, и принесет некоторую выгоду, но эффект будет недолгим.

Прибыль становится единственно верным методом финансирования предприятия: уставный капитал не может прослужить долго без поступлений средств. Заемные деньги — тоже не лучший вариант для постоянного обеспечения компании. Отсутствие прибыли сводит на нет саму суть предпринимательства. На макроэкономическом уровне роль прибыли каждого предприятия огромна. С ее ростом увеличится доход государства, а, значит, в перспективе и общий уровень жизни.

Валовый доход в торговле

Валовый доход в торговле рассчитывают, используя утвержденные Комитетом по торговле РФ «Методические рекомендации по учету» от 10.07.96 № 1-794/32-5. В них (п. 12) приведены формулы расчета валового дохода для торговой фирмы:

- по суммарному товарообороту;

- с учетом ассортимента реализуемых товаров;

- по определяемому среднему проценту;

- с использованием ассортимента оставшихся товаров.

Каждая торговая организация вправе использовать любую из этих формул для расчета валового дохода от своей практической деятельности. Подсчитанный по формуле среднего процента валовый доход чаще всего используют в розничной торговле. Это наиболее простой расчет валового доходаиз перечисленных ранее. Для этого используют формулу валового дохода:

Вдох = (СТов × Псред) / 100,

где:

Вдох — валовый доход;

СТов — сумма товарооборота;

Псред — средний процент надбавки.

Расчет среднего процента производят путем использования величин торговой наценки по:

- остаткам товаров на начало продаж Тно (начальное сальдо счета 42 «Торговая наценка»);

- поступившим товарам Тнп (кредитовый оборот по счету 42 за исчисляемый период);

- выбывшим товарам (порча, возврат) за период продаж Тнв (дебетовый оборот по счету 42).

Формула подсчета среднего процента:

Псред = (Тно + Тнп – Тнв) / (СТов + Отов) × 100,

где:

Отов — остаток товаров на дату расчета (кредитовое сальдо счета 41 «Товары» на конец расчетного периода).

Рассмотрим дополнительные формулы определения величины валового дохода от продажи товаров более детально.

О валовой выручке

Валовой выручкой называют суммарный доход, полученный компанией в результате продажи товара, а также других операций, не связанных с реализацией. Однако основная составляющая валовой выручки – это выручка от реализации. Для определения валовой выручки используется следующая формула:

ВВ = Количество товара * Цена единицы товара

Поскольку валовая выручка не учитывает расходы на производство, ее нельзя считать главным показателем результативности предприятия

Но если дело доходит до комплексной оценки эффективности, валовая выручка тоже принимается во внимание

Чтобы подвести итоги, снова обратимся к формуле. Итак:

Прибыль = Выручка – Расходы

Из этой формулы видно, что прибыль и выручка – это не синонимы. При вычислении прибыли учитываются все расходы предприятия, а не только себестоимость товара. Кроме того, прибыль может быть и отрицательной.

Рекомендуем почитать:

Особенности ведения документации

Документ заполняется, учитывая все доходно-расходные и прочие хозяйственные операции, то есть в соответствии с первичной документацией. В книге учёта выручки и расходов указывают все сделки и издержки по производственной деятельности. Этот документ необходимо хранить в течение 5 лет.

При ведении книги учитывают такие пункты:

| Пункт ведения книги | Описание |

| Вид валюты для расчётов | Обязательным условием является ведение учёта в отечественных рублях даже при записи операций, совершённых в иностранной валюте. Такие операции тоже записывают в российской платёжной единице. При этом сумма определяется путём перерасчёта валюты в соответствии с курсом Центрального банка в момент получения прибыли |

| Фиксирование операций | Эта графа в обязательном порядке должна заполняться на русском языке. Если ранее документ составлен на иностранном языке, необходим перевод каждой отдельной строки на русский язык. При оформлении записи по каждому типу операций ведётся собственный учёт |

| Электронный учёт валовой выручки | В настоящее время предпринимателями чаще используются электронные виды книги учёта. Ведение документации этим способом намного удобней и функциональней. Однако, в итоге книгу всё равно нужно распечатывать. При распечатке электронной книги производятся аналогичные процедуры: нумеруются страницы, сшиваются листы, на последнем листе указывается количество страниц |

| Редактирование документа | Если при ведении книги учёта совершены ошибки, они должны быть исправлены и заверены у владельца. При ведении электронной документации для исправления ошибки необходимо заменить неправильные данные и поставить знак «минус». В книге в бумажном формате ошибку следует зачеркнуть, а рядом вписать правильные данные и заверить у владельца |

Книгу учёта валовой выручки заверяет ФНС, где можно ознакомиться с образцом её заполнения. НК России не требует сдавать книгу в определённый срок, поэтому книги учёта валовой выручки индивидуальных предпринимателей заверяются одновременно с налоговой декларацией. В случае, когда книга учёта отсутствует у ИП, к нему применяются штрафные меры. Учёт может вести как предприниматель, так и бухгалтер (или доверенное лицо). Если в отчётном периоде предпринимательская деятельность не ведётся, вести такую документацию не обязательно.

Виды выручки

Чаще всего определяют валовую и чистую выручку. В предприятиях торговли и общественного питания рассчитывают торговую (розничную) выручку, иначе говоря, выручку от продаж. Некоторые компании получают валютную выручку. Также рассчитывают средний показатель выручки за конкретный период (месяц, квартал, год). Рассмотрим подробнее каждый из этих видов.

Валовая выручка (ВВ)

Иначе ее называют общей, или совокупной выручкой, а также выручкой-брутто. Валовая выручка включает в себя все денежные поступления на расчетный счет и в кассу предприятия, полученные от продажи основной продукции, реализации имущества, вложения средств в ценные бумаги или инвестиционные проекты, других операций. За счет ВВ формируются фонды возмещения затрат предприятия, фонд оплаты труда, фонды накопления и потребления. В нее заложены налоговые платежи, отчисления в бюджет, нераспределенная прибыль.

Показатель валовой выручки отражается в «Отчете о финансовых результатах» компании, в строке 2110.

Чистая выручка

Имеет другое название – нетто-выручка. Она получается, если от валовой выручки отнять следующие компоненты:

- НДС (налог на добавленную стоимость);

- акцизы;

- скидки, предоставляемые покупателям на товар;

- стоимость продукции, возвращенной потребителями.

Показатель чистой выручки применяется при расчете прибыльности или убыточности компании. За счет нее формируется бюджет предприятия. Чистая выручка отражает реальное состояние дел фирмы, ее размер позволяет понять, на какую прибыль можно рассчитывать, стоит ли дальше осуществлять проект, развивать бизнес.

Торговая (розничная) выручка

Этим термином пользуются при определении выручки на предприятиях торговли и общепита, реализующих продукцию в розницу. Иначе она называется выручкой от продаж. Товары продаются потребителям для личного некоммерческого использования. Торговые компании, осуществляющие розничную продажу товаров, могут использовать как наличный, так и безналичный расчет (оплату по банковским картам). При этом применяется контрольно-кассовая техника, и на каждую покупку выдается чек. После завершения рабочего дня кассир снимает показания счетчиков кассы и рассчитывает выручку, отнимая от суммы продаж на конец дня показатель на начало дня. Так находят размер выручки за день. Одновременно кассир делает запись в специальном журнале учета – кассовой книге.

Торгово-розничную выручку за месяц, квартал или год отражает оборотно-сальдовая ведомость.

Отслеживая выручку от продаж в динамике, можно определить, какие товары пользуются спросом, а какие – нет. Анализ поможет составить план закупок продукции, спрогнозировать объемы выпуска при собственном производстве. Размер торгово-розничной выручки от реализации разных товарных групп показывает, насколько востребован имеющийся ассортимент продукции или нужна его корректировка, правильно ли установлены цены на различные виды товаров.

Валютная выручка

Может быть получена от реализации товаров на экспорт, при ведении расчетов в иностранной валюте.

Если компания имеет выручку от проданных за границу товаров, она должна открыть валютный банковский счет. Банк при этом заводит еще один валютный счет – транзитный, он необходим для зачисления оплаты в валюте. Для использования валюты происходит списание с транзитного счета на валютный либо на расчетный счет в рублях.

Расчет полученной в валюте выручки нужен для определения рентабельности экспортных операций.

Чистая валютная выручка-нетто образуется как разница валютной выручки-брутто и расходов на экспорт, произведенных в иностранной валюте. К таким расходам можно отнести затраты на перевозку, страховку, хранение грузов, уплату комиссионных и брокерских вознаграждений, таможенные сборы.

Среднемесячная и среднегодовая выручка

Рассчитывается для того, чтобы отследить динамику продаж, проанализировать эффективность сбыта продукции.

Среднемесячная выручка находится как сумма выручки за все месяцы года, поделенная на 12 месяцев. Среднегодовая выручка обычно рассчитывается за 2 – 5 лет. Для этого берется общий объем выручки за эти года, и делится на количество лет. Данные расчета позволяют оценить эффективность деятельности компании в долгосрочной перспективе.

Распределение валового дохода

Валовой доход подлежит дальнейшему распределению по нескольким направлениям. Частично он используется для:

- возмещения амортизационных начислений, относящихся к основным фондам компании;

- выплаты обязательных отчислений, пошлин, штрафов, налогов и процентов по кредитам;

- выплаты основной заработной платы сотрудникам;

- осуществления социальных выплат;

- выплаты стимулирующих отчислений в пользу ценных работников;

- пополнения фонда чистой прибыли предприятия.

Теоретически валовой доход является залогом самоокупаемости предприятия. Валовой доход дает предприятию возможность поддерживать свое существование. Совершение обязательных платежей, финансирование производства (закупок), развитие бизнеса – все это осуществляется за счет валового дохода.

Пример 1. Самый простой расчет ВП за 2017–2018 гг. на примере производственного предприятия ООО «Росфрезер»

Производственное предприятие ООО «Росфрезер» производит сверла для станков. Необходимо подсчитать ВП предприятия за 2017 и 2018 г. а также сравнить полученные значения в динамике.

Калькуляция производится по стандартной формуле, которая предназначена для производителей. Данные для калькуляции взяты из финансовой отчетности ООО «Росфрезер» за соответствующие периоды (20017 и 2018 гг.), но являются условными.

| Показатели для калькуляции | Данные по нему за 2017 г. | Данные по нему за 2018 г. |

| Выручка (В) | 110 000 | 150 000 |

| Себестоимость (СБ) | 30 000 | 40 000 |

Калькуляция ВП за 2017 г. (В–СБ): = 110 000 – 30 000 = 80 000. Аналогичным путем производится калькуляция ВП за 2018 г. (В–СБ): 150 000 – 40 000 = 110 000.

На 2018 г. по сравнению с предыдущим 2017 г. отмечается рост выручки и, как следствие, увеличение значения ВП. Это положительный результат, который, помимо прочего, еще раз подтверждает и показывает прямую зависимость ВП от значений В и СБ.

Таким образом, чем больше объемы продаж при неменяющихся тратах за единицу, тем, выше валовая прибыль.

Валовая прибыль: формула расчета по балансу и пример расчета

Каждое коммерческое предприятие стремится к максимизации дохода. При разработке стратегии по повышению результативности деятельности организация должна учитывать финансовые показатели. Одной из важнейших характеристик в данной сфере является валовая прибыль.

Что такое валовая прибыль и что она характеризует

Показатель характеризует финансовый результат с позиции учета исключительно производственных затрат.

Особенностью данного вида прибыли является включение в величину управленческих и коммерческих расходов.

Иными словами, валовая прибыль, помимо прочего, содержит в себе заработные платы АУП, затраты на заключение договоров и контрактов и прочие институциональные издержки.

Показатель находится как разница между выручкой и технологической себестоимостью, которая, в свою очередь, складывается из затрат на материалы, заработную плату рабочих и цеховых расходов.

Каждая группа показателей подразделяется на более узкие. Необходимо понимать, что доходы управленцев, непосредственно связанных с процессом изготовления продукции, учитываются в технологической себестоимости.

Формула расчета валовой прибыли

Показатель находится по данным предприятия за период. Обычно валовая прибыль рассчитывается один раз в год.

В расчете используются два показателя – выручка и себестоимость технологическая на весь объем продукции (без учета коммерческих и управленческих расходов).

Общая формула расчет

В общем виде валовую прибыль можно найти по следующей формуле:

GP = TR – TCтехн, где

GP (gross profit) – валовая прибыль, руб.;

TR (total revenue) – выручка, руб.;

TCтехн (total cost) – себестоимость технологическая, руб.

Формула расчета по балансу

Данные для расчета валовой прибыли располагаются в форме бухгалтерской отчетности под названием «Отчет о финансовых результатах». В соответствии с положениями отчета формула выглядит таким образом:

Стр. 2100 = стр. 2110 – стр. 2120, где

стр. 2100 – валовая прибыль, руб.;

стр. 2110 – выручка, руб.;

стр. 2120 – себестоимость технологическая, руб.

Пример расчета

Предприятие ООО «Экран» занимается производством сверл для фрезерных станков. Финансовая отчетность за последние 2 года содержит следующие данные:

| Наименование показателя | Код строки | За 2014 год | За 2013 год |

| Выручка | 2110 | 120 000 | 180 000 |

| Себестоимость техн. | 2120 | 40 000 | 60 000 |

Тогда валовая прибыль за 2013 и 2014 год соответственно составляет:

GP2013 = TR – TCтехн = 120 000 – 40 000 = 80 000 рублейGP2014 = TR – TCтехн = 180 000 – 60 000 = 120 000 рублей

— отчет «валовая прибыль» в программе 1С: Управление торговлей:

Прямая зависимость показателя от величины выручка и технологической себестоимости очевидна. Чем выше будут объемы реализации при неизменных затратах на единицу, тем больше будет валовая прибыль.

Где используется показатель

Расчет валовой прибыли особенно актуален при относительно небольшой доле управленческих и коммерческих расходов. Если они составляют не более 5% от полной себестоимости, то рассматриваемый показатель целесообразно использовать при краткосрочном и среднесрочном планировании.

В случае с долгосрочным планированием рационально просчитывать и другие виды прибыли. Например, маржинальную.

Показатель также можно использовать при составлении бюджетов и потоков денежных средств на следующий период.

Стоит помнить, что данный вид прибыли приближен к производству и не отражает, например, расходов на рекламу. Поэтому для итогового бюджета анализа одной валовой прибыли будет недостаточно.

В чем разница между валовой и маржинальной прибылью

В некоторых источниках можно увидеть, что эти два вида прибыли идентичны. Так бывает не всегда.

Принципиальное отличие состоит в том, что валовая прибыль представляет разницу между выручкой и всей совокупностью переменных, а также части постоянных затрат.

Маржинальная прибыль – это выручка за минусом только переменных затрат.

Часто предприятие несет постоянные издержки, поэтому величина валовой прибыли будет меньше маржинальной. К постоянным затратам относят арендную плату, амортизацию и коммунальные платежи.

Валовая прибыль важна для производственного предприятия, т. к. позволяет оценить величину и значимость именно технологической себестоимости. Показатель необходимо учитывать при планировании на срок в 1-3 года.

— в чем разница между прибылью и валовым доходом:

(11 голос., 4,70 из 5) Загрузка…