Учет материальных ценностей

Содержание:

- Дебет и кредит – что это

- Войти на сайт

- Проводки по поступлению материалов от поставщика

- Штрафы за искажения бухгалтерского и налогового учета

- Поступление материалов от поставщика: проводки и отражение в бух.учете — FINFEX.ru

- Поступление материалов в программе 1С Бухгалтерия 8.3

- Настроим 1C под ваши нужды прямо сейчас!

- Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

- Особенности ценообразования в учете материалов

- Порядок учета материальных ценностей в любой действующей строительной организации

- Методы проведения

- Оценка незавершенного производства.

Дебет и кредит – что это

У любого действия в организации должно быть 2 операции — приходная и расходная.

Чтобы было легче вести такой учет, были введены понятия «дебет» и «кредит». В переводе с латыни языка «дебет» означает «должен он», а «кредит» — «должен я».

Таким образом, каждый счет делится на две половинки:

- Дебет – это приход, левая колонка счета, обозначается ДТ.

- Кредит – это расход, правая колонка счета, обозначается КТ.

Чтобы было понятнее, рассмотрим простой пример. Представьте, что вы идете в магазин(назовем “Касса”, достаете из кошелька 100 000 рублей и покупаете платье. В этом случае сумма уходит из кредита счета “Кошелек покупателя” и приходит дебету счета «Касса». Чтобы отразить это в бухгалтерском учете, надо взять оба этих счета и записать 100 000 рублей 2 раза:

Обратите внимание, что стоимость всегда уходит из кредита счета, а попадает в дебет. Такой перевод стоимости называется двойной проводкой.Следовательно:. Дебет – это часть бухгалтерской проводки, указывающая на получателя средств

КрЕдит показывает источник, откуда поступили эти средства

Дебет – это часть бухгалтерской проводки, указывающая на получателя средств. КрЕдит показывает источник, откуда поступили эти средства.

Войти на сайт

Фактической себестоимостью материалов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ).

Фактической себестоимостью материалов, приобретенных за плату включает:

- — себестоимость материалов по договорным ценам;

- — транспортно-заготовительные расходы;

- — расходы по доведению материалов до состояния, в котором они пригодны к использованию в предусмотренных в организации целях (п. 68 Методических указаний по учету МПЗ).

В зависимости от принятой организацией учетной политики поступление материалов может быть отражено с использованием счетов 15 «Заготовление и приобретение материальных ценностей» или 16 «Отклонение в стоимости материальных ценностей» или без использования их.

В случае использования организацией счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» на основании поступивших в организацию расчетных документов поставщиков делается запись по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту счетов 60 «Расчеты с поставщиками и подрядчиками», 20 «Основное производство», 23 «Вспомогательное производство», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» и т.п. в зависимости от того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов в организацию. При этом запись по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» производится независимо от того, когда материалы поступили в организацию — до или после получения расчетных документов поставщика.

Оприходование материалов, фактически поступивших в организацию, отражается записью по дебету счета 10 «Материала» и кредиту счета 15 «Заготовление и приобретение материальных ценностей» (Инструкция по применению Плана счетов. Счет 10 «Материалы»).

Сумма разницы в стоимости приобретенных материально-производственных запасов, исчисленной и фактической себестоимости приобретения (заготовления), и учетных ценах списывается со счета 15 «Заготовление и приобретение материальных ценностей» на счет 16 «Отклонение в стоимости материальных ценностей».

Остаток по счету 15 «Заготовление и приобретение материальных ценностей» на конец месяца показывает наличие материально-производственных запасов в пути (Инструкция по применению Плана счетов. Счет 15 «Заготовление и приобретение материальных ценностей»).

Накопленные на счете 16 «Отклонение в стоимости материальных ценностей» разницы в стоимости приобретенных материально-производственных запасов, исчисленной и фактической себестоимости приобретения (заготовления), и учетных ценах списываются (сторнируются — при отрицательной разнице) в дебет счетов учета затрат на производство (расходов на продажу) или других соответствующих счетов (Инструкция по применению Плана счетов. Счет 16 «Отклонение в стоимости материальных ценностей»).

В случае если организацией не используются счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей», оприходование материалов отражается записью по дебету счета 10 «Материалы» и кредиту счетов 60 «Расчеты с поставщиками и подрядчиками», 20 «Основное производство», 23 «Вспомогательное производство», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» и т.п. в зависимости от того. откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов в организацию. При этом материалы принимаются к бухгалтерскому учету независимо от того, когда они поступили — до или после получения расчетных документов поставщика (Инструкция по применению Плана счетов. Счет 10 «Материалы»).

Проводки по поступлению материалов от поставщика

В отношении к материалам часто можно встретить такую аббревиатуру, как ТМЦ — товарно-материальные ценности. В отличие от МПЗ, под ТМЦ понимается любое имущество предприятия — материалы, товары, ОС, НЗС и т.д. Рассмотрим бухгалтерские проводки по оприходованию материалов от поставщика на склад.

Поступление материалов от поставщика: проводки и отражение в бух.учете

Материалы относятся к МПЗ предприятия, то есть к оборотным активам. Учет материалов ведется на счете 10 «Материалы», счет активный.

Субсчета счета 10:

Как и любые другие активы, материалы могут поступать на предприятие несколькими способами:

- Покупка;

- Собственное изготовление;

- Безвозмездная передача и т.д.

Оприходование материалов

Для учета стоимости материалов чаще всего применяется один из вариантов:

- По фактической себестоимости;

- По учетным ценам.

При учете по второму варианту применяются счета 15 «Заготовление и приобретение МЦ» и 16 «Отклонение в стоимости МЦ».

Поступление по учетным ценам

ООО «Афина» применяет способ учета стоимости МПЗ по учетным ценам. Была закуплена партия сырья (муки) 100 кг на сумму 2 360 руб., вкл. НДС 360 руб. Принятые учетные цены по данной номенклатуре — 25 руб/кг.

Оприходованы материалы на склад по учетным ценам проводка:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 15 | 60 | Отражена стоимость партии товара | 2 000 | Накладная |

| 19 | 60 | Отражен НДС | 360 | Счет-фактура |

| 10 | 15 | Принято сырье по учетным ценам (25*100) | 2 500 | Накладная |

| 15 | 16 | Отражение превышения учетной стоимости над фактической | 500 | Бухгалтерская справка |

В случае, когда учетная стоимость ниже фактической, проводка на отклонение будет иметь вид:

Получите 267 видеоуроков по 1С бесплатно:

| Дт | Кт | Описание операции | Документ |

| 16 | 15 | Отражение превышения себестоимости над плановой стоимостью | Бухгалтерская справка |

Поступление по фактическим ценам

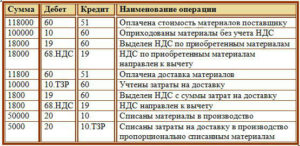

ООО «Снежинка» приобрело 500 кг краски за 29 500 руб., включая НДС 4 500 руб. За доставку было заплачено 4720 руб., включая НДС 720 руб.

Поступили материалы от поставщика проводка:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 60 | 51 | Отражена оплата краски | 29 500 | Платежное поручение |

| 10 | 60 | Отражение оприходования краски | 25 000 | Накладная |

| 19 | 60 | Отражение НДС | 4 500 | Счет-фактура |

| 10 | 60 | Отражена доставка краски | 4 000 | Накладная |

| 19 | 60 | Отражение НДС | 720 | Счет-фактура |

| 60 | 51 | Перечислена оплата за доставку | 4 720 | Платежное поручение |

Учет МПЗ на складе

Поступление товаров на склад отражается с помощью сопроводительных документов поставщика:

- ТН или ТТН;

- СФ;

- Универсальный передаточный документ.

По данным этих документов на складе создается приходный ордер М-4, на основании его показателей заполняется форма М-17:

С 2013 года отменена обязательность унифицированных форм, но многие предприятия продолжают их использовать, так как разрабатывать собственные формы целесообразно только для случаев, когда существующие не позволяют отразить нужную информацию.

Учет транспортно-заготовительных расходов

Транспортно-заготовительные расходы включают в себя:

- Затраты на погрузку и перевозку;

- Комиссионные вознаграждения посредникам (снабженцам);

- Командировочные расходы;

- Плата за хранение в пунктах передвижения;

- Потери в пути;

- Проценты за предоставленные целевые кредиты и займы, и др.

ТЗР могут учитываться тремя способами:

- На специальном субсчете 10 счета;

- На 15 счете;

- Включаться в фактическую стоимость материалов.

ТЗР увеличивают стоимость материалов только при учете по фактической стоимости. Если в организации используется методика отдельного учета ТЗР, то их списание на затраты тоже происходит по специальным правилам.

При использовании первых двух способов ТЗР списываются раз в месяц. Формула вычисления коэффициента распределения для списания ТЗР:

Сумма ТЗР к списанию вычисляется по формуле:

Расходы МПЗ за период * Коэффициент ТЗР.

Если удельный вес ТЗР в периоде не более 10 % от расхода материалов, то эту сумму можно не распределять, а списывать полностью на счета затрат.

Штрафы за искажения бухгалтерского и налогового учета

Почти каждый бизнесмен закупает множество видов товаров или материалов. Например, если он торгует продуктами питания, то он приобретает их от разных производителей, в различной расфасовке и т.д.

Для производства также необходимо немало видов сырья, которые отличаются по своим видам и свойствам. Это может быть листовой металл или пластик, крепежные элементы, электронные компоненты, различные химические вещества и т.п.

Если поставить разнородные материалы или товары на учет по одной позиции, то невозможно будет адекватно оценить их при списании. Следовательно – себестоимость продукции, товара или услуги будет определена неверно.

При ЕНВД и УСН «Доходы» затраты, в том числе и материальные, не влияют на налоговую базу. Но организации, которые работают на этих режимах, все равно обязаны вести бухучет, в том числе списывать ТМЦ.

За искажения бухучета предусмотрен штраф для руководителя в размере до 10 тыс. руб. по ст. 15.11 КоАП. При повторном нарушении штраф вырастет до 20 тыс. руб., также виновный может быть дисквалифицирован на срок до двух лет.

Поступление материалов от поставщика: проводки и отражение в бух.учете — FINFEX.ru

В отношении к материалам часто можно встретить такую аббревиатуру, как ТМЦ — товарно-материальные ценности. В отличие от МПЗ, под ТМЦ понимается любое имущество предприятия — материалы, товары, ОС, НЗС и т.д. Рассмотрим бухгалтерские проводки по оприходованию материалов от поставщика на склад.

Материалы относятся к МПЗ предприятия, то есть к оборотным активам. Учет материалов ведется на счете 10 «Материалы», счет активный.

Субсчета счета 10:

Как и любые другие активы, материалы могут поступать на предприятие несколькими способами:

- Покупка;

- Собственное изготовление;

- Безвозмездная передача и т.д.

Для учета стоимости материалов чаще всего применяется один из вариантов:

- По фактической себестоимости;

- По учетным ценам.

При учете по второму варианту применяются счета 15 «Заготовление и приобретение МЦ» и 16 «Отклонение в стоимости МЦ».

Поступление по учетным ценам

ООО «Афина» применяет способ учета стоимости МПЗ по учетным ценам. Была закуплена партия сырья (муки) 100 кг на сумму 2 360 руб., вкл. НДС 360 руб. Принятые учетные цены по данной номенклатуре — 25 руб/кг.

Оприходованы материалы на склад по учетным ценам проводка:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 15 | 60 | Отражена стоимость партии товара | 2 000 | Накладная |

| 19 | 60 | Отражен НДС | 360 | Счет-фактура |

| 10 | 15 | Принято сырье по учетным ценам (25*100) | 2 500 | Накладная |

| 15 | 16 | Отражение превышения учетной стоимости над фактической | 500 | Бухгалтерская справка |

В случае, когда учетная стоимость ниже фактической, проводка на отклонение будет иметь вид:

| Дт | Кт | Описание операции | Документ |

| 16 | 15 | Отражение превышения себестоимости над плановой стоимостью | Бухгалтерская справка |

Поступление по фактическим ценам

ООО «Снежинка» приобрело 500 кг краски за 29 500 руб., включая НДС 4 500 руб. За доставку было заплачено 4720 руб., включая НДС 720 руб.

Поступили материалы от поставщика проводка:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 60 | 51 | Отражена оплата краски | 29 500 | Платежное поручение |

| 10 | 60 | Отражение оприходования краски | 25 000 | Накладная |

| 19 | 60 | Отражение НДС | 4 500 | Счет-фактура |

| 10 | 60 | Отражена доставка краски | 4 000 | Накладная |

| 19 | 60 | Отражение НДС | 720 | Счет-фактура |

| 60 | 51 | Перечислена оплата за доставку | 4 720 | Платежное поручение |

: Строение баланса

Поступление товаров на склад отражается с помощью сопроводительных документов поставщика:

- ТН или ТТН;

- СФ;

- Универсальный передаточный документ.

По данным этих документов на складе создается приходный ордер М-4, на основании его показателей заполняется форма М-17:

С 2013 года отменена обязательность унифицированных форм, но многие предприятия продолжают их использовать, так как разрабатывать собственные формы целесообразно только для случаев, когда существующие не позволяют отразить нужную информацию.

Учет транспортно-заготовительных расходов

Транспортно-заготовительные расходы включают в себя:

- Затраты на погрузку и перевозку;

- Комиссионные вознаграждения посредникам (снабженцам);

- Командировочные расходы;

- Плата за хранение в пунктах передвижения;

- Потери в пути;

- Проценты за предоставленные целевые кредиты и займы, и др.

ТЗР могут учитываться тремя способами:

- На специальном субсчете 10 счета;

- На 15 счете;

- Включаться в фактическую стоимость материалов.

ТЗР увеличивают стоимость материалов только при учете по фактической стоимости. Если в организации используется методика отдельного учета ТЗР, то их списание на затраты тоже происходит по специальным правилам.

При использовании первых двух способов ТЗР списываются раз в месяц. Формула вычисления коэффициента распределения для списания ТЗР:

Сумма ТЗР к списанию вычисляется по формуле:

Расходы МПЗ за период * Коэффициент ТЗР.

Если удельный вес ТЗР в периоде не более 10 % от расхода материалов, то эту сумму можно не распределять, а списывать полностью на счета затрат.

Поступление материалов в программе 1С Бухгалтерия 8.3

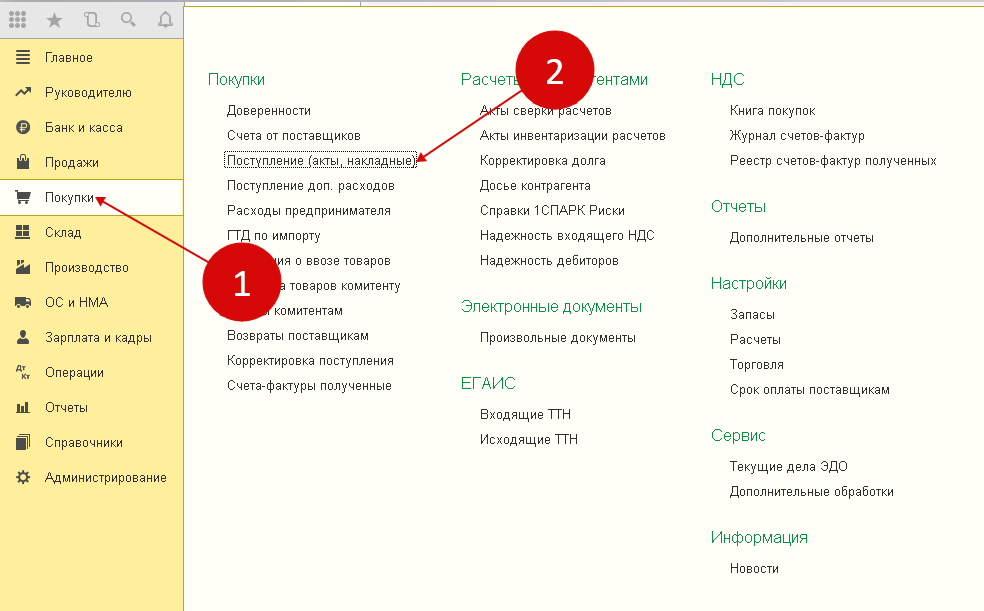

Шаг 1. Создание поступления товарно-материальных ценностей в 1С 8.3

Зайдите в «Покупки» (1), нажмите ссылку «Поступление (акты, накладные)» (2). После чего откроется окно, в котором можно будет создать накладную на поступление ТМЦ.

В появившемся окне выбираем «Поступление» (3) и нажимаем на строку «Товары (накладная)» (4). После этого откроется форма накладной, которую можно будет заполнить.

Шаг 2. Заполнение реквизитов накладной на поступление товаров в 1С 8.3

В специальной форме нужно указать следующие сведения:

- название вашей организации;

- наименование поставщика ТМЦ;

- склад поступления материалов (3);

- реквизиты договора с поставщиком товарно-материальных ценностей (4);

- дату и номер накладной продавца ТМЦ (5).

Шаг 3. Заполнение материальной части товарной накладной в программе 1С 8.3

Чтобы открыть номенклатурный справочник, нужно нажать «Добавить» (1), затем ссылку «Показать все» (2).

Из данных справочника можно выбрать именно те материалы (3), которые к вам поступили. В накладно нужно указать:

- количество ТМЦ (4). Общее количество поступивших материалов на склад;

- цену от продавца (данные можно взять в накладной УПД);

- ставку НДС от продавца (сведения взять из счета-фактуры УПД) (6)

Таким образом, товарная накладная на поступление ТМЦ в организацию заполнена. Чтобы завершить процедуру оприходования материалов нужно нажать сначала «Записать» (7), а затем «Провести» (8).

После проведенного оприходования по дебету счета 10 «Материалы» появилась запись о ТМЦ. Увидеть проводки по вновь созданной товарной накладной можно увидеть, нажав «ДтКт» (9).

Из всплывшего окна проводок можно увидеть, что оприходованный материал отнесен на счет 10.01 «Сырье и материалы» (10). В дебете счета 19.03 «НДС по приобретенным материально-производственным запасам» (11) будет отражено НДС поступившего товара. Данные счета корреспондируются счетом 60.01 «Расчеты с поставщиками и подрядчиками» (12).

После того, как оформили поступление материалов, можно перейти к его списанию.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

Получить консультацию

Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

Шаг 1. Оформление требования-накладной

Чтобы списать материалы на производственные нужды, используется требование-накладная. Создать этот документ можно:

- войдя в раздел «Производство» (1);

- затем нажав ссылку «Требования-накладные» (2).

После чего всплывет окно создания нового документа.

В появившемся окне нужно указать следующие сведения:

- об организации (3);

- дату, когда материалы были отпущены в производство (4);

- наименование склада, с которого эти материалы будут списаны (5).

Поставив флажок (6) напротив вкладки «Счета затрат» в подразделе «Материалы», вы спишете МТЦ в производство.

Шаг 2. Заполнение материальной части требования-накладной

Процедура заполнения производится следующим образом:

- выбрав вкладку «Материалы» (1) нужно добавить товарно-материальные ценности, подлежащие списанию;

- для добавления ТМЦ нужно нажать «Добавить» (2).

- выбрать из справочника «Номенклатура» материал (3), списываемый в производство;

- указать его точное количество (4);

- по умолчанию в счете затрат (5) будет стоять счет 20.01 «Основное производство». Если необходимо, то можно поставить другие данные в поле затрат;

- выберете группу для списания материалов, нажав «Номенклатурная группа» (6). Обычно такие группы объединены спецификой производимой продукции, например, «Окна», «Мебель», «Двери»;

- выберете статью для списания затрат (например, «Материальные расходы основного производства») в поле «Статьи затрат» (7);

- чтобы в учете списания ТМЦ в производство отразилось списание, нажмите сначала «Записать» (8), а затем «Провести» (9).

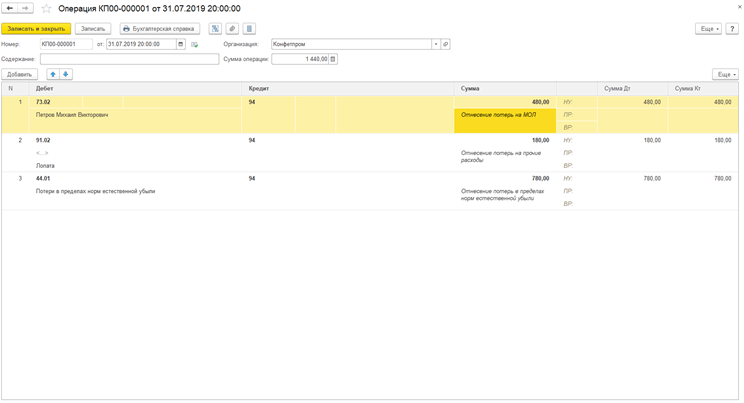

В бухгалтерском учете появится запись:

ДЕБЕТ 20 КРЕДИТ 10

— списание материалов в производство

Шаг 3. Печать требования накладной из программы 1С: Бухгалтерия 8.3

Чтобы распечатать новую накладную, выберете кнопку «Печать» (1), затем нажмите «Требование-накладная (М-11)» (2). В выплывшем окне будет открыта форма для печати документа.

Нажав «Печать» (3) распечатайте требование-накладную.

После того как МТЦ проведены, документ нужно подписать у материально-ответственного лица. Так, например, кладовщик, который передал товар, ставит свою подпись в графе «Отпустил». Лицо, принявшее товар в производство расписывается в графе «Получил».

Остались вопросы по учёту ТМЦ в 1С? Закажите консультацию наших специалистов!

Как оприходовать товар в 1С 8.3?

Передача материалов в эксплуатацию в 1С 8.3

Особенности ценообразования в учете материалов

Оформленные документы на приход ТМЦ передаются бухгалтеру, ведущему соответствующий учет. Учетной политикой предприятия принимается один из двух существующих вариантов стоимостного учета запасов. Их могут учитывать по фактическим или учетным ценам.

Фактические цены ТМЦ – это суммы, уплаченные поставщикам в соответствии с заключенными соглашениями, уменьшенными на стоимость возмещаемых налогов, но включающие в себя оплату затрат, связанных с покупкой. Подобный метод учета используется в основном компаниями с небольшой номенклатурой запасов.

Учетные цены устанавливаются предприятием самостоятельно в целях упрощения учета расходов. Этот способ – преимущественный, если наименований ценностей в предприятии множество. Различия между ценами рассмотрим на приведенных примерах.

Порядок учета материальных ценностей в любой действующей строительной организации

Все отслеживание производится в соответствии с первичной документацией, которая составляется исключительно по заранее утвержденной форме.

Как отразить поступление: необходимые документы, подводки

Принять на баланс могут:

- сырье, которое будет использовано для создания в цеху;

- продукция, что ожидает дальнейшей реализации;

- активы, если они понадобятся руководству.

Как это будет отражено – зависит от нескольких параметров:

- в каком месте производится приемка;

- сколько прибыло товаров, в каком они качестве;

- насколько договор соответствует сопроводительным бумагам.

Какие проводки создаются при поступлении

Если продукт пришел от поставщика, то фиксируется:

- Дт 10, Кт 60.1 – поступили ценности.

- Дт 19.3 Кт 60.1 – отмечается входящий НДС.

В отдельных случаях вещи приходят от учредителей или других лиц. Тогда открывают субсчета и ведут такой учет:

- ДТ10 КТ75.1. Приход от соучредителя.

- ДТ10 КТ 71. От человека из командировки (подотчетного).

- ДТ10 КТ20. Создание в этой же фирме.

Если продукция пришла только для дальнейшей перепродажи, то задействуют 41 счет.

Как все это хранить

Не всегда проставляют только приобретенные материалы. Иногда отражают даже то, что организации не принадлежит. Так бывает, когда что-то было сдано на ответственное хранение или образовалось в результате демонтажа у заказчика. В этом случае все аккумулируется на забалансовом 002 с указанием обстоятельства появления, цены и срока.

Передвижения ТМЦ внутри компании: документы, проводки

Не всегда цикл предмета заключается в принятии и списании. Иногда он движется из одного склада в другой, уезжает в филиал или возвращается в центральное помещение. Переход сырья в производственный цех тоже относится к этой части жизни продукта. Составляется накладная.

Когда это актуально:

- то, что производится, будет использоваться предприятием;

- возврат объекта;

- сдаются отходы от производства или бракованные детали.

Как списать

Последняя, необходимая часть жизненного круговорота активов

Важно следить, чтобы фактическое количество всегда совпадало с тем, которое фиксируется в бухгалтерии. Для выбытия составляется акт

Все, что будет указано в нем, не может подлежать дальнейшему применению. Вписываются все параметры – вес, номер, причина списания.

В задачу бухгалтера входит отразить стоимость того, что будет снято с баланса. Посчитать можно по:

- средней себестоимости;

- цене отдельного объекта;

- ФИФО.

Проводки

Есть три варианта, в которых в Дт ставят как 20, 23 или 25 счет, а в Кт всегда будет 10.

Снятие с баланса – нормальный рабочий процесс, так как ничто не способно бесконечно использоваться. Их регулярно отправляют в переработку, на продажу или списание. Каждый отпуск из кладовой оформляется отдельно, с разной учетной документацией. Если это лимитируемые материалы, то лимитно-заборная карта, если без норм расхода, то требование-накладная. Для реализации – накладная по ф. №15, как отпуск на сторону.

Методы проведения

Вариантов поставки материалов может быть несколько. Рассмотрим сотрудничество именно с поставщиками (также можно получить МПЗ от учредителей в качестве взноса в уставный капитал или создать их собственными силами организации).

Договор поставки

Здесь также можно выделить поставку с оплатой после получения материалов и поставку по предоплате. В случае поставки с постоплатой выполняются следующие стандартные проводки:

- Д10 К60 – поступили МПЗ на склад;

- Д19.3 К60 – отразили сумму НДС в цене, уплаченной за поступившие МПЗ;

- Д68.2 К19.3 – отнесли сумму уплаченного НДС к возмещению из бюджета;

- Д60 К51 – погасили кредиторскую задолженность контрагенту.

Важно: в отраженную в 1 проводке сумму не включается НДС. Если МПЗ были оплачены ранее, то Д60.02 К51 – отразили предоплату поставщику за МПЗ;

Если МПЗ были оплачены ранее, то Д60.02 К51 – отразили предоплату поставщику за МПЗ;

Далее теже самые проводки по поступлению материалов на склад и отражению и возмещению из бюджета НДС. И, наконец, последняя проводка Д60.01 К60.02 – засчитывается произведенная ранее предоплата.

Авансовый отчет

Авансовый отчет используется в организации для подтверждения подотчетным лицом расходования выданных ему сумм. Также к отчету должны быть приложены оправдательные документы (кассовые чеки и т.д.).

Таким образом, в данном случае МПЗ для компании приобретает подотчетное лицо. Проводки в данной ситуации будут следующие (стандартная схема):

- Д71 К50 – выданы денежные средства из кассы подотчетному лицу;

- Д10 К71 – поступили материально-производственные запасы от подотчетного лица;

- Д19.3 К71 – отразили НДС;

- Д68.2 К19.3 – отнесли НДС к возмещению.

Есть еще один вариант, как можно отразить поступление материалов от подотчетного лица, показав и действия поставщика. Этот метод учета позволит проанализировать поставки в разрезе поставщиков.

- Д71 К50 – выдача средств подотчетному лицу на нужды компании;

- Д10 К60.1 – поступили материалы от поставщика на склад (на основании первичных документов, приложенных к авансовому отчету);

- Д19.3 К60.1 – отразили НДС;

- Д68.2 К19.3 – отнесли НДС к возмещению;

- Д60.01 К71 – отразили оплату поставщику подотчетным лицом.

Договор мены

Бывают случаи, когда товары поступают в организацию по договору мены. Тогда принять их на учет нужно следующим образом (в данном случае предусмотрен обычный порядок перехода права собственности на МПЗ):

- Д10 К60.01 – поступили МПЗ от контрагента по договору мены;

- Д19.3 К60.01 – отражается сумма НДС;

- Д68.2 К 19.3 – отнесли налог на добавленную стоимость к возмещению;

- Д62.01 К91.1 – отразили обмен МПЗ по заключенному договору;

- Д91.2 К10 – списали передаваемые МПЗ;

- Д91.2 К68.2 – отразили НДС, начисленный на передаваемые материалы;

- Д60.01 К62.01 – зачли долг контрагента по заключенному с ним договору.

В качестве стоимостной оценки передаваемых по договору мены МПЗ берут цену, которую в схожих условиях компания использует для определения стоимости аналогичных материалов.

Оценка незавершенного производства.

В соответствии с п.3 ФСБУ 5/2019 в состав запасов для целей формирования бухгалтерской отчетности с 2021 года будут включаться и остатки незавершенного производства. При этом согласно п.24 федерального стандарта в фактическую себестоимость незавершенного производства и готовой продукции включаются:

-

прямые затраты, т.е. прямо относящиеся к производству конкретного вида продукции, работ, услуг;

-

косвенные затраты, то есть те которые не могут быть прямо отнесены к производству конкретного вида продукции, работ, услуг.

При этом классификация затрат на прямые и косвенные определяется организацией самостоятельно.

К затратам связанным с производством продукции, выполнением работ, оказанием услуг включаемым в фактическую себестоимость незавершенного производства и готовой продукции включаются следующие затраты (п.23 ФСБУ):

-

материальные затраты;

-

затраты на оплату труда;

-

отчисления на социальные нужды;

-

амортизация;

-

прочие затраты.

Незавершенное производство и готовую продукцию в массовом и серийном производстве допускается оценивать:

-

в сумме прямых затрат без включения косвенных затрат;

-

в сумме плановых (нормативных) затрат.

Разница между фактической себестоимостью незавершенного производства и готовой продукции и их стоимостью, определенной по нормативным затратам, относится на уменьшение (увеличение) суммы расходов, признаваемых в отчетном периоде, в котором указанная разница была выявлена (подпункт «а» п. 43 ФСБУ). При единичном производстве продукции незавершенное производство отражается в бухгалтерском балансе по фактически произведенным затратам.

Для целей налогового учета расходы на производство и реализацию, осуществленные в течение отчетного (налогового) периода, подразделяются на (п.1 ст.318):

-

прямые;

-

косвенные.

В соответствии с указанной статьей, к прямым расходам могут быть отнесены, в частности:

-

материальные затраты, определяемые в соответствии с подпунктами 1 и 4 пункта 1 статьи 254 настоящего Кодекса;

-

расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также страховые взносы, начисленные на указанные суммы расходов на оплату труда;

-

суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг.

К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов, определяемых в соответствии со ст.265 НК, осуществляемых налогоплательщиком в течение отчетного (налогового) периода.

При этом п.2 той же статьи 318 установлено что, сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода

А сумма прямых расходов относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены в соответствии со статьей 319 настоящего Кодекса.

Вместе с тем, методы оценки остатков незавершенного производства для целей налогообложения прибыли НК РФ не установлены. Кодекс предписывает только, что оценивать остатки НЗП в налоговом учете надо на конец каждого месяца, используя данные ( НК РФ):

-

первичных учетных документов о движении и об остатках (в количественном выражении) сырья и материалов, готовой продукции по цехам (производствам и прочим производственным подразделениям);

-

налогового учета о сумме прямых расходов текущего месяца.

При этом налогоплательщик самостоятельно определяет порядок распределения прямых расходов на НЗП и на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги) с учетом соответствия осуществленных расходов изготовленной продукции (выполненным работам, оказанным услугам).

Таким образом, можно проследить, что в остатки незавершенного производства в бухгалтерской и налоговой оценке войдет разный список расходов и возникнут временные разницы. Образуемые, как правило, вследствие того, что в налоговом учете перечень расходов, формирующих себестоимость незавершенного производства гораздо уже (только прямые затраты), чем в бухгалтерском учете. Вследствие чего большая часть расходов в налоговом учете списывается как расходы текущего налогового периода, а в бухгалтерском учете «оседает» в стоимости остатков незавершенного производства.

Для демонстрации сказанного рассмотрим пример.

Как видно, возникновение временных разниц при оценке остатков НЗП происходит по тому же принципу, что и при первоначальной оценке запасов, а именно — применяется один и тот же метод: оценка актива на конец отчетного периода в налоговом и бухгалтерском учете и выявление разниц.